ATSAUCĒ IETVERT:

Par Latvijas Republikas nodokļu sistēmu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 2.07.1997., Nr. 169 https://www.vestnesis.lv/ta/id/44178

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Latvijas Republikas nodokļu sistēmu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 2.07.1997., Nr. 169 https://www.vestnesis.lv/ta/id/44178

Paraksts pārbaudītsNĀKAMAIS Šī mūžīgā dilemma: "Vai viegli būt jaunam?" Vēl šajā numurā02.07.1997., Nr. 169 |

RAKSTI. REFERĀTI

Par Latvijas Republikas nodokļu sistēmu

20.jūnijā Rīgā Latvijas Zinātnes padomes Ekonomikas un juridiskās zinātnes ekspertu komisija rīkoja zinātnisko semināru, kurā apsprieda, kā pilnveidot Latvijas Republikas nodokļu sistēmu.

Kā uzskata viens no semināra rīkotājiem profesors Andris Sproģis, par mūsu valsts nodokļu sistēmas nepilnību liecina iedzīvotāju polarizācija un Latvijas iedzīvotāju lielākās daļas grimšana nabadzībā. Lai pilnveidotu nodokļu sistēmu, daudz plašāk jāizmanto zinātnieku ieteikumi. Nodokļu sistēmā jābūt nosacījumam, ka ilgstošā periodā lielāku nodokļu masu var ievākt tikai ar ražošanas attīstību, bet ne ar likmju palielināšanu. Ja Latvijā izdosies ražošanu attīstīt vismaz līdz 1990.gada līmenim un pēc tam līdz attīstīto valstu līmenim, pietiekama nodokļu masa tiks nodrošināta arī ar zemām nodokļu likmēm.

Redakcijas rīcībā ir zinātniskajā seminārā nolasītie referāti vai arī priekšlasījumu tēzes, ar ko iepazīstinām “Latvijas Vēstneša” lasītājus. Jo nodokļu sistēmas pilnveide skar ikvienu no mums.

Prof., Dr.h.ekon. Elmārs Zelgalvis, Latvijas Republikas 6.Saeimas deputāts:

Latvijas Republikas nodokļu sistēma

1. Latvijas nodokļu sistēmas raksturīgākās iezīmes ir:

• augstas nodokļu likmes;

• zems neapliekamo ienākumu minimums;

• sarežģīts, ļoti mainīgs un nereti nekonkrēts nodokļu aprēķināšanas un samaksas mehānisms;

• vāja, bet dārga nodokļu administrēšanas sistēma;

• nodokļu likumu nemitīga grozīšana.

2. Šādas nodokļu sistēmas funkcionēšana:

• nenodrošina tautas saimniecības dinamisku pāreju uz tirgus ekonomikas principiem;

• nerada ekonomisko ieinteresētību Latvijā attīstīt konkurētspējīgas produkcijas ražošanu vietējam tirgum un eksportam;

• nenodrošina Latvijas dabas un cilvēku resursu saglabāšanu un efektīvu izmantošanu;

• nenodrošina sociālo un demogrāfisko problēmu risināšanu;

• pašvaldību budžetus nenodrošina ar nepieciešamajiem naudas līdzekļiem;

• nenodrošina pilnīgu nodokļu iekasēšanu.

3. Nodokļu sistēmai jāpilda viena no galvenajām funkcijām — ekonomikas attīstības veicināšanas funkcija. To jāpanāk ar nodokļu likmju samazināšanu un diferencēšanu, atvieglojumu piešķiršanu. Iekasējamo nodokļu masas pieaugums jāpanāk, palielinot aplikšanas bāzi (iedzīvotāju un uzņēmumu ienākumus, preču pakalpojumu apgrozījumu un tml.), nepalielinot nodokļu likmes.

Finansu ministrijas un Valsts ieņēmumu dienesta norādes uz to, ka nodokļu iekasēšana pēc diferencētām likmēm un atvieglojumu piešķiršana apgrūtina nodokļu administrēšanu. Administrēšana ir jāpilnveido tā, lai sasniegtu tos mērķus, kurus izvirza valsts nodokļu politika.

4. Nodokļu diferencēšanas uzdevumi ir:

• radīt uzņēmēju ieinteresētību, izdarīt ieguldījumus ražošanā un pakalpojumu sfērā, ieviest modernu tehnoloģiju, ražot konkurētspējīgu produkciju vietējam tirgum un eksportam;

• radīt labvēlīgus apstākļus prioritāro nozaru attīstībai (lauksaimniecība, tās produkcijas pārstrāde, transports, ostas, kuģniecība), kā arī vietējo izejvielu un dabas resursu efektīvai izmantošanai;

• pastiprināt aplikšanu veselībai kaitīgiem produktiem (alkohols, tabaka) un sabiedriski nederīgiem uzņēmējdarbības veidiem (azartspēles, naktsklubi);

• radīt labvēlīgus priekšnosacījumus sociāli neaizsargāto slāņu (bērnu, invalīdu, pensionāru) materiālo apstākļu uzlabošanai, kā arī izglītības, zinātnes, kultūras, medicīnas attīstībai.

5. Nodokļu atlaides piemērojamas:

• ģimenēm ar 3 un vairāk bērniem;

• ģimenēm ar apgādājamām personām;

• mazajiem uzņēmumiem pirmajos 2 darbības gados;

• uzņēmumiem, kuri rada jaunas darba vietas un peļņu novirza modernu pamatlīdzekļu un tehnoloģiju iegādei;

• kultūras, izglītības un zinātnes organizācijām, uzņēmumiem, kuri nodarbina invalīdus.

6. Nodokļu administrēšanā konsekventi īstenot funkciju principu. Tas paredz pastiprinātu darbu ar nodokļu maksātājiem ne tikai nodokļu un pēcnodokļu procesā, bet it īpaši pirmsnodokļa stadijā. Funkciju princips ceļ administratoru profesionalitāti, pastiprina kontroli, jo viens nodokļu maksātājs atrodas vairāku inspektoru kontrolē. Īpaši pastiprina auditu, revīzijas un kontroli, jo šī funkcija tiek veikta, piesaistot zvērinātus revidentus, grāmatvedības ekspertus, juristus un tml. Pastiprināta uzmanība tiek veltīta nodokļu maksātāju izglītošanai, izskaidrošanai, apgādei ar materiāliem, ērtāku nodokļu maksāšanas apstākļu radīšanai.

7. Būtiski jāuzlabo nodokļu likumdošana. Pirmkārt, tai jābūt stabilai. Nav pieļaujama nemitīga likumu un instrukciju grozīšana. Otrkārt, likumprojekti ir daudz rūpīgāk jāsagatavo. Jebkurš grozījums ir jāpamato no politiskā, ekonomiskā un sociālā viedokļa. Pamatojumam savukārt jābalstās uz neatkarīgu ekspertu slēdzieniem. Būtisku izmaiņu sagatavošanai jāorganizē zinātniski praktiski semināri, konferences, diskusijas, kurās jāiesaista zinātnieki, uzņēmumu ekonomisti, ieinteresēto sabiedrisko organizāciju pārstāvji.

Nodokļu sistēmas pilnveidošana tautsaimniecības attīstības paātrināšanai

Problēmas izstrādes mērķis bija izanalizēt Latvijas Republikas nodokļu sistēmu un tās iespaidu uz tautsaimniecības attīstību un dot priekšlikumus nodokļu sistēmas pilnveidošanai Latvijā tuvākajā periodā.

Latvijas Republikas nodokļu sistēma attīstības gaitā ir nepārtraukti mainījusies. Jau valsts pirmsākumos 20.gados nodokļu sistēma līdz ar tautsaimniecības attīstību izmainījās un sekmēja tautsaimniecības attīstības regulēšanu. Sociālisma periodā un arī Vācijas režīma apstākļos nodokļu sistēma veica līdzekļu savākšanas funkciju. Ar 1991.gadu Latvijā nodokļu sistēma sāka pārveidoties, daļēji kopējot rietumvalstu nodokļu sistēmu iezīmes, pārsvarā sasniedzot un pat pārsniedzot augstās nodokļu likmes. No rietumvalstīm transformētā sistēma, neievērojot Latvijas īpatnības, daudzos gadījumos ir pretrunā ar Latvijas tautsaimniecības attīstības iezīmēm.

Ja vispārīgā nostādnē nodokļu sistēmas galvenais mērķis ir, pirmkārt, regulēt tautsaimniecības attīstību un, otrkārt, savākt valsts uzturēšanai nepieciešamos līdzekļus, tad esošā nodokļu sistēma 1996.gadā nespēj atrisināt nevienu no minētajiem mērķiem. Tā savākto līdzekļu apmērs bija nepietiekams valsts normālas funkcionēšanas uzturēšanai (kaut arī atsevišķos gadījumos valsts funkcionēšanai līdzekļi tika izlietoti neracionāli), un veidojās valsts budžeta deficīts, kā arī līdzekļu trūkuma dēļ sociālai nodrošināšanai liela valsts iedzīvotāju daļa dzīvo ļoti nabadzīgos apstākļos. Esošā sistēma praktiski nekalpo tautsaimniecības attīstības regulēšanas interesēs, ja neteiktu pat otrādāk, tā izkropļo tautsaimniecības attīstību. To uzskatāmi raksturo iedzīvotāju ienākumu polarizācija, atsevišķu personu pārliecīgā iedzīvošanās bagātībā (gan legāli, gan nelegālā veidā) un ražošanas vispārīga stagnācija vai pat atsevišķu nozaru tālāka samazināšanās. Praktiski esošā nodokļu sistēma nevis veicina, bet bremzē attīstību. Piedevām vēl esošā sistēma ir darbietilpīga un daudzos gadījumos dažādi traktējama. Šīs sistēmas sarežģītību un dažādo traktējumu raksturo Valsts ieņēmumu dienesta (VID) veiktās pārbaudes uzņēmumos, kur gandrīz visos tiek konstatētas atkāpes no likumiem. Vai šeit vienmēr ir uzņēmumu nolaidīga darbība, krāpniecība, vai visbiežāk šeit nav nodokļu sistēmas nepilnības, kuras VID pārvērš soda sankcijās. Daļēji tādēļ izskaidrojams arī lielais ēnu ekonomikas īpatsvars (no 1/3 līdz pat 1/2 un vairāk no oficiāli reģistrētās tautsaimniecības daļas). Šādā situācijā valstī neienāk pat no 1/3 līdz vairāk kā pusei no iespējamiem nodokļiem, bet ēnu ekonomikas pārstāvētie darbības veicēji gūst ievērojamus papildu ienākumus, salīdzinot ar reģistrēto darbību, kur virs 1/3 no ienākumiem tiek samaksāti nodokļos. Reizē ar to oficiālā ražošana ir maz efektīva vai pat neefektīva, bet ēnu ekonomikas darbības veicēji gūst ievērojamus papildienākumus. Rezultātā Latvijas valsts pēc iekšzemes kopprodukta ieguves uz 1 iedzīvotāju Eiropā ir vienā no pēdējām vietām, bet pēc kopējā stāvokļa un iedzīvotāju uzvedības var novērot samērā labu kopēju situāciju, bet tai pašā laikā ļoti atšķirīgu atsevišķu iedzīvotāju grupu stāvokli.

Esošā Latvijas stāvokļa analīze lika izdarīt secinājumu, ka tautsaimniecības attīstība no valsts institūcijām ir atstāta pašplūsmā, bet esošā nodokļu sistēma neveic savas funkcijas. Ir nepieciešams radikāli pilnveidot esošo sistēmu. Līdzekļu savākšanas funkcija jāveicina ar ražošanas attīstību, bet ne ar likmju palielināšanu. Ražošanas attīstību var veicināt ar tādu nodokļu sistēmu, kas regulētu normālu attīstības procesu.

Priekšlikumi par Latvijas Republikas esošās nodokļu sistēmas pārveidošanu veikti, izmantojot ne tikai Rietumeiropas, bet arī Dienvidāzijas, ASV un citu valstu pieredzi, kā arī Latvijas pašreizējo situāciju, kura ir krasi atšķirīga no attīstītām valstīm.

Normālai nodokļu sistēmai jābūt politiski, ekonomiski, sociāli un humāni pamatotai konkrētai valstij un laika posmam un pieskaņotai konkrētam reģionam, nozarei un iedzīvotāju grupai.

Nodokļu sistēmai jābūt:

— saprotamai, nepieļaujot varbūtējus variantus (neatkarīgi no nodokļu maksātāju vai nodokļu iekasētāju viedokļa nodokļu sistēmai jābūt viennozīmīgi tulkojamai un izpildāmai);

— jāatbalsta valsts politika (nodokļu sistēmai jāveicina valsts ekonomiskās un sociālās politikas realizācija; nodokļu kopējam iekasējumam jānodrošina valsts funkcionēšana);

— lēti realizējamai (nodokļu aprēķināšanai, iekasēšanai, kontrolei un stimulu un sankciju realizācijai jābūt realizējamai ar mazu līdzekļu patēriņu attiecībā uz 1 savākto nodokļu lata vienību);

— tādai, kas regulētu un veicinātu tautsaimniecības attīstību (nodokļu sistēmai jāstimulē prioritāro nozaru un ražotņu attīstība. Nodokļu likmes nedrīkst pārsniegt to robežu, kad uzņēmējs sāk šaubīties, vai būs izdevīgi attīstīt ražošanu pie tik lielām nodokļu likmēm);

— sociāli taisnīgai un humānai (nodokļus var maksāt, ievērojot humāno principu, tikai persona, kuras ienākumi pārsniedz krīzes iztikas minimumu; humānais princips attīstītā sabiedrībā nosaka, ka nodokļus maksā bagātais priekš nabagā, veselais — slimajam un jaunais vecajam);

— pamatotai (nodokļu likmēs jābūt pamatotam jebkuram ienākumu līmenim, nozarei, iedzīvotāju grupai atbilstoši faktiskiem ieņēmumiem, ievērojot progresīvo nodokļu likmju skalu);

— reālai (jānodrošina iespējas samaksāt nodokļus noteiktā apjomā un laikā, ievērojot ienākumus kopumā un iespējas tos savlaicīgi samaksāt);

— ekonomiski izdevīgāk maksāt nodokļus kā nemaksāt (nodokļu sistēmai jāparedz, ka par nodokļiem, kuri iemaksāti avansā pirms termiņa, iemaksātājam izmaksā vidēji Latvijas Bankas noteikto kredīta procentu, bet par nodokļu maksājumu kavējumiem maksā soda naudas. Tāpat soda naudas maksā par slēptiem avotiem, par kuriem pēc likuma bija jāmaksā nodokļi).

Nodokļu maksāšana nav patīkama nevienam maksātājam, bet viņš ir spiests to darīt valsts pastāvēšanas interesēs, kura savukārt var nodrošināt nodokļu maksātājam nepieciešamos apstākļus savas darbības turpināšanai. Reizē ar to nodokļu maksātājam jābūt ieinteresētam maksāt nodokļus. Ja tas tā nav, tad sistēmā ir nepilnības.

Esošā sistēma un tās realizācija aptver tikai daļu no Latvijas iedzīvotājiem. Daudzi pilnībā vai daļēji izvairās no nodokļu maksāšanas. Valsts ieņēmumu dienests ēnu ekonomikas daļu nekontrolē, un līdz ar to valstij netiek iemaksāta 1/3 vai pat vairāk par pusi no nodokļiem. Nepilnīgā nodokļu sistēma Latvijas Republikā ir par pamatu daudzu iedzīvotāju neapmierinātībai un veicina ēnu ekonomikas attīstību.

— Kā pamata nodokļiem Latvijas Republikā jābūt iedzīvotāju un uzņēmējdarbības ienākuma nodokļiem, sociālajam nodoklim, muitas nodoklim, dabas resursu nodoklim, nekustamā īpašuma nodoklim, pārkāpumu nodoklim, apgrozījuma nodoklim u.c. Iedzīvotāju un uzņēmējdarbības nodokļiem jābūt saskaņotiem un likmēm vienādām.

— Jāattīsta arī akcīzes nodoklis kā tautsaimniecības regulējošs faktors, novirzot tā galveno īpatsvaru uz alkoholiskiem dzērieniem un tabakas izstrādājumiem, kā arī atsevišķām importa precēm, samazinot akcīzes nodokli naftas produktiem, kas sadārdzina visas Latvijas preces, padarot tās mazāk konkurētspējīgas pasaules tirgū.

— Jāmaina pievienotās vērtības (apgrozījuma) nodokļa realizācijas pamats. Ar nodokli jāapliek jebkurš apgrozījums un pakalpojums, bet tā likmei jābūt minimālai. Jālikvidē 18% pievienotās vērtības nodoklis, tuvākajā gadā to nomainot ar apgrozījuma nodokli.

— Latvijas Republikā jāievieš jauns nodoklis — pārkāpumu (noziedzības) apkarošanas nodoklis, apvienojot šajā nodoklī arī daļu pastāvošo nodevu un sodu (ceļu satiksmes pārkāpumu, administratīvo pārkāpumu, tirdzniecības pārkāpumu utt.). Šim nodoklim jākļūst par vienu no dominējošiem nodokļiem, kuru maksā ne visi iedzīvotāji, bet pārkāpēji, tā veicinot pārkāpumu samazināšanas procesu, lai izveidotu situāciju, kad ekonomiski ievērojami izdevīgāk būs ievērot likumus, nekā tos apiet vai pārkāpt.

Ievērojot minēto, rekomendējamās nodokļu sistēmas pamatā ir jābūt sociāli taisnīgai prasībai, ka minimālā alga ir ne zemāka kā iztikas minimums valstī un valsts obligātā sociālā nodrošinājuma pensija — ne mazāka kā krīzes iztikas minimums. Kā atsevišķas nodokļu likmes rekomendējamas šādas.

A. Iedzīvotāju ienākumu nodoklis — progresīvais nodoklis, kuru maksā iedzīvotāji no kopējiem jebkāda veida gada ienākumiem. Iedzīvotāju nodokļa apliekamā summā ieskaita algu, stipendijas, pensijas, dāvinājumus, procentus no noguldījumiem, aizdotiem kredītiem, dividendes, peļņu no uzņēmējdarbības u.c. ienākumus. Ar nodokli apliekamo summu samazina par izdevumiem izglītībā un neatliekamā medicīniskā palīdzībā. Ar nodokli neapliekamo minimumu nosaka minimālās algas apmērā. Papildus ar nodokli neapliekamo minimumu nosaka apgādībā esošām personām 50% apmērā no minimālās algas. Nodokļu likmei apmērā no 1 līdz 3 minimālām algām jābūt 1/4 (25%) no apliekamiem ienākumiem, no ienākumiem virs 3—10 minimālām algām — 35/100 (35%), no ienākumiem virs 3 minimālām algām un virs 10 minimālām algām attiecīgi 45/100 (45%).

B. Apgrozījuma nodoklis (pievienotās vērtības nodoklis) ir procentuāls darījumu vērtībai (pakalpojumu summai, realizēto preču summai, darījumu summai u.c.) un sastāda 5% no darījumu summas, bet ne virs darījuma summas kā 18% pievienotās vērtības nodoklis. No nodokļa atbrīvo tikai eksporta darījumus.

Apgrozījuma nodokļa aprēķinā nekādu iepriekšējo darījumu nodokli neatrēķina. Apgrozījuma nodokļa aprēķināšana no darījuma vērtības mazinās pārpircēju darījumus, kas mākslīgi paaugstina preču cenas un veido monopoldarbību dažādās sfērās. Apgrozījuma nodokļa likmei pakāpeniski jāsamazinās.

C. Sociālais nodoklis jāveido kā obligātais valsts un individuālais — brīvprātīgais. Obligāto sociālo nodokli maksā darba devējs vai fiziska persona no saviem ienākumiem (algām, dividendēm u.c.), atskaitot 20% no kopējās ienākumu summas. Pakāpeniski šo likmi var samazināt. Obligātais sociālais nodoklis jāiemaksā valsts bankā. Brīvprātīgo apdrošināšanu katrs iedzīvotājs maksā no saviem līdzekļiem, pēc savas izvēles valsts bankā vai privātbankās sev izdevīgā apmērā.

D. Uzņēmumu ienākumu nodoklis — progresīvs, kuru maksā uzņēmums no atlikušās peļņas pēc nodokļu, dividenžu un kapitālieguldījuma atskaitīšanas. Uzņēmumu ienākumu nodokli aprēķina pēc atlikušās peļņas gada beigās 25% apmērā no atlikušās peļņas. Atlikušās peļņas apmēru var koriģēt ar iepriekšējā gada zaudējumu apmēru, izslēdzot no iepriekšējā gada atlikušiem zaudējumiem izdevumus kapitālieguldījumiem un dividendēm (t.i., no tekošā gada peļņas izskaita iepriekšējā gada tīros zaudējumus).

E. Īpašuma un zemes nodoklis nosakāms no kadastrālās vērtības kā progresīvais nodoklis. Apliekamajā īpašumā ieskaita nekustamo un kustamo īpašumu, kā arī nepabeigto būvniecību, apgrozījuma līdzekļus, noguldījumus bankās un aizdotos kredītus (arī materiālos). No nodokļa apliekamās vērtības izskaita lauksaimniecībā izmantojamo kapitālu un saņemtos kredītus. Nodokļu likme vērtībām līdz 300 minimālām algām aprēķināma 0,5% apmērā no apliekamās vērtības, virs 300—1000 minimālām algām — 0,75% no vērtības, virs 1000—2000 minimālām algām — 1%, vērtību virs 2000—3000 minimālām algām — 1,5%, attiecīgi virs 3000—4000 — 2%, virs 4000—10000 — 3% un virs 10000 — 4%.

F. Dabas resursu nodoklis maksājams par izmantojamiem dabas resursiem atkarībā no šo resursu bagātības un no tā, cik gadus vēl pietiks izmantot šos resursus. Dabas resursu nodokli nosaka atsevišķi katram dabas resursam atkarībā no tā valstiskās nozīmes (neatgriežamības, piesārņošanas, ekoloģiskā līdzsvara, vēsturiskās nozīmes, dabas aizsardzības un citām īpašībām), un šī nodokļa likmēm ir jāpalielinās līdz ar konkrēto dabas resursu izmantošanas pakāpi.

G. Akcīzes nodoklis piemērojams precēm, kuras izraisa negatīvas iezīmes valstī (alkoholiskie dzērieni un tabakas izstrādājumi), ir luksusa preces vai arī kuru rentabilitāte ir salīdzinoši augsta monopoldarbībā vai citu specifisku apstākļu dēļ. Alkoholiskiem dzērieniem akcīzes nodokli piemēro, pārrēķinot kā Ls 3 uz 1 litru spirta, tabakai kā 0,5—1 santīmu uz 1 cigareti. Luksusa precēm (dārglietām), dārgajām automašīnām u.c. kā 10%—50% no preču realizācijas vērtības jebkurā darījumā. Augstas rentabilitātes precēm nosaka kā likmi 50% apmērā. Atsevišķām augstas rentabilitātes precēm (pie vidējas rentabilitātes vidēji virs 50% gadā) par peļņu, kura pārsniedz šo 50% rentabilitātes apmēru, akcīzes nodokļa likmi var noteikt kā pusi no pārsniedzamās summas.

H. Muitas nodoklis nosakāms importētajām precēm, kuru ievešana pazemina vietējo preču ražošanas iespējas, kā arī eksportējamām precēm, ja to izvedums samazina tautsaimniecības potenciālu. No muitas nodokļiem atbrīvo tirdzniecības darījumus, kurus regulē speciāli līgumi starp valstīm kopumā vai pa atsevišķām precēm. Latvijas tautsaimniecības sabrukuma apstākļos muitas nodoklim ir jāregulē preču plūsma un jāveido pozitīva ārējās tirdzniecības bilance. Pašreizējā periodā atsevišķām precēm ievedmuitas nodoklis ir pat jāpalielina — kā piena un gaļas produktiem, olām, graudiem, kartupeļiem, dārzeņiem u.c., sasniedzot pat 20—40% no vairumtirdzniecības cenas.

I. Pārkāpumu nodoklis veidojams kā jauns nodoklis, kura apmērs ir vienāds ar zaudējumu lielumu par izdarīto pārkāpumu. Tā, piemēram, pārkāpumu nodoklis zaglim jāmaksā pilnā apmērā par nozagto mantu, zaudējumiem, kas radušies īpašniekam sakarā ar nozagtās mantas iztrūkumu un visu izdevumu apmēru, kas saistīts ar šīs zādzības konstatēšanu, zagļa meklēšanu, noķeršanu, izmeklēšanu, uzturēšanu, tiesāšanas u.c. izdevumiem. Tādā veidā pārkāpuma izdarītājs pats segtu visus izdevumus, bet ne kā līdz šim — noziedznieku izdevumi jāsedz pārējiem ar papildu darbu. Pārkāpumu nodoklī jāapvieno arī ceļu noteikumu pārkāpumi, tirdzniecības pārkāpumi, administratīvie pārkāpumi u.c.

J. Nodevās jāapvieno visas valsts institūcijās maksājamās summas par licencēm, pakalpojumiem u.c. izdevumiem, kuri jāsedz pasūtītājam. Nodevu apmērs kopumā ir jāpalielina uz dažādu preču licenču un uzņēmējdarbības nodevu rēķina.

K. Uzņēmējdarbības nodoklis piemērojams nelieliem uzņēmumiem un individuāliem uzņēmējdarbības veicējiem, apvienojot tajā uzņēmuma ienākuma nodokli, apgrozījuma nodokli, īpašuma nodokli, akcīzes nodokli un nodevas. Šī nodokļa lielumu noteikt atkarībā no uzņēmējdarbības veida, darbības apjoma, īpašuma vērtības, strādājošo skaita, atrašanās vietas un laika u.c. faktoriem kā vienotu nodokli par uzņēmējdarbības noteiktu periodu. Piemēram, uz noteiktu sarīkojuma vietu un dienu, vasaras sezonu vai arī gadu u.c.

L. Problemātisks Latvijas apstākļos ir bezbērnu nodoklis, kāds eksistēja sociālisma sistēmā. Pašreizējos Latvijas apstākļos, kad Latvijā mirstība pārsniedz dzimstību un latviešu tautas nākotne ir apdraudēta, šāda bezbērnu nodokļa ieviešana būtu pamatota. Tomēr, lai nesarežģītu visu nodokļu sistēmu, šī nodokļa saturu var ielikt arī iedzīvotāju nodoklī uz neapliekamā minimuma palielināšanu par apgādājamām personām, t.i., bērniem, nestrādājošiem u.c. Šinī gadījumā gan kopējā nodokļu iekasēšanas summa samazinātos, bet tāpat varētu samazināt uz šī rēķina piemaksas bērniem.

Ierosinātā nodokļu sistēma radikāli izmainītu esošo, tā stimulētu ražošanas attīstību un būtu orientēta uz sociālo taisnīgumu. Jaunizveidotā nodokļu sistēma ļautu palielināt kopējo nodokļu apmēru valstī un vienlaicīgi regulētu un stimulētu tautsaimniecības attīstību, palielinoties nodokļu masā ienākumu nodokļu un pārkāpumu nodokļa īpatsvaram un samazinoties — sociālajam un pievienotās vērtības (apgrozījuma) nodoklim.

Ieteiktā nodokļu sistēma ir orientēta uz sociālo taisnīgumu, kad veselais nodrošina slimo, jaunais — veco un bagātais — nabago. Šo “taisnīgumu” var nodrošināt progresīvā nodokļu sistēma, kad lielāku nodokļu īpatsvaru maksā uzņēmumi un iedzīvotāji ar lielākiem ieņēmumiem un nodokļu īpatsvars preču cenā ir pēc iespējas mazāks, t.i., nodokļu likmes ir minimālas, kas veicinātu ražošanu. Atsevišķām precēm, lai tās būtu konkurētspējīgas ārvalstu tirgos, piemērojamas arī nodokļu atlaides.

Vienlaicīgi ar nodokļu sistēmas nodokļu veidiem un to likmēm, svarīga problēma ir nodokļu savākšanas mehānisms un tā realizācija. Pēc esošās nostādnes lielāko daļu nodokļu aprēķina un maksā pats nodokļu maksātājs. Tā kā nodokļu maksāšanas izejas bāze (peļņa, algas, pievienotā vērtība u.c.) ir vispirms konstatētas tieši objektos, t.i., pie darba devēja, tad šāda kārtība būtu pamatota. Diemžēl nodokļu aprēķināšanu sarežģī vispirms jau esošo nodokļu instrukciju milzīgie apjomi un to divdomīgie traktējumi, ko nespeciālists nav spējīgs izprast. Lai izzinātu, kā instrukcijas “jātulko”, katrā uzņēmumā jābūt speciālistam, kas speciāli pēta, kā “tulkot” instrukcijas. Tātad mazā uzņēmumā, kur vispār ir viens, divi vai trīs nodarbinātie, vēl speciāli jāalgo nodokļu sistēmas “tulkotājs”. Visbiežāk gan mazie darba devēji cenšas izprast nodokļu sistēmu paši un rezultātā VID masveidīgi soda uzņēmumus par nepareizo nodokļu maksāšanu. Klāt vēl nāk tas fakts, ka nodokļu likumi bieži mainās, jaunās instrukcijas nav visiem pieejamas, un uzņēmumi pat nezina jaunās izmaiņas. Reizē ar to esošā nodokļu sistēma rada apstākļus, lai VID būtu iespējams biežāk sodīt uzņēmumus. Kaut gan VID vajadzētu instruēt un mācīt uzņēmumus, kā aprēķināt nodokļus, tas faktiski netiek darīts. Dažās valstīs visiem potenciāliem nodokļu maksātājiem pat regulāri piesūta nodokļu aprēķināšanas instrukcijas un aizpildāmās nodokļu formas. Diemžēl Latvijā nodokļu veidlapas bieži mainās un privātstruktūrās iegādājamās veidlapas nereti ir nederīgas un VID atskaites uz tām nepieņem. Samezglota ir arī atsevišķu nodokļu atskaišu iesniegšanas kārtība. Atskaites par nodokļiem ir jāiesniedz nevis vienam, bet dažādiem institūciju darbiniekiem — gandrīz vai par katru nodokli citam. Bez tam vēl atsevišķu nodokļu iesniegšanas termiņi ir dažādi. Nesaprotama ir arī VID attieksme pret avansa maksājumiem. Piemēram, ja gada laikā regulāri uzņēmums samaksā nodokļus laikā un pat priekšlaicīgi, bet vienu reizi nokavē kaut dienu, tad ir jāmaksā sods par kavējumu. Turpretī pret iemaksātu avansu ir noliedzoša attieksme — to nevajagot maksāt. Tātad esošais nodokļu aprēķināšanas mehānisms ir nepilnīgs un rada regulāro soda sistēmu kā pastāvīgo nodokļu sistēmas pavadoni. Faktiski šie sodi pārsvarā raksturo tikai VID darba kļūdas, par kurām jāmaksā uzņēmumiem. Normālā sabiedrībā ir jāpanāk, lai par darba kļūdām maksātu vainīgie. Tikai tad, ja visiem būs viennozīmīgi skaidrs nodokļu sistēmas mehānisms, sistēma stimulēs ražošanu un varēs sasniegt tautsaimniecības stabilu augšupeju.

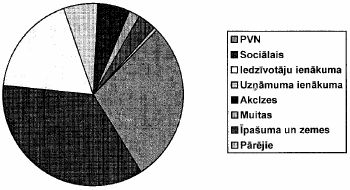

Nodokļu ieņēmumu struktūra Latvijā 1996.gadā

Nodokļu ieņēmumu struktūra Latvijā 1996.gadā

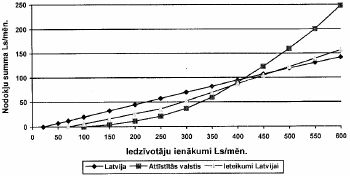

Iedzīvotāju ienākumu nodokļu salīdzinājums

Iedzīvotāju ienākumu nodokļu salīdzinājums

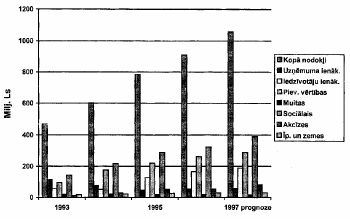

Nodokļu izmaiņas Latvijā

Nodokļu izmaiņas Latvijā

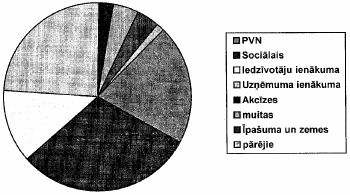

Nodokļu ieņēmumu struktūra Latvijā 1993.gadā

Nodokļu ieņēmumu struktūra Latvijā 1993.gadā

Maģ.ekon. Ināra Mediņa, Prof.Dr.h.ekon. Andris Sproģis:

Ārvalstu nodokļu sistēmas īpatnības

Latvijas Republikā tiek veikti pasākumi valsts integrācijai Eiropas Savienībā (ES). Šajā sakarībā tiek izmainīta arī Latvijas nodokļu sistēma ar devīzi — piemērosim Latvijas nodokļu sistēmu ES. Salīdzinot ar sociālisma nodokļu sistēmu, ir veiktas ievērojamas izmaiņas nodokļu politikā un tā tiešām virzīta uz brīvā tirgus ekonomiku, izmainīti nodokļu veidi un nodokļu likmes, mainīta nodokļu aprēķināšanas bāze utt. Nodokļu sistēma Latvijā ir izmainīta, bet vai tā pilnīgi atbilst Latvijas apstākļiem? Šī problēma ir diskutējama, un nav viennozīmīgas atbildes. Esošās likmes nereti pārsniedz daudzu valstu līmeni, bet iebildumiem, ka nodokļi Latvijā ir par smagiem, bieži ir pretarguments — “citur ir vēl lielāki nodokļi”. Jā, ir arī lielāki, bet ir arī mazāki, un, ja ir lielāki, tad tos nevar salīdzināt ar Latvijas nodokļu aprēķināšanas bāzi. Piemēram, par kādu nodokļu likmi vispār vajadzētu runāt Latvijā pie algas zem krīzes iztikas minimuma? Ja cilvēks saņem atalgojumu, kurš nenodrošina viņa dzīves eksistenci, par ko tad vispār jāmaksā nodoklis. Šie cilvēki jau tāpat ir jāatbalsta ar dažāda veida piemaksām, kuras veic pašvaldības vai citi. Salīdzinot Latvijas nodokļu sistēmu ar ārvalstīm, ir redzams, ka katrā ir citi noteikumi un praktiski nav vienādu sistēmu. Kaut arī nodokļu likmes nereti sakrīt, dažādie atvieglojumi un piemērojumi var būt atšķirīgi. Minētā pamatošanai nedaudz raksturosim tikai dažas īpatnības nodokļu sistēmā atsevišķās valstīs. Tā, piemēram, uzņēmumu nodoklis Latvijā ir 25% no peļņas, bet ASV līdz 50 tūkst. dolāru ir tikai 15%, no 50 līdz 75 tūkst. — 25%, bet virs 100 tūkst. jau 39%. Bez tam vēl ir papildu štatu nodokļi no līdz 12% atkarībā no štata.

Austrijā virs neapliekamā minimuma uzņēmumu ienākuma nodokļu likme ir 10—50%. Dienvidkorejā ienākuma nodokļu likme ir no 18 līdz 50%, Honkongā peļņas nodoklis ir 16,5% un Izraēlā no 10 līdz 32%. Lielbritānijā ienākuma nodoklis virs neapliekamā minimuma (t.i., virs 300 tūkst. sterliņu mārciņu) ir no 25 līdz 33%. Bez tam atsevišķās valstīs eksistē dažādi atvieglojumi maziem uzņēmumiem. Turpretī dažās valstīs jāmaksā nodokļi arī par kapitāla pieaugumu (Austrija, Lielbritānija, Vācija u.c.) un izmaksājamām dividendēm (Austrija, Luksemburga, Vācija u.c.). Daudzās valstīs tekošā gada ar nodokli apliekamo peļņu var samazināt par 5—10 gadu un pat vairāk gadu iepriekš bijušajiem zaudējumiem (Beļģija, Itālija, Šveice u.c.).

Dažās valstīs eksistē investīciju subsīdijas, tā Izraēlā valsts daļēji sedz subsīdijas vai izlietoto peļņu investīcijās atbrīvo no nodokļiem. Ļoti atšķirīgas pa valstīm ir uzņēmumu nodokļu likmes ārvalstīs iegūtai peļņai, un atšķirīgas ir arī nodokļu likmes, ja sabiedrībā ir ieguldīts ārzemju kapitāls. Atšķirīgas ir arī dažās valstīs nodokļu likmes atkarībā no uzņēmuma radītām jaunām darba vietām un nodarbinātiem invalīdiem. Reizē ar to kopumā varam secināt, ka nav vienota uzņēmumu ienākuma nodokļu parauga, katrā valstī ir savas īpatnības, atkarībā no apstākļiem. Arī Latvijai ir īpatnēji apstākļi, un nav viennozīmīgi kopējams kādas attīstītās valsts uzņēmumu nodokļa variants. Latvijas apstākļi nosaka nepieciešamību ar atvieglotām nodokļu likmērm sekmēt ražošanas paplašināšanu un jaunu darba vietu radīšanu.

Atšķirīgs pa valstīm ir arī iedzīvotāju ienākumu nodoklis. Latvijā virs neapliekamā minimuma iedzīvotāju ienākumu nodoklis ir 25% no ienākumiem, bet ASV tas svārstās no 15 līdz 39,6% atkarībā no ienākumu lieluma, ģimenes stāvokļa un citiem faktoriem. Piedevām neapliekamais minimums ASV ir ļoti augsts, salīdzinot ar Latviju. Austrālijā iedzīvotāji ar ienākumiem līdz 5400 Austrālijas dolāru gadā ir atbrīvoti no nodokļu maksāšanas, ienākumu robežās no 5401 līdz 20 700 — maksā 20%, bet par ienākumiem virs 50 tūkst. maksā jau 47%. Francijā iedzīvotāju ienākumu nodoklis virs neapliekamā minimuma ir 12—56,8%, bet Grieķijā iedzīvotāju ienākumu nodokļa likme ir no 5 līdz 40%. Honkongā iedzīvotāju ienākuma nodoklis ir no 2 līdz 20%, bet Itālijā no 10 līdz 15% apmērā. Japānā iedzīvotāju ienākumu nodokļu likme ir no 2 līdz 20%, bet Itālijā no 10 līdz 15% apmērā. Japānā iedzīvotāju ienākumu nodokļu likme ir no 5 līdz 50%. Lielbritānijā, ievērojot atlaižu sistēmu, iedzīvotāju ienākumu nodoklis ir no 4 līdz 36,5%, bet Singa-pūrā no 2,5 līdz 30%. Vācijā iedzīvotāju ienākumu nodoklis virs neapliekamā minimuma (5616 DEM neprecētām personām un 12095 DEM precētām personām) ir no 25,9 līdz 53%. Tātad iedzīvotāju ienākumu nodokļu likmes pa valstīm ir ļoti dažādas, bet galvenā iezīme gandrīz visās valstīs ir tā, ka neapliekamais minimums iedzīvotāju ienākumiem salīdzinājumā ar Latviju (gadā 252 Ls) ir daudz augstāks un pārsvarā pārsniedz 1—5 tūkst. Ls. Šeit nepieciešams ievērot vēl to īpatnību, ka iedzīvotāju ienākumos, kurus apliek ar nodokli, daudzās valstīs ieskaita arī procentus un dividendes (ASV, Lielbritānija u.c.), bet tai pašā laikā pastāv dažāda veida atlaides un pabalsti par apgādāmajām personām,izglītību, medicīnisko palīdzību u.c. Katrā ziņā attīstītās valstīs ienākumu nodokli pārsvarā maksā tikai iedzīvotāji ar lielākiem ienākumiem, bet ar maziem ienākumiem, kā piemēram, zem 0,5—1 tūkst. Ls gadā šo nodokli praktiski nemaksā.

Ļoti atšķirīgi valstīs pastāv arī sociālā nodokļa maksājumi. Sociālais nodoklis Latvijā pret algu sastāda 37%, ASV obligātais sociālais nodoklis ir tikai 7—15,3% atkarībā no personas statusa (algots darbinieks, pašnodarbināta persona u.c.). Austrālijā obligātā sociālā nodokļa nav vispār. Vienīgi ir 1,4% nodoklis medicīniskiem mērķiem. Austrijā sociālais nodoklis ir no 17 līdz 25%, bet Honkongā sociālais nodoklis no fiziskām personām vispār nepastāv. Japānā sociālais nodoklis ir dalīts pēc tā izmantošanas mērķa (pensijas, veselības apdrošināšana u.c.) un vidēji sasniedz 11,5% no vīriešu algas. Luksemburgā sociālais nodoklis ir 23% apmērā, bet Taivānā nepastāv obligātais sociālais nodoklis. Arī sociālā nodokļa sadalījums starp darba ņēmēju un darba devēju ir atšķirīgs, Spānijā pārsvarā sociālo nodokli maksā darba devējs, turpretī Singapūrā to visu vai lielāko daļu veic darba ņēmējs. ASV obligāto sociālo nodokli vienādās daļās maksā darba devējs un darba ņēmējs. Lielbritānijā darba devējs maksā par katru nodarbināto fiksētu summu neatkarīgi no algas, bet darba ņēmējs 10,2% no algas. Dažās valstīs pastāv maksimālā iemaksu summa sociāajā nodoklī, piemēram, Luksemburgā, Austrijā u.c.

Dažādas ir arī pievienotās vērtības nodokļu likmes. Japānā tās sastāda 3%, Kanādā 7%, Taivānā 5%, Šveicē 6,5%, bet Vācijā tā ir 15% un Dānijā 25%. ASV pievienotās vērtības nodoklis ir atšķirīgs pa štatiem. Dažos štatos tā vispār nav, bet citos pārsniedz 10% un pārsvarā ir ap 7%. Tomēr jāievēro ka daudzās valstīs šīs likmes neattiecās uz visa veida precēm. Visvairāk pilnībā atbrīvo no nodokļa pārtikas preces un arī preces ar nelielu cenu, bet likmes attiecas pārsvarā uz precēm ar lielāku cenu vai reizēm arī tā sauktajām luksusa precēm vai tām, kuras nav pirmās nepieciešamības.

Kopumā, aplūkojot nodokļu likmes pa valstīm, jāsecina ļoti lielās atšķirības nodokļu likmēs, aprēķinu izejas bāzēs un dažādās atlaidēs. Visumā Latvijas nodokļu sistēmas nodokļu likmes atrodas starpposmā starp augstākiem un zemākiem nodokļiem, bet tai pašā laikā Latvijas nodokļu likmēm ir ļoti zems neapliekamais minimums, un nodokļu likmes ir proporcionālas vai pat regresīvas, un šo nodokļu smagumu viskrasāk izjūt tieši maznodrošinātie iedzīvotāji, ieskaitot arī pensionārus, kuri neatkarīgi no saņemamās pensijas vēl atkārtoti maksā no ienākumiem sociālo nodokli. Tāpat arī atvieglojumi par apgādāmajiem Latvijā ir niecīgi. Analizējot dažādu valstu nodokļu likmes, neatkarīgi no citiem faktoriem jāņem vērā, ka tādas valstis kā Honkonga, Taivāna, Dienvidkoreja ir nodrošinājušas augstus attīstības tempus ar zemām nodokļu likmēm, bet Zviedrijā, Dānijā, Itālijā, kur ir augstākas nodokļu likmes, attīstības tempi ir lēnāki. Latvijā, kur salīdzinoši ir augstas nodokļu likmes, visumā attīstība ir vāja.

Lai raksturotu nodokļu likmju atbilstību konkrētiem apstākļiem, kā pats svarīgākais apstāklis ir jāmin šo iekasēto nodokļu atgriezeniskā saite — kā tie iespaido attīstību un kāda daļa no sava darba augļiem darba veicējam ir jāatdod nodokļos, un vai atlikusī daļa viņam nodrošinās paplašinātas atražošanas procesu vai vismaz atražošanas procesu kādu periodu. Ja darba veicējam ilgstoši nav iespējams nodrošināt pa-plašināto atražošanu, tad ražošana likvidēsies, un vispār nekādi nodokļi netiks maksāti. Tas ir ekonomikas pamatnosacījums, ka, palielinot nodokļu likmes, varētu iekasēt vairāk līdzekļu, bet var arī notikt pretējais — pārsniedzot kritisko robežu, iekasēto nodokļu masa var katastrofāli samazināties. Pie šīs robežas balansē arī visa Latvijas nodokļu sistēma. Latvijas apstākļos iekasēt vairāk nodokļu ar likmju palielināšanu vairs nevar, bet gan ar ražošanas paplašināšanu un nodokļu iekasēšanu no ēnu ekonomikas daļas. Pēdējā dotu iespēju palielināt līdzšinējo masu par 1/3 līdz 1/2. Diemžēl šiem faktoriem Latvijā netiek veltīta vajadzīgā uzmanība: papildus oficiālajai eksistē arī nereģistrētā ražošana, nereģistrēta nodarbošanās, “caura” muita, tirdzniecība bez reģistrācijas, slēptais darbs, neuzskaitīto dabas resursu izmantošana u.c. Nepamatoti daudz vairumtirgotāju un arī citi uzņēmumi ir atbrīvoti no pievienotās vērtības nodokļu maksājumiem. Lai gan norēķinos jālieto kases aparāti, pat VID savās iestādēs tos bieži nelieto. Lai gan visi izdevumi jāpierāda ar izdevumu dokumentiem, par vadošās valsts institūcijas bez dokumentiem izlieto reprezentācijas naudu. Lai gan reģistrētie uzņēmumi organizē kvalifikācijas seminārus, kā sastādīt pārskatus un kādiem dokumentiem jābūt to pamatā, nereti par mācībām iekasētos līdzekļus nefiksē un čekus neizsniedz. Arī skolās, kur māca jauno paaudzi, par iekasēto naudu nekādus oficiālus dokumentus neizsniedz. Reizē ar to jau jaunībā bērni tiek audzināti — ir “likumīgi darījumi” un arī darījumi, kuri “notiek ārpus oficiāliem”. Reizē ar to, ja ar Latvijas likumdošanu un VID darbību būtu panākta visa darbība Latvijā likumīgā gultnē, arī nodokļu likmes varētu būt mazākas un līdzekļu valsts funkcionēšanai pietiktu.

Papildus nodokļu likmēm svarīgi pilnveidot arī nodevu un sodu savākšanas un reģistrācijas sistēmu. Latvijā nav vienotas nodevu un sodu uzskaites, un ievērojamas ienākumu summas tiek izmantotas neplānoti. Attīstītās valstīs nodevu un soda naudu veidā ievāc salīdzinoši lielu daļu no valsts un pašvaldību ienākumiem, ko vajadzētu īstenot arī Latvijā.

Prof., Dr.ekon. Arvīds Bondars:

Demokrātija un nodokļi

1. Latvija veidojas par demokrātisku valsti, kas darbojas tirgus sistēmā. Tādēļ visai tās darbībai, visiem līdzekļiem un instrumentiem, ar kuriem valsts iedarbojas uz saviem pilsoņiem un dažādām valsts darbības sfērām, jāatbilst demo-krātijas principiem, jāveicina demokrātijas attīstība un nostiprināšanās. Ne jau nejauši Hilarija Klintone (ASV) uzrunā Prāgā 1996.gada 4.jūlijā teica: “Šodien lielākais drauds demokrātijai vairs nav komunistiskais monolīts impēriskā veidolā, bet gan nedrošie ekonomiskie un sociālie apstākļi, kas izveidojušies pēc veco režīmu sabrukšanas, un demagogi un diktatori, kas rodas šādos apstākļos... Pirmkārt — demokrātija ir sarežģīta lieta, kas prasa pacietību, smagu darbu, elastību un spēju pieņemt demokrātijai piemītošās nepilnības. Vairāk nekā divus gadsimtus mēs, amerikāņi, cenšamies pilnveidot demokrātiju un to turpināsim darīt bez kādām garantijām, ka kādreiz šo darbu pilnībā pabeigsim. Cilvēka daba ir tā, kas pieprasa, lai mēs par demokrātiju būtu pastāvīgi nomodā, lai tā tiktu kopta... Trešā mācība ir, ka demokrātiskajām vērtībām jāienāk mūsu ikdienas dzīvē.”

2. Viena no svarīgākajām sistēmām, ar kuras palīdzību valsts iedarbojas uz cilvēkiem, dažādām savas darbības sfērām, ir nodokļi. Arī šai sistēmai jāatbilst un tā jāveido atbilstoši demokrātijas principiem. Demokrātijas vērtībām jāienāk mūsu dzīvē arī caur šo sistēmu. Diemžēl Latvijā, kā liecina analīze, nodokļu sistēma veidota nevis atbilstoši šīm prasībām, sevišķi agrārajā nozarē, bet pārsvarā atbilstoši šauras grupas darbības interesēm, daļēji saskaņā ar principiem, kas darbojās sociālisma periodā. Kāpēc?

Pirmkārt, tāpēc, ka esošā nodokļu sistēma neparedz šo maksājumu diferenciāciju atbilstoši objektīvajiem ekonomiskajiem apstākļiem, kādos darbojas vienas un tās pašas nozares uzņēmumi dažādās valsts vietās, t.i., šī sistēma necenšas mazināt objektīvo apstākļu ietekmi uz darbības rezultātiem agrārnozarē. Rezultātā agrārie ražotāji spiesti konkurēt tirgū, atrodoties objektīvi nevienādos apstākļos, un šāda konkurence nav līdztiesīga, jo tā zināmā mērā atzīst un stimulē nelielas ražotāju daļas monopolstāvokli.

Otrkārt, tāpēc, ka nodokļu sistēma vienas un tās pašas nozares un produkcijas ražotājus nostāda nevienādos ekonomiskos saimniekošanas apstākļos. Ekonomiski ar nodokļu sistēmu tiek veicināta ražošana zemnieku saimniecībās, personiskajās un piemājas saimniecībās. Tajā pašā laikā lauksaimniecības paju sabiedrības, SIA, kooperatīvi un cita veida formējumi nostādīti ekonomiski sliktākā stāvoklī. Šādu pieeju plaši realizēja PSRS kolektivizācijas periodā, kad ekonomiski, ar nodokļu palīdzību centās iznīcināt zemnieku saimniecības.

Piemēram, likumā “Par iedzīvotāju ienākuma nodokli” 9.panta 1.punktā noteikts, ka ar ienākuma nodokli netiek aplikti “personiskās palīgsaimniecības, piemājas saimniecības un zemnieku saimniecības ienākumi no lauksaimnieciskās ražošanas, ja tie nepārsniedz 3000 latu gadā. Lauksaimnieciskā ražošana šī likuma izpratnē ir augkopības, lopkopības, iekšējo ūdeņu zivsaimniecības un dārzkopības produkcijas ražošana.” Šis likuma nosacījums līdztekus nevienādu ekonomisko nosacījumu radīšanai dažādām saimniekošanas formām veicina sīku saimniecību pastāvēšanu un pat fiktīvu sīksaimniecību izveidošanu un darbību. Reizē tas kavē zinātniski tehniskā progresa ieviešanu ražošanā, modernu, augsti efektīvu ražošanas sistēmu realizāciju lauksaimniecībā.

1995.gada 1.maijā pieņemtajā likumā “Par pievienotās vērtības nodokli” 3.pantā noteikts, ka zemnieku saimniecībām ir tiesības nereģistrēties kā apliekamām personām, ja:

3.1) “pašu ražotās lauksaimniecības produkcijas piegāžu un pašpatēriņa vērtība iepriekšējo 12 mēnešu laikā ir vismaz 90% no zemnieku saimniecības kopējo piegāžu un sniegto pakalpojumu vērtības”;

3.2) “kopējā ar nodokli apliekamo preču piegāžu un sniegto pakalpojumu vērtība iepriekšējo 12 mēnešu laikā mazāka par 30 000 latu”.

Šī paša likuma 6.panta 22.punktā noteikts, ka ar nodokli neapliek “lauksaimniecības un zvejniecības ražojumu kopīgas pārstrādes un realizācijas sabiedrību, kā arī lauksaimniecības tehnikas, mašīnu un citu darbarīku kopīgas lietošanas un apkopes sabiedrību (turpmāk — lauksaimniecības kooperatīvās sabiedrības) pakalpojumus zemnieku saimniecībām, kas nav apliekamās personas”. Interesanti, kāpēc šādi nosacījumi likumā izvirzīti tikai attiecībā uz lauksaimniecības kooperatīvajām sabiedrībām, bet ne arī uz lauksaimniecības p/s, SIA, a/s u.c., kuras arī sniedz pakalpojumus zemniekiem? Kāpēc pastāv dažāda attieksme pret dažādiem kooperācijas veidojumiem?

Šī paša likuma 5.pantā noteikts, ka visi maksā vienādu PVN — 18%. Tādās demokrātiskās, attīstītās valstīs kā Francijā, Vācijā u.c. mazāka PVN likme noteikta pirmās nepieciešamības precēm, bez kā cilvēki nevar iztikt, un augstāka likme — dārglietām, skaistumkopšanas līdzekļiem, pakalpojumiem u.c. Tas rada iespēju cilvēkiem pilnīgāk apmierināt savas svarīgākās vajadzības, kas jāapmierina pirmām kārtām, ļauj izlīdzināt atšķirību izdevumos starp augsti atalgotajiem un zemu atalgotajiem. Nosacījumi, kas spēkā Latvijā, stimulē nevis ekonomisko izlīdzināšanos, bet ekonomisko atšķirību, labklājības līmeņa atšķirību palielināšanos. Vai pasaulē atzītās prakses ignorēšana Latvijā vēl ilgi turpināsies? Vai tāda rīcība ir pareiza?

Minētie likuma “Par pievienotās vērtības nodokli” punkti:

• pirmkārt, rada nevienādus ekonomiskos nosacījumus dažādām uzņēmējdarbības formām lauksaimniecībā;

• otrkārt, ekonomiski stimulē sīksaimniecību darbību un pat fiktīvu sīku zemnieku saimniecību izveidošanu;

• treškārt, vēršas pret industriālas, augsti efektīvas un intensīvas ražošanas izveidošanos laukos;

• ceturtkārt, pazemina Latvijas lauksaimniecības preču (sevišķi pārtikas produktu) konkurētspēju ar importa precēm iekšējā tirgū un kavē to iziešanu ārējā tirgū;

• piektkārt, vērsti pret zemāk atalgoto cilvēku pirmās nepieciešamības vajadzību pilnīgāku apmierināšanu un stimulē aaugstāk talgoto nevajadzīgu greznību un zināmā mērā iedzīvošanos un pat izviršanu.

Vai tādi nosacījumi atbilst tirgū konkurētspējīgas ražošanas izveidošanai laukos? Vai tādi nosacījumi atbilst demokrātijas principu realizācijai un attīstībai? Protams, ne, un tādēļ minētie un citi nedemokrātiskie nosacījumi, kas neveicina ražošanas progresīvu attīstību, nodokļu sistēmā jāmaina.

Dr.ekon. Staņislavs Keišs, Andris Kazinovskis:

Budžeta un nodokļu politika administratīvi teritoriālās reformas aspektā

Administratīvi teritoriālās reformas mērķis ir optimizēt varas pārstāvniecības un valsts pārvaldes funkcijas starp centrālo varu un pašvaldībām, pietuvināt varas institūcijas un finansu resursus iedzīvotājiem, lai nodrošinātu visas valsts teritorijas līdzsvarotu attīstību.

Reformas projekta apspriešanas gaitā akceptēts, ka to veiks divos etapos. Pirmajā etapā tiks īstenota pašvaldību reforma, otrajā — veikta valsts teritoriālā plānošana. Reģionālais dalījums, kā to paredzēja Valdības deklarācija, tiek atlikts uz vēlāku laiku. Šajā laikā ir jāveic reģionu teritoriālā plānošana un jāsagatavo dalījuma ekonomiskais pamatojums.

Pašvaldību reforma paredz, ka rajonu pilsētu un pagastu pārstāvji veido vietējo pašvaldību sadarbības padomi, kura pārņems rajona pašvaldības funkcijas. Vājajām pašvaldībām tiek rekomendēts savstarpēji apvienoties, apvienoties ar ekonomiski spēcīgākām pašvaldībām vai pievienoties pilsētu pašvaldībām, lai līdz 2000.gadam tās kļūtu par ekonomiski stabilām administratīvi teritoriālām pārvaldes struktūrām.

Sakarā ar vēl nepabeigto pārejas procesu uz tirgus ekonomiku nevar nepamanīt, ka Latvijā pilnā mērā nefunkcionē tirgus orientēta saimnieciskā, ekonomiskā un tiesiskā kārtība. Tas pilnā mērā attiecināms arī uz pašreizējo valsts un pašvaldību funkciju sadalījumu, budžeta un nodokļu veidošanas procesu.

Funkciju sadale starp valsts un pašvaldību iestādēm. Valsts centralizētās ekonomikas modeļa demontāža, valsts un pašvaldību īpašumu denacionalizācija un privatizācija, demokrātiskā sabiedrībā loģiski izsauc valsts pārvaldes funkciju deleģēšanu pašvaldībām. Par pašvaldību nozīmi cilvēka dzīvē liecina tas, ka, piemēram, Vācijā aptuveni 80 procentu jautājumu, ar ko iedzīvotāji griežas pie varas institūcijām, tiek risināti vietējo pašvaldību līmenī.

Lai valsts varētu veikt visas savas funkcijas, tai ir nepieciešami līdzekļi, kuri tiek atsavināti likumdošanas ceļā un akumulēti budžeta ieņēmumu daļā, veidojot kā valsts, tā pašvaldību budžetu sistēmu. Tāpēc likumdošanas kārtībā precīzi ir nosakāms to jautājumu loks, kuri attiecas uz valsts funkciju pildīšanu un kurus risina pašvaldības.

Ar valsts funkcijām saprotam tādu uzdevumu veikšanu kā valsts likumdošanas procesa, valsts pārvaldes, tiesu varas, valsts aizsardzības un iedzīvotāju drošības, veselības aizsardzības, sociālās nodrošināšanas, izglītības un kultūras procesu nodrošināšana, valsts ekoloģisko problēmu risināšana u.c.

Pašvaldību uzdevumos ietilpst: pašvaldību teritorijas infrastruktūras darbības nodrošināšana (dzīvokļi, ielas, ūdens apgāde, atkritumu izvešana u.c.); sadzīves pakalpojumu sistēmas attīstība (sabiedriskais transports, kultūra, sports, atpūta); sociālās saskaņas procesa veidošana (sociālās saskaņas nodrošināšana un aizsardzība, minoritāšu iesaistīšana pilsoniskajā sabiedrībā); dzīves vides formēšana un perspektīvā plānošana (pagastu un pilsētu būvniecības plānošana, dzīves vides kvalitātes nodrošināšana, ekoloģija, kultūras un komunikāciju līdzekļu attīstība); sabiedriskās kārtības nodrošināšana (ugunsdzēsības dienests, apkārtējās vides aizsardzība, civiltiesisko aktu reģistrācija, baznīca); sabiedrības stabilizācijas procesu vadīšana (starpnieks starp cilvēku un valsti, pilsoniskās apziņas un demokrātijas veidošanas skola, administratīvās funkcijas).

Budžeta pārdale starp valsti un novadu pārstāvniecībām. Šobrīd lielākās iedzīvotāju daļas (pensionāru, bezdarbnieku, daudzbērnu ģimeņu, invalīdu u.c.) dzīves līmenis ir tieši atkarīgs no budžeta iespējām.

LR likumā “Par budžetu un finansu vadību” tiek dota budžetu klasifikācija. Tos iedala valsts budžetā un pašvaldību budžetos. Savukārt valsts budžets un pašvaldību budžeti sastāv no pamatbudžeta un speciālā budžeta.

Pamatbudžets — budžeta galvenā daļa, kuru veido visi valsts un pašvaldību ieņēmumi un izdevumi, kurus paredzēts segt no šiem ieņēmumiem. Speciālo budžetu veido īpaši iezīmēti ieņēmumi, kuru līdzekļi izlietojami saistībā ar šiem ieņēmumiem.

Ne Latvijas Republikas likumā “Par budžetu un finansu vadību”, ne likumā “Par Latvijas Republikas budžetu tiesībām”, ne likumā “Par pašvaldību budžetiem” nav konkretizēti attiecīgo budžetu mērķi un nav dotas (nostiprinātas) proporcijas starp tiem. Valsts pamatbudžeta ieņēmumi un izdevumi tiek konkretizēti tikai attiecīgā gada LR likuma “Par valsts budžetu” kontekstā. Piemēram, LR likumā “Par valsts budžetu 1997.gadam” valsts pamatbudžeta ieņēmumi veidojas no nodokļiem (uzņēmuma ienākuma, pievienotās vērtības, akcīzes, muitas), valsts nodevām un maksājumiem, Valsts privatizācijas fonda iemaksām u.c. ieņēmumiem. Attiecīgi valsts pamatbudžeta izdevumi veidojas no izdevumiem Valsts prezidenta Kancelejai, Saeimai, Ministru kabinetam, Aizsardzības ministrijai, Ārlietu ministrijai, Finansu ministrijai, Iekšlietu ministrijai, Tieslietu ministrijai, Augstākai tiesai, Satversmes tiesai, Prokuratūrai, Centrālai vēlēšanu komisijai, Centrālai zemes komisijai, Satversmes aizsardzības birojam, Eiropas integrācijas birojam, mērķdotācijām pašvaldībām un valsts institūcijām, dotācija Pašvaldību finansu izlīdzināšanas fondam u.c. izdevumiem.

Tādā pašā likumdošanas kārtībā tiek konkretizēti arī speciālā budžeta ieņēmumi un izdevumi. LR likumā “Par valsts budžetu 1997.gadam” speciālā budžeta ieņēmumi veidojas no nodokļiem (sociālā, iedzīvotāju ienākuma, dabas resursu, izložu un azartspēļu nodevas un nodokļu maksājumi), meža resursu realizācijas, transportlīdzekļu ikgadējās nodevas, ostas un kuģošanas nodevas u.c. maksājumiem. Savukārt speciālā budžeta līdzekļi tiek izlietoti dažādu Labklājības ministrijas, Vides aizsardzības un reģionālās attīstības ministrijas, Satiksmes ministrijas, Ekonomikas ministrijas, Izglītības un zinātnes ministrijas, Kultūras ministrijas, Zemkopības ministrijas mērķprogrammu, Valsts zemes dienesta, Nacionālās radio un televīzijas padomes, Centrālās dzīvojamo māju privatizācijas komisijas u.c. izdevumu segšanai.

Protams, šāda budžeta veidošanas, administrēšanas un valsts institūciju finansēšanas kārtība nostāda ministrijas dažādās kategorijās. Ir ministrijas, kuras tiek finansētas no valsts pamatbudžeta, un ministrijas, kuras līdzās finansējumam no valsts pamatbudžeta ir saistītas ar speciālo budžetu administrēšanu.

Veidojot novadu pārvaldes sistēmu, būtu jāparedz, lai tās savu pilnvaru un iespēju robežās plānotu savu budžetu un pieņemtu lēmumus par apliekamajiem ienākumiem un nodokļu likmēm un atlaidēm. Tāpēc likumdošanas kārtībā ir nosakāms, kādi nodokļi un nodevas piedien valstij, kādi novadiem un kādi pašvaldībām.

ASV, apstiprinot budžetu, ņem vērā, ka apmēram 60% izdevumu tiek atvēlēti federālajai valdībai, 40% štatu un vietējo varas orgānu ziņā. Te federālajai un štatu valdībai ar konstitūciju ir noteiktas tiesības nodokļu ieturēšanai.

Jāatzīst, ka pašvaldību budžeta veidošanās mehānisms un pašreizējā nodokļu iekasēšanas sistēma neveicina uzņēmējdarbības attīstību pašvaldību teritorijās, jo nesekmē to ieinteresētību uzņēmējdarbības attīstībā.

Nodokļu administrēšana. Nodokļiem, kā zināms, ir kā ekonomiskā (fiskālais aspekts, investīciju stimulācija, jaunu darba vietu veidošana, reģionu attīstība, valsts kredīta atdošana, inflācijas samazināšana), tā arī politiskā nozīme (sociālā vienlīdzība nodokļu smaguma sadalē, nodokļu izmantošana mazākapmaksājamo labā, sociālā apdrošināšana un garantijas maznodrošinātajiem).

Latvijā nodokļu likumdošanā normatīvie akti nereti ir pretrunīgi, instrukcijas seko likumiem ar lielu nokavēšanos. Latvijā, sākot ar 1993.gadu, bet it īpaši 1996.gadā ir vērojamas aktivitātes, saistītas ar jaunu budžeta ieņēmumu avotu meklēšanu. Šajos meklējumos kā galvenais mērķis kalpoja bezdeficīta budžeta pieņemšana 1997.gadam, kas prasīja sabalansēt valsts ieņēmumus ar izdevumiem. Šobrīd svarīgi ir panākt, lai bezdeficīta budžets netiktu realizēts tikai un vienīgi uz nodokļu maksātāju un pašvaldību rēķina. Pēdējā laikā ir vērojamas aktivitātes jaunu nodokļu un nodevu veidu izveidē un to masas pieauguma nodrošināšanā uz likmju paaugstināšanas rēķina.

Tirgus aktivitātes ir pašorganizējošs process, un nepārdomāta rīcība nodokļu un nodevu jomā var radīt sekas, kas nobremzē tautsaimniecības attīstību. Nodokļu sistēma var šo procesu ietekmēt gan pozitīvi, gan arī negatīvi.

Administratīvi teritoriālās reformas rezultātā kā mērķi vajadzētu stādīt nodokļu maksimālo likmju samazināšanu, radot uzņēmējdarbībai labvēlīgu vidi.

Transporta jautājuma risinājums. Izskan viedoklis, ka, veicot administratīvi teritoriālo reformu, pieaugs iedzīvotāju ceļa izdevumi, braucot no savas dzīvesvietas līdz novada centram. Iespējams, ka atsevišķos gadījumos tas tā būs, taču valsts mērogā iedzīvotājiem veidosies līdzekļu ekonomija. Reformai būtu jāatrisina un jādod iespējas nokārtot visas lietas novadu centros un pašvaldībās.

Mazpilsētu problēma. Dominē viedoklis, ka, izveidojoties novadu pārvaldei (neatkarīgi no to skaita), pasliktināsies informācijas apmaiņas iespējas starp mazpilsētām un novada centru. Protams, nevar apgalvot, ka pastāvošā informācijas apmaiņa starp mazpilsētām un Rīgu ir ideāla. Mūsuprāt, mazpilsētu un pagastu problēmas risinājums ir meklējams finansu resursos. Ja mazpilsētai vai pagastam ir pieejami finansu resursi savas saimnieciskās darbības nodrošināšanai, tad tiem nav īpašas vajadzības pat pēc valsts centrālās varas iejaukšanās.

Gribas atzīmēt, ka Latvijas brīvvalsts laika Kredītlikums deva iespēju dibināt kā valsts, tā pašvaldību un privātās kredītiestādes.

Kā valsts kredītiestādes darbojās Valsts banka, Valsts zemes banka un Latvijas hipotēku banka. Pašvaldību kredītiestādes varēja dibināties pašvaldību krājkases, pilsētu pašvaldību bankas un pilsētu pašvaldību lombardu veidā. Savukārt privātām kredītiestādēm bija iespējams dibināties akciju komercbanku, savstarpējo kredītbiedrību, pilsētu kredītbiedrību, biržas sabiedrību kredītiestāžu, bankas kantoru un krājaizdevu sabiedrību veidā.

Ja 1992.gada 19.maija likumā “Par bankām” bija noteikts, ka Latvijas Republikas banku sistēma aptver Latvijas Republikas centrālo banku (Latvijas Banku), komercbankas un citas kredītiestādes — pašvaldību krājkases, lombardus, kredītbiedrības, krājaizdevumu sabiedrības un banku kantorus, un tās varēja dibināties nosauktajos veidos, tad 1995.gada 5.oktobrī pieņemtais LR “Kredītiestāžu likums” šīs kredītiestāžu veidošanās iespējas sašaurināja līdz minimumam. Likums noteica, ka Latvijas Republikā kredītiestāde var darboties vai nu kā banka vai krājaizdevu sabiedrība, vai ārvalstu bankas nodaļa (filiāle). Nodibināt kāda cita veida kredītiestādi Latvijas likumdošana vairs neparedz.

Zinot, ka gandrīz visas komercbankas ir koncentrētas Rīgā, bet krājaizdevu sabiedrības Latvijā šobrīd ir nodibinājušās tikai 5, skaidrs, ka šādos apstākļos visi finansu resursi no Latvijas novadiem ir koncentrējušies Rīgā, tāpēc runāt par cita veida iespējām attīstīties valsts reģioniem praktiski nav iespējams, kā vien likumdošanas kārtībā panākot kredītiestāžu izveides formu dažādību.

Jānis Počs, LZA Ekonomikas institūta direktora vietnieks:

Teorija un prakse, veidojot nodokļu likumdošanu

Raugoties no valsts fiskālajām pozīcijām, pievērsīsimies pašiem necilākajiem Latvijas nodokļu sistēmas nodokļiem — nodoklim par zemi un nodoklim par īpašumu. Necilākie tādēļ, ka valsts budžetam tie ir devuši vismazākos ieņēmumus. 1995.gadā no abiem nodokļiem valsts kases ieņēmums bija 26,2 miljoni Ls jeb 3,4% no visiem nodokļu ieņēmumiem, bet 1996.gadā attiecīgi 31,5 miljoni Ls un arī 3,4%.

Pavisam citādi šie nodokļi izskatās no uzņēmēju puses. Veicot valsts pašvaldību un uzņēmumu ar valsts kapitāla daļām (VKD) apsekojumu (dati ir doti tikai par tiem uzņēmumiem, kuriem peļņa ir pozitīva), konstatējām, ka uzņēmējdarbībā šiem nodokļiem ir visai liela nozīme.

Pirmkārt, novērojamas ievērojamas atšķirības pa īpašuma grupām. Valsts uzņēmumiem vidēji no peļņas pirms nodokļiem īpašuma un zemes nodoklis summā sastāda 11,61%, pašvaldību uzņēmumiem — 3,62%, bet uzņēmumiem ar VKD — 8,37%.

Otrkārt, nodokļu īpatsvars ārkārtīgi diferencēts pa nozarēm. Pie kam, salīdzinot īpašuma grupas nozaru griezumā, nav nosakāmas kopīgas tendences. Piemēram, valsts uzņēmumiem visaugstākais tas ir iegūstošajā rūpniecībā — 35,4%, tad elektroenerģijas, gāzes un ūdenssaimniecības nozarē — 18,23%, celtniecībā — 15,44%. Pakalpojumu sfērā viesnīcu un restorānu grupā — 35%, veselības aizsardzībai — 32,41%. Pašvaldību uzņēmumiem visaugstākais minēto nodokļu īpatsvars ir viesnīcu un restorānu grupā — 12,85%, veselības aizsardzības un sociālo pakalpojumu grupā — 11,86%, bet tādās nozarēs kā elektroenerģija, gāze un ūdensapgāde — 1,6%, celtniecība — 1,42%.

Tas liecina par nodokļu darbības nekonsekvenci pret dažādām nozarēm, īpašniekiem un pret uzņēmējdarbību kā tādu. Par pamatu tam, mūsuprāt, ir reālās situācijas izpētes, teorētiskā pamatojuma un strikti reglamentējošo normatīvu trūkums. Par to liecina ļoti diferencētais zemes nodoklis. Pēc LZA Ekonomikas institūta aprēķiniem pagastu griezumā 1995.gadā tas svārstījās no Ls 0,03 līdz Ls 3,85 par ha (atšķirība ir 128 reizes), mazpilsētās — no Ls 0,19 līdz Ls 69,43 par ha (365 reizes). Par likumsakarības trūkumu arī šajā gadījumā liecina tas, ka lielpilsētā Jelgavā zemes nodoklis bija Ls 38,15 par ha, bet, piemēram, mazpilsētā Olainē — Ls 39,51 un Vangažos — Ls 48,14 par ha.

Šādas vietējo pašvaldību piekoptās nodokļu politikas rezultātā lielākajā daļā no tām radās izteikts, mūsuprāt neobjektīvs, budžeta deficīts, kas bija jādzēš ar centralizētā budžeta dotāciju palīdzību.

Lai mazinātu vietējo pašvaldību patvaļas iespējas, 1997.gadam ir noteikta jauna zemes nodokļa aprēķināšanas ekonomiskā bāze un metodika. Īpašuma nodoklis ir palicis bez izmaiņām, neskatoties uz to, ka nav realizēts jau 1995.gada februārī pieņemtā LR likuma “Par nodokļiem un nodevām” 8.pants, kurā paredzēts likums “Par nekustamā īpašuma nodokli”. Nekustamā īpašuma nodoklim pēc nodokļu likumdošanas koncepcijas ir jāapvieno nodoklis par zemi un nodoklis par īpašumu. Saeimā bija parādījies minētā likuma projekts, bet netika pieņemts sakarā ar projekta nesagatavotību.

Par jaunā zemes nodokļa apliekamo bāzi ir noteikta kadastrālā vērtība, kas lauku teritorijās ir balstīta uz zemes bioloģisko auglību jeb zemes balli (MK noteikumi nr.52, no 1996.g. 5.marta, “Lauku apvidu zemes kadastrālās vērtēšanas noteikumi”), bet pilsētās zemes vērtība tiek atvasināta, vadoties no uz tās atrodošās mājas vai būves izmantošanas iespējām (MK noteikumi nr.94, no 1994.g. 12.aprīļa, “Par pilsētu zemes vērtēšanu”). Šāda metodiskā pieeja kā vienā, tā otrā gadījumā ir izslēgusi iespēju saistīt zemes kā nekustamā īpašuma sastāvdaļas kadastrālo vērtību ar uz zemes esošo nekustamā īpašuma citām sastāvdaļām — ēkām un būvēm, kā arī ar pārējo uzņēmējdarbībā ieguldīto kapitālu, kuram, teiksim, lauksaimniecībā ir izšķiroša nozīme.

Izstrādājot dotās metodikas, ir pieļautas vairākas metodoloģiskas kļūdas:

1) zemes kadastrālās vērtības nekādā veidā netiek saistītas ne ar nekustamā īpašuma tirgus cenu, ne iespējamo peļņu, ne bruto ienākumiem vai ietaupījumiem;

2) netiek šķirti gadījumi, kad nekustamā īpašuma daļas (zeme un ēkas) var piederēt dažādiem īpašniekiem, līdz ar to veidojot visai atšķirīgas ekonomiskās attiecības viena īpašuma ietvaros, kā arī atšķirīgas saistības un attiecības ar valsti;

3) netiek noteikta dominējošā jeb jauno vērtību radošā nekustamā īpašuma daļa un tā radītā jaunā vērtība. Tikai jaunradītā vērtība ir sadalāma vai attiecināma uz dažādām nekustamā īpašuma daļām un var būt par pamatu ar nodokli apliekamajai vērtībai.

Metodoloģiski nepareizā un šodienas apstākļiem neatbilstošā kadastrālā vērtība rada virkni problēmu, kas neļauj attīstīt nekustamā īpašuma tirgu un hipotekāro kreditēšanas sistēmu.

Pareizas ar nekustamo mantu saistītās nodokļu bāzes izveidošana ir arī viens no nosacījumiem mājokļa attīstībai nepieciešamas kreditēšanas sistēmas un mājokļa attīstības veicināšanas sistēmas izveidošanai. Nodokļu lielumam vai īpatsvaram no mājokļa vai cita nekustamā īpašuma izmantošanas iegūtajā ienākumā jeb ietaupījumā (ja māju izmanto tikai savām vajadzībām) ir izšķiroša nozīme mājokļu attīstībai nepieciešamo ilglaicīgo kredītu iegūšanā un vienlaicīgi hipotekārās kreditēšanas sistēmas izveidošanā. Tikai tajā gadījumā, ja nodokļi būs samērīgi ar no nekustamā īpašuma izmantošanas gūtajiem ienākumiem un tā īpašnieks spēs atmaksāt kredītus un kredītu procentus, mājokļu vai citu ēku būvniecībā tiks investēti līdzekļi.

Uz doto brīdi pastāvošā, vairākos LR Augstākās padomes un Saeimas sasaukumos izveidotā ar nekustamo īpašumu saistītā nodokļu sistēma ne tikai bremzē tirgus ekonomikai atbilstošu saimniecisko attīstību, bet rada arī nepareizu izpratni iedzīvotājos un veidojošajos uzņēmējos par ekonomiskajām attiecībām jaunajos saimnieciskajos apstākļos.