ATSAUCĒ IETVERT:

Par kārtību, kādā izskatāmi iesniegumi samaksas termiņu pagarināšanai uz muitas robežas maksājamiem nodokļiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 11.12.1996., Nr. 215/216 https://www.vestnesis.lv/ta/id/29432

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par kārtību, kādā izskatāmi iesniegumi samaksas termiņu pagarināšanai uz muitas robežas maksājamiem nodokļiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 11.12.1996., Nr. 215/216 https://www.vestnesis.lv/ta/id/29432

Paraksts pārbaudītsNĀKAMAIS Dzelzceļa kravu pārvadājumu tarifi Vēl šajā numurā11.12.1996., Nr. 215/216 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 419 Pieņemts: 05.12.1996. |

Valsts ieņēmumu dienesta rīkojums Nr.419

Rīgā 1996.gada 5.decembrī

Par kārtību, kādā izskatāmi iesniegumi samaksas termiņu pagarināšanai uz muitas robežas maksājamiem nodokļiem

Pamatojoties uz grozījumiem LR likumos “Par nodokļiem un nodevām” un “Par Valsts ieņēmumu dienestu”, noteikt kārtību, kādā VID teritoriālajām iestādēm jāizskata iesniegumi par samaksas termiņu pagarināšanu nodokļiem, kas maksājami uz muitas robežas.

Šajā sakarībā:

1. Apstiprināt norādījumus par kārtību, kādā VID teritoriālajām iestādēm jānoformē un jāpagarina samaksas termiņi nodokļiem, kas maksājami uz muitas robežas, ievedot preces Latvijas Republikā brīvam apgrozījumam (sk.pielikumā).

2. Muitas iestādēm, sākot ar šī rīkojuma spēkā stāšanās dienu, nepieņemt dokumentus par nodokļu maksājumu termiņa pagarināšanu, kuri noformēti līdz šim datumam.

3. Ar šo rīkojumu apstiprinātā kārtība neattiecas uz Latvijas Republikā ievedamajiem pamatlīdzekļiem, humānās palīdzības sūtījumiem, kā arī precēm, kuru ievešanas kārtību nosaka speciāli Ministru kabineta noteikumi.

4. Uzdot VID teritoriālo iestāžu direktoriem informēt nodokļu maksātājus par izmaiņām dokumentu noformēšanas kārtībā.

5. Rīkojums stājas spēkā ar 1996.gada 10.decembri.

6. Ar šī rīkojuma spēkā stāšanos spēku zaudē Valsts ieņēmumu dienesta 1995.gada 3.augusta rīkojums Nr.147.

Ģenerāldirektors A.Sončiks

Norādījumi par kārtību, kādā VID teritoriālās iestādes noformē un pagarina samaksas termiņus nodokļiem, kas maksājami uz muitas robežas, ievedot preces Latvijas Republikā brīvam apgrozījumam

Šie norādījumi nosaka kārtību, kādā Valsts ieņēmumu dienesta teritoriālās iestādes atbilstoši LR likumiem “Par Valsts ieņēmumu dienestu” un “Par nodokļiem un nodevām” izskata iesniegumus par termiņu pagarināšanu nodokļiem, kas maksājami uz muitas robežas, ievedot preces Latvijas Republikā brīvam apgrozījumam, noformē dokumentus un nodrošina kontroli par noteikto nodokļu nomaksas termiņu ievērošanu.

1. Nodokļu maksātājam ar motivētu iesniegumu par nodokļu maksājumu termiņu pagarināšanu, kas noformēts pēc parauga 1.pielikumā, jāgriežas VID teritoriālajā iestādē, kurā tas reģistrēts. Iesniegumam ir jāsatur šāda informācija:

— nodokļu maksātāja rekvizīti — nosaukums, reģistrācijas Nr., maksātāja kods, adrese, bankas konts (konti);

— vienlaicīgi ievedamo preču nosaukumi un daudzums attiecīgās mērvienībās, kā arī to vērtība;

— caur kādu muitas punktu preces tiks ievestas;

— kad un ar ko noslēgts līgums par preču piegādi, tā darbības periods un kopējais apjoms (daudzuma un vērtības izteiksmē);

— aprēķinātā akcīzes, muitas, dabas resursu un pievienotās vērtības nodokļa summa vienlaicīgi ievedamajām precēm;

— nepieciešamais nodokļu samaksas termiņa pagarinājums (līdz vienam, diviem vai trijiem mēnešiem).

— pagarinājuma nepieciešamības motivējums;

2. Vienlaicīgi ar iesniegumu nodokļu maksātājam jāiesniedz:

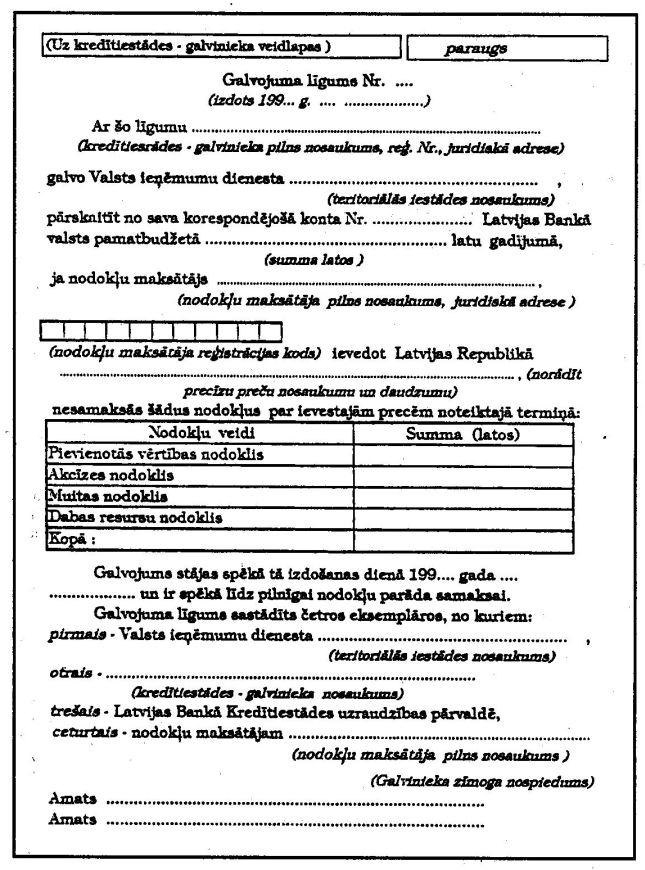

• Latvijas Bankas Kredītiestāžu uzraudzības pārvaldē reģistrēts komercbankas galvojums (paraugu sk. pielikumā), kas apliecina, ka tiks samaksāta summa, par kādu tiek prasīts nodokļu maksājuma termiņa pagarinājums,

• vai ķīlas līgums (sk. 2.pielikumu) — pagarināto nodokļu maksājumu nodrošinājums ar nodokļu maksātājam piederošo nekustamo īpašumu, kura kopējai vertībai ir jābūt divreiz lielākai par nodokļu, kuriem piešķirts samaksas termiņa pagarinājums, summu. Kīlas līgumam jābūt noformētam atbilstoši Latvijas Civillikuma prasībām un ķīlas tiesībai — ierakstītai Zemesgrāmatā.

• attiecīga licence, ja darbībai ar ievedamajām precēm tāda ir nepieciešama;

• speciāla atļauja (licence) atbilstoši muitas tarifu kvotām, ja ievedamās preces ir noteikto kvotu ietvaros.

Iesniegums ar tam pievienotu galvojuma vai (un) ķīlas līgumu un, ja tādas ir nepieciešamas, — attiecīgo licenci un speciālo atļauju jāiesniedz ne vēlāk kā trīs dienas pirms maksāšanas termiņa iestāšanās (preču atmuitošanas).

Nepieciešamības gadījumā VID teritoriālās iestādes darbinieki savas kompetences ietvaros var pieprasīt papildus informāciju.

3. Lai izlemtu jautājumu par pagarinājumu piešķiršanu, VID teritoriālās iestādes direktors sasauc komisiju, kura izveidota atbilstoši Valsts ieņēmumu dienesta 1996.gada 5.XII. paraugnolikumam “Valsts ieņēmumu dienesta teritoriālās iestādes kompetencē ietilpstošu jautājumu izskatīšanas un izvērtēšanas Komisijas paraugnolikums” (sk. pielikumu).

Komisijai, izskatot iesniegumu, jāpārbauda:

• vai nodokļu maksātāja rekvizīti ir uzskaitē Nodokļu inspekcijas datortīklā uzdevumā “ Maksātāju reģistrs”;

• vai nodokļu maksātājam ir attiecīga licence, ja darbībai ar ievedamajām precēm tāda ir nepieciešama;

• vai ievedamās preces ir noteikto kvotu ietvaros, ja to ievešana valstī ir kvotēta;

• vai nodokļu maksātājam nav nodokļu maksājumu parādu budžetā (informācija jāsalīdzinā ar uzskaites daļas datiem);

• kad un cik bieži nodokļu maksātājs agrāk ir saņēmis nodokļu nomaksas termiņa pagarinājumus un vai ir ievēroti noteiktie termiņi;

• kādi finansiālie vai grāmatvedības uzskaites pārkāpumi ir konstatēti pēdējā audita pārbaudē;

• jāizdara nodokļu maksātāja kopējā finansiālā stāvokļa novērtējums, pamatojoties uz VID teritoriālās iestādes rīcībā esošajiem datiem (bilances datiem, finansu pārskatiem, atskaitēm, deklarācijām u.c.) un citu informāciju.

Izskatot nodokļu maksātāju ķīlas līgumu, jāņem vērā, ka ķīla kā nodokļu maksājuma nodrošinājums nekustamā īpašuma veidā (hipotēka) var tikt izmantota, stingri ievērojot Latvijas Civillikuma nosacījumus.

Lēmums par samaksas termiņa pagarināšanu jāpieņem tikai pēc tam, kad VID teritoriālajā iestādē izveidotajā komisijā ir vispusīgi izvērtēti visi šo norādījumu 2. un 3.punktā minētie faktori.

4. Galīgais lēmums (atļauja) par samaksas termiņa pagarināšanu VID teritoriālās iestādes direktoram jāpieņem trīs dienu laikā no iesnieguma saņemšanas dienas. Tas jānoformē pēc parauga 3.pielikumā.

Atļaujā obligāti jānorāda:

• nodokļu maksātāja rekvizīti — pilns nosaukums, reģistrācijas Nr., maksātāja kods, adrese, bankas konts (konti);

• muitas kontroles punkta, caur kuru prece tiks ievesta, nosaukums, kods, atrašanās vieta;

• summas pa nodokļu veidiem, kuriem ir noteikts samaksas termiņa pagarinājums.

• Lēmums (atļauja) jāparaksta VID teritoriālās iestādes direktoram un paraksts jāapliecina ar zīmogu.

Atļaujas izmantošanas termiņš nedrīksts pārsniegt vienu mēnesi no tās izsniegšanas dienas.

Nodokļu maksātājam tiek izsniegts minētā dokumenta oriģināla eksemplārs, kopija paliek VID teritoriālas iestādes Nodokļu inspekcijā.

5. Lēmuma (atļaujas) oriģināls nodokļu maksātājam jāiesniedz atbildīgajai personai muitas kontroles punktā, kuras teritorijā notiks preču atmuitošana.

Lēmuma (atļaujas) oriģināls ir pamats muitas dokumentu noformēšanai, neiekasējot attiecīgus nodokļus, kas maksajāmi uz muitas robežas, ievedot preces Latvijas Republikā .

Ja, ievestās preces atmuitojot, aprēķinātās nodokļu summas pārsniedz atļaujā norādītās, muitas iestādei jāpieprasa starpības piemaksa. Gadījumā, ja muitas iestādē aprēķinātās nodokļu summas ir mazākas nekā atļaujā norādītās, atkārtoti izmantot nodokļu maksātājam izsniegto VID teritoriālās iestādes atļauju par nodokļu nomaksas termiņa pagarināšanu ir aizliegts.

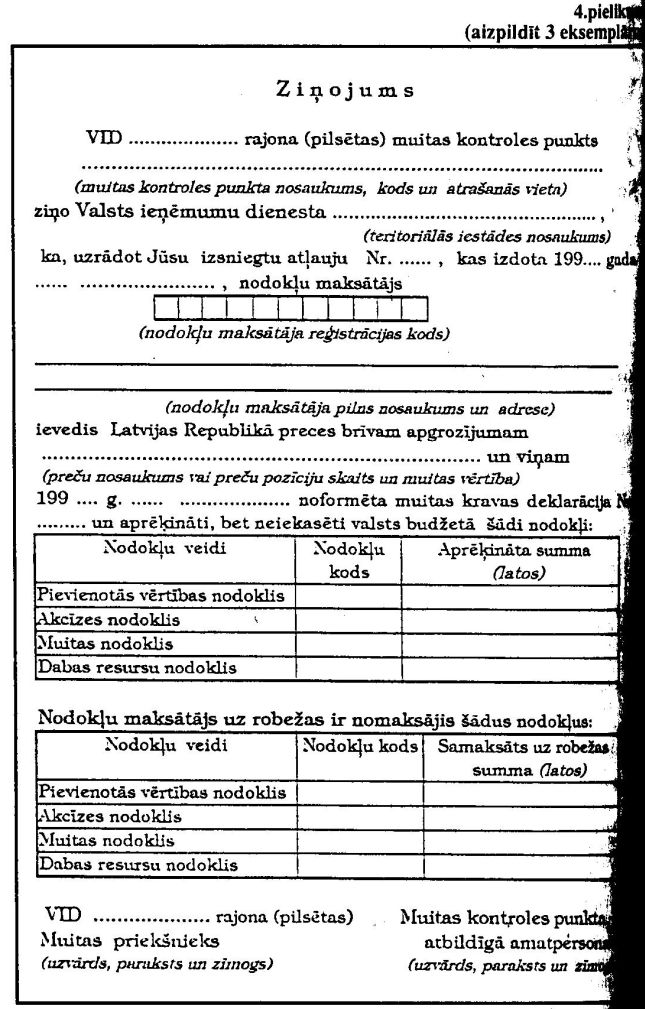

Muitas iestādei, kuras teritorijā ir notikusi preču atmuitošana, ne vēlāk kā trīs dienu laikā jānosūta VID teritoriālajai iestādei, kura ir izsniegusi termiņa pagarinājuma atļauju, ziņojumu, kas ir noformēts pēc parauga 4. pielikumā.

Ziņojumā ir jāuzrāda:

— nodokļu maksātāja rekvizīti — pilns nosaukums, reģistrācijas Nr., maksātāja kods, adrese;

— ievesto preču nosaukums un muitas vērtība — gadījumā, kad tiek ievesta viena nosaukuma prece, un preču pozīciju skaits un muitas vērtība — gadījumā, kad tiek ievestas vairāku nosaukumu preces ;

— uz kādas atļaujas pamata muitā nav iekasēti maksājumi (VID teritoriālās iestādes nosaukums, atļaujas numurs un datums);

— muitas deklarācijas numurs un noformēšanas datums;

— muitā deklarēšanas brīdī aprēķinātās, bet neiekasētās nodokļu summas pa nodokļu veidiem, uzrādot budžeta klasifikācijas kodu (pēc 1995.g. 20.decembra Finansu ministrijas rīkojuma Nr. 625) ;

— ja deklarēšanas brīdī aprēķinātās nodokļu summas pārsniedz atļaujā norādītās, ir jāuzrāda uz robežas samaksātās summas pa nodokļu veidiem (uzrādot budžeta klasifikācijas kodu — pēc 1995.g. 20.decembra Finansu ministrijas rīkojuma Nr. 625).

Ziņojums jāaizpilda trijos eksemplāros:

pirmais — jānosūta VID teritoriālajai iestādei, kurā izsniedza atļauju;

otrais — VID Nodokļu pārvaldei;

trešais — paliek muitas iestādē.

6. VID teritoriālajai iestādei, saņemot šo norādījumu 5.punktā minēto ziņojumu, muitā aprēķinātās maksājumu summas jāņem uzskaitē un jākontrolē to nomaksa noteiktajā pagarinājuma periodā.

Pagarinājuma periods iestājas, skaitot no ievesto preču deklarēšanas dienas.

7. Gadījumā, ja nodokļu maksātājs nav noteiktajā termiņā nomaksājis produkcijas atmuitošanā aprēķinātos nodokļu maksājumus, jauni šā nodokļu maksātāja iesniegumi par nodokļu nomaksas termiņa pagarināšanu nav izskatāmi līdz laikam, kamēr netiks izpildītas iepriekšējās saistības.

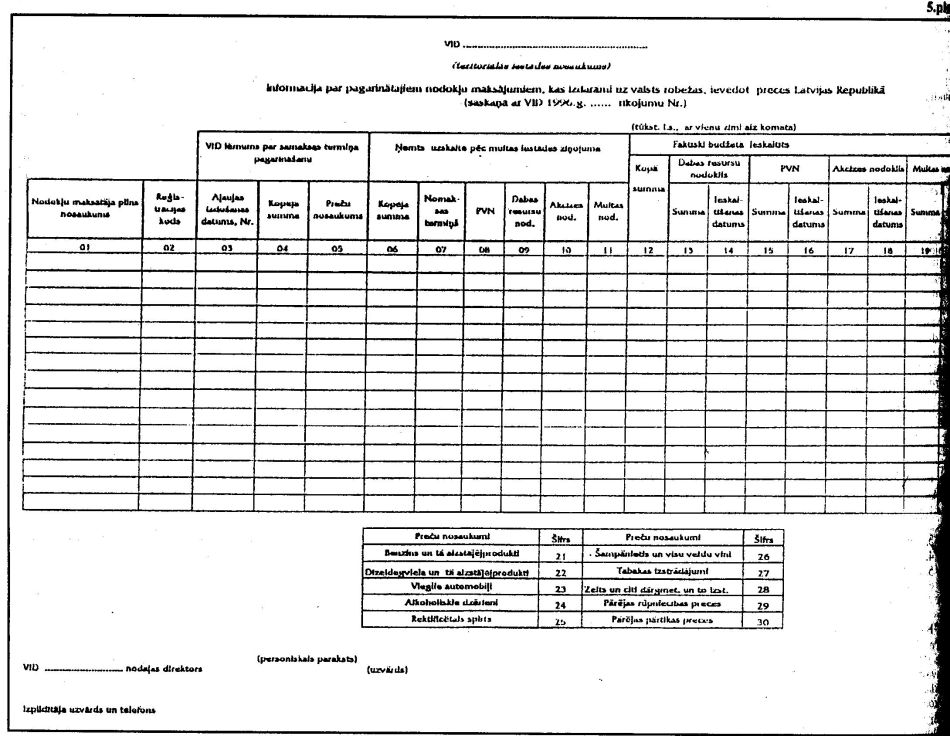

8. Visām VID teritoriālajām iestādēm ik mēnesi divas reizes Valsts ieņēmumu dienesta Informātikas centram jāiesniedz informācija (sk. 5.pielikumu) par nodokļu maksājumu termiņu pagarinājumiem, ievērojot šādus termiņus:

līdz katra mēneša 2.datumam jāsniedz informācija pieaugošā kārtībā no gada sākuma līdz pagājušā mēneša 30.(31.) datumam ieskaitot un līdz katra mēneša 17 .datumam — no gada sākuma līdz šī mēneša 15.datumam.

Valsts ieņēmumu dienesta teritoriālās iestādes kompetencē ietilpstošu jautājumu izskatīšanas un izvērtēšanas Komisijas paraugnolikums

1. Komisija nodokļu samaksas termiņu pagarināšanas pamatotības izvērtēšanai un citu Valsts ieņēmumu dienesta teritoriālās iestādes kompetencē ietilpstošu jautājumu izskatīšanai (turpmāk tekstā — Komisija) darbojas Valsts ieņēmumu dienesta (turpmāk tekstā — VID) teritoriālajā iestādē. Komisija izvērtē iesniegumus par nodokļu un citu budžetos ieskaitāmo maksājumu samaksas termiņu pagarināšanu, kā arī izskata citus ar nodokļu strīdiem un atvieglojumu piešķiršanu saistītus jautājumus, kas ietilpst VID teritoriālās iestādes kompetencē saskaņā ar likumiem “Par nodokļiem un nodevām” un “Par Valsts ieņēmumu dienestu” un citiem normatīvajiem aktiem.

2. Komisija savā darbā vadās no likumu un citu normatīvo aktu normu prasībām.

3. Komisija darbojas VID teritoriālās iestādes direktora vadībā. Tās sēdes tiek sasauktas pēc VID teritoriālās iestādes direktora iniciatīvas, pamatojoties uz izskatīšanai iesniegtajiem jautājumiem.

4. Komisijas sastāvu nosaka VID teritoriālās iestādes direktors, taču tas nevar būt mazāks par 5 VID teritoriālās iestādes amatpersonām (darbiniekiem). Komisijas sastāvs var tikt mainīts atkarībā no izskatāmo jautājumu specifikas.

5. Ne vēlāk kā divas darbdienas pirms paredzētās sēdes VID teritoriālās iestādes direktors nosaka paredzamās Komisijas sēdes norises datumu un darba kārtību.

6. Komisija izskata iesniegtos materiālus ne vēlāk kā divu nedēļu laikā (materiālus par nodokļu samaksas termiņu pagarināšanu — 3 dienu laikā) pēc šo materiālu saņemšanas.

7. Komisijas sēde ir pilntiesīga, ja tajā piedalās vismaz 2/3 Komisijas locekļu.

8. Komisijas sēdi vada VID teritoriālās iestādes direktors, bet VID teritoriālās iestādes direktora prombūtnes laikā — viņa vietnieks.

9. Komisija dod slēdzienu izskatāmajā jautājumā. Komisijas slēdzienam ir ieteikuma raksturs. Komisijas slēdzieni tiek noformēti rakstveidā un pievienoti izskatāmās lietas materiāliem ne vēlāk kā divu dienu laikā pēc sēdes norises.

10. VID teritoriālās iestādes direktors pieņem lēmumu, izmantojot Komisijas slēdzienā izteiktos ieteikumus.

11. VID teritoriālajām iestādēm, izstrādājot un pieņemot Komisijas nolikumu, jāvadās no Komisijas paraugnolikuma. Atkāpes un grozījumi ir pieļaujami tiktāl, cik tas nav pretrunā ar Komisijas paraugnolikuma pamatnostādnēm.