Finanšu un kapitāla tirgus

komisijas padomes lēmums Nr.262

Rīgā 2004.gada 26.novembrī (prot.

Nr.45. 7.p.)

Par “Elektroniskās

naudas institūciju darbību raksturojošo rādītāju aprēķināšanas un

pārskatu sagatavošanas noteikumu”

apstiprināšanu

Pamatojoties uz Finanšu un

kapitāla tirgus komisijas likuma 6.panta 1., 2.punktu, 7.panta

pirmās daļas 1.punktu un 17.panta 2.punktu un Kredītiestāžu

likuma 7.panta pirmo daļu,

Finanšu un kapitāla tirgus

komisijas padome nolemj:

Apstiprināt “Elektroniskās naudas

institūciju darbību raksturojošo rādītāju aprēķināšanas un

pārskatu sagatavošanas noteikumus” (pielikumā).

Finanšu un kapitāla tirgus komisijas

priekšsēdētājs U.Cērps

Elektroniskās

naudas institūciju darbību raksturojošo rādītāju aprēķināšanas un

pārskatu sagatavošanas noteikumi

1. Vispārīgie

jautājumi

1.1. “Elektroniskās naudas

institūciju darbību raksturojošo rādītāju aprēķināšanas un

pārskatu sagatavošanas noteikumi” (tālāk tekstā — noteikumi) ir

sagatavoti, pamatojoties uz Finanšu un kapitāla tirgus komisijas

likuma 6.panta 1., 2.punkta, 7.panta pirmās daļas 1.punkta,

17.panta 2.punkta, Kredītiestāžu likuma 7.panta pirmās daļas un

Finanšu un kapitāla tirgus komisijas (tālāk tekstā — Komisija)

“Elektroniskās naudas institūciju ieguldījumu ierobežojumu

noteikumu” prasībām. Noteikumi nosaka elektroniskās naudas

institūciju darbību raksturojošo rādītāju aprēķināšanu, pārskatu

saturu un to iesniegšanas kārtību un ir saistoši licencētām

elektroniskās naudas institūcijām (tālāk tekstā —

institūcija).

1.2. Terminu lietojums noteikumos

atbilst ar Komisijas padomes 17.11.2004. lēmumu Nr.255

apstiprināto “Kapitāla pietiekamības aprēķināšanas noteikumu”

terminu lietojumam.

2. Pašu kapitāla

aprēķināšana

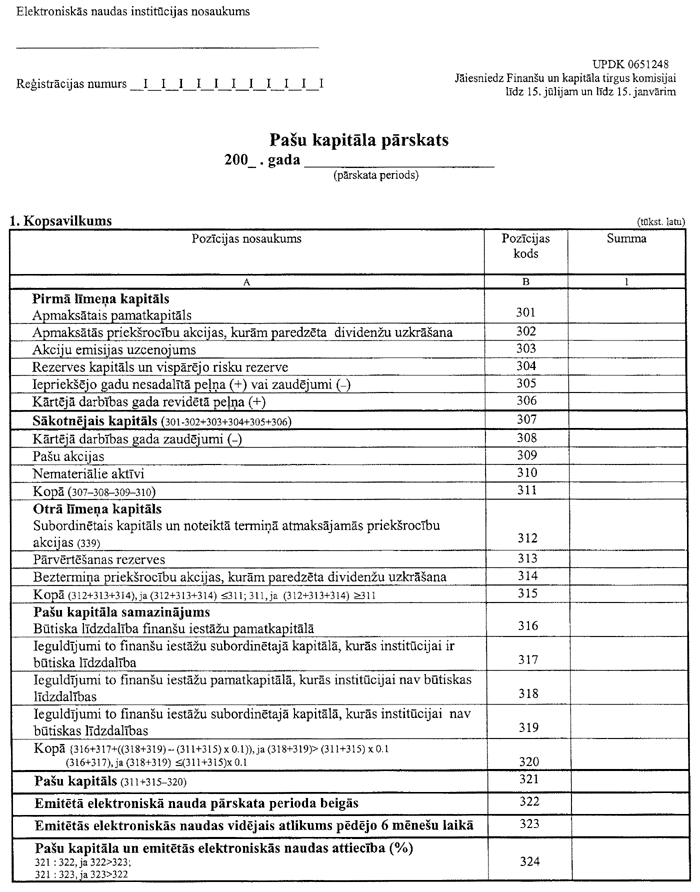

2.1. Institūcijas pašu kapitālu

veido pirmā līmeņa kapitāla un otrā līmeņa kapitāla kopsumma, no

kuras atskaitīts saskaņā ar noteikumu 2.7.punkta nosacījumiem

aprēķinātais pašu kapitāla samazinājums.

2.2. Pirmā līmeņa kapitālu veido

šādi elementi:

2.2.1. apmaksātais akciju kapitāls

(pamatkapitāls), kas samazināts par priekšrocību akciju ar

dividenžu uzkrāšanu vērtību;

2.2.2. akciju emisijas

uzcenojums;

2.2.3. rezerves kapitāls un

pārējās rezerves, kas izveidotas no pārskata gada un iepriekšējo

gadu peļņas;

2.2.4. vispārējo risku rezerve,

kas izveidota no iepriekšējo gadu peļņas;

2.2.5. iepriekšējo gadu revidētā

nesadalītā peļņa vai zaudējumi;

2.2.6. kārtējā darbības gada

peļņa, ja ir zvērināta revidenta vai zvērinātu revidentu

komercsabiedrības ziņojums par peļņas esamību, tā aprēķināta,

ņemot vērā visus nepieciešamos uzkrājumus aktīvu vērtības

samazinājumam, paredzamajiem nodokļu maksājumiem un dividendēm,

un saņemta Komisijas atļauja. Ja kārtējā darbības gada peļņa

turpmākajos mēnešos pārsniedz apstiprināto starpposma peļņu,

aprēķinā iekļauj starpposma peļņu. Ja kārtējā darbības gada peļņa

turpmākajos mēnešos samazinās un tās apmērs kļūst mazāks par

apstiprināto starpposma peļņu, aprēķinā iekļauj tekošo kārtējā

darbības gada peļņu. Kārtējā darbības gada peļņas pieaugums pēc

samazinājuma netiek ņemts vērā;

2.2.7. samazinājums par

institūcijas īpašumā esošajām pašas akcijām, nemateriālajiem

aktīviem, kārtējā darbības gada zaudējumiem.

2.3. Otrā līmeņa kapitālu veido

šādi elementi, kas kopsummā nedrīkst pārsniegt pirmā līmeņa

kapitālu:

2.3.1. subordinētais kapitāls, kas

atbilst Kredītiestāžu likuma nosacījumiem;

2.3.2. noteiktā termiņā dzēšamās

priekšrocību akcijas ar dividenžu uzkrāšanu;

2.3.3. beztermiņa priekšrocību

akcijas ar dividenžu uzkrāšanu;

2.3.4. pārvērtēšanas rezerve, kas

izveidojas pamatlīdzekļu pārvērtēšanas rezultātā, ja ir saņemta

Komisijas atļauja. Pārvērtēšanas rezerve iekļaujama aprēķinā 70

procentu apmērā no pamatlīdzekļu vērtības pieauguma, kas

apstiprināts ar vismaz divu neatkarīgu, savstarpēji nesaistītu,

atbilstoši profesionāli kvalificētu ekspertu (vērtētāju)

atzinumu.

2.4. Otrā līmeņa kapitālā var

iekļaut tikai pilnīgi apmaksātas priekšrocību akcijas.

2.5. Aprēķinot otrā līmeņa

kapitālu, subordinētā kapitāla un noteikumu 2.3.2.punktā minēto

priekšrocību akciju kopsumma nedrīkst pārsniegt 50 procentus no

pirmā līmeņa kapitāla.

2.6. Aprēķinot otrā līmeņa

kapitālu, subordinētā kapitāla vērtību pēdējos piecus gadus pirms

samaksas termiņa katru gadu samazina par 20 procentiem.

2.7. Pašu kapitāla samazinājumu,

kas tiek atskaitīts no pirmā līmeņa kapitāla un otrā līmeņa

kapitāla kopsummas, veido:

2.7.1. ieguldījumi to finanšu

iestāžu pamatkapitālā un subordinētajā kapitālā, kurās

institūcijai ir būtiska līdzdalība;

2.7.2. ieguldījumu kopsummas daļa,

kura pārsniedz 10 procentus no institūcijas pirmā un otrā līmeņa

kapitāla kopsummas, to finanšu iestāžu pamatkapitālā un

subordinētajā kapitālā, kurās institūcijai nav būtiskas

līdzdalības.

3. Riska

darījumu ierobežojumu izpildes aprēķināšana

3.1. Par institūcijas riska

darījumiem uzskatāmi darījumi, no kuriem institūcija var ciest

zaudējumus, izņemot:

3.1.1. aktīvus, kas saskaņā ar

noteikumu 2.7.punktu veido pašu kapitāla samazinājumu;

3.1.2. prasības, kuras izveidojas

ārvalstu valūtas pirkšanas vai pārdošanas darījumu rezultātā

parastas norēķināšanās gaitā, kad institūcija jau ir izpildījusi

savas saistības, bet vēl nav saņēmusi darījuma partnera

maksājumu, un pēc institūcijas maksājuma veikšanas pagājušas ne

vairāk kā divas darbdienas (sākot ar trešo darbdienu, šādas

prasības uzskatāmas par riska darījumu);

3.1.3. prasības, kuras izveidojas

vērtspapīru pirkšanas vai pārdošanas rezultātā parastas

norēķināšanās gaitā, kad institūcija veikusi maksājumu vai

piegādājusi vērtspapīrus, bet vēl nav saņēmusi no darījuma

partnera vērtspapīrus vai maksājumu, un pēc maksājuma veikšanas

vai vērtspapīru piegādes pagājušas ne vairāk kā piecas darbdienas

(sākot ar sesto darbdienu, šādas prasības uzskatāmas par riska

darījumu).

3.2. Riska darījumu ierobežojumi

neattiecas uz šādiem aktīviem:

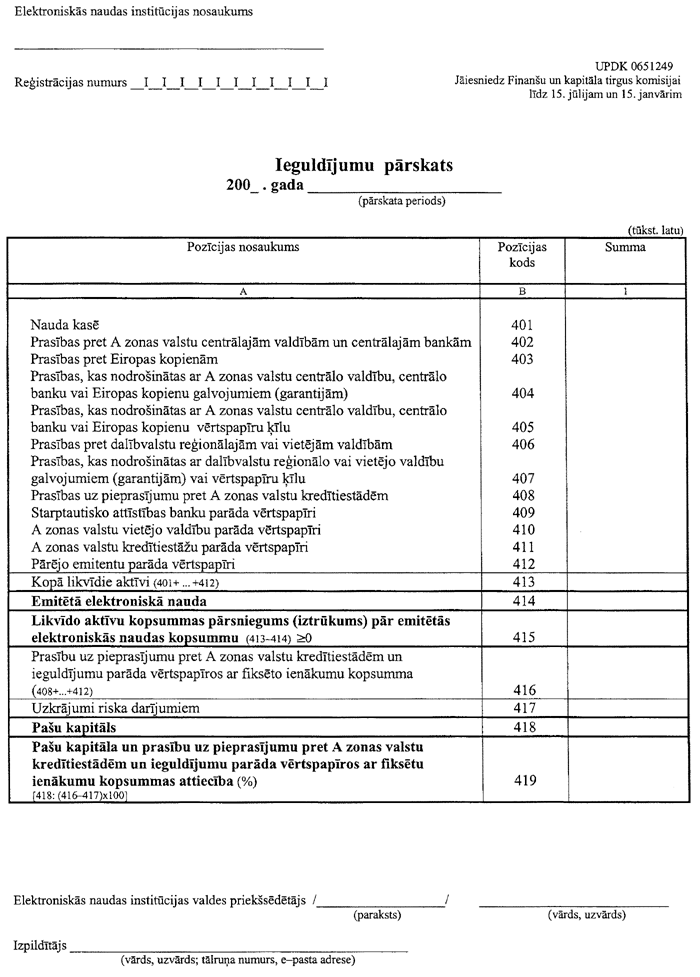

3.2.1. nauda kasē;

3.2.2. prasības pret A zonas

valstu centrālajām valdībām un centrālajām bankām;

3.2.3. prasības pret Eiropas

kopienām (Eiropas Ekonomikas kopienu (European Economic

Community) un Eiropas Atomenerģijas kopienu (European

Atomic Energy Community));

3.2.4. prasības, kas nodrošinātas

ar A zonas valstu centrālo valdību, centrālo banku vai Eiropas

kopienu galvojumiem (garantijām);

3.2.5. prasības, kas nodrošinātas

ar A zonas valstu centrālo valdību, centrālo banku vai Eiropas

kopienu vērtspapīru ķīlu;

3.2.6. prasības pret tādām

dalībvalstu reģionālajām vai vietējām valdībām un prasības, kas

nodrošinātas ar tādu dalībvalstu reģionālo vai vietējo valdību

galvojumiem (garantijām), kurām šī dalībvalsts noteikusi nosacīto

0 procentu riska pakāpi;

3.2.7. prasības uz pieprasījumu

pret A zonas valstu kredītiestādēm.

3.3. Aprēķinot riska darījumu ar

klientu (savstarpēji saistītu klientu grupu) kopsummu, jāņem vērā

tie riska darījumi ar šo klientu (savstarpēji saistītu klientu

grupu), ieskaitot uzkrātos procentus un saņemamās dividendes, kas

minēti “Elektroniskās naudas institūciju ieguldījumu ierobežojumu

noteikumu” 2.1.punktā.

3.4. Ja institūcijas riska

darījums ar klientu ir skaidrs, bez nosacījumiem un tieši

nodrošināts ar citas kredītiestādes galvojumu (garantiju), šo

riska darījumu var uzskatīt par riska darījumu ar kredītiestādi,

kas izsniegusi galvojumu (garantiju), nevis par riska darījumu ar

šo klientu.

3.5. Riska darījumu ierobežojumu

izpildi aprēķina kā attiecīgo riska darījumu kopsummas, no kuras

atskaitīti izveidotie uzkrājumi, attiecību pret pirmā līmeņa

kapitāla un otrā līmeņa kapitāla kopsummu, no kuras atskaitīts

saskaņā ar noteikumu 2.7.punkta nosacījumiem aprēķinātais pašu

kapitāla samazinājums.

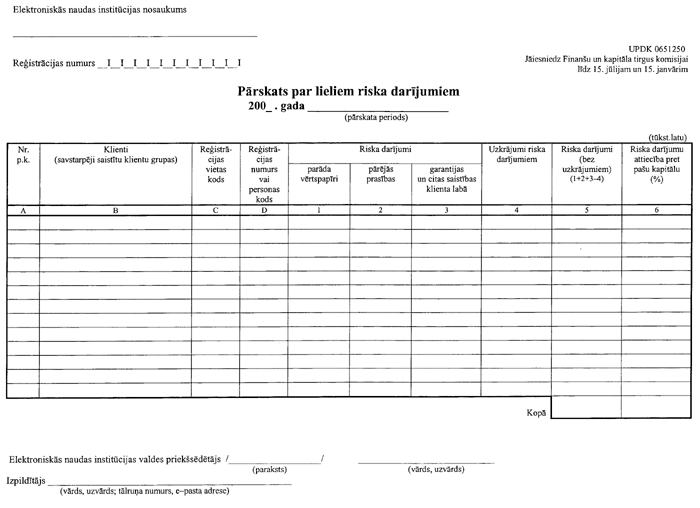

3.6. Pārskatā par lieliem riska

darījumiem klienta (savstarpēji saistītu klientu grupas klienta)

numuru veido šādi:

3.6.1. klientam — kā klienta

kārtas numuru (bez punkta) attiecīgajā pārskatā;

3.6.2. savstarpēji saistītu

klientu grupas klientam — katram savstarpēji saistītu klientu

grupas klientam piešķir vienu un to pašu kārtas numuru (bez

punkta), kas atbilst grupas kārtas numuram pārskatā, ja

savstarpēji saistītu klientu grupu uzskata par vienu klientu.

3.7. Pārskatā par lieliem riska

darījumiem par katru klientu uzrāda šādu informāciju:

3.7.1. par juridisko personu —

reģistrētas uzņēmējsabiedrības (komercsabiedrības) pilnu

nosaukumu, reģistrācijas vietas kodu atbilstoši starptautiskajam

standartam ISO 3166 “Valstu un to teritoriju nosaukumu kodi:

1.daļa: Valstu kodi” un reģistrācijas numuru attiecīgajā reģistrā

(rezidentiem — Latvijas Republikā, nerezidentiem — attiecīgajā

valstī);

3.7.2. par fizisko personu —

vārdu, uzvārdu, reģistrācijas vietas kodu atbilstoši

starptautiskajam standartam ISO 3166 “Valstu un to teritoriju

nosaukumu kodi: 1.daļa: Valstu kodi” un personas kodu vai līdzīgu

kodu, kas ļauj nepārprotami identificēt attiecīgo personu.

4. Ārvalstu

valūtas atklāto pozīciju ierobežojumu izpildes aprēķināšana

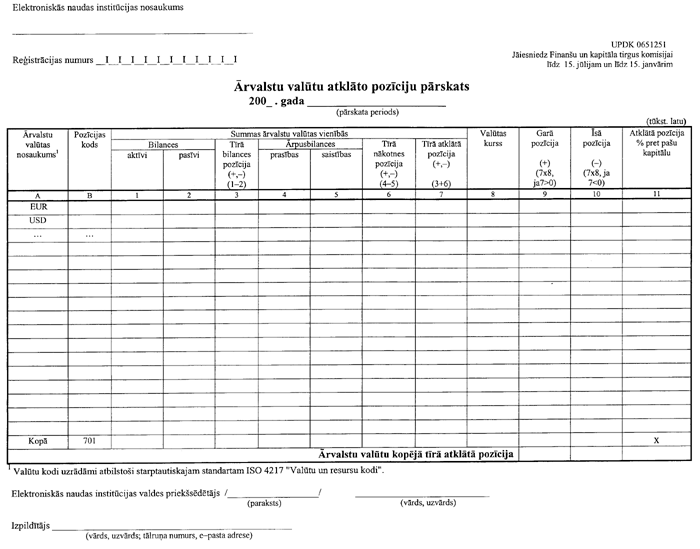

4.1. Katras ārvalstu valūtas tīrā

atklātā pozīcija tiek aprēķināta kā šādu lielumu (pozitīvo vai

negatīvo) kopsumma:

4.1.1. tīrā bilances pozīcija,

t.i., starpība starp institūcijas bilances aktīviem un bilances

pasīviem, ieskaitot uzkrātos procentus. Ja valūtas pirkšanas un

pārdošanas tagadnes līgumu (spot) uzskaitei ir lietota

norēķinu datuma uzskaite (settlement date accounting),

šādu līgumu saņemamās summas iekļauj bilances aktīvu kopsummā un

maksājamās summas — bilances pasīvu kopsummā;

4.1.2. tīrā nākotnes pozīcija

(net forward position), t.i., starpība starp visām nākotnē

saņemamajām un maksājamajām summām par noslēgtajiem ārvalstu

valūtas nākotnes līgumiem, ieskaitot biržā tirgotos ārvalstu

valūtas nākotnes līgumus.

4.2. Katras ārvalstu valūtas tīro

atklāto pozīciju pārvērtē latos pēc Latvijas Bankas noteiktā

attiecīgās ārvalstu valūtas kursa attiecīgajā pārskata

datumā.

4.3. Institūcijas ārvalstu valūtas

kopējā tīrā pozīcija ir atsevišķu ārvalstu valūtu tīro garo

pozīciju summas vai tīro īso pozīciju summas lielākā absolūtā

vērtība.

5. Pārskatu

sagatavošanas un iesniegšanas kārtība

5.1. Institūcija sagatavo:

5.1.1. pašu kapitāla pārskatu

(UPDK 0651248 veidlapa; 1.pielikums);

5.1.2. ieguldījumu pārskatu (UPDK

0651249 veidlapa; 2.pielikums);

5.1.3. pārskatu par lieliem riska

darījumiem (UPDK 0651250 veidlapa; 3.pielikums);

5.1.4. ārvalstu valūtu atklāto

pozīciju pārskatu (UPDK 0651251 veidlapa; 4.pielikums);

5.1.5. pārskatu par riska

ierobežošanai iegādātajiem atvasinātajiem finanšu instrumentiem

(UPDK 0651252 veidlapa; 5.pielikums).

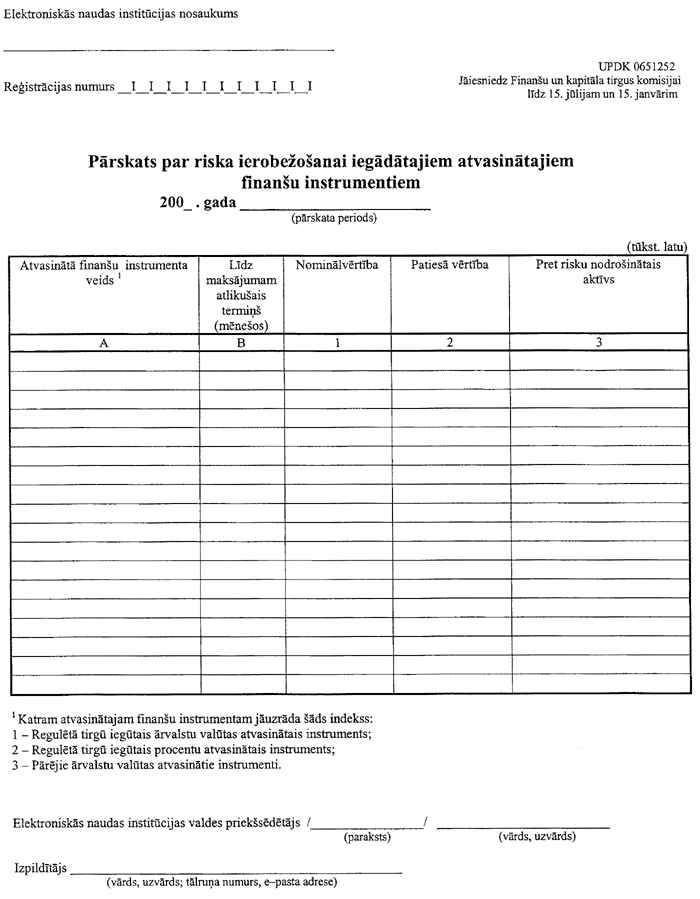

5.2. Institūcija sagatavo pārskatu

par riska ierobežošanai iegādātajiem atvasinātajiem finanšu

instrumentiem, ievērojot šādas prasības:

5.2.1. ailē “Nominālvērtība”

uzrāda:

5.2.1.1. ārvalstu valūtas

atvasinātajiem instrumentiem, kad notiek ārvalstu valūtas

pirkšana vai pārdošana par latiem, — ārvalstu valūtas daudzumu,

kuru institūcija pērk vai pārdod,

5.2.1.2. ārvalstu valūtas

atvasinātajiem instrumentiem, kad notiek vienas ārvalstu valūtas

apmaiņa pret citu ārvalstu valūtu, — tās ārvalstu valūtas

daudzumu, kuru institūcija saņem,

5.2.1.3. procentu atvasinātajiem

instrumentiem — to parāda vērtspapīru vērtību vai nosacīto

vērtību, kuri ir atvasinātā finanšu instrumenta bāzes aktīvs;

5.2.2. katram atvasinātajam

finanšu instrumentam piešķir attiecīgo indeksu, kas norādīts

pārskata veidlapā;

5.2.3. ailē “Patiesā vērtība”

uzrāda katra atvasinātā finanšu instrumenta pozitīvo (+) vai

negatīvo (–) patieso vērtību. Regulētā tirgū nopirktajiem

atvasinātājiem finanšu instrumentiem uzrāda tirgus vērtību;

5.2.4. ailē “Pret risku

nodrošinātais aktīvs” uzrāda to bilances pozīciju, kurā

atspoguļots aktīvs, kura riska ierobežošanai iegādāts attiecīgais

atvasinātais instruments.

5.3. Pārskatos skaitļus uzrāda

veselos tūkstošos latu vai veselos procentos.

5.4. Institūcija iesniedz

Komisijai 5.1.punktā minētos pārskatus, kas sagatavoti par

stāvokli 30. jūnijā un 31. decembrī, attiecīgi līdz pārskata gada

15. jūlijam un pārskata gadam sekojošā gada 15. janvārim.

Informatīva

atsauce uz Eiropas Savienības direktīvām

Noteikumos iekļautas normas, kas

izriet no Eiropas Parlamenta un Padomes 18.09.2000. direktīvas

2000/46/EC “Par elektroniskās naudas iestāžu darbības uzsākšanu,

veikšanu un uzraudzību” un 20.03.2000. direktīvas 2000/12/EC “Par

kredītiestāžu darbības sākšanu un veikšanu” prasībām.

1.pielikums

2.pielikums

3.pielikums

4.pielikums

5.pielikums