Ministru kabineta noteikumi

Nr.427

Rīgā 2004.gada 22.aprīlī (prot.

Nr.24, 66.§)

Likuma “Par pievienotās

vērtības nodokli” normu piemērošanas kārtība

Izdoti saskaņā

ar likuma “Par pievienotās vērtības nodokli” 12.panta 1.2 daļu un

36.pantu

1. Noteikumi nosaka likumā “Par

pievienotās vērtības nodokli” (turpmāk— likums) ietverto normu

piemērošanas kārtību.

2. Likumā lietotais termins

“prece” attiecināms arī uz elektroenerģiju, gāzi, siltumu,

apkuri, tvaiku un ūdeni.

3. Piemērojot likuma 1.panta

3.punkta “b” apakšpunktu, par pakalpojuma sniegšanu uzskatāma arī

ciršanas tiesību piešķiršana.

4. Piemērojot likuma 1.panta

5.punktu, ja ar pievienotās vērtības nodokli apliekamā persona

(turpmāk— apliekamā persona) savai saimnieciskajai darbībai

iegādātās (to skaitā pašu ražotās) preces nodod saviem

darbiniekiem bez atlīdzības, tas uzskatāms par pašpatēriņu.

Piemēram, ja apliekamās personas saimnieciskā darbība ir trauku

piegāde un šī persona uzdāvina traukus saviem darbiniekiem, tas

uzskatāms par pašpatēriņu. Ja apliekamās personas saimnieciskā

darbība ir pakalpojumu sniegšana (piemēram, apģērbu ķīmiskā

tīrīšana) un šī persona bez atlīdzības iztīra apģērbu saviem

darbiniekiem, tas uzskatāms par pašpatēriņu. Ja apliekamā

persona, kuras saimnieciskā darbība ir apģērbu ķīmiskā tīrīšana,

nopērk un uzdāvina saviem darbiniekiem traukus, tas nav uzskatāms

par pašpatēriņu.

5. Likuma 1.panta 11.punktā

lietotais termins “budžeta institūcijas” nav attiecināms uz

Uzņēmumu reģistrā reģistrētiem uzņēmumiem

(uzņēmējsabiedrībām).

6. Preču piegādes un pakalpojumu

sniegšanas tirgus vērtību nosaka, secīgi izmantojot vai

kombinējot šādas metodes:

6.1. pēc uzņēmuma iekšējās cenas

(cena, par kādu apliekamā persona pārdod pašu ražoto preci vai

sniedz pakalpojumus citām personām tajā pašā taksācijas periodā

(ieskaitot vidējās atlaides));

6.2. pēc ārējās tirgus cenas

(cena, par kādu citas apliekamās personas vienādos apstākļos

pārdod analogu preci vai sniedz analogus pakalpojumus);

6.3. izmantojot izmaksu

pieskaitīšanas metodi (aprēķinot saražotās un piegādātās preces

vai sniegtā pakalpojuma pašizmaksu un apliekamās personas vai

līdzīgu personu vidējo peļņas normu);

6.4. izmantojot tālākpārdošanas

cenu metodi (izmantojot preces iegādes cenu, kas palielināta par

apliekamās personas vai līdzīgu personu vidējo peļņas normu);

6.5. izmantojot muitas

vērtību;

6.6. izmantojot preces vai

pakalpojuma vidējo statistisko vērtību valstī;

6.7. izmantojot ekspertu

novērtējumu;

6.8. ja radušās domstarpības,—

izmantojot Darījumu novērtējuma komisijas atzinumu.

7. Ja darījums veikts saskaņā ar

likumu “Par iepirkumu valsts vai pašvaldību vajadzībām”, par

tirgus vērtību uzskatāma pasūtījuma vērtība.

8. Ja preču piegādēm piemēro

ieņēmumus samazinošās atlaides (to skaitā skonto, bonuss un

rabats), preces tirgus vērtību nosaka, ievērojot atlaides

apmēru.

9. Par maiņas darījumiem saskaņā

ar likuma 1.panta 14.punktu uzskatāmi arī tādi preču vai

pakalpojumu apmaiņas darījumi, ko apliekamās personas veic

saskaņā ar savstarpēji noslēgtiem rakstiskiem līgumiem, kuros

paredzēta daļēja samaksa naudā.

10. Likuma 1.panta 16.punkta “b”,

“c” un “d” apakšpunktā minētās ēkas vai būves uzskatāmas par

nelietotu nekustamo īpašumu arī tad, ja jaunuzcelto ēku vai būvi,

vai tās daļu iznomā vai citādi izmanto līdz celtniecības darbu

beigām vai ja ne ilgāk kā gadu pēc nodošanas ekspluatācijā to

īrē, nomā vai izmanto citām vajadzībām.

11. Likuma 1.panta 16.punkta “c”

apakšpunktā minētos terminus “renovācija”, “rekonstrukcija” un

“restaurācija” lieto Vispārīgo būvnoteikumu izpratnē.

12. Likuma izpratnē par nekustamo

īpašumu nav uzskatāms dzelzceļa ritošais sastāvs (arī vagoni,

lokomotīves un cisternas).

13. Likuma 1.panta 19.punktā

minētais termins “lauksaimniecības produkcijas pārstrādes

uzņēmumi” nav attiecināms uz sabiedriskās ēdināšanas uzņēmumiem

(uzņēmējsabiedrībām) (to skaitā ēdnīcām, kafejnīcām,

restorāniem), kā arī uz tirdzniecības uzņēmumiem

(uzņēmējsabiedrībām), kas neveic lauksaimniecības produkcijas

pārstrādi.

14. Piemērojot likuma 1.panta

21.punktu, ja līgumā starp līzinga ņēmēju un līzinga devēju nav

paredzēta īpašumtiesību uz līzinga objektu pāriešana līzinga

ņēmējam, šis darījums nav uzskatāms par nomas pirkumu (līzingu).

Šādu darījumu uzskata par lietu nomu.

15. Sauszemes motorizēto

transportlīdzekli, kuģi vai citu kuģošanas līdzekli un gaisakuģi

uzskata par jaunu arī tad, ja izpildās abi likuma 1.panta

31.punktā minētie nosacījumi.

16. Ja neizpildās abi likuma

1.panta 31.punktā minētie nosacījumi, sauszemes motorizēto

transportlīdzekli, kuģi vai citu kuģošanas līdzekli un gaisakuģi

neuzskata par jaunu transportlīdzekli.

17. Piemērojot likuma 2.panta otro

daļu, par apliekamiem darījumiem uzskatāmi arī darījumi, kurus

veic pašnodarbinātās personas.

18. Piemērojot likuma 2.panta otro

daļu, par apliekamu darījumu nav uzskatāma preču piegāde (arī

balvu piešķiršana) un pakalpojumu sniegšana potenciālajam

pircējam bez atlīdzības, kas veikta reklāmas pasākumu (arī

degustāciju) ietvaros.

19. Par apliekamiem darījumiem nav

uzskatāmi maksājumi, kurus apliekamās personas saņem no saviem

darbiniekiem vai citām personām kā kompensāciju par citu

apliekamo personu sniegtajiem pakalpojumiem vai piegādātajām

precēm, kas daļēji tiek izmantotas apliekamās personas darbinieku

vai citu personu personīgām vajadzībām (piemēram, par virs limita

patērēto degvielu, virs limita tālruņa sarunām).

20. Likuma normas nav

piemērojamas:

20.1. līgumsodiem;

20.2. dotācijām un subsīdijām no

valsts budžeta un pašvaldību budžetiem, kas valsts vai pašvaldību

institūcijām piešķirtas to izpildvaras funkciju

nodrošināšanai;

20.3. ieguldījumiem kapitālā;

20.4. summām, kas tiek saņemtas

saskaņā ar prasījuma tiesību cesiju;

20.5. procentu ienākumiem par

noguldījumiem kredītiestādēs (to skaitā par bankas konta atlikumu

un depozītu);

20.6. summām (procentu ienākumiem)

no parāda vērtspapīriem (to skaitā no obligācijām,

parādzīmēm);

20.7. šo noteikumu 20.5. un

20.6.apakšpunktā minētās normas nav piemērojamas, ja procentu

ienākumus saņem kredītiestādes;

20.8. dividendēm;

20.9. ieņēmumiem no valūtas kursa

svārstībām un valūtas pirkšanas un pārdošanas;

20.10. vērtspapīriem un kapitāla

daļu apliecībām;

20.11. telekomunikāciju

pakalpojumu sniedzēju savstarpējiem norēķiniem ar citu valstu

sakaru operatoriem;

20.12. Latvijas Republikā

reģistrēto reliģisko organizāciju sniegtajiem reliģiskajiem un

rituāliem pakalpojumiem;

20.13. labdarības nolūkos bez

atlīdzības nodotajām (dāvinātajām) precēm un sniegtajiem

pakalpojumiem;

20.14. poligrāfisko un citu

izdevumu obligāto eksemplāru piegādei bez maksas Latvijas

Nacionālajai bibliotēkai saskaņā ar Poligrāfisko un citu izdevumu

bezmaksas obligāto eksemplāru piegādes likumu.

21. Piemērojot likuma 2.panta otro

daļu, par apliekamu darījumu uzskatāms arī tāds preču imports,

kas netiek veikts saimnieciskās darbības ietvaros.

22. Piemērojot likuma 2.panta

ceturto daļu, valsts un pašvaldības dotāciju (subsīdiju), kas

saņemta, lai daļēji vai pilnīgi segtu ar preču ražošanu vai

pakalpojumu sniegšanu saistītos izdevumus, un ir tieši saistīta

ar preču vai pakalpojumu cenu, iekļauj šo darījumu vērtībā, t.i.,

darījumu vērtību nedrīkst samazināt par valsts un pašvaldību

dotācijas (subsīdijas) apmēru. Minētā likuma norma nav

attiecināma uz budžeta institūcijām.

23. Šo noteikumu 22.punktā minētā

kārtība nav attiecināma uz mērķdotācijām sabiedriskā pasažieru

transporta dotēšanai un mērķsubsīdijām iekšzemes pārvadātājiem

invalīdu un politiski represēto personu pārvadāšanai.

24. Piemērojot likuma 2.panta

ceturto daļu, valsts un pašvaldības dotāciju (subsīdiju), kas

saņemta, lai daļēji vai pilnīgi segtu ar preču ražošanu vai

pakalpojumu sniegšanu saistītus izdevumu, taču nav tieši saistīta

ar preču vai pakalpojumu cenu, neiekļauj šo darījumu vērtībā.

25. Piemērojot likuma 2.panta

septīto daļu, kreditēšanas un naudas aizdevumu piešķiršanas un

kontroles pakalpojuma vērtība ir kredīta procentu un

kredītiestāžu komisijas maksas vērtība.

26. Piemērojot likuma 2.panta

septīto daļu, ar tirdzniecību ar maksāšanas līdzekļiem (valūtas

pirkšanu un pārdošanu) saistītā pakalpojuma vērtība ir starpība

starp valūtas pirkšanas un pārdošanas cenu.

27. Piemērojot likuma 2.panta

astoto daļu, ja starptautiskajā preču pārvadājumu pavadzīmē

galapunkts nav konkrēti norādīts, par preču saņemšanas vietu

uzskatāma muitas deklarācijā norādītā preču saņēmēja adrese

Latvijas Republikā.

28. Likuma 2.panta piecpadsmitajā

daļā minētā Ministru kabineta noteiktā kārtība piemērojama arī

starpniecības pakalpojumiem, kurus sniedz lombardi.

29. Piemērojot likuma 2.panta 17.1

daļu, ja pirmo reizi tiek pārdots nepabeigts celtniecības

objekts, kuram nav iegādes vērtības, ar nodokli apliekama objekta

pārdošanas vērtība.

30. Piemērojot likuma 2.panta

divdesmit pirmo daļu, ar nodokli apliekama tikai paša uzņēmuma

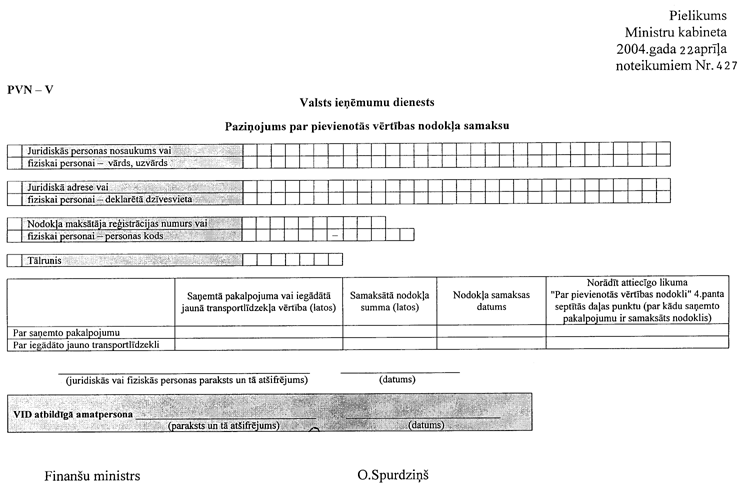

(uzņēmējsabiedrības) sniegtā pakalpojuma vērtība.

31. Piemērojot likuma 2.panta

divdesmit otro daļu, par budžeta institūciju valsts izpildvaras

funkcijām uzskatāma valsts un pašvaldību institūciju darbība,

kura nav šo institūciju saimnieciskā darbība.

32. Likuma 2.panta divdesmit otrā

daļa attiecināma arī uz ugunsdrošības pakalpojumiem, kurus sniedz

Iekšlietu ministrijas Ugunsdzēsības un glābšanas dienesta

departaments.

33. Lai likuma 3.panta pirmajā

daļā un 26.panta pirmajā daļā minētā persona tiktu reģistrēta

Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli

apliekamo personu reģistrā (turpmāk— apliekamo personu reģistrs),

tā iesniedz attiecīgajā Valsts ieņēmumu dienesta reģionālajā

iestādē reģistrācijas iesniegumu. Iesniegumā norāda:

33.1. personas nosaukumu,

reģistrācijas kodu un juridisko adresi (fiziskajai personai—

vārdu, uzvārdu, personas kodu un deklarēto dzīvesvietu);

33.2. informāciju par

amatpersonām, kurām ir paraksta tiesības (attiecīgās personas

vārdu, uzvārdu, personas kodu un deklarēto dzīvesvietu);

33.3. informāciju par personas

materiāltehniskajām un finansiālajām iespējām veikt deklarēto

uzņēmējdarbību, norādot ziņas par:

33.3.1. uzņēmējdarbības veidiem,

struktūrvienībām, sadarbības partneriem;

33.3.2. ar pievienotās vērtības

nodokli apliekamo preču piegāžu un sniegto pakalpojumu kopējo

vērtību iepriekšējo 12 mēnešu laikā;

33.3.3. plānoto apgrozījumu

taksācijas gadā;

33.3.4. reģistrētā pamatkapitāla

apjomu;

33.3.5. īpašumā esošajiem un

nomātajiem pamatlīdzekļiem (sastāvs, vērtība);

33.3.6. apgrozāmo līdzekļu apjomu

un sastāvu, tai skaitā par izejvielu un saražotās produkcijas

krājumiem;

33.3.7. norēķinu kontiem

kredītiestādēs.

34. Personai, kurai ir paraksta

tiesības, šo noteikumu 33.punktā minētais reģistrācijas

iesniegums personīgi jāiesniedz Valsts ieņēmumu dienesta

teritoriālajā iestādē. Iesniedzot iesniegumu, persona uzrāda

personu apliecinošu dokumentu vai autovadītāja apliecību.

Persona, kura iesniegusi iesniegumu, ir atbildīga par tās sniegto

ziņu patiesumu līdz brīdim, kamēr atbildība nav pārreģistrēta uz

citu personu. Ja reģistrācijas iesniegumu iesniedz pilnvarotā

persona, tā uzrāda arī attiecīgu pilnvarojumu.

35. Piemērojot likuma 3.panta

pirmās daļas 5.punkta “a” apakšpunktu, Eiropas Savienības

teritorijā nereģistrētas personas pilnvaroto Latvijas Republikas

personu, kura iekšzemē veic apliekamus darījumus savā vārdā,

reģistrē Valsts ieņēmumu dienestā kā apliekamo personu saskaņā ar

likuma 3.panta trešo daļu. Minētā persona var izmantot likuma

3.panta piektajā daļā piešķirtās tiesības.

36. Piemērojot likuma 3.panta

pirmās daļas 5.punkta “b” apakšpunktu, ja pilnvarotā persona

iekšzemē veic apliekamus darījumus Eiropas Savienības teritorijā

nereģistrētas personas vārdā, tā reģistrē šo Eiropas Savienības

teritorijā nereģistrēto personu Valsts ieņēmumu dienestā kā

apliekamo personu saskaņā ar likuma 3.panta desmito daļu.

37. Piemērojot likuma 3.panta 1.1

daļu, Valsts ieņēmumu dienesta reģionālā iestāde izskata

reģistrācijas iesniegumu un 15 darbdienu laikā pēc pieteikuma

saņemšanas reģistrē personu apliekamo personu reģistrā vai pieņem

lēmumu par reģistrācijas atteikumu.

38. Ja pieņemts lēmums par

reģistrācijas atteikumu, Valsts ieņēmumu dienesta reģionālā

iestāde piecu darbdienu laikā pēc lēmuma pieņemšanas rakstiski

paziņo to personai, norādot atteikuma iemeslus.

39. Personai, kura saņēmusi

paziņojumu par reģistrācijas atteikumu, ir tiesības precizēt

reģistrācijas iesniegumu un atkārtoti iesniegt to Valsts ieņēmumu

dienesta reģionālajā iestādē.

40. Piemērojot likuma 3.panta otro

daļu, budžeta institūcijām jāreģistrējas apliekamo personu

reģistrā, ja šo budžeta institūciju veikto apliekamo darījumu

(izņemot darījumus, kuri saskaņā ar likuma 3.panta otro daļu

nerada būtiskus konkurences izkropļojumus) vērtība 12 mēnešu

laikā sasniedz vai pārsniedz 10000 latu.

41. Budžeta institūcijas, kas

reģistrētas apliekamo personu reģistrā, var lūgt izslēgt tās no

apliekamo personu reģistra, ja to veikto apliekamo darījumu

(izņemot darījumus, kuri saskaņā ar likuma 3.panta otro daļu

nerada būtiskus konkurences izkropļojumus) vērtība 12 mēnešu

laikā ir mazāka par 10000 latiem.

42. Piemērojot likuma 3.panta otro

daļu, Valsts prezidenta Kancelejai, Saeimai un Ministru kabinetam

jāreģistrējas apliekamo personu reģistrā, ja to veikto apliekamo

darījumu (izņemot darījumus, kuri saskaņā ar 3.panta otro daļu

nerada būtiskus konkurences izkropļojumus) vērtība 12 mēnešu

laikā, sākot no 2004.gada 1.maija, sasniedz vai pārsniedz 10000

latu.

43. Likuma 3.panta trešajā daļā

minētais termins “personu ar līgumu vai norunu saistītas grupas”

attiecināms uz līgumsabiedrībām, personālsabiedrībām vai personu

grupām, kas darbojas uz līgumsabiedrību darbības principu pamata.

Tas nozīmē, ka personas ir noslēgušas līgumu, kas paredz veikt

kopīgas saimnieciskās darbības (piemēram, kopīgi iznomāt telpas,

tehnoloģiskās iekārtas, tehniku).

44. Likuma 3.panta piektajā un 5.1

daļā minētie 12 mēneši nav saistīti ar kalendāra gadu, bet ir

attiecināmi uz jebkuru 12 mēnešu periodu.

45. Ja persona sākusi iekasēt

nodokli pirms tās reģistrēšanas apliekamo personu reģistrā,

iekasētais nodoklis iemaksājams valsts budžetā pilnā apmērā,

neveicot priekšnodokļa atskaitījumus.

46. Piemērojot 3.panta 8.3 daļu,

apliekamā persona iesniedz Valsts ieņēmumu dienestā rakstisku

informāciju par pamatlīdzekļu atlikušo vērtību un par atlikumā

esošo preču materiālajām vērtībām, par kurām ir atskaitīts

priekšnodoklis. Par šīm vērtībām aprēķina nodokli un iemaksā

valsts budžetā. Pamatlīdzekļu atlikušo vērtību nosaka saskaņā ar

apliekamās personas finanšu grāmatvedībā norādīto.

47. Piemērojot likuma 4.panta

otrās daļas 1.punktu, ja preču nosūtīšanu vai transportēšanu

uzsāk iekšzemē, preču piegādes vieta ir iekšzeme.

48. Piemērojot likuma 4.panta otro

daļu, ja elektroenerģija tiek piegādāta personai, kuras

saimnieciskā darbība ir elektroenerģijas iepirkšana ar mērķi to

tālāk pārdot, elektroenerģijas piegādes vietu nosaka pēc vietas,

kur šī persona veic saimniecisko darbību, vai pēc šīs personas

juridiskās adreses.

49. Piemērojot šo noteikumu

48.punktu, ja elektroenerģija tiek piegādāta tādai personai,

kuras saimnieciskā darbība nav elektroenerģijas tālākpārdošana,

par elektroenerģijas piegādes vietu uzskata vietu, kur

elektroenerģija tiek patērēta.

50. Piemērojot likuma 4.panta

trešo daļu, iekšzemi uzskata par pakalpojuma sniegšanas vietu, ja

pakalpojuma sniedzēja juridiskā adrese vai deklarētā dzīvesvieta

ir iekšzemē.

51. Likuma 4.panta ceturtās daļas

3.punkts piemērojams arī pārstrādes pakalpojumiem.

52. Ja preču transporta

pakalpojums sākas un beidzas trešajās valstīs vai trešajās

teritorijās, tā sniegšanas vieta nav iekšzeme.

53. Par preču transporta

pakalpojumu uzskata arī kurjerpasta vēstuļu, korespondences

sūtījuma un pasta paku sūtījuma transporta pakalpojumu. šī

pakalpojuma sniegšanas vietu nosaka saskaņā ar likuma 4.panta

sesto daļu.

54. Preču transporta pakalpojuma

sniegšanas vieta ir iekšzeme, ja preču transportēšana sākas un

beidzas iekšzemē, neatkarīgi no tā, vai minēto pakalpojumu saņem

apliekamā vai neapliekamā persona.

55. Ja auto vai dzelzceļa kravu

pārvadājumiem tiek noformētas vairākas transporta pavadzīmes,

nodoklis par katru pārvadājuma daļu piemērojams kā par atsevišķu

pakalpojumu saskaņā ar šiem noteikumiem.

56. Likuma 4.panta septītās daļas

3.punkts piemērojams arī šķīrējtiesu darbībai.

57. Likuma 4.panta septītās daļas

4.punktā lietotais termins “datu apstrāde” attiecināms arī uz

datoru programmatūras izstrādāšanu (arī uz datu bāzes veidošanu,

uzturēšanu un atjaunošanu), ja šis pakalpojums netiek nodrošināts

elektroniski.

58. Likuma 4.panta septītās daļas

6.punkts piemērojams pakalpojumiem, kurus sniedz apliekamā

persona, nodrošinot ar personālu (arī personāla atlases un

komplektēšanas pakalpojumiem). Pakalpojumiem, kurus sniedz

minētais personāls, pakalpojuma sniegšanas vietu nosaka likumā

noteiktajā vispārējā kārtībā.

59. Piemērojot likuma 4.panta

septīto daļu, pakalpojuma sniegšanas vieta ir pakalpojuma

sniedzēja juridiskā adrese, ja šajā daļā minētie pakalpojumi tiek

sniegti apliekamai personai, neapliekamai personai vai citas

dalībvalsts neapliekamai personai, kas neveic saimniecisko

darbību.

60. Piemērojot likuma 4.panta

septītās daļas 7.punktu, pakalpojuma sniegšanas vietu:

60.1. iznomājot nekustamo īpašumu,

nosaka saskaņā ar likuma 4.panta piekto daļu;

60.2. iznomājot

transportlīdzekļus, nosaka saskaņā ar likuma 4.panta trešo

daļu.

61. Piemērojot likuma 4.panta

septītās daļas 8.punktu, par telekomunikāciju pakalpojumiem

uzskata tādus pakalpojumus, kas nodrošina pilnīgu vai daļēju visu

veidu signālu (arī skaņu, attēlu un rakstītu tekstu) pārraidi,

interneta pakalpojumus, kā arī tiesību nodošanu vai piešķiršanu

šādu pakalpojumu sniegšanai.

62. Piemērojot likuma 5.panta

pirmo daļu, pasažieru transporta pakalpojumam piemēro nodokļa 18

procentu likmi, ja pasažieris iekāpj un izkāpj iekšzemē.

63. Piemērojot likuma 5.panta

pirmo daļu, preču transporta pakalpojumam piemēro nodokļa 18

procentu likmi, ja prece transportlīdzeklī tiek iekrauta un

izkrauta iekšzemē.

64. Likuma 6.panta pirmās daļas

3.punkts nav piemērojams apsardzes un citu darbinieku ēdināšanas

pakalpojumiem labošanas darbu iestādēs un ieslodzījuma

vietās.

65. Likuma 6.panta pirmās daļas

4.punkts piemērojams arī maksai par interešu izglītību

vispārizglītojošās skolās, arodskolās, vidējās speciālās skolās

vai augstskolās valsts, pašvaldību vai valsts akreditēto privāto

izglītības iestāžu skolēniem, audzēkņiem vai studentiem.

66. Likuma 6.panta pirmās daļas

4.punkts nav piemērojams tiem izglītības iestāžu sniegtajiem

pakalpojumiem, kuri nav tieši saistīti ar izglītības procesu.

67. Likuma 6.panta pirmās daļas

4.punkts piemērojams arī:

67.1. sporta skolu sniegtajiem

mācību un sporta pakalpojumiem sporta skolu audzēkņiem;

67.2. dalības maksai par bērnu

uzturēšanos atpūtas un sporta nometnēs;

67.3. maksai par speciāli

organizētām treniņu nodarbībām bērniem līdz 18 gadu vecumam

(piemēram, maksai par peldēšanas apmācību).

68. Maksa par treniņu nodarbībām

pieaugušajiem (piemēram, peldēšanu, vingrošanu) apliekama ar

nodokli likumā noteiktajā kārtībā.

69. Ēdināšanas pakalpojumi nav

apliekami ar nodokli, ja tos sniedz pati izglītības iestāde

saviem audzēkņiem un darbiniekiem. Ja šos pakalpojumus izglītības

iestādē tās audzēkņiem un darbiniekiem sniedz citas apliekamās

personas, tie apliekami ar nodokli.

70. Likuma 6.panta pirmās daļas

4.punkts piemērojams arī Valsts administrācijas skolas

sniegtajiem un organizētajiem mācību pakalpojumiem valsts

pārvaldes iestāžu darbiniekiem.

71. Likuma 6.panta pirmās daļas

8.punkta “c” apakšpunkts piemērojams arī kopiju izgatavošanai no

bibliotēkas fondā esošajām grāmatām un citiem dokumentiem, kā arī

tematiskajiem pasākumiem, bibliogrāfiskajiem, informatīvajiem

(arī interneta pieslēgumam) un citiem līdzīgiem

pakalpojumiem.

72. Likuma 6.panta pirmās daļas

8.punktā minētais termins “sarīkojumi kultūras iestādēs” nav

attiecināms uz kultūras iestāžu telpu nomu, komercizstāžu,

gadatirgu un tamlīdzīgu pasākumu organizēšanu, kā arī uz

sabiedriskās ēdināšanas un citiem pakalpojumiem.

73. Piemērojot likuma 6.panta

pirmās daļas 9.1 punktu, ar nodokli neapliek arī maksu par

sociālās un medicīniskās rehabilitācijas institūciju uzturzīmēm.

Ja papildus uzturzīmes vērtībā iekļautajiem pakalpojumiem minētās

iestādes sniedz arī citus pakalpojumus, tie apliekami ar nodokli

likumā noteiktajā kārtībā.

74. Likuma 6.panta pirmās daļas

11.punkts nav piemērojams:

74.1. ar izložu (loteriju) un

azartspēļu organizēšanu nesaistītiem pakalpojumiem kazino un

spēļu zālēs (piemēram, sabiedriskās ēdināšanas pakalpojumiem vai

preču piegādēm);

74.2. spēļu automātu iegādei,

remontam un tamlīdzīgiem pakalpojumiem;

74.3. pakalpojumiem, kas saistīti

ar bērnu spēļu automātu iegādi, uzturēšanu un lietošanu.

75. Uzņēmumi (uzņēmējsabiedrības),

kuriem ir tiesības nodarboties ar kazino un spēļu zāļu

izveidošanu un izložu (loteriju), azartspēļu organizēšanu, ar

nodokli neapliek laimestus, loterijas biļetes, maksu par ieeju

kazino un spēļu zālēs, tiesības spēlēt un derībās noteikto likmju

vērtību.

76. Piemērojot likuma 6.panta

pirmās daļas 11.punktu, mantu loterijas ar nodokli neapliek.

Nodoklis, kas samaksāts, mantu iegādājoties, nav atskaitāms kā

priekšnodoklis, bet iekļaujams mantas kopējā vērtībā.

77. Ja likuma 6.panta pirmās daļas

1., 2., 3., 4., 5. un 8.punktā minētās iestādes vai organizācijas

veic saimniecisko darbību (tajā skaitā iznomā telpas, sniedz

maksas sabiedriskās ēdināšanas pakalpojumus, kopē pasūtītāja

dokumentus, nodarbojas ar preču piegādi), šie darījumi apliekami

ar nodokli likumā noteiktajā kārtībā.

78. Likuma 6.panta pirmās daļas

13.punkts piemērojams arī apdrošināšanas polišu izplatītāju

sniegtajiem pakalpojumiem, ja saskaņā ar Apdrošināšanas

sabiedrību un to uzraudzības likumu ir noslēgts sadarbības līgums

ar apdrošinātāju vai apdrošināšanas starpnieku.

79. Likuma 6.panta pirmās daļas

14.punkta “a” apakšpunkts piemērojams arī mācību iestāžu audzēkņu

vai studentu īres maksājumiem par izglītības iestāžu dienesta

viesnīcu īri.

80. Likuma 6.panta pirmās daļas

14.punkta “b” apakšpunktā noteiktais atbrīvojums no nodokļa

piemērojams arī dzīvojamās mājas (dzīvokļa) apsaimniekošanas

līgumā iekļautajiem iedzīvotāju ikmēneša maksājumiem par:

80.1. mājas iekšējo ūdensvadu un

kanalizācijas sistēmu uzturēšanu un tehnisko apkalpošanu;

80.2. mājas iekšējo apkures un

karstā ūdens siltuma sistēmu uzturēšanu un tehnisko

apkalpošanu;

80.3. elektroapgādes sistēmas

tehnisko apkopi;

80.4. atkritumu vada apkopi;

80.5. ventilācijas šahtu un

dūmvadu tīrīšanu;

80.6. mājas gāzes apgādes iekšējās

sistēmas uzturēšanu un tehnisko apkopi.

81. Likuma 6.panta pirmās daļas

14.punkta “b” apakšpunktā noteiktais atbrīvojums no nodokļa nav

piemērojams iedzīvotāju maksājumiem par pakalpojumiem (to skaitā

dzīvojamās mājas (dzīvokļa) remontu), kas nav iekļauti dzīvojamās

mājas (dzīvokļa) apsaimniekošanas līgumā un netiek segti no

ikmēneša maksājumiem par dzīvojamās mājas (dzīvokļa)

apsaimniekošanu.

82. Likuma 6.panta pirmās daļas

14.punkts nav attiecināms uz mākslinieku darbnīcu un

neapdzīvojamo telpu uzturēšanas un apsaimniekošanas

pakalpojumiem.

83. Iegādātās vai importētās

preces un saņemtie pakalpojumi, kas nepieciešami, lai veiktu

likuma 6.panta pirmās daļas 16.punktā minētos zinātniskos

pētījumus, nav atbrīvoti no nodokļa samaksas. Samaksātā nodokļa

summa iekļaujama zinātniskā pētījuma kopējā vērtībā.

84. Likuma 6.panta pirmās daļas

17.punkta “b” apakšpunkts piemērojams arī tiem kredītiestāžu

pakalpojumiem, kas saistīti ar klientu konsultēšanu finanšu

jautājumos (piemēram, par kredītu saņemšanu un izsniegšanu,

vērtspapīru pirkšanu un pārdošanu).

85. Kredītiestāžu sniegtais

pakalpojums— parakstu parauggrāmatiņu apstiprināšana, kas tiek

veikta bankas vārdā,— atbrīvojams no nodokļa.

86. Likuma 6.panta pirmās daļas

17.punkta “b” apakšpunkts piemērojams arī pasta norēķinu sistēmas

pakalpojumiem, ko sniedz bezpeļņas organizācija valsts akciju

sabiedrība “Latvijas pasts”.

87. Likuma 6.panta pirmās daļas

17.punkta “c” apakšpunktā noteiktais atbrīvojums no nodokļa nav

piemērojams:

87.1. banknotēm un vērtspapīriem,

ja tām ir vēsturiska un numismātiska vērtība un tās iegādājas

kolekcionēšanas nolūkos;

87.2. dārgmetāla monētām, ja:

87.2.1. tās neizmanto norēķinos,

vai

87.2.2. tām ir vēsturiska un

numismātiska vērtība un tās iegādājas kolekcionēšanas nolūkos,

vai

87.2.3. tās pārdod par cenu, kas

neatbilst to nominālvērtībai (piemēram, jubilejas monētas),

vai

87.2.4. tās saskaņā ar likuma 13.3

pantu nav uzskatāmas par ieguldījumu zeltā.

88. Likuma 6.panta pirmās daļas

17.punkta “c” apakšpunkts piemērojams arī pakalpojumiem, kas

saistīti ar maksājumu/norēķinu karšu izsniegšanu un

apkalpošanu.

89. Likuma 6.panta pirmās daļas

17.punkta “c” apakšpunktā minētais atbrīvojums no nodokļa nav

piemērojams pakalpojumiem, kas saistīti ar maksājumu/norēķinu

karšu tehnisko apkalpošanu (to skaitā, sistēmu modificēšana,

pilnveidošana, bankomātu remonts).

90. Likuma 6.panta pirmās daļas

17.punkta “d” apakšpunktā lietotais termins “ieguldījumi

kapitālā” attiecināms uz sabiedrību ar ierobežotu atbildību

daļām, kooperatīvo un paju sabiedrību pajām, ieguldījumiem akciju

sabiedrību pamatkapitālā, ieguldījumiem līgumsabiedrību kapitālā,

kā arī uz tiesībām uz ārvalstu uzņēmumu kapitāla daļām vai

ienākumu sadali, ja tās nav fiksētas akciju vai obligāciju

veidā.

91. Likuma 6.panta pirmās daļas

17.punkta “d” apakšpunktā lietotais termins “vērtspapīri”

piemērojams akcijām, obligācijām, vekseļiem, ķīlu zīmēm,

privatizācijas sertifikātiem un citiem vērtspapīriem, ko likumos

noteiktajā kārtībā izlaiž valsts, pašvaldības, kā arī uzņēmumi

(uzņēmējsabiedrības) vai fiziskās personas un kas to turētājam

dod tiesības uz ienākumu.

92. Likuma 6.panta pirmās daļas

17.punkts nav attiecināms uz:

92.1. seifu izīrēšanas un

inkasācijas pakalpojumiem;

92.2. vērtspapīru tirgus izpētes,

investīciju un kapitālieguldījumu tirgus izpētes, starpbanku

norēķinu izpētes un kredītu tirgus izpētes pakalpojumiem.

93. Likuma 6.panta pirmās daļas

19.punkts piemērojams neatkarīgi no tā, vai konsulāros

pakalpojumus sniedz Latvijas Republikas vai ārvalstu konsulārās

iestādes.

94. Par likuma 6.panta pirmās

daļas 23.punktā minēto pirmo pārdošanu uzskatāma tāda nekustamā

īpašuma pārdošana, kas veikta pirmo reizi gada laikā pēc

nodošanas ekspluatācijā. Nekustamā īpašuma pārdošana pēc

privatizācijas netiek uzskatīta par nelietota nekustamā īpašuma

pirmo pārdošanu.

95. Piemērojot likuma 6.panta

pirmās daļas 23.punktu, par nekustamo īpašumu uzskatāma arī zeme

un celtnes uz tās, ēkas, būves, ilggadīgie stādījumi, lietas, kas

atrodas ilgstošā saistībā ar zemi (piemēram, sliedes, tilti,

ceļi, komunikācijas, cisternas, kuras ir iebūvētas zemē un nav

pārvietojamas), laukumi kempingiem, autostāvvietām un sporta

laukumi.

96. Likuma 6.panta pirmās daļas

23.punkts attiecināms arī uz nekustamā īpašuma daļas (tajā skaitā

dzīvokļu, mākslinieku darbnīcu un neapdzīvojamo telpu)

pārdošanu.

97. Piemērojot likuma 6.panta

pirmās daļas 27.punktu, ar nodokli neapliek to skolēnu

pārvadājumu pakalpojuma daļu, kas tiek finansēta no pašvaldību

budžetiem.

98. Likuma 6.panta pirmās daļas

27.punktā minētais termins “speciāli licencēti pārvadātāji”

piemērojams saskaņā ar likuma “Par pašvaldībām” 15.pantu. šiem

pārvadātājiem jābūt no pašvaldības saņemtai licencei par tiesībām

veikt pasažieru pārvadāšanu.

99. Piemērojot likuma 6.2 pantu,

ja preces tiek piegādātas kā komplekts, katrai no šīm precēm

piemērojama likumā noteiktā atbilstošā nodokļa likme.

100. Piemērojot likuma 6.2 panta

6.punktu, nodokļa piecu procentu likme piemērojama arī žurnālu

pielikumiem kompaktdiska formātā, kas tiek pievienoti žurnāliem

bez papildu maksas un ir žurnālu neatņemama sastāvdaļa, ja

kompaktdiskā ievietotā informācija papildina žurnālos sniegto

informāciju.

101. Nodokļa piecu procentu likmi

piemēro viesu izmitināšanas pakalpojumiem, kurus sniedz likuma

6.2 panta 7.punktā minētās viesu izmitināšanas mītnes. Nodokļa

piecu procentu likmi piemēro arī tad, ja šī pakalpojuma vērtībā

ir iekļauti citi pakalpojumi un tie nodokļa rēķinā netiek

izdalīti atsevišķi (piemēram, brokastis, autostāvvietas

izmantošana).

102. Nodokļa piecu procentu likmi

nepiemēro tiem viesu izmitināšanas mītņu sniegtajiem papildu

pakalpojumiem, kuri netiek iekļauti viesu izmitināšanas

pakalpojumā un nodokļa rēķinā tiek izdalīti atsevišķi vai par

kuriem tiek izrakstīts atsevišķs nodokļa rēķins. Šiem

pakalpojumiem piemēro nodokļa 18 % likmi (arī par minibāra,

maksas televīzijas kanālu un telekomunikāciju pakalpojumu

izmantošanu).

103. Piemērojot likuma 6.2 panta

8., 9. un 10.punktu, nodokļa piecu procentu likmi attiecina uz

precēm, kas piegādātas jebkurai personai, un pakalpojumiem, kas

sniegti jebkurai personai.

104. Likuma 7.panta pirmās daļas

2.punkts piemērojams arī trešo personu (piemēram, muitas brokeru,

principālu, subekspeditoru, noliktavu īpašnieku, jūras ostu,

lidostu) sniegtajiem pakalpojumiem, ja par attiecīgo eksporta vai

tranzīta kravu apkalpošanu ir noslēgts līgums ar preču

pārvadātāju vai ekspeditoru.

105. Piemērojot likuma 7.panta

pirmās daļas 2.punktu, preču transporta pakalpojumiem, kā arī

kravas ekspedīcijas pakalpojumiem, kas tieši saistīti ar preču

importu, eksportu un tranzītu, šķērsojot Latvijas Republikas

valsts robežu un noformējot starptautisko kravu pārvadājumu

pavadzīmi (tajā skaitā CMR, starptautisko dzelzceļa transporta

pavadzīmi), kurā norādītā preču iekraušanas vieta ir trešajā

valstī (trešajā teritorijā) vai Latvijas Republikā un preču

saņemšanas vieta ir Latvijas Republikā vai trešajā valstī

(trešajā teritorijā), nodokļa 0 % likmi piemēro visai transporta

pakalpojumu vērtībai līdz starptautiskajā transporta pavadzīmē

norādītajam galapunktam (saņēmējam).

106. Piemērojot likuma 7.panta

pirmās daļas 2.punktu, ja uzsākta preču izvešanas procedūra

saskaņā ar normatīvajiem aktiem muitas lietās, nodokļa 0 % likmi

var piemērot transporta pakalpojumiem, kas sniegti, piegādājot

eksportam paredzētās preces uz ostām, ja transporta pakalpojuma

sniedzējs var dokumentāri pierādīt, ka krava ir šķērsojusi

Eiropas Savienības robežu, un to apliecina starptautiskās kravas

transporta pavadzīmes un muitas deklarācijas kopija.

107. Ja, veicot tranzīta kravas

pārvadājumu Latvijas Republikas muitas teritorijā, tiek mainīts

tranzīta kravas pārvadātājs, likuma 7.panta pirmās daļas 2.punkts

piemērojams tikai tad, ja tranzīta kravu no viena pārvadātāja

otram nodod muitas kontrolē.

108. Preču eksporta gadījumā

nodokļa 0% likmi piemēro visai kravas pārvadājumu vērtībai no

preču iekraušanas vietas Latvijas Republikas muitas teritorijā

līdz preču izkraušanas vietai trešajā valstī vai trešajā

teritorijā saskaņā ar starptautisko kravu pārvadājumu

pavadzīmi.

109. Preču tranzīta gadījumā

nodokļa 0% likmi piemēro visai kravu pārvadājumu vērtībai no

preču iekraušanas vietas, kas norādīta starptautiskajā kravu

pārvadājumu pavadzīmē, līdz preču izkraušanas vietai, iekļaujot

Latvijas Republikā veikto pārvadājumu daļu.

110. Nodokļa 0 % likme piemērojama

transporta pakalpojumiem, kas saistīti ar tranzīta kravu

pārvadājumiem, šķērsojot Latvijas Republikas muitas teritoriju,

un ko sniedz apliekamās personas neatkarīgi no tā, kur atrodas

vai ir reģistrēts preču nosūtītājs un saņēmējs, arī tad, ja

tranzīta kravas saņēmējs ir Latvijas Republikas transporta un

ekspedīcijas uzņēmums, kas pēc preču uzglabāšanas muitas

noliktavā organizē preču tālāko piegādi ārpus Eiropas Savienības

teritorijas.

111. Ja tranzīta kravu

pārvadājumos notiek transportlīdzekļa maiņa vai preču

pārkraušana, nodokļa 0 % likmi var piemērot tikai tad, ja minētās

darbības veic muitas kontrolē (piemēram, muitas noliktavā).

112. Nodokļa 0 % likmes

piemērošanu preču eksporta, importa un tranzīta pārvadājumiem

apstiprina starptautiskie kravas transporta pavaddokumenti vai to

kopijas (to skaitā CMR, starptautiskā dzelzceļa transporta

pavadzīme, konosaments, gaisa pārvadājuma pavadzīme vai muitas

deklarācija ar atzīmi par preču izvešanu no muitas zonas tranzīta

pārvadājuma turpināšanai), kuros norādīta preču iekraušanas vai

izkraušanas vieta trešajās valstīs vai teritorijās un ir muitas

atzīme par preču ievešanu Eiropas Savienības teritorijā (Latvijas

Republikas teritorijā) vai to izvešanu no Eiropas Savienības

teritorijas (no Latvijas Republikas teritorijas).

113. Piemērojot noteikumu

107.punktu, nodokļa 0 % likmes piemērošanu tranzīta kravu

pārvadājumam apstiprina starptautiskā kravas transporta pavadzīme

vai tās kopija, kurā norādīta tranzīta kravas iekraušanas vieta

trešajās valstīs vai trešajās teritorijās un tās izkraušanas

vieta Latvijas Republikas muitas teritorijā, kā arī citi muitas

iestādes apstiprināti dokumenti vai to kopijas (to skaitā iekšējā

transporta pavadzīme tranzīta pārvadājumiem, muitas tranzīta

deklarācija), kur norādīti transportlīdzekļa identifikācijas

dati, tranzīta kravas preču kods un tās daudzums, kas apliecina

kravas pārvadātāja maiņu Latvijas Republikas muitas

teritorijā.

114. Likuma 7.panta pirmās daļas

4.punkts piemērojams arī to administratīvo dokumentu piegādēm (to

skaitā TIR grāmatiņām, starptautisko pārvadājumu atļaujām un

preču izcelsmes sertifikātiem), kas saskaņā ar Latvijas

Republikas noslēgtajiem starptautiskajiem līgumiem tiek izmantoti

starptautiskajos kravu pārvadājumos ar autotransportu.

115. Piemērojot likuma 7.panta

piekto daļu, par eksportu apliecinošiem dokumentiem izmanto

muitas deklarācijas (vai to kopijas) ar atzīmi, ka preces

izvestas ārpus Eiropas Savienības teritorijas, kā arī:

115.1. līgumus, kas noslēgti ar

trešajās valstīs vai trešajās teritorijās reģistrētām

personām;

115.2. starptautiskās preču

transporta pavadzīmes;

115.3. preču specifikācijas;

115.4. dokumentus, kas apliecina

samaksu par preču eksportu.

116. Lai apliecinātu preču

eksportu vai nodokļa 0 % likmes piemērošanu, katrā konkrētā

gadījumā bez šo noteikumu 115.punktā minētajiem dokumentiem var

izmantot citus dokumentus, kuri viennozīmīgi un nepārprotami

apliecina, ka preces ir izvestas no Eiropas Savienības

teritorijas vai nodokļa 0 % likme ir piemērota pamatoti.

117. Eksportu apliecinošie

dokumenti, kurus apliekamā persona iesniedz Valsts ieņēmumu

dienestā, noformējami normatīvajos aktos noteiktajā kārtībā uz

tās apliekamās personas vārda, kura eksportē preces. Minētos

dokumentus var noformēt arī uz ekspeditora vai starpnieka

(eksportētāja) vārda, taču šajā gadījumā tos var izmantot kā

eksportu apliecinošos dokumentus tikai tad, ja ir iespējams

pierādīt eksporta faktu.

118. Piemērojot likuma 8.panta

pirmo un otro daļu, saņemot atlīdzību par precēm vai

pakalpojumiem avansā, nodokļa rēķinā norādītais nodoklis

maksājams budžetā tajā taksācijas periodā, kad saņemts

avanss.

119. Piemērojot likuma 8.panta

pirmo daļu, ja nomas pirkuma (līzinga) darījumā nomas pirkuma

(līzinga) līgums tiek lauzts pirms līzinga līgumā noteiktā laika,

līzinga devējs līzinga ņēmējam izraksta kredītrēķinu par

nesamaksāto līzinga objekta daļu.

120. Likuma 8.panta otrā daļa

piemērojama celtniecības pakalpojumiem ar brīdi, kad tiek

parakstīts nodošanas un pieņemšanas akts par būvdarbu izpildi vai

saņemts avanss materiālu iegādei vai citām vajadzībām, kas

saistītas ar celtniecības pakalpojumu sniegšanu.

121. Piemērojot likuma 8.panta

pirmo un otro daļu, sarunu priekšapmaksas kartes, braukšanas

biļetes (talona), mēnešbiļetes un dāvanu kartes cenā ir iekļauts

nodoklis, kuru ieskaita valsts budžetā likumā noteiktajā kārtībā

tajā taksācijas periodā, kad karte vai biļete pārdota

lietotājam.

122. Noteikumu 121.punktā norādītā

nodokļa maksāšanas kārtība piemērojama tikai tām realizētajām

dāvanu kartēm, kuras apliekamā persona realizē savā vārdā,

neizmantojot starpniecības pakalpojumus.

123. Piemērojot likuma 8.panta

pirmo daļu, ja valsts vai pašvaldības institūcija, kura

reģistrējusies kā apliekamā persona, nodod pamatlīdzekļus šīs

institūcijas struktūrvienībām vai citai valsts vai pašvaldības

institūcijai bez atlīdzības (no bilances uz bilanci), nodokļa

rēķins nav jāizraksta. Ja pamatlīdzekļi tiek nodoti uzņēmumam

(uzņēmējsabiedrībai), to piegāde apliekama ar nodokli likumā

noteiktajā kārtībā.

124. Piemērojot likuma 8.panta

pirmo daļu, par preču piegādes brīdi uzskata brīdi, kad preces ir

nodotas pārvadātāja rīcībā. Ja preces transportē pats preču

piegādātājs, par preču piegādes brīdi uzskata brīdi, kad tiek

uzsākta preču transportēšana.

125. Piemērojot likuma 8.panta

pirmo un otro daļu, ja apliekamajai personai ir filiāles, kuras

nav reģistrētas kā patstāvīgas apliekamās personas, un starp šīm

filiālēm tiek pārvietoti ražošanas starpprodukti vai tiek sniegti

pakalpojumi ražošanas procesa tālākai nodrošināšanai, nodokļa

rēķins nav jāizraksta.

126. Piemērojot likuma 8.panta

trešo daļu, zemnieku saimniecības— apliekamās personas— pastāvīgi

uzskaita pašu ražoto preču pašpatēriņu un taksācijas perioda

beigās izraksta nodokļa rēķinu, veic nodokļa aprēķinu un

atspoguļo to nodokļa deklarācijā. Pašu ražotās produkcijas

izlietošana ražošanas procesa tālākai nodrošināšanai zemnieku

saimniecībā (piemēram, pašu ražotās lopbarības izlietošana) nav

uzskatāma par pašpatēriņu.

127. Piemērojot likuma 8.panta

ceturto daļu, ja nodokļa rēķinā iekļauj gan ar dažādām nodokļa

likmēm apliekamus darījumus, gan neapliekamus darījumus, šādu

darījumu vērtība jānorāda atsevišķi.

128. Piemērojot likuma 8.panta 4.1

un 4.2 daļu, ja maksājumi tiek veikti saskaņā ar līgumu bez

nodokļa rēķina izrakstīšanas, apliekamā persona nodokļa

aprēķināšanas un priekšnodokļa atskaitīšanas vajadzībām nodokļa

rēķinu izraksta maksājuma veikšanas brīdī.

129. Piemērojot likuma 8.panta

piekto daļu, ja uzņēmuma (uzņēmējsabiedrības)— apliekamās

personas— īpašumu pēc tiesas lēmuma pārdod likvidators,

administrators vai tiesu izpildītājs, tas izraksta nodokļa rēķinu

uzņēmuma (uzņēmējsabiedrības) vārdā.

130. Piemērojot likuma 8.panta

piekto daļu, ja fiziskā persona, kura bija reģistrējusies kā

apliekamā persona, ir mirusi un mantojuma pārvaldīšanai

mantinieks vai tiesas iecelts aizgādnis turpina saimniecisko

darbību mantojuma atstājēja vietā, tas izraksta nodokļa rēķinus

savā vārdā un izmanto mantojuma atstājēja apliekamās personas

reģistrācijas numuru līdz brīdim, kad stājas spēkā likumīgo

mantinieku mantojuma tiesības.

131. Ja netiek ievērotas likuma

8.panta piektajā daļā noteiktās prasības un nodokļa summa tiek

iekasēta, bet netiek iemaksāta budžetā pilnā apmērā, piemērojamas

likuma 35.panta ceturtajā daļā noteiktās sankcijas.

132. Piemērojot likuma 8.panta 5.1

un sesto daļu, apliekamajai personai, iegādājoties preces vai

saņemot pakalpojumus no citas apliekamās personas, ir tiesības

pieprasīt nodokļa rēķinu par apliekamiem darījumiem.

133. Piemērojot likuma 8.panta 5.1

daļas 3.punktu un sestās daļas 1.punktu, zvērināti notāri un

zvērināti advokāti, kuri reģistrējušies apliekamo personu

reģistrā kā fiziskās personas, izrakstot nodokļa rēķinu par

sniegtajiem notāra vai advokāta pakalpojumiem, norāda deklarēto

dzīvesvietu vai zvērinātu notāru (advokātu) biroja adresi, kas

reģistrēta apliekamo personu reģistrā.

134. Piemērojot likuma 8.panta 5.1

un sesto daļu, par nodokļa rēķiniem izmantojamas arī preču

pavadzīmes-rēķini, faktūrrēķini un kases čeki, kuros preču

nosūtītāja (saņēmēja) vai pakalpojuma sniedzēja (saņēmēja)

juridiskās adreses vietā ir norādīta preču iekraušanas

(izkraušanas) vai pakalpojuma sniegšanas (saņemšanas) vietas

adrese.

135. Piemērojot likuma 8.panta 5.1

un sesto daļu, ja par nodokļa rēķiniem izmanto kases čekus, par

mēneša laikā veiktajām vairākām atsevišķām preču piegādēm un

pakalpojumiem, par kuriem izsniegti vairāki atsevišķi kases čeki,

var izrakstīt pārskata nodokļa rēķinu. Pārskata nodokļa rēķinā

norāda likuma 8.panta 5.1 vai sestajā daļā noteiktos nodokļa

rēķina rekvizītus un atsevišķo kases čeku (nodokļa rēķinu)

identifikācijas datus— numuru un datumu.

136. Piemērojot likuma 8.panta

septīto daļu, lai čeku kopā ar attaisnojuma dokumentu varētu

izmantot par nodokļa rēķinu, attaisnojuma dokumentā papildus

likuma 8.panta 5.1 vai sestajā daļā minētajiem rekvizītiem norāda

čeka numuru. Attaisnojuma dokumentu izraksta divos eksemplāros,

no kuriem pirmo saņem preces pircējs (pakalpojuma saņēmējs), bet

otrais eksemplārs paliek pie preču piegādātāja (pakalpojuma

sniedzēja). Attaisnojuma dokumentu preču piegādātājs (pakalpojuma

sniedzējs) izraksta pēc pircēja (pakalpojuma saņēmēja)

pieprasījuma.

137. Piemērojot likuma 8.panta

astoto daļu, spiedogā, ar kuru preču piegādātājs (pakalpojuma

sniedzējs) apliecina ierakstu kases čekā, jāatveido preču

piegādātāja (pakalpojuma sniedzēja) nosaukums un juridiskā

adrese.

138. Piemērojot likuma 9.panta

otro daļu, apliekamajai personai var mainīt taksācijas periodu

taksācijas gadam, ja tā līdz taksācijas gada 31.janvārim

iesniegusi Valsts ieņēmumu dienesta teritoriālajā iestādē

iesniegumu par taksācijas perioda maiņu un norādījusi

pirmstaksācijas gadā veikto apliekamo dar?jumu apm?ru.

139. Piemērojot likuma 10.panta

pirmās daļas 1.punktu, apliekamajai personai, veicot

priekšnodokļa atskaitījumus, ir pienākums pārliecināties, vai

nodokļa rēķinu izsniegusi apliekamā persona. Šādu informāciju var

saņemt Valsts ieņēmumu dienesta reģionālajās iestādēs vai

publiski pieejamajā apliekamo personu reģistrā.

140. Piemērojot likuma 10.panta

pirmās daļas 1.punktu, kā priekšnodoklis atskaitāms arī nodoklis

par nodokļa rēķinā norādītajām precēm un pakalpojumiem, par

kuriem samaksa veikta avansā.

141. Piemērojot likuma 10.panta

pirmās daļas 1.punktu, kā priekšnodoklis atskaitāms arī nodoklis,

kas norādīts nodokļa rēķinā par iegādātajām precēm un saņemtajiem

pakalpojumiem savas administratīvās darbības nodrošināšanai

(piemēram, par darba vietas aprīkojumu, dzeramā ūdens iegādi), kā

arī reklāmas pasākumu veikšanai.

142. Nodokļa rēķinā norādītais

nodoklis par precēm un pakalpojumiem apliekamās personas

darbinieku atpūtai, ēdināšanai, veselības uzlabošanai un

izklaides pasākumiem nav atskaitāms kā priekšnodoklis.

143. Piemērojot likuma 10.panta

pirmās daļas 1.punktu, par šo noteikumu 20.3.apakšpunktā

minētajiem ieguldījumiem kapitālā, kas izdarīti pamatlīdzekļu (to

skaitā nekustamā īpašuma) veidā, veicama atskaitītā priekšnodokļa

korekcija saskaņā ar šo noteikumu 146. un 172.punktu.

144. Piemērojot likuma 10.panta

pirmās daļas 1.punktu, kā priekšnodoklis nav atskaitāms nodoklis

par iegādātajām precēm un saņemtajiem pakalpojumiem tādu darījumu

nodrošināšanai, kas saistīti ar valsts izpildvaras funkciju

veikšanu, vai tādu darbību nodrošināšanai, kas ir ārpus likuma

darbības jomas.

145. Apliekamā persona, kas

saņēmusi valsts vai pašvaldību dotācijas (subsīdijas), var

atskaitīt priekšnodokli tikai par tām precēm un pakalpojumiem,

kas izmantoti apliekamu darījumu veikšanai.

146. Ja apliekamā persona iegulda

pamatlīdzekli (izņemot nekustamo īpašumu) citas personas

pamatkapitālā kā mantisko ieguldījumu, valsts budžetā atmaksājama

atskaitītā priekšnodokļa daļa, kuru aprēķina no pamatlīdzekļa

atlikušās (neamortizētās) vērtības, kas uzskaitīta apliekamās

personas finanšu grāmatvedībā, šādos gadījumos:

146.1. ja pamatlīdzekli paredzēts

izmantot neapliekamiem darījumiem;

146.2. ja mantiskais ieguldījums

izdarīts agrāk par gadu pēc pamatlīdzekļa iegādes;

146.3. ja pamatlīdzekli iegulda

neapliekamas personas pamatkapitālā.

147. Piemērojot likuma 10.panta

pirmās daļas 1.punktu, kā priekšnodoklis nav atskaitāma nodokļa

rēķinā norādītā nodokļa summas daļa par tām saņemtajām precēm un

tiem saņemtajiem pakalpojumiem, kuri izmantoti apliekamās

personas darbinieku personīgajām vajadzībām (tai skaitā

transporta pakalpojumi, degvielas iegāde un telekomunikāciju

pakalpojumi).

148. Piemērojot likuma 10.panta

pirmās daļas 2.punktu, ja nodoklis budžetā samaksāts vienā

taksācijas periodā, bet preces ievestas citā taksācijas periodā,

samaksāto nodokli atskaita kā priekšnodokli tajā taksācijas

periodā, kurā nodoklis samaksāts un preces izlaistas brīvam

apgrozījumam.

149. Piemērojot likuma 10.panta

pirmās daļas 2.punktu, ja nodoklis par importētajām precēm

maksāts avansā, šo avansā samaksāto nodokļa summu var atskaitīt

kā priekšnodokli tā taksācijas perioda nodokļa deklarācijā, kad

avansa maksājums veikts.

150. Ja nodokli uz Eiropas

Savienības robežas, kas ir arī Latvijas Republikas robeža, preču

saņēmēja vārdā veic trešā persona (piemēram, muitas brokeris),

tad preču saņēmējs, ja tas ir apliekamā persona, samaksāto

nodokli var atskaitīt kā priekšnodokli, ja tā grāmatvedības

uzskaitē ir dokumenti, kuri apliecina nodokļa samaksu par preču

importu un kuros kā preču pasūtītājs vai importētājs ir norādīts

preču saņēmējs. Par šādiem dokumentiem uzskatāma muitas

deklarācija un nodokļa samaksu apliecinošs dokuments ar muitas

deklarācijas identifikācijas datiem.

151. Piemērojot likuma 10.panta

pirmās daļas 2.punktu, kā priekšnodoklis atskaitāma arī samaksātā

nodokļa summa par precēm, kuras apliekamā persona ieved iekšzemē

savu apliekamo darījumu nodrošināšanai saskaņā ar muitas

procedūru “ievešana uz laiku” un kurām saskaņā ar normatīvajiem

aktiem muitas lietās ir piemērots daļējs atbrīvojums no muitas

nodokļa.

152. Piemērojot likuma 10.panta

trešo daļu, ja preces tiek izlaistas brīvam apgrozījumam un

muitas iestāde ir pieņēmusi lēmumu segt nodokļa maksājumus,

izmantojot drošības naudu vai muitas galvojumu, par dokumentu,

kas apliecina nodokļa samaksu budžetā, uzskata muitas iestādes

lēmumu par Valsts ieņēmumu dienesta drošības naudas kontā

ieskaitītā nodokļa pārskaitīšanu valsts budžetā vai maksājuma

uzdevumu, kas apliecina, ka saskaņā ar muitas iestādes lēmumu

nodoklis ir iemaksāts valsts budžetā.

153. Preču importa gadījumā

nodokļa samaksu apliecina abi likuma 10.panta trešajā daļā

minētie dokumenti.

154. Likuma 10.panta ceturtās

daļas normas nav attiecināmas uz elektropārvades kabeļu līnijām,

siltumtīkliem, siltummaģistrālēm, siltumkamerām, dzelzceļa sliežu

ceļiem un dabasgāzes cauruļvadiem.

155. Piemērojot likuma 10.panta

ceturtās daļas 1.punktu, apliekamā persona atskaita priekšnodokli

par iegādāto nelietoto nekustamo īpašumu tajā taksācijas periodā,

kad īpašums iegādāts. Atskaitāmā priekšnodokļa apmēru nosaka,

ņemot vērā paredzamo nekustamā īpašuma izmantošanas proporciju

apliekamiem un neapliekamiem darījumiem.

156. Piemērojot likuma 10.panta

ceturtās daļas 2.punktu, apliekamā persona reģistrē iegādāto vai

ekspluatācijā pieņemto nekustamo īpašumu Valsts ieņēmumu dienesta

reģionālajā iestādē, kurā tā reģistrējusies kā ar pievienotās

vērtības nodokli apliekamā persona, neatkarīgi no nekustamā

īpašuma atrašanās vietas.

157. Apliekamā persona reģistrē

Valsts ieņēmumu dienestā likuma 10.panta ceturtās daļas 2.punktā

minēto nekustamo īpašumu arī tad, ja nekustamo īpašumu paredzēts

izmantot tikai neapliekamiem darījumiem un priekšnodokļa

atskaitījumi par šo nekustamo īpašumu nav veikti.

158. Piemērojot likuma 10.panta

ceturtās daļas 2.punktu, apliekamā persona iegādāto lietoto

nekustamo īpašumu, kas atbrīvots no pievienotās vērtības nodokļa,

Valsts ieņēmumu dienestā nereģistrē.

159. Ja apliekamā persona veic

līzinga darījumus ar nekustamo īpašumu, likuma 10.panta ceturtā

daļa piemērojama šādi:

159.1. līzinga darījuma veikšanai

iegādāto nelietoto nekustamo īpašumu vai uzcelto, rekonstruēto,

renovēto vai restaurēto nekustamo īpašumu līzinga devējs reģistrē

Valsts ieņēmumu dienestā;

159.2. iegādātā nelietotā

nekustamā īpašuma nodošana citai personai (līzinga ņēmējam)

saskaņā ar nomas pirkuma (līzinga) līgumu uzskatāma par nekustamā

īpašuma otro pārdošanu un nav apliekama ar pievienotās vērtības

nodokli. Līzinga devējam nav tiesību atskaitīt priekšnodokli par

līzinga darījumam iegādāto nekustamo īpašumu. Ja nekustamais

īpašums ir pārgājis līzinga ņēmēja īpašumā, beidzoties līzinga

līgumam, līzinga devējs saskaņā ar šo noteikumu 161.punktu

informē Valsts ieņēmumu dienestu par nekustamā īpašuma izslēgšanu

no reģistra. Ja līzinga līgums tiek pārtraukts, pirms ir pagājuši

10 gadi no nekustamā īpašuma iegādes, un nekustamais īpašums

paliek līzinga devēja īpašumā, līzinga devējs informē Valsts

ieņēmumu dienestu par izmaiņām nekustamā īpašuma izmantošanā un

atlikušajos taksācijas gados veic priekšnodokļa korekciju saskaņā

ar likuma 10.panta ceturtās daļas 4.punktu;

159.3. uzceltā, rekonstruētā,

renovētā vai restaurētā nekustamā īpašuma nodošana līzinga

ņēmējam saskaņā ar līzinga līgumu gada laikā pēc pieņemšanas

ekspluatācijā uzskatāma par nekustamā īpašuma pirmo pārdošanu un

apliekama ar nodokli likumā noteiktajā kārtībā. Ja nekustamais

īpašums ir pārgājis līzinga ņēmēja īpašumā, beidzoties līzinga

līgumam, līzinga devējs neveic priekšnodokļa korekciju un saskaņā

ar šo noteikumu 161.punktu informē Valsts ieņēmumu dienestu par

nekustamā īpašuma izslēgšanu no reģistra. Ja līzinga līgums tiek

pārtraukts, pirms ir pagājuši 10 gadi no nekustamā īpašuma

pieņemšanas ekspluatācijā, un nekustamais īpašums paliek līzinga

devēja īpašumā, līzinga devējs informē Valsts ieņēmumu dienestu

par izmaiņām nekustamā īpašuma izmantošanā un atlikušajos

taksācijas gados veic priekšnodokļa korekciju saskaņā ar likuma

10.panta ceturtās daļas 4.punktu.

160. Piemērojot likuma 10.panta

ceturtās daļas 3.punktu, par reģistrācijas pirmo gadu uzskatāms

gads, kad nekustamais īpašums iegādāts vai pieņemts

ekspluatācijā.

161. Piemērojot likuma 10.panta

ceturtās daļas 3.punktu, apliekamā persona vienlaikus ar nodokļa

deklarāciju par attiecīgo taksācijas periodu iesniedz Valsts

ieņēmumu dienestā iesniegumu par reģistrētā nekustamā īpašuma

izslēgšanu no reģistra, ja nekustamais īpašums ir:

161.1. pārdots (norādot nekustamā

īpašuma pircēju);

161.2. pārgājis līzinga ņēmēja

īpašumā, beidzoties līzinga līgumam (norādot līzinga ņēmēju);

161.3. ieguldīts

pamatkapitālā;

161.4. pilnībā gājis bojā vai

iznīcināts stihiskas nelaimes dēļ vai citādā veidā pret personas

gribu.

162. Piemērojot likuma 10.panta

ceturtās daļas 4.punktu, ja apliekamā persona ir reģistrējusi

Valsts ieņēmumu dienestā vairākus nekustamos īpašumus,

priekšnodokļa korekcija veicama par katru nekustamo īpašumu

atsevišķi.

163. Piemērojot likuma 10.panta

ceturto daļu:

163.1. kopējā nodokļa summa ir

nodokļa summa, kas norādīta no citas apliekamās personas

saņemtajos nodokļa rēķinos par nekustamā īpašuma iegādi vai

nodokļa rēķinos par celtniecības, rekonstrukcijas, renovācijas

vai restaurācijas pakalpojumiem;

163.2. atskaitītais priekšnodoklis

ir priekšnodoklis, kuru apliekamā persona ir reāli atskaitījusi,

ievērojot minētā nekustamā īpašuma izmantošanas proporciju

apliekamiem un neapliekamiem darījumiem reģistrācijas brīdī

Valsts ieņēmumu dienestā;

163.3. atskaitāmais priekšnodoklis

ir priekšnodoklis, kuru apliekamā persona aprēķina par katru

taksācijas gadu, reizinot vienu desmito daļu no kopējās nodokļa

summas ar nekustamā īpašuma izmantošanas proporciju apliekamiem

un neapliekamiem darījumiem attiecīgajā taksācijas gadā.

164. Piemērojot likuma 10.panta

ceturtās daļas 5.punktu, proporcijas izmaiņas fiksē, ja tās

pārsniedz vienu procentu.

165. Ja nelietotu nekustamo

īpašumu gada laikā pēc tā pieņemšanas ekspluatācijā pārdod pirmo

reizi, pārdevējs neveic priekšnodokļa korekciju. Nodokļa rēķinā

norādīto nodokļa summu, kas aprēķināta no pārdodamā nekustamā

īpašuma ar nodokli apliekamās vērtības, pārdevējs iemaksā valsts

budžetā, un pircējam ir tiesības to atskaitīt kā priekšnodokli

likumā noteiktajā apjomā. Ja nekustamais īpašums pārdots

apliekamai personai, pircējs reģistrē iegādāto nekustamo īpašumu

Valsts ieņēmumu dienesta reģionālajā iestādē, kurā tas ir

reģistrējies kā ar pievienotās vērtības nodokli apliekamā

persona, un turpmāk veic priekšnodokļa korekciju par šo nekustamo

īpašumu.

166. Ja apliekamā persona

rekonstruēto, renovēto vai restaurēto nekustamo īpašumu ir

reģistrējusi Valsts ieņēmumu dienestā saskaņā ar šo noteikumu

155.punktu un tā paša gada laikā turpina šī nekustamā īpašuma

rekonstrukciju, renovāciju vai restaurāciju, tā precizē

atskaitītā priekšnodokļa summu, iesniedzot gada deklarāciju, un

veic priekšnodokļa korekciju no kopējās nodokļa summas.

167. Ja apliekamā persona

rekonstruēto, renovēto vai restaurēto nekustamo īpašumu ir

reģistrējusi Valsts ieņēmumu dienestā saskaņā ar šo noteikumu

156.punktu un nākamajos 10 taksācijas gados veic jaunu šī

nekustamā īpašuma rekonstrukciju, renovāciju vai restaurāciju, tā

rakstiski informē Valsts ieņēmumu dienestu par priekšnodokļa

summu, kas atskaitīta par rekonstruētā, renovētā vai restaurētā

nekustamā īpašuma daļu, iesniedzot nodokļa deklarāciju par to

taksācijas periodu, kad šī nekustamā īpašuma daļa ir pieņemta

ekspluatācijā. Atskaitītā priekšnodokļa korekcija veicama

neatkarīgi no iepriekš veiktajām reģistrētā nekustamā īpašuma

priekšnodokļa korekcijām.

168. Ja apliekamā persona 10 gadu

laikā pēc nelietota nekustamā īpašuma iegādes to pēc savas

iniciatīvas nolemj nojaukt, apliekamajai personai par nojaukto

nekustamo īpašumu budžetā jāatmaksā atskaitītā priekšnodokļa

summa, kuru aprēķina saskaņā ar likuma 10.panta ceturtās daļas

6.punktu.

169. Noteikumu 168.punktā minētā

kārtība attiecināma arī uz rekonstruētu lietotu nekustamo

īpašumu, kurš nojaukts 10 gadu laikā pēc tā nodošanas

ekspluatācijā.

170. Piemērojot likuma 10.panta

ceturtās daļas 6.punktu, apliekamā persona, kura 10 gadu laikā

pēc nekustamā īpašuma iegādes vai pieņemšanas ekspluatācijā

pārdod nekustamā īpašuma daļu:

170.1. izbeidz priekšnodokļa

korekcijas veikšanu par pārdoto nekustamā īpašuma daļu ar to

taksācijas gadu, kurā noformēts pirkuma līgums;

170.2. atmaksā valsts budžetā

atskaitīto priekšnodokli par pārdoto nekustamā īpašuma daļu, kas

aprēķināts saskaņā ar likuma 10.panta ceturtās daļas

6.punktu;

170.3. turpina veikt priekšnodokļa

korekciju par atlikušo nekustamā īpašuma daļu atbilstoši

nekustamā īpašuma izmantošanas proporcijai apliekamiem un

neapliekamiem darījumiem.

171. Ja stihiskas nelaimes dēļ vai

citādā piespiedu kārtā ir gājusi bojā vai iznīcināta daļa no

likuma 10.panta ceturtās daļas 7.punktā minētā nekustamā īpašuma,

apliekamā persona izbeidz priekšnodokļa korekcijas veikšanu par

nekustamā īpašuma daļu ar to taksācijas gadu, kurā noformēti

zaudējumu apliecinoši dokumenti, un turpina veikt priekšnodokļa

korekciju par atlikušo nekustamā īpašuma daļu.

172. Apliekamā persona, kura

iegulda nekustamo īpašumu vai tā daļu citas personas

pamatkapitālā kā mantisko ieguldījumu:

172.1. izbeidz priekšnodokļa

korekcijas veikšanu par ieguldīto nekustamo īpašumu (vai tā daļu)

ar to taksācijas gadu, kurā noformēts ieguldījuma līgums;

172.2. atmaksā valsts budžetā

atskaitītā priekšnodokļa daļu, kas aprēķināta saskaņā ar likuma

10.panta ceturtās daļas 6.punktu.

173. Šo noteikumu

172.2.apakšpunktā minēto normu var nepiemērot, ja apliekamā

persona iegulda nekustamo īpašumu kā mantisko ieguldījumu

jaunizveidotā (jaundibinātā) uzņēmumā un šis jaunizveidotais

uzņēmums 30 dienu laikā pēc reģistrācijas Uzņēmumu reģistrā

reģistrējas Valsts ieņēmumu dienestā kā ar pievienotās vērtības

nodokli apliekamā persona. Šajā gadījumā jaunizveidotajam

uzņēmumam jāpārreģistrē šis nekustamais īpašums un jāturpina

priekšnodokļa koriģēšana.

174. Ja uzņēmuma reorganizācijas

rezultātā uzņēmums tiek sadalīts vai atdalīta tā daļa un

jaunizveidotajam (atdalītajam) uzņēmumam tiek nodots nekustamais

īpašums, tad reorganizētajam uzņēmumam jāatmaksā valsts budžetā

atskaitītā priekšnodokļa summa, kas aprēķināta saskaņā ar likuma

10.panta ceturtās daļas 6.punktu. Šo normu var nepiemērot, ja

reorganizētais uzņēmums savas darbības laikā bija reģistrēts kā

apliekamā persona un jaunizveidotais (atdalītais) uzņēmums

saskaņā ar likuma 14.panta septīto daļu 30 dienu laikā pēc

reģistrācijas Uzņēmumu reģistrā tiek reģistrēts Valsts ieņēmumu

dienestā kā ar pievienotās vērtības nodokli apliekamā persona.

Šajā gadījumā jaunizveidotajam uzņēmumam jāpārreģistrē šis

nekustamais īpašums un jāturpina priekšnodokļa koriģēšana.

175. Veicot šo noteikumu

174.punktā minēto pārreģistrāciju, jāfiksē atskaitītā

priekšnodokļa summa par katru nepabeigto celtniecības objektu

atsevišķi un jaunizveidotajam (atdalītajam) uzņēmumam jāturpina

uzskaitīt šīs summas, lai brīdī, kad šis objekts tiks nodots

ekspluatācijā un tiks reģistrēts Valsts ieņēmumu dienestā, varētu

deklarēt atskaitīto kopējo priekšnodokļa summu, kā arī turpmāk

veikt priekšnodokļa korekciju (no šī nekustamā īpašuma

celtniecības pirmās dienas) atbilstoši likumā noteiktajam.

176. Ja reorganizācijas rezultātā

jaunizveidotajam uzņēmumam tiek nodoti vairāki nekustamie

īpašumi, reorganizējamajam uzņēmumam jāsastāda saraksts par

šādiem nekustamajiem īpašumiem, iekļaujot sarakstā šo noteikumu

178., 179. un 180.punktā minētos rādītājus.

177. Šo noteikumu 176.punktā

minētais saraksts jāsaskaņo ar to Valsts ieņēmumu dienesta

teritoriālo iestādi, kurā šie nekustamie īpašumi ir reģistrēti.

Savukārt jaunizveidotais uzņēmums, pārreģistrējot šo nekustamo

īpašumu, ņem vērā šajā sarakstā apstiprinātos rādītājus un šos

nekustamos īpašumus reģistrē tajās Valsts ieņēmumu dienesta

teritoriālajās iestādēs, kurās būs reģistrējies jaunizveidotais

uzņēmums.

178. Reorganizējamais uzņēmums,

kurš reorganizācijas rezultātā nodod jaunizveidotajam uzņēmumam

nekustamo īpašumu, kurš reģistrēts Valsts ieņēmumu dienestā, šo

noteikumu 176.punktā minētā saraksta sastādīšanas vajadzībām

norāda šādu informāciju:

178.1. kopējo nodokļa summu

(Nkop.), kas norādīta nodokļa rēķinos par nekustamā īpašuma

iegādi, celtniecību, rekonstrukciju, renovāciju vai

restaurāciju;

178.2. no budžeta atskaitīto

priekšnodokļa summu (Natsk.), ievērojot nekustamā īpašuma

izmantošanas proporciju apliekamiem un neapliekamiem darījumiem,

kas bija norādīta, reģistrējot nekustamo īpašumu Valsts ieņēmumu

dienestā;

178.3. priekšnodokļa summu

(Niem.), kas iemaksāta atpakaļ budžetā, veicot priekšnodokļa

korekciju laikposmā no 1998.gada līdz 2002.gadam;

178.4. no budžeta faktiski

atskaitīto priekšnodokļa summu (Nfakt.), kuru aprēķina,

izmantojot šādu formulu:

Nfakt. = Natsk.— Niem., kur

Natsk.— no budžeta atskaitītā

priekšnodokļa summa;

Niem.— kopējā priekšnodokļa summa,

kas iemaksāta atpakaļ budžetā.

179. Gadu skaitu (n) pēc nekustamā

īpašuma pārreģistrācijas, par kuriem apliekamā persona, sākot ar

2002.gadu, veic priekšnodokļa korekciju, aprēķina šādi: nekustamā

īpašuma iegādes (vai pieņemšanas ekspluatācijā) gada skaitlis +

10 (gadi)— 2002 (gada skaitlis).

180. Priekšnodokļa korekciju par

katru taksācijas gadu pēc nekustamā īpašuma pārreģistrācijas veic

šādi:

180.1. aprēķina faktiski

atskaitītā priekšnodokļa daļu (Pfakt.), izmantojot šādu

formulu:

Pfakt. = Nfakt./n, kur

Nfakt.— no budžeta faktiski

atskaitītā priekšnodokļa summa;

n— gadu skaits, par kuriem tiek

veikta priekšnodokļa korekcija;

180.2. aprēķina atskaitāmo

priekšnodokli (Patsk.), izmantojot šādu formulu:

Patsk. = Nkop./n x p, kur

Nkop.— kopējā nodokļa summa;

n— gadu skaits, par kuriem tiek

veikta priekšnodokļa korekcija;

p— nekustamā īpašuma izmantošanas

proporcija apliekamiem un neapliekamiem darījumiem attiecīgajā

taksācijas gadā;

180.3. aprēķina starpību S, kuru

apliekamā persona iemaksā budžetā vai saņem atpakaļ no budžeta,

aprēķinam izmantojot šādu formulu:

S = Pfakt.— Patsk., kur

Pfakt.— faktiski atskaitītā

priekšnodokļa daļa;

Patsk.— atskaitāmais

priekšnodoklis.

181. Ja jaunizveidotais uzņēmums

30 dienu laikā nereģistrējas Valsts ieņēmumu dienestā kā ar

pievienotās vērtības nodokli apliekamā persona vai nav

pārreģistrējusi nekustamos īpašumus atbilstoši šo noteikumu 174.,

175., 176., 177., 178., 179. un 180.punktam, reorganizējamajam

uzņēmumam jāatmaksā valsts budžetā atskaitītais priekšnodoklis

par tiem nekustamajiem īpašumiem, kas reorganizācijas gadījumā

nodoti jaunizveidotajam uzņēmumam.

182. Piemērojot likuma 10.panta

4.1 daļas 4.punktu, apliekamai personai, kas iegādājas vai

izgatavo pamatlīdzekli tikai apliekamu darījumu veikšanai, nav

jāveic atsevišķa grāmatvedības uzskaite un priekšnodokļa

korekcija par katru pamatlīdzekli.

183. Ja apliekamā persona nav

veikusi atsevišķu priekšnodokļa grāmatvedības uzskaiti par katru

iegādāto vai izgatavoto pamatlīdzekli, pamatojoties uz šo

noteikumu 182.punktu, un piecu gadu laikā kopš pamatlīdzekļa

iegādes vai izgatavošanas sāk to izmantot arī neapliekamiem

darījumiem, apliekamai personai jāveic atsevišķa priekšnodokļa

grāmatvedības uzskaite un priekšnodokļa korekcija par

atlikušajiem gadiem katram pamatlīdzeklim.

184. Piemērojot likuma 10.panta

desmito daļu, veikto apliekamo darījumu vērtība ir apliekamās

personas piegādāto preču, sniegto pakalpojumu un pašpatēriņa

vērtību summa. Veikto apliekamo darījumu vērtībā netiek

ieskaitīta importēto preču vērtība un to pakalpojumu vērtība, par

kuriem apliekamā persona samaksājusi nodokli kā pakalpojumu

saņēmēja.

185. Ja apliekamā persona valsts

un pašvaldību dotācijas (subsīdijas) ir saņēmusi, lai daļēji vai

pilnīgi segtu ar preču ražošanu vai pakalpojumu sniegšanu

saistītus izdevumus, taču tās nav tieši saistītas ar preču vai

pakalpojumu cenu un nav nodrošināta atsevišķa saņemto preču un

pakalpojumu uzskaite ar nodokli apliekamo un neapliekamo darījumu

veikšanai, atskaitāmā priekšnodokļa daļu aprēķina, piemērojot

likuma 10.pantā desmitajā daļā noteikto proporciju, kopējā

darījumu vērtībā iekļaujot saņemto dotāciju (subsīdiju)

summu.

186. Noteikumu 185.punktā minētā

kārtība nav attiecināma uz mērķdotācijām sabiedriskā transporta

dotēšanai un mērķsubsīdijām iekšzemes pārvadātājiem invalīdu un

politiski represēto personu pārvadāšanai.

187. Piemērojot likuma 10.panta

devīto daļu, apliekamā persona— budžeta institūcija, kas veic

valsts vai pašvaldību izpildvaras funkcijas, kā priekšnodokli var

atskaitīt nodokli par precēm un pakalpojumiem, kas tiek izmantoti

apliekamo darījumu veikšanai, ja ir nodrošināta atsevišķa šo

preču un pakalpojumu uzskaite.

188. Ja apliekamā persona (budžeta

institūcija) nav nodrošinājusi atsevišķu preču un pakalpojumu

uzskaiti ar nodokli apliekamo darījumu veikšanai, atskaitāmais

priekšnodoklis aprēķināms, piemērojot likuma 10.panta desmitajā

daļā noteikto proporciju. Šajā gadījumā saņemtās dotāciju

(subsīdiju) summas iekļauj kopējā darījumu vērtībā.

189. Piemērojot likuma 10.panta

11.1 daļu, ja apliekamā persona taksācijas periodā izmanto

tiesības atskaitīt priekšnodokli, nepiemērojot likuma 10.panta

desmitajā daļā noteikto proporciju, apliekamā persona pirms gada

deklarācijas iesniegšanas pārrēķina darījumu proporciju kopumā

par gadu un koriģē atskaitāmā priekšnodokļa apmēru un budžetā

maksājamo nodokli.

190. Piemērojot likuma 11.panta

pirmo daļu, ja nodokļa deklarācijas iesniegšanas termiņš ir

sestdienā, svētdienā vai svētku dienā, par iesniegšanas termiņa

pēdējo dienu uzskatāma pirmā darbdiena pēc svētdienas vai svētku

dienas.

191. Piemērojot likuma 11.panta

pirmo daļu, apliekamā persona, kura taksācijas periodā ir

piegādājusi jaunus transportlīdzekļus citas dalībvalsts

neapliekamai personai, iesniedzot pievienotās vērtības nodokļa

deklarāciju par taksācijas periodu, tai pievieno nodokļa rēķinu

kopijas, kas apliecina veiktās piegādes.

192. Piemērojot likuma 11.panta

sesto daļu, apliekamā persona, kura gada laikā ir veikusi gan ar

nodokli apliekamus, gan neapliekamus darījumus, pirms gada

deklarācijas iesniegšanas pārrēķina darījumu proporciju

(atbilstoši likuma 10.panta devītajai, desmitajai un

vienpadsmitajai daļai) kopumā par gadu, kā arī, ja nepieciešams,

koriģē atskaitāmā priekšnodokļa apmēru un iemaksā nodokli budžetā

līdz pēctaksācijas gada 1.maijam.

193. Piemērojot likuma 11.panta

astoto daļu, ceturkšņa pārskatā par preču piegādēm Eiropas

Savienības teritorijā neuzrāda:

193.1. citas dalībvalsts

apliekamai personai piegādātās montētās vai uzstādītās

preces;

193.2. citas dalībvalsts

neapliekamai personai piegādātos jaunos transportlīdzekļus.

194. Pārrēķinot darījumu

proporciju kopumā par gadu, kopējo darījumu un apliekamo darījumu

vērtību nosaka, ņemot vērā taksācijas gadā veiktās korekcijas

(piemēram, sakarā ar piešķirtajām atlaidēm, pirkuma anulēšanu,

preču saņemšanu atpakaļ, avansa atmaksas gadījumos).

195. Ja apliekamā persona veic arī

darījumus ar kokmateriāliem, tad, pārrēķinot darījumu proporciju

kopumā par gadu, darījumu ar kokmateriāliem vērtību iekļauj

apliekamo darījumu un kopējo darījumu vērtībā.

196. Ja, ievedot preces iekšzemē,

tām tiek piemērota muitas procedūra “ievešana uz laiku” ar daļēju

atbrīvojumu no muitas nodokļa maksāšanas, nodokli budžetā maksā

triju procentu apmērā no aprēķinātās nodokļa summas.

197. Piemērojot likuma 12.panta

pirmo daļu, elektroenerģijas piegādātājs nodokli par piegādāto

elektroenerģiju patērētājam, kas par saņemto elektroenerģiju

norēķinu dokumentu izraksta pats, maksā tajā taksācijas periodā,

kad saņemta atlīdzība no patērētāja.

198. Likuma 12.panta 1.1 daļā

minētās prasības nav attiecināmas uz 4.panta septītās daļas

12.punktā minētajiem saņemtajiem pakalpojumiem.

199. Piemērojot likuma 12.panta

1.2 daļu, neapliekamā juridiskā vai fiziskā persona, kas veic

saimniecisko darbību, par saņemtajiem pakalpojumiem samaksāto

nodokļa summu norāda paziņojumā (pielikums), kuru iesniedz Valsts

ieņēmumu dienestā tajā taksācijas periodā, kad nodoklis samaksāts

budžetā.

200. Piemērojot likuma 12.panta

vienpadsmito daļu, taksācijas gada laikā iepriekšējos taksācijas

mēnešos pārmaksāto nodokli atmaksā vai novirza citu šā panta 10.1

daļā norādīto maksājumu veikšanai tādā apmērā, kas nepārsniedz 18

% no šajos taksācijas mēnešos veikto apliekamo darījumu kopējās

vērtības (ņemot vērā šajos taksācijas periodos jau atmaksātās

nodokļa summas). Atlikušo pārmaksātā nodokļa summu atmaksā no

valsts budžeta pilnā apmērā atbilstoši nodokļa gada

deklarācijai.

201. Piemērojot likuma 12.panta

divpadsmitās daļas 1.punktu, nodokļu un citu obligāto maksājumu

parādi sedzami, ievērojot likuma 12.panta 10.1 daļā noteikto

maksājumu veikšanas kārtību.

202. Likuma 12.panta divpadsmitās

daļas 4.punkts piemērojams arī pārmaksātā nodokļa novirzīšanai

nodokļu, nodevu vai citu obligāto maksājumu veikšanai vai parādu

segšanai.

203. Šo noteikumu 200.punktā un

likuma 12.panta divpadsmitās daļas 4.punktā minētie nosacījumi

nav attiecināmi uz nodokļa summām, kuras apliekamā persona kā

priekšnodokli ir atskaitījusi par:

203.1. iegādāto, uzcelto,

rekonstruēto, renovēto vai restaurēto nekustamo īpašumu;

203.2. iegādātajiem

pamatlīdzekļiem;

203.3. iegādātajām precēm, kas

paredzētas nomas pirkuma (līzinga) darījumu nodrošināšanai;

203.4. iegādātajām precēm un

saņemtajiem pakalpojumiem darījumos ar kokmateriāliem;

203.5. ievestajām precēm, kas pēc

pārstrādes vai apstrādes pakalpojuma sniegšanas Eiropas

Savienības teritorijā nereģistrētai personai tiek izvestas no

Eiropas Savienības teritorijas kā kompensācijas produkti.

204. Piemērojot likuma 13.panta

trešo daļu, aģentūras pašas sniegtā pakalpojuma vērtība apliekama

ar nodokļa 18 % likmi. Ja aģentūra ceļotājam sniedz arī citus

pakalpojumus (to skaitā, transporta, viesnīcas, ēdināšanas

pakalpojumus), nodoklis piemērojams likumā noteiktajā vispārējā

kārtībā.

205. Piemērojot likuma 13.1 panta

pirmo daļu, kompensācija izmaksājama tikai par zemnieku

saimniecību pašu ražotu neapstrādātu lauksaimniecības produkciju,

piemēram, par pienu (nevis par biezpienu vai krējumu), lopiem

(dzīviem vai kautķermeņiem), graudiem (nevis miltiem).

206. Likuma 13.1 panta pirmā daļa

nav piemērojama zemnieku saimniecību nodotajai savāktajai savvaļā

augošajai produkcijai (piemēram, ogām, augiem, sēnēm).

207. Piemērojot likuma 13.2 panta

trešo daļu, kokmateriālu transporta pakalpojumiem, kurus sniedz

valsts akciju sabiedrība “Latvijas dzelzceļš”, noformējama

dzelzceļa pārvadājuma pavadzīme, un nodoklis piemērojams likumā

noteiktajā vispārējā kārtībā.

208. Piemērojot likuma 14.panta

pirmo daļu, ja uzņēmuma īpašumu pārdod vairākām personām, ar

nodokli neapliek to īpašuma daļu, kura tiek ieguldīta tajā

uzņēmumā (uzņēmējsabiedrībā), kas ir privatizētā uzņēmuma

(uzņēmējsabiedrības) tiesību un saistību pārņēmējs. Atsevišķi

pārdotās preces, pamatlīdzekļi vai materiāli apliekami ar nodokli

likumā noteiktajā kārtībā.

209. Likuma 14.panta sesto daļu

piemēro arī tad, ja apliekamās personas īpašumu pārdod

administrators vai likvidators.

210. Likuma 14.panta septīto un

astoto daļu piemēro arī tad, ja apliekamās fiziskās personas

apvienojas ar līgumu vai norunu saistītās grupās vai ja šādas

grupas tiek sadalītas.

211. Par likuma 18.panta pirmās

daļas otrajā un trešajā punktā minētajām preču iegādēm un

piegādēm Eiropas Savienības teritorijā ir uzskatāma preču

pārsūtīšana no apliekamās personas uzņēmuma vienas filiāles

(struktūrvienības) otrai filiālei (struktūrvienībai).

212. Par likuma 18.panta otrajā

punktā minētajām preču iegādēm neuzskata citas dalībvalsts

apliekamās personas preču nosūtīšanu uz Latvijas Republiku uz

laiku, kas nevar būt ilgāks par 24 mēnešiem.

213. Par likuma 18.panta trešajā

punktā minētajām preču piegādēm neuzskata apliekamās personas

preču nosūtīšanu uz citu Eiropas Savienības dalībvalsti uz laiku,

kas nevar būt ilgāks par 24 mēnešiem. Apliekamajai personai

jānodrošina detalizēta šādu preču grāmatvedības uzskaite, lai

nodokļu administrācija varētu izsekot minēto preču kustībai.

214. Piemērojot likuma 19.panta

pirmo daļu, ja apliekamā persona nosūta vai transportē preces uz

citu Eiropas Savienības dalībvalsti citas dalībvalsts apliekamai

personai, preču piegādes vieta Eiropas Savienības teritorijā ir

tā Eiropas Savienības dalībvalsts, kur beidzas preču

transportēšana vai nosūtīšana.

215. Piemērojot likuma 19.panta

otro daļu, ja apliekamā persona nosūta vai transportē preces

citas dalībvalsts neapliekamai personai, preču piegādes vieta ir

iekšzeme.

216. Piemērojot likuma 19.panta

trešo daļu, preču piegādes vieta ir cita Eiropas Savienības

dalībvalsts, ja apliekamā persona piegādā preces un tās montē vai

uzstāda citā Eiropas Savienības dalībvalstī.

217. Piemērojot likuma 19.panta

ceturto daļu, jaunā transportlīdzekļa iegādes vieta ir iekšzeme,

ja apliekamā vai neapliekamā persona iegādājas jaunu

transportlīdzekliun:

217.1. sauszemes motorizēto

transportlīdzekli reģistrē Ceļu satiksmes drošības direkcijā;

217.2. kuģi vai citu kuģošanas

līdzekli reģistrē Latvijas Kuģu reģistrā vai Ceļu satiksmes

drošības direkcijā;

217.3. gaisakuģi reģistrē

Satiksmes ministrijas Civilās aviācijas administrācijā.

218. Piemērojot likuma 20.pantu,

ja preces tiek nosūtītas no citas Eiropas Savienības dalībvalsts

uz Latvijas Republiku, šādu preču iegādes vieta ir iekšzeme.

219. Piemērojot likuma 21.pantu,

ja preces tiek izlaistas brīvam apgrozījumam Latvijas Republikā,

preču importēšanas vieta ir iekšzeme.

220. Piemērojot likuma 22.panta

pirmo daļu, ja preču transportēšana tiek uzsākta Latvijas

Republikas teritorijā, preču transporta pakalpojuma sniegšanas

vieta Eiropas Savienības teritorijā ir iekšzeme.

221. Piemērojot likuma 22.panta

otro daļu, ja preču transportēšana tiek uzsākta Latvijas

Republikas teritorijā un preču transportēšanas pakalpojums

Eiropas Savienības teritorijā tiek sniegts citas dalībvalsts

apliekamai personai, minētā pakalpojuma sniegšanas vieta ir tā