ATSAUCĒ IETVERT:

Ministru kabineta 2002. gada 25. jūnija noteikumi Nr. 252 "Noteikumi par brīvajām zonām un brīvajām noliktavām". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.06.2002., Nr. 96 https://www.vestnesis.lv/ta/id/63752

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2002. gada 25. jūnija noteikumi Nr. 252 "Noteikumi par brīvajām zonām un brīvajām noliktavām". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.06.2002., Nr. 96 https://www.vestnesis.lv/ta/id/63752

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta noteikumi Nr.253Darba aizsardzības prasības derīgo izrakteņu izpētē un ieguvē Vēl šajā numurā27.06.2002., Nr. 96 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: noteikumi Numurs: 252 Pieņemts: 25.06.2002. |

Ministru kabineta noteikumi Nr.252

Rīgā 2002.gada 25.jūnijā (prot. Nr.26, 2.§)

Izdoti saskaņā ar Muitas likuma 97.panta otro daļu un 100.panta ceturto daļu

I. Vispārīgie jautājumi

1. Noteikumi nosaka kārtību, kādā brīvajās zonās un brīvajās noliktavās veicama muitas kontrole, darbības ar precēm, preču ievešana un uzskaite, preču izvešana no brīvajām zonām un brīvajām noliktavām, kā arī nosacījumus muitas procedūru un citu muitas režīmu piemērošanai brīvajās zonās un brīvajās noliktavās un preču statusa apstiprināšanai nepieciešamos dokumentus.

2. Atbildīgās personas brīvo zonu nožogojumu un brīvo noliktavu telpas iekārto tā, lai muitas iestādei, kas atrodas ārpus brīvās zonas vai brīvās noliktavas, būtu iespēja uzraudzīt un kontrolēt preču ievešanu brīvajā zonā vai brīvajā noliktavā un izvešanu no tās.

II. Darbības ar precēm brīvajā zonā vai brīvajā noliktavā

3. Lai veiktu Muitas likuma 105.panta pirmajā daļā minētās darbības brīvajā zonā vai brīvajā noliktavā, persona saņem muitas iestādes rakstisku apstiprinājumu par preču uzskaites nodrošināšanu atbilstoši Muitas likuma 105.pantam (turpmāk — apstiprinājums).

4. Lai saņemtu apstiprinājumu, persona saskaņā ar Muitas likuma 103.panta pirmo daļu iesniedz Valsts ieņēmumu dienesta noteiktajā muitas iestādē rakstisku pieteikumu.

5. Pieteikumā persona norāda, kādas darbības ar precēm tā paredzējusi veikt brīvajā zonā vai brīvajā noliktavā, preču uzskaites reģistra lietošanas kārtību, preču veidu, statusu un muitas režīmu, kuru piemērojot veic attiecīgās darbības ar precēm, un, ja nepieciešams, citu muitas iestādēm nepieciešamo informāciju, lai nodrošinātu to normatīvo aktu pareizu piemērošanu, kuri nosaka brīvo zonu un brīvo noliktavu darbību.

6. Pieteikumu un tam pievienotos dokumentus muitas iestāde glabā trīs gadus, skaitot no tā kalendāra gada beigām, kurā persona ir pārtraukusi darbību brīvajā zonā vai brīvajā noliktavā.

7. Izsniedzot apstiprinājumu, pilnvarota muitas amatpersona to paraksta un norāda izsniegšanas datumu.

8. Apstiprinājuma kopiju muitas iestāde glabā trīs gadus, skaitot no tā kalendāra gada beigām, kurā persona ir pārtraukusi darbību brīvajā zonā vai brīvajā noliktavā.

9. Ja personai piemēro Muitas likuma 103.panta otrajā vai trešajā daļā minētos nosacījumus, kā arī ja persona neievēro šo noteikumu prasības, muitas iestāde apstiprinājumā var izdarīt grozījumus vai to anulēt.

10. Ja apstiprinājums ir anulēts, brīvajā zonā vai brīvajā noliktavā personai aizliegts veikt darbības ar precēm.

III. Preču ievešana brīvajā zonā vai brīvajā noliktavā

11. Ievedot preces brīvajā zonā vai brīvajā noliktavā, tās neuzrāda (izņemot Muitas likuma 99.panta trešajā daļā un 100.panta otrajā daļā noteiktos gadījumus, kā arī ja precēm piemērojami tirdzniecības politikas pasākumi) un par tām nepieprasa muitas deklarāciju par muitas režīma — preču ievešana brīvajā zonā vai brīvajā noliktavā — piemērošanu. Ievestās preces persona nekavējoties reģistrē preču uzskaites reģistrā.

12. Muitas likuma 99.panta trešajā daļā minētais preču transporta pavaddokuments var būt jebkurš dokuments, kas attiecas uz transportu (piemēram, kravas pavadzīme, preču pavadzīme, manifests, konosaments), ja tajā ir informācija, kas nodrošina preču identificēšanu.

13. Ja preces, kurām piemērota muitas procedūra, saskaņā ar Muitas likuma 100.panta otrās daļas 1.punktu jāuzrāda muitas iestādei, nepieciešamos dokumentus persona uzrāda kopā ar precēm, neietekmējot normatīvajos aktos paredzēto vienkāršoto kārtību attiecīgās muitas procedūras pabeigšanai.

14. Ja muitas procedūru — ievešana pārstrādei vai ievešana uz laiku — pabeidz, kompensācijas produktiem vai ievestajām precēm piemērojot tranzīta procedūru un pēc tam ievedot tās brīvajā zonā vai brīvajā noliktavā, lai izvestu no Latvijas Republikas muitas teritorijas, muitas iestāde izlases kārtībā veic pārbaudes, lai pārliecinātos, ka šo noteikumu 18.6.apakšpunktā minētā informācija tiek iegrāmatota preču uzskaites reģistrā.

15. Muitas iestāde, izlases kārtībā veicot pārbaudi, pārliecinās, ka pēc preču pārvietošanas citai personai brīvajā zonā vai brīvajā noliktavā preču saņēmējs informāciju par precēm iegrāmato preču uzskaites reģistrā.

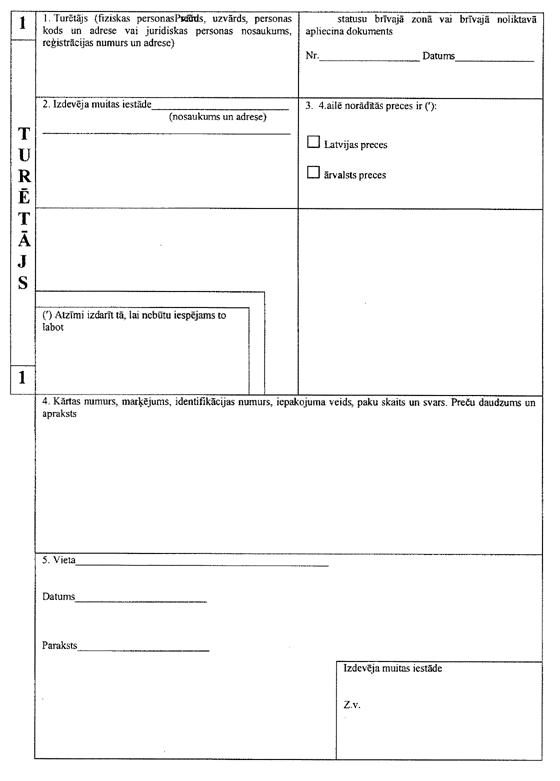

16. Lai saskaņā ar Muitas likuma 100.panta ceturto daļu apstiprinātu brīvajā zonā vai brīvajā noliktavā ievesto Latvijas vai ārvalsts preču statusu, muitas iestāde izmanto šo noteikumu 1.pielikumā noteiktā parauga veidlapu.

17. Muitas iestāde preču statusu apstiprina pēc personas rakstiska lūguma, pamatojoties uz attiecīgo preču pavaddokumentiem.

IV. Preču uzskaite brīvajā zonā vai brīvajā noliktavā

18. Preču uzskaites reģistrā persona norāda:

18.1. informāciju par marķējumu, identifikācijas numuru, iepakojuma veidu, paku skaitu, preču daudzumu, konteinera numuru un sniedz preču aprakstu;

18.2. informāciju par preču pārvietošanu un to atrašanās vietu;

18.3. preču ievešanai un izvešanai izmantoto transportlīdzekļu dokumentu datus;

18.4. informāciju par preču statusu, kā arī preču statusu apliecinoša dokumenta datus (ja šāds dokuments ir izsniegts);

18.5. informāciju par preču saglabāšanas un apstrādes metodēm, kas norādītas šo noteikumu 2.pielikumā;

18.6. informāciju par iepriekš piemēroto muitas procedūru, ja, preces ievedot brīvajā zonā vai brīvajā noliktavā, tiek pabeigta muitas procedūra — ievešana pārstrādei, ievešana pārstrādei muitas kontrolē, ievešana uz laiku vai tranzīts, ar kuru tiek pabeigta viena no minētajām muitas procedūrām;

18.7. informāciju par precēm, kurām nepiemēro muitas maksājumus vai tirdzniecības politikas pasākumus, tās izlaižot brīvam apgrozījumam vai ievedot uz laiku, un kuru izmantošana vai galamērķis jāpārbauda;

18.8. informāciju par veiktajām darbībām un muitas režīmu piemērošanu precēm;

18.9. informācijas sniegšanas datumu.

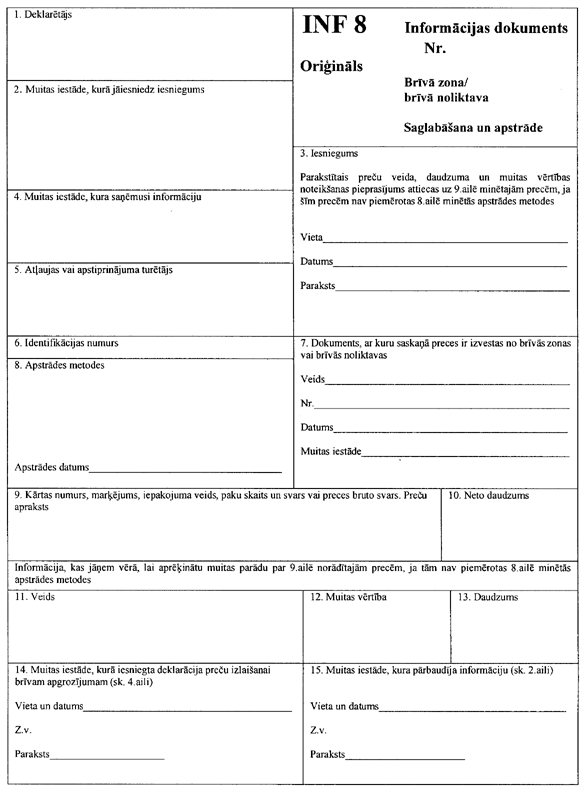

19. Par Muitas likuma 106.panta otrajā daļā paredzētajos gadījumos brīvajā zonā vai brīvajā noliktavā novietotajām precēm, kurām bija piemērotas preču parastās saglabāšanas un apstrādes metodes un kuras paredzēts deklarēt noteiktam muitas režīmam, muitas iestāde pēc deklarētāja pieprasījuma atbilstoši šo noteikumu 3.pielikumam apstiprina informācijas dokumentu INF 8 un tā kopiju.

20. Par brīvās zonas vai brīvās noliktavas uzraudzību atbildīgā muitas iestāde aizpilda informatīvā dokumenta INF 8 11., 12. un 13.aili, informācijas pareizību apstiprina veidlapas 15.ailē un nodod informācijas dokumenta INF 8 oriģinālu preču deklarētājam. Informatīvā dokumenta INF 8 kopija paliek muitas iestādē.

V. Preču izvešana no brīvās zonas vai brīvās noliktavas

21. Preču uzskaites reģistrā persona iegrāmato informāciju par preču izvešanu no brīvās zonas vai brīvās noliktavas, kurā veiktas darbības ar precēm.

22. Muitas iestādei nav iepriekš jāziņo par ārvalsts preču atpakaļizvešanu, ja šīs preces nav izkrautas vai ir pārkrautas saskaņā ar Muitas likuma 105.panta otro daļu.

VI. Noslēguma jautājumi

23. Atzīt par spēku zaudējušiem Ministru kabineta 1998.gada 28.aprīļa noteikumus Nr.157 “Noteikumi par īpašiem muitas kontroles pasākumiem brīvajā zonā” (Latvijas Vēstnesis, 1998, 120./121.nr.).

24. Noteikumi stājas spēkā ar 2002.gada 1.jūliju.

Ministru prezidents A.Bērziņš

Finansu ministrs G.Bērziņš

1. pielikums

Ministru kabineta

2002. gada 25. jūnija

noteikumiem Nr. 252

Preču statusu apliecinoša dokumenta tehniskās prasības

1. Brīvajā zonā vai brīvajā noliktavā ievesto preču statusu apliecinoša dokumenta (turpmāk — dokuments) veidlapu drukā uz balta rakstāmpapīra bez mehāniskiem bojājumiem. Tā svars ir no 40 līdz 65 g/m2.

2. Veidlapas izmēri ir 210 x 297 mm.

3. Katrai veidlapai ir individuāls sērijas numurs, kas ir dokumenta numura sastāvdaļa. To norāda veidlapas 1.ailes labajā pusē.

4. Veidlapu aizpilda valsts valodā, norādot muitas iestādi, kura izdevusi dokumentu.

5. Dokumentā nedrīkst būt dzēsti vai iestarpināti vārdi. Drīkst labot, svītrojot nepareizo vārdu un norādot nepieciešamo informāciju. Labojumus ar parakstu apliecina persona, kas veidlapu aizpilda, un apstiprina muitas amatpersona.

6. Ierakstus par precēm izdara, ievērojot intervālu. Katrai precei norāda sērijas numuru. Zem pēdējā ieraksta novelk horizontālu līniju un veidlapas neaizpildīto daļu pārsvītro, lai nepieļautu iespēju papildināt dokumentu pēc tā apstiprināšanas.

7. Dokumenta oriģinālu un vienu kopiju iesniedz muitas iestādē pēc tam, kad preces ir ievestas brīvajā zonā vai brīvajā noliktavā vai iesniegta muitas deklarācija.

8. Muitas amatpersona apstiprina dokumentu un atstāj glabāšanā tā kopiju.

Finansu ministrs G.Bērziņš

2. pielikums

Ministru kabineta

2002. gada 25. jūnija

noteikumiem Nr. 252

1. Piemērojot precēm attiecīgās saglabāšanas un apstrādes metodes, nedrīkst mainīties precei noteiktais Latvijas kombinētās nomenklatūras astoņciparu kods, ja citos normatīvajos aktos nav noteikts citādi.

2. Ievesto preču uzglabāšanu nodrošina šādas ar precēm veiktas darbības:

2.1. vēdināšana, iesaiņojuma noņemšana, žāvēšana, attīrīšana no putekļiem un citas ar tīrīšanu saistītas darbības, iepakojuma labošana, bojājumu novēršana, kuri radušies, preces transportējot vai noliktavā, ciktāl tas ir saistīts ar parastajām preču apstrādes metodēm, kā arī pretkorozijas līdzekļu uzklāšana transportlīdzekļiem un aizsargkārtas noņemšana;

2.2. preču inventarizācija, paraugu ņemšana un svēršana;

2.3. bojāto daļu noņemšana;

2.4. preču saglabāšana, apstrādes laikā izmantojot konservantus;

2.5. apstrāde pret kaitēkļiem;

2.6. temperatūras pazemināšana, arī tādos gadījumos, ja pēc apstrādes preces iegūst citu Latvijas kombinētās nomenklatūras astoņciparu kodu.

3. Ievesto preču tirdzniecības kvalitāti nodrošina šādas ar precēm veiktas darbības:

3.1. augļu attīrīšana no kātiem un/vai kauliņu izņemšana;

3.2. preču montēšana, uzstādīšana vai savienošana, arī tādos gadījumos, ja pēc attiecīgo darbību veikšanas preces iegūst citu Latvijas kombinētās nomenklatūras astoņciparu kodu (piemēram, butāna vai svina piedevu piemaisījums benzīnam; mīkstuma vai ziedu piemaisījums apelsīnu sulai vai eļļai);

3.3. ādu atsāļošana un tīrīšana;

3.4. viena veida preces vai vairāku atšķirīgu veidu preču pievienošana, ja piemaisījums ir relatīvi neliels un nemaina sākotnējās preces veidu, arī tādos gadījumos, ja pēc apstrādes preces iegūst citu Latvijas kombinētās nomenklatūras astoņciparu kodu;

3.5. šķidruma atšķaidīšana, arī tādos gadījumos, ja pēc apstrādes preces iegūst citu Latvijas kombinētās nomenklatūras astoņciparu kodu;

3.6. viena veida dažādas kvalitātes preču sajaukšana, lai, nemainot preces veidu, iegūtu konstantu preces kvalitāti vai tādu kvalitāti, kādu ir prasījis pircējs;

3.7. preču sadalīšana, ja tā ir saistīta ar parastajām preču apstrādes metodēm.

4. Lai ievestās preces sagatavotu izplatīšanai tirdzniecības tīklā vai tālākpārdošanai, ar tām veic šādas darbības:

4.1. šķirošana, automātiskā filtrēšana, klasificēšana un pārvietošana;

4.2. uzstādīšana un noregulēšana;

4.3. iepakošana, iepakojuma noņemšana, nomaiņa, preču novietošana konteineros, ieskaitot gadījumus, ja pēc apstrādes preces iegūst citu Latvijas kombinētās nomenklatūras astoņciparu kodu;

4.4. preču zīmes, zīmoga, uzlīmes, cenas vai atšķirības zīmes uzspiešana un nomaiņa;

4.5. mehānismu, aparātu un transportlīdzekļu apskate, noregulēšana vai uzstādīšana, ja tā ir saistīta ar parastajām preču apstrādes metodēm;

4.6. pārbaude saskaņā ar tehniskajām prasībām;

4.7. žāvētu augļu vai dārzeņu sagriešana un sadalīšana;

4.8. pretkorozijas līdzekļu uzklāšana;

4.9. preču atjaunošana (izskata uzlabošana) pēc transportēšanas;

4.10. preču transportēšanai piemērotas temperatūras noregulēšana;

4.11. auduma gludināšana;

4.12. auduma elektrostatiskā apstrāde.

Finansu ministrs G.Bērziņš

3. pielikums

Ministru kabineta

2002. gada 25. jūnija

noteikumiem Nr. 252

(Informācijas dokumenta INF 8 otra puse)

Norādījumi veidlapas aizpildīšanai

1. Veidlapu aizpilda salasāmi un neizdzēšami, ieteicams — drukātā veidā. Tajā nedrīkst būt dzēsti vai iestarpināti vārdi. Drīkst labot, svītrojot nepareizo vārdu un norādot nepieciešamo informāciju. Labojumus ar parakstu apliecina persona, kas aizpilda veidlapu, un apstiprina muitas amatpersona.

2. No 1. līdz 10.ailei veidlapu aizpilda persona, kas deklarē preces, kurām piemēro parastās preču apstrādes metodes, izlaišanu brīvam apgrozījumam vai citu muitas procedūru, kuru piemērojot var rasties muitas parāds, kā arī ja veidlapa tiek aizpildīta, preces izvedot no brīvās zonas vai brīvās noliktavas, lai piemērotu citu muitas procedūru.

3. Norādījumi, kas attiecas uz atsevišķām veidlapas ailēm:

3.1. veidlapas 1.ailē raksta preču deklarētāja vārdu, uzvārdu un personas kodu vai juridiskās personas nosaukumu, reģistrācijas numuru un pilnu adresi;

3.2. veidlapas 2. un 4.ailē raksta muitas iestādes nosaukumu un pilnu adresi. Ja veidlapu aizpilda, preces izvedot no brīvās zonas vai brīvās noliktavas, 4.ailē ierakstus neizdara;

3.3. veidlapas 5.ailē raksta apstiprinājuma turētāja vārdu, uzvārdu un personas kodu vai juridiskās personas nosaukumu, reģistrācijas numuru un pilnu adresi.

Informācijas dokumenta INF 8 tehniskās prasības

1. Informācijas dokumenta INF 8 veidlapu drukā uz balta rakstāmpapīra bez mehāniskiem bojājumiem. Tā svars ir no 40 līdz 65 g/m2.

2. Veidlapas izmēri ir 210 x 297 mm.

3. Katrai veidlapai ir individuāls sērijas numurs, kas ir dokumenta numura sastāvdaļa. To norāda veidlapas 1.ailes labajā pusē.

4. Veidlapu aizpilda valsts valodā, norādot muitas iestādi, kura informācijas dokumentu INF 8 ir izdevusi.

Finansu ministrs G.Bērziņš

Ministru kabineta noteikumi Nr.243

Grozījumi Ministru kabineta 2000.gada 20.jūnija noteikumos Nr.202 "Valsts autoceļu fonda un pašvaldību autoceļu (ielu) fondu izveidošanas, pārvaldīšanas un izlietošanas kārtība"

Ministru kabineta noteikumi Nr.253

Darba aizsardzības prasības derīgo izrakteņu izpētē un ieguvē