ATSAUCĒ IETVERT:

Kā jūtas mazais uzņēmējs. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 9.10.1998., Nr. 289/290 https://www.vestnesis.lv/ta/id/50104

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Kā jūtas mazais uzņēmējs. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 9.10.1998., Nr. 289/290 https://www.vestnesis.lv/ta/id/50104

Paraksts pārbaudītsNĀKAMAIS Kur paliek mana nauda? Vēl šajā numurā09.10.1998., Nr. 289/290 |

Ziņojums Latvijas valdībai

Tālis Tisenkopfs (grupas vadītājs), Daiga Bērziņa, Māris Goldmanis, Anita Kalniņa, Andris Krūmiņš, Roberts Ķīlis, Sanita Vanaga - Latvijas Universitātes Filozofijas un socioloģijas institūta zinātnieki

Šis ir komentēts frekvenčziņojums (atbilžu biežuma ziņojums) par 1998. gada jūlijā veikto Latvijas mazo un vidējo uzņēmumu izlases veida aptauju.

Pētījuma mērķis bija noskaidrot, kā Latvijā jūtas mazie un vidējie uzņēmēji un kāds atbalsts viņiem visvairāk nepieciešams. Pētījumā tika savākta un analizēta informācija par būtiskiem mazo un vidējo uzņēmumu (MVU) darbības raksturojumiem, situāciju un problēmas. Pētījumā tika ietverti jautājumi par uzņēmuma sākšanu, uzņēmuma darbību kavējošiem un veicinošiem faktoriem, uzņēmuma apgrozījumu un peļņu, iekārtām, tehnoloģiju un investīcijām, darbiniekiem, vadību, tirgu, finansēm un bankām, uzņēmumu savstarpējām attiecībām, uzņēmumu attiecībām ar pašvaldību un valsts institūcijām, informācijas vajadzībām un avotiem, atbalstu uzņēmējdarbībai, valsts pasākumiem mazā un vidējā biznesa veicināšanai un uzņēmēju sociālo portretu. Šie jautājumi atbilst valdības ekonomiskās politikas mērķim veicināt MVU attīstību Latvijā. Tā kā ir ietverts tik plašs jautājumu loks un sniegtas konkrētas atbildes uz tiem, pētījuma rezultāti var tikt izmantoti Mazo un vidējo uzņēmumu Nacionālās programmas 1997 - 2001 īstenošanā un uzņēmējdarbības atbalsta programmu un pasākumu pilnveidošanā.

Pētījuma pamatmetode bija socioloģiska aptauja, kas tika veikta tiešo interviju veidā ar uzņēmumu īpašniekiem un vadītājiem. Kopumā tika aptaujāti 295 uzņēmēji un uzņēmējas 11 Latvijas pilsētās - Rīgā, 5 lielajās pilsētās - Ventspilī, Liepājā, Jelgavā, Daugavpilī un Rēzeknē - un 5 rajonu pilsētās. Lauku uzņēmēji pētījumā netika iekļauti, jo viņu situācija socioloģiski tika noskaidrota 1996. gadā veiktā Pasaules bankas Lauku pētījuma ietvaros.

Pētījuma metodoloģijas sagatavošanā, tēmu izvēlē un jautājumu formulējumā tika izmantota iepriekš Latvijā veikto MVU apsekojumu pieredze - Valsts Statistikas komitejas veiktais uzņēmumu pētījums (1997 un 1998) un ar Phare atbalstu veiktais MVU apsekojums (1994). Metodoloģijas izstrādē tika izmantoti arī Phare ietvaros veikto starptautiski salīdzinošu MVU pētījumu materiāli un Eiropas Komisijas 23. ģenerāldirektorāta publicētie ziņojumi un materiāli par mazo uzņēmumu atbalsta politiku.

Pētījuma norises laiks bija 1998. gada jūlijs un augusts. Uzņēmēju aptauja tika veikta no 20. līdz 31. jūlijam.

Izlases kopums

Sākotnēji noteiktais aptaujas izlases lielums bija 300 uzņēmēju - 100 Rīgā, 100 - lielajās republikas nozīmes pilsētās: Ventspilī, Liepājā, Rēzeknē, Daugavpilī un Jelgavā un 100 - rajonu pilsētās: Kuldīgā, Bauskā, Preiļos, Alūksnē un Cēsīs. Galvaspilsēta Rīga un 5 lielās pilsētas izlasē tika iekļautas automātiski, bet, izvēloties mazās pilsētas, tika ņemti vērā divi faktori - reģionu pārstāvniecība un Latvijas pilsētu un rajonu ekonomiskās attīstības līmeņa rangs, ko pēc ekonomisko rādītāju kopuma ir aprēķinājusi Ekonomikas ministrija (Ziņojums par Latvijas tautsaimniecības attīstību 1997). Mazās pilsētas tika izvēlētas tā, lai tiktu vienmērīgi pārstāvēti visi Latvijas novadi un uzņēmējdarbības raksturojumu ziņā pilsētas nebūtu ne pašas labākās, ne pašas sliktākās. Pēc ekonomiskās attīstības kopējā ranga aptaujā iekļautās pilsētas sarindojās šādi (vieta rangā): Rīga - 1, Ventspils - 2, Liepāja - 4, Jelgava - 6, Daugavpils - 7, Rēzekne - 9, Bauska - 14, Cēsis - 17, Kuldīga - 18, Alūksne - 23, Preiļi - 29.

Reālā izlase tika veidota nejauši no "Zaļo lapu" telefongrāmatas ar aprēķinu, lai katrā pilsētā, izņemot Rīgu, tiktu aptaujāti 20 uzņēmēji. Būtisks atlases kritērijs bija uzņēmuma legālais statuss. Pētījumā tikai iekļauti galvenokārt individuālie uzņēmumi un sabiedrības ar ierobežotu atbildību, kas ir visbiežāk sastopamā MVU forma, kā arī viena akciju sabiedrība un patērētāju biedrība.

Pētījums paredzēja, ka ir jāaptaujā uzņēmuma vadītāji vai īpašnieki, kuri ikdienā pieņem atbildīgus lēmumus un reāli vada uzņēmumus. Dažos gadījumos tika aptaujātas uzņēmuma īpašnieku un vadītāju pilnvarotās personas. Izlase tika veidota vairākos posmos, vispirms sazvanoties ar uzņēmējiem, iepazīstinot ar aptaujas mērķiem un uzaicinot piedalīties aptaujā. Uzņēmējiem bija tiesības atteikties, kuras nereti tika arī izmantotas. Pēc tam intervētāju grupa 10 cilvēku sastāvā devās uz izvēlētajām pilsētām, lai veiktu aptaujas lauka darbu.

Reālais izlases lielums bija 295 uzņēmēji. Izlases struktūra ir attēlota 1., 2. un 3. tabulā.

1. tabula. Izlases struktūra pilsētu un reģionu griezumā (% no aptaujātajiem)

| Reģions | N | % | Pilsēta | N | % |

| Rīga | 95 | 32 | Rīga | 95 | 32 |

| Kurzeme | 61 | 21 | Republikas nozīmes | 98 | 33 |

| Latgale | 61 | 21 | Mazpilsēta | 102 | 35 |

| Vidzeme | 39 | 13 | 295 | 100 | |

| Zemgale | 39 | 13 | |||

| 295 | 100 |

2. tabula. Izlases struktūra demogrāfiskā griezumā (% no aptaujātajiem)

| Dzimums | N | % | Vecums | N | % |

| Vīrieši | 170 | 58 | Līdz 29 | 26 | 9 |

| Sievietes | 125 | 42 | 30 - 39 | 102 | 35 |

| 295 | 100 | 40 - 49 | 107 | 36 | |

| 50 - 59 | 48 | 16 | |||

| 60+ | 11 | 4 | |||

| 295 | 100 |

3. tabula. Izlases struktūra izglītības un tautības griezumā (% no aptaujātajiem)

| Izglītība | N | % | Tautība | N | % | Intervijas valoda | N | % |

| Pamatskola | 2 | 1 | Latvietis | 199 | 68 | Latviešu | 220 | 75 |

| Vispārējā vidējā | 29 | 10 | Krievs | 66 | 22 | Krievu | 75 | 25 |

| PTS/Tehnikums | 104 | 35 | Cita | 29 | 10 | 295 | 100 | |

| Augstākā (arī nepabeigta) | 294 | 100 | ||||||

| tehniskā, eksaktā | 107 | 36 | ||||||

| Augstākā (arī nepabeigta) | ||||||||

| sociālā, humanitārā | 53 | 18 | ||||||

| 295 | 100 |

Pēc pamatdarbības veida apsekotie uzņēmumi sadalījās šādi: tirdzniecības uzņēmumi - 131 (45%), pakalpojumu uzņēmumi - 122 (41%), celtniecības uzņēmumi - 25 (9%) un ražošanas uzņēmumi - 16 (5%). Šāds MVU sadalījums pa nozarēm atbilst arī citos apsekojumos fiksētajam (EM ziņojums) un liecina par mazās uzņēmējdarbības koncentrēšanos tirdzniecības un pakalpojumu sektoros.

Reālais izlases kopums liecina, ka, rēķinot pēc darbinieku skaita, lielākā daļa MVU Latvijā ir mikrouzņēmumi ar darbinieku skaitu līdz 10 (4. tabula). Visbiežāk sastopamais strādājošo skaits ir no 1 līdz 5, un no 11 līdz 25, ieskaitot īpašnieku (-us) un vadītāju (-us). Apmēram vienā trešdaļā no aptaujātajiem uzņēmumiem darbinieku skaits ir no 1 līdz 5, un tikpat uzņēmumos - no 11 līdz 25. Tikai desmitajā daļā no aptaujātajiem uzņēmumiem strādājošo skaits ir no 26 līdz 49 cilvēkiem, un pavisam nedaudzos uzņēmumos darbinieku skaits pārsniedz 100 cilvēku. Vidējie nodarbinātības rādītāji apsekotajos uzņēmumos tomēr ir nedaudz augstāki par visbiežāk sastopamo darbinieku skaitu - līdz 10. Tas izskaidrojams ar to, ka vidējās vērtības stipri ietekmē uzņēmumi, kuros ir daudz nodarbināto. Sīkāk nodarbinātības struktūra analizēta nodaļā par darbiniekiem.

4. tabula. Izlases struktūra pēc uzņēmumu lieluma (% no atbildējušajiem)

| Darbinieku skaits | % | Darbinieku skaits | % |

| 1 - 5 | 30 | 50 - 99 | 5 |

| 6 - 10 | 23 | 100 - 249 | 2 |

| 11 - 25 | 30 | ||

| 26 - 49 | 10 | Kopā | 100 |

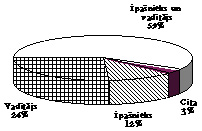

No intervētajiem uzņēmējiem 59% pildīja kā īpašnieka, tā arī vadītāja funkcijas. Tikai īpašnieki bija 12% un tikai vadītāji - 26% respondentu (1. attēls), bet 3% gadījumu uzņēmuma vadītāju prombūtnes dēļ tika intervētas pilnvarotās personas. Izlase apstiprina, ka MVU īpašnieka statuss parasti ir apvienots ar vadītāja funkcijām un pārsvarā īpašnieki ir uzņēmušies arī vadītāja darbu, turklāt var secināt, ka īpašnieku un vadītāju statusā dominē vīrieši, kamēr sievietes biežāk nekā vīrieši ir uzņēmumu vadītājas, nebūdamas to īpašnieces (5. tabula).

1. attēls. Pozīcija uzņēmumā

5. tabula. Pozīcija uzņēmumā dzimumgriezumā (% no aptaujātajiem)

| Tikai īpašnieks | Tikai vadītājs | Īpašnieks un vadītājs | Cita | |

| Vīrietis | 13 | 18 | 66 | 3 |

| Sieviete | 10 | 38 | 48 | 4 |

Uzņēmuma raksturojums

Dibināšanas gads

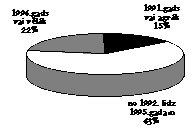

Aptaujā tika noskaidrots uzņēmuma dibināšanas gads (2. attēls).

2. attēls. Uzņēmuma dibināšanas gads

No attēla redzams, ka visaktīvāk uzņēmumi tika dibināti laika posmā no 1992. gada līdz 1995. gadam - 63%. Sākot ar 1996. gadu, novērojama uzņēmumu dibināšanas tempa samazināšanās - tikai 22%, kas ir gandrīz trīs reizes mazāk nekā iepriekšminētajā laika posmā. Pirmajos neatkarības gados uzņēmējdarbību bija uzsākuši 15% no aptaujātajiem uzņēmējiem. 6. tabula liecina, ka jaunu uzņēmumu dibināšanas tempi ir bijuši līdzīgi dažādos Latvijas reģionos.

Vidējais uzņēmumu vecums izlasē bija 5 gadi.

6. tabula. Uzņēmuma dibināšanas gads reģionu griezumā (% no aptaujātajiem)

| 1991.g. vai agrāk | 1992.g. līdz 1995.g. | 1996.g. vai vēlāk | |

| Rīga | 16 | 64 | 20 |

| Kurzeme | 20 | 63 | 17 |

| Latgale | 8 | 68 | 23 |

| Vidzeme | 13 | 54 | 33 |

| Zemgale | 15 | 62 | 23 |

Uzņēmumu dibināšanas aktivitāte reģionālā kontekstā sakrīt ar vispārējo uzņēmumu dibināšanas aktivitāšu tendenci, proti, 1992. - 1995. gadu. Jāatzīmē, ka Latgales reģionā līdz 1991. gadam tikuši nodibināti tikai 8% uzņēmumu, turpretī 1992. - 1995. gadā - 68%, kas norāda uz zināmu uzņēmējdarbības aktivitātes novēlotību šajā reģionā salīdzinājumā ar pārējo Latviju.

Uzņēmuma forma

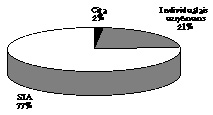

Aptauja liecina, ka visbiežāk sastopamā MVU forma ir SIA un individuālais uzņēmums (3. attēls).

3. attēls. Uzņēmuma forma

Attēls uzskatāmi atspoguļo aptaujāto uzņēmumu legālo statusu - 21% individuālo uzņēmumu, 77% sabiedrību ar ierobežotu atbildību un 2% cita statusa uzņēmumu (paju sabiedrības).

Uzņēmumu pamatdarbība

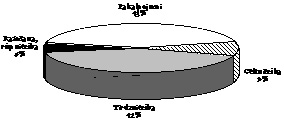

Viens no pētījuma uzdevumiem bija noskaidrot, kas ir bijusi uzņēmumu pamatdarbība, rēķinot pēc apgrozījuma, darbības pirmajā gadā un pašreiz (1998. gadā), un konstatēt, vai ir notikušas būtiskas pārmaiņas uzņēmumu profilā. Salīdzinot uzņēmumu pamatdarbību pirmajā gadā ar pamatdarbību patlaban (4. un 5. attēls), jāsecina, ka praktiski darbības jomas nav mainījušās un sektoru proporcijas ir saglabājušās. Novērojamas minimālas izmaiņas tirdzniecības sfērā - uzņēmumu skaita pieaugums no 43% līdz 44%, savukārt nedaudz samazinājies ražošanas un rūpniecības uzņēmumu skaits (no 6% līdz 5%) kā arī pakalpojumu sfērā darbojošos uzņēmumu skaits (no 43% līdz 42%), celtniecībai saglabājot pozīcijas 9% robežās. Ņemot vērā, ka vidējais apsekoto uzņēmumu darbības laiks ir 5 gadi, var secināt, ka izveidojusies nozaru struktūra MVU sektorā ir ļoti stabila un faktiski nav noticis ražojošo uzņēmumu skaita pieaugums.

4. attēls. Uzņēmumu pamatdarbība pirmajā gadā

5. attēls. Uzņēmumu pamatdarbība 1998. gadā

Analizējot pamatdarbības izmaiņas pirmajā gadā un pašreiz pilsētu griezumā, dati liecina, ka republikas nozīmes pilsētās un mazpilsētās pirmajā uzņēmumu dibināšanas gadā galvenokārt nodarbojušies ar tirdzniecību - attiecīgi 51% un 45% uzņēmumu, kamēr Rīgā tikai 33%. Rīgā šāds tirdzniecības sfērā darbojošos uzņēmumu īpatsvars ir saglabājies faktiski nemainīgs, kamēr mazpilsētās tirdzniecība kā pamatdarbība ir pieaugusi no 45% līdz 49% uzņēmumu. Rīgā daudz izplatītāka nekā citās pilsētās ir pakalpojumu sniegšana - ar to nodarbojās 55% uzņēmumu pirmajā dibināšanas gadā un 56% uzņēmumu 1998. gadā, kamēr mazpilsētās pakalpojumu sniegšana kā pamatdarbība ir sarukusi no 41% līdz 38% uzņēmumu. Ražošana un rūpniecība kā pamatdarbība aptaujāto uzņēmumu vidū bija ar nelielu īpatsvaru, turklāt ar ražošanu salīdzinoši vairāk nodarbojas MVU ārpus Rīgas. Pārsvarā tie ir uzņēmumi, kas nodarbojas ar meža un kokmateriālu pārstrādi, lauksaimniecības produkcijas pārstrādi un vieglo rūpniecību.

Ja aplūko nozaru reģionālās atšķirības pirmā darbības gada un 1998. gada pamatdarbības ziņā, interesantā kārtā nozaru struktūra nav mainījusies un joprojām tirdzniecības uzņēmumi vai uzsvars uz tirdzniecībā gūstamo apgrozījumu raksturo gandrīz pusi no visiem aptaujātajiem. Tas varētu liecināt arī par MVU sektora neelastību pret tirgus un likumdošanas izmaiņām vai, iespējams, būtiski nemainījušos ekonomisko vidi, kura joprojām stimulē ātrās peļņas un apgrozījuma uzņēmējdarbības formas. Tikai pakalpojumu nozares ziņā Rīga ir izteikta līdere, bet pārējās nozares ir izteiktas vienmērīgi reģionos. Reizē nevar noliegt, ka uzņēmējiem parasti ir diversificēts 'darbības portfelis' un tirdzniecība vai pakalpojumi ir veids, kā iegūt investējamos līdzekļus citās, iespējams, nākotnes pamatdarbības formās (celtniecība, ražošana).

7. tabula. Pamatdarbība pirmajā gadā pa reģioniem (N)

Pamatdarbība Reģions Kopā

Rīga Kurzeme Latgale Vidzeme Zemgale

Tirdzniecība 30 31 31 16 16 124

Ražošanas, rūpniecība 3 2 2 4 4 16

Celtniecība 8 8 3 3 3 25

Pakalojumi 51 18 23 16 15 123

Kopā 92 60 59 39 38 288

8. tabula. Pamatdarbība 1998. gadā pa reģioniem (N)

Pamatdarbība Reģions Kopā

Rīga Kurzeme Latgale Vidzeme Zemgale

Tirdzniecība 31 33 32 16 19 131

Ražošana, rūpniecība 2 4 2 4 4 16

Celtniecība 9 6 4 3 2 24

Pakalpojumi 53 17 21 16 14 121

Kopā 95 60 59 39 39 292

Kopumā vadošās nozares ir tirdzniecīb un pakalpojumi. Rīga ir līdere pakalpojumu nozares īpatsvara ziņā. Joprojām nav vērojama kādas citas nozares dominēšana vienā vai otrā Latvijas reģionā.

Visbeidzot, aplūkojot pamatnozares un uzņēmuma dibināšanas gadu saikni, var redzēt, ka pakalpojumi un tirdzniecība dominē visu laiku, un ka uzņēmējdarbības kāpumi un kritumi ir līdzīgi pa nozarēm.

Īpašnieki un vadītāji

Aptaujas dati liecina, ka visizplatītākā uzņēmumu īpašuma forma ir vienai personai piederošs īpašums - 42% gadījumu, kā arī uzņēmums, kas ir divu personu īpašums - 25% gadījumu. Tikai 30% uzņēmumu ir tādi, kuriem ir 3 un vairāk īpašnieku (6. attēls).

6. attēls. Īpašnieku skaits

Absolūtā vairākumā gadījumu (79%) viss uzņēmums pieder tikai vadītājiem un vēl 22% gadījumu vadītāji dala īpašumu ar citiem īpašniekiem. Tikai 1% gadījumu vadītājam nepieder daļas un viss uzņēmums pieder citiem. Darbiniekiem, kuri nav vadītāji, uzņēmuma daļas parasti nepieder (9. tabula).

9. tabula. Uzņēmuma daļas, kas pieder vadītājiem, darbiniekiem un citiem (% no aptaujātajiem)

Piederošā uzņēmuma daļa (%) Vadītājiem Darbiniekiem Citiem

0 1 87 91

1 - 49 8 5 4

50 5 4 1

51 - 99 7 4 3

100 79 0 1

Ārvalstu ieguldītāji

Aptauja parādīja, ka ārzemju investoru līdzdalība uzņēmumos nav izplatīta. Tikai ļoti nelielā daļā uzņēmumu (4%) kapitāla daļas pieder arī ārvalstu ieguldītājiem (7.attēls), kas visumā norāda uz MVU ekonomisku noslēgtību nacionālās robežās un potenciālās investīciju problēmām, par ko sīkāk runāts sadaļā par investīcijām un attīstību.

7.attēls. Ārvalstu ieguldītājiem piederošās daļas

Ārvalstu kapitāla līdzdalība mazajos uzņēmumos izteiktāka ir Rīgā (9% uzņēmumu), kamēr republikas nozīmes pilsētās - 4%. Mazajās rajonu centru pilsētās tikai 1% uzņēmumu ir piesaistīti ārvalstu ieguldītāji (10. tabula).

10. tabula. Ārvalstu ieguldītāju līdzdalība uzņēmumos (% no aptaujātajiem)

Jā Nē

Rīga 9 91

Republikas nozīmes pilsēta 4 96

Mazpilsēta 1 99

Uzņēmuma sākšana

Uzņēmējiem tika vaicāts, kādas bija galvenās problēmas, sākot uzņēmumu. No piedāvātā 18 problēmu un grūtību klāsta bija jāizvēlas trīs būtiskākās. Problēmu uzskaitījums ranžētā veidā dots 11. tabulā.

11. tabula. Uzņēmuma sākšanas problēmas (% no atbildējušajiem)

Dibināšanas gads* Pilsēta* Nozare*

Problēma Visi Līdz 1991 1992 - 1995 1996 - Rīga Republikas nozīmes pils. Mazpilsēta Tirdzniecība Ražošana Celtniecība Pakalpojumi

1. Starta kapitāla trūkums 41 21 45 40

2. Augsti nodokļi 40

3. Apgrozāmo līdzekļu trūkums 35

4. Telpu dabūšana (īrēšana, pirkšana) 24 26 20 25 28 6 4 26

5. Nestabila un nedroša likumdošana mazās un vidējās uzņēmējdarbības jomā 24 20 31 19

6. Pieredzējušu un apmācītu darbinieku trūkums 17 16 11 23

7. Finansu trūkums investīcijām 15

8. Augsta konkurence 15

9. Problēmas ar pārdošanu, Jūsu produkcijas un pakalpojumu pieprasījumu 13 7 19 23 16

10. Iekārtu iegāde (īrēšana, pirkšana) 11 6 25 11 14

11. Izejmateriālu iegāde 7 11 8 0

12. Biznesa informācijas trūkums 7 3 11 6 6 25 4 6

13. Attiecības ar pašvaldību un vietējās varas institūcijām 6 11 6 2

14. Reģistrācija 6

15. Rekets un mafija 5 11 3 5

16. Biznesa aktivitāšu izvēle 4 7 1 3 1 12 8 5

17. Inflācija 2 7 2 0

18. Problēmas ar importu 1

*Dati minēti, ja tie būtiski atšķiras no vidējiem

Starta kapitāla trūkums, augsti nodokļi un apgrozāmo līdzekļu trūkums bija visbiežāk minētās sākšanas problēmas, kuras vienādā mērā izjūt dažādu reģionu, pilsētu un nozaru uzņēmēji. Interesanti, ka tie, kuri ir sākuši nodarboties ar uzņēmējdarbību 1980. - 1990. gadu mijā, ir mazākā mērā sastapušies ar starta kapitāla trūkumu. Šīm starta problēmām tālāk seko grūtības ar telpām, kuras visvairāk izjūt tirdzniecības un pakalpojumu uzņēmumi un problēmas, ko rada nestabila likumdošana.

Pietiekami būtiska starta problēma, ko minēja 1/6 daļa uzņēmēju, ir pieredzējušu un apmācītu darbinieku trūkums, bet kā mazāk asas problēmas uzņēmēji atzīmēja grūtības iegādāties iekārtas un izejmateriālus. Ievērojams skaits aptaujāto minēja pārdošanas grūtības un konkurenci, pie kam tieši ražojošie un celtniecības uzņēmumi biežāk ir saskārušies ar pārdošanas grūtībām, zemu pieprasījumu un nepietiekamu biznesa informāciju. Savukārt par reketu un organizēto noziedzību aptauja liecina, ka šī problēma pēc uzņēmēju domām nav dominējoša, pie kam var spriest, ka kopš 1990. gada sākuma reketa un organizētās noziedzības ietekme ir mazinājusies.

Mazo uzņēmumu starta problēmas ir iespējams sagrupēt, vadoties no galvenajiem ekonomiskās darbības faktoriem - kapitāla, darba, tehnoloģijas, tirgus un institucionālās vides, kā arī aplūkojot uzņēmējdarbību kā ieguldījumu un iznākumu procesu (skat. 8. un 9. attēlu). Kā liecina 8. attēls, uzņēmējdarbības sākumposmā galvēnās problēmas ir saistītas ar kapitāla pieejamību, nodokļiem un uzņēmējdarbības institucionālo vidi, kā arī tirgus identificēšanu un iekarošanu. Šīs problēmas attiecīgi minējuši: kapitāla trūkumu - 91% respondentu, augstus nodokļus un nestabilu institucionālo vidi - 78% respondentu, tirgus problēmas - grūtības izvēlēties biznesa aktivitātes, problēmas ar izejmateriālu iegādi, biznesa inforācijas trūkumu un pārdošanas grūtības - 47% respondentu. Tāpat būtiska problēma ir piemērotu telpu dabūšana, ko norādījuši 24% respondentu. Ņemot vērā MVU koncentrēšanos tirdzniecības un pakalpojumu sektorā, varētu teikt, ka tipiska mazā uzņēmuma sekmīga starta pamatvajadzības ir kapitāls, vieta, kur tirgot vai sniegt pakalpojumus, un mazāki nodokļi.

8. attēls. Galvenās starta problēmas (% norāda problēmas īpatsvaru, nevis aptaujāto skaitu)

9. attēls. Ieguldījumu un iznākumu problēmas (% norāda problēmas īpatsvaru, nevis aptaujāto skaitu)

9. attēls apstiprina novērojumu, ka uzņēmējdarbības sākumposmā uzņēmēju rūpes pamatā ir saistītas ar ieguldījumu nodrošināšanu - kapitāla piesaisti, telpu atrašanu, iekārtu un izejvielu iegādi, darbinieku pieņemšanu un līdzīgām problēmām. Tāpt būtiskas problēmas rodas sakarā ar nodokļiem, piemērošanos nestabiliem likumiem un attiecībās ar pašvaldībām, kārtojot dažādas atļaujas un regīstrācijas jautājumus.

Uzņēmumu darbību kavējošie un veicinošie faktori

Uzņēmuma darbība ir atkarīga no virknes dažādu faktoru, kuru ietekme ir atspoguļota 12. tabulā. Pētījumā tika fiksēts arī tas, kā pēdējā gada laikā šo faktoru ietekme ir mīnijusies, proti - vai to ietekme uz uzņēmuma darbību ir pasliktinājusies, uzlabojusies, vai arī palikusi nemainīga (skat. 10.attēlu). Analizējot 12. tabulu un 10. attēlu, redzams, ka daudzu uzņēmēdarbības faktoru ietekme pašu uzņēmēju vērtējumā pēdējā gada laikā ir mainījusies pozitīvā virzienā, citiem vārdiem, izmaiņas ir sekmējušas uzņēmumu darbību. Šādas pozitīvas izmaiņas bija vērojamas 13 no aplūkotajiem 18 faktoriem, kas liecina par ekonomiskās vides un uzņēmējdarbības priekšnoteikumu uzlabošanos. Uzņēmēji atzīmēja, ka visstraujāk ir uzlabojusies viņu informētība un par tirgu un jauno tehnoloģiju pieejamību. Aptuveni 40% aptaujāto atzina, ka ir uzlabojies uzņēmuma ēku un telpu stāvoklis un izmantojamā tehnika, iekārtas un mašīnas. Arī attiecībā uz darbinieku kvalifikāciju un uzticamību aptuveni 1/3 uzņēmēju atzina, ka tā ir uzlabojusies. Viena no parastām uzņēmēju sūdzībām ir par zemu pieprasījumu un pirktspēju, taču šajā aptaujā uzņēmēji atzina, ka pieprasījums uzlabojas gan vietējā, gan necionālā mērogā. Arī kapitāla - gan pašu uzņēmumu, gan kredītu pieejamības ziņā - respondenti atzina, ka pēdējā gada laikā ir notikusi uzlabošanās.

12. tabula. Dažādu faktoru ietekme uz uzņēmumu darbību pēdējā gada laikā (% no atbildējušajiem)

Faktori Ietekme uz uzņemumu

Pasliktinājusies Nav mainījusies Uzlabojusies Grūti pateikt

1. Zināšanas un informācija par tirgu 3 28 64 5

2. Jaunu tehnoloģiju pieejamība 5 35 46 14

3. Vietējais pieprasījums 26 30 41 3

4. Uzņēmuma ēku un telpu stāvoklis 14 44 40 2

5. Izmantotās tehnikas, iekārtu un mašīnu stāvoklis 17 38 38 7

6. Telekomunikāciju infrastruktūra 27 39 33 7

7. Darbinieku uzticamība 8 38 29 5

8. Kvalificētu darbinieku pieejamība 18 49 29 4

9. Kredītu pieejamība 10 38 28 24

10. Pieprasījums Latvijā 18 31 27 24

11. Ceļu infrastruktūra 26 39 22 13

12. Pašu kapitāla pieejamība 13 48 20 19

13. Darbinieku mainība 6 75 16 3

14. Konkurence 49 31 15 5

15. Attiecības ar valsts un pašvaldības iestādēm 7 75 13 5

16. Iespējas piesaistīt uzņēmumam investīcijas 8 49 12 31

17. Pieejamā palīdzība no uzņēmējdarbības atbalsta organizācijām 7 53 7 33

18. Nodokļi 41 51 4 4

10. attēls. Uzņēmējdarbības faktoru mainība

Nedaudzie faktori, kuru ietekme pēc uzņēmēju atzinuma ir būtiski pasliktinājusies, kavējot uzņēmumu darbību, ir augsti nodokļi un konkurence. Ja biznesa cilvēku attieksme pret augstiem nodokļiem kā slogu ir izprotama, tad konkurences saasināšanās, kuru pēdējā gada laikā ir novērojusi puse aptaujāto, ir interpretējama ne tikai kā atsevišķu uzņēmumu kavējošs, bet arī kā biznesu kopumā veicinošs faktors.

Uzmanību saista faktori, kuru ietekme pēdējā laikā nav būtiski mainījusies. Starp tādiem vispirms minamas uzņēmēju attiecības ar valsts un pašvaldības iestādēm un pieejamā palīdzība no uzņēmējdarbības atbalsta organizācijām. Par zināmu stagnāciju šajos būtiskajos uzņēmējdarbības faktos liecina tas, ka tikai 13% uzņēmēju atzīst, ka attiecības ar valsts un pašvaldību iestādēm ir uzlabojušās (7% uzskata, ka tās ir pasliktinājušās) un tikai 7% uzņēmēju ir izjutuši uzlabojumus uzņēmējdarbības atbalsta organizāciju darbā (tikpat daudz respondentu norāda, ka šo organizāciju darbs ir pasliktinājies). Arī investīciju piesaistes ziņā pēdējā laikā uzlabojumi ir bijuši niecīgi un 1/3 uzņēmēju atzīst, ka viņiem šo faktoru ir grūti novērtēt, kas liecina par investīciju informācijas un stratēģijas trūkumu daudzos uzņēmumos. Novērojumu par investīciju un ilgtermiņa attīstības nekompetenci un grūtībām ievērojamā daļā uzņēmumu apstiprina arī citi aptaujas dati.

Kopumā uzņēmējdarbības faktoru dinamika liecina, ka pēdējā gada laikā ir pieaugusi uzņēmēju kompetence tirgus jautājumos, uzlabojies ēku un telpu stāvoklis, nodrošinājums ar iekārtām un tehnoloģiju, kā arī palielinājusies kapitāla pieejamība. Taču uzņēmumu sadarbība ar valsts un pašvaldību iestādēm ir uzlabojusies minimāli, bet palīdzība no uzņēmējdarbības atbalsta organizācijām prakstiski nav uzlabojusies.

Uzņēmuma darbība, apgrozījums un peļņa

Jautājums "Kāds bija Jūsu uzņēmuma kopējais apgrozījums latos trijos finansu gados?" ļāva precizēt mazā un vidējā biznesa mērogus Latvijā un tā attīstības tendences (13. tabula).

13. tabula. MVU apgrozījums pēdējos gados

1997 1996 1995

Aptaujāto skaits % Aptaujāto skaits % Aptaujāto skaits %

Līdz 10 000 41 18 47 24 42 26

10 000 līdz 25 000 35 16 24 12 22 14

25 000 līdz 50 000 22 10 20 10 18 11

50 000 līdz 200 000 70 31 56 29 48 30

Vairāk par 200 000 57 25 46 24 32 20

Visi 225 100 193 99 162 101

Kā redzams tabulā, visbiežāk nosauktais apgrozījuma lielums visos trijos finansu gados ir bijis no 50 000 līdz 200 000 latu. Otrs visbiežāk nosauktais apgrozījuma lielums 1995. un 1996. gadā bija līdz 10 000 latu, taču pakāpeniski ir pieaudzis to uzņēmumu skaits, kuru apgrozījums pārsniedz 200 000 latu. 1997. gadā jau 25% aptaujāto atzīst, ka viņu uzņēmuma apgrozījums 1997. gadā ir pārsniedzis 200 000 latus, kamēr uzņēmumi ar apgrozījumu zem 10 000 latiem veido vairs tikai 18%.

Šāda attīstības tendence vedina secināt, ka apgrozījuma lielums uzņēmumiem arvien palielinās, un šāda aina vērojama arī, aprēķinot apgrozījuma vidējo vērtību. 11. attēlā parādīts, kā mainījusies apgrozījuma vidējā aritmētiskā vērtība visā izlasē, vidējā aritmētiskā vērtība, kas aprēķināta, atmetot galējās vērtības (5% uzņēmumu ar vislielāko un 5% uzņēmumu ar vismazāko vērtību), kā arī mediāna, proti, "viduspunkts", par kuru 50% uzņēmumu ir lielāks apgrozījums, bet 50% uzņēmumu - mazāks. Visi trīs rādītāji liecina par MVU apgrozījuma pieaugumu.

11. attēls. MVU vidējā apgrozījuma dinamika

Aptaujā iegūtie dati ļauj noskaidrot apgrozījuma lieluma sakarības ar atsevišķiem reģioniem, kuros konkrētie dati ir iegūti (14. tabula).

14. tabula. Uzņēmumu apgrozījums Latvijas reģionos (% no visiem reģionā atbildējušajiem)

1995 1996 1997

Rīga Kurzeme Latgale Vidzeme Zemgale Rīga Kurzeme Latgale Vidzeme Zem

līdz 10 000 17 15 52 17 30 11 17 50 20 30 8 14 34 15 24

10 000 - 25 000 11 20 12 17 9 11 18 11 16 7 13 10 23 19 18

25 000 - 50 000 13 10 15 0 13 9 20 5 8 8 9 20 5 6 6

50 000 - 200 000 26 37 9 61 26 25 28 16 52 33 27 38 20 47 26

vairāk par 200 000 33 18 12 5 22 44 17 18 4 22 43 18 18 13 26

Viennozīmīgi var secināt, ka Latgalē ievērojami lielāks ir to uzņēmumu īpatsvars, kuru apgrozījums ir mazāks par 10 000 latiem, taču tādu uzņēmumu, kuru apgrozījuma apjoms pārsniedz 200 000 latu, visvairāk ir Rīgā. Tas tā bijis gan 1995., gan 1996., gan 1997. gadā.

Apgrozījuma apjoma pieaugums varētu liecināt par veiksmīgu mazās un vidējās uzņēmējdarbības attīstību Latvijā. Dati, kuri iegūti, analizējot atbildes uz jautājumu "Vai Jūsu uzņēmuma peļņa trīs finansu gados bija pozitīva, negatīva vai "pa nullēm", arī liecina, ka uzņēmējdarbība pamazām sāk nest arvien lielāku peļņu (15. tabula).

15. tabula. Uzņēmumu peļņa pēdējos trīs finansu gados (% no aptaujātajiem)

1995 1996 1997

Aptaujāto skaits % Aptaujāto skaits % Aptaujāto skaits %

Negatīva (zaudējumi) 34 13 38 14 34 12

"Pa nullēm" 77 29 81 29 79 27

Pozitīva 96 37 126 45 170 58

NA 55 21 36 13 8 3

Kopā 262 100 281 100 291 100,0

Kopumā rēķinot, trīs pēdējie finansu gadi uzņēmumiem ir nesuši peļņu. 1995. gadā ar peļņu strādājuši 37% uzņēmumu, 1996. gadā - 45%, bet 1997. gadā - 58% uzņēmumu. Ar peļņu strādājošo uzņēmumu kategorijai ir tendence pieaugt.

Salīdzinoši mazs ir to uzņēmēju skaits, kuru bizness ir cietis zaudējumus - nevienā no gadiem tas nepārsniedz 14%. Šis skaits paliek stabils, svārstoties divu procentu robežās, kas liek domāt par īslaicīgām neveiksmēm uzņēmumā, kuras vēlāk parasti tiek pārvērtētas. Par uzņēmuma peļņas dinamiku 1995. - 1997. gadā ļauj spriest 12. attēls.

12. attēls. Uzņēmumu kopējā peļņas dinamika

Arī tad, kad respondenti tika lūgti novērtēt sava uzņēmuma ienesīgumu, salīdzinot to ar ienesīgumu, kāds tas ir bijis uzņēmuma darbības pirmajos sešos mēnešos, apstiprinājās, ka uzņēmējdarbība Latvijā kļūst ienesīgāka (16. tabula).

16. tabula. Uzņēmumu ienesīgums, salīdzinot pēdējos sešus mēnešus ar darbības pirmajiem sešiem mēnešiem

Uzņēmuma ienesīgums Aptaujāto skaits %

Ienesīgāks 144 50

Apmēram tāpat 80 28

Mazāk ienesīgs 56 20

NA 7 2

Kopā 287 100,0

Puse uzņēmumu ir kļuvuši ienesīgāki, nekā tas bija pirmajos mēnešos pēc uzņēmuma dibināšanas, un tikai 20% aptaujāto apgalvo, ka viņu bizness ir kļuvis mazāk ienesīgs. Lielākā daļa uzņēmumu attīstās, to peļņa pieaug, pieaugot apgrozījumam.

Iekārtas, tehnoloģija un investīcijas

Uzņēmējiem tika lūgts novērtēt izmantotās iekārtas un tehnoloģiju Latvijas ekonomikas kontekstā. Vairāk kā puse (56%) respondentu savu uzņēmumu tehnoloģiju vērtēja visai piesardzīgi - atzīstot to par vidusmēra, bet 25% respondentu uzskatīja, ka tā ir nemoderna. Uzņēmuma tehnoloģiju par modernu uzskatīja tikai 19% aptaujāto (13. attēls). Intervētāji ziņoja, ka visai bieži bijuši gadījumi, kad uzņēmēju subjektīvais iekārtu stāvokļa vērtējums šķitis pazemināts un atsevišķos gadījumos, kad uzņēmuma iekārtas bijušas acīmredzami modernas, respondenti tās vērtējuši kā viduvējas.

13. attēls. Uzņēmēju izmantoto iekārtu un tehnoloģiju novērtējums (% no aptaujātajiem)

Analizējot atbildes uz jautājumu "Vai Jūsu uzņēmums gada laikā ir izdarījis investīcijas pamatlīdzekļos", atklājās, ka visai neliela daļa uzņēmumu ir veikusi jebkādas investīcijas, tai skaitā investīcijas, kuras varētu uzlabot uzņēmuma tehnoloģiju un iekārtu stāvokli (17. tabula).

17. tabula. Pēdējā gada laikā veiktās investīcijas pamatlīdzekļos (% no aptaujātajiem)

Investīcijas, Ls Telpu, ēku remonts Ēku celtniecība Ražošanas iekārtas Jaunas tehnoloģijas

<500 12 1 8 6

500 - 999 12 - 7 7

1000 - 2999 15 2 12 7

3000 - 9999 13 3 12 6

>10 000 8 5 11 6

Nav veiktas 40 89 51 68

Tabula liecina, ka vismazāk uzņēmumi investē ēku celtniecībā - tikai 11%, 32% uzņēmumu ir izdarījuši investīcijas jaunās tehnoloģijās, 49% - rūpējušies par ražošanas iekārtām, bet visvairāk - 60% uzņēmumu ir veikuši ēku un telpu remontu. Jaunas uzņēmumu ēkas tiek celtas ļoti reti, taču daudzi uzņēmumi remontē vecās telpas, mēģinot tās atjaunot un uzturēt kārtībā, kā arī veic investīcijas, pērkot jaunas ražošanas iekārtas un tehnoloģijas.

Lai noskaidrotu to avotu, respondenti tika lūgti atbildēt uz jautājumu "Kā Jūsu uzņēmums piesaista investīcijas, izņemot bankas aizņēmumus". Rezultāti ir atspoguļoti 18. tabulā.

18. tabula. Investīciju avoti (izņemot banku aizdevumus).

Investīciju avoti Aptaujāto skaits %

Praktiski nepiesaista 246 85

Pārdodot uzņēmuma daļas citiem uzņēmumiem 3 1

Piesaistot jaunus līdzīpašniekus 5 2

Meklējot un piesaistot jaunus partnerus 24 8

Veidojot kopuzņēmumu 4 1

Cits 7 2

Kopā 289 100,0

Redzams, ka tikai ļoti maza uzņēmēju daļa - 15% - ir mēģinājuši piesaistīt savam uzņēmumam investīcijas, neskaitot banku aizņēmumus. Visbiežāk tas ir noticis, meklējot un piesaistot jaunus partnerus.

Darbinieki

MVU ir būtisks nodarbinātības avots. Aptaujas rezultāti ļauj apzināties ne vien uzņēmumu lielumu darbinieku skaita ziņā, bet arī atklāj nodarbinātības struktūru un tās izmaiņas, vidējās algas, darbinieku stimulēšanu un apmācību, kā arī citus jautājumus.

14. attēls liecina, ka tipisks MVU nodarbina ne vairāk kā 25 darbiniekus. Vidējais darbinieku skaits uzņēmumā 1998. gadā bija: aritmētiskais vidējais - 18, aritmētiskais vidējais, atmetot galējās vērtības, - 13, mediāna - 10. 1997. gada šie rādītāji bija attiecīgi 16, 12 un 9. Pieaugums šajos rādītājos liecina par nodarbinātības kāpumu MVU sektorā pēdējā gada laikā.

Pēc 19. tabulā apkopotajiem datiem ir redzams, ka mazākie uzņēmumi, kuros strādā no 1 līdz 25 cilvēkiem, vairāk ir koncentrēti pakalpojumu vai tirdzniecības sfērā. Savukārt starp lielākiem uzņēmumiem, kur nodarbināti no 50 līdz 99 cilvēkiem, pārsvarā ir uzņēmumi, kuru pamatdarbība ir ražošana vai celtniecība. Uzņēmumi, kur nodarbināti vairāk par 100 cilvēkiem, lielākoties nodarbojas ar ražošanu.

19. tabula. Uzņēmumu pamatdarbība un nodarbināto skaits. (% no atbildējušajiem katrā pamatdarbības grupā)

Pamatdarbība 1998. gadā Uzņēmumā strādājošo skaits

1 - 5 6 - 10 11 - 25 26- 49 50 - 99 100 - 249

Tirdzniecība 39 25 26 8 1 1

Ražošana/ rūpniecība 0 12 19 31 19 19

Celtniecība 0 8 32 36 20 4

Pakalpojumi 30 24 34 5 5 2

Pilna un nepilna laika darbinieki, vīriešu un sieviešu nodarbinātība

Izanalizējot iegūtos datus par uzņēmumu darbinieku sastāvu, var secināt, ka lielākajā daļā uzņēmumu visi darbinieki strādā pilnu darba dienu (tā tas bija 63% aptaujāto uzņēmumu) un tikai niecīgā daļā uzņēmumu visi darbinieki strādā nepilnu darba dienu vai ir līguma strādnieki (5%). 32% uzņēmumu nodarbina gan pilnas, gan nepilnas darba dienas strādniekus (15. attēls). Lielākajā daļā šīs grupas uzņēmumu pārsvarā ir pilnas darba dienas strādnieki; vidēji 64% strādnieku tajos strādā pilnu darba dienu. Nepilnu darba dienu strādājošajiem pārsvarā nav citu darbavietu (75%). Savukārt tie, kuriem vēl ir arī cits darbs, strādā pārsvarā privātajos uzņēmumos (21. tabula).

Vienā ceturtajā daļā aptaujāto uzņēmumu (26%) puse darbinieku bija vīrieši un puse - sievietes un tikai 3% ir tādu uzņēmumu, kur strādāja tikai vīrieši, bet 15% uzņēmumu strādāja tikai sievietes (22. tabula). Tomēr vidējais vīriešu skaits uzņēmumā (9,15) bija lielāks par vidējo sieviešu skaitu (6,68). Tas izskaidrojams ar to, ka vīriešu īpatsvars bija lielāks lielajos uzņēmumos, kamēr sievietes biežāk bija nodarbinātas mazos uzņēmumos (23. tabula).

15. attēls. Uzņēmumu sadalījums pēc darbinieku nodarbinātības pakāpes tajos (% no visiem uzņēmumiem)

20. tabula. Pilnu darba dienu strādājošo darbinieku īpatsvars uzņēmumos

Darbinieku īpatsvars uzņēmumā N % no atbildējušajiem

0% 12 5

1% - 25% 6 2

26% - 50% 25 9

51% - 75% 30 11

76% - 99% 27 10

100% 168 63

21. tabula. Nepilnu darbdienu strādājošo citas darbavietas

Darbavieta % no atbildējušajiem

Nav citas darbavietas 75

Privātos uzņēmumos 18

Valsts/ pašvaldību uzņēmumos 4

Valsts budžeta iestādēs 3

22. tabula. Vīriešu īpatsvars uzņēmumos

Darbinieku - vīriešu īpatsvars uzņēmumā % no atbildējušajiem

0% 15

1% - 25% 17

26% - 50% 26

51% - 75% 19

76% - 99% 19

100% 4

23. tabula. Vīriešu īpatsvara uzņēmumā atkarība no uzņēmuma lieluma

Uzņēmuma darbinieku skaits Aritmētiskais vidējais vīriešu īpatsvars uzņēmumā (%)

1 - 5 33

6 - 10 44

11 - 25 48

26 - 49 56

50 - 99 63

100 - 249 50

Plānotās izmaiņas darbinieku skaitā

Vairāk kā puse aptaujāto uzņēmumu vadītāji tuvēko sešu mēnešu laikā neplānoja izmaiņas darbinieku skaitā. Absolūts vairākums (83%) to uzņēmumu, kuros tādas izmaiņas ir paredzētas, strādājošo skaitu plānoja palielināt, pie kam paredzēts palielināt pārsvarā kvalificēto pilna laika darbinieku skaitu (24. tabula). Tiek plānots vairāk darbā pieņemt vīriešus nekā sievietes (attiecīgi 22% un 15%). Pārsvarā darbā domā pieņemt 1 - 2 cilvēkus, dažos uzņēmumos 3 - 5 un tikai pavisam nedaudzos 6 - 10 darbiniekus. Domājot par jauno darbinieku pieņemšanu, tikai 6% vadītāju un īpašnieku minēja gadījuma, līguma un nepilna laika strādniekus. Darbinieku skaitu samazināt paredzēja tikai 7% uzņēmumu, kā iemeslu minot sezonas darbu beigas, darba līgumu beigšanos un atsevišķos gadījumos neapmierinātību ar darba kvalitāti, radušos neuzticību darbiniekiem vai darba disciplīnas pasliktināšanos.

Lielākajā daļā uzņēmumu paredzamās izmaiņas darbinieku skaitā neskāra vadītājus, un, ja arī izmaiņas tika paredzētas, tad bija plānots skaitu palielināt.

24. tabula. Paredzamās izmaiņas darbinieku skaitā tuvākajos 6 mēnešos. (% no atbildējušajiem)

Darbinieki Izmaiņas darbinieku skaitā

Pieaugs (%) Nemainīsies (%) Samazināsies (%)

Visi darbinieki 33 55 7

Vadītāji 4 91 1

Kvalificēti darbinieki 34 59 3

Puskvalificēti darbinieki 13 75 6

Vīrieši 22 62 4

Sievietes 15 68 4

Pilna laika darbinieki 32 59 3

Nepilna laika darbinieki 6 84 3

16. attēls. Paredzamā jaunu darbinieku pieņemšana tuvākajos 6 mēnešos

Vadošie darbinieki

Aptaujā tika aplūkota virkne jautājumu par uzņēmuma vadošajiem darbiniekiem, personāla rekrutēšanu, kompensācijas sistēmu un darbinieku apmācību.

Vairāk kā puse aptaujāto uzņēmumu (64%) vadošos darbiniekus bija ieguvuši caur personiskiem kontaktiem, paziņām un viena piektā daļa - izvirzot jau esošos darbiniekus. Tikai pavisam neliela daļa uzņēmumu izmantoja avīžu sludinājumus (6%) un darbā iekārtošanas dienestu un aģentūru palīdzību (2%). Lielāku uzticību uzņēmējos vieš citu uzņēmēju ieteikumi par jaunu darbinieku pieņemšanu un vadošo darbinieku izvirzīšanu (5%). Tātad jāsecina, ka gan darbinieki vispār, gan vadošie darbinieki uzņēmumos pamatā tiek rekrūtēti caur personiskiem kontaktiem, paziņu un citu uzņēmēju ieteikumiem.

17. attēls. Uzņēmumu vadošo darbinieku iegūšanas veids.

Kā redzams, personiskie kontakti un pazīšanās joprojām ir galvenais rekrutācijas kanāls un darbā iekārtošanas dienestu loma ir niecīga. Tas reizē varētu arī nozīmēt, ka pašlaik attīstošās rekrutācijas un darbiekārtošanās firmas neatrod sev tirgu MVU sektorā, bet strādā vairāk uz lielajām organizācijām. Reizē jāatzīmē salīdzinoši nelielā avīžu sludinājumu loma. Personiskie kontakti un izvirzīšana no iekšienes liecina, ka joprojām darba pieredze un, galvenais, uzticamība (vai tās garantijas caur personiskiem kontaktiem) varētu būt vērtīgākas uzņēmējiem nekā zināšanas un kvalifikācija, kas iegūta mācību gaitā. Protams, tas nozīmē arī, ka darba tirgus MVU ir šauri lokāls.

Aptaujas laikā tika vaicāts arī par vadošo kadru mainību, kas bieži vien ir lielākā organizācijas vadības problēma, it īpaši laikā, kad organizācijas iekšējā pieredze un uzticamība ir svarīgāka par formālu kvalifikāciju un zināšanām.

Vairāk kā divās trešdaļās uzņēmumu vadošie darbinieki strādā visu uzņēmuma pastāvēšanas laiku, sākot jau no dibināšanas, un negrasās arī tuvākajā laikā mainīt savu darbavietu. Jāpiebilst, ka daļa vadošo darbinieku darbā iestājušies jau pēc uzņēmuma darbības sākšnas. Nedaudz vairāk kā viena desmitā daļa darbinieku (13%) strādā vienu līdz divus gadus. Šeit gan jāpiebilst, ka liela daļa aptaujāto uzņēmumu ir tikai gadu vai divus veci, tādēļ vadošie darbinieki nevar būt strādājuši ilgāk par šo laika posmu.

18. attēls. Vadošo darbinieku strādāšanas ilgums (% no atbildējušajiem)

Izrādās, ka lielākā daļa vadošo darbinieku strādā ilgāk nekā divus gadus, kas nozīmē, ka kadru mainība MVU vadībā ir neliela. Taču, kā rāda nākamie dati, šāda nemainība ir cieši saistīta ar vadošo darbinieku specializāciju un pašu uzņēmēju tieksmi centralizēt lēmumu pieņemšanu, nevis deleģēt atbildību un risku. Vadošie darbinieki vairumā gadījumu ir speciālisti - grāmatveži, vadītāji ražošanas un pārdošanas jautājumos u.tml.

Neveiksmes darbinieku dēļ

Darbinieku kvalifikācija un uzticamība ir būtisks priekšnoteikums uzņēmuma sekmīgai darbībai, tāpēc uzņēmējiem tika vaicāts par galvenajiem cēloņiem neveiksmēm darbinieku rīcības dēļ. 30% uzņēmēju atbildēja, ka tādu neveiksmju nemaz nav bijis, bet, ja ir bijis, tad galvenie cēloņi bija darbinieku kompetences un izglītības trūkums (32%), zema disciplīna (23%), negodīgums (22%) un vadības pieredzes trūkums (19%).

Darbinieku atalgojums un stimulēšana

No uzņēmēju atbildēm par kompensācijas un atalgojuma secību izriet, ka 27% mazo un vidējo uzņēmumu strādājošie saņem pamatalgojumu plus prēmijas, 26% uzņēmumu darbinieki saņem tikai fiksētu algu, 23% uzņēmumu - tikai komisiju (procentus no pārdotā), bet 21% uzņēmumu darbinieku ienākumus veido fiksēta alga plus komisija.

19. attēls. Darba atalgojums

Aptaujātajiem uzņēmējiem tikai vaicāts par darbinieku vidējo algu "uz papīra", atsevišķi izdalot vadītāju, kvalificētu un nekvalificētu vai puskvalificētu darbinieku algu, kā arī algu vīriešiem un sievietēm, lai secinātu, vai pastāv atšķirība, un cik tā liela. Jāpiezīmē, ka uz šiem jautājumiem daudzi uzņēmēji atbildēja izvairīgi un pat nenopietni. Tas dod pamatu aizdomām par atšķirībām starp formālo jeb oficiālo un reāli pastāvošo algu lielumu.

Lai raksturoru dažādu kategoriju darbinieku vidējo algu, tika izmantoti vairāki rādītāji (25. tabula): vidējais aritmētiskais (kas ne pārāk precīzi raksturo tipisku MVU, jo šo rādītāju stipri ietekmē uzņēmumi ar netipiski augstām algām), vidējais aritmētiskais, atmetot galējās vērtības (aprēķinot šo rādītāju, no analīzes izslēdz 5% lielāko un 5% mazāko vērtību, tādējādi tas precīzāk raksturo vispārējo tendenci), un mediāna (50% uzņēmumu algas ir augstākas, 50% - zemākas par šo vērtību, tādēļ tā labi raksturo "vidusmēra" uzņēmumu). Tabulā vēl minēta uzņēmēju visbiežāk nosauktā algas vērtība un maksimālā algas vērtība aptaujātajos uzņēmumos.

Vislielākās algas bija vadītājiem (vid. Ls 105), tad sekoja kvalificētie (Ls 82) un visbeidzot nekvalificētie darbinieki (Ls 59). Vadītājiem un kvalificētajiem darbiniekiem vidējā vērtība 1,5 reizes pārsniedza mediānu, kas liecina par pastāvošām ievērojamām atšķirībām starp augstākajām un zemākajām algām. Jāatzīmē, ka visās grupās visbiežāk nosauktā lagas vērtība bija minimālā mēnešalga (Ls 42). Kā liecina 26. un 27. tabula, 19% uzņēmēju apgalvoja, ka vadītāju vidējā alga viņu uzņēmumos nepārsniedz minimālās mēnešalgas apjomu. Kvalificēto darbinieku alga nepārsniedza minimālo mēnešalgu 25% uzņēmumu.

26. un 27. tabula sniedz informāciju par atšķirībām starp darbinieku algām dažādu nozaru uzņēmumos. Abas tabulas liecina, ka vismazākais atalgojums ir tirdzniecības, bet visaugstākais - celtniecības uzņēmumos. To apstiprina gan vidējo rādītāju salīdzinājums (vadītājiem attiecīgi 98 un 148 lati, kvalificētiem darbiniekiem attiec. 74 un 138 lati), gan arī tas, ka celtniecības nozarē daudz lielāks ir to uzņēmumu īpatsvars, kuros darbinieku alga pārsniedz 3 minimālo mēnešalgu apjomu, bet zemāks - to uzņēmumu īpatsvars, kuros maksā algu 1 - 2 minimālo mēnešalgu apjomā. Runājot par rūpniecības un pakalpojumu nozarēm, jāatzīmē, ka vidējā alga nedaudz augstāka ir pakalpojumu sfērā, taču rūpniecībā mazāk ir tādu uzņēmumu, kuros ir ļoti zemas algas. Šeit gan jāatzīmē, ka, tā kā izlasē bija ļoti maz rūpniecības uzņēmumu, iegūtie dati nav pietiekami, lai par šiem uzņēmumiem izdarītu drošus secinājumus.

25. tabula. Darbinieku vidējā alga apsekotajos uzņēmumos (Ls)

Darbinieki Vidējais aritmētiskais Vidējais aritmētiskais, izslēdzot galējās vērtības Mediāna Visbiežāk minētā vērtība Maksimālā vērtība

Vadītāji 120 105 80 42 700

Kvalificētie 90 82 60 42 490

Puskvalificētie, nekvalificētie 61 59 50 42 170

Vīrieši 84 78 60 42 490

Sievietes 75 68 60 42 490

26. tabula. Vadītāju alga dažādu nozaru uzņēmumos

Nozare Vidējā alga (vid. aritmētiskais) Kādā daļā nozares uzņēmumu vadītāju vidējā alga ietilpst katrā no grupām (% no nozarē atbildējušajiem)

Līdz Ls 42 Ls 43 - 84 Ls 85 - 126 Vairāk par Ls 126

Tirdzniecība Ls 98 19 38 20 23

Ražošana/rūpniecība Ls 126 0 33 17 50

Celtniecība Ls 148 0 19 19 62

Pakalpojumi Ls 142 24 28 12 36

Visas nozares Ls 120 19 32 17 32

27. tabula. Kvalificēto darbinieku alga dažādu nozaru uzņēmumos (% no nozarē atbildējušajiem)

Nozare Vidējā alga (vid. aritmētiskais) Kādā daļā nozares uzņēmumu darbinieku vidējā alga ietilpst katrā no grupā (% no nozarē atbildējušajiem)

līdz Ls 42 Ls 43 - 84 Ls 85 - 126 Vairāk par Ls 126

Tirdzniecība Ls 74 29 42 17 12

Ražošana/rūpniecība Ls 92 7 50 14 29

Celtniecība Ls 138 0 27 18 55

Pakalpojumi Ls 97 28 34 15 23

Visas nozares Ls 90 25 38 16 21

27. tabula sniedz Rīgas un pārējo Latvijas pilsētu uzņēmumu salīdzinājumu darbinieku atalgojuma ziņā. Tabulas dati ļauj apgalvot, ka kopumā Rīgas uzņēmumos strādājošajiem ir augstāks darba atalgojums. Vislielākās atšķirības pastāv vadītāju, tad - kvalificēto darbinieku atalgojumā. Rīgas uzņēmumu darbinieku augstāko atalgojumu apstiprina arī darbinieku sadalījums grupās pēc atalgojuma lieluma. Tā, piemēram, vadītāju alga gandrīz pusē gadījumu pārsniedz Ls 126, kamēr novados tāda alga ir sastopama samērā reti. Algas vienas -divu minimālo mēnešalgu apmērā Rīgā tika minētas daudz retāk kā citās pilsētās.

27. tabula. Darbinieku vidējā alga Rīgā un pārējās Latvijas pilsētās

Darbinieku Vidējā alga Rīgā Vidējā alga pārējās pilsētās Vienādības varbūtība a N b

Vadītāji Ls 166 Ls 102 0,05% 262

Kvalificēti darbinieki Ls 109 Ls 81 0,30% 242

Nekvalificēti darbinieki Ls 69 Ls 57 6,00% 125

a - Varbutība iegūt tik lielu atšķirību starp rīdzinieku un pārējām algām aptaujā, ja visā uzņēmumu kopumā šādas atšķirības nebūtu

b - Uzņēmumu skaits, kas snieguši šādu informāciju

Salīdzinot sieviešu un vīriešu vidējo algu uzņēmumos (25 tabula), redzam, ka vīriešu vidējā alga ir par 10 latiem augstāka. Daļēji šo atšķirību var izskaidrot ar to, ka vīriešu īpatsvars lielāks ir uzņēmumos ar augstāku vidējo izpeļņu, tomēr, arī salīdzinot vīriešu un sieviešu algas visos uzņēmumos, kuros strādā gan vīrieši, gan sievietes, redzam, ka vidēji šādos uzņēmumos vīriešu alga ir par 3,93 latiem augstāka nekā sieviešu alga.

Viens no faktoriem, kas veicina uzņēmumu sekmīgu darbību un attīstību, ir darbinieku stimulēšana un motivēšana darbam. Stimulēšana nenozīmē tikai papildus samaksu, prēmijas vai atlīdzību materiālā veidā, bet arī pilnvērtīgas atpūtas iespējas, darba apstākļu uzlabošanu, papildus izglītības iespējas un izaugsmes iespējas uzņēmumā. Mazo un vidējo uzņēmumu īpašniekiem un vadītājiem tika vaicāts par dažādiem darbinieku stimulēšanas paņēmieniem, kurus viņi izmanto vai domā izmantot nākotnē.

Pašlaik vispalšāk izmantotās darbinieku stimulēšanas formas, kuras izmanto vairāk nekā puse uzņēmumu, ir saistītas ar darba apstākļu uzlabošanu, darbinieku apmācību un pabalstiem. 40% uzņēmumu darbiniekiem piedāvā atpūtas iespējas. Mazākā mērā darbinieku stimulēšana tiek veikta ar kolektīvu līgumu palīdzību, lā arī, veicot darbinieku apgrošināšanu.

29. tabula. Darbinieku stimulēšanas paņēmieni un to izmantošana (% no atbildējušajiem).

Izmanto Pašreiz neizmanto, bet nākotnē domā izmantot Pašreiz neizmanto un nedomā izmantot arī turpmāk Grūti pateikt

1. Darba apstākļu uzlabošana 64 12 14 10

2. Atbalsts darbinieku profesionālai izaugsmei 60 18 14 8

3. Darbinieku apmācība 58 16 21 5

4. Palīdzība un pabalsts darbiniekiem 58 15 21 6

5. Atpūtas iespējas 41 22 29 8

6. Samaksa atkarībā no izglītības līmeņa 17 12 64 7

7. Darbinieku apdrošināšana, arī medicīniskā 15 33 43 9

8. Kolektīvu līgumu slēgšana ar darba ņēmējiem 14 9 65 12

9. Piešķirt kapitāla daļas uzņēmumā 3 7 80 10

Pavisam minimāli, tikai 10% gadījumu, kā darbinieku stimulēšanas paņēmiens tiek izmantota kapitāla daļas piešķiršana uzņēmuma darbiniekiem.

Starp stimulēšanas metodēm, ko uzņēmēji plašāk paredz izmantot nākotnē, jāmin darbinieku apdrošināšana un atpūtas iespēju nodrošināšana.

Darbinieku apmācība

Darbinieku apmācība, profesionālo izaugsmes iespēju atbalstīšana, darba apstākļu uzlabošana ir faktori, kas kļūst aizvien nozīmīgāki un noteicošāki darbinieku motivētam un produktīvam darbam. Vairāk nekā puse aptaujāto uzņēmumu tiek izmantotas darbinieku apmācības iespējas (59%), uzņēmumu vadība atbalsta un sniedz iespējamo palīdzību darbinieku profesionālais izaugsmei (58%), kā arī tiek uzlaboti darba apstākļi (62%). Ir arī gadījumi, kad darbinieku izglītības papildināšanas un izaugsmes iespējas tiek atbalstītas citos veidos, nesniedzot tiešu finansiālu atbalstu, piemēram, rīkojot seminārus uzņēmumos.

Summas, kādas uzņēmēji pēdējā gada laikā ieguldījuši sevis un darbinieku apmācībā, ir amplitūdā no 10 līdz 20 000 latiem. Tā kā vidējos rādītājus nevēlami ietekmē netipiski lielas vai mazas vērtības, tad, lai precīzāk raktsurotu vispārējās tendences, ir lietderīgi no analīzes izslēgt 10% galējo vērtību (šajā gadījumā - summas, kas ir mazākas par 30 vai lielākas par 2500 latiem). Tādējādi iegūstam, ka uzņēmēji apmācībā ieguldījuši caurmērā 460 latus gadā. Vidēji 35% no šīs summas uzņēmēji tērējuši savai, bet 65% - darbinieku apmācībai.

30. tabula. Vadītāju un darbinieku apmācībai izlietotā summa pēdējā gada laikā

Summa % no atbildējušajiem

Ls 0 37,1

Ls 1 - 200 27,8

Ls 201 - 400 9,8

Ls 401 - 600 11,0

Ls 601 - 800 2,0

Vairāk par Ls 800 12,2

Ļoti neliels ir to uzņēmumu skaits, kuros samaksa tiek saistīta ar darbinieku izglītības līmeni - tikai 17% uzņēmumu. Tas liecina, ka pašreiz darbinieku izglītības nozīme MVU vēl netiek novērtēta. Daudzi uzņēmēji komentēja, ka galvenais esot, cik efektīvi un produktīvi cilvēks veic savu darbu, nevis kādu diplomu vai atestātu viņš ir ieguvis. Pēc uzņēmēju domām nozīmīgākais ir, lai darbinieks būtu labs organizators vai kārtīgs izpildītājs. 62% uzņēmumu samaksa nav atkarīga no darbinieku izglītības.

Kā pozitīvu šajā gadījumā gribas minēt piemēru Bauskā, kur uzņēmējs stāstīja, ka tajos gadījumos, kad cilvēki pilnībā nepārzina savu veicamo darbu vai viņiem jāpilda papildus pienākumi, viņi tiek apmācīti līdz apgūst nepieciešamās prasmes, nevis tiek atlaisti. Uzņēmējs argumentēja, ka tas pozitīvi ietekmējot darbinieku mainību, motivējot viņus tālākai darbībai, papildus izglītībai un izaugsmei.

Vadība

Veiksmīgai uzņēmējdarbībai ir nepieciešama racionāla un moderna pārvalde. Lai apzinātu Latvijas situāciju šajā aspektā, respondentiem tika vaicāts, kas uzņēmumā parasti pieņem svarīgākos lēmumus un kādos jautājumos. Runājot par lēmumu pieņemšanas raksturu, aptaujas rezultāti uzrāda, ka lēmumu pieņemšana ir koncentrāta uzņēmēja un citu vadītāju/īpašnieku rokās. Konsultācijas no "ārpuses" tiek izmantotas reti. Ja arī lēmumu pieņemšanā tiek izmantots padoms, tad pirmie, pie kā griežas uzņēmēji pēc līdzīpašniekiem un vadītājiem, ir paša uzņēmuma darbinieki, kuru padoms ražošanas, reklāmas un darbinieku apmācības ziņā ir vērā ņemams. Finansu jautājumos paša uzņēmēja loma, ir mazāka nekā citu jautājumu lemšanā.

31. tabula. Lēmumu pieņemšana par dažādiem jautājumiem (% no atbildējušajiem)

Jautājumi Jūs viens pats Jūs kopā ar citiem vadītājiem un īpašniekiem Jūs, konsultējoties ar attiecīgo uzņēmuma darbinieku, speciālistu Jūs, konsultējoties ar speciālistiem ārpus uzņēmuma

1. Finansu jautājumi 36 51 10 3

2. Darbinieku pieņemšana un atlaišana 46 41 11 1

3. Darbinieku apmācība 51 31 17 1

4. Ražošanas jautājumi 38 38 22 2

5. reklāmas un pārdošanas jautājumi 41 34 20 5

6. Investīcijas uzņēmumā un attīstības jautājumi 38 48 9 5

Pētījums liecina, ka būtībā jebkuru jautājumu izlemj vadītājs vai īpašnieks vai nu vienpersoniski, vai kopā ar citiem uzņēmuma vadītājiem un īpašniekiem. Ar attiecīgo uzņēmuma speciālistu konsultējas visai reti - visbiežāk, acīmredzot, kādos specifiskos ražošanas un reklāmas/pārdošanas jautājumos. Šāda lēmumu pieņemšanas prakse izriet gan no tā, ka uzņēmumi ir mazi un tajos nepastāv daudzpakāpju lēmumu pieņemšanas struktūra, gan arī no tā, kalēmumu pieņemšana tiek uzskatīta par uzņēmuma iekšējās kompetences lietu. Pavisam reti uzņēmēji griežas pēc palīdzības pie speciālistiem ārpus uzņēmuma - faktiski var apgalvot, ka visi jautājumi un problēmas tiek risinātas pašu spēkiem - konkrētā uzņēmuma ietvaros. Tas norāda uz iespējamām problēmām, kas MVU var piemekļet saistībā ar kompetences ierobežotību. Ideāli ir, ja lēmumu pieņemšanā tiek izmantoti dažādi informācijas un ekspertīzes avoti.

Tirgus

Pētījumā tika arī iekļauti jautājumi par tirgu un uzņēmumu produkcijas un pakalpojumu marketingu. Respondentiem tika vaicāts par galvenajiem tirgiem un to procentuālo daļu kopējā apgrozījumā 1997. gadā, kā arī par galvenajām pārdošanas problēmām. Tirgus spektrs dots 32. tabulā, kas atspoguļo tirgus daudzveidību un to, kāda daļa no apsekotajiem uzņēmumiem darbojas vietējā, novada, visas Latvijas, Rīgas un eksporta tirgū.

32. tabula. Uzņēmēju galvenie noieta tirgi

Tirgus Kāda daļa no visiem uzņēmējiem darbojas šai tirgū

1. Vietējās pilsētas, rajona 95%

2. Visas Latvijas 31%

3. Jūsu novada (V, Z, L, K) 21%

4. Eksporta 12%

5. Rīgas 7%

Visnozīmīgākais uzņēmējiem ir vietējās pilsētas, rajona tirgus - tajā darbojas 95% uzņēmumu. Pusei uzņēmēju vienlaikus ir tirgus arī ārpus vietējās pilsētas un rajona. Visas Latvijas tirgū darbojas 31% no aptaujātajiem uzņēmējiem, sava novada tirgū - 21% - un eksporta tirgū - 12%. Rīgas tirgus tika pieminēts 7% gadījumu, taču jāņem vērā, ka Rīgas uzņēmēju atbildes tika pieskaitītas pie vietējās pilsētas un rajona tirgus.

Lai iegūtu MVU tirgus sīkāku ainu, uzņēmējiem bija procentuāli jānorāda dažādu tirgus ģeogrāfisko segmentu īpatsvars uzņēmuma kopējā apgrozījumā pēdējā gada laikā.

33. tabula. Vietējās pilsētas un rajona tirgus īpatsvars (% no atbildējušajiem)

Uzņēmuma atrašanās vieta Vietējā tirgus īpatsvars apgrozījumā

0% 1% - 25% 26% - 50% 51% - 75% 76% - 99% 100%

Rīga 7 2 16 12 18 45

Republikas nozīmes pilsēta 3 10 6 11 20 50

Mazpilsēta 5 4 11 9 19 52

Iegūtie dati liecina, ka uzņēmēji pārsvarā orientējas uz vietējās pilsētas un rajona tirgu. Tikai vietējā tirgū darbojas 45% Rīgas uzņēmēju, puse republikas nozīmes pilsētu uzņēmēju un 52% Latvijas mazpilsētu uzņēmēju.

34. tabula. Visas Latvijas tirgus īpatsvars (% no atbildējušajiem)

Uzņēmuma atrašanās vieta Visas latvijas tirgus īpatsvars apgrozījumā

0% 1% - 25% 26% - 50% 51% - 75% 76% - 99% 100%

Rīga 52 19 22 3 2 2

Republikas nozīmes pilsēta 82 13 3 1 1

Mazpilsēta 74 15 9 1 1

Visas Latvijas tirgu kopumā bija pieminējuši 31% aptaujāto repondentu. Taču vienīgi visas Latvijas tirgū darbojās tikai 2% uzņēmēju Rīgā. Lielākā daļa uzņēmēju, kas bez vietējā tirgus darbojās arī Latvijas tirgū, minēja, ka šī tirgus īpatsvars viņu apgrozījumā nepārsniedz 25%. Tiesa, Rīgas uzņēmēji biežāk minēja (22%), ka valsts mēroga tirgus daļa viņu apgrozījumā ir no 26% - 50%. Kopumā var secināt, ka Rīgas uzņēmēji ir vairāk orientēti uz darbību visas Latvijas tirgū kā mazpilsētu un republikas nozīmes pilsētu uzņēmēji.

35. tabula. Novada tirgus īpatsvars (% no atbildējušajiem)

Uzņēmuma atrašanās vieta Novada tirgus īpatsvars apgrozījumā

0% 1% - 25% 26% - 50% 51% - 75% 76% - 99% 100%

Republikas nozīmes pilsēta 71 17 9 2 1

Mazpilsēta 73 17 7 2 1

Sava novada tirgū darbojas 22% aptaujāto uzņēmumu. Republikas nozīmes pilsētu uzņēmēji novada tirgu bija minējuši 29% gadījumu, bet mazpilsētu uzņēmēji - 27% gadījumu. Tas šiem uzņēmējiem ir solis tuvāk visas Latvijas tirgus apgūšanai. Kā liecina 36. tabula, Rīgas tirgu mazpilsētas uzņēmēji bija pieminējuši tikai 6% gadījumu un republikas nozīmes pilsētu uzņēmēji 9% gadījumu. Tādējādi jāsecina, ka Latvijas uzņēmējiem daudz jāpiedomā pie pārējās Latvijas un Rīgas tirgus apgūšanas.

36. tabula. Rīgas tirgus īpatsvars (% no atbildējušajiem)

Uzņēmuma atrašanās vieta Rīgas tirgus īpatsvars apgrozījumā

0% 1% - 25% 26% - 50% 51% - 75% 76% - 99% 100%

Republikas nozīmes pilsēta 91 8 1

Mazpilsēta 94 3 3

37. tabula. Eksporta tirgus īpatsvars (% no atbildējušajiem)

Uzņēmuma atrašanās vieta Eksporta tirgus īpatsvars apgrozījumā

0% 1% - 25% 26% - 50% 51% - 75% 76% - 99% 100%

Rīga 86 8 5 1

Republikas nozīmes pilsēta 91 2 2 1 3 1

Mazpilsēta 88 5 4 1 2

Eksporta tirgu kopumā bija pieminējuši 12% no aptaujātajiem uzņēmējiem, pie tam lielākai daļai no viņiem (70%) eksports veido mazāk par pusi no kopējā tirgus. Vērojama tendence, ka republikas nozīmes pilsētās, salīdzinot ar Rīgu un mazpilsētām, ar eksportu nodarbojas mazāk uzņēmēju, toties vairāk ir tādu, kam eksports veido vairāk kā pusi no kopējā tirgus. Tomēr jāatzīmē, ka mazais ar eksportu nodarbojošos uzņēmēju skaits neļauj izdarīt noteiktus secinājumus par atšķirībām starp dažādām Latvijas pilsētām. Eksporta valstis ranžētā veidā dotas 38. tabulā. Visvairāk aptaujātie uzņēmēji pieminēja Eiropas savienības valstis (33%), tad Baltiju (20%) un NVS (18%), kā arī Viduseiropas valstis (18%).

38. tabula. Eksporta valstis (% no uzņēmējiem, kas nodarbojas ar eksportu)

Eksporta valstis %

ES 33

Baltija 20

NVS 18

Viduseiropas valstis 18

Citur 11

Tirgus izmaiņas un to cēloņi

Uzņēmējiem tika vaicāts, kā pēdējos gados ir mainījies viņu tirgus (apgrozījuma ziņā). Uzņēmējiem bija jānovērtē, vai tirgus katrā no tā ģeogrāfiskajiem segmentiem ir paplašinājies, palicis tāds pats vai sašaurinājies. Iegūtie dati ir apkopoti 39. tabulā.

39. tabula. Tirgus izmaiņas pēdējos gados, rēķinot no apgrozījuma

Tirgus nav darbojušies attiecīgajā tirgū a Tirgus izmaiņas b

Paplašinājies Palicis tāds pats Sašaurinājies

Vietējās pilsētas, rajona 5 44 39 17

Jūsu novada 78 58 35 7

Visas Latvijas 69 59 31 10

Rīgas 92 60 35 5

Eksporta 88 56 25 19

a - procentos no visiem aptaujātajiem

b - procentos no atbildējušajiem, kas darbojas vai ir darbojušies attiecīgajā tirgū

Uzņēmēju atbildes liecina, ka MVU tirgum ir izteika tendence paplašināties - visos tirgus ģeogrāfiskajos segmentos to uzņēmumu skaits, kuru tirgus ir paplašinājies, ir ievērojami lielāks nekā to, kuru tirgus ir sašaurinājies. Visdinamiskākais ir bijis eksporta tirgus - tikai 1/4 uzņēmumu apgrozījums šajā tirgū ir palicis nemainīgs, pie tam ievērojami ir gan to uzņēmumu skaits, kam šis tirgus ir sašaurinājies, gan to uzņēmumu skaits, kam tas ir paplašinājies. Vismazāk paplašiņajies ir vietējais tirgus.

Tiem uzņēmējiem, kuru tirgus bija paplašinājies, tika lūgts nosaukt vienu līdz trīs, viņuprāt, galvenos cēloņus. Rezultāti ranžētā veidā atspoguļoti 40. tabulā.

40. tabula. Tirgus paplašināšanās cēloņi (kāda daļa (%) no tiem, kuru tirgus paplašinājies, minējuši attiecīgo cēloni)

Cēlonis %

Pieaudzis pieprasījums, pirktspēja 53

Investē savā darbībā - uzņēmums ir paplašinājies 31

Kvalitāte ir uzlabojusies 25

Palielinājies sortiments 23

Reklāma 22

Darbs, pašu aktivitāte, pieredze 11

Darbs ar klientu 9

Izstrādāta marketinga stratēģija 9

Lētākas cenas kā citiem 7

Vairāk pieejama informācija par Eiropas tirgu 5

Izveidojies monopols savā nozarē 5

Uzņēmējdarbības vispārējā attīstība 3

Kā galvenais cēlonis (53% gadījumu) tika minēts tas, ka pieaudzis pieprasījums pēc uzņēmēju saražotās produkcijas vai sniegtajiem pakalpojumiem, pieaugusi cilvēku pirktspēja - uzlabojies cilvēku dzīves līmenis. 31% gadījumu tika minēts, ka uzņēmējs investē savā darbībā un ir paplašinājis savu uzņēmumu. Nākamie izplatītākie paplašināšanās cēloņi ir labāka kvalitāte (25%), palielinājies sortiments (23%) un reklāma (22%).

Uzņēmējiem, kuru tirgus bija sašaurinājies, bija jānovērtē sašaurināšanās galvenie cēloņi. Iegūtie rezultāti atspoguļoti 41. tabulā ranžētā veidā. Kā galvenie tirgus sašaurināšanās cēloņi skaidri iezīmējās divas problēmas - iedzīvotāju zemā pirktspēja (65% gadījumu) un augsta konkurence (60%).

41. tabula. Tirgus sašaurināšanās cēloņi (kāda daļa (%) no tiem, kurutirgus paplašinājies, minējuši attiecīgo cēloni)

Cēlonis %

Zema pirktspēja, nav pieprasījuma 65

Augsta konkurence 60

Likumdošana 5

Cenas samazinās 5

Tirgus struktūra izmaiņas 5

Citu valstu lētākā produkcija 2

Augsti nodokļi 2

Politiskā situācija (attiecības ar NVS) 2

Ražošanas apjoms samazinās 2

Pārdošanas problēmas

Visiem uzņēmējiem tika vaicāts, kādas ir galvenās problēmas, pārdodot viņu produkciju un pakalpojumus. Problēmas un grūtības ranžētā veidā atspoguļotas 42. tabulā.

42. tabula. Galvenās pārdošanas problēmas (cik % no atbildējušajiem minējuši attiecīgo problēmu)

Problēmas %

1. Zema pirktspēja 81

2. Citu uzņēmēju konkurence 54

3. Samaksas aizkavēšana 22

4. Reklāmas trūkums 21

5. Augstas transporta izmaksas 14

6. Mazs produkcijas apjoms 13

7. Tirdzniecības vietu trūkums 10

8. Eksporta barjeras (muita, licencēšana) 8

9. Cits 6

10. Zema produkta vai pakalpojuma kvalitāte 1

Visbiežāk minētās pārdošanas problēmas bija zema pirktspēja un citu uzņēmēju konkurence. Zemās pirktspējas pamatā ir vispārējais valsts ekonomiskais stāvoklis, kas veido iedzīvotāju labklājību un pirktspēju. Pēc tam seko problēmas, ko uzņēmēji spētu atrisināt paši saviem spēkiem. Šajā gadījumā eksporta barjeras maz pieminētas tādēļ, ka salīdzinoši neliels izlasē iekļuvušo uzņēmēju skaits nodarbojas ar eksportu.

Uzņēmumu savstarpējās attiecības

Uzņēmumiem nostiprinoties un attīstoties privātajam sektoram, veidojas arī uzņēmumu savastarpējās - biznesa-biznesa tipa attiecības kuras apliecina, ka uzņēmēju vidū pastāv ne tikai konkurences, bet arī sadarbības attiecības kopēju jautājumu kārtošana. Tomēr šis pasūtījums liecina, ka Latvijā sadarbība starp MVU ir visai neaktīva.

43. tabula. MVU sadarbība (% no atbildējušajiem)

Jautājumi Bieži Dažkārt Nesadarbojas Grūti atbildēt

1. Piegādes 65 20 15 0

2. Produkcijas/pakalpojumu kontraktēšana 34 20 36 10

3. Mārketings 16 24 55 4

4. Kārtojot attiecības ar pašvaldībām 15 28 55 1

5. Kārtojot attiecības ar valsts institūcijām 11 23 64 2

6. Grupēšanās pēc ekonomiskām interesēm 5 19 73 3

7. Eksporta tirgus meklējumi 6 14 74 6

8. Vienošanās par tirgus sadali 3 20 75 1

9. Kopēju uzņēmumu veidošana 3 11 84 3

10. Asociāciju veidošana 2 11 85 3

11. Kopējas investīcijas 6 9 87 0

12. Uzņēmumu apvienošanās 1 7 89 3

Regulāra uzņēmēju savstarpējā sadarbība ir novērojama tikai piegāžu, produkcijas un pakalpojumu kontraktēšanas un nedaudz mārketinga ziņā un kārtojot attiecības ar pašvaldībām un valsts institūcijām. Pārējos gadījumos sadarbība ir minimāla.

Attiecības ar pašvaldību un valsts institūcijām

Bizness un valdība ir sabiedrības institūcijas, kas atrodas pastāvīgā mijiedarbībā un atstāj vislielāko iespaidu uz citiem sabiedrības institūtiem. Abas institūcijas ietekmē arī citi sabiedrības aspekti, piemēram, tehnoloģija, vērtības, spiediena grupas, izglītības institūti, patērētāji.

Dažādiem faktoriem ir dažāda ietekme uz biznesu. Piemēram, tehnoloģijai, patērētājiem un cenām - vistiešākā, kamēr valdības ietekme izpaužas netieši caur dažādiem regulējošiem noteikumiem. Tomēr šī ietekme ir vispārēja un, atšķirībā no tehnoloģijas un cenu ietekmes, tā pārsniedz konkrētu uzņēmējdarbības jomu ietvarus un attiecas uz biznesa kopējo institucionālo un likuma vidi.

Biznesa attiecības ar valdību ir komplicētas. Jēdziens "bizness" jeb uzņēmējdarbība ietver plašu aktivitāšu spektru no individuālas uzņēmējdarbības līdz lielām kompānijām. Tas ietver indivīdu un organizāciju darbību ražošanas, pakalpojumu, tirdzniecības un citās jomās vietējos, nacionālos un starptautiskos tirgos. Arī jēdziens "valdība" ietver plašu institūtu, ierēdņu, vadības instrumentu un rīcības veidu kopumu valsts un vietējo pašvaldību līmenī. Valdības institūcijas reprezentē publisku varu un īsteno konkrētu politiku sabiedrības interesēs. Šajā pētījumā uzmanība tika veltīta valdības regulējošai ietekmei un politikai attiecībā uz MVU, kā arī uz mazo uzņēmumu attiecībām ar valdības un pašvaldību institūcijām.

Biznesa un valdības attiecību analīzē parasti izmanto vairākus teorētiskos modeļus. Viens no tiem ir dominantes modelis, kas balstās uz pieņēmumu, ka valdības, biznesa un sabiedrības attiecības ir piramīdveida: sabiedrība ir hierarhiska, vara atrodas neliela skaita ietekmīgu cilvēku un institūcijurokās, politika veidojas virzienā no "augšas uz leju" un lēmumi tiek pieņemti biznesa interesēs. Privātā sektora loma sociālo jautājumu risināšanā (bezdarbs, nabadzība u.c.) ir tēvišķīga vai sliktākajā gadījumā - ekspluatatoriska. Politiskā sistēma ir saplūdusi ar biznesa organizācijām un grupām, un valdības primārais mērķis ir kalpot biznesam. Šādā modelī biznesa un valdības attiecības nonāk biznesa, sevišķi lielo biznesa grupējumu atkarībā un runāt par valdības regulējošo un veicinošo lomu attiecībā pret privāto biznesu, ko tai būtu jāveic visas sabiedrības interesēs, ir visai problemātiski. Saskaņā ar dominantes modeli ekonomiskā un politiskā vara ir saplūdusi un atrodas valdošās elites rokās.

Otrs biznesa un valdības attiecību modelis ir tā saucamais tirgus kapitālisma modelis, kas balstās uz pieņēmumu, ka privātā biznesa uzvedību pirmkārt nosaka ekonomiskie un tirgus spēki, no kuriem bizness gūst attīstības stimulu un kam pievērš galveno uzmanību. Tirgus vide nosaka uzņēmumu rīcību un lēmumu pieņemšanu. Konkrēta uzņēmuma pastāvēšanu attaisno un leģitimizē tirgus sekmes, tādēļ vadītāji uzņēmuma mērķus definē ar peļņas un efektivitātes kategoriju palīdzību. Šādi uzņēmumi akceptē sociālo un politisko vidi, kurā darbojas, ievēro likumus un sociālās normas, taču neuzņemas atbildību par sociālo problēmu risināšanu, ja vien neskar uzņēmuma darbaspēks. Biznesa prasības attiecībā pret valdību ir veidot labvēlīgu sociālo un politisko vidi, kurā uzplaukt tirgum un rūpēties par sociālo jautājumu risināšanu. Tirgus kapitālisma modelī privātais bizness necenšas saaugt ar politisko varu un uzurpēt ietekmi politiskajās institūcijās.

Trešais ir tā saucamais interešu grupu modelis biznesa un valdības attiecībās, saskaņā ar kuru atsevišķu uzņēmumu un privātsektora kopumā situāciju nosaka dažādi sociālie un ekonomiskie aktieri ar to īpašajām interesēm un prasībām - patērētāji, klienti, konkurenti, darbinieki, akcionāri vadītāji, vietējā kopiena, valdība u.c. Šis modelis atbilst liberālai demokrātijai un plurālai sabiedrībai, tas akcentē sabiedrības viedokļa, industriālās demokrātijas un politiskās regulācijas lielo lomu biznesa attīstībā.

Šajā pētījumā iegūtos datus par uzņēmēju attiecībām ar valdības un pašvaldību institūcijām nevar viennozīmīgi interpretēt kāda konkrēta teorētiskā modeļa ietvaros. Jāņem vērā, ka apsekoti tika mazā biznesa uzņēmumi, kuru attiecības ar institūcijām veidojas atšķirīgi no lielajiem biznesa grupējumiem. Kopējais secinājums ir, ka uzņēmēju attiecībās ar valsts un pašvaldību iestādēm pastāv gan partnerības un sadarbības attiecības, gan konflikti un birokrātiski šķēršļi.

Respondentiem tika uzdots jautājums, vai kārtot lietas ar valsts institūcijām ir grūti vai viegli. Atbildes sniegtas 44. tabulā.

44. tabula. Lietu kārtošana valsts institūcijās (% no atbildējušajiem)

Institūcijas Grūta Viegla Nevar atbildēt

Valsts ieņēmumu dienests 39 53 8

Pašvaldība 29 62 9

Sanitāri higiēniskie dienesti 27 46 27

Muita 22 18 60

Uzņēmumu reģistrs 21 68 11

Valsts Zemes dienests 18 24 58

Ugunsdzēsības dienests 17 63 20

Statistikas komiteja 13 61 26

Ministrijas 12 16 72

Tieas 11 13 76

Valsts Nodarbinātības dienests 8 35 58

Redzams, ka pēc uzņēmēju atzinuma vigrūtāk lietas kārtot ir ieņēmumu dienestā un pašvaldībās. Aptuveni puse aptaujāto uzņēmēju (142) nosauca konkrētas iestādes (vienu vai vairākas), ar kurām viņiem ir bijis visgrūtāk sadarboties. Tas nozīmē, ka uzņēmēji atsaucās uz konkrētiem grūtību un problēmu gadījumiem. Šo iestāžu uzskaitījums dots 45. tabulā un tas apstiprina iepriekšējo novērojumu par iestādēm, kurās jautājumu kārtošana un sadarbība ir visproblemātiskākā.

45. tabula. Iestādes, ar kurām visgrūtāk sadarboties (% norāda, kāda daļa no tiem, kas atbildēja uz šo jatājumu, minējuši attiecīgo iestādi)

Iestādes N % Grūtību piemēri un uzņēmēju izteikumi

Valsts ieņēmumu dienests 50 35 • Nav pieejama informācija par nodokļu atvieglojumiem

• VID - cilvēks nāk ar mērķi "atsavināt" konkrētu naudas summu

• Grūtības ar nodokļu sodiem

• Domstarpības ar VID, viņu instrukciju tulkošana

• VID nekad neizskaidro noteikumus

• VID pārāk daudz birokrātisku, lieku procedūru

• Viena darbinieka aplamie paskaidrojumi ļāva citiem darbiniekiem uzlikt soda naudu

• Alkohola licencei beidzās termiņš, nepaspēja iegūt to licenci tajā dienā (nākamajā jau bija), bet alkoholu konfiscēja

Pašvaldība 24 17 • Pašvaldība lika maksāt īri vairāk nekā citiem

• Pašvaldība pie objekta nodošanas pieprasīja ļoti daudz papildu uzziņu

• Pašvaldību institūcijai būvēja objektu un to nespēja samaksāt

• Valsts institūcijās kā pret sienu

• Licenču iegūšana - daudz braukāšanas, dažādas formalitātes

• Daļa no visiem nodokļiem varētu palikt vietējās pašvaldības līmenī, lai būtu ieinteresēti sekmēt uzņēmējdarbību

• Piešķīra māju un atņēma - rajona pašvaldība

• Pašvaldība nerūpējas un nedara solīto

• No pašvaldības saņemot atļauju licencei pieņem pārāk lielas summas

• Tiesājos ar pašvaldību par zemi

Muita 19 13 • Milzīga korupcija muitā

• Muita ļoti birokrātiska

• Lēna jautājumu kārtošana, kravai nācās gaidīt trīs dienas

• Lielas muitas problēmas - kravas stāv, bet skaitītājs griežas

Sanitāri higiēniskie dienesti 15 11

Uzņēmumu reģistrs 9 6

Ugunsdzēsības dienests 6 4

Valsts Zemes dienests 6 4

Policija 4 3

Statistikas komiteja 4 3

Citas 11 8

Minot konkrētus jautājumus, kādos ir bijis visgrūtāk sadarboties, uzņēmēji nosauca atļauju dabūšanu, nodokļu jautājumu kārtošanu, licenču iegūšanu, telpu pirkšanu un īrēšanu, kam sekoja privatizācijas jautājumi, subsīdiju saņemšana un citi. Zīmīgi, ka šie jautājumi sakrīt ar tipiskajām situācijām, kādās uzņēmējiem ir nācies dot kukuļus (skat. nodaļu par korupciju).

46. tabula. Kādus jautājumus kārtot valsts un pašvaldību institūcijās ir grūti un kādus viegli (% no atbildējušajiem)

Jautājumi Grūti Viegli Nevar atbildēt

Vajadzīgo atļauju dabūšana 50 42 8

Nodokļu jautājumu kārtošana 37 52 11

Licenču iegūšana 36 49 15

Telpu pirkšana, īrēšana 32 53 15

Privatizācijas jautājumi 25 19 56

Valsts subsīdiju un finansu atvieglojumu saņemšana 20 11 69

Zemes pirkšana 19 13 68

Uzņēmuma reģistrēšana 16 76 7

Par tipiskajām grūtībām, ar kādām uzņēmēji sastopas pašvaldībās un valsts iestādēs, liecina 47. tabula. Visbiežāk sastopamās grūtības ir lēna jautājumu kārtošana, nepieciešamība atkārtoti ierasties iestādēs. Tālāk seko virkne grūtību, kas saistītas ar ierēdņu nepretimnākošu attieksmi, patvaļu un iestāžu neērtu darba laiku. Raksturīgi, ka visas šīs grūtības ir saistāmas ar iestāžu un ierēdņu kā pakalpojumu sniedzēju darba nepietiekamu efektivitāti un ievirsi uz klientu. Tāpat kā jautājumā par iestādēm, ar kurām grūti sadarboties, arī šajā gadījumā tipiskās grūtības korelē ar kukuļdošanas gadījumiem un kukuļdošanas mērķiem, uzņēmējiem cenšoties šīs grūtības mazināt vai novērst.

47. tabula. Galvenās grūtības saskarsmē ar valsts un pašvaldību iestādēm (% no atbildējušajiem)

Grūtības Bieži Dažkārt Neesmu sastapies Grūti atbildēt

Lēna jautājumu kārtošana 39 41 17 3

Nepieciešamība atkārtoti ierasties iestādēs 42 35 20 3

Ierēdņu nepretimnākoša attieksme 27 39 31 3

Neskaidra jautājumu izskatīšanas kārtība 23 36 35 6

Likumu patvaļīga interpretācija 23 29 39 9

Ierēdņu patvaļa lēmumu pieņemšanā 11 29 51 9

Neērts iestāžu darba laiks 10 27 56 7

Nepamatotu sodu uzlikšana 8 29 56 7

Neoficiāli maksājumi 6 28 58 8

Mājieni par nepieciešamību dot kukuļus 7 27 59 7

Nepamatotas pārbaudes 8 21 63 8

Korupcija

Pētījumā tika iekļauti vairāki jautājumi par neoficiāliem maksājumiem un kukuļiem, kurus uzņēmējiem varētu būt nācies dot valsts un pašvaldību iestādēs. Intervētāji ziņoja, ka uz šiem jautājumiem uzņēmēji atbildēja negribīgi - 13 - 14% respondentu sacīja, ka viņiem ir grūti vai arī viņi nevēlas sniegt atbildi (48. tabula). Līdzīgi izvairīga attieksme bija vērojama vēl vienīgi jautājumā par darbinieku algām. Bez tam, pēc intervētāju novērojuma vairākos gadījumos, kad uzņēmēji bija apgalvojuši, ka nav devuši kukuļus, atbildes konteksts liecinājis, ka tas varētu neatbilst patiesībai. Šis izvairīgums un atsevišķos gadījumos atbilžu falsifikācija varētu būt nedaudz pazeminājusi datus par kukuļdošanas izplatību. Piemēram, atbildi uz neitrālāku jautājumu "ko kukuļdošana palīdzēja atrisināt" sniedza 31% uzņēmēju.

Tomēr visumā dati par korupciju ir ticami, par ko liecina to noturīgums dažādos jautājumos un kontekstos. Tajos gadījumos, kad uzņēmēji izšķīrās sniegt informāciju par kukuļu summām un konkrētiem kukuļdošanas gadījumiem, informācija bija ticama.

48. tabula. Neoficiāla pateicība un maksājumi valsts un pašvaldību iestāžu darbiniekiem

Neoficiāla pateicība, maksājums % izlasē, kuri apgalvo, ka ir devuši % izlasē, kuri apgalvo, ka nav devuši % izlasē, kuriem grūti/nevēlas atbildēt % izlasē, kuri nosauc summu

Nemonetāra pateicība (dāvanas, suvenīri u.c.) 34 53 13 16

Kukulis naudā 20 66 14 10

Saskaņā ar šīs aptaujas rezultātiem 1/3 mazo uzņēmēju apgalvo, ka viņiem ir nācies pielietot nemonetāras pateicības formas - dažādas dāvanas un suvenīrus valsts un pašvaldību iestādēs, kuru visbiežāk sastopamais apmērs ir 5 vai 10 lati, taču vidējā summa vienā transakcijā aptuveni 15 latu. Savukārt 20% uzņēmēju apgalvo, ka viņiem nācies dot kukuļus, kuru visbiežāk fiksētā summa ir 100 lati, bet vidējā summa vienā transakcijā - apmēram 190 latu.

Jautājums par nemonetāru pateicību un kukuļiem fiksēja to izplatību un lielumu, kamēr jautājums par kukuļdošanu konkrētās iestadēs ļāva noteikt kukuļdošanas iespējai visvairāk pakļautās iestādes, kukuļu lielumu un atšķirības dažādās iestādēs, kukuļdošanas mērķus, tipiskos gadījumus un funkcionālo jēgu jeb rezultātu, kas kukulim jāsasniedz. Jāpiezīmē, ka šajos specifiskajos jautājumos, atšķirībā no vispārējā jautājuma par sastapšanos ar kukuļdošanu, uzņēmēji sniedza detalizētāku informāciju un konkrēti nosauktās summas bija nedaudz mazākas. Tas, acīmredzot, liecina, ka runājot par konkrētiem gadījumiem, uzņēmēju sniegtā informācija ir precīzāka, kamēr, atbildot par kukuļdošanu vispār, uzņēmēju nosauktās summas varēja būt paaugstinātas, balstoties uz iepriekšpieņēmumiem par kukuļošanas izplatību.

49. tabula. Kukuļošanas valsts un pašvaldību iestādēs

Iestādes % izlasē, kuri apgalvo, ka ir maksājuši % izlasē, kuri nosauc kukuļa summu

Pašvaldība 12 7

Valsts ieņēmumu dienests 10 4

Muita 8 4

Sanitāri higiēniskie dienesti 7 3

Policija 6 3

Ugunsdzēsības dienests 6 2

Ministrijas 4 2

Valsts Zemes dienests 2 1

Uzņēmumu reģistrs 1 -

Tiesas 1 1

Statistikas komiteja 0,7 -

Valsts Nodarbinātības dienests 0,3 -

71 respondents minēja konkrētus jautājumus un gadījumus, kuru sakarā viņiem ir nācies dot kukuļus. Šie gadījumi atspoguļoti 50. tabulā, no kuras redzams, ka visbiežāk tie saistīti ar atļauju un licenču dabūšanu dažādu jautājumu paātrināšanu.

50. tabula. Jautājumi, kuru nokārtošanai nācies dot kukuļus (% no tiem, kuri devuši kukuļus)

Jautājums N %

Atļauju, licenču dabūšana 21 30

Ātrākai jautājumu risināšanai 9 13

Pasūtījuma saņemšanai 6 8

"Jebkura jautājuma kārtošanai - kur ej, spēj tik maksāt" 6 8

Privatizācija 5 7

Muitas jautājumus kārtošanai 5 7

Soda naudu novēršana 4 5

Nodokļu iekasēšana un atvieglojumu dabūšana 3 4

Pateicība par lēmumu un profilaksei 3 4

Lai novērstu pārbaudes 2 3

Arhitektam 2 3

Telpu īrei 2 3

Kredīta, parāda kārtošanai 2 3

Lai izvairīto no policijas protokola 1 -

Kopā 71 100

Lai gan korupcija grauj biznesa un valdības attiecības un to sabiedrisko leģitimitāti, no uzņēmēju viedokļa kukuļdošanai ir saskatāma funkcionāla jēga, ja kukulis palīdz atrisināt konkrētus jautājumus. 92 respondenti jeb 31% no aptaujātajiem uzņēmējiem sniedza informāciju par to, ko kukulis ir atrisinājis. Šādos kukuļdošanas gadījumos rezultāts parasti ir bijis labvēlīga jautājumu atrisināšana vai paātrināšana.

51. tabula. Ko kukuļa došana palīdzēja atrisināt (% no tiem, kuri devuši kukuļus)

Atrisināja N %

Panāca labvēlīgu jautājuma atrisinājumu 39 42

Paātrināja jautājuma kārtošanu 36 39

Neko īpaši nemainīja 14 15

Cits 3 3

Kopā 92 100

Informācijas vajadzības un avoti

Būtiska loma MVU darbībā ir informācijas pieejamībai un informatīvo pakalpjumu kvalitātei. Uzņēmējiem tika vaicāts, kur viņi iegūst biznesam nepieciešamo informāciju. Sekojošās tabulas demonstrē dažādu informācijas pakalpojumu iestāžu apmeklētību 1997. gadā un uzņēmēju apmierinātību ar tajās iegūto informāciju, kā arī dažādu neformālu informācijas avotu izmantošanas biežumu. Jautājums par apmierinātību ar konkrētiem informācijas avotiem tika uzdots tikai tiem respondentiem, kuri attiecīgo informācijas avotu bija izmantojuši.

52. tabula. Formālu informācijas avotu izmantošana 1997. gadā (% no atbildējušajiem)

Informācijas avoti Apmeklētība (reizes) 1997 Apmierinātība

0x 1x 2 - 5x >5x Apmierināts Neapmierināts

1. Pašvaldība 45 7 25 23 83 17

2. Uzņēmumu reģistrs 68 13 16 4 92 8

3. UAC (Uzņēmējdar. Atbalsta centri) 80 5 10 5 81 19

4. Ministrijas 82 3 10 5 83 17

5. Tirdzniecības un rūpniecības palāta 85 4 6 4 81 19

6. Privatizācijas aģentūra 85 4 8 3 78 22

7. Latvijas Attīstības aģentūra 91 3 4 2 70 30

8. Starptautautiskās organizācijas (Phare, Pasaules banka u.c.) 94 1 4 1 80 20

Kā redzams, galvenie informācijas avoti uzņēmējiem ir pašvaldības, uzņēmumu reģistrs un mazākā mērā Uzņēmējdarbības atbalsta centrs. Pārējās organizācijas tiek apmeklētas minimāli. Jāatzīmē, ka apmierinātības pakāpe ar gūto informāciju visos gadījumos ir augsta.

Liela nozīme informācijas ieguvē ir neformāliem avotiem, it sevišķi partneriem, klientiem, presei, piegādātājiem un ģimenei un draugiem, pie kam iezīmējas tendence, ka uzņēmēji ar šiem neformālajiem informācijas avotiem ir apmierināti lielākā mērā nekā ar formālajiem.

53. tabula. Neformālu informācijas avotu izmantošana 1997. gadā (% no atbildējušajiem)

Informācijas avoti A Konsultāciju skaits 1997 B Apmierinātība

0x 1x 2 - 5x >5x Apmierināts Neapmierināts

1. Partneri un jūsu firmas darbinieki 14 0 11 75 97 3

2. Jūsu klienti 16 2 13 69 97 3

3. Prese 20 1 6 73 92 8

4. Jūsu grāmatvedis 25 1 7 67 97 3

5. Ģimene un draugi 25 0 9 66 96 4

6. Jūsu piegādātāji 26 3 13 58 96 4

7. Citi uzņēmēji 29 1 26 43 94 6

8. Profesionāls žurnāls 50 1 10 39 94 6

9. Tirdzniecības izstādes 51 4 22 23 89 11

10. Jūsu banka 59 5 14 22 89 11

11. Jūsu jurists, advokāts 60 4 14 22 89 11