ATSAUCĒ IETVERT:

Latvija savā ceļā uz Eiropu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 21.11.1997., Nr. 304/305 https://www.vestnesis.lv/ta/id/45898

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Latvija savā ceļā uz Eiropu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 21.11.1997., Nr. 304/305 https://www.vestnesis.lv/ta/id/45898

Paraksts pārbaudītsNĀKAMAIS Latvijas Valsts prezidentam, Rīgā, Pilī Vēl šajā numurā21.11.1997., Nr. 304/305 |

Latvija savā ceļā uz Eiropu

No Finansu ministrijas analīzes

“Latvija ceļā uz Eiropas Savienību”

Baltijas valstis ceļā uz ES: makroekonomiskais aspekts

Prof., Dr.hab. Inna Šteinbuka,

Tautsaimniecības analīzes un fiskālās politikas

departamenta direktore, Finansu ministrija

Pēc Baltijas valstu neatkarības atgūšanas 1991.gadā tika uzsākta visaptveroša reformu programma, lai pārietu no centralizētās plānošanas ekonomikas uz tirgus ekonomiku. Valdības veiktie pasākumi nodrošināja ātru cenu, ārējās tirdzniecības un valūtas maiņas sistēmas liberalizāciju, kā arī privatizācijas procesa attīstību. Pārejas perioda pirmais posms pamatā ir nobeigts: ārējo tirdzniecību un cenas nosaka tirgus, ir radīta relatīvi stabila makroekonomiska vide.

Pilnīga ekonomikas transformācija ir tieši saistīta ar integrēšanos Eiropā. Galvenais mērķis ir veidot ciešākas attiecības ar Eiropas Savienību (ES), un tā īstenošanai tika noslēgti divi līgumi: Brīvās tirdzniecības līgums (1994.gada jūnijs) un Eiropas līgums (1995.gada jūnijs). ES ar tās plašo tirgu un augsto ienākumu līmeni piedāvā Baltijas valstīm labas tirdzniecības iespējas. Iekļūt attīstīto Eiropas valstu saimē ir arī svarīgs politisks mērķis pēc ilgajiem padomju varas gadiem.

Ekonomikas transformācijas gaitā izvēloties stratēģiju, kas virzīta uz modernas, sociāli taisnīgas un vides aizsardzības prasībām atbilstošas tirgus ekonomikas izveidi, kā arī pilnīgu integrāciju ES, tiek veicināta vēlamo rezultātu sasniegšana.

Integrācija ES Baltijas valstīm piedāvā šādas priekšrocības:

augošais Eiropas Savienības īpatsvars Baltijas valstu ārējā tirdzniecībā un dziļāka integrācija augstu ienākumu ES tirgū stimulē tirdzniecības un investīciju pieaugumu;

Baltijas valstu gatavošanās iestāties ES veicina to savstarpējo ekonomisko un tirdzniecības attiecību attīstību, kā arī politikas saskaņošanu Baltijas valstīs.

Integrācijai ar Baltijas un citām Eiropas līgumus noslēgušām Austrumeiropas un Centrāleiropas valstīm jābūt padziļinātai, atceļot pastāvošās tirdzniecības un investīciju plūsmu barjeras esošo brīvās tirdzniecības līgumu ietvaros vai arī slēdzot jaunus līgumus ar tām valstīm, ar kurām Latvijai vēl nav noslēgti tirdzniecības līgumi.

Svarīgs priekšnosacījums valsts integrācijai ES ir izredzes sasniegt pietiekamu likumdošanas harmonizācijas pakāpi un tuvināties ES valstu rādītājiem makroekonomikas jomā.

Šajā rakstā tiek analizēta Baltijas valstu integrācijas ES makroekonomiskā dimensija.

1. Ekonomiskā izaugsme,

ārvalstu tiešās investīcijas, privatizācija

Baltijas valstu attīstības tempi 1996.gadā bija augstāki, nekā tika prognozēts. Visās trijās Baltijas valstīs tika novērots ražošanas apjoma pieaugums. 1996.gadā Baltijas valstu iekšzemes kopprodukta (tālāk — IKP) pieaugums bija 3% — 4% līmenī. Latvijā pēc banku krīzes IKP pieauga straujāk, nekā tas tika paredzēts.

Protams, joprojām vislielākā problēma Baltijas valstu ceļā uz integrāciju ES ir krasa ienākumu līmeņa atšķirība no ES valstīs esošā. Visās Baltijas valstīs ir zems IKP rādītājs uz vienu iedzīvotāju (3 līdz 4 reizes zemāks nekā nabadzīgākajās ES dalībvalstīs), relatīvi neliels ir arī ražošanas apjoma pieaugums.

Iespējams, ka Baltijas valstīs neformālais sektors ir relatīvi lielāks nekā ES dalībvalstīs, tāpēc atšķirība “patiesajos” IKP ir mazāka nekā oficiālajos IKP. Pie tam Baltijas valstis attīstās straujāk nekā tagadējās ES dalībvalstis, tāpēc ar katru gadu atšķirība IKP rādītājos uz vienu iedzīvotāju samazinās. Tomēr uz pārrunu sākumu par iestāšanos ES ienākumu atšķirība Baltijas valstīs un ES joprojām būs ļoti liela. Šī iemesla dēļ radīsies grūtības tādās sfērās kā Eiropas Savienības budžets, darbaspēka kustība, kapitāla kustība u.c.

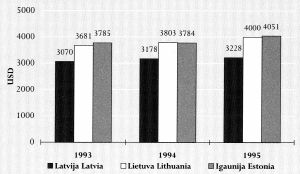

1.att. IKP uz vienu iedzīvotāju Baltijas valstīs pēc pirktspējas paritātes

Avots: Valsts statistikas komiteja. The Baltic states: comparative statistics 1996, 1997.

Baltijas valstis līdzinās Portugālei, Spānijai un Grieķijai tai ziņā, ka to attīstības līmenis ir daudz zemāks par ES vidējo līmeni. Tādēļ, lai pievienošanās ES būtu veiksmīga, vajadzēs paredzēt pārejas periodu kopējā tirgus prasību izpildei, kā arī realizēt politiku, kas sekmētu jauno dalībvalstu attīstību, tādējādi nodrošinot ienākumu līmeņa atšķirību samazināšanos starp esošajām un jaunajām dalībvalstīm.

Vērtējot pašreiz sasniegtos rezultātus, varētu secināt, ka Igaunija attīstās nedaudz veiksmīgāk, ja spriež pēc tās IKP līmeņa.

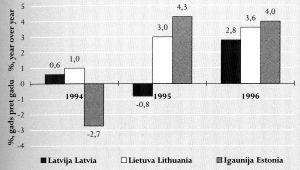

2.att. IKP pieaugums Baltijas valstīs

Avots: Valsts statistikas komiteja. The Baltic states: comparative statistics 1996, 1997.

Iemesls tam ir augstāks ārvalstu tiešo investīciju līmenis, ātrāka vidējo un lielo uzņēmumu privatizācija un liberālāka ārējās tirdzniecības politika, kas veicināja ātrāku rūpniecības pārstrukturēšanu. Ir svarīgi atzīmēt, ka tagadējās makroekonomiskās atšķirības Baltijas valstu starpā ir radušās pārejas perioda sākumā atšķirīgu pieeju izvēles rezultātā (piemēram, atšķirīgas privatizācijas programmas), un pakāpeniski šīs atšķirības izlīdzinās. Vispārējais ekonomiskās attīstības līmenis ir ļoti līdzīgs visās Baltijas valstīs.

Spēki, ka veicina ekonomikas attīstību, ir cieši saistīti ar investīcijām, t.sk. ārvalstu tiešo investīciju pieplūdi. Latvijā un Igaunijā ir relatīvi liberāli likumi ārvalstu investīciju jomā. Faktiski nav nekādu ierobežojumu daļu pirkšanai uzņēmumos, arī zemes tirgus tika pakāpeniski liberalizēts (Latvijā zemes tirgus liberalizācija lielā mērā tika pabeigta līdz ar ievērojamu zemes tirgus liberalizāciju Latvijas lauku apvidos 1996.gada beigās un Latvijas pilsētās — 1997.gada maijā).

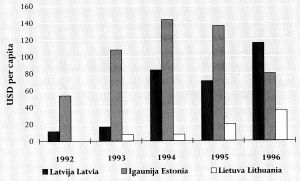

3.att. Ārvalstu tiešās investīcijas (pēc maksājumu bilances datiem) uz vienu iedzīvotāju. (Lai nodrošinātu datu salīdzināmību ar pārējām Baltijas valstīm, tika lietota vienkāršota aprēķināšanas metodika, kura atšķiras no Valsts statistikas komitejas metodoloģijas)

Avots statistikas komiteja. The Baltic states: comparative statistics 1997, International finance statistics, IMF, March 1997

Lietuva nedaudz atpaliek no citām Baltijas valstīm pēc tiešo ārvalstu investīciju likumdošanas liberalizācijas pakāpes, arī nekustamā īpašuma tirgus ir mazāk atvērts ārvalstu investoriem, kas izkaidro mazāku ārvalstu kapitāla ieplūšanu valstī. Tāpat Lietuvas ekonomikas attīstību negatīvi ietekmēja izvēlētā privatizācijas stratēģija — vaučeru privatizācija, kas nespēja piesaistīt jaunu kapitālu tikko privatizētajiem uzņēmumiem.

Visām trim Baltijas valstīm kopīgs ir tas, ka ārvalstu tiešās investīcijas tiek piesaistītas galvenokārt pakalpojumu sektoriem, kas nav pārstāvēti starptautiskajā tirdzniecībā ( non–tradable services ), un ražošanas nozarēm, kas eksportē uz citām Baltijas valstīm un NVS valstīm (piemēram, ķīmisko preču un pārtikas produktu ražošana). Igaunijā liela daļa ārvalstu tiešo investīciju bija saistīta ar privatizācijas programmu. Latvijā ārvalstu tiešo investīciju apjoms pieauga 1994.gadā, kad tika paātrināts privatizācijas process. Liela daļa ārvalstu tiešo investīciju Latvijā ir saistītas ar valsts monopoluzņēmumu privatizāciju: 1994.gadā ārvalstu tiešās investīcijas pārsvarā bija saistītas ar “Lattelekom” privatizācijas projektu. 1997.gadā liels īpatsvars ārvalstu tiešo investīciju ieplūdē būs “Latvijas gāzes” privatizācijas projektam utt.

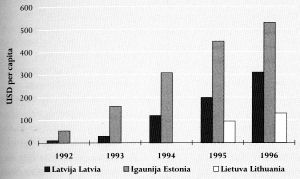

4.att. Uzkrātās ārvalstu investīcijas (pēc maksājumu bilances datiem) uz vienu iedzīvotāju. ( Skat. atsauci pie 3. att.)

Avots statistikas komiteja. The Baltic states: comparative statistics 1997, International finance statistics, IMF, March 1997

Lietuva ir piesaistījusi vismazāko investīciju apjomu, salīdzinot ar citām Baltijas valstīm.

Pēc neliela krituma 1995.gadā (–0,8% salīdzināmajās cenās) IKP pieaugums 1996.gadā bija jau 2,8%. Finansu Ministrija ir izstrādājusi Latvijas ekonomikas un finansu sektora attistības prognozes līdz 2002.gadam. Attīstība varētu noritēt pēc diviem scenārijiem: bāzes scenārija vai paātrināto strukturālo reformu scenārija. Paātrināto strukturālo reformu scenārijā tiek pieņemts, ka valdība spēs atbalstīt nepieciešamo privātā sektora attīstību un ražošanas pārstrukturēšanu. Augsts investīciju, it sevišķi ārvalstu tiešo investīciju, līmenis sekmēs eksporta un importa apjomu strauju pieaugumu. Paredzēts IKP pieauguma palielinājums no 5% 1997.gadā līdz 6% 2002.gadā.

Galvenais uzdevums ir ekonomiskās attīstības veicināšana, piesaistot investīcijas. Latvijā ārvalstu tiešo investīciju apjoms pieaug kopš 1992.gada, tomēr joprojām ir zems salīdzinājumā ar Ungāriju un Čehiju, kas ir izskaidrojams ar strukturālās dabas problēmām. Lai pārvarētu šīs grūtības, ir jāpaātrina privatizācijas process, ir jāturpina pārstrukturēšana, kā arī jāsamazina birokrātiska veida ierobežojumi.

Jāuzsver, ka 1996.gadā iezīmējās pozitīva ekonomiskās attīstības tendence. Latvija pakāpeniski tuvojas Igaunijas līmenim pēc piesaistītām ārvalstu tiešām investīcijām. 1996.gadā ārvalstu tiešo investīciju ieplūde uz vienu iedzīvotāju Latvijā (pēc maksājumu bilances datiem) bija augstāka nekā Igaunijā.

Panākumi ārvalstu tiešo investīciju piesaistīšanā ir cieši saistīti ar progresu privatizācijas jomā. Pārejas perioda sākumā vidējo un mazo uzņēmumu privatizācija norisinājās diezgan lēni, jo valsts īpašuma privatizācija tika veikta decentralizēti. 1994.gadā tika veiktas nepieciešamās izmaiņas likumdošanā un centralizēta valsts uzņēmumu privatizācija, izveidojot Privatizācijas aģentūru. Tika pārņemta Vācijas “Treuhandanstalt” pieredze valsts uzņēmumu privatizācijā, un tagad privatizācijas process Latvijā tiek uzskatīts par vienu no “caurspīdīgākajiem” Austrumeiropā un Centrāleiropā. 1996.gada sākumā tika atcelti ierobežojumi ārzemniekiem iegādāties privatizācijas sertifikātus, kā arī daļas uzņēmumos, kas veicināja investīciju ieplūdi.

Uz šo brīdi Privatizācijas aģentūrai ir nodoti visi privatizējamie uzņēmumi. Līdz 1998.gada vidum ir paredzēts pabeigt privatizācijas procesu.

Sagaidāms, ka Latvija panāks pārējās Baltijas valstis privatizācijas jomā, pateicoties 1994.—1996.gadā ieviestām institucionālajām un likumdošanas izmaiņām. Ir pamats uzskatīt, ka 1997.—1998.gadā arī ārvalstu tiešo investīciju apjoms pieaugs. Visas formalitātes, kas nepieciešamas lielo uzņēmumu privatizācijai, jau ir nokārtotas. Daudziem no šiem uzņēmumiem, tādiem kā, piemēram, “Ventspils nafta”, “Latvijas gāze”, “Latvijas kuģniecība” (Latvijai ir 19.lielākā flote pasaulē), ir stratēģiska nozīme, tāpēc arī ārvalstu investoru interese par šiem uzņēmumiem ir ļoti augsta. Šo uzņēmumu privatizācija attīstīs kapitāla tirgu un piesaistīs vēl lielāku ārvalstu investoru skaitu (jau pēdējo gadu laikā daudzu uzņēmumu akciju cenas pieauga 5 līdz 12 reizes).

Pastāv arī cits faktors, kas rada atšķirības ekonomiskās attīstības līmeņos Baltijas valstīs — banku sistēmas stabilizācija. Faktiski ikviena neatkarību ieguvusi valsts pārdzīvo banku krīzi pārejas perioda sākumā, pēc sākotnējā šī sektora uzplaukuma. Igaunijā banku krīze norisēja jau pirmajos pārejas perioda gados (1993—1994), un tai nebija pārāk lielas ietekmes uz tālāko ekonomikas attīstību. Latvija pārcieta banku krīzi 1995.gadā, un tikai tagad var teikt, ka tās sekas ir pilnīgi pārvarētas un banku sektors atkal strauji attīstās. Lietuvas banku sektoram bija problēmas 1996.gadā, un zināmas nestabilitātes pazīmes ir vērojamas joprojām.

Banku sistēmas atveseļošanās un zemākas kredītu procentlikmes stimulēs iekšzemes investīciju pieaugumu Baltijas valstīs.

Latvijā aizņēmuma procentlikmes kritās no 52% 1994.gadā līdz 35% 1995.gadā. 1997.gada vidū tās svārstījās ap 12—15 procentiem. Kaut arī kredīta procentlikmes Latvijā ir par 2—4 procentpunktiem augstākas nekā Igaunijā, kas ir 1995.gada banku krīzes rezultāts, tām ir tendence kristies.

Šo tendenci pozitīvi ietekmēs augsts kredīta reitings, ko Latvijai piešķīra “Standarts & Poors” (A — reitings ilgtermiņa ieguldījumiem valdības vērtspapīros nacionālajā valūtā). Tas ir ļoti svarīgs indikators, kas pierāda reformu progresu un valdības un Latvijas Bankas izvēlētās politikas pareizību.

Tomēr visās trijās valstīs pastāv strukturālas dabas problēmas, kas joprojām ierobežo kredīta procentlikmju kritumu. Piemēram, pastāv grūtības ar kredītu nodrošinājumu.

2. Māstrihtas kritēriji

Ir pilnīgi skaidrs, ka valstīm, kas pretendē uz dalību Eiropas Savienībā, relatīvi īsā periodā pēc iestāšanās ES jābūt spējīgām izpildīt Māstrihtas līgumā minētās prasības — tā saucamos konverģences kritērijus. Šo kritēriju nozīme ir samērā liela tajā ziņā, ka ES dalībvalstis nav viennozīmīgi vienojušās par nepieciešamo monetārās un fiskālās konverģences sasniegšanas pakāpi pretendentvalstīs, lai varētu iestāties ES.

Māstrihtas kritērijus varētu sadalīt divās grupās (skat. Grzegorz W. Kolodko: Euro-2006. Poland on the Path to European Monetary Union. Institute of Finance. Working papers No.53, 1997, Warsaw).

I. divi fiskālie kritēriji, kas attiecas uz

A. budžeta deficīta līmeni; B. valsts parāda līmeni;

II. trīs monetārie kritēriji, kas attiecas uz

C. inflācijas līmeni; D. valdības vērtspapīru procentu likmi; E. valūtas kursa stabilitāti.

Kritērijs A paredz, ka kopbudžeta deficīts nevar būt lielāks par 3% no IKP. Māstrihtas līgums atļauj īslaicīgi pārsniegt šo limitu pie nosacījuma, ka tiek nodrošināts stabils budžeta deficīta samazinājums. Dublinā parakstītais Stabilizācijas un izaugsmes pakts izvirza pasākumus, kas jāveic valstīm, kuras, pievienojoties Monetārajai savienībai, nespēj noturēt budžeta deficītu 3% robežās.

Kritērijs B nosaka, ka valsts parāds nevar pārsniegt 60% no IKP. Māstrihtas līgums pieļauj augstāku parāda līmeni, ja tas krītas apmierinošos tempos.

Kritērijs C paredz, ka inflācijas rādītājs gada laikā nepārsniedz vairāk par 1,5 procentpunktiem vidējo inflācijas rādītāju trijās ES dalībvalstīs ar visaugstāko cenu stabilitāti.

Kritērijs D paredz, ka procentlikmes valdības ilgtermiņa vērtspapīriem nepārsniedz vairāk par 2 procentpunktiem vidējo rādītāju trijās ES dalībvalstīs ar vislabākiem inflācijas indeksiem.

Kritērijs E paredz, ka attiecīgā valsts piedalās Eiropas valūtas sistēmā vismaz divus gadus un notur nacionālās valūtas apmaiņas kursu atļauto svārstību robežu ietvaros attiecībā pret “centrālo kursu”, ko kopīgi nosaka dalībvalstis.

Protams, konverģences kritēriji ir tikai viena no parametru kopām, kura varētu ietekmēt pievienošanos Eiropas Savienībai, bet katrā ziņā to nevajadzētu novērtēt par zemu. Neatkarīgi no valsts pievienošanas ES tā ir laba politika, veidojot stabilu un prognozējamu vidi biznesa attīstībai, noteikt striktus ierobežojumus fiskālam deficītam un valsts parādam un ierobežot inflācijas spiedienu.

Izvērtējot faktisko Baltijas valstu ekonomisko rādītāju konverģenci ar Māstrihtas kritērijiem, var redzēt, ka visas trīs valstis spērušas galvenos soļus, lai sasniegtu attiecīgās prasības, ierobežojot fiskālā deficīta un valsts parāda līmeni, kā arī iegrožojot inflāciju. Vidējā termiņa skatījumā Baltijas valstīm nevajadzētu rasties problēmām ar konverģences kritēriju pilnīgu izpildi.

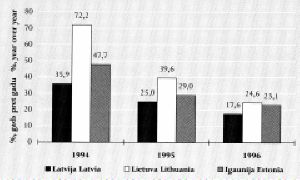

5.att. PCI1 Baltijas valstīs

Avots: Valsts statistikas komiteja. Statistikas gadagrāmata, 1996; Valsts statistikas komiteja. Latvijas statistikas ikmēneša biļetens, 1997. 1997.g. jūnijā PCI (gads pret gadu) bija: Igaunijā — 10,8%, Latvijā — 7,5% un Lietuvā — 7,6%. Avots: Valsts statistikas komiteja. Latvijas tautsaimniecības galvenie rādītāji, Jūlijs, 1997. Baltijas valstu salīdzinošie rādītāji.

Vislielākā uzmanība nenoliedzami ir jāpievērš inflācijas samazināšanas jautājumam. Kaut arī pēc pārejas perioda valstu standartiem inflācijas līmenis Baltijas valstīs ir relatīvi zems, līdz attīstīto valstu līmenim tas vēl nav samazinājies.

Ir pilnīgi skaidrs, ka visās Baltijas valstīs, fiksējot valūtas kursus, valūta bija novērtēta par zemu, un vairākas pazīmes liecina par to, ka cenu pielāgošanās process vēl turpinās visās trijās valstīs.

1.tabula. Konverģences kritēriji: ES un Baltija

Patēriņu Kopbudžeta Valsts Ilgter-

cenu indekss bilance parāds miņa

/ IKP / IKP1 procent-

. . . likmes2

1995 1996 1997 1995 1996 1997 1995 1996 1997 1997

febr.

Vācija 1,8 1,5 1,9 –3,5 –3,9 –3,3 58,1 60,3 61,5 5,6

Francija 1,8 2,0 1,5 –5,0 –4,1 –3,4 52,9 56,4 57,9 5,5

Itālija 5,4 3,9 2,7 –7,1 –7,4 –4,0 125,0 125,1 123,0 7,1

Apvienotā

Karaliste3 2,8 2,9 2,5 –5,5 –4,0 –3,1 47,3 49,2 49,4 7,2

Spānija 4,7 3,5 2,8 –6,6 –4,4 –3,2 65,3 69,3 68,6 6,7

Nīderlande 2,0 2,3 2,6 –4,0 –2,1 –2,0 79,7 78,5 75,7 5,4

Beļģija 1,5 2,0 2,4 –4,2 –3,4 –2,9 133,7 130,2 127,1 5,7

Zviedrija 2,5 0,5 2,3 –7,9 –3,0 –1,7 78,2 78,6 76,0 6,7

Austrija 2,2 1,9 1,9 –5,9 –4,0 –3,0 69,4 70,0 71,1 5,6

Dānija4 2,1 2,1 2,5 –1,9 –1,6 –0,1 72,2 70,0 67,3 6,2

Somija 1,0 0,6 1,3 –5,2 –2,9 –1,9 58,5 58,0 58,7 5,9

Grieķija5 9,3 8,5 6,9 –9,2 –7,6 –5,1 111,8 110,7 107,7 10,9

Portugāle 4,1 3,1 2,7 –4,9 –4,0 –2,9 71,7 71,1 69,6 6,7

Īrija 2,5 1,6 2,2 –2,4 –1,0 –1,6 84,8 76,4 72,3 6,0

Luksemburga 1,9 1,8 2,0 0,4 –0,1 –1,0 6,3 6,7 6,8 5,9

Visa ES6 3,0 2,5 2,3 –5,3 –4,5 –3,2 72,1 73,5 73,3 6,3

Latvija 25,0 17,6 8,5 –3,4 –1,9 –2,2 16,0 14,7 15,9 —

Lietuva7 39,6 24,6 n.a. –2,0 –2,5 n.a. 17,5 21,0 n.a. —

Igaunija7 29,0 23,1 n.a. 0,0 –1,7 n.a. 7,2 8,0 n.a. —

1 Dati par valsts parādu doti uz gada beigām. Dati doti par kopējo parādu (t.i., valsts un pašvaldību), bet iespējams, ka tie pilnībā tomēr neatbilst Māstrihtas līgumā ietvertajai definīcijai.

2 Desmit gadu (vai tuvāka termiņa) valdības obligāciju ienākuma likme.

3 Mazumtirdzniecības cenu indekss.

4 Valdības depozīti centrālajā bankā, valdības īpašumā esošās nevaldības obligācijas un valsts parāds, saistīts ar valsts uzņēmumiem, bija apmēram 20% 1995.gadā.

5 Ilgtermiņa procentlikme ir 12 mēnešu valsts parādzīmju ienākuma likme.

6 ES vidējo inflācijas, fiskālā deficīta un valsts parāda rādītāju aprēķināšanai kā svari izmantoti attiecīgo valstu IKP īpatsvari ES IKP, ņemot vērā atsevišķu valstu IKP pirktspējas paritātes vērtējumu.

7 Avoti: Focus Eastern Europe, Economic & Financial Outlook, Deutsche Morgan Grenfell (izņemot inflāciju 1995. un 1996.g.); Latvijas Republikas Finansu ministrija.

Turpinājums — seko