nozaru dokumenti

Dabas resursu nodokļa nomaksas

kārtība, ievedot videi kaitīgas preces vai produktus un preces

vai produktus videi kaitīgā iepakojumā brīvam apgrozījumam

Latvijas Republikas muitas teritorijā

Apstiprinu

Rīgā 15.04.1997.g.

1. Dabas resursu nodokļa nomaksas

kārtība

Kārtība izstrādāta saskaņā ar likumu "Grozījumi likumā "Par

dabas resursu nodokli"", kurš stājās spēkā 1997.gada

17.janvārī.

Nodokli par videi kaitīgu preču, preču vai produktu videi

kaitīgā iepakojumā ievešanu (importu) aprēķina un maksā brīdī,

kad preces tiek ievestas brīvam apgrozījumam Latvijas Republikas

muitas teritorijā. Nodokļu maksātājs nodokli aprēķina un iemaksā

Valsts ieņēmumu dienesta (turpmāk — VID) noteiktajā budžeta

kontā, uzrādot maksājuma uzdevumā (vai citā maksājumu apliecinošā

dokumentā — ja nodokli maksā skaidrā naudā uz robežas) VID

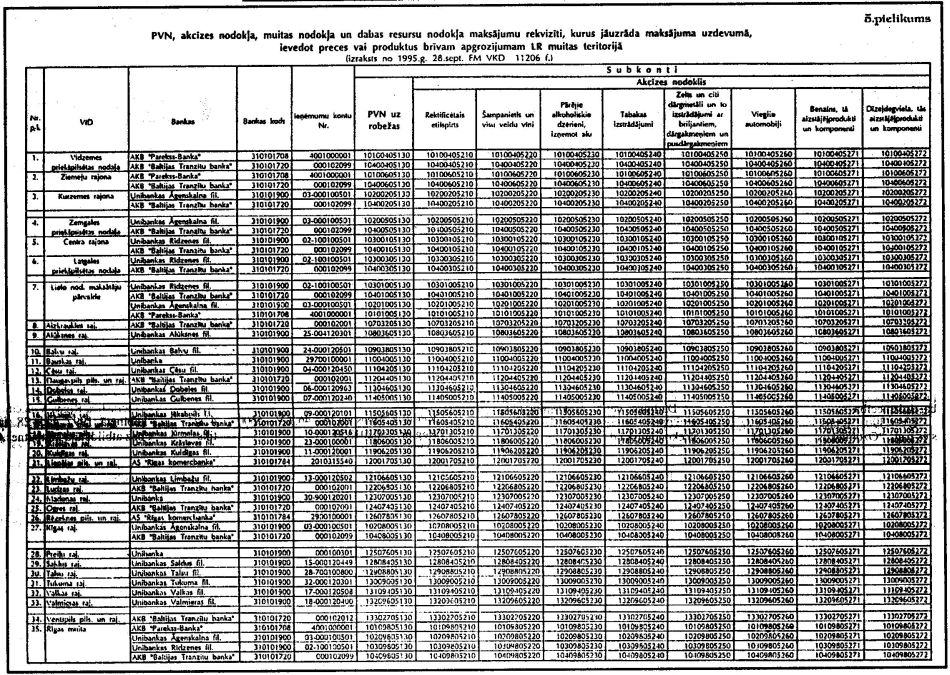

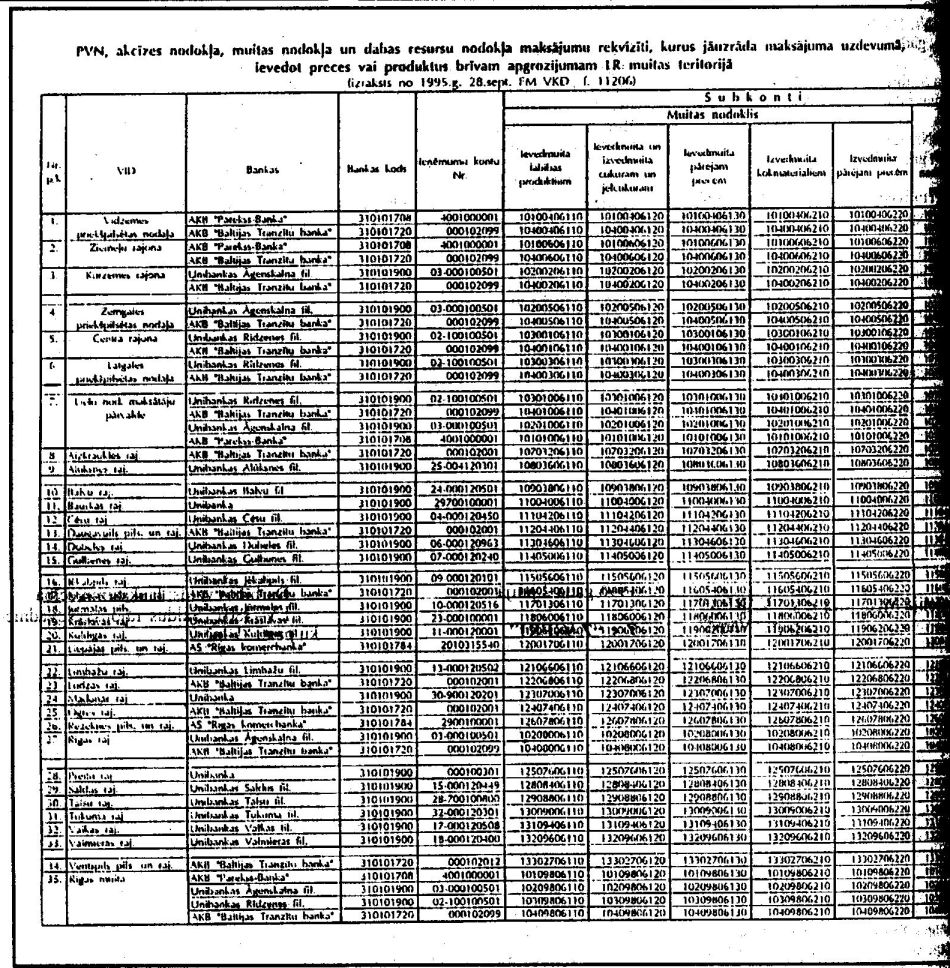

teritoriālās iestādes ieņēmumu subkontu, kur viņš ir reģistrēts

kā nodokļu maksātājs (sk.5.pielikumu — VID iestāžu

subkonti).

Ja samaksa notiek iekšzemē , VID teritoriālā iestāde,

kur nodokļu maksātājs ir reģistrēts, izsniedz izziņu par

samaksāto nodokļa summu, noformējot to pēc parauga 1.pielikumā,

bet, ja maksājuma uzdevumā ir kļūdaini uzrādīts citas VID

teritoriālās iestādes ieņēmumu subkonts, tad izziņu izsniedz tā

VID teritoriālā iestāde, kuras ieņēmumu subkonts uzrādīts

maksājuma uzdevumā. (Šāda kārtība jāpiemēro arī gadījumos, kad

nodokļu maksātājs samaksājis nodokļus, uzrādot Rīgas muitas

ieņēmumu subkontus.)

Ja nodokļu maksātājs pēc izziņas saņemšanas vēlas mainīt

izziņā minēto informāciju (muitas kontroles punkta nosaukumu

u.c.), tad, saņemot jaunu izziņas oriģinālu, iepriekš izdotais

jānodod VID teritoriālajai iestādei, kura izsniegusi izziņu.

Saņemtās izziņas oriģināls nodokļu maksātājam jānodod muitas

kontroles punktā, caur kuru preces tiek ievestas Latvijas

Republikas muitas teritorijā brīvam apgrozījumam.

Saņemot no nodokļu maksātāja izziņu (1.pielikums), muitas

kontroles punkta atbildīgā amatpersona salīdzina izziņā uzrādīto

nodokļa summu ar muitas kravas deklarācijā (VAD) faktiski

noteiktajiem nodokļa apmēriem un aizpilda apstiprinājuma

veidlapu, kas ir noformēta pēc parauga 2.pielikumā.

Ja izziņā uzrādītā samaksātā nodokļa summa:

• ir mazāka par faktiski noteiktajiem nodokļa apmēriem, tad

nodokļa starpība nodokļu maksātājam jāpiemaksā uz robežas;

• ir lielāka par faktiski noteiktajiem nodokļa apmēriem, tad

atlikusī summa paliek uzskaitē VID teritoriālajā iestādē kā

pārmaksa.

Apstiprinājums aizpildāms divos eksemplāros.

Apstiprinājuma oriģinālu ne vēlāk kā trīs dienu laikā muitas

iestāde nosūta VID teritoriālajai iestādei, kura ir izsniegusi

izziņu; kopija paliek muitas iestādē, caur kuru preces tika

ievestas Latvijas Republikas muitas teritorijā brīvam

apgrozījumam.

Ja izziņu par samaksu izsniegusi VID teritoriālā iestāde, kurā

nodokļu maksātājs nav reģistrēts, tad, saņemot no muitas iestādes

apstiprinājumu par dabas resursa nodokļa samaksu, ne vēlāk, kā

trīs dienu laikā tas jānosūta VID teritoriālajai iestādei, kurā

nodokļu maksātājs ir reģistrēts.

2. Pārmaksāto dabas resursu nodokļa

summas apliecinājuma un izmantošanas kārtība

Saskaņā ar likuma "Grozījumi likumā "Par dabas resursu

nodokli"" pārejas noteikumu 1.punktu, grozījumi likuma "Par dabas

resursu nodokli" 4., 5., 9.pantā un 10.panta trešajā daļā

piemērojami nodokļu aprēķinam par periodu no 1996.g.

1.oktobra.

Nodokļu maksātājiem, kuriem saskaņā ar Ministru kabineta

1996.gada 20.jūnija noteikumu nr.210 5.pielikumu ir samaksāts

dabas resursu nodoklis, ievedot videi kaitīgas preces vai

produktus laika posmā no 1996.g. 1.oktobra līdz 1997.g.

7.janvārim (likuma "Grozījumi likumā "Par dabas resursu nodokli"

spēkā stāšanās dienas) un kuriem saskaņā ar minētajiem

grozījumiem ir izveidojusies pārmaksa, pārmaksātās nodokļa summas

ieskaita kā avansa maksājumus līdz 1998.g. 20.janvārim,

nekoriģējot pārējo nodokļu aprēķinus par iepriekšējiem

periodiem.

Lai apliecinātu pārmaksātās summas apmēru, nodokļu maksātājam

jāgriežas VID teritoriālajā iestādē, kur viņš ir reģistrēts kā

nodokļu maksātājs, iesniedzot šādus dokumentus:

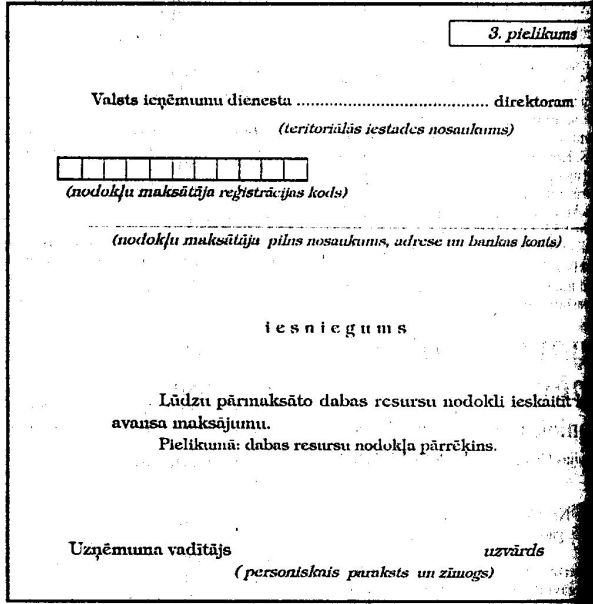

• iesniegumu par pārmaksāto dabas resursu nodokļa

ieskaitīšanu avansa maksājumos, kas noformēts pēc parauga

3.pielikumā;

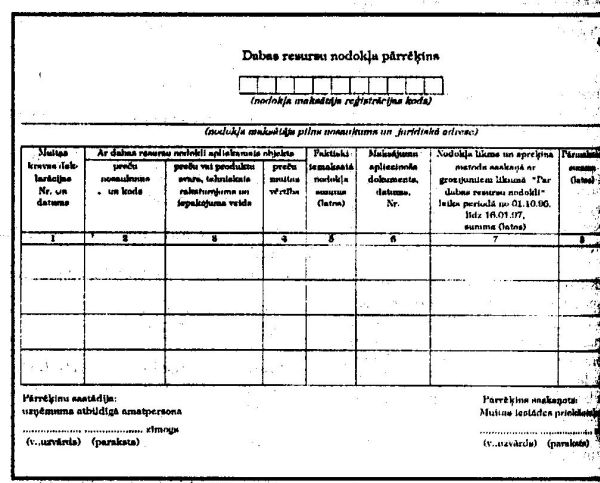

• dabas resursu nodokļa pārrēķinu (sk.4.pielikumu), kas

saskaņots muitas iestādē, kurā tika veikta pilna muitas

kontrole.

• ja pārmaksātā dabas resursu nodokļa summa tiek

apliecināta un nodokļu maksātājs vēlas izmantot to, ievedot

jaunas preces, tad VID teritoriālā iestāde, kur viņš ir

reģistrēts kā nodokļu maksātājs, izsniedz izziņu, kas noformēta

pēc parauga 1.pielikumā.

Turpmākā dokumentu noformēšana notiek saskaņā ar šo norādījumu

1.daļā minēto kārtību.

Valsts ieņēmumu dienesta

ģenerāldirektors A.Sončiks