ATSAUCĒ IETVERT:

Pamats ir. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.03.1998., Nr. 57 https://www.vestnesis.lv/ta/id/31598

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Pamats ir. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.03.1998., Nr. 57 https://www.vestnesis.lv/ta/id/31598

Paraksts pārbaudītsNĀKAMAIS Konkursi Vēl šajā numurā04.03.1998., Nr. 57 |

Pamats ir

No Finansu ministrijas 1998.gada budžeta analīzes

4. Fiskālie rādītāji

4.5. Nodokļu ieņēmumu analīze

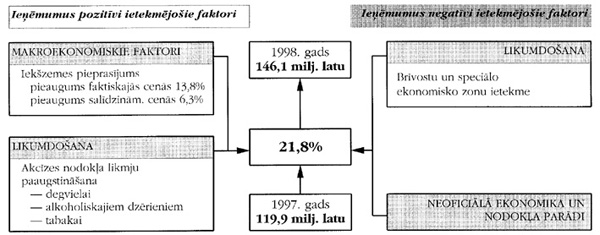

Akcīzes nodoklis

Tomēr šo grozījumu rezultātā 1998. gadā straujš akcīzes nodokļa ieņēmumu pieaugums nav gaidāms, jo likumā arī paredzēts, ka ar nodokli netiek aplikti tie naftas produkti, kuri tiek izmantoti gaisa un jūras satiksmes transportlīdzekļu apgādei, kuri tiek izmantoti fizisko un juridisko personu apgādei, kas naftas produktus (izņemot degvielu) izmanto kā kurināmo katlumājās vai kā kurināmo siltuma enerģijas ieguvei ražošanas tehnoloģiskajā procesā, kā arī, kuri tiek piegādāti uzņēmumiem, kas naftas produktus izmanto izejvielu ražošanas (pārstrādes) tehnoloģiskajā procesā.

Likumā "Par akcīzes nodokli" jau ir noteikts, ka ar 1997. gada 1. janvāri tiek ieviests akcīzes nodoklis stiprajam alum ar etilspirta saturu virs 5,5 tilpumprocentiem. 1997. gada 18. jūnijā pieņemtie grozījumi likumā "Par akcīzes nodokli" paredz samazināt akcīzes nodokļa likmi alum ar etilspirta saturu virs 7,0 tilpumprocentiem, nosakot to 4 lati par vienu hektolitru, bet ar 1998. gada 1. janvāri 4,1 lati par vienu hektolitru. Tomēr 1998. gadā uz akcīzes nodokļa par stipro alu rēķina akcīzes nodokļa ieņēmumu pieaugums netiek plānots, jo Latvijā stipro alu ražo tikai aptuveni 10% no kopējā alus ražošanas apjoma, un iespējams, ka, tā cenai pieaugot, stiprā alus ražošana vispār tiks pārtraukta.

1997. gada 18. jūnija grozījumos likumā "Par akcīzes nodokli" paredzēts ar 1998. gada 1. janvāri paaugstināt stipro alkoholisko dzērienu likmes (no Ls 4,0 uz Ls 4,1 par vienu litru), kā arī cigarešu ar filtru likmes (no Ls 0,0035 uz Ls 0,004 par vienu cigareti), kas var palielināt akcīzes nodokļa ieņēmumus 1998. gadā.

Nodokļa ieņēmumu samazināšanos 1998. gadā var ietekmēt Rīgas tirdzniecības brīvostas, Ventspils brīvostas un Liepājas speciālās ekonomiskās zonas darbība. Lai gan likumos, kas reglamentē uzņēmējdarbību attiecīgajās brīvostās un speciālās ekonomiksās zonās, ietvertās normas neparedz tiešus atvieglojumus, taču noteiktā kārtība, kādā maksājams akcīzes nodoklis var radīt aktivitātes un darbības, kuras tiks slēptas no aplikšanas ar nodokļiem. Šī iemesla dēļ akcīzes nodokļa ieņēmumi 1998. gadā var nedaudz samazināties (aptuveni par 4,1 milj. latu).

Akcīzes nodokļa ieņēmumus ietekmējošie faktori

Kopumā 1998. gadā ar akcīzes nodokli apliekamās bāzes un akcīzes nodokļa likmju paaugstināšanas rezultātā akcīzes nodokļa ieņēmumiem jāpieaug.

1997. gada 18. jūnija grozījumos likumā "Par akcīzes nodokli", paredzēts, ka izdevumus, kas saistīti ar alkohola un tabakas izstrādājumu akcīzes nodokļa marku iegādi ar 1998. gada 1. javāri sedz no valsts budžeta ieņēmumiem no akcīzes nodokļa. Līdz ar to 1998. gadā no akcīzes nodokļa ieņēmumiem 2,3 milj. latu tiks novirzīti akcīzes nodokļa marku iegādei.

4.9. tabula

milj. latu| 1996 | 1997 | 1998 | |

|

fakts |

plāns | ||

| Akcīzes nodokļa ieņēmumi, | |||

| 87,7 | 119,9 | 146,1 | |

| pieaugums faktiskās cenās, % | |||

| pret iepriekšējo gadu | 70,1 | 36,7 | 21,8 |

| pieaugums salīdzināmās cenās, % | |||

| pret iepriekšējo gadu | 44,7 | 26,1 | 13,8 |

| % pret IKP | 3,2 | 3,7 | 3,9 |

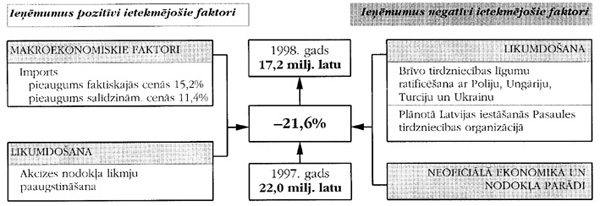

Muitas nodoklis

Latvijā, tāpat kā citās valstīs ar brīvu preču kustību, muitas nodokli izmanto kā vienu no instrumentiem iekšējā tirgus aizsardzībai. Tā fiskālajai lomai kā budžeta ieņēmumu avotam ir pakārtota nozīme. Tāpēc muitas nodokļa ieņēmumiem ir tendence samazināties, to nosaka gan Latvijas noslēgtie līgumi par ārējo tirdzniecību, gan dažādi muitas nodokļa atvieglojumi u.c.

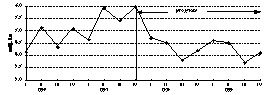

Muitas nodokļa ieņēmumi pa ceturkšņiem,

milj. latu1997. gadā muitas nodokļa ieņēmumi bija 22,0 milj. latu jeb par 35,0% vairāk nekā gada plāns. Muitas nodokļa ieņēmumu pieaugums 1997. gadā izskaidrojams ar ši nodokļa administrēšanas uzlabošanu muitas kontroles punktos.

Muitas nodokļa ieņēmumu samazināšanos 1998. gadā noteiks tirdzniecības tālāka liberalizācija un Latvijas noslēgtie brīvās tirdzniecības līgumi, kā rezultātā ievērojama daļa ievedamo preču netiks aplikta ar muitas nodokli. Tiek plānots ratificēt brīvās tirdzniecības līgumu ar Poliju, Ungāriju, Turciju un Ukrainu (par lauksaimniecības precēm).

Latvija plāno 1998. gadā iestāties Pasaules tirdzniecības organizācijā. Tas nodrošinātu Latvijas Republikai vislielākās labvēlības režīmu tirdzniecībā ar vairāk nekā 129 valstīm, vienlaicīgi, samazinot ievedmuitas nodokļa likmes preču importam no šīm valstīm.

Muitas nodokļa ieņēmumus ietekmējošie faktori

Tā kā 1998. gadā samazināsies gan ar muitas nodokli apliekamo preču apjoms, gan arī tarifi, tad turpinoties pastāvošai tendencei, ieņēmumi no muitas nodokļa 1998. gadā samazināsies. Ieņēmumi no muitas nodokļa 1998. gadā prognozēti 17,2 milj. latu apmērā.

4.10. tabula

milj. latu| 1996 | 1997 | 1998 | |

| fakts | plāns | ||

| Muitas nodokļa ieņēmumi, | |||

| 18,7 | 22,0 | 17,2 | |

| pieaugums faktiskās cenās, % | |||

| pret iepriekšējo gadu | 2,0 | 17,9 | -21,6 |

| pieaugums salīdzināmās cenās, % | |||

| pret iepriekšējo gadu | -13,3 | 8,8 | -26,7 |

| % pret IKP | 0,7 | 0,7 | 0,5 |

4.5.2. Tiešie nodokļi

Tiešo nodokļu īpatsvars iekšzemes kopproduktā 1995. un 1996. gadā svārstījās ap 21% (1995. gadā - 21,1%, bet 1996. gadā - 20,5%). 1997. gadā nodokļu administrēšanas uzlabošanas rezultātā tiešo nodokļu īpatsvars iekšzemes kopproduktā palielinājās un bija 21,1 procents.

1998. gadā tiešie nodokļu (uzņēmumu ienākuma, iedzīvotāju ienākuma, nekustamā īpašuma nodokļa un sociālās apdrošināšanas iemaksu) ieņēmumu īpatsvars iekšzemes kopproduktā samazināsies un būs 19,1% no iekšzemes kopprodukta. Tas, galvenokārt, saistīts ar iedzīvotāju ienākuma nodokļa un sociālās apdrošināšanas iemaksu ieņēmumu pieauguma tempu samazināšanos sakarā ar prognozēto nodarbināto skaita samazināšanos.

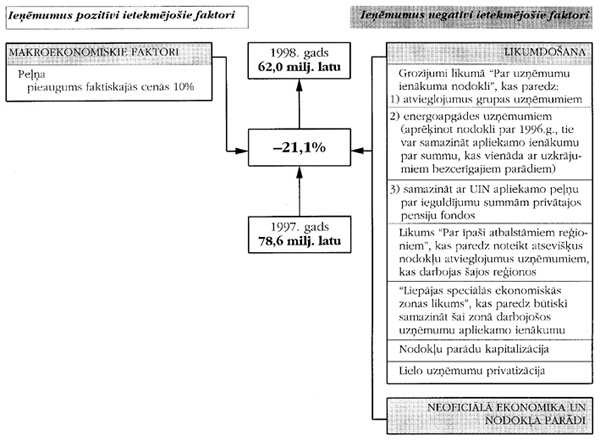

Uzņēmumu ienākuma nodoklis

Uzņēmumu ienākuma nodokļa ieņēmumu tendence liecina par to, ka šī nodokļa ieņēmumi pieaug ļoti lēni, t.i., lēnāk par iekšzemes kopprodukta pieauguma tempiem.

1997. gadā uzņēmumu ienākuma nodokļa ieņēmumi valsts pamatbudžetā bija 78,6 milj. latu jeb par 30,1% vairāk nekā gada plāns. Likumā "Par uzņēmumu ienākuma nodokli" noteiktā maksāšanas kārtība nosaka attiecīgā gada uzņēmumu ienākuma nodokļa dinamiku gada ietvaros. Jāsecina, ka uzņēmumu gada peļņa 1996. gadā ir bijusi augstāka nekā prognozēts, tādēļ uzņēmumu ienākuma nodokļa ieņēmumi 1997. gadā bija daudz lielāki nekā plānots.

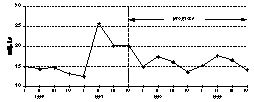

Uzņēmumu ienākuma nodokļa ieņēmumi pa ceturkšņiem,

Uzņēmumu ienākuma nodokļa ieņēmumi prognozēti, ņemot vērā peļņas pieaugumu, nodokļu ieņēmumu dinamiku un iespējamās likumdošanas izmaiņas. Prognozēts, ka 1998. gadā peļņa faktiskās cenās pieaugs par aptuveni 10 procentiem.

1995. gadā tika atcelti 1991. gada 5. novembra likumā "Par ārvalstu ieguldījumiem Latvijas Republikā" iestrādātie nodokļu atvieglojumi ārvalstu uzņēmumiem, kas paredzēja, ka ārvalstu uzņēmumi, sākot ar peļņas ieguves pirmo gadu, bija atbrīvoti no peļņas nodokļa maksājumiem uz diviem gadiem, bet nākamos divos gados peļņas nodokli samazināja par 50%. Daļa no šiem ārvalstu uzņēmumiem tiesības uz nodokļu atvieglojumiem zaudēs tikai 1998. un 1999. gadā. Tomēr, tā kā daudzi no šiem ārvalstu uzņēmumiem bija dibināti ar nolūku samazināt peļņas nodokļa maksājumus, un, beidzoties likumā paredzētajām nodokļu atlaidēm, tie izbeidza savu saimniecisko darbību, tad uz šo nodokļu atvieglojumu atcelšanas rēķina uzņēmumu ienākuma nodokļa ieņēmumu pieaugums 1998. gadā nav gaidāms.

Uzņēmumu ienākuma nodokļa ieņēmumu palielināšanos varētu veicināt nodokļa administrēšanas uzlabošana, bet, tā kā paredzams, ka valstī turpināsies nodokļu parādu kapitalizācija un samazināsies ienākumi no tādiem lieliem nodokļu maksātājiem kā, piemēram, "Latvenergo" (to paredzēts privatizēt līdz 1998. gadam), tas noteiks nodokļa ieņēmumu samazināšanos.

Uzņēmumu ienākuma nodokļa ieņēmumu samazināšanos 1998. gadā var ietekmēt 1997. gada 13. martā pieņemtie grozījumi likumā "Par uzņēmumu ienākuma nodokli", kas paredz, ka no 1997. gada grupas uzņēmumi, kuru savstarpējā līdzdalība sasniedz vismaz 90%, var izlīdzināt peļņu un zaudējumus. Tas nozīmē, ka šo atsevišķo uzņēmumu taksācijas periodā radušos zaudējumus varēs segt no citu šīs grupas uzņēmumu taksācijas periodā gūtās peļņas (samazinot apliekamo ienākumu). Likuma grozījuma mērķis ir atvieglot uzņēmumu saimniecisko darbību, nepiesaistot līdzekļus no ārpuses, kas kopumā varētu uzlabot un atvieglot ārvalstu investoru darbību Latvijā. Šo grozījumu pieņemšanas rezultātā, pēc Ekonomiskās sadarbības un attīstības organizācijas ekspertu sniegtās informācijas, uzņēmumu ienākumu nodokļa ieņēmumi 1998. gadā varētu samazināties apmēram par 5 līdz 10 procentiem.

Sakarā ar to, ka daudziem uzņēmumiem ir izveidojušies lieli nodokļu parādi, kuri apgrūtina saimniecisko darbību, likumā "Par uzņēmumu ienākuma nodokli" ir iestrādāti grozījumi, kas paredz, ka energoapgādes uzņēmumi, aprēķinot nodokli par 1996. gadu, Ministru kabineta noteiktajā kārtībā var samazināt apliekamo ienākumu par summu, kas vienāda ar to grāmatvedībā esošiem uzkrājumiem bezcerīgiem parādiem.

Uzņēmumu ienākuma nodokļa ieņēmumi nedaudz samazināsies arī sakarā ar 1997. gadā pieņemto likumu "Par īpaši atbalstāmajiem reģioniem", kas paredz noteikt nodokļu atvieglojumus uzņēmumiem, kuri darbojas šajos reģionos. Šajā sakarā tiek izstrādāti grozījumi likumā "Par uzņēmumu ienākuma nodokli", kas paredzēs zināmus šī nodokļa atvieglojumus (piemēram, speciālas pamatlīdzekļu norakstīšanas likmes, kas dod iespējas norakstīt pamatlīdzekli ātrākā periodā).

1997. gada 18.martā stājās spēkā likums "Liepājas speciālās ekonomiskās zonas likums", kura normas būtiski paredz samazināt uzņēmumu, kuri darbojas minētā likuma noteiktajā zonā, apliekamo ienākumu. Tādējādi arī šis faktors samazinās uzņēmumu ienākuma nodokļa ieņēmumus budžetā.

No 1997. gada 11. aprīļa spēkā ir likuma "Grozījumi likumā "Par uzņēmumu ienākuma nodokli"" noteikumi, kas paredz samazināt ar uzņēmumu ienākuma nodokli apliekamo peļņu par ieguldījumu summām privātajos pensiju fondos.

Uzņēmumu ienākuma nodokļa ieņēmumus ietekmējošie faktori

Iepriekš minētais noteiks to, ka 1998. gadā uzņēmumu ienākuma nodokļa ieņēmumi salīdzināmās cenās nepieaugs.

4.11. tabula

milj. latu| 1996 | 1997 | 1998 | |

| fakts | plāns | ||

| Uzņēmumu ienākuma nodokļa | |||

| ieņēmumi, | |||

| 57,3 | 78,6 | 62,0 | |

| pieaugums faktiskās cenās, % | |||

| pret iepriekšējo gadu | 20,5 | 37,3 | -21,1 |

| pieaugums salīdzināmās cenās, % | |||

| pret iepriekšējo gadu | 2,5 | 26,6 | -26,3 |

| % pret IKP | 2,1 | 2,3 | 1,7 |

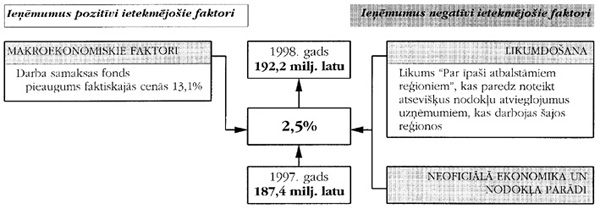

Iedzīvotāju ienākuma nodoklis

Iedzīvotāju ienākuma nodokļa ieņēmumu apjoma pieaugumu vai samazinājumu, galvenokārt, ietekmē tautsaimniecībā nodarbināto skaits, darba samaksa un apgādībā esošo personu skaits, kā arī ar iedzīvotāju ienākuma nodokli neapliekamā minimuma apmērs un nodokļa atvieglojumi un šo faktoru izmaiņas.

Iedzīvotāju ienākuma nodokļa ieņēmumi pa ceturkšņiem,

milj. latu1997. gadā iedzīvotāju ienākuma nodokļa ieņēmumi bez kompensācijas no valsts budžeta pašvaldībām bija 187,4 milj. latu. Jāsecina, ka iedzīvotāju ienākuma nodokļa ieņēmumi 1997. gadam tika novērtēti pārāk optimistiski. Saskaņā ar 1996. gada 19.decembra likumu "Par pašvaldību finansu izlīdzināšanu 1997. gadā" Valsts kasei iedzīvotāju ienākuma nodokļa neizpildes gadījumā bija jākompensē trūkstošā summa (8,7 milj. latu).

Iedzīvotāju ienākuma nodokļa ieņēmumu pieaugumu 1998. gadā, galvenokārt, veicinās darba samaksas fonda pieaugums. Plānots, ka 1998. gadā tautsaimniecībā nodarbināto skaits samazināsies, bet vidējā darba alga gan valsts, gan tautsaimniecības sektorā palielināsies (sk. makroekonomisko rādītāju aprakstu).

Saskaņā ar Finansu ministrijas "Instrukciju par Valsts budžeta projekta izstrādāšanu 1998. finansu gadam", strādājošo, kurus finansē no vispārējo ieņēmumu dotācijas, darba samaksas fonds nedrīkst pārsniegt inflācijas kompensācijai paredzēto 5% izdevumu palielināšanas apjomu. Savukārt strādājošiem, kurus finansē no maksas pakalpojumiem un citiem pašu ieņēmumiem, darba samaksas fondu var palielināt līdz inflācijas kompensācijas līmenim tikai tad, ja attiecīgi ir palielinājušies ieņēmumi no maksas pakalpojumiem.

Iedzīvotāju ienākuma nodokļa ieņēmumi 1998. gadā nedaudz var samazināties sakarā ar 1997. gadā pieņemto likumu "Par īpaši atbalstāmajiem reģioniem", kas paredz noteikt atsevišķus nodokļu atvieglojumus uzņēmumiem, kuri darbojas šajos reģionos.

Prognozējot iedzīvotāju ienākuma nodokli, tika pieņemts, ka 1998. gadā obligātās sociālās apdrošināšanas iemaksu (sociālā nodokļa) likmes un attiecīgi arī likmes proporcija starp darba devēju un darbinieku netiks mainīta, t.i., būs tāda pati kā 1997. gadā, kā arī nemainīsies apgādībā esošo personu skaits, ar iedzīvotāju ienākuma nodokli mēneša neapliekamā minimuma apmērs.

Iedzīvotāju ienākuma nodokļa ieņēmumus ietekmējošie faktori

1998. gadā iedzīvotāju ienākuma nodokļa ieņēmumi tiek prognozēti 192,2 milj. latu apmērā. Sākot ar 1997. gada 1. janvāri, iedzīvotāju ienākuma nodokļa ieņēmumus sadala: 71,6% ieskaitot pašvaldību budžetos un 28,4% ieskaitot Valsts speciālajā veselības aprūpes budžetā.

4.12. tabula

milj. latu| 1996 | 1997 | 1998 | |

| fakts | plāns | ||

| Iedzīvotāju ienākuma nodokļa | |||

| ieņēmumi, | |||

| 153,1 | 187,4 | 192,2 | |

| pieaugums faktiskās cenās, % | |||

| pret iepriekšējo gadu | 14,9 | 22,5 | 2,5 |

| pieaugums salīdzināmās cenās, % | |||

| pret iepriekšējo gadu | -2,3 | 13,0 | -4,2 |

| % pret IKP | 5,5 | 5,7 | 5,1 |

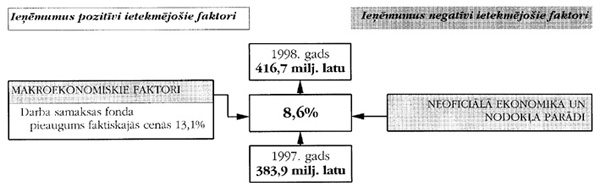

Sociālās apdrošināšanas iemaksas

Sociālo apdrošināšanas iemaksu ieņēmumu pieaugumu vai samazinājumu tāpat kā iedzīvotāju ienākuma nodokļa ieņēmumus ietekmē tautsaimniecībā nodarbināto skaits, kā arī vidējā darba samaksa (vidējā sociālā nodokļa iemaksu alga), sociāli apdrošināto personu skaits un šo faktoru izmaiņas.

1997. gadā sociālā nodokļa ieņēmumi Sociālās apdrošināšanas budžetā būs 383,9 milj. latu, t.i., par 0,2% vairāk nekā gada plāns.

Sociālās apdrošināšanas iemaksu (nodokļa) ieņēmumi pa

ceturkšņiem,

1997. gadā tika izstrādāts likumprojekts "Par valsts sociālo apdrošināšanu". Šis likums stājās spēkā 1998. gada 1. janvārī un līdz ar šī likuma spēkā stāšanos dienu spēku zaudēja likums "Par sociālo nodokli". Tādējādi līdzšinējais sociālais nodoklis turpmāk tiks saukts par obligātajām sociālās apdrošināšanas iemaksām. Bez obligātās sociālās apdrošināšanas no 1998. gada pensiju apdrošināšanai brīvprātīgi varēs pievienoties jebkura persona, kura sasniegusi 15 gadu vecumu un nav pakļauta obligātai sociālai apdrošināšanai Latvijas Republikā.

Likumprojektā "Par valsts sociālo apdrošināšanu" paredzēts, ka pašreiz spēkā esošajā likuma "Par sociālo nodokli" pārejas noteikumos noteiktā sociālā nodokļa likmes samazināšana un sociālā nodokļa proporcijas maiņa starp darba devēju un darba ņēmēju tiks atlikta līdz 2002. gada 1.janvārim, atstājot to 1997. gada līmenī (t.i., kopējā nodokļa likme 37%, no kuras 28% jāmaksā darba devējam un 9% darbiniekam). Šajā likmē nav ieskaitīta darba negadījumu apdrošināšanas iemaksu likme - 0,09%, kas 1998. gadā vēl papildus jāmaksā darba devējam.

Sociālo iemaksu iekasēšanu pozitīvi var ietekmēt nodokļa administrēšanas izmaiņas, t.i., ar 1998. gada 1. janvāri paredzamā Valsts ieņēmumu dienesta sociālās apdrošināšanas iemaksu administrēšanas pārņemšana no Sociālā apdrošināšanas fonda.

Sociālās apdrošināšanas iemaksu ieņēmumus ietekmējošie

faktori

1998. gadā sociālo apdrošināšanas iemaksu ieņēmumi (Sociālās apdrošināšanas budžetā) būs 416,7 milj. latu.

4.13. tabula

milj. latu| 1996 | 1997 | 1998 | |

| fakts | plāns | ||

| Sociālās apdrošināšanas iemaksas | |||

| (nodoklis), | |||

| 325,4 | 383,9 | 416,7 | |

| pieaugums faktiskās cenās, % | |||

| pret iepriekšējo gadu | 12,5 | 18,0 | 8,6 |

| pieaugums salīdzināmās cenās, % | |||

| pret iepriekšējo gadu | -4,3 | 8,8 | 1,5 |

| % pret IKP | 11,8 | 11,7 | 11,1 |

Nodokļi no īpašuma

Nodokļu no īpašuma ieņēmumu prognozēšana ir apgrūtināta, jo īpašuma nodokļi gandrīz nav saistīti ar makroekonomiskiem rādītājiem, kā arī tiem nav sezonāls raksturs. Jau 1996. gadā tika izstrādāts likumprojekts "Par nekustamā īpašuma nodokli". Bija paredzēts, ka šis likums stāsies spēkā ar 1997. gada 1.janvāri un aizvietos līdzšinējos likumus "Par zemes nodokli" un "Par īpašuma nodokli". Tomēr vairāku iemeslu dēļ 1996. gadā Saeimā šo likumprojektu nepieņēma, un tā stāšanās spēkā termiņu pārcēla uz 1998. gada 1.janvāri. Tā vietā Saeimā tika iesniegti grozījumi likumos "Par zemes nodokli" un "Par īpašuma nodokli".

1997. gada 4. jūnijā pieņemtais likums "Par nekustamā īpašuma nodokli", kuram jāstājas spēkā ar 1998. gada 1. janvāri, nosaka, ka laika periodā līdz 1999. gada 31.decembrim nekustamā īpašuma nodoklis būs jāmaksā 1,5% apmērā no nekustamā īpašuma kadastrālās vērtības, ko noteiks Valsts zemes dienests. Likumā arī noteikts, ka tiesības lemt par nodokļa atvieglojumiem būs pašvaldību ziņā, kas varēs atsevišķām nodokļu maksātāju kategorijām atvieglojumus noteikt 90, 50 vai 25% apmērā no nekustamā īpašuma nodokļa summas.

Likumā "Par nekustamā īpašuma nodokli" paredzēts, ka līdz 1999. gada 31.decembrim ēku, būvju un iebūvēto iekārtu vērtība ar nekustamā īpašuma nodokli netiks aplikta. Tāpēc, lai būtiski nesamazinātu pašvaldību ieņēmumus, Saeimā tika pieņemts, ka likuma "Par īpašuma nodokli" darbības laiks jāpagarina, tikai piemērojot koeficientu 0,8.

Prognozēts, ka 1998. gadā, ņemot vērā paredzamās likumdošanas izmaiņas, nodokļu no īpašuma ieņēmumi būs 44,5 milj. latu, no kuriem 24,5 milj. latu plānots iekasēt par nekustamā īpašuma nodokli un 20,0 milj. latu par īpašuma nodokli.

4.14. tabula

milj. latu| 1996 | 1997 | 1998 | |

| fakts | plāns | ||

| Nodokļu no īpašuma ieņēmumi*, | |||

| 31,6 | 41,2 | 44,5 | |

| pieaugums faktiskās cenās, % | |||

| pret iepriekšējo gadu | 22,1 | 30,5 | 8,1 |

| pieaugums salīdzināmās cenās, % | |||

| pret iepriekšējo gadu | 3,9 | 20,3 | 1,0 |

| % pret IKP | 1,1 | 1,3 | 1,2 |

* 1997.gadā zemes un īpašuma nodokļa, bet 1998.gadā nekustamā īpašuma un īpašuma nodokļa ieņēmumi ir skaitīti kopā.

Galvenie makroekonomiskie rādītāji

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

|

Fakts |

Prognoze |

|||||||||

| Iekšzemes kopprodukts (IKP), milj. latu | 2042,6 | 2349,2 | 2768,4 | 3273,3* | 3748,0 | 4224,0 | 4692,6 | 5190,0 | 5722,2 | 6277,3 |

| pieaugums faktiskajās cenās, % | 39,2 | 15,0 | 17,8 | 18,2* | 14,5 | 12,7 | 11,1 | 10,6 | 10,3 | 9,7 |

| pieaugums salīdzināmās cenās, % | 0,6 | -0,8 | 2,8 | 6,2* | 6,2 | 5,8 | 5,2 | 5,2 | 5,3 | 5,2 |

| IKP deflators (gads pret gadu), % | 38,3 | 16,0 | 14,6 | 11,3* | 7,9 | 6,5 | 5,6 | 5,2 | 4,7 | 4,3 |

| PCI (decembris pret decembri), % | 26,3 | 23,1 | 13,1 | 7,0 | 6,8 | 6,3 | 5,4 | 4,9 | 4,3 | 5,0 |

| PCI (gads pret gadu), % | 35,9 | 25,0 | 17,6 | 8,4 | 7,0 | 6,0 | 5,5 | 5,0 | 4,6 | 4,6 |

| Tautsaimniecībā nodarbināto mēn. vid. | ||||||||||

| bruto darba samaksa, lati | 71,87 | 89,50 | 98,73 | 119,7* | 136,41 | 153,57 | 170,66 | 187,56 | 205,83 | 225,72 |

| pieaugums faktiskajās cenās, % | 52,2 | 24,5 | 10,3 | 21,3* | 13,9 | 12,6 | 11,1 | 9,9 | 9,7 | 9,7 |

| pieaugums salīdzināmās cenās, % | 12,0 | -0,4 | -6,2 | 11,9* | 6,5 | 6,2 | 5,3 | 4,7 | 4,9 | 4,8 |

| Sabiedriskajā sektorā nodarbināto mēn. | ||||||||||

| vid. bruto darba samaksa | 77,39 | 98,47 | 110,05 | 131,6* | 147,53 | 163,33 | 179,06 | 194,24 | 210,09 | 226,84 |

| pieaugums faktiskajās cenās, % | 49,4 | 27,2 | 11,8 | 19,6* | 12,1 | 10,7 | 9,6 | 8,5 | 8,2 | 8,0 |

| pieaugums salīdzināmās cenās, % | 10,0 | 1,8 | -5,0 | 10,3* | 4,8 | 4,4 | 3,9 | 3,3 | 3,4 | 3,2 |

| Nodarbinātība, tūkst. iedzīvotāju** | 1083 | 1046 | 1018 | 1012* | 1005 | 999 | 992 | 991 | 990 | 988 |

| Bezdarba līmenis gada beigās, | ||||||||||

| % no ekon. aktīviem iedzīv. | 6,5 | 6,6 | 7,2 | 6,7* | 6,7 | 6,7 | 6,7 | 6,5 | 6,3 | 6,1 |

| Kopbudžeta ieņēmumi, milj. | 736,3 | 981,4 | 1139,3 | 1377,8* | 1467,8 | 1563,6 | 1675,6 | 1814,8 | 1914,6 | 2053,6 |

| Kopbudžeta izdevumi, milj. latu*** | 778,9 | 1049,7 | 1179,2 | 1322,1* | 1474,2 | 1565,2 | 1679,6 | 1821,2 | 1923,7 | 2065,5 |

| Tīrie aizdevumi, milj. latu | 47,8 | 11,5 | 11,9 | 34,4* | 10,6 | 19,5 | 19,9 | 19,5 | 19,5 | 19,5 |

| Fiskālais deficīts, milj. latu % pret IKP | -90,4 | -79,8 | -51,8 | 21,4* | -17,0 | -21,0 | -23,5 | -26,0 | -28,6 | -31,4 |

| kopbudžeta ieņēmumi | 36,0 | 41,8 | 41,2 | 42,1* | 39,2 | 37,0 | 35,7 | 35,0 | 33,5 | 32,7 |

| kopbudžeta izdevumi | 38,1 | 44,7 | 42,6 | 40,4* | 39,3 | 37,1 | 35,8 | 35,1 | 33,6 | 32,9 |

| tīrie aizdevumi | 2,3 | 0,5 | 0,4 | 1,1* | 0,3 | 0,5 | 0,4 | 0,4 | 0,3 | 0,3 |

| fiskālais deficīts | -4,4 | -3,4 | -1,9 | 0,7* | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 |

| Ārējais parāds, milj. latu | 189,0 | 216,6 | 227,4 | 217,5* | 277,8 | 289,4 | 259,4 | 249,0 | 237,2 | |

| iekšējais parāds, milj. latu | 100,4 | 159,8 | 180,8 | 173,4* | 198,4 | 224,3 | 284,3 | 322,7 | 359,9 | |

| Kopējais valdības parāds, | ||||||||||

| milj. latu % pret IKP | 189,0 | 376,4 | 408,1 | 390,9* | 476,2 | 513,7 | 543,7 | 571,7 | 597,1 | |

| ārējais parāds | 9,3 | 9,2 | 8,2 | 6,6* | 7,4 | 6,9 | 5,5 | 4,8 | 4,1 | |

| iekšējais parāds | 4,9 | 6,8 | 6,5 | 5,3* | 5,3 | 5,3 | 6,1 | 6,2 | 6,3 | |

| kopējais parāds | 9,3 | 16,0 | 14,7 | 11,9* | 12,7 | 12,2 | 11,6 | 11,0 | 10,4 | |

| Preču un pakalpojumu eksports, milj. latu | 948,8 | 1101,0 | 1448,0 | 1695,6* | 1982,1 | 2279,5 | 2576,5 | 2912,3 | 3276,3 | 3686,3 |

| pieaugums faktiskajās cenās, % | -11,7 | 16,0 | 31,5 | 17,1* | 16,9 | 15,0 | 13,0 | 13,0 | 12,5 | 12,5 |

| pieaugums salīdzināmās cenās, % | -8,4 | 3,3 | 16,7 | 13,5* | 13,0 | 11,0 | 9,1 | 9,1 | 9,1 | 8,6 |

| Preču un pakalpojumu imports, milj. latu | 906,8 | 1157,8 | 1747,8 | 2093,9* | 2411,2 | 2738,3 | 3039,4 | 3352,4 | 3687,5 | 4056,1 |

| pieaugums faktiskajās cenās, % | 8,5 | 27,7 | 51,0 | 19,8* | 15,2 | 13,6 | 11,0 | 10,3 | 10,0 | 10,0 |

| pieaugums salīdzināmās cenās, % | -0,7 | 1,3 | 36,5 | 12,1* | 11,4 | 10,0 | 7,6 | 7,5 | 7,7 | 7,4 |

| Lata kurss (perioda vidējais) pret ASV dolāru | 0,560 | 0,528 | 0,551 | 0,581* | 0,588 | 0,588 | 0,588 | 0,588 | 0,588 | 0,588 |

| Maksājumu bilances tekošais konts, milj. latu | 112,4 | 103 | -228,8 | -329,7* | -375,7 | -433,4 | -475,6 | -497,2 | -502,3 | -502,7 |

| tekošais konts, % no IKP | 5,5 | 4,4, | -8,3 | -10,1* | -10,0 | -10,3 | -10,1 | -9,6 | -8,8 | -8,0 |

* Novērtējums

** Pārrēķins veikts, pamatojoties uz darbaspēka apsekojumā (veikts atbilstoši SDO metodoloģijai) iegūtajiem rezultātiem, kā arī uzņēmumu pārskatu datiem un atsevišķu nozaru statistisko informāciju.

*** Sākot ar 1997.gadu kopbudžeta ieņēmumi un izdevumi ir uzrādīti konsolidētā veidā.

Nobeigums. Sākums - "LV" 24.02.98., Nr.48/49, "LV" 25.02.98., Nr.50.,

"LV" 26.02.98., Nr.51/52., "LV" 27.02.98., nr.53/54.,

"LV" 03.03.98., Nr.55/56.