ATSAUCĒ IETVERT:

Pamats ir. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 3.03.1998., Nr. 55/56 https://www.vestnesis.lv/ta/id/31557

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Pamats ir. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 3.03.1998., Nr. 55/56 https://www.vestnesis.lv/ta/id/31557

Paraksts pārbaudītsNĀKAMAIS Par ASV Prezidenta un tautas pateicību Vēl šajā numurā03.03.1998., Nr. 55/56 |

Pamats ir

No Finansu ministrijas 1998.gada budžeta analīzes

Turpinājums. Sākums — “LV” 24.02.98., Nr.48/49, “LV” 25.02.98., Nr.50.,

“LV” 26.02.98., Nr.51/52., “LV” 27.02.98., Nr.53/54.

4. Fiskālie rādītāji

4.2. Konsolidētā kopbudžeta analīze

Ņemot vērā Valsts investīciju programmu 1998. gadam, valsts kopbudžeta aizdevumi 1998. gadā prognozēti 30,0 milj. latu apmērā. Pašreiz Latvijā gandrīz visus kopbudžeta aizdevumus veido valdības ārvalstu aizņēmumi, kuri paredzēti aizdevumiem investīcijām uzņēmumos. 1998. gadā nozīmīgākie investīciju projekti būs vienotas speciālo mobilo radiosakaru sistēmas un valsts nozīmes datu pārraides sistēmas izveide Latvijas valsts institūciju vajadzībām, siltumapgādes sistēmu rekonstrukcijas programmām, Pasaules bankas aizdevums Rīgas domei atkritumu izgāztuves projektam u.c.

Paredzēts, ka 1998. gadā nozīmīgākās iekšējās aizdevumu atmaksas būs par VAS “Latvijas gāze” debitoru parādiem, bet ārējās atmaksas par enerģētiku Eiropas rekonstrukcijas un attīstības bankai.

4.3. Valsts konsolidētais budžets

Sākot ar 1997. gadu tiek veidots konsolidētais valsts budžets*, t.i., valsts pamatbudžeta un valsts speciālo budžetu kopējā summa, izslēdzot no ieņēmumu un izdevumu daļas savstarpējos pārskaitījumus starp šiem budžetiem.

* No valsts konsolidētā budžeta ieņēmumiem un izdevumiem 1998. gadā ir izslēgti savstarpējie pārskaitījumi starp valsts pamatbudžetu un speciālajiem budžetiem:

1) valsts pamatbudžeta pārskaitījumi valsts speciālajā budžetā - 17,7 milj. latu;

2) valsts speciālā budžeta pārskaitījumi valsts pamatbudžetam - 50,6 milj. latu.

4.3. tabula

Valsts konsolidētais budžets,

milj. latu1997 1998

fakts plāns

Valsts konsolidētā budžeta ieņēmumi 1 138,1 1 212,5

Valsts pamatbudžeta ieņēmumi 565,4 596,8

1. Nodokļu ieņēmumi 474,8 496,8

2. Nenodokļu ieņēmumi 37,6 32,1

3. Pašu ieņēmumi 53,1 67,9

Valsts speciālo budžetu ieņēmumi 572,7 615,7

Valsts konsolidētā budžeta izdevumi 1 080,4 1 248,1

Valsts pamatbudžeta izdevumi 533,4 630,3

1. Uzturēšanas izdevumi 502,1 572,6

1.1. Kārtējie izdevumi 274,1 306,0

1.2. Procentu maksājumi 30,6 50,6

1.3. Subsīdijas un dotācijas 193,9 208,8

1.4. Pārējie izdevumi 3,6 7,3

2. Kapitālie izdevumi 31,3 57,6

t.sk. investīcijas 20,4 43,0

Valsts speciālo budžetu izdevumi 547,0 617,9

1. Uzturēšanas izdevumi 531,9 583,2

2. Kapitālie izdevumi 15,2 34,7

t.sk. investīcijas 2,2 28,1

Tīrie aizdevumi 34,4 32,2

1. Aizdevumi 67,5 74,1

2. Atmaksas –33,1 –41,9

Fiskālais deficīts vai pārpalikums 23,3 –67,9

4.3.1. Valsts pamatbudžets

1997. gadā pirmo reizi budžeta izdevumi tika plānoti resoru programmu un apakšprogrammu griezumā, kas deva iespēju uzlabot budžeta vadību un ierobežot izdevumus, kā rezultātā 1997. gadā valsts pamatbudžeta ieņēmumi pārsniedza izdevumus par 38,4 milj. latu.

Prognozēts, ka valsts pamatbudžetā 1998. gadā, sakarā ar pievienošanos Pasaules tirdzniecības organizācijai, samazināsies muitas nodokļa ieņēmumi, bet 1999. gadā, sakarā ar privatizācijas procesa noslēgšanos, nenodokļu ieņēmumi. Sīkāk atsevišķie nodokļu veidi tiks aplūkoti turpmāk 4.5. nodaļā.

Paredzēts, ka 1998. gadā valdība turpinās realizēt stingru fiskālo politiku un racionalizēt pamatbudžeta izdevumus. Turpināsies vispārējā budžeta iestāžu veicamo funkciju inventarizācija, likvidējot dublētās funkcijas un nosakot privātam sektoram nododamās funkcijas. Valsts kompetencē paliekošo funkciju veikšana tiks pārskatīta, lai nodrošinātu to maksimālu efektivitāti, kā arī atvieglotu un vienkāršotu administrtīvās procedūras. Tādējādi plānots ierobežot valsts budžeta izdevumus.

Lai noteiktu valsts budžeta izdevumus, valdība katram resoram noteica valsts pamatbudžeta izdevumu “mērķa griestu” apjomu. Katra resora “mērķa griestu” izstrādāšanai ņēma vērā zemu inflācijas pieaugumu 1998. gadā, kā arī budžeta izdevumu (īpaši kārtējo izdevumu) efektivitātes paaugstināšanas apsvērumu, ieviešot taupības režīmu. Tādējādi:

• plānotais kārtējo izdevumu pieaugums 1998. gadā — 3%;

• plānotais darba samaksas fonda pieaugums, salīdzinot ar 1997. gadu, vidēji par 5% pamatā nepārsniedzot maksimāli pieļaujamo štata vienību skaitu;

• tika ņemti vērā arī papildus izdevumi īpaši atbalstāmām programmām un mērķiem (piemēram, funkciju pieaugums saistībā ar ārpolitiskiem mērķiem: iestāšanos Eiropas savienībā, NATO u.tml.).

1998. gadā nozīmīga valsts pamatbudžeta izdevumu daļa — 562,6 milj. latu jeb 86,8% paredzēta ministriju un citu centrālo iestāžu programmu un apkšprogrammu īstenošanai, mērķdotāciju veidā pašvaldībām novirzot 85,3 milj. latu jeb 13,2% no kopējiem valsts pamatbudžeta izdevumiem.

Valsts pamatbudžeta izdevumu daļā ekonomiskajā klasifikācijā 1998. gadā lielākais īpatsvars būs uzturēšanas izdevumiem, no kuriem visvairāk tiks izlietots subsīdijām un dotācijām — 226,1 milj. latu jeb 34,9% no kopējiem pamatbudžeta izdevumiem. Vislielāko īpatsvaru pamatbudžeta subsīdiju un dotāciju izdevumos veido pārskaitījumi citiem budžetiem — 96,8 milj. latu. Pārējie pamatbudžeta izdevumi subsīdijām un dotācijām ietver — dotācijas iedzīvotājiem (68,1 milj. latu), dotācijas budžeta institūcijām (33,1 milj. latu), biedru naudas iemaksas starptautiskās organizācijās (3,1 milj. latu). Salīdzinot ar 1997. gadu, 1998. gadā subsīdiju un dotāciju apjoms palielināts. Izdevumu subsīdijām un dotācijām palielinājums 1998. gadā saistīts ar subsīdiju lauksaimniecībai un valsts budžeta mērķdotāciju pašvaldībām palielināšanu, kā arī maksājumu palielināšanu par līdzdalību starptautiskās organizācijās. Valsts budžeta mērķdotāciju pašvaldībām palielinājums, galvenokārt, saistīts ar pedagoģiskā personāla atalgojumu palielināšanu saistībā ar viņu darba kvalitāti un attiecīgu sociālo apdrošināšanas iemaksu nomaksu, kā arī līdzekļu jaunu speciālo izglītības iestāžu uzturēšanai (1998. gadā paredzēts atvērt piecus bērnudārzus un divas internātskolas) piešķiršanu. Izdevumi maksājumiem par līdzdalību starptautiskās organizācijās palielināti, galvenokārt, lai saglabātu balsstiesības un samaksātu parādu ANO budžetam, kā arī, lai nepieļautu tālāku parāda palielināšanos pārējām ANO organizācijām, kuras iekļautas Ārlietu, Labklājības, Zemkopības un Vides aizsardzības un reģionālās attīstības ministrijas budžetos.

Otrs lielākais uzturēšanas izdevumu postenis ir atalgojumi un darba devēja sociālās apdrošināšanas iemaksas, kas 1998. gadam plānotas 178,0 milj. latu jeb 27,5% no kopējiem pamatbudžeta izdevumiem. Salīdzinot ar 1997. gadu, 1998. gadā atalgojumu un ar tiem saistīto maksājumu apjoms ir palielinājies, kas saistīts, piemēram, ar jaunas atalgojuma sistēmas ieviešanu iekšlietu darbiniekiem no 1998. gada 1.maija, robežsardzes un sardzes pulka profesionalizāciju, izglītības iestāžu pedagoģisko darbinieku un citu darbinieku atalgojuma palielinājumu saistībā ar darba kvalitāti.

Kapitālie izdevumi kustamo un nekustamo īpašuma iegādei, kapitālajiem remontiem, zemes iegādei un investīcijām 1998. gadā paredzēti 58,0 milj. latu apmērā. Investīciju izdevumi, kas ir nozīmīgākā kapitālo izdevumu sastāvdaļa, 1998. gadā paredzēti 1,2% (salīdzinot ar 1997. gadu, investīciju apjoms palielināts par 112,7%).

Administratīvā sadalījumā 1998. gadā nozīmīgāko valsts pamatbudžeta izdevumu daļu paredzēts novirzīt Labklājības, Izglītības un zinātnes, Iekšlietu un Finansu ministrijai — 59,7% no kopējā izdevumu apjoma.

Tā kā 1998. gadā atbilstoši valdības deklarācijai valsts budžeta izdevumos paredzēts palielināt investīciju daļu, tad fiskālais deficīts uz Valsts investīciju programmas īstenošanas rēķina 1998. gadā būs 1,2% no iekšzemes kopprodukta.

4.4. tabula

Valsts pamatbudžets,

milj. latu1996 1997 1998

fakts plāns

Pamatbudžeta ieņēmumi 459,5 586,8 647,4

1. Nodokļu ieņēmumi 407,0 474,8 496,8

1.1. Pievienotās vērtības nodoklis 267,7 288,5 318,5

1.2. Uzņēmumu ienākuma nodoklis 57,3 78,6 62,0

1.3. Akcīzes nodoklis 60,7 83,0 99,1

1.4. Muitas nodoklis 18,7 22,0 17,2

1.5. Pārējie nodokļi 2,7 2,6 —

2. Nenodokļu ieņēmumi 34,7 59,0 82,7

t.sk. pārskaitījumi no citiem budžetiem 1,0 21,4 50,6

3. Pašu ieņēmumi 17,8 53,1 67,9

Pamatbudžeta izdevumi 487,0 548,4 647,9

1. Uzturēšanas izdevumi 464,3 517,1 589,9

t.sk. dotācijas citiem budžetiem 40,6 97,0 103,0

2. Kapitālie izdevumi 22,7 31,3 58,0

t.sk. investīcijas 14,3 20,4 43,4

Tīrie aizdevumi 11,9 34,4 46,2

1. Aizdevumi 67,5 89,9

2. Atmaksas –33,1 –43,7

Fiskālais deficīts vai pārpalikums –39,4 4,0 –46,8

Valsts pamatbudžets,

% no iekšzemes kopprodukta1996 1997 1998

fakts plāns

Pamatbudžeta ieņēmumi 16,6 17,9 17,3

1. Nodokļu ieņēmumi 14,7 14,5 13,3

t.sk. 1.1. Pievienotās vērtības nodoklis 9,7 8,8 8,5

1.2. Uzņēmumu ienākuma nodoklis 2,1 2,4 1,7

1.3. Akcīzes nodoklis 2,2 2,5 2,6

1.4. Muitas nodoklis 0,7 0,7 0,5

2. Nenodokļu ieņēmumi 1,3 1,8 2,2

3. Pašu ieņēmumi 0,6 1,6 1,8

Pamatbudžeta izdevumi 17,6 16,8 17,3

1. Uzturēšanas izdevumi 16,8 15,8 15,7

2. Kapitālie izdevumi 0,8 1,0 1,5

t.sk. investīcijas 0,5 0,6 1,2

Tīrie aizdevumi 0,4 1,1 1,2

1. Aizdevumi 2,1 2,4

2. Atmaksas 1,0 1,2

Fiskālais deficīts vai pārpalikums –1,4 0,1 –1,2

4.3.2. Valsts speciālie budžeti

Latvijas Republikā speciālie budžeti veidojas no Labklājības ministrijas Sociālās apdrošināšanas budžeta, Labklājības ministrijas Valsts speciālā veselības aprūpes budžeta, Vides aizsardzības un reģionālās attīstības ministrijas Vides aizsardzības fonda, Vides aizsardzības un reģionālās attīstības ministrijas Skrundas RLS zemes nomas maksas, Satiksmes ministrijas Valsts autoceļu fonda, Satiksmes ministrijas Ostu attīstības fonda, Satiksmes ministrijas lidostas nodevas fonda, Zemkopības ministrijas Mežsaimniecības attīstības fonda, Zemkopības ministrijas Zivju fonda, Ekonomikas ministrijas Valsts īpašumu privatizācijas fonda, Izglītības un zinātnes ministrijas Speciālā budžeta sporta vajadzībām, Kultūras ministrijas Speciālā budžeta kultūras vajadzībām, Radio un televīzijas padomes speciālā budžeta un Ekonomikas ministrijas Centrālā dzīvojamo māju privatizācijas komisijas.

Valsts speciālo budžetu veido ar valsts pamatbudžetu nesaistīti iezīmēti ieņēmumi, kas paredzēti īpašu izdevumu segšanai un kura līdzekļi izlietojami saistībā ar minētajiem ieņēmumiem.

1998. gadā speciālo budžetu ieņēmumi būs 633,4 milj. latu. Valsts speciālo budžetu ieņēmumu daļu galvenokārt veido ieņēmumi no akcīzes, iedzīvotāju ienākuma un sociālā nodokļa. Šo nodokļu ieņēmumu prognozes aprakstītas 4.5. nodaļā.

Valsts speciālo budžetu izdevumi 1998. gadā paredzēti 668,5 milj. latu, kas ir par 17,6% vairāk kā 1997. gadā.

Ekonomiskajā klasifikācijā nozīmīgu valsts speciālo budžetu izdevumu daļu veido subsīdijas un dotācijas, kas 1998. gadā paredzētas 510,9 milj. latu apmērā jeb 76,4% no kopējiem speciālo budžetu izdevumiem. Tās galvenokārt tiks novirzītas Labklājības ministrijas Valsts speciālā veselības aprūpes budžeta un Sociālās apdrošināšanas, Satiksmes ministrijas Valsts autoceļu fonda un Latvijas Ostu attīstības fonda pasākumu realizācijai. Salīdzinot ar 1997. gadu, 1998. gadā šis izdevumu postenis ir palielināts. Labklājības ministrijas valsts speciālā Sociālās apdrošināšanas budžeta izdevumi ir palielināti par 37,7 milj. latu jeb 9,6%, kas saistīts ar vecuma pensiju saņēmēju skaita palielināšanos, valsts pensiju indeksāciju (1998. gadā šim mērķim paredzēti 10,9 milj. latu), bezdarbnieku apmācību u.c. pasākumiem.

Atalgojumi un darba devēja sociālā nodokļa iemaksas 1998. gadā plānotas 13,2 milj. latu.

Valsts speciālajā budžetā 1998. gadā iekļauti aizdevumi un aizdevumu atmaksas. Ņemot vērā lielo aizdevumu apjomu, 1998. gadā speciālajos budžetos fiskālais deficīts būs 34,5 milj. latu, kas ir 0,9% no iekšzemes kopprodukta.

4.5. tabula

Valsts speciālais budžets,

milj. latu1996 1997 1998

fakts plāns

Valsts speciālo budžetu ieņēmumi 443,7 587,7 633,4

1. Nodokļu ieņēmumi 349,1 476,1 518,3

t.sk. 1.1. Sociālais nodoklis 322,0 383,9 416,7

1.2. Iedzīvotāju ienākuma nodoklis — 55,3 54,6

1.3. Acīzes nodoklis 27,1 37,0 47,1

2. Nenodokļu ieņēmumi 94,6 111,6 115,1

t.sk. pārskaitījumi no citiem budžetiem 1,8 15,0 17,7

Valsts speciālo budžetu izdevumi

(kopā ar tīrajiem aizdevumiem) 449,7 568,4 668,5

1. Uzturēšanas izdevumi 432,6 553,3 633,8

t.sk. dotācijas citiem budžetiem 17,5 32,9 71,6

2. Kapitālie izdevumi 17,0 15,2 34,7

Fiskālais deficīts vai pārpalikums –6,0 19,3 –34,5

Valsts speciālo budžetu ieņēmumi 16,0 18,0 16,9

1. Nodokļu ieņēmumi 12,6 14,5 13,8

t.sk. 1.1. Sociālais nodoklis 11,6 11,7 11,1

1.2. Iedzīvotāju ienākuma nodoklis — 1,7 1,5

1.3. Acīzes nodoklis 1,0 1,1 1,3

2. Nenodokļu ieņēmumi 3,4 3,4 3,1

Valsts speciālo budžetu izdevumi 16,2 17,4 17,8

1. Uzturēšanas izdevumi 15,6 16,9 16,9

2. Kapitālie izdevumi 0,6 0,5 0,9

Fiskālais deficīts vai pārpalikums –0,2 0,6 –0,9

4.3.3. Valsts investīcijas

Saskaņā ar valdības deklarāciju valsts budžeta izdevumos paredzēts palielināt investīciju daļu.

Saskaņā ar Valsts investīciju programmu izdevumi investīcijām — budžeta līdzekļi, pašu ieņēmumi, dāvinājumi, aizdevumi un valsts garantijas — 1998. gadam apstiprināti 177,8 milj. latu, t.i., 4,7% no iekšzemes kopprodukta.

Lai īstenotu valdības Deklarācijā nospraustos mērķus attīstītas sociālās vides veidošanā, plānots veikt 1998. gadā valsts budžeta iestādēs šādus pasākumus:

• realizēt skolu tīkla optimizācijas un skolu modernizācijas programmu;

• turpināt ieslodzīto progresīvās sodu izciešanas sistēmas izveidi;

• muitas kontroles punktu celtniecību, lai nodrošinātu valsts ekonomiskās robežas aizsardzību, paredzot uzlabot fizisko personu, transporta, visu veidu preču un priekšmetu pārvietošanos pār valsts robežai kontroli, kā arī efektīvi iekasējot paredzētos nodokļus un nodevas;

• lai uzlabotu sabiedrības veselību, īstenot progresīvu medicīnisko tehnoloģiju ieviešanu;

• sekmēt kultūras tālāku attīstību un nodrošināt nacionālā kultūras mantojuma saglabāšanu;

• lai optimizētu informācijas uzkrāšanu un apmaiņu valsts līmenī, turpināt valsts nozīmes datu pārraides tīkla izveidi u.c.

Galvenie pamatvirzieni investīcijām, lai attīstītu uzņēmējdarbību, paredzēti:

— enerģētikas sektora pārkārtošana, lai radītu labvēlīgus apstākļus vietējo un reģereneratīvo energoresursu izmantošanai;

— ostu rekonstrukcija, lai pilnveidotu un attīstītu jūras transportu;

— dzelzceļa līniju rekonstrukcija un modernizācija, nodrošinot pasažieru pārvadājumu drošību, kā arī kravu pārvadājumu apjoma pieaugumu;

— valsts nozīmes datu pārraides tīkla attīstību un vienotas speciālo mobilo radiosakaru sistēmas izveidi valsts institūcijām.

Lai sakārtotu pašvaldību infrastruktūru — ūdensapgādi, kanalizāciju, siltumapgādi, valsts investīciju programmā iekļautas arī investīcijas pašvaldībām 35,6 milj. latu apmērā.

4.4. Pašvaldību budžeti

Pašvaldību ienākumi veidojas no nodokļu un nenodokļu ieņēmumiem, valsts dotācijām un pašvaldību speciālo budžetu ieņēmumiem. Laikā no 1994. līdz 1995. gadam pašvaldību ieņēmumu īpatsvars iekšzemes kopproduktā vidēji bija 10%. Neskatoties uz to, ka 1996. gadā pašvaldību nodokļu ieņēmumos vairs netika ieskaitīti apgrozījuma (pievienotās vērtības) un peļņas (uzņēmumu ienākuma) nodokļu ieņēmumi kā tas bija 1994. un 1995. gadā, pašvaldību ienākumu īpatsvars iekšzemes koppdroduktā, salīdzinot ar iepriekšējiem gadiem, nesamazinājās un bija 10,8 procenti.

Tā kā no 1997. gada veselības aizsardzības nodrošināšanas funkcijas no pašvaldībām tika nodotas Valsts speciālajam veselības apdrošināšanas budžetam, daļa no iedzīvotāju ienākuma nodokļa ieņēmumiem (28,4%) attiecīgi tiek ieskaitīta valsts speciālajā budžetā. Līdz ar to 1997. gadā samazinājās pašvaldību nodokļu ieņēmumu īpatsvars iekšzemes koppdroduktā — 5,4%. Tomēr jāatzīmē, ka 1997. gadā palielinātas valsts budžeta dotācijas un mērķdotācijas pašvaldībām, jo no 1997. gada pašvaldībām jānodrošina pirmskolas un vispārizglītojošo skolu pedagoģisko darbinieku darba un sociālā nodokļa samaksa.

1997. gadā pašvaldību budžetu izdevumi pārsniedza ieņēmumus, kā rezultātā pašvaldību budžetos bija fiskālais deficīts 0,1% apmērā no iekšzemes kopprodukta. Pašvaldību budžetu galvenais ieņēmumu avots ir iedzīvotāju ienākuma, zemes un īpašuma nodoklis, bet 1997. gadā iedzīvotāju ienākuma un zemes nodokļa plāns netika izpildīts.

Paredzams, ka pašvaldību ieņēmumu struktūra 1998. gadā būtiski nemainīsies un ka pašvaldības arī turpmāk saņems dotācijas no valsts pamatbudžeta un arī no speciālā budžeta.

Prognozēts, ka pašvaldību budžetu ieņēmumi 1998. gadā būs 341,2 milj. latu, kas ir par 2,4% vairāk kā 1997. gadā.

No kopējiem pašvaldību ieņēmumiem 1998. gadā pašvaldību pamatbudžetā prognozēti 308,2 milj. latu un pašvaldību speciālajos budžetos 33,0 milj. latu.

Pašvaldību pamatbudžetu galvenais ieņēmumu avots ir iedzīvotāju ienākuma nodoklis. Sīkāk atsevišķie nodokļu veidi tiks aplūkoti turpmāk 4.5. nodaļā.

Lai noteiktu pašvaldību budžetu izdevumus 1998. gadam, pamatā tika pielietoti tādi paši pieauguma koeficienti kā valsts budžeta iestādēm, t.i., darbu algu un sociālā nodokļa maksājumu plānotais pieaugums vidēji par 5%, salīdzinot ar 1997. gadu, bet pārējiem izdevumiem par 3 procentiem.

1998. gadā nozīmīgu pašvaldību pamatbudžetu ieņēmumu daļu — 28% veidos valsts budžeta mērķdotācijas pašvaldībām, kas paredzētas 85,3 milj. latu apmērā. Salīdzinot ar 1997. gadu, to apjoms pieaudzis. Tas izskaidrojams ar to, ka 1998. gadā pašvaldību izglītības iestāžu pedagoģisko darbinieku darba algām un sociālo apdrošināšanas iemaksu maksājumiem ir paredzēts mērķdotāciju veidā pārskaitīt 60,9 milj. latu, tādā veidā valdībai sniedzot garantijas izglītības darbinieku atalgojumu nodrošinājumam.

No kopējām mērķdotācijām pašvaldībām izglītībai 1998. gadā, mērķdotācijas specializētām izglītības iestādēm paredzētas 15,6 milj. latu apmērā jeb par 18% vairāk kā 1997. gadā. Tas, galvenokārt, saistīts ar to, ka 1998. gadā paredzēts atvērt 5 jaunus speciālos bērnudārzus bērniem ar fiziskās un garīgās attīstības traucējumiem — Alūksnē, Olainē, Brocēnos, Saldū, Talsos, un 2 speciālās internātskolas — Rīgā un Liepājā. Kopējais audzēkņu skaits specialās izglītības iestādēs pieaugs par 1035 audzēkņiem.

Ņemot vērā to, ka ievērojami pieaudzis kvalitatīvi izstrādāto pašvaldību investīciju projektu skaits, Valsts investīciju programmas ietvaros pilsētām un pagastiem paredzētās mērķdotācijas 5,9 milj. latu apmērā vai par 107,1% vairāk kā 1997. gadā.

Valsts budžeta projektā 1998. gadam tiek paredzēts maksimālais pašvaldību aizņēmumu un garantiju saistību kopējais apjoma pieaugums 37 milj. latu, t.sk. 8 milj. latu paredzot pašvaldību finansu stabilizācijas pasākumiem.

4.6. tabula

Pašvaldību budžeta struktūra,

milj. latu1996 1997 1998

fakts plāns

Pašvaldību budžetu ieņēmumi 299,0* 333,2 341,2

Pašvaldību pamatbudžeta ieņēmumi 229,2 299,8 308,2

1. Nodokļu ieņēmumi 193,1 177,8 186,2

1.1. Iedzīvotāju ienākuma nodoklis

(kopā ar kompensāciju) 157,8 132,2 137,6

1.2. Nodokļi no īpašuma 31,1 41,2 44,5

1.3. Iekšējie nodokļi par precēm un

pakalpojumiem 4,2 4,4 0,6

2. Nenodokļu ieņēmumi 6,9 14,5 15,9

3. Pašu ieņēmumi — 25,5 24,3

Pārskaitījumi no citiem budžetiem 29,2 82,0** 85,3

Pašvaldību speciālo budžetu ieņēmumi 69,8 33,4 33,0

Ieņēmumi no īpašiem mērķiem iezīmētu

līdzekļu avotiem 35,4 21,9 12,0

Pārskaitījumi no citiem budžetiem 34,5 11,5 21,0

Pašvaldību budžetu izdevumi

(kopā ar tīrajiem aizdevumiem) 300,7 335,1 368,6

Pašvaldību pamatbudžeta izdevumi 232,4 303,7 335,6

Pašvaldību speciālo budžetu izdevumi 68,3 31,4 33,0

Fiskālais deficīts –1,7 –1,9 –27,4

Pašvaldību budžeta struktūra,

% no iekšzemes kopprodukta1996 1997 1998

fakts plāns

Pašvaldību budžetu ieņēmumi 10,8 10,2 9,1

Pašvaldību pamatbudžeta ieņēmumi 8,3 9,2 8,2

1. Nodokļu ieņēmumi 7,0 5,4 5,0

1.1. Iedzīvotāju ienākuma nodoklis 5,7 4,0 3,7

1.2. Nodokļi no īpašuma 1,1 1,3 1,2

1.3. Iekšējie nodokļi par precēm un

pakalpojumiem 0,2 0,1 0,02

2. Nenodokļu ieņēmumi 0,2 0,4 0,4

3. Pašu ieņēmumi — 0,8 0,6

Pašvaldību speciālo budžetu ieņēmumi 2,5 1,0 0,9

Ieņēmumi no īpašiem mērķiem

iezīmētu līdzekļu avotiem 1,3 0,7 0,3

Pašvaldību budžetu izdevumi 10,9 10,2 9,8

Pašvaldību pamatbudžeta izdevumi 8,4 9,3 9,0

Pašvaldību speciālo budžetu izdevumi 2,5 1,0 0,9

Fiskālais deficīts –0,1 –0,1 –0,7

Pašvaldību speciālie budžeti tika izveidoti 1996. gadā. Pašvaldību speciālo budžetu ieņēmumi 1997. gadā, salīdzinot ar 1996. gadu, samazinās, jo pašu ienākumi, kas iepriekšējā gadā tika ieskaitīti pašvaldību speciālajā budžetā, no 1997. gada tiek ieskaitīti nenodokļu ieņēmumos. Tādējādi ienākumu pārdales rezultātā palielinās nenodokļu ieņēmumu īpatsvars kopbudžetā un samazinās pašvaldību speciālā budžeta ieņēmumu īpatsvars.

Pašvaldību galvenie speciālie budžeti ir pašvaldību autoceļu (ielu) fonds, pašvaldību vides aizsardzības speciālie budžeti un pašvaldību īpašuma privatizācijas fonds.

Pašvaldību autoceļu (ielu) fondā, tāpat kā Valsts autoceļu fondā, tiek ieskaitīti ieņēmumi no akcīzes nodokļa par degvielu un transportlīdzekļu ikgadējās nodevas. Likums “Par akcīzes nodokli” nosaka, ka akcīzes nodokļa ieņēmumi no degvielas (50%) ieskaita Valsts autoceļu fondā. Valsts a/s «Latvijas dzelzceļš» ieskaita 50% no akcīzes nodokļa par dīzeļdegvielu, kas izlietota veicot dzelzceļa pārvadājumus, t.i., 1998. gadā — 9% no Valsts autoceļu fonda ieņēmumiem. Pēc atskaitījumu izdarīšanas valsts a/s «Latvijas dzelzceļš» 73% paredzēts izlietot valsts autoceļu uzturēšanai un remontam, bet atlikušie 27% jāieskaita pašvaldību autoceļu (ielu) fondos pašvaldību ceļu uzturēšanai un remontam. Savukārt 1995. gada 13. jūnija noteikumos Nr. 149 noteikts, ka pašvaldību autoceļu (ielu) fondos jāieskaita 30% no transportlīdzekļu ikgadējās nodevas ieņēmumiem.

Pašvaldību vides aizsardzības speciālajos budžetos ieskaita 60% no dabas resursu nodokļa maksājumiem par dabas resursu ieguvi vai vides piesārņošanu limitos noteiktajos apjomos.

Pašvaldību īpašuma privatizācijas fonda ieņēmumus, saskaņā ar 1992. gada 9. decembra likumu “Par valsts un pašvaldību īpašuma privatizācijas fondiem”, veido līdzekļi, kas iegūti no valsts un pašvaldību dzīvojamo māju pārdošanas (60% no ieņēmamām summām); no pašvaldību īpašuma objektu (izņemot dzīvojamās mājas) privatizācijas, izņemot 10%, kas ieskaitāmi Valsts īpašuma privatizācijas fondā, un 10% no līdzekļiem par attiecīgās pilsētas vai pagasta teritorijā esošu valsts īpašuma privatizāciju.

4.5. Nodokļu ieņēmumu analīze

4.5.1. Netiešie nodokļi

Netiešie nodokļi (pievienotās vērtības, akcīzes un muitas nodoklis) 1997. — 1999. gadā veidos aptuveni 13% no iekšzemes kopprodukta. Kā jau tika minēts, Latvijā, piemērojoties Eiropas savienības prasībām, pakāpeniski lielāks uzsvars tiek likts uz netiešo nodokļu palielināšanu (1995. gadā netiešo nodokļu ieņēmumu attiecība pret iekšzemes koppdroduktu bija 12,3%, bet 1996. gadā - 13,5%). 1998. un 1999. gadā tiks palielinātas akcīzes nodokļa likmes un ar nodokli apliekamā bāze, iespējams, tiks atcelti atsevišķi pievienotās vērtības nodokļa atvieglojumu veidi. Muitas nodokļa ieņēmumi sakarā ar tirdzniecības liberalizāciju samazināsies.

Pievienotās vērtības nodoklis

Pievienotās vērtības nodokļa ieņēmumu tendence rāda, ka šis nodoklis ar katru gadu pieaug. Ieņēmumu pieaugumu pozitīvi ietekmē mazumtirdzniecības apgrozījuma, cenu un importa apjoma pieaugums, kā arī kopš 1996. gada akcīzes nodokļa likmju palielināšana.

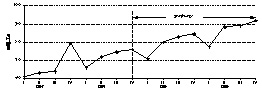

1997. gadā pievienotās vērtības nodokļa ieņēmumi valsts pamatbudžetā bija 288,5 milj. latu jeb par 1,2% mazāk nekā gada plāns.

Pievienotās vērtības nodokļa ieņēmumi pa ceturkšņiem, milj. latu

Prognozējams, ka 1998. gadā, salīdzinājumā ar iepriekšējo gadu, pievienotās vērtības nodokļa ieņēmumi faktiskās cenās palielināsies par 10,4 procentiem.

Prognozējot pievienotās vērtības nodokļa ieņēmumus, ņemts vērā tāds makroekonomisks rādītājs kā iekšzemes pieprasījums (iekšzemes pieprasījums ir starpība starp iekšzemes kopprodukta un preču un pakalpojumu eksporta vērtību, kurai pieskaitīta preču un pakalpojumu importa vērtība). Tā kā 1998. un 1999. gadā iekšzemes pieprasījums salīdzināmās cenās pieaugs (vidēji par 6,0%), un prognozētais importa apjoma pieaugums ir lielāks par prognozēto eksporta apjoma pieaugumu, tad pie pārējiem vienādiem nosacījumiem pievienotās vērtības nodokļa ieņēmumiem jāpieaug.

Pievienotās vērtības nodokļa likumdošana pamatā atbilst ES 6.direktīvas prasībām, bet tajā pašā laikā ar Direktīvu ir pretrunā atsevišķi ierobežojumi priekšnodokļa (priekšnodoklis ir summa, ko preču piegādātājs vai pakalpojumu sniedzējs samaksājis kā pievienotās vērtības nodokli par precēm un pakalpojumiem, ko tas iegādājies vai saņēmis, lai nodrošinātu savu saimniecisko darbību. Valsts ieņēmumu dienestā reģistrētām ar nodokli apliekamām personām ir tiesības nodokļu deklarācijā no budžetā maksājamā pievienotās vērtības nodokļa atskaitīt šo priekšnodokli) atskaitījumiem un likuma normas, kas nosaka vairākus ES neparedzētus nodokļa atvieglojumus (piemēram, atvieglojumus komunālajiem pakalpojumiem, masu informācijas līdzekļiem, grāmatu izdošanai, kinofilmu izplatīšanai). Tāpēc, lai novērstu pastāvošās nepilnības likumdošanā, ir izstrādāts likumprojekts “Par grozījumiem likumā “Par pievienotās vērtības nodokli””, kas 1997. gada 1. augustā tika akceptēts Ministru kabineta komitejas sēdē, un ir paredzēts, ka tas, pēc pieņemšanas Saeimā, stāsies spēkā ar 1998. gada 1. janvāri. Atceļot minētos pievienotās vērtības nodokļa atvieglojumu veidus, nodokļa ieņēmumu pieauguma tempi 1998. gadā varētu palielināties, savukārt atsevišķu ierobežojumu priekšnodokļa atskaitījumiem atcelšana varētu samazināt šī nodokļa ieņēmumus.

Nodokļa ieņēmumu samazināšanos 1998. gadā var ietekmēt Rīgas tirdzniecības brīvostas, Ventspils brīvostas un Liepājas speciālās ekonomiskās zonas darbība. Lai gan likumos, kas reglamentē uzņēmējdarbību attiecīgajās brīvostās un speciālās ekonomiskās zonās, ietvertās normas neparedz tiešus atvieglojumus, taču noteiktā kārtība, kādā maksājams pievienotās vērtības nodoklis, var radīt aktivitātes un darbības, kuras tiks slēptas no aplikšanas ar nodokļiem. Pievienotās vērtības nodokļa atlaides speciālajās ekonomiskajās zonās ir paredzēts piemērot attiecībā uz ieguldījumiem esošajā infrastruktūrā un nekustamajā īpašumā, ko veiks zonu pārvalde vai citas personas pēc tās pasūtījuma. Sakarā ar iepriekš minētiem iemesliem, pievienotās vērtības nodokļa ieņēmumi 1998. gadā varētu samazināties aptuveni par 8,9 milj. latu.

Pievienotās vērtības nodokļa ieņēmumu pieaugumu ietekmēs akcīzes nodokļa likmju palielināšana.

Pievienotās vērtības nodokļa ieņēmumus ietekmējošie faktori

Kopumā 1998. gadā ieņēmumi no pievienotās vērtības nodokļa prognozēti 318,5 milj. latu apmērā.

4.7. tabula

1996 1997 1998

fakts plāns

Pievienotās vērtības nodokļa

ieņēmumi, milj. latu 267,7 288,5 318,5

pieaugums faktiskās cenās, %

pret iepriekšējo gadu 21,7 7,8 10,4

pieaugums salīdzināmās cenās, %

pret iepriekšējo gadu 3,5 –0,6 3,2

% pret IKP 9,7 8,8 8,5

Akcīzes nodoklis

Sākot ar 1996. gadu, piemērojoties Eiropas savienības prasībām, pakāpeniski tiek paaugstinātas akcīzes nodokļa likmes. Tāpēc akcīzes nodokļa ieņēmumiem ir tendence pieaugt.

Akcīzes nodokļa ieņēmumus tāpat kā pievienotās vērtības nodokļa ieņēmumus ietekmē līdzīgi makroekonomiskie faktori, t.i., iekšzemes pieprasījuma, kā arī ar akcīzes nodokli apliekamo preču importa apjoma pieaugums.

Akcīzes nodokļa ieņēmumi pa ceturkšņiem, milj. latu

1997. gadā kopējie akcīzes nodokļa ieņēmumi bija 119,9 milj. latu jeb par 5,9% mazāk nekā gada plāns. 1997. gada plāns netika izpildīts, jo akcīzes nodokļa degvielai likmju paaugstināšana radīja nevienmērības nodokļa iekasēšanā, pie tam akcīzes nodokļa ieņēmumi par degvielu liecina, ka tie neatbilst degvielas patēriņa tendencēm (akcīzes nodokļa par degvielu plāns tika izpildīts tikai par 76,4%).

Akcīzes nodokļa ieņēmumu pieaugums sagaidāms sakarā ar akcīzes nodokļa likmju izmaiņām. Jāņem vērā, ka akcīzes nodokļa likmju izmaiņas var radīt nevienmērības nodokļa iekasēšanā, jo, kā tas bija redzams 1996. gadā, nodokļu maksātāji pirms likmju paaugstināšanas cenšas ievest Latvijā degvielas krājumus, tādējādi palielinot nodokļa ieņēmumus pirms likmju palielināšanas un samazinot turpmākajos mēnešos.

1997. gada 13.novembrī pieņemtais likums “Par akcīzes nodokli naftas produktiem” paredz ar akcīzes nodokli aplikt ne tikai benzīnu, dīzeļdegvielu un petroleju (apliek no 1997. gada 1.jūlija), bet arī no 1998. gada 1. janvāra degvieleļļu un naftas gāzes. Pie tam likums nosaka, ka degvieleļļas, naftas gāzes un to aizstājējproduktu un komponentu akcīzes nodokļa likmes, tāpat kā benzīna, dīzeļdegvielas un petrolejas likmes, līdz 2001. gadam pakāpeniski tiks palielinātas.

4.8. tabula

Likumā paredzētās naftas produktu likmes 1998. — 2001. gadā,

Ls par 1000 litriem

Sākot ar .

1997. 1998. 1999. 2000. 2001.

gadu gadu gadu gadu gadu

Svinu nesaturošam benzīnam 120 140 160 180 200

Svinu saturošam benzīnam 130 160 190 210 230

Dīzeļdegvielai* 80 100 130 160 170

Petrolejai* 80 100 130 160 170

Degvieleļļai (1000 kg)* — 2 130 160 170

Naftas gāzēm (1000 kg) — 10 30 50 70

* Naftas produktiem, kurus izmanto kā kurināmo, ar 1999. gada 1. janvāri notekta cita likme: petrolejai un dīzeļdegvielai, to aizstājējproduktiem un komponentiem par 1000 litriem - Ls 13; degvieleļļai tās aizstājējproduktiem un komponentiem par 1000 kg - Ls 10.

* Šajā tabulā 1996. gada pašvaldību budžetu ieņēmumos ietverts iedzīvotāju ienākuma nodokļa atlikums uz 1997. gada 1. janvāri.

** Pārskaitījumos no citiem budžetiem ietverta arī iedzīvotāju ienākuma nodokļa plāna neizpildes kompensācija.