ATSAUCĒ IETVERT:

Paskaidrojumi par Valsts budžetu 1999.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 26.01.1999., Nr. 21/22 https://www.vestnesis.lv/ta/id/21250

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Paskaidrojumi par Valsts budžetu 1999.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 26.01.1999., Nr. 21/22 https://www.vestnesis.lv/ta/id/21250

Paraksts pārbaudītsNĀKAMAIS Šī diena ir Latvijas starptautiskās atzīšanas diena. 26.janvāris vakardienas, šodienas, rītdienas dimensijās Vēl šajā numurā26.01.1999., Nr. 21/22 |

Paskaidrojumi

Par Valsts budžetu 1999.gadam

Sagatavoti Finansu ministrijā.

Akceptēti Ministru kabineta 1999.gada 18.janvāra sēdē.

Nosūtīti 7. Saeimai izskatīšanai 1999.gada 18.janvārī.

Saturā

1. Makroekonomiskā attīstība

1.1. Pašreizējā ekonomiskā situācija

1.2. Ekonomiskās politikas mērķi

1.3. Makroekonomiskās attīstības scenārijs

1.3.1. IKP no izdevumu viedokļa

1.3.2. Ražošanas struktūra

1.3.3. Demogrāfiskās tendences, nodarbinātība, bezdarbs, ienākumu politika

1.3.4. Maksājumu bilance un ārējā tirdzniecība

1.3.5. Inflācija

1.3.6. Monetārais sektors

1.3.7. Valsts parāds

1.3.8. Scenārija izpildes nozīmīgākie riski

Galvenie makroekonomiskie rādītāji

IKP nozaru griezumā

IKP izlietojums

IKP ienākumu griezumā

Maksājumu bilance, miljonos latu

Maksājumu bilance, % no IKP tekošajās cenās

Valsts parāds 1996. - 2003. g.

Valsts ārējā parāda prognoze 1999 - 2003

Kredītu izmaksājamās summas un ārējā parāda apkalpošanas maksājumi, 1999 - 2003

2. Valsts fiskālā politika

2.1. Pašreizējās fiskālās situācijas apskats

2.2. Krievijas krīzes iespaids uz budžeta ieņēmumiem

2.3. Likumdošanas un strukturālo reformu izmaiņu ietekme uz budžetu

3. Fiskālais apskats sadalījumā pa budžetiem

3.1. Konsolidētais kopbudžets

3.2. Valsts konsolidētais budžets

3.2.1. Valsts pamatbudžets

3.2.2. Valsts speciālie budžeti

Valsts konsolidētā budžeta izdevumi funkcionālā sadalījumā

(bez tīrajiem aizdevumiem)

Valsts konsolidētā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā

(bez tīrajiem aizdevumiem)

Valsts konsolidētā budžeta izdevumi administratīvajā sadalījumā

(bez tīrajiem aizdevumiem)

Valsts pamatbudžeta izdevumi funkcionālā sadalījumā

Valsts pamatbudžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts pamatbudžeta izdevumi administratīvajā sadalījumā

Valsts speciālā budžetaizdevumi funkcionālā sadalījumā

Valsts speciālā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts speciālā budžeta izdevumi administratīvajā sadalījumā

4. Nodokļu ieņēmumu analīze

4.1. Netiešie nodokļi

4.2. Tiešie nodokļi

5. Valsts speciālo budžetu ieņēmumi

5.1. Labklājības ministrijas valsts speciālie budžeti

5.2. Vides aizsardzības un reģionālās attīstības ministrijas valsts speciālie budžeti

5.3. Satiksmes ministrijas valsts speciālie budžeti

5.4. Zemkopības ministrijas valsts speciālie budžeti

5.5. Finansu ministrijas valsts speciālie budžeti

5.6. Ekonomikas ministrijas valsts speciālie budžeti

5.7. Izglītības un zinātnes ministrijas valsts speciālie budžeti un

Kultūras ministrijas Kultūrkapitāla fonds

5.8. Nacionālā radio un televīzijas padome

6. Pārējo ieņēmumu analīze

6.1. Nenodokļu ieņēmumi

6.2. Pašu ieņēmumi

7. Valsts budžeta likuma struktūra un izdevumi

7.1. Valsts budžeta likuma struktūra

7.2. Valsts bud eta izdevumu 1999. gadam veidoöanas pamatprincipi

7.3. Valsts pamatbudžeta un speciālā budžeta izdevumi

7.3.1. Valsts pamatbudžeta un speciālā budžeta izdevumi

administratīvajā sadalījumā

7.4. Valsts investīciju programmas (VIP) finansēšana 1999. gadā

8. Pašvaldību budžeti

8.1. Pašvaldību pamatbudžeti

8.2. Pašvaldību finansu izlīdzināšana

8.3. Pašvaldību speciālie budžeti

9. Grozījumi tiesību aktos, kuri ir iekļauti valsts budžeta likumprojekta paketē

1. pielikums. Valsts pamatbudžeta nenodokļu ieņēmumu analīze

2. pielikums. Pašu ieņēmumi

3. pielikums. Pašvaldību finansu izlīdzināšana aprēķins 1999. gadam

Turpinājums. Sākums - "LV" 21.01.99., nr.17/18;

"LV" 22.01.99., nr.19/20.

2. Valsts fiskālā politika

2.3. Likumdošanas un strukturālo reformu izmaiņu ietekme uz budžetu

Nodokļu ieņēmumu izmaiņas 1999. gadā ietekmēs jau zināmās nodokļu likumdošanas izmaiņas, it sevišķi likumos paredzētā akcīzes nodokļa likmju paaugstināšana un tirdzniecības tālāka liberalizācija. Nodokļu veidā gūtie ieņēmumi jāpalielina, samazinot ēnu ekonomikas īpatsvaru, paplašinot ar nodokļiem apliekamo bāzi un samazinot dažādus nodokļu atvieglojumus. Lai minētās likumdošanas izmaiņas dotu pozitīvu rezultātu, gan no tautsaimniecības, gan no budžeta viedokļa, jāuzlabo nodokļu administrēšanas efektivitāte, labāk organizējot auditēšanu, nodokļu maksātāju informēšanu un deklarāciju apstrādi.

Paredzēts, ka 1999. gadā valdība turpinās realizēt stingru fiskālo politiku, racionalizējpt kopbudžeta izdevumus. Budžeta līdzekļu racionālāka izlietošana dos iespēju palielināt valsts investīciju apjomus. 1999. gadā no valsts budžeta līdzekļiem investīciju izdevumi paredzēti 89,4 milj. latu jeb 2,3% no iekšzemes kopprodukta, t.sk. investīcijas no valsts pamatbudžeta - 51,9 milj. latu (1,4% no IKP).

3. Fiskālais apskats sadalījumā pa budžetiem

3.1. Konsolidētais kopbudžets

Likums "Par budžetu un finansu vadību" tā pašreizējā redakcijā nosaka, ka konsolidēto kopbudžetu veido informatīviem mērķiem kā valsts budžeta un pašvaldību budžetu kopsavilkumu. Konsolidētais kopbudžets tiek veidots summējot dažādu līmeņu budžetus - valsts pamatbudžetu un speciālo budžetu ar pašvaldību pamatbudžetiem un speciālajiem budžetiem - izslēdzot no tiem savstarpējos norēķinus (transfertus).

Ņemot vērā budžeta izpildes operatīvos datus, novērtēts, ka 1998. gadā kopbudžeta ieņēmumi pārsniedza izdevumus un kopbudžeta fiskālā bilance bija pozitīva (aptuveni 0,5% apmērā no IKP). 1997. gadā fiskālais pārpalikums bija 1,3% no IKP.

Prognozēts, ka 1999. gadā, salīdzinot ar 1998. gadu, kopbudžeta ieņēmumi faktiskās cenās palielināsies par 8,6%. Sakarā ar akcīzes nodokļa likmju ikgadējo paaugstināšanu, vislie- lākais kopbudžeta ieņēmumu pieaugums 1999. gadā ir akcīzes nodokļa ieņēmumu postenī.

Realizējot striktu fiskālo politiku, nodrošinot valsts pamatbudžetā ieņēmumu un izdevumu sabalansētību 1999.gadā, kopbudžeta fiskālais deficīts ir sagaidāms 3,0% no IKP.

3.1. tabula

Kopbudžeta struktūra (milj. latu)

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novēr- | prog- | ||

| tējums | noze | |||

| Kopbudžeta ieņēmumi | 1 139,3 | 1 379,6 | 1 554,4 | 1 688,8 |

| 1. Nodokļu ieņēmumi | 940,9 | 1 117,6 | 1 288,7 | 1 404,0 |

| 1.1. Netiešie nodokļi | 374,1 | 430,5 | 505,4 | 554,5 |

| t.sk. Pievienotās vērtības nodoklis | 267,7 | 288,5 | 316,3 | 345,8 |

| Akcīzes nodoklis | 87,7 | 119,9 | 169,4 | 190,1 |

| 1.2. Tiešie nodokļi | 566,9 | 687,2 | 783,2 | 849,6 |

| t.sk. Uzņēmumu ienākuma nodoklis | 57,3 | 78,6 | 92,4 | 90,9 |

| Iedzīvotāju ienākuma nodoklis | 153,1 | 183,5 | 218,4 | 243,4 |

| Sociālās apdrošināšanas iemaksas | 325,4 | 383,9 | 427,1 | 472,6 |

| 2. Nenodokļu ieņēmumi | 136,3 | 180,4 | 173,6 | 160,9 |

| 3. Pašu ieņēmumi | 61,7 | 81,6 | 92,2 | 123,8 |

| Kopbudžeta izdevumi | 1 167,3 | 1 320,5 | 1 540,5 | 1 749,3 |

| Tīrie aizdevumi | 11,9 | 18,6 | -2,8 | 53,2 |

| Fiskālā bilance | -39,9 | 40,4 | 16,7 | -113,8 |

Kopbudžeta struktūra

(% no iekšzemes kopprodukta)

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novēr- | prog- | ||

| tējums | noze | |||

| Kopbudžeta ieņēmumi | 40,3 | 43,0 | 44,2 | 44,2 |

| 1. Nodokļu ieņēmumi | 33,3 | 34,8 | 36,6 | 36,7 |

| 1.1. Netiešie nodokļi | 13,2 | 13,4 | 14,4 | 14,5 |

| 1.2. Tiešie nodokļi | 20,0 | 21,4 | 22,3 | 22,2 |

| 2. Nenodokļu ieņēmumi | 4,8 | 5,6 | 4,9 | 4,2 |

| 3. Pašu ieņēmumi | 2,2 | 2,5 | 2,6 | 3,2 |

| Kopbudžeta izdevumi | 41,3 | 41,1 | 43,8 | 45,7 |

| Tīrie aizdevumi | 0,4 | 0,6 | -0,1 | 1,4 |

| Fiskālā bilance | -1,4 | 1,3 | 0,5 | -3,0 |

Pieaugums faktiskajās cenās (%)

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novēr- | prog- | ||

| tējums | noze | |||

| Kopbudžeta ieņēmumi | 25,9 | 21,1 | 12,7 | 8,6 |

| 1. Nodokļu ieņēmumi | 19,8 | 18,8 | 15,3 | 8,9 |

| 1.1. Netiešie nodokļi | 29,1 | 15,1 | 17,4 | 9,7 |

| 1.2. Tiešie nodokļi | 14,3 | 21,2 | 14,0 | 8,5 |

| 2. Nenodokļu ieņēmumi | 14,7 | 32,0 | -3,8 | -7,3 |

| 3. Pašu ieņēmumi | 32,2 | 13,0 | 34,4 | |

| Kopbudžeta izdevumi | 16,9 | 13,1 | 16,7 | 13,6 |

3.2. Valsts konsolidētais budžets

Jau otro gadu tiek veidots konsolidētais valsts budžets, t.i., valsts pamatbudžeta un valsts speciālo budžetu kopējā summa, izslēdzot no ieņēmumu un izdevumu daļas savstarpējos pārskaitījumus starp šiem budžetiem.

Tāpat kā iepriekšējā gadā, arī 1999.gadā valdība turpina īstenot stingru fiskālo politiku, ierobežojot izdevumus un uzlabojot budžeta vadību. 1998.gadā valsts budžeta bilance bija pozitīva. Saglabājoties stabilai makroekonomiskai situācijai un sakarā ar ierobežotu Krievijas krīzes ietekmi, kopējie budžeta ieņēmumi nedaudz pārsniedza sākotnēji plānotos.

Prognozēts, ka 1999. gadā valsts konsolidētā budžeta ieņēmumi sasniegs 1410,8 milj. latu, bet izdevumi 1471,4 milj. latu. No tiem valsts pamatbudžeta ieņēmumi ir 717,2 milj. latu un izdevumi 717,2 milj. latu, bet valsts speciālo budžetu ieņēmumi sagaidāmi 810,0 milj. latu, bet izdevumi - 870,5 milj. latu.

No valsts konsolidētā budžeta ieņēmumiem un izdevumiem 1999. gadā ir izslēgti savstarpējie pārskaitījumi starp valsts pamatbudžetu un speciālajiem budžetiem:

1) valsts pamatbudžeta pārskaitījumi valsts speciālajiem budžetiem 67,2 milj. latu,

2) valsts speciālo budžetu pārskaitījumi valsts pamatbudžetam 49,2 milj. latu.

3.2. tabula

Valsts konsolidētais budžets

(milj. latu)

| 1997 | 1998 | 1999 | |

| fakts | plāns | prognoze | |

| Valsts konsolidētā budžeta ieņēmumi | 1 129,2 | 1 262,1 | 1 410,8 |

| Valsts pamatbudžeta ieņēmumi | 569,0 | 644,8 | 668,0 |

| 1. Nodokļu ieņēmumi | 474,8 | 534,6 | 574,3 |

| 2. Nenodokļu ieņēmumi | 37,6 | 31,5 | 30,5 |

| 3. Pašu ieņēmumi | 56,7 | 78,7 | 63,2 |

| Valsts speciālo budžetu ieņēmumi | 560,2 | 617,2 | 742,8 |

| Valsts konsolidētā budžeta izdevumi | 1 069,1 | 1 317,6 | 1 471,4 |

| Valsts pamatbudžeta izdevumi | 525,6 | 657,5 | 650,0 |

| Valsts speciālo budžetu izdevumi | 543,5 | 660,1 | 821,3 |

| Tīrie aizdevumi | 28,3 | 8,6 | 53,2 |

| Fiskālā bilance | 31,8 | -64,2 | -113,8 |

Valsts konsolidētais budžets

(% no iekšzemes kopprodukta)

| 1997 | 1998 | 1999 | |

| fakts | plāns | prognoze | |

| Valsts konsolidētā budžeta ieņēmumi | 35,2 | 35,9 | 36,9 |

| Valsts pamatbudžeta ieņēmumi | 17,7 | 18,3 | 17,5 |

| 1. Nodokļu ieņēmumi | 14,8 | 15,2 | 15,0 |

| 2. Nenodokļu ieņēmumi | 1,2 | 0,9 | 0,8 |

| 3. Pašu ieņēmumi | 1,8 | 2,2 | 1,7 |

| Valsts speciālo budžetu ieņēmumi | 17,4 | 17,5 | 19,4 |

| Valsts konsolidētā budžeta izdevumi | 33,3 | 37,4 | 38,5 |

| Valsts pamatbudžeta izdevumi | 16,4 | 18,7 | 17,0 |

| Valsts speciālo budžetu izdevumi | 16,9 | 18,8 | 21,5 |

| Tīrie aizdevumi | 0,9 | 0,2 | 1,4 |

| Fiskālā bilance | 1,0 | -1,8 | -3,0 |

Salīdzinot 1999.gada valsts konsolidētā budžeta izdevumus valdības funkciju griezumā ar 1998. gadu, galvenās izmaiņas ir šādas:

* Vispārējiem valdības dienestiem izdevumu īpatsvars kopējos izdevumos samazinās par 0,9% jeb absolūtā izteiksmē izdevumi samazinājušies par 1,1 milj.latu.

* Aizsardzībai izdevumu īpatsvars palielinās par 0,4%, pieaugot finansējumam par 9,0 milj.latu. Līdzekļu pieaugums plānots militārpersonu darba algas un kadru reformai, aizsardzības infrastruktūras sakārtošanai, NBS materiāltehniskajai apgādei un dalībai starptautiskajās miera uzturēšanas operācijās.

* Sabiedriskajai kārtībai, drošībai un tiesību aizsardzībai izdevumu īpatsvars kopējos izdevumos samazinās par 0,2%, lai gan finansējums absolūtā izteiksmē pieaug par 9,3 milj. latu. Līdzekļu pieaugums paredzēts investīcijām valsts robežas izbūvei un iekšlietu sistēmas darbinieku darba samaksas reformas turpināšanai.

* Izglītībai paredzēto izdevumu īpatsvars kopējos izdevumos samazinās par 0,1%, bet absolūtā summā izdevumi palielinās par 6,6 milj. latu. Papildu līdzekļi paredzēti izglītības iestāžu pedagoģisko darbinieku darba samaksas reformas turpināšanai, Latvijas līdzdalībai ES programmās "Leonardo", "Socrates" un "Youth Europe", jaunas mācību un pārraudzības iestādes atvēršanai u.c.

* Veselības aprūpei izdevumu īpatsvars paliek 1998.gada robežās, bet absolūtā summā izdevumi pieaug par 16,5 milj. latu. Līdzekļu pieaugumu paredzēts novirzīt medicīnas darbinieku darba algas reformas turpināšanai un veselības pakalpojumu kvalitātes uzlabošanai, paaugstinot punktu vērtību.

* Sociālajai apdrošināšanai un sociālajai nodrošināšanai izdevumu īpatsvars palielinās par 0,2% jeb absolūtā izteiksmē par 63,2 milj. latu. Papildu līdzekļi paredzēti novirzīt sociālo pabalstu apmēra palielināšanai, pakalpojumu saņēmēju skaita pieaugumam, pensiju indeksācijai u.c.

* Brīvajam laikam, sportam, kultūrai un reliģijai izdevumu īpatsvars kopējos izdevumos samazinās par 0,1%, lai gan absolūtā izteiksmē izdevumi ir pieauguši par 0,6 milj. latu. Izdevumi palielināti Kultūrkapitāla fondam un nekustamā īpašuma maiņai.

* Lauksaimniecībai, mežkopībai un zvejniecībai izdevumu īpatsvars, salīdzinot ar 1998.gadu, samazinājies par 0,3%, bet absolūtā izteiksmē izdevumi pieaug par 4 milj.latu. Līdzekļu pieaugums paredzēts programmai "Valsts atbalsts ES kvalitātes prasībām atbilstošas produkcijas ražošanai" un programmai "Akcīzes nodokļa par dīzeļdegvielu atmaksai zemniekiem".

* Transportam un sakariem izdevumu īpatsvars palielinājies visvairāk - par 1,8% jeb 36,5 milj. latu. Izdevumu pieaugums paredzēts Valsts autoceļu fondā un jaunizveidotajā Dzelzceļa infrastruktūras fondā.

* Pārējo izdevumu īpatsvars samazinājies par 0,3%, lai gan absolūtā izteiksmē izdevumi palielinās par 10,9 milj. latu. Pieaugums paredzēts valsts parāda apkalpošanai, mērķdotācijām pašvaldībām.

Valsts konsolidētā budžeta izdevumu struktūra ekonomiskās klasifikācijas griezumā salīdzinot ar 1998.gadu būtiski nav mainījusies. No kopējiem izdevumiem 91,0% veido uzturēšanas izdevumi un izdevumi kapitālieguldījumiem 9,0%.

Lielāko daļu - 66,0% no uzturēšanas izdevumiem sastāda subsīdijas un dotācijas; 30,6% ir paredzēti kārtējiem izdevumiem, no tiem atalgojumiem un sociālās apdrošināšanas obligātajām iemaksām 52,8%. Pārējos uzturēšanas izdevumus 3,4% apmērā veido maksājumi par aizdevumiem un kredītiem.

3.2.1. Valsts pamatbudžets

Kopš 1997. gada budžeta izdevumi tiek plānoti resoru programmu un apakšprogrammu griezumā, kas deva iespēju uzlabot budžeta vadību un ierobežot izdevumus. Tā rezultātā 1997. gadā valsts pamatbudžeta ieņēmumi pārsniedza izdevumus par 9,1 milj. latu.

Valsts pamatbudžetā 1998. gadā, sakarā ar pievienošanos Pasaules tirdzniecības organizācijai, samazinājās muitas nodokļa ieņēmumi. Sagaidāms, ka šī tendence turpināsies arī 1999. gadā. Sakarā ar lielo uzņēmumu privatizācijas lēno gaitu 1998. gadā un valdības apņēmību paātrināt privatizāciju 1999. gadā, nenodokļu ieņēmumi salīdzinājumā ar 1998. gadu pieaugs.

Akcīzes nodokļa ieņēmumi valsts pamatbudžetā pieaugs lēnāk, jo likums "Par akcīzes nodokli naftas produktiem" nosaka, ka no 1999.gada 60% no akcīzes nodokļa ieņēmumiem par naftas produktiem tiek ieskaitīti Valsts autoceļu fondā (1998. gadā - 50%). Tā rezultātā valsts pamatbudžeta ieņēmumi no akcīzes nodokļa par naftas produktiem 1999.gadā samazināsies par 11,8 milj. latu. Kopējie akcīzes nodokļa ieņēmumi valsts pamatbudžetā 1999. gadā pieaugs par 3,0 milj. latu salīdzinājumā ar 1998. gadu.

Ņemot vērā Valsts investīciju programmu un iepriekšējos gados noslēgtos līgumus un valdības atbalstītās programmas, valsts pamatbudžetā 1999.gadā paredzēti aizdevumi 115,4 milj. latu un atmaksas 19,1milj. latu apjomā. 1999.gadā atbilstoši investīciju programmai plānoti ārējie aizdevumi investīciju projektiem 51,7 milj. latu apjomā. 1999.gadā nozīmīgākie investīciju projekti būs Pasaules bankas aizdevums Rīgas domei atkritumu izgāztuves projektam, Daugavpils ūdensapgādes un kanalizācijas rekonstrukcijas projektam, siltumapgādes sistēmu rekonstrukcijas programmām u.c.

Kā nozīmīgākos plānotos iekšējos aizdevumus 1999.gadā var minēt aizdevumus pašvaldībām, studējošo un studiju kreditēšanai. Kopumā iekšējie aizdevumi ir plānoti 63,7 milj. latu.

Paredzēts, ka 1999.gadā aizdevumu atmaksas būs 19,1 milj. latu. Nozīmīgākās iekšējās aizdevumu atmaksas būs par aizdevumiem pašvaldībām un VAS "Latvijas gāze" debitoru parādiem, savukārt ārējās atmaksas par enerģētikas programmu Eiropas rekonstrukcijas un attīstības bankai.

Tā kā pieaug dotāciju un mērķdotāciju apjomi, valsts pamatbudžeta izdevumu daļā ekonomiskajā klasifikācijā 1999. gadā lielākais īpatsvars būs subsīdijām un dotācijām (40,2%), kuras ir pieaugušas salīdzinājumā ar 1998. gadā plānoto 38,1%. Izdevumi atalgojumiem 1999. gadā veidos 20,9% no pamatbudžeta izdevumiem (1998. gadā - 21,7%). Investīciju īpatsvars pamatbudžetā palielināts no plānotajiem 6,6% 1998. gadā līdz 7,3% 1999. gadā. Pieauguši arī maksājumi par aizdevumiem un kredītiem - no 3,8% 1998. gadā līdz 5,8% 1999. gadā.

Pamatojoties uz valdības noteiktajām prioritātēm, valsts pamatbudžeta izdevumu daļā valdības funkciju klasifikācijas sadalījumā 1999. gadā vislielākais īpatsvars ir izdevumiem aizsardzībai, sabiedriskajai kārtībai un drošībai - 19,7%. Izglītībai atvēlēti 11,4% no valsts pamatbudžeta izdevumiem, sociālai apdrošināšanai un nodrošināšanai - 11,1%, veselības aprūpei - 10,2%, bet lauksaimniecības finansēšanai 1999. gadā paredzēti 7,6% no valsts pamatbudžeta. Savukārt sporta, kultūras un reliģijas vajadzībām atvēlēti 2,9% no valsts pamatbudžeta izdevumiem.

Valdības dienestiem paredzētais finansējums ir 12,3% no valsts pamatbudžeta. Valdības dienesti ietver izpildvaras un likumdošanas varas institūcijas, starpvalstu ekonomisko palīdzību, zinātni un vispārējos administratīvos dienestus un pakalpojumus.

3.3. tabula

Valsts pamatbudžets

(milj. latu)

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Pamatbudžeta ieņēmumi | 459,5 | 590,4 | 678,4 | 717,2 |

| 1. Nodokļu ieņēmumi | 407,0 | 474,8 | 544,3 | 574,3 |

| 1.1. Pievienotās vērtības nodoklis | 267,7 | 288,5 | 316,3 | 345,8 |

| 1.2. Uzņēmumu ienākuma nodoklis | 57,3 | 78,6 | 92,4 | 90,9 |

| 1.3. Akcīzes nodoklis | 60,7 | 83,0 | 116,0 | 119,0 |

| 1.4. Muitas nodoklis | 18,7 | 22,0 | 19,8 | 18,6 |

| 1.5. Pārējie nodokļi | 2,7 | 2,6 | -0,1 | |

| 2. Nenodokļu ieņēmumi | 34,7 | 59,0 | 65,0 | 79,7 |

| t.sk. pārskaitījumi no citiem budžetiem | 1,0 | 21,4 | 28,7 | 49,2 |

| 3. Pašu ieņēmumi | 17,8 | 56,7 | 69,2 | 63,2 |

| Pamatbudžeta izdevumi | 487,0 | 551,4 | 658,6 | 717,2 |

| t.sk. investīcijas | 14,3 | 21,1 | 43,5 | 52,1 |

| Tīrie aizdevumi | 11,9 | 34,4 | 10,8 | 96,3 |

| Fiskālā bilance | -39,4 | 4,6 | 9,1 | -96,3 |

Valsts pamatbudžets

( % no iekšzemes kopprodukta)

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Pamatbudžeta ieņēmumi | 16,2 | 18,4 | 19,3 | 18,8 |

| 1. Nodokļu ieņēmumi | 14,4 | 14,8 | 15,5 | 15,0 |

| t.sk. 1.1. Pievienotās vērtības nodoklis | 9,5 | 9,0 | 9,0 | 9,0 |

| 1.2. Uzņēmumu ienākuma nodoklis | 2,0 | 2,4 | 2,6 | 2,4 |

| 1.3. Akcīzes nodoklis | 2,1 | 2,6 | 3,3 | 3,1 |

| 1.4. Muitas nodoklis | 0,7 | 0,7 | 0,6 | 0,5 |

| 2. Nenodokļu ieņēmumi | 1,2 | 1,8 | 1,8 | 2,1 |

| 3. Pašu ieņēmumi | 0,6 | 1,8 | 2,0 | 1,7 |

| Pamatbudžeta izdevumi | 17,2 | 17,2 | 18,7 | 18,8 |

| t.sk. investīcijas | 0,5 | 0,7 | 1,2 | 1,4 |

| Tīrie aizdevumi | 0,4 | 1,1 | 0,3 | 2,5 |

| Fiskālā bilance | -1,4 | 0,1 | 0,3 | -2,5 |

3.2.2. Valsts speciālie budžeti

Latvijas Republikā speciālie budžeti veidojas no Labklājības ministrijas Sociālās apdrošināšanas budžeta, Labklājības ministrijas Valsts speciālā veselības aprūpes budžeta, Vides aizsardzības un reģionālās attīstības ministrijas Vides aizsardzības fonda, Vides aizsardzības un reģionālās attīstības ministrijas Skrundas RLS zemes nomas maksas, Satiksmes ministrijas Valsts autoceļu fonda, Satiksmes ministrijas Dzelzceļa infrastruktūras fonda, Satiksmes ministrijas Ostu attīstības fonda, Satiksmes ministrijas lidostas nodevas fonda, Zemkopības ministrijas Mežsaimniecības attīstības fonda, Zemkopības ministrijas Zivju fonda, Ekonomikas ministrijas Valsts īpašumu privatizācijas fonda, Finansu ministrijas Transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas sistēmas, Finansu ministrijas Noguldījumu garantiju fonda, Pasaules Bankas / LR Finansu ministrijas tehniskās vienības, Izglītības un zinātnes ministrijas Speciālā budžeta studējošo un studiju kreditēšanai, Izglītības un zinātnes ministrijas Speciālā budžeta sporta vajadzībām, Kultūras ministrijas Kultūrkapitāla fonda, Radio un televīzijas padomes speciālā budžeta un Ekonomikas ministrijas Centrālās dzīvojamo māju privatizācijas komisijas.

Valsts speciālo budžetu veido ar valsts pamatbudžetu nesaistīti iezīmēti ieņēmumi, kas paredzēti īpašu izdevumu segšanai un kura līdzekļi izlietojami saistībā ar minētajiem ieņēmumiem.

1999. gadā speciālo budžetu ieņēmumi būs 810,0 milj. latu. Valsts speciālo budžetu ieņēmumu daļu galvenokārt veido ieņēmumi no akcīzes nodokļa, iedzīvotāju ienākuma nodokļa un sociālās apdrošināšanas iemaksām. Šo nodokļu ieņēmumu prognozes aprakstītas 4. nodaļā. 1999. gadā speciālo budžetu ieņēmumi būs par 22,6% lielāki nekā 1998. gadā.

Valsts speciālā budžeta izdevumu daļā ekonomiskajā klasifikācijā 1999. gadā lielākais īpatsvars būs subsīdijām un dotācijām (76,3%), kuru īpatsvars salīdzinājumā ar iepriekšējo gadu samazinājies par 4,7 procentpunktiem. Izdevumi investīcijām 1998. gadā bija 3,6%, bet 1999. gadā tie plānoti 4,2% līmenī.

3.4. tabula

Valsts speciālais budžets

(milj. latu)

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Valsts speciālo budžetu ieņēmumi | 443,7 | 587,7 | 660,8 | 810,0 |

| 1. Nodokļu ieņēmumi | 352,5 | 472,7 | 542,4 | 612,8 |

| t.sk. 1.1. Sociālās apdrošināšanas iemaksas | 325,4 | 383,9 | 427,1 | 472,6 |

| 1.2. Iedzīvotāju ienākuma nodoklis | 51,9 | 61,8 | 69,1 | |

| 1.3. Akcīzes nodoklis | 27,1 | 37,0 | 53,4 | 71,1 |

| 2. Nenodokļu ieņēmumi | 91,2 | 115,0 | 118,4 | 197,2 |

| t.sk. pārskaitījumi no citiem budžetiem | 1,8 | 27,4 | 20,3 | 67,2 |

| Valsts speciālo budžetu izdevumi | ||||

| (kopā ar tīrajiem aizdevumiem) | 449,7 | 566,6 | 664,8 | 883,3 |

| Fiskālā bilance | -6,0 | 21,1 | -4,0 | -73,3 |

Valsts speciālais budžets

( % no iekšzemes kopprodukta)

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Valsts speciālo budžetu ieņēmumi | 15,7 | 18,3 | 18,8 | 21,2 |

| 1. Nodokļu ieņēmumi | 12,5 | 14,7 | 15,4 | 16,0 |

| t.sk. 1.1. Sociālās apdrošināšanas iemaksas | 11,5 | 12,0 | 12,1 | 12,4 |

| 1.2. Iedzīvotāju ienākuma nodoklis | 1,6 | 1,8 | 1,8 | |

| 1.3. Akcīzes nodoklis | 1,0 | 1,2 | 1,5 | 1,9 |

| 2. Nenodokļu ieņēmumi | 3,2 | 3,6 | 3,4 | 5,2 |

| Valsts speciālo budžetu izdevumi | 15,9 | 17,6 | 18,9 | 23,1 |

| Fiskālā bilance | -0,2 | 0,7 | -0,1 | -1,9 |

Valsts konsolidētā budžeta izdevumi funkcionālā sadalījumā (bez tīrajiem aizdevumiem) tūkst.Ls

| % no valsts | % no valsts | ||||||

| Funkcijas nosaukums | 1998.gada | konsolidētā | % no IKP | 1999.gada | konsolidētā | % no IKP | |

| plāns | budžeta | projekts | budžeta | ||||

| izdevumiem | izdevumiem | ||||||

| 01 Visparējie valdības dienesti | 101 009 | 7,7 | 2,9 | 99 904 | 6,8 | 2,6 | |

| 02 Aizsardzība | 23 737 | 1,8 | 0,7 | 32 779 | 2,2 | 0,9 | |

| 03 Sabiedriskā kārtība un drošība, tiesību aizsardzība | 99 368 | 7,5 | 2,8 | 108 668 | 7,4 | 2,8 | |

| 04 Izglītība | 75 169 | 5,7 | 2,1 | 81 803 | 5,6 | 2,1 | |

| 05 Veselības aprūpe | 144 468 | 11,0 | 4,1 | 161 000 | 10,9 | 4,2 | |

| 06 Sociālā apdrošināšana un sociālā nodrošināšana | 519 203 | 39,4 | 14,8 | 582 440 | 39,6 | 15,2 | |

| 07 Dzīvokļu un komunālā saimniecība, vides aizsardzība | 18 254 | 1,4 | 0,5 | 14 465 | 1,0 | 0,4 | |

| 08 Brīvais laiks, sports, kultūra un reliģija | 23 407 | 1,8 | 0,7 | 23 966 | 1,6 | 0,6 | |

| 09 Kurināmā un enerģētikas dienesti un pasākumi | 377 | 0,0 | 0,0 | 172 | 0,0 | 0,0 | |

| 10 Lauksaimniecība (zemkopība), mežkopība un zvejniecība | 74 869 | 5,7 | 2,1 | 78 838 | 5,4 | 2,1 | |

| 11 Iegūstošā rūpniecība, rūpniecība, celtniecība, derīgie izrakteņi | |||||||

| (izņemot kurināmo) | 701 | 0,1 | 0,0 | 841 | 0,1 | 0,0 | |

| 12 Transports, sakari | 82 630 | 6,3 | 2,3 | 119 110 | 8,1 | 3,1 | |

| 13 Pārējā ekonomiskā darbība un dienesti | 17 051 | 1,3 | 0,5 | 19 325 | 1,3 | 0,5 | |

| 14 Pārējie izdevumi, kas nav atspoguļoti iepriekš | 137 101 | 10,4 | 3,9 | 148 050 | 10,1 | 3,9 | |

| KOPĀ | 1 317 344 | 100,0 | 37,4 | 1 471 361 | 100,0 | 38,5 |

Valsts konsolidētā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā (bez tīrajiem aizdevumiem) tūkst.Ls

| % no | % no | ||||||

| Ekonomiskās klasifikācijas koda nosaukums | 1998.gada | konsolidētā | % no IKP | 1999.gada | konsolidētā | % no IKP | |

| plāns | valsts budžeta | projekts | valsts budžeta | ||||

| izdevumiem | izdevumiem | ||||||

| Uzturēšanas izdevumi | 1 220 909 | 92,7 | 34,7 | 1 338 812 | 91,0 | 35,0 | |

| Kārtējie izdevumi | 398 300 | 30,2 | 11,3 | 409 893 | 27,9 | 10,7 | |

| tai skaitā atalgojumi | 157 592 | 12,0 | 4,5 | 169 782 | 11,5 | 4,4 | |

| Maksājumi par aizdevumiem un kredītiem | 28 463 | 2,2 | 0,8 | 44 991 | 3,1 | 1,2 | |

| Subsīdijas un dotācijas | 794 146 | 60,3 | 22,6 | 883 928 | 60,1 | 23,1 | |

| Izdevumi kapitālieguldījumiem | 96 435 | 7,3 | 2,7 | 132 549 | 9,0 | 3,5 | |

| kapitālie izdevumi | 27 108 | 2,1 | 0,8 | 43 198 | 2,9 | 1,1 | |

| investīcijas | 69 327 | 5,3 | 2,0 | 89 351 | 6,1 | 2,3 | |

| KOPĀ | 1 317 344 | 100,0 | 37,4 | 1 471 361 | 100,0 | 38,5 |

Valsts konsolidētā budžeta izdevumi administratīvajā sadalījumā (bez tīrajiem aizdevumiem) tūkst.Ls

| % no valsts | % no valsts | ||||||

| Resori | 1998.gada | konsolidētā | % no IKP | 1999.gada | konsolidētā | % no IKP | |

| plāns | budžeta | projekts | budžeta | ||||

| izdevumiem | izdevumiem | ||||||

| 01 | Valsts prezidenta kanceleja | 852 | 0,1 | 0,0 | 905 | 0,1 | 0,0 |

| 02 | Saeima | 6 273 | 0,5 | 0,2 | 6 389 | 0,4 | 0,2 |

| 03 | Ministru kabinets | 3 701 | 0,3 | 0,1 | 3 926 | 0,3 | 0,1 |

| 10 | Aizsardzības ministrija | 24 761 | 1,9 | 0,7 | 34 414 | 2,3 | 0,9 |

| 11 | Ārlietu ministrija | 12 264 | 0,9 | 0,3 | 10 696 | 0,7 | 0,3 |

| 12 | Ekonomikas ministrija | 23 139 | 1,8 | 0,7 | 15 971 | 1,1 | 0,4 |

| 13 | Finansu ministrija | 90 851 | 6,9 | 2,6 | 111 222 | 7,6 | 2,9 |

| 14 | Iekšlietu ministrija | 91 508 | 6,9 | 2,6 | 98 512 | 6,7 | 2,6 |

| 15 | Izglītības un zinātnes ministrija | 58 608 | 4,4 | 1,7 | 63 534 | 4,3 | 1,7 |

| 16 | Zemkopības ministrija | 68 978 | 5,2 | 2,0 | 72 653 | 4,9 | 1,9 |

| 17 | Satiksmes ministrija | 82 725 | 6,3 | 2,4 | 119 189 | 8,1 | 3,1 |

| 18 | Labklājības ministrija | 673 001 | 51,1 | 19,1 | 753 253 | 51,2 | 19,7 |

| 19 | Tieslietu ministrija | 13 498 | 1,0 | 0,4 | 13 486 | 0,9 | 0,4 |

| 21 | Vides aizsardz,un reģion, attīstības ministrija | 21 714 | 1,6 | 0,6 | 18 579 | 1,3 | 0,5 |

| 22 | Kultūras ministrija | 15 888 | 1,2 | 0,5 | 17 504 | 1,2 | 0,5 |

| 23 | Valsts zemes dienests | 13 822 | 1,0 | 0,4 | 13 963 | 0,9 | 0,4 |

| 24 | Valsts kontrole | 1 392 | 0,1 | 0,0 | 1 265 | 0,1 | 0,0 |

| 28 | Augstākā tiesa | 636 | 0,0 | 0,0 | 750 | 0,1 | 0,0 |

| 30 | Satversmes tiesa | 757 | 0,1 | 0,0 | 372 | 0,0 | 0,0 |

| 32 | Prokuratūra | 5 328 | 0,4 | 0,2 | 6 628 | 0,5 | 0,2 |

| 35 | Centrālā vēlēšanu komisija | 1 125 | 0,1 | 0,0 | 78 | 0,0 | 0,0 |

| 37 | Centrālā zemes komisija | 52 | 0,0 | 0,0 | 52 | 0,0 | 0,0 |

| 44 | Satversmes aizsardzības birojs | 790 | 0,1 | 0,0 | 789 | 0,1 | 0,0 |

| 47 | Radio un televīzija | 6 617 | 0,5 | 0,2 | 6 617 | 0,4 | 0,2 |

| 48 | Valsts cilvēktiesību birojs | 78 | 0,0 | 0,0 | 98 | 0,0 | 0,0 |

| 62 | Mērķdotācijas pašvaldībām | 88 363 | 6,7 | 2,5 | 93 613 | 6,4 | 2,4 |

| 64 | Dotācija pašvaldību finansu izlīdzināšanas fondam | 10 623 | 0,8 | 0,3 | 6 903 | 0,5 | 0,2 |

| KOPĀ | 1 317 344 | 100,0 | 37,4 | 1 471 361 | 100,0 | 38,5 |

Valsts pamatbudžeta izdevumi funkcionālā sadalījumā tūkst.Ls

| % no valsts | % no valsts | ||||||

| Funkcijas nosaukums | 1998.gada | pamatbudžeta | % no IKP | 1999.gada | konsolidētā | % no IKP | |

| plāns | izdevumiem | projekts | pamatbudžeta | ||||

| 01 Visparējie valdības dienesti | 88 080 | 13,0 | 2,5 | 87 886 | 12,3 | 2,3 | |

| 02 Aizsardzība | 23 737 | 3,5 | 0,7 | 32 779 | 4,6 | 0,9 | |

| 03 Sabiedriskā kārtība un drošība, tiesību aizsardzība | 99 368 | 14,7 | 2,8 | 108 668 | 15,2 | 2,8 | |

| 04 Izglītība | 75 169 | 11,1 | 2,1 | 81 798 | 11,4 | 2,1 | |

| 05 Veselības aprūpe | 76 504 | 11,3 | 2,2 | 73 375 | 10,2 | 1,9 | |

| 06 Sociālā apdrošināšana un sociālā nodrošināšana | 70 964 | 10,5 | 2,0 | 79 267 | 11,1 | 2,1 | |

| 07 Dzīvokļu un komunālā saimniecība, vides aizsardzība | 5 217 | 0,8 | 0,1 | 4 338 | 0,6 | 0,1 | |

| 08 Brīvais laiks, sports, kultūra un reliģija | 19 860 | 2,9 | 0,6 | 20 941 | 2,9 | 0,5 | |

| 09 Kurināmā un enerģētikas dienesti un pasākumi | 377 | 0,1 | 0,0 | 172 | 0,0 | 0,0 | |

| 10 Lauksaimniecība (zemkopība), mežkopība un zvejniecība | 55 120 | 8,1 | 1,6 | 54 238 | 7,6 | 1,4 | |

| 11 Iegūstošā rūpniecība, rūpniecība, celtniecība, derīgie izrakteņi | |||||||

| (izņemot kurināmo) | 701 | 0,1 | 0,0 | 841 | 0,1 | 0,0 | |

| 12 Transports, sakari | 11 611 | 1,7 | 0,3 | 8 340 | 1,2 | 0,2 | |

| 13 Pārējā ekonomiskā darbība un dienesti | 14 023 | 2,1 | 0,4 | 16 026 | 2,2 | 0,4 | |

| 14 Pārējie izdevumi, kas nav atspoguļoti iepriekš | 137 101 | 20,2 | 3,9 | 148 550 | 20,7 | 3,9 | |

| KOPĀ | 677 832 | 100,0 | 19,3 | 717 219 | 100,0 | 18,8 |

Valsts pamatbudžeta izdevumi ekonomiskās klasifikācijas sadalījumā tūkst.Ls

| % no valsts | % no valsts | ||||||

| Ekonomiskās klasifikācijas koda nosaukums | 1998.gada | pamatbudžeta | % no IKP | 1999.gada | konsolidētā | % no IKP | |

| plāns | izdevumiem | projekts | pamatbudžeta | ||||

| Uzturēšanas izdevumi | 615 334 | 90,8 | 17,5 | 650 289 | 90,7 | 17,0 | |

| Kārtējie izdevumi | 331 370 | 48,9 | 9,4 | 320 685 | 44,7 | 8,4 | |

| tai skaitā atalgojumi | 146 853 | 21,7 | 4,2 | 149 822 | 20,9 | 3,9 | |

| Maksājumi par aizdevumiem un kredītiem | 25 871 | 3,8 | 0,7 | 41 516 | 5,8 | 1,1 | |

| Subsīdijas un dotācijas | 258 093 | 38,1 | 7,3 | 288 088 | 40,2 | 7,5 | |

| Izdevumi kapitālieguldījumiem | 62 498 | 9,2 | 1,8 | 66 930 | 9,3 | 1,8 | |

| kapitālie izdevumi | 17 947 | 2,6 | 0,5 | 14 781 | 2,1 | 0,4 | |

| investīcijas | 44 551 | 6,6 | 1,3 | 52 149 | 7,3 | 1,4 | |

| KOPĀ | 677 832 | 100,0 | 19,3 | 717 219 | 100,0 | 18,8 |

Valsts pamatbudžeta izdevumi administratīvajā sadalījumā tūkst.Ls

| % no valsts | % no valsts | ||||||

| Resori | 1998.gada | pamatbudžeta | % no IKP | 1999.gada | konsolidētā | % no IKP | |

| plāns | izdevumiem | projekts | pamatbudžeta | ||||

| 01 | Valsts prezidenta kanceleja | 852 | 0,1 | 0,0 | 905 | 0,1 | 0,0 |

| 02 | Saeima | 6 273 | 0,9 | 0,2 | 6 389 | 0,9 | 0,2 |

| 03 | Ministru kabinets | 3 701 | 0,5 | 0,1 | 3 926 | 0,5 | 0,1 |

| 10 | Aizsardzības ministrija | 24 761 | 3,7 | 0,7 | 34 414 | 4,8 | 0,9 |

| 11 | Ārlietu ministrija | 12 264 | 1,8 | 0,3 | 10 696 | 1,5 | 0,3 |

| 12 | Ekonomikas ministrija | 10 209 | 1,5 | 0,3 | 4 085 | 0,6 | 0,1 |

| 13 | Finansu ministrija | 87 823 | 13,0 | 2,5 | 108 290 | 15,1 | 2,8 |

| 14 | Iekšlietu ministrija | 91 508 | 13,5 | 2,6 | 98 512 | 13,7 | 2,6 |

| 15 | Izglītības un zinātnes ministrija | 56 468 | 8,3 | 1,6 | 62 129 | 8,7 | 1,6 |

| 16 | Zemkopības ministrija | 49 229 | 7,3 | 1,4 | 48 053 | 6,7 | 1,3 |

| 17 | Satiksmes ministrija | 11 706 | 1,7 | 0,3 | 8 419 | 1,2 | 0,2 |

| 18 | Labklājības ministrija | 156 799 | 23,1 | 4,5 | 162 456 | 22,7 | 4,2 |

| 19 | Tieslietu ministrija | 13 498 | 2,0 | 0,4 | 13 486 | 1,9 | 0,4 |

| 21 | Vides aizsardz,un reģion, attīstības ministrija | 8 677 | 1,3 | 0,2 | 8 292 | 1,2 | 0,2 |

| 22 | Kultūras ministrija | 14 615 | 2,2 | 0,4 | 16 104 | 2,2 | 0,4 |

| 23 | Valsts zemes dienests | 13 822 | 2,0 | 0,4 | 13 963 | 1,9 | 0,4 |

| 24 | Valsts kontrole | 1 392 | 0,2 | 0,0 | 1 265 | 0,2 | 0,0 |

| 28 | Augstākā tiesa | 636 | 0,1 | 0,0 | 750 | 0,1 | 0,0 |

| 30 | Satversmes tiesa | 757 | 0,1 | 0,0 | 372 | 0,1 | 0,0 |

| 32 | Prokuratūra | 5 328 | 0,8 | 0,2 | 6 628 | 0,9 | 0,2 |

| 35 | Centrālā vēlēšanu komisija | 1 125 | 0,2 | 0,0 | 78 | 0,0 | 0,0 |

| 37 | Centrālā zemes komisija | 52 | 0,0 | 0,0 | 52 | 0,0 | 0,0 |

| 44 | Satversmes aizsardzības birojs | 790 | 0,1 | 0,0 | 789 | 0,1 | 0,0 |

| 47 | Radio un televīzija | 6 483 | 1,0 | 0,2 | 6 552 | 0,9 | 0,2 |

| 48 | Valsts cilvēktiesību birojs | 78 | 0,0 | 0,0 | 98 | 0,0 | 0,0 |

| 62 | Mērķdotācijas pašvaldībām | 88 363 | 13,0 | 2,5 | 93 613 | 13,1 | 2,4 |

| 64 | Dotācija pašvaldību finansu izlīdzināšanas fondam | 10 623 | 1,6 | 0,3 | 6 903 | 1,0 | 0,2 |

| KOPĀ | 677 832 | 100,0 | 19,3 | 717 219 | 100,0 | 18,8 |

Valsts speciālā budžeta izdevumi funkcionālā sadalījumā tūkst.ls

| % no valsts | % no valsts | ||||||

| Funkcijas nosaukums | 1998.gada | speciālā | % no IKP | 1999.gada | speciālā | % no IKP | |

| plāns | budžeta | projekts | budžeta | ||||

| izdevumiem | izdevumiem | ||||||

| 01 Visparējie valdības dienesti | 40 321 | 5,9 | 1,1 | 48 230 | 5,5 | 1,3 | |

| 02 Aizsardzība | 0,0 | 0,0 | |||||

| 03 Sabiedriskā kārtība un drošība, tiesību aizsardzība | 0,0 | 0,0 | |||||

| 04 Izglītība | 718 | 0,1 | 0,0 | ||||

| 05 Veselības aprūpe | 81 486 | 11,8 | 2,3 | 146 920 | 16,9 | 3,8 | |

| 06 Sociālā apdrošināšana un sociālā nodrošināšana | 454 514 | 66,0 | 12,9 | 510 061 | 58,6 | 13,3 | |

| 07 Dzīvokļu un komunālā saimniecība, vides aizsardzība | 13 037 | 1,9 | 0,4 | 10 127 | 1,2 | 0,3 | |

| 08 Brīvais laiks, sports, kultūra un reliģija | 3 547 | 0,5 | 0,1 | 4 025 | 0,5 | 0,1 | |

| 09 Kurināmā un enerģētikas dienesti un pasākumi | 0,0 | 0,0 | |||||

| 10 Lauksaimniecība (zemkopība), mežkopība un zvejniecība | 21 562 | 3,1 | 0,6 | 24 600 | 2,8 | 0,6 | |

| 11 Iegūstošā rūpniecība, rūpniecība, celtniecība, derīgie izrakteņi | |||||||

| (izņemot kurināmo) | 0,0 | 0,0 | |||||

| 12 Transports, sakari | 71 019 | 10,3 | 2,0 | 122 570 | 14,1 | 3,2 | |

| 13 Pārējā ekonomiskā darbība un dienesti | 3 028 | 0,4 | 0,1 | 3 299 | 0,4 | 0,1 | |

| 14 Pārējie izdevumi, kas nav atspoguļoti iepriekš | 0,0 | 0,0 | |||||

| KOPĀ | 688 514 | 100,0 | 19,6 | 870 550 | 100,0 | 22,8 |

Valsts speciālā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā tūkst.Ls

| % no valsts | % no valsts | ||||||

| Ekonomiskās klasifikācijas koda nosaukums | 1998.gada | speciālā | % no IKP | 1999.gada | speciālā | % no IKP | |

| plāns | budžeta | projekts | budžeta | ||||

| izdevumiem | izdevumiem | ||||||

| Uzturēšanas izdevumi | 654 461 | 95,1 | 18,6 | 804 731 | 92,4 | 21,0 | |

| Kārtējie izdevumi | 94 322 | 13,7 | 2,7 | 137 220 | 15,8 | 3,6 | |

| tai skaitā atalgojumi | 10 739 | 1,6 | 0,3 | 19 960 | 2,3 | 0,5 | |

| Maksājumi par aizdevumiem un kredītiem | 2 592 | 0,4 | 0,1 | 3 475 | 0,4 | 0,1 | |

| Subsīdijas un dotācijas | 557 547 | 81,0 | 15,8 | 664 036 | 76,3 | 17,4 | |

| Izdevumi kapitālieguldījumiem | 34 053 | 4,9 | 1,0 | 65 819 | 7,6 | 1,7 | |

| kapitālie izdevumi | 9 161 | 1,3 | 0,3 | 28 417 | 3,3 | 0,7 | |

| investīcijas | 24 892 | 3,6 | 0,7 | 37 402 | 4,3 | 1,0 | |

| KOPĀ | 688 514 | 100,0 | 19,6 | 870 550 | 100,0 | 22,8 |

Valsts speciālā budžeta izdevumi administratīvajā sadalījumā tūkst.Ls

| % no valsts | % no valsts | ||||||

| Resori | 1998.gada | speciālā | % no IKP | 1999.gada | speciālā | % no IKP | |

| plāns | budžeta | projekts | budžeta | ||||

| izdevumiem | izdevumiem | ||||||

| 01 | Valsts prezidenta kanceleja | ||||||

| 02 | Saeima | ||||||

| 03 | Ministru kabinets | ||||||

| 10 | Aizsardzības ministrija | ||||||

| 11 | Ārlietu ministrija | ||||||

| 12 | Ekonomikas ministrija | 40 322 | 5,9 | 1,1 | 48 098 | 5,5 | 1,3 |

| 13 | Finansu ministrija | 3 028 | 0,4 | 0,1 | 3 432 | 0,4 | 0,1 |

| 14 | Iekšlietu ministrija | ||||||

| 15 | Izglītības un zinātnes ministrija | 2 140 | 0,3 | 0,1 | 2 118 | 0,2 | 0,1 |

| 16 | Zemkopības ministrija | 21 562 | 3,1 | 0,6 | 24 600 | 2,8 | 0,6 |

| 17 | Satiksmes ministrija | 71 019 | 10,3 | 2,0 | 122 570 | 14,1 | 3,2 |

| 18 | Labklājības ministrija | 535 999 | 77,8 | 15,2 | 656 980 | 75,5 | 17,2 |

| 19 | Tieslietu ministrija | ||||||

| 21 | Vides aizsardz,un reģion, attīstības ministrija | 13 037 | 1,9 | 0,4 | 10 287 | 1,2 | 0,3 |

| 22 | Kultūras ministrija | 1 273 | 0,2 | 0,0 | 2 400 | 0,3 | 0,1 |

| 23 | Valsts zemes dienests | ||||||

| 24 | Valsts kontrole | ||||||

| 28 | Augstākā tiesa | ||||||

| 30 | Satversmes tiesa | ||||||

| 32 | Prokuratūra | ||||||

| 35 | Centrālā vēlēšanu komisija | ||||||

| 37 | Centrālā zemes komisija | ||||||

| 46 | Eiropas integrācijas birojs | ||||||

| 47 | Radio un televīzija | 134 | 0,0 | 0,0 | 65 | 0,0 | 0,0 |

| 48 | Valsts cilvēktiesību birojs | ||||||

| 62 | Mērķdotācijas pašvaldībām | ||||||

| 64 | Dotācija pašvaldību finansu izlīdzināšanas fondam | ||||||

| KOPĀ | 688 514 | 100,0 | 19,6 | 870 550 | 100,0 | 22,8 |

4. Nodokļu ieņēmumu analīze

4.1. Netiešie nodokļi

Pēdējos gados valdības nodokļu politika ir vērsta uz to, lai palielinātu netiešo nodokļu īpatsvaru kopējos budžeta ieņēmumos. 1993. gadā netiešo nodokļu īpatsvars IKP bija 9%, 1995. gadā - 12,3%, 1998. gadā tie jau sasniedza 14,4% no IKP, un paredzams, ka turpmākajos gados saglabāsies šajā līmenī. Nodokļu politikas virziens, kas nosaka pakāpenisku netiešo nodokļu īpatsvara palielināšanu budžeta ieņēmumos atbilst Eiropas savienības prasībām. 1999. gadā tiks palielinātas akcīzes nodokļa likmes, savukārt muitas nodokļa ieņēmumi sakarā ar tirdzniecības liberalizāciju samazināsies.

Pievienotās vērtības nodoklis

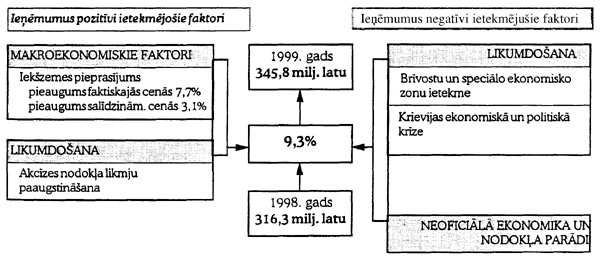

Pievienotās vērtības nodokļa ieņēmumu tendence iepriekšējos gados rāda, ka šī nodokļa ieņēmumi ar katru gadu pieaug. Ieņēmumu pieaugumu pozitīvi ietekmē mazumtirdzniecības apgrozījuma un importa apjomu pieaugums, kā arī kopš 1996. gada akcīzes nodokļa likmju palielināšana.

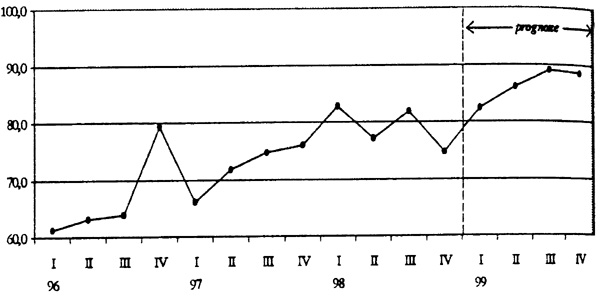

1998. gadā pievienotās vērtības nodokļa ieņēmumi bija 316,3 milj. latu jeb 99,3% no gada plāna.

Pievienotās vērtības nodokļa ieņēmumi 1998.gada pēdējos mēnešos bija zemāki kā iepriekš plānots. Ieņēmumu samazināšanos ietekmēja IKP pieauguma samazinājums un zemā inflācija.

4.1. att. Pievienotās vērtības nodokļa ieņēmumi pa ceturkšņiem, milj. latu

Prognozējams, ka 1999. gadā salīdzinājumā ar 1998. gadu pievienotās vērtības nodokļa ieņēmumi faktiskās cenās palielināsies par 9,3 procentiem.

Prognozējot pievienotās vērtības nodokļa ieņēmumus ņemts vērā tāds makroekonomiskais rādītājs kā iekšzemes pieprasījums1. Tā kā ir prognozēts, ka 1999. gadā iekšzemes pieprasījums salīdzināmās cenās pieaugs par 3,1%, un prognozētais importa apjoma pieaugums ir lielāks par prognozēto eksporta apjoma pieaugumu, tad pie pārējiem vienādiem nosacījumiem pievienotās vērtības nodokļa ieņēmumiem jāpieaug.

Likumdošanas izmaiņas

Pievienotās vērtības nodokļa likumdošana pamatā atbilst ES 6.direktīvas prasībām, bet tajā pašā laikā ar Direktīvu pretrunā ir atsevišķi ierobežojumi priekšnodokļa2 atskaitījumiem un likuma normas, kas nosaka vairākus ES neparedzētus nodokļa atvieglojumus (piemēram, atvieglojumus komunālajiem pakalpojumiem, masu informācijas līdzekļiem, grāmatu izdošanai, kinofilmu izplatīšanai).

Nodokļu ieņēmumu samazināšanos 1999. gadā var ietekmēt Rīgas tirdzniecības brīvostas, Ventspils brīvostas, Liepājas speciālās ekonomiskās zonas un Rēzeknes speciālās ekonomiskās zonas darbība. Īpašas maksājumu kārtības rezultātā, kādā maksājams pievienotās vērtības nodoklis speciālās ekonomiskās zonās un brīvostās, nodokļa ieņēmumi var samazināties (prognozēts, ka minēto iemeslu rezultātā pievienotās vērtības nodokļa ieņēmumi 1999. gadā varētu samazināties aptuveni par 40,0 milj.latu).

Pievienotās vērtības nodokļa ieņēmumu pieaugumu ietekmēs arī likumdošanā iestrādātā ikgadējā akcīzes nodokļa likmju palielināšana.

4.2. att. Pievienotās vērtības nodokļa ieņēmumus ietekmējošie faktori

Kopumā 1999. gadā ieņēmumi no pievienotās vērtības nodokļa prognozēti 345,8 milj. latu apmērā.

4.1. tabula

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novēr- | prog- | ||

| tējums | noze | |||

| Pievienotās vērtības nodokļa | ||||

| ieņēmumi, milj. latu | 267,7 | 288,5 | 316,3 | 345,8 |

| izmaiņas faktiskās cenās, % pret | ||||

| iepriekšējo gadu | 21,7 | 7,8 | 9,6 | 9,3 |

| izmaiņas salīdzināmās cenās, % pret | ||||

| iepriekšējo gadu | 3,5 | -0,6 | 4,7 | 4,6 |

| % pret IKP | 9,5 | 9,0 | 9,0 | 9,0 |

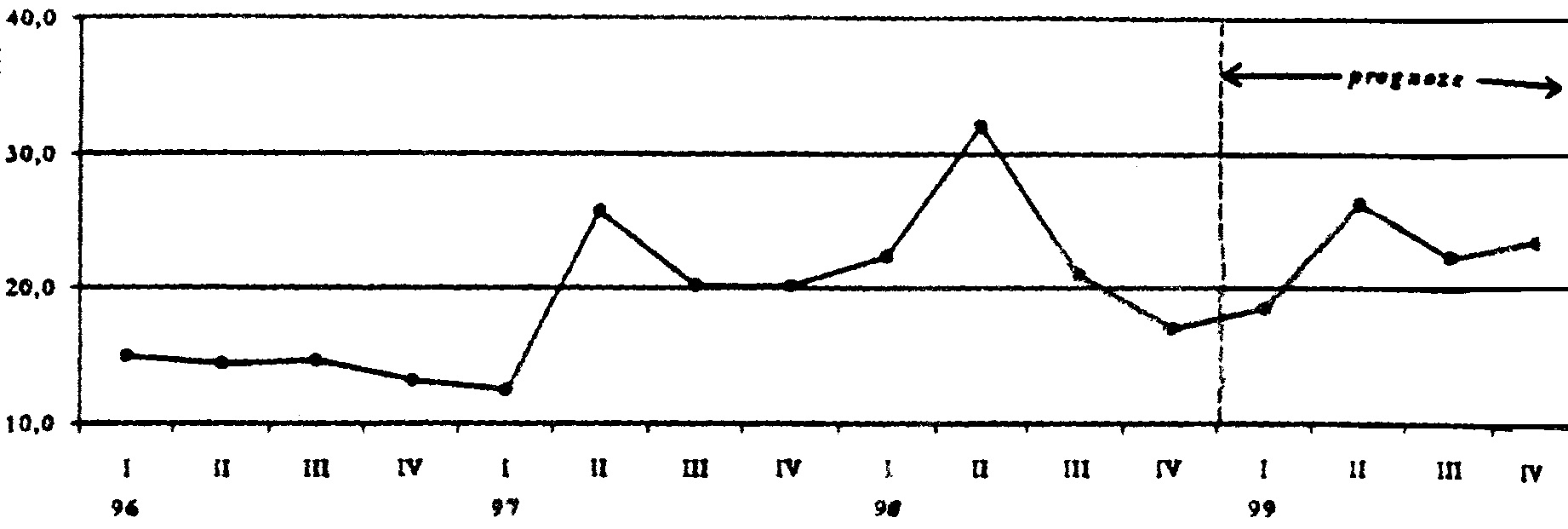

Akcīzes nodoklis

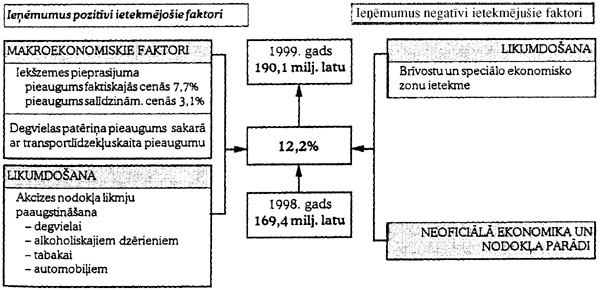

Sākot ar 1996. gadu, piemērojoties Eiropas savienības prasībām, pakāpeniski tiek paaugstinātas akcīzes nodokļa likmes. Tāpēc akcīzes nodokļa ieņēmumiem ir tendence pieaugt.

Akcīzes nodokļa ieņēmumus tāpat kā pievienotās vērtības nodokļa ieņēmumus ietekmē līdzīgi makroekonomiskie faktori, t.i., iekšzemes pieprasījuma, kā arī ar akcīzes nodokli apliekamo preču importa apjoma pieaugums.

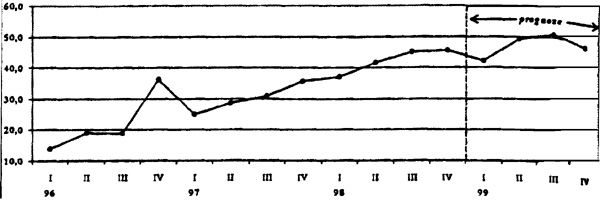

4.3. att. Akcīzes nodokļa ieņēmumi pa ceturkšņiem, milj. latu

1998. gadā kopējie akcīzes nodokļa ieņēmumi bija 169,4 milj. latu jeb par 5,9% vairāk nekā gada plāns. Tā kā ieņēmumi no akcīzes nodokļa par naftas produktiem bija augstāki kā sākotnēji plānots, tad 1998. gada plāns kopumā tika pārpildīts. Tas ir saistīts ar to, ka 1998. gadā palielinājās akcīzes nodokļa par naftas produktiem likmes un paplašinājās ar nodokli apliekamā bāze, lai gan tas bija atspoguļots likumdošanā un sākotnēji zināms, tomēr šo faktoru ietekmi bija grūti prognozēt. Akcīzes nodokļa par naftas produktiem 1998. gada plāna pārpilde zināmā mērā ir saistīta ar degvielas patēriņa pieaugumu sakarā ar transportlīdzekļu skaita pieaugumu. Akcīzes nodokļa ieņēmumi par tabakas izstrādājumiem bija lielāki nekā sākotnēji plānots, kas ir izskaidrojams ar to, ka uzlabojas kontrole un uzraudzība uz robežas, kas samazina kontrabandas apjomus un līdz ar to palielina budžeta ieņēmumus. Akcīzes nodokļa ieņēmumi par alkoholiskajiem dzērieniem bija 42,2 milj. latu jeb 99,5% no gada plāna.

Likumdošanas izmaiņas

1997. gada 13. novembrī pieņemtais likums "Par akcīzes nodokli naftas produktiem" paredz ar akcīzes nodokli aplikt ne tikai benzīnu, dīzeļdegvielu un petroleju (apliek no 1997. gada 1. jūlija), bet jau no 1998. gada 1. janvāra - arī degvieleļļu un naftas gāzes. Pie tam likums nosaka, ka degvieleļļas, naftas gāzes un to aizstājējproduktu un komponentu akcīzes nodokļa likmes, tāpat kā benzīna, dīzeļdegvielas un petrolejas likmes, līdz 2001. gadam pakāpeniski tiks palielinātas.

Ir izstrādāti grozījumi likumā "Par akcīzes nodokli naftas produktiem", kas ir nepieciešami LR likumdošanas saskaņošanai ar Eiropas savienības prasībām. Akcīzes nodokļa piemērošana degvieleļļai stimulētu ražotājus izmantot ekoloģiski tīrākus kurināmā veidus, t.sk. vietējā kurināmā izmantošanu, un palielinātu valsts budžeta akcīzes nodokļa ieņēmumus par 2,0 milj. latu.

4.2. tabula

Likumā paredzētās naftas produktu likmes 1998.-2001. gadā ,

Ls par 1000 litriem

| Sākot ar | |||||

| 1997. g. | 1998. g. | 1999. g. | 2000. g. | 2001. g. | |

| Svinu nesaturošam benzīnam | 120 | 140 | 160 | 180 | 200 |

| Svinu saturošam benzīnam | 130 | 160 | 190 | 210 | 230 |

| Dīzeļdegvielai | 80 | 100 | 130 | 160 | 170 |

| Petrolejai | 80 | 100 | 130 | 160 | 170 |

| Degvieleļļai (1000 kg.) | - | 2 | 3 | 6 | 10 |

| Naftas gāzēm (1000 kg.) | - | 10 | 30 | 50 | 70 |

Jāatzīmē, ka akcīzes nodokļa ieņēmumus nākošajā gadā ietekmēs vairākas akcīzes nodokļa likumdošanas izmaiņas. 1998. gada oktobrī Saeima pieņēma likumu "Par akcīzes nodokli tabakas izstrādājumiem", kas paredz nodokļa likmes palielināšanu par 10 procentiem.

Likumā ir noteikts, ka par 1000 cigāriem vai cigarellām piemēros nodokli Ls 11, par 1000 cigaretēm ar filtru - Ls 4,5, bez filtra - Ls 5,5, par 1000 gramiem smēķējamās tabakas - Ls 5,5. Likumā ir noteikts, ka ar nodokli apliekamā cigarete ir tāda cigarete, kuras garums nepārsniedz 90 mm (neieskaitot filtru vai iemuti). Ja tās ir garākas (bet nepārsniedz 180 mm), tad nodoklis būs jāmaksā dubultā apmērā, bet par cigaretēm, kas ir garākas par 180 mm, - trīskāršā apmērā.

Saeima ir pieņēmusi arī likumu "Par akcīzes nodokli alkoholiskajiem dzērieniem", kas attiecināms uz vīniem, raudzētiem dzērieniem, spirtu un pārējiem alkoholiskajiem dzērieniem, izņemot alu. Akcīzes nodoklis tiks piemērots vīnam vai pārējiem raudzētajiem dzērieniem (par 100 litriem) - Ls 25, spirtam un pārējiem alkoholiskajiem dzērieniem (100 litri absolūtā alkohola) - Ls 460, par 100 litriem starpproduktu ar spirta saturu līdz 14 tilpumprocentiem - Ls 30, bet starpproduktu ar spirta saturu no 14 līdz 22 tilpumprocentiem - Ls 60.

Ir izstrādāti grozījumi likumā "Par akcīzes nodokli", kuru mērķis ir mainīt nodokļa likmi vieglajiem automobiļiem no 10 procentu apmēra no realizācijas cenas uz kombinēto likmi, ņemot vērā automobiļa vecumu un motora cilindru darba tilpumu. Saskaņā ar šiem grozījumiem nodokļa apliekamā bāze paplašināta ar vieglajiem automobiļiem, kuri ir vecāki par septiņiem gadiem, un automobiļiem, kuru benzīna motoru dzinēju darba tilpums ir mazāks par 1600cm3 vai dīzeļmotoru dzinēju darba tilpums ir mazāks par 1900cm3. Paredzams, ka šo grozījumu pieņemšanas rezultātā akcīzes nodokļa ieņēmumi 1999.gadā varētu būt par 2,0 milj. latu lielāki salīdzinājumā ar iepriekš prognozētajiem ieņēmumu apjomiem.

Nodokļa ieņēmumu samazināšanos 1999. gadā var ietekmēt Rīgas tirdzniecības brīvostas, Ventspils brīvostas, Liepājas speciālās ekonomiskās zonas un Rēzeknes speciālās ekonomiskās zonas darbība. Īpašas maksājumu kārtības rezultātā, kādā maksājams akcīzes nodoklis par preču piegādēm, to importu un eksportu brīvostās un speciālajās ekonomiskajās zonās, nodokļu ieņēmumi var samazināties (prognozēts, ka minēto iemeslu rezultātā akcīzes nodokļa ieņēmumi varētu samazināties par 1,2 milj. latu).

Kopumā 1999. gadā akcīzes nodokļa likmju paaugstināšanas rezultātā kopējie akcīzes nodokļa ieņēmumi 1999.gadā prognozēti 190,1 milj. latu apmērā.

4.4. att. Akcīzes nodokļa ieņēmumus ietekmējošie faktori

4.3. tabula

Akcīzes nodokļa ieņēmumu prognoze pa maksājumu veidiem, milj. latu

| 1996* | 1997 | 1998 | 1999 | |

| Maksājuma veids | fakts | novērtējums | prognoze | |

| Naftas produkti | 49,3 | 66,3 | 106,9 | 118,3 |

| Alkoholiskie dzērieni un alus | 28,8 | 40,0 | 42,2 | 47,3 |

| Tabakas izstrādājumi | 7,5 | 10,8 | 16,4 | 18,2 |

| Pārējās akcīzes preces | 1,7 | 2,8 | 3,9 | 6,3 |

* bez tam saņemti akcīzes nodokļa ieņēmumi valūtā - 0,4 milj. latu

4.4. tabula

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Akcīzes nodokļa ieņēmumi, milj. latu | 87,7 | 119,9 | 169,4 | 190,1 |

| izmaiņas faktiskās cenās, % pret | ||||

| iepriekšējo gadu | 70,1 | 36,7 | 41,2 | 12,2 |

| izmaiņas salīdzināmās cenās, % pret | ||||

| iepriekšējo gadu | 44,7 | 26,1 | 34,9 | 7,4 |

| % pret IKP | 3,1 | 3,7 | 4,8 | 5,0 |

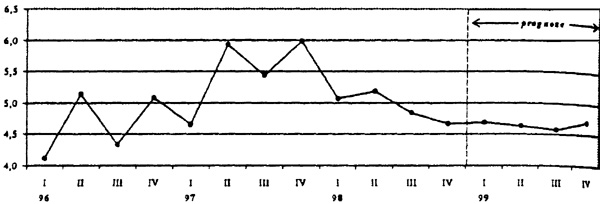

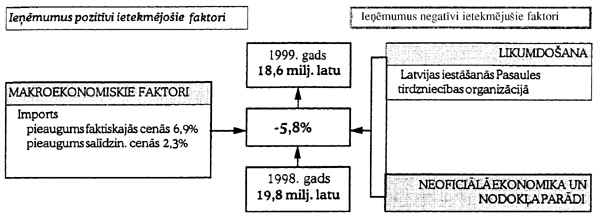

Muitas nodoklis

Latvijā, tāpat kā citās valstīs ar brīvu preču kustību, muitas nodokli izmanto kā vienu no instrumentiem iekšējā tirgus aizsardzībai. Tā fiskālajai lomai kā budžeta ieņēmumu avotam ir pakārtota nozīme.

Muitas nodokļa ieņēmumiem ir tendence samazināties, to nosaka gan Latvijas noslēgtie līgumi par ārējo tirdzniecību, gan dažādi muitas nodokļa atvieglojumi u.c.

4.5. att. Muitas nodokļa ieņēmumi pa ceturkšņiem, milj. latu

1998. gadā muitas nodokļa ieņēmumi bija 19,8 milj. latu jeb par 5,0% zemāki nekā gada plāns. Muitas nodokļa ieņēmumu samazinājums 1998. gadā salīdzinājumā ar 1997. gadu izskaidrojams ar noslēgtajiem brīvās tirdzniecības līgumiem, kā arī ar Latvijas iestāšanos Pasaules tirdzniecības organizācijā. Tomēr šis samazinājums ir samērā neliels, ko var izskaidrot ar šī nodokļa administrēšanas uzlabošanu muitas kontroles punktos. Paredzams, ka šie paši faktori ietekmēs muitas nodokļa ieņēmumu samazināšanos arī 1999. gadā. Muitas nodokļa ieņēmumus, tāpat kā pievienotās vērtības nodokļa ieņēmumus var ietekmēt Latvijas un Krievijas savstarpējās attiecības, kas varētu ietekmēt eksporta un importa, kā arī tranzītkravu caur Latviju apjoma samazināšanos.

Likumdošanas izmaiņas

Muitas nodokļa ieņēmumu samazināšanos 1999. gadā noteiks tirdzniecības tālāka liberalizācija un Latvijas noslēgtie brīvās tirdzniecības līgumi, kā rezultātā ievērojama daļa ievedamo preču netiks aplikta ar muitas nodokli.

Tā kā Latvija 1998. gada oktobrī ir iestājusies Pasaules tirdzniecības organizācijā, tad paredzams, ka tā ietekme varētu parādīties jau 1999. gadā un samazinātu muitas nodokļa ieņēmumus. Tas skaidrojams ar to, ka iestāšanās Pasaules tirdzniecības organizācijā nodrošina Latvijas Republikai vislielākās labvēlības režīmu tirdzniecībā ar vairāk nekā 129 valstīm, vienlaicīgi, samazinot ievedmuitas nodokļa likmes preču importam no šīm valstīm, kas savukārt samazinās muitas nodokļa ieņēmumus.

4.6. att. Muitas nodokļa ieņēmumus ietekmējošie faktori

Ieņēmumi no muitas nodokļa 1999. gadā prognozēti 18,6 milj. latu apmērā.

4.5. tabula

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Muitas nodokļa ieņēmumi, milj. latu | 18,7 | 22,0 | 19,8 | 18,6 |

| izmaiņas faktiskās cenās, % pret | ||||

| iepriekšējo gadu | 2,0 | 17,9 | -10,2 | -5,8 |

| izmaiņas salīdzināmās cenās, % pret | ||||

| iepriekšējo gadu | -13,3 | 8,8 | -14,2 | -9,9 |

| % pret IKP | 0,7 | 0,7 | 0,6 | 0,5 |

4.2. Tiešie nodokļi

Pašreizējā nodokļu sistēmā tiešos nodokļus veido iedzīvotāju un uzņēmumu ienākuma nodoklis, kā arī valsts sociālās apdrošināšanas obligātās iemaksas. Pie tiešiem nodokļiem ir pieskaitāms arī nekustamā īpašuma nodoklis (līdz 2000. gadam - arī īpašuma nodoklis). Pēdējo gadu laikā tiešo nodokļu (ieskaitot nekustamā īpašuma nodokli) īpatsvars IKP ir saglabājies 20-21% līmenī (1995. gadā - 21,1%, bet 1996. gadā - 20,0%, 1997. gadā - 21,4%).

1998. gadā tiešo nodokļu ieņēmumu īpatsvars iekšzemes kopproduktā nedaudz palielināsies un būs 22,3% no IKP. Paredzams, ka arī 1999. gadā tiešo nodokļu īpatsvars saglabāsies šādā līmenī.

Uzņēmumu ienākuma nodoklis

1998. gadā uzņēmumu ienākuma nodokļa ieņēmumi valsts pamatbudžetā bija 92,4 milj. latu jeb par 9,6% vairāk nekā gada plāns. Likumā "Par uzņēmumu ienākuma nodokli" noteiktā maksāšanas kārtība nosaka attiecīgā gada uzņēmumu ienākuma nodokļa dinamiku gada ietvaros. Jāsecina, ka uzņēmumu gada peļņa 1996. un 1997. gadā ir bijusi augstāka nekā prognozēts, tādēļ uzņēmumu ienākuma nodokļa ieņēmumi 1998. gadā bija lielāki nekā plānots.

4.7. att. Uzņēmumu ienākuma nodokļa ieņēmumi pa ceturkšņiem, milj. latu

Uzņēmumu ienākuma nodokļa ieņēmumi prognozēti, ņemot vērā nodokļu ieņēmumu dinamiku, iespējamās likumdošanas izmaiņas un Krievijas krīzes ietekmi uz uzņēmumu darbību.

Tomēr pašreiz vēl nav pilnībā izvērtēts, kāda ir Krievijas finansiālās krīzes ietekme uz Latvijas uzņēmumiem, tāpēc reālais uzņēmumu peļņas pieaugums varētu būt mazāks nekā plānots.

Likumdošanas izmaiņas

1995.gadā tika pieņemti grozījumi 1991. gada 5. novembra likumā "Par ārvalstu ieguldījumiem Latvijas Republikā", kas noteica, ka tiesības uz uzņēmumu ienākuma (peļņas) nodokļa atvieglojumiem ir tikai tiem uzņēmumiem ar ārvalstu ieguldījumiem, kas ir reģistrēti līdz 1995. gada 1. aprīlim. Daļa no šiem uzņēmumiem jau pilnībā ir izmantojuši paredzētos nodokļa atvieglojumus vai zaudēs tiesības uz tiem 1998. un 1999. gadā. Tomēr neparedzam strauju uzņēmumu ienākuma nodokļa ieņēmumu pieaugumu 1999. gadā sakarā ar to, ka daudzi uzņēmumi ar ārvalstu ieguldījumiem ir beiguši savu darbību.

Uzņēmumu ienākuma nodokļa ieņēmumu palielināšanos varētu veicināt nodokļa administrēšanas uzlabošana, bet, tā kā paredzams, ka valstī turpināsies nodokļu parādu kapitalizācija, tad tas noteiks nelielu nodokļa ieņēmumu samazināšanos.

Sakarā ar to, ka daudziem uzņēmumiem ir izveidojušies lieli nodokļu parādi, kuri apgrūtina saimniecisko darbību, likumā "Par uzņēmumu ienākuma nodokli" ir iestrādāti grozījumi, kas paredz, ka energoapgādes uzņēmumi, aprēķinot nodokli par 1996. gadu, Ministru kabineta noteiktajā kārtībā var samazināt apliekamo ienākumu par summu, kas vienāda ar to grāmatvedībā esošiem uzkrājumiem bezcerīgiem parādiem.

Ir izstrādāti grozījumi likumā "Par uzņēmumu ienākuma nodokli", kas nodrošinātu netiešu valsts atbalstu pasažieru pārvadātāju uzņēmumiem. Saskaņā ar šiem grozījumiem paredzēts, ka autotransporta uzņēmumiem, kuri veic pasažieru pārvadājumus un saņem valsts budžeta dotācijas, tiks dotas tiesības uzņēmuma grāmatvedībā izveidotās rezerves autotransporta parka atjaunošanai izslēgt no uzņēmuma apliekamā ienākuma. Šie grozījumi radīs labvēlīgu klimatu investīciju apjoma palielinājumam autotransporta uzņēmumos.

1997.gada 12.decembrī spēkā stājās grozījumi likumā "Par uzņēmumu ienākuma nodokli", kuri paredz uzņēmumiem, kuri darbojas īpaši atbalstāmajos reģionos, piemērot īpašu pamatlīdzekļu nolietojuma norakstīšanas un iepriekšējo taksācijas periodu zaudējumu segšanas kārtību, kā rezultātā paredzama apliekamā ienākuma samazināšanās.

1997. gada 18. martā stājās spēkā "Liepājas speciālās ekonomiskās zonas likums", bet 1997. gada 21. oktobrī stājas spēkā "Rēzeknes speciālās ekonomiskās zonas likums". Šo likumu pamatnostādnes ir līdzīgas un tās paredz samazināt uzņēmumu, kuri darbojas minētā likuma noteiktajā zonā, apliekamo ienākumu un nodokli. Tādējādi arī šis faktors samazinās uzņēmumu ienākuma nodokļa ieņēmumus budžetā. Prognozēts, ka 1999. gadā speciālo ekonomisko zonu darbības rezultātā uzņēmumu ienākuma nodokļa ieņēmumi kopumā varētu samazināsies par 0,2 milj. latu.

4.8. att. Uzņēmumu ienākuma nodokļa ieņēmumus ietekmējošie faktori

Ņemot vērā uzņēmumu ienākuma nodokļa ieņēmumus samazinošo faktoru ietekmi, ir paredzams, ka šī nodokļa ieņēmumi 1999.gadā nepalielināsies salīdzinājumā ar iepriekšējo gadu.

4.6. tabula

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Uzņēmumu ienākuma nodokļa | ||||

| ieņēmumi, milj. latu | 57,3 | 78,6 | 92,4 | 90,9 |

| izmaiņas faktiskās cenās, % pret | ||||

| iepriekšējo gadu | 20,5 | 37,3 | 17,5 | -1,6 |

| izmaiņas salīdzināmās cenās, % pret | ||||

| iepriekšējo gadu | 2,5 | 26,6 | 12,2 | -5,8 |

| % pret IKP | 2,0 | 2,4 | 2,6 | 2,4 |

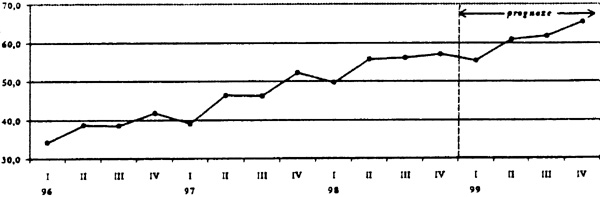

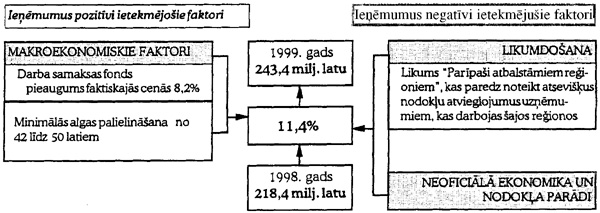

Iedzīvotāju ienākuma nodoklis

Iedzīvotāju ienākuma nodokļa ieņēmumu apjomu, galvenokārt, ietekmē tautsaimniecībā nodarbināto skaits, darba samaksa un apgādībā esošo personu skaits, kā arī ar iedzīvotāju ienākuma nodokli neapliekamā minimuma apmērs, nodokļa atvieglojumi un šo faktoru izmaiņas.

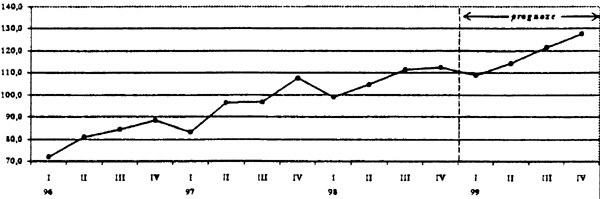

4.9. att. Iedzīvotāju ienākuma nodokļa ieņēmumi pa ceturkšņiem, milj. latu

Iedzīvotāju ienākuma nodokļa ieņēmumu pieaugumu 1999. gadā, galvenokārt, veicinās darba samaksas fonda pieaugums. Plānots, ka 1999. gadā vidējā darba alga valsts un privātajā sektorā palielināsies (skat. makroekonomisko rādītāju tabulu 20. lpp.). No 1999. gada minimālā alga tiek palielināta no 42 latiem līdz 50 latiem.

Likumdošanas izmaiņas

Iedzīvotāju ienākuma nodokļa ieņēmumi 1999. gadā nedaudz var samazināties sakarā ar 1997. gadā pieņemto likumu "Par īpaši atbalstāmajiem reģioniem", kas paredz noteikt atsevišķus nodokļu atvieglojumus uzņēmumiem, kuri darbojas šajos reģionos.

Prognozējot iedzīvotāju ienākuma nodokli, tika pieņemts, ka 1999. gadā obligātās sociālās apdrošināšanas iemaksu (sociālā nodokļa) likmes un attiecīgi arī likmes proporcija starp darba devēju un darbinieku netiks mainīta, t.i., būs tāda pati kā 1998. gadā, kā arī nemainīsies apgādībā esošo personu skaits, ar iedzīvotāju ienākuma nodokli mēneša neapliekamā minimuma apmērs.

4.10. att. Iedzīvotāju ienākuma nodokļa ieņēmumus ietekmējošie faktori

1998. gadā iedzīvotāju ienākuma nodokļa ieņēmumi tiek prognozēti 218,4 milj. latu apjomā, jeb par 4,0% vairāk nekā sākotnēji tika plānots. Savukārt 1999. gadā iedzīvotāju ienākuma nodokļa ieņēmumi tiek prognozēti 243,4 milj. latu apmērā.

Sākot ar 1997. gada 1. janvāri, iedzīvotāju ienākuma nodokļa ieņēmumus sadala: 71,6% ieskaitot pašvaldību budžetos un 28,4% ieskaitot Valsts speciālajā veselības aprūpes budžetā.

4.7. tabula

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novērtējums | prognoze | ||

| Iedzīvotāju ienākuma nodokļa | ||||

| ieņēmumi, milj. latu | 153,1 | 183,5 | 218,4 | 243,4 |

| izmaiņas faktiskās cenās, % pret | ||||

| iepriekšējo gadu | 14,9 | 19,9 | 19,0 | 11,4 |

| izmaiņas salīdzināmās cenās, % pret | ||||

| iepriekšējo gadu | -2,3 | 10,6 | 13,7 | 6,6 |

| % pret IKP | 5,4 | 5,7 | 6,2 | 6,4 |

Lai pilnveidotu ienākumu nodokļu sistēmu, pašreiz Saeimā ir iesniegts likumprojekts "Par ienākuma nodokli", kurā paredzēts apvienot pašreizējos likumus "Par iedzīvotāju ienākuma nodokli" un "Par uzņēmumu ienākuma nodokli". Vienotā likuma uzbūve būtiski atšķirsies no esošajiem ienākumu nodokļu likumiem. Lielākās izmaiņas skars līdzšinējos iedzīvotāju ienākuma nodokļa maksātājus - ar ienākuma nodokli apliekamie objekti būs saskaņoti ar sociālās apdrošināšanas obligāto iemaksu apliekamajiem objektiem, būs precizēta ienākuma nodokļa bāze. Tiks unificēta nodokļa aprēķināšanas metodika. Likumā būs iekļauta nodokļa grāmatvedības kārtošanas metodika, kas būs īpaši svarīgi pašnodarbinātajām personām un individuālajiem uzņēmumiem.

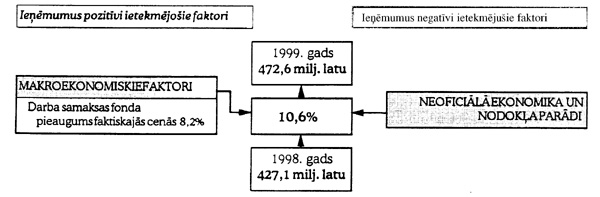

Sociālās apdrošināšanas iemaksas

Sociālo apdrošināšanas iemaksu ieņēmumu pieaugumu vai samazinājumu, tāpat kā iedzīvotāju ienākuma nodokļa ieņēmumus ietekmē tautsaimniecībā nodarbināto skaits, kā arī vidējā darba samaksa (vidējā sociālās apdrošināšanas iemaksu alga), sociāli apdrošināto personu skaits un šo faktoru izmaiņas.

Pašreiz ir prognozēts, ka 1998. gadā sociālās apdrošināšanas iemaksu ieņēmumi Sociālās apdrošināšanas budžetā būs 427,1 milj. latu, t.i., par 1,8% vairāk nekā gada plāns.

4.11. att. Sociālās apdrošināšanas iemaksu (nodokļa) ieņēmumi pa ceturkšņiem, milj. latu

Sociālā apdrošināšana balstās uz sociālās apdrošināšanas iemaksām. Sociālās apdrošināšanas iemaksas ir obligāts maksājums valsts speciālajā sociālās apdrošināšanas budžetā, kas rada apdrošinātai personai tiesības saņemt pensiju, maternitātes pabalstu, bezdarbnieka pabalstu un citus sociālās apdrošināšanas pabalstus.

Jāatzīmē, ka no 1996. gada 1. janvāra sociālās apdrošināšanas iemaksu maksātāji tiek personificēti.

1998. gada 1. janvārī stājās spēkā likums "Par valsts sociālo apdrošināšanu" un līdz ar šī likuma spēkā stāšanos dienu spēku zaudēja likums "Par sociālo nodokli".

Likumdošanas izmaiņas

Likumā "Par valsts sociālo apdrošināšanu" paredzēts, ka likuma "Par sociālo nodokli" pārejas noteikumos noteiktā sociālā nodokļa likmes samazināšana un sociālā nodokļa proporcijas maiņa starp darba devēju un darba ņēmēju tiks atlikta līdz 2002. gada 1.janvārim, atstājot to 1997. gada līmenī (t.i., kopējā nodokļa likme 37%, no kuras 28% jāmaksā darba devējam un 9% darba ņēmējiem). Šajā likmē nav ieskaitīta darba negadījumu apdrošināšanas iemaksu likme - 0,09%, kas 1998. gadā vēl papildus jāmaksā darba devējam.

4.12. att. Sociālās apdrošināšanas iemaksu ieņēmumus ietekmējošie faktori

Savukārt 1999. gadā sociālo apdrošināšanas iemaksu ieņēmumi (Sociālās apdrošināšanas budžetā) tiek prognozēti 472,6 milj. latu apmērā.

4.8. tabula

| 1996 | 1997 | 1998 | 1999 | |

| fakts | novēr- | prog- | ||

| tējums | noze | |||

| Sociālās apdrošināšanas iemaksas | ||||

| (nodoklis), milj. latu | 325,4 | 383,9 | 427,1 | 472,6 |

| izmaiņas faktiskās cenās, % pret | ||||

| iepriekšējo gadu | 12,5 | 18,0 | 11,3 | 10,6 |

| izmaiņas salīdzināmās cenās, % pret | ||||

| iepriekšējo gadu | -4,3 | 8,9 | 6,3 | 5,9 |

| % pret IKP | 11,5 | 12,0 | 12,1 | 12,4 |