Ministru kabineta noteikumi Nr.1660

Rīgā 2009.gada 28.decembrī (prot. Nr.90 14.§)

Noteikumi par iedzīvotāju deklarāciju par ienākumu no kapitāla un tās aizpildīšanas kārtību

Izdoti saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 38.panta otro daļu

I. Vispārīgie jautājumi

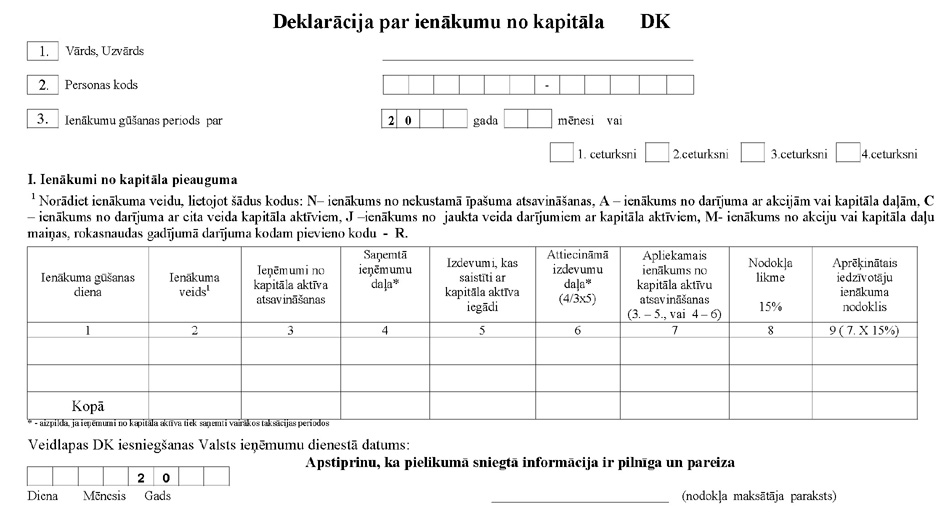

1. Noteikumi apstiprina iedzīvotāju deklarācijas par ienākumu no kapitāla (turpmāk – deklarācija) veidlapas paraugu (pielikums) un nosaka deklarācijas aizpildīšanas kārtību.

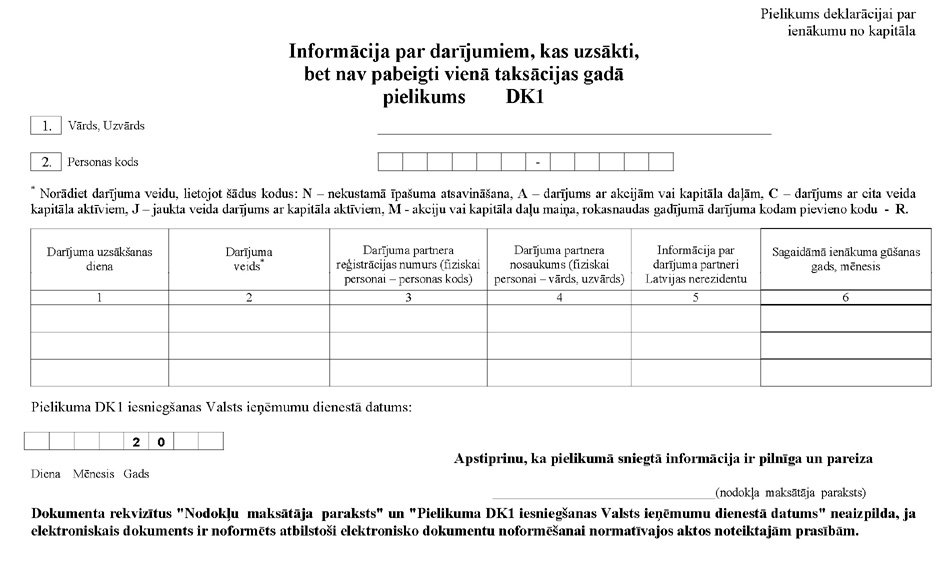

2. Deklarācijā ietilpst deklarācija par ienākumu no kapitāla DK (turpmāk – veidlapa DK) ar pielikumu "Informācija par darījumiem, kas uzsākti, bet nav pabeigti vienā taksācijas gadā" (turpmāk – veidlapas pielikums DK1).

3. Iedzīvotāju ienākuma nodokļa maksātājs (turpmāk – nodokļa maksātājs) veidlapas DK I daļā norāda visus taksācijas periodā gūtos ienākumus no kapitāla pieauguma, ja iedzīvotāju ienākuma nodoklis no šiem ienākumiem nav ieturēts izmaksas vietā. Nodokļa maksātājs nerezidents veidlapas DK I daļā norāda taksācijas periodā Latvijas Republikā gūtos ienākumus no kapitāla pieauguma, ja iedzīvotāju ienākuma nodoklis no šiem ienākumiem nav ieturēts izmaksas vietā.

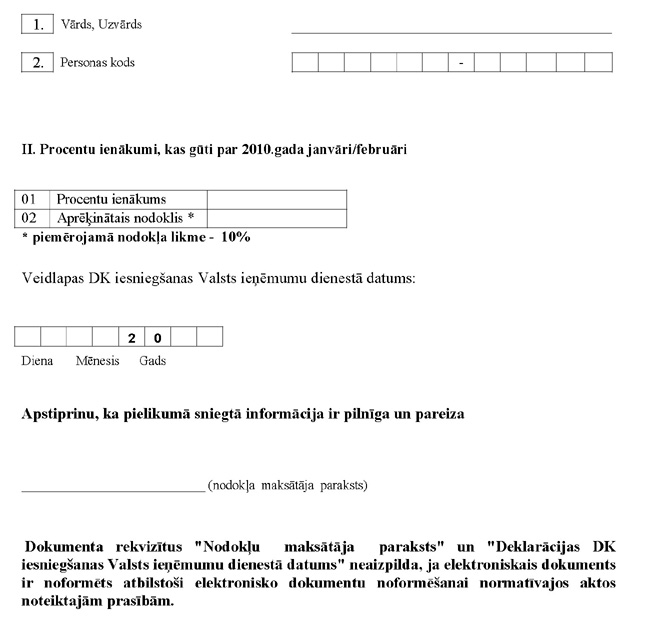

4. Nodokļa maksātājs veidlapas DK II daļā norāda 2010.gada janvārī un februārī gūtos procentu ienākumus, ja iedzīvotāju ienākuma nodoklis no šiem ienākumiem nav ieturēts izmaksas vietā. Nodokļa maksātājs nerezidents veidlapas DK II daļā norāda taksācijas periodā Latvijas Republikā gūtos procentu ienākumus, ja iedzīvotāju ienākuma nodoklis no šiem ienākumiem nav ieturēts izmaksas vietā.

5. Nodokļa maksātājs rezidents veidlapas pielikumā DK1 norāda visus taksācijas periodā uzsāktos, bet nepabeigtos darījumus ar kapitāla aktīviem Latvijas Republikā vai ārvalstīs. Nodokļa maksātājs nerezidents veidlapas pielikumā DK1 norāda taksācijas periodā uzsāktos, bet nepabeigtos darījumus no Latvijas Republikā esoša nekustamā īpašuma atsavināšanas. Veidlapas pielikumu DK1 iesniedz Valsts ieņēmumu dienestā vienu reizi gadā ne vēlāk kā taksācijas gadam sekojošā gada 1.aprīlī.

6. Veidlapas DK I daļu iesniedz Valsts ieņēmumu dienestā līdz ienākuma gūšanas mēnesim sekojošā mēneša piecpadsmitajam datumam par ienākumu no kapitāla pieauguma, ja no šā ienākuma nav ieturēts iedzīvotāju ienākuma nodoklis ienākuma izmaksas brīdī. Ja ienākums no kapitāla pieauguma nepārsniedz 500 latu mēnesī, nodokļu maksātājs veidlapas DK I daļu iesniedz Valsts ieņēmumu dienestā vienu reizi ceturksnī par ceturksnī gūto ienākumu no kapitāla pieauguma līdz ceturksnim sekojošā mēneša piecpadsmitajam datumam.

7. Veidlapas DK II daļu iesniedz Valsts ieņēmumu dienestā līdz 2010.gada 31.martam par gūto procentu ienākumu, ja no tā nav ieturēts iedzīvotāju ienākuma nodoklis ienākuma izmaksas vietā un ja no tā aprēķinātā nodokļa summa pārsniedz piecus latus.

8. Deklarācijā nodokļa aprēķinam summas norāda latos un santīmos.

II. Veidlapas DK aizpildīšanas kārtība

9. Veidlapu DK aizpilda šādi:

9.1. aizpilda 3.rindu par ienākuma gūšanas periodu. Ja veidlapa DK aizpildīta par ceturkšņa ienākumu, tad ar simbolu "X" aizpilda attiecīgā ceturkšņa lauciņu. Ja veidlapa DK aizpildīta par mēneša ienākumu, tad attiecīgo mēneša skaitli ieraksta tukšajā lauciņā aiz gada;

9.2. I daļas 3.ailē "Ieņēmumi no kapitāla aktīva atsavināšanas" norāda līgumā noteikto kopējo darījuma summu;

9.3. I daļas 4.ailē "Saņemtā ieņēmumu daļa*" norāda līgumā noteiktās kopējo darījuma summas daļu, kuru saņem 1.ailē norādītajā ienākuma gūšanas dienā;

9.4. I daļas 5.ailē "Izdevumi, kas saistīti ar kapitāla aktīva iegādi" norāda tikai tādus izdevumus, kuri ir saistīti ar konkrētā kapitāla aktīva iegādi vai vērtspapīru gadījumā – vērtspapīru konta uzturēšanu – un kurus var dokumentāri pierādīt (persona nodrošina dokumentu saglabāšanu vismaz piecus gadus no veidlapas DK iesniegšanas dienas, kā arī pēc pieprasījuma uzrāda tos Valsts ieņēmumu dienesta amatpersonām);

9.5. I daļas 6.aili "Attiecināmā izdevumu daļa" aizpilda, ja atlīdzība tiek saņemta pa daļām, uzrādot izdevumu daļu, kas aprēķināta kā saņemtās atlīdzības daļas dalījums ar kopējo līgumā noteikto atlīdzību, kas reizināts ar konkrētā kapitāla aktīva izdevumiem, kas saistīti ar kapitāla aktīva iegādi. Uz saņemto rokasnaudu neattiecina izdevumu daļu. Attiecīgo izdevumu daļu pieskaita pie izdevumu daļas nākamajam saņemtajam ieņēmumam no kapitāla aktīva, kas saņemts pēc rokasnaudas;

9.6. I daļas 7.ailē norāda:

9.6.1. starpību starp ieņēmumiem no kapitāla aktīva atsavināšanas un izdevumiem, kas saistīti ar kapitāla aktīva iegādi, ja ieņēmumi no kapitāla aktīva tiek saņemti vienā taksācijas periodā;

9.6.2. starpību starp saņemto ieņēmumu daļu un attiecināmo izdevumu daļu, ja ieņēmumi no kapitāla aktīva tiek saņemti vairākos taksācijas periodos;

9.7. I daļu neaizpilda, ja gūts ienākums no kapitāla, kas nav kapitāla pieaugums;

9.8. II daļu aizpilda par 2010.gada janvārī un februārī gūtajiem procentu ienākumiem, ja nodoklis nav ieturēts izmaksas vietā;

9.9. II daļas 01.rindā "Procentu ienākums" norāda 2010.gada janvārī un februārī gūtos procentus, no kuriem nav ieturēts iedzīvotāju ienākuma nodoklis izmaksas vietā;

9.10. II daļas 02.rindā "Aprēķinātais nodoklis*" norāda aprēķināto iedzīvotāju ienākuma nodokļa summu, kas aprēķināta, reizinot 01.rindā uzrādīto procentu summu ar nodokļa likmi 10 %.

III. Veidlapas pielikuma DK1 aizpildīšanas kārtība

10. Veidlapas pielikumu DK1 aizpilda šādi:

10.1. 1.ailē "Darījuma uzsākšanas diena" norāda hronoloģiskā secībā pirmā darījuma elementa dienu, kas apliecina, ka darījums ir uzsākts taksācijas gadā. Darījuma elements, kas var liecināt, ka darījums ir uzsākts, var būt saņemtā rokasnauda, līguma noslēgšana par nodomu atsavināt kapitāla aktīvu, avansam pielīdzināms maksājums un risku pāreja;

10.2. 3.ailē "Darījuma partnera reģistrācijas numurs (fiziskai personai – personas kods)" norāda informāciju par darījuma partneri. Ja darījuma partneris ir fiziska persona Latvijas rezidents, ailē norāda darījuma partnera personas kodu. Ja darījuma partneris ir fiziska persona Latvijas nerezidents, ailē norāda darījuma partnera personas kodu, ja tāds ir personai tās rezidences valstī, vai personas dzimšanas gadu, mēnesi un datumu. Ja darījuma partneris ir juridiska persona, ailē norāda darījuma partnera reģistrācijas numuru;

10.3. 4.ailē "Darījuma partnera nosaukums (fiziskai personai – vārds, uzvārds)" norāda darījuma partnera vārdu, uzvārdu. Ja darījuma partneris ir juridiska persona, ailē norāda darījuma partnera nosaukumu;

10.4. 5.ailē "Informācija par darījuma partneri Latvijas nerezidentu" norāda darījuma partnera rezidences valsti;

10.5. 6.ailē "Sagaidāmā ienākuma gūšanas gads, mēnesis" norāda gadu un mēnesi, kad nodokļu maksātājs sagaida nākamo ienākumu saistībā ar uzsākto darījumu, ja samaksa ir paredzēta nākamajos taksācijas periodos pēc darījuma uzsākšanas.

IV. Noslēguma jautājums

11. Noteikumi stājas spēkā 2010.gada 1.janvārī.

Ministru prezidents V.Dombrovskis

Finanšu ministrs E.Repše

Finanšu ministrijas iesniegtajā redakcijā

Pielikums

Ministru kabineta

2009.gada.gada 28.decembra noteikumiem Nr.1660

Finanšu ministrs E.Repše