ATSAUCĒ IETVERT:

Uz deputātu jautājumiem rakstiski iesniegtās atbildes. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.11.2009., Nr. 176 https://www.vestnesis.lv/ta/id/200155

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Uz deputātu jautājumiem rakstiski iesniegtās atbildes. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.11.2009., Nr. 176 https://www.vestnesis.lv/ta/id/200155

Paraksts pārbaudītsNĀKAMAIS Eiropas Komisija: Par Vienotās eiromaksājumu telpas tiešā debeta shēmas izstrādi Vēl šajā numurā05.11.2009., Nr. 176 |

Ministrs E.Repše

Uz jaut. nr.177/J9 – dok. nr.5016

Par Latvijas nacionālās lidsabiedrības “Air Baltic Corporation” izvairīšanos no nodokļu nomaksas

Finanšu ministrija ir saņēmusi Latvijas Republikas Saeimas deputātu Jakova Plinera, Miroslava Mitrofanova, Vladimira Buzajeva, Jura Sokolovska un Valērija Buhvalova 2009.gada 22.oktobra vēstuli Nr.8/7-2-111-19/09 ar jautājumiem par Latvijas nacionālās lidsabiedrības “Air Baltic” izvairīšanos no nodokļu nomaksas (jautājumu reģistra Nr.177 /J9) un sniedz šādas atbildes.

1. Attiecībā uz jautājumu par valsts budžeta zaudējumiem, kas rodas sakarā ar akciju sabiedrības “AIR BALTIC CORPORATION” (turpmāk – Air Baltic) pilotu pārformēšanu darbā citā uzņēmumā ārpus Latvijas, atzīmējam, ka, mūsuprāt, ar pilotu pārformēšanu darbā citā uzņēmumā ārpus Latvijas ir saprotama situācija, kad Air Baltic ar pilotiem neslēdz darba līgumus tieši, bet noslēdz tā dēvēto darbaspēka nomas līgumu darbinieku iznomāšanai darbam Latvijas uzņēmumā (hiring in of labour) ar uzņēmumu ārpus Latvijas, kurš savukārt slēdz tiešos darba līgumus ar pilotiem atbilstoši savas rezidences valsts jurisdikcijai, kas visticamāk nepieprasa nodokļu uzlikšanu pilotu darba ienākumam.

Šādā situācijā Air Baltic pilotiem – Latvijas rezidentiem – saglabājas pienākums maksāt iedzīvotāju ienākuma nodokli par darba ienākumu, ko tie gūst pie darba devēja – nerezidenta. Nodoklis ir jāmaksā, iesniedzot gada ienākumu deklarāciju ne vēlāk kā līdz pēctaksācijas gada 1.aprīlim un patstāvīgi iemaksājot nodokli budžetā ne vēlāk kā 15 dienu laikā no likumā “Par iedzīvotāju ienākuma nodokli” noteiktā deklarācijas iesniegšanas termiņa. Rezultātā Air Baltic piloti – rezidenti, kas tiek iznomāti, iedzīvotāju ienākuma nodokli Latvijā maksā, tikai taksācijas gadam beidzoties (nevis visa taksācijas gada laikā) un tikai par to daļu, kādu Latvijā aprēķinātais iedzīvotāju ienākuma nodoklis pārsniedz citā valstī ieturētā iedzīvotāju ienākuma nodokļa apmēru. Pie tam uz Air Baltic pilotiem – Latvijas rezidentiem attiecas likuma “Par valsts sociālo apdrošināšanu” prasības veikt valsts obligātās sociālās apdrošināšanas iemaksas. Iemaksas ir veicamas patstāvīgi par katru ceturksni, iesniedzot ziņojumu par valsts sociālās apdrošināšanas obligātajām iemaksām. Iemaksas ir veicamas par darba ienākuma summu, kas nav mazāka par noteikto obligāto iemaksu objekta minimālo apmēru (noteikts divpadsmitkārtīgā minimālās mēneša darba algas apmērā – 2160 LVL). Līdz ar to situācijā, kad Air Baltic veic pilotu – Latvijas rezidentu darbaspēka nomu valsts budžeta zaudējumi var rasties galvenokārt attiecībā uz valsts sociālās apdrošināšanas obligātajām iemaksām, tādā apjomā, kādā pilotu faktiskais darba ienākumu apmērs pārsniedz noteikto valsts sociālās apdrošināšanas obligāto iemaksu objekta minimālo apmēru. Bez tam Eiropas Savienības normatīvajos aktos (Regula 1408/71) sociālās drošības jomā noteikts, ka dalībvalstu kompetentās iestādes, savstarpēji vienojoties, var paredzēt izņēmumus attiecībā uz to, kuras valsts tiesību normas tiks piemērotas. Tādējādi, ja darbaspēka nomas līgums tiek noslēgts ar citas Eiropas Savienības dalībvalsts uzņēmumu, ir iespējama situācija, kad obligātās iemaksas tiks veiktas Latvijā no pilotu – kā darba ņēmēju – algas pilnā apmērā, kā arī iespējams, ka piloti obligātās iemaksas veiks tikai citā Eiropas Savienības dalībvalstī, neveicot Latvijā.

Tajā pašā laikā situācijā, kad Air Baltic veic pilotu – nerezidentu darbaspēka nomu valsts budžeta zaudējumi ir ievērojami lielāki, jo šajā gadījumā valsts nesaņem ne iedzīvotāju ienākuma nodokļa maksājumus, ne valsts sociālās apdrošināšanas obligātās iemaksas, kas gadījumā, kad pilotus nodarbina Air Baltic tieši, budžetā ir jāiemaksā darba devējam.

Atzīstam, ka darbaspēka nomas rezultātā valsts budžetam nodarītie zaudējumi ir vērtējami negatīvi, tomēr vēršam uzmanību, ka mūsu rīcībā nav informācijas par Air Baltic nodarbināto rezidentu un nerezidentu skaitu, kā arī valsti vai valstīm, ar kuru komersantiem Air Baltic ir noslēdzis darbinieku iznomāšanas līgumu. Budžeta zaudējumi darbaspēka nomas gadījumā būtu nosakāmi, pamatojoties uz Air Baltic nomāto pilotu – rezidentu un nerezidentu skaitu un atlīdzības apmēru. Sakarā ar to, ka Latvijas valstij pieder 52,6% akciju sabiedrības “AIR BALTIC CORPORATION” akciju, tad par lēmumu veikt nodokļu optimizāciju, mūsuprāt, ir jābūt informētam valsts kapitāla daļu (akciju) turētājam.

2. Finanšu ministrijas rīcībā nav informācijas par citiem Latvijas uzņēmumiem, kas varētu realizēt līdzīgas shēmas. Informējam, ka līdz šim šāda informācija nav apkopota. Ir informācija par darbinieku (Latvijas rezidentu) iznomāšanu darbam uzņēmumos ārpus Latvijas (hiring aut of labour) atsevišķos gadījumos, un šādā situācijā nodokļu uzlikšanas problēmu risina tā valsts, kurā šie darbinieki ierodas strādāt. Tomēr atzīmējam, ka tādi Latvijas uzņēmumi, kas izmanto nerezidentu darbaspēku Latvijā, vai uz Latvijas uzņēmumu starptautiskās satiksmes transporta līdzekļiem, nodokļu optimizēšanas nolūkā varētu būt ieinteresēti darbaspēka nomas līgumu slēgšanā darbinieku iznomāšanai darbam Latvijas uzņēmumā (hiring in of labour).

3. Attiecībā uz jautājumu par pasākumiem, ieskaitot normatīvā regulējuma uzlabošanu, lai nākotnē novērstu situāciju, ka Latvijas uzņēmumi nodokļu optimizēšanas nolūkā izmanto darbaspēka nomu darbam Latvijas uzņēmumā (hiring in of labour), informējam, ka pašreiz tiek izvērtēta iespēja noteikt īpašu iedzīvotāju ienākuma nodokļa uzlikšanas kārtību darbaspēka nomas izmantošanas gadījumā, kuras būtība ir pielīdzināt darba ienākumam jebkurus Latvijas uzņēmuma maksājumus ārvalsts uzņēmumam, kurš sniedz darbaspēka nomas pakalpojumus attiecīgajam Latvijas uzņēmumam.

Finanšu ministrs E.Repše

Rīgā 2009.gada 28.oktobrī

Ministrs A.Kampars

Uz jaut. nr.178/J9 – dok. nr.5014

Par dalību 2010.gada “World Expo” Šanhajā

Atbildot uz Jūsu 22.10.2009. vēstuli Nr.12/2-7-n/268-(9/09), nosūtu atbildi uz Saeimas deputātu jautājumiem par Latvijas dalības nodrošināšanu starptautiskajā izstādē “World Expo 2010”.

1. Kādi objektīvi iemesli bija par pamatu tik ilgstošam gatavošanās procesam dalībai “World Expo 2010” un iepirkuma savlaicīgas veikšanas nenodrošināšanai?

Ministru kabinets (MK) lēmumu konceptuāli atbalstīt Latvijas dalību “World Expo 2010” pieņēma 2008.gada 16.septembrī (MK sēdes protokols Nr.66 (30.§)).

Saskaņā ar MK 2009.gada 9.marta rīkojumu Nr.165 “Par Latvijas dalību starptautiskajā izstādē “World Expo 2010” Šanhajā, Ķīnas Tautas Republikā” Latvijas Investīciju un attīstības aģentūrai (LIAA) tika uzdots organizēt Latvijas dalību minētajā izstādē, izmantojot šim mērķim valsts akciju sabiedrības “Latvijas dzelzceļš” piešķirtos līdzekļus 1,7 milj. latu apmērā, Rīgas brīvostas piešķirtos līdzekļus 500 tūkst. latu apmērā un Ventspils brīvostas piešķirtos līdzekļus 500 tūkst. latu apmērā.

Tā kā Latvijas dalībai “World Expo 2010” nepieciešamo finansējumu no VAS “Latvijas dzelzceļš”, Rīgas un Ventspils brīvostām LIAA nesaņēma, turpmākajos mēnešos šis jautājums vairākkārt tika skatīts gan MK, gan Ostu padomē. Tāpat LIAA precizēja un saskaņoja izdevumu tāmi un līgumu projektus ar finansētājiem, lai nodrošinātu augstākminētā MK rīkojuma izpildi un uzsāktu organizatorisko pasākumu veikšanu.

Lai paātrinātu lēmumu pieņemšanu par finansējuma piešķiršanu, Ekonomikas ministrija vairākkārt ir vērsusies pie VAS “Latvijas dzelzceļš”, Rīgas un Ventspils brīvostām (18.05.2009. vēstules Nr.1-2-5056; Nr.1-2-5057; 1-2-5058; 18.06.2009. Nr.1-2-6396; 09.07.2009. Nr.321-1-7268; 15.07.2009. Nr.1-2-7539; 31.07.2009. Nr.321-1-8184; 03.08.2009. Nr.1-2-8238; 10.09.2009. Nr.1-2-9496; 18.09.2009. Nr.1-2-9717).

Atbilstoši likuma “Par valsts un pašvaldību finanšu līdzekļu un mantas izšķērdēšanas novēršanu” prasībām, š.g.12.augustā VAS “Latvijas dzelzceļš” iesniedza vēstuli Finanšu ministrijai, lai saņemtu finanšu ministra atļauju dāvinājuma piešķiršanai LIAA 1,7 milj. LVL apmērā. Š.g. 17.septembrī finanšu ministrs deva atļauju VAS “Latvijas dzelzceļš”, un šobrīd LIAA veic starpinstitūciju saskaņošanas procesu ar Tieslietu un Finanšu ministrijām, lai noslēgtu dāvinājuma (ziedojuma) līgumu ar VAS “Latvijas dzelzceļš” par ziedojuma izlietošanu Latvijas dalības organizēšanai “World Expo 2010”. Finanšu ministrijas viedoklis vēl nav saņemts.

Ventspils brīvostas valde š.g. 21.septembrī ir pieņēmusi lēmumu akceptēt līguma noslēgšanu ar LIAA par līgumsummu 450 000 latu, izvirzot prasību pēc izstādes beigām izstādes iekārtas pārdot izsolē. Šobrīd LIAA veic šī jautājuma juridisko saskaņošanu ar Tieslietu ministriju.

Savukārt Rīgas brīvostas valde š.g.16.jū1ija sēdē konceptuāli atbalstīja finansējuma piešķiršanu, pieņemot lēmumu piedāvāt Ministru kabinetam LIAA vietā par Latvijas dalības organizatoriem nominēt VAS “Latvijas dzelzceļš”, Rīgas brīvostu un Ventspils brīvostu. Š.g. 1.septembrī EM notika visu iesaistīto pušu sanāksme, kurā tika nolemts precizēt MK rīkojumu Nr.165 “Par Latvijas dalību starptautiskajā izstādē “World Expo 2010”, Šanhajā, Ķīnas Tautas Republikā”, paredzot Rīgas brīvostas nozīmēšanu par Latvijas dalības izstādē līdzorganizatoru. Š.g. 20.oktobrī MK ir pieņemti attiecīgie grozījumi un Rīgas brīvostas pārvalde ir nozīmēta par Latvijas dalības “World Expo 2010” līdzorganizatoru.

Ņemot vērā augstākminēto, tā kā LIAA nebija saņēmusi apstiprinājumu no “Latvijas dzelzceļa”, Rīgas un Ventspils brīvostām par finansējuma piešķiršanu, tad nebija iespējams savlaicīgi uzsākt Latvijas dalībai “World Expo 2010” nepieciešamo iepirkumu veikšanu.

2. Kādā procedūrā tiks izvēlēts pretendents Latvijas paviljona būvniecībai un galvenā ekspozīcijas elementa – vertikālā vēja tuneļa izgatavošanai?

Saskaņā ar š.g. 5.maijā MK apstiprināto Latvijas ekspozīcijas koncepciju (Informatīvais ziņojums par Latvijas Republikas dalības nodrošināšanu starptautiskajā izstādē “World Expo 2010” Šanhajā, Ķīnas Tautas Republikā), Latvijas ekspozīcijas galvenais elements būs “Aerodium” vertikālais vēja tunelis. Līgumu par vertikālā vēja tuneļa būvi un Latvijas paviljona izveidi paredzēts slēgt ar SIA “Aerodium”.

Š.g. 20.oktobrī MK ir pieņemts rīkojuma projekts “Par Publisko iepirkumu likuma 3.panta piemērošanu Latvijas dalības nodrošināšanai starptautiskajā izstādē “World Expo 2010” Šanhajā, Ķīnas Tautas Republikā”, kas paredz, ka Publisko iepirkumu likums Latvijas dalības izstādē “World Expo 2010” īstenošanā netiek piemērots. Līdz ar to ir nodrošināts tas, ka Latvijas intereses šajā izstādē pārstāvēs Latvijas uzņēmēji ar Latvijā radītām inovatīvām idejām un īstenotiem risinājumiem.

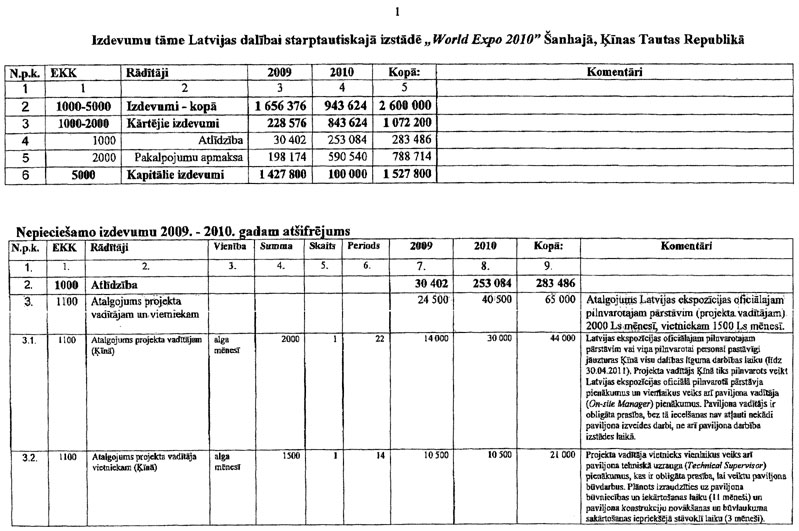

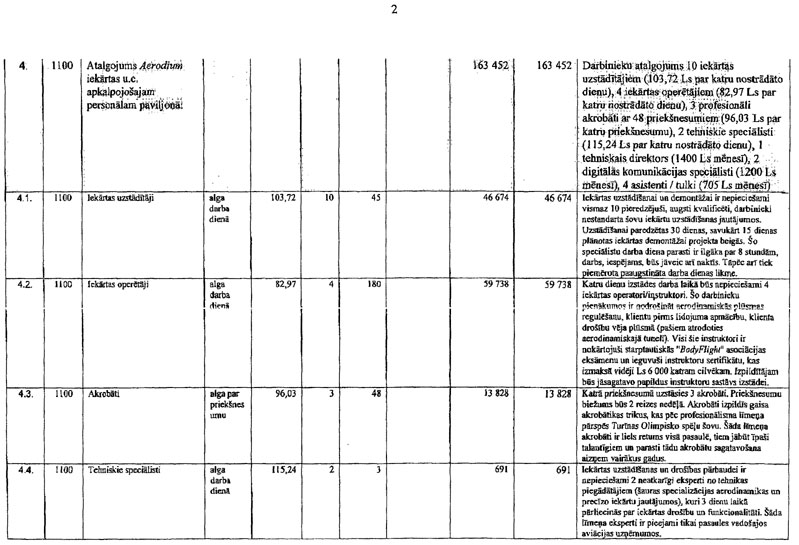

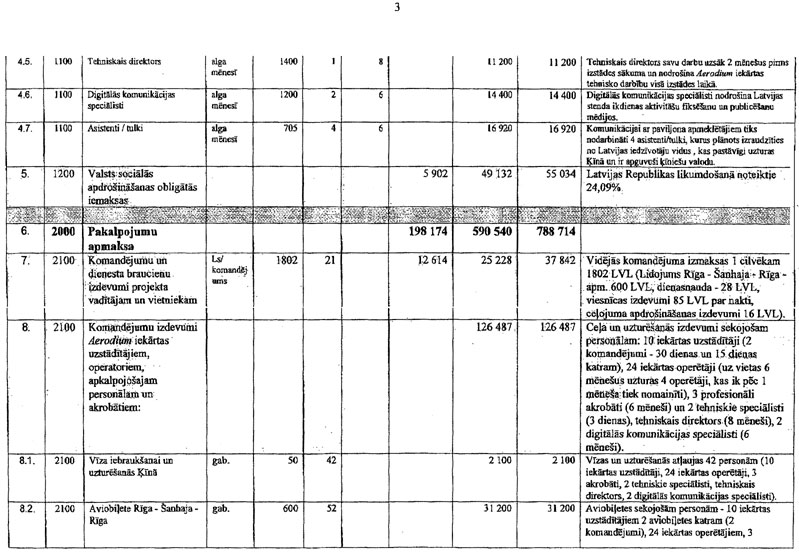

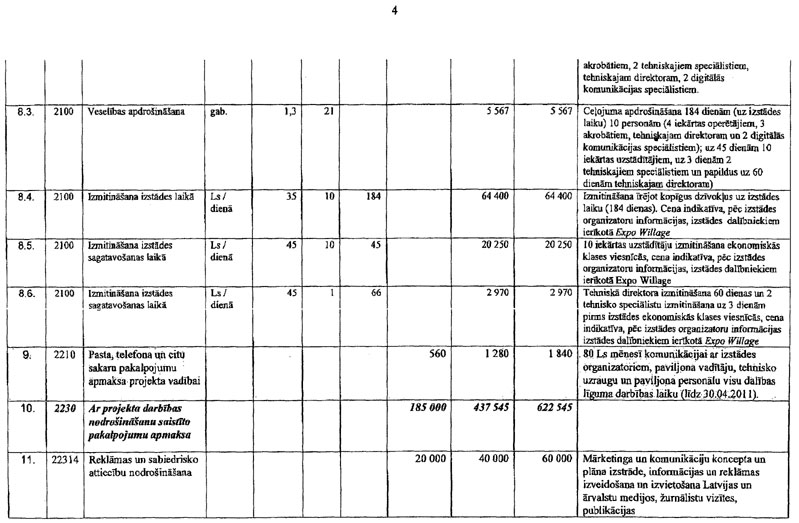

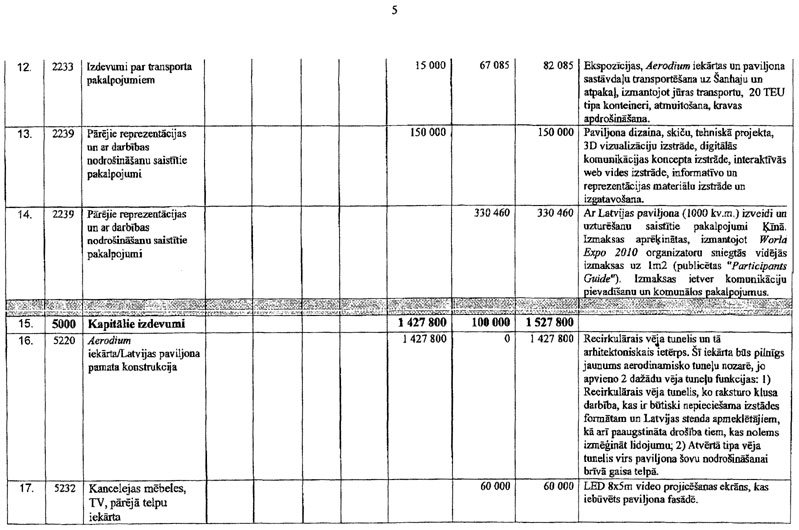

3. Kāda ir izdevumu tāme 2,7 milj. latu, kas paredzēti MK rīkojumā Latvijas dalības nodrošināšanai “World Expo 2010” organizēšanai, izlietojumam?

Saskaņā ar MK 2009.gada 26.maija sēdē nolemto (protokols Nr.33; 85.§) LIAA, konsultējoties ar potenciālajiem piegādātājiem un projekta īstenošanas līdzfinansētājiem, ir precizējusi izdevumu tāmi, samazinot to par 110 658 latiem. Papildus tam 10 000 latu ar projekta vadību saistīto pakalpojumu apmaksai EM ir novirzījusi no valsts budžeta programmas 28.00.00 “Ārējās ekonomiskās politikas ieviešana”. Līdz ar to nepieciešamais kopējais finansējums projekta īstenošanai ir 2,6 milj. latu.

Izdevumu tāme pievienota pielikumā.

Pielikums

Rīgā 2009.gada 28.oktobrī Ekonomikas ministrs A.Kampars