Ministru kabineta noteikumi Nr.320

Rīgā 2009.gada 7.aprīlī (prot. Nr.23 41.§)

Kārtība, kādā alkoholiskos dzērienus un tabakas izstrādājumus marķē ar akcīzes nodokļa markām

Izdoti saskaņā ar likuma “Par akcīzes nodokli” 27.panta trīspadsmito daļu

I. Vispārīgais jautājums

1. Noteikumi nosaka kārtību, kādā alkoholiskos dzērienus un tabakas izstrādājumus marķē ar akcīzes nodokļa markām, tajā skaitā nosacījumus par pasūtāmo akcīzes nodokļa marku daudzumu, to izsniegšanas termiņus un saņemšanas nosacījumus, kā arī kārtību, kādā sniedzama informācija par izlietotajām akcīzes nodokļa markām.

II. Akcīzes nodokļa marku izsniegšanas, atdošanas un iznīcināšanas pamatnosacījumi

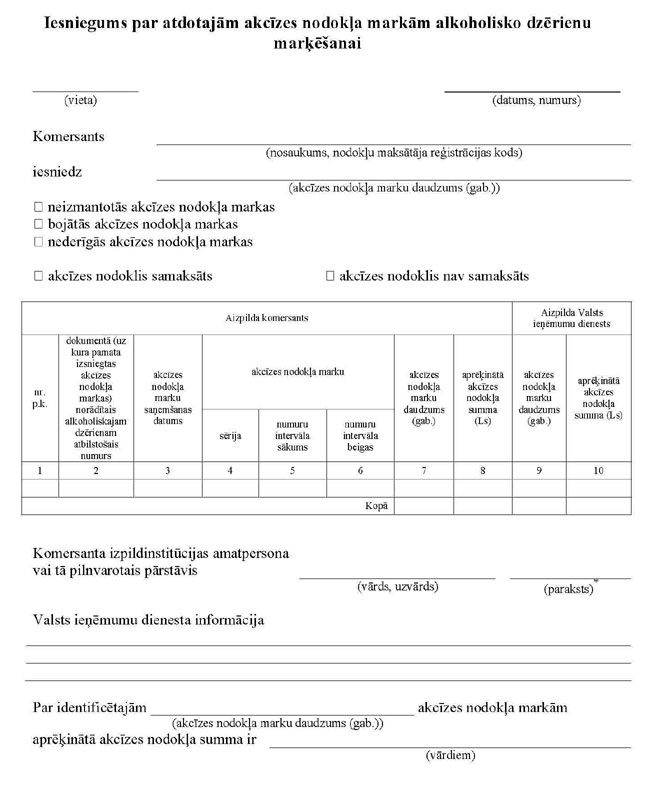

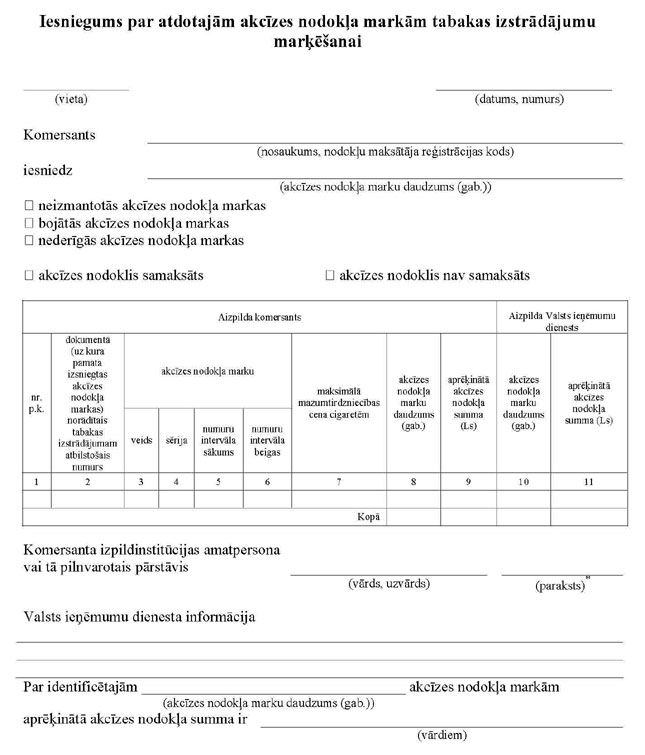

2. Importētājs, apstiprināts tirgotājs, neapstiprināts tirgotājs, akcīzes preču noliktavas turētājs Latvijas Republikā un citas Eiropas Savienības dalībvalsts (turpmāk – dalībvalsts) akcīzes preču noliktavas turētāja vai pārsūtītājtirgotāja iecelts akcīzes nodokļa maksātāja pārstāvis (turpmāk – komersants) Valsts ieņēmumu dienestā pasūtītās akcīzes nodokļa markas izņem ne vēlāk kā 180 dienu laikā pēc šo noteikumu 9. un 25.punktā minētā iesnieguma iesniegšanas vai pēc šo noteikumu 19.punktā minētā termiņa.

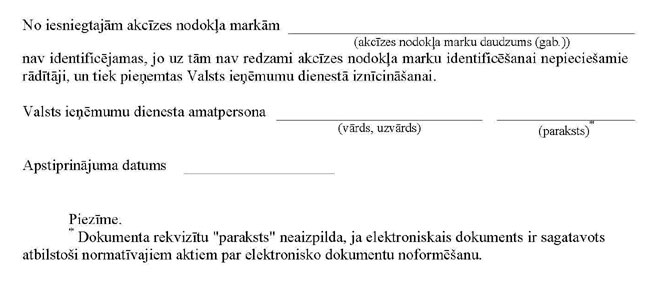

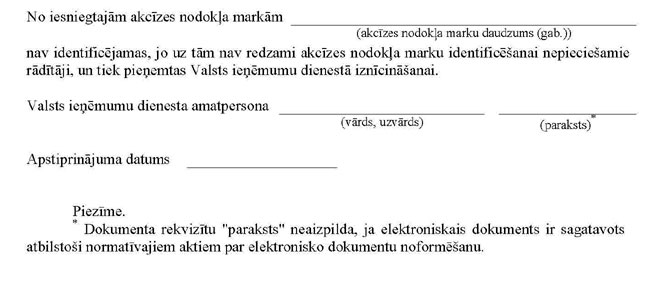

3. Ja komersants neizņem pasūtītās akcīzes nodokļa markas šo noteikumu 2.punktā noteiktajā termiņā, Valsts ieņēmumu dienests sastāda aktu par attiecīgo akcīzes nodokļa marku iznīcināšanu un iznīcina tās.

4. Saņemtās, bet neizmantotās, bojātās vai nederīgās akcīzes nodokļa markas, kā arī akcīzes nodokļa markas, kas noņemtas no akcīzes precēm, kuras laistas brīvā apgrozījumā, izvestas uz citu dalībvalsti vai valsti, kas nav dalībvalsts, iznīcinātas vai pārstrādātas, komersants atdod Valsts ieņēmumu dienestā.

5. Komersants šo noteikumu 4.punktā minētās akcīzes nodokļa markas atdod, uzlīmētas uz A4 formāta lapām atsevišķi pa akcīzes nodokļa marku sērijām un numuru intervāliem (cigarešu marķēšanai paredzētās akcīzes nodokļa markas – atsevišķi pa akcīzes nodokļa marku sērijām, numuru intervāliem, maksimālajām mazumtirdzniecības cenām un cigarešu skaitu paciņā), izņemot gadījumu, ja akcīzes nodokļa markas ir oriģināliepakojumā.

6. Komersants akcīzes nodokļa markas, par kurām akcīzes nodoklis ir samaksāts, atdod Valsts ieņēmumu dienestā atsevišķi no akcīzes nodokļa markām, par kurām akcīzes nodoklis nav samaksāts.

7. Komersants, atdodot saņemtās, bet neizmantotās vai bojātās akcīzes nodokļa markas vai iesniedzot šo noteikumu 30.punktā minēto dokumentu, papildus iesniedz Valsts ieņēmumu dienestā iesniegumu par atdotajām akcīzes nodokļa markām alkoholisko dzērienu marķēšanai (1.pielikums) vai akcīzes nodokļa markām tabakas izstrādājumu marķēšanai (2.pielikums).

8. Valsts ieņēmumu dienests pēc šo noteikumu 4.punktā minēto akcīzes nodokļa marku un šo noteikumu 7.punktā minētā iesnieguma saņemšanas izvērtē akcīzes nodokļa marku identiskumu, ņemot vērā akcīzes nodokļa marku identifikācijas parametrus – sēriju un numuru (cigarešu marķēšanai paredzētajām akcīzes nodokļa markām papildus ņem vērā arī maksimālo mazumtirdzniecības cenu un cigarešu skaitu paciņā), un nosūta attiecīgajai Valsts ieņēmumu dienesta teritoriālajai iestādei informāciju par akcīzes nodokļa marku atbilstību iesniegumā norādītajam daudzumam un aprēķinātajam akcīzes nodoklim.

III. Alkoholisko dzērienu marķēšanas nosacījumi

9. Lai saņemtu akcīzes nodokļa markas alkoholisko dzērienu marķēšanai, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu akcīzes nodokļa marku saņemšanai (3.pielikums).

10. Komersants, pirmo reizi iesniedzot iesniegumu, lai saņemtu akcīzes nodokļa markas konkrēta alkoholiskā dzēriena marķēšanai, šo noteikumu 9.punktā minētajam iesniegumam pievieno dokumentu, kurā norādīts:

10.1. alkoholiskā dzēriena nosaukums;

10.2. alkoholiskā dzēriena veids;

10.3. alkoholiskā dzēriena kā ar akcīzes nodokli apliekamā objekta iedalījums saskaņā ar likuma “Par akcīzes nodokli” 12.panta pirmās daļas 2. un 3.punktu, 4.punkta “a” un “b” apakšpunktu un 5.punktu (vīni, raudzētie dzērieni, starpprodukti ar absolūtā spirta saturu līdz 15 % (ieskaitot), starpprodukti ar absolūtā spirta saturu no 15 % (neieskaitot) līdz 22 % (ieskaitot), pārējie alkoholiskie dzērieni);

10.4. faktiskais spirta daudzums alkoholiskajā dzērienā (tilpumprocentos);

10.5. alkoholiskā dzēriena nominālā tilpuma standartvērtība saskaņā ar normatīvajiem aktiem par fasēto preču nominālā daudzuma un iepakojuma nominālā tilpuma standartvērtībām;

10.6. alkoholiskā dzēriena ražotāja nosaukums;

10.7. alkoholiskā dzēriena ražotājvalsts;

10.8. vīniem, raudzētiem dzērieniem un starpproduktiem – informācija par to, cik procentu no faktiskā spirta daudzuma alkoholiskajā dzērienā iegūts dabiskā rūgšanas procesā vai arī cik procentu no faktiskā spirta daudzuma dzērienā ir pievienotais spirts, kas nav radies dabiskā rūgšanas procesā.

11. Valsts ieņēmumu dienests piecu darbdienu laikā pēc šo noteikumu 9. un 10.punktā minēto dokumentu saņemšanas izsniedz akcīzes nodokļa markas alkoholisko dzērienu marķēšanai.

12. Valsts ieņēmumu dienests izsniedz akcīzes nodokļa markas alkoholisko dzērienu marķēšanai, ja alkoholiskā dzēriena vienas iepakojuma vienības tilpums atbilst obligātajām iepakojuma nominālā tilpuma standartvērtībām, kas noteiktas normatīvajos aktos par fasēto preču nominālā daudzuma un iepakojuma nominālā tilpuma standartvērtībām.

13. Alkoholisko dzērienu marķēšanai izmanto hologrammas akcīzes nodokļa markas (ruļļos). Minēto akcīzes nodokļa marku izmērs ir 16 x 18 mm.

14. Saņemtās akcīzes nodokļa markas komersants izmanto tikai šo noteikumu 9.punktā minētajā iesniegumā norādīto alkoholisko dzērienu marķēšanai atbilstoši izsniegto akcīzes nodokļa marku intervāliem.

15. Akcīzes nodokļa marku alkoholiskajiem dzērieniem piestiprina katrai primārā iepakojuma vienībai tā, lai akcīzes nodokļa marka neaizsegtu informāciju par alkoholisko dzērienu un akcīzes nodokļa marku neaizsegtu cita veida informācija, ievērojot vienu no šādiem akcīzes nodokļa markas piestiprināšanas nosacījumiem:

15.1. uz alkoholiskā dzēriena vāciņa vai korķa, ja tā izmēri atļauj izvietot akcīzes nodokļa marku, to nedeformējot;

15.2. tā, lai akcīzes nodokļa marka skartu alkoholiskā dzēriena pamatetiķeti;

15.3. patērētājam un kontrolējošām institūcijām redzamā vietā, ja akcīzes nodokļa marku nav iespējams piestiprināt atbilstoši šo noteikumu 15.1. vai 15.2.apakšpunktā minētajiem nosacījumiem.

IV. Cigarešu marķēšanas nosacījumi

16. Lai pasūtītu akcīzes nodokļa markas cigarešu marķēšanai, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu, norādot šādu informāciju:

16.1. komersanta nosaukums, nodokļa maksātāja reģistrācijas kods;

16.2. akcīzes nodokļa marku veids (loksnēs vai sagrieztas);

16.3. akcīzes nodokļa marku daudzums;

16.4. cigarešu skaits paciņā;

16.5. cigarešu maksimālā mazumtirdzniecības cena;

16.6. iesnieguma datums un numurs;

16.7. atbildīgās amatpersonas paraksts un tā atšifrējums.

17. Komersants akcīzes nodokļa markas cigarešu marķēšanai pasūta divas reizes mēnesī – no pirmā līdz piektajam datumam un no piecpadsmitā līdz divdesmitajam datumam.

18. Vienā pasūtījumā minimālais daudzums cigarešu marķēšanai paredzētajām akcīzes nodokļa markām ar vienu maksimālo mazumtirdzniecības cenu un cigarešu skaitu paciņā ir 24 500 gabalu.

19. Pasūtītās akcīzes nodokļa markas cigarešu marķēšanai komersants var saņemt, sākot ar divdesmit pirmo dienu no šo noteikumu 17.punktā norādītajiem akcīzes nodokļa marku pasūtīšanas beigu termiņiem.

20. Lai saņemtu pasūtītās akcīzes nodokļa markas cigarešu marķēšanai, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu akcīzes nodokļa marku saņemšanai (4.pielikums).

21. Valsts ieņēmumu dienests piecu darbdienu laikā pēc šo noteikumu 20.punktā minētā iesnieguma saņemšanas izsniedz akcīzes nodokļa markas cigarešu marķēšanai.

22. Cigarešu marķēšanai izmanto papīra akcīzes nodokļa markas (loksnēs vai sagrieztas). Minēto akcīzes nodokļa marku izmērs ir 20 x 44 mm (pieļaujamā izmēra starpība ir ± 0,5 mm).

23. Saņemtās akcīzes nodokļa markas komersants izmanto tikai šo noteikumu 20.punktā minētajā iesniegumā norādīto cigarešu marķēšanai atbilstoši izsniegto akcīzes nodokļa marku intervāliem.

24. Akcīzes nodokļa marku cigarešu paciņai piestiprina tā, lai akcīzes nodokļa marka neaizsegtu informāciju par cigarešu paciņu, akcīzes nodokļa marku neaizsegtu cita veida informācija un, atverot paciņu, akcīzes nodokļa marka tiktu bojāta:

24.1. cietā iepakojuma cigarešu paciņai – zem slēgtā caurspīdīgā iepakojuma uz aizmugurējās virsmas un sānu virsmas, liektā veidā, horizontāli pāri aizmugurējās virsmas locījuma vietai;

24.2. mīkstā iepakojuma cigarešu paciņām – zem slēgtā caurspīdīgā iepakojuma perpendikulāri pāri augšējās malas virsmai (atvēruma vietai);

24.3. cigarešu paciņām bez slēgtā caurspīdīgā iepakojuma – pāri paciņas atvēruma vietai.

V. Smēķējamās tabakas, cigāru un cigarillu marķēšanas nosacījumi

25. Lai saņemtu akcīzes nodokļa markas smēķējamās tabakas, cigāru un cigarillu marķēšanai, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu akcīzes nodokļa marku saņemšanai (5.pielikums) par katru tabakas izstrādājuma veidu.

26. Šo noteikumu 25.punktā minēto tabakas izstrādājumu marķēšanai izmanto:

26.1. hologrammas akcīzes nodokļa markas (16 x 18 mm (ruļļos));

26.2. papīra akcīzes nodokļa markas (25 x 44 mm, pieļaujamā izmēra starpība ir ± 0,5 mm).

27. Valsts ieņēmumu dienests piecu darbdienu laikā pēc šo noteikumu 25.punktā minētā iesnieguma saņemšanas izsniedz akcīzes nodokļa markas smēķējamās tabakas, cigāru un cigarillu marķēšanai. Papīra akcīzes nodokļa marku minimālais izsniegšanas daudzums ir 14 000 gabalu.

28. Saņemtās akcīzes nodokļa markas komersants izmanto tikai šo noteikumu 25.punktā minētajā iesniegumā norādīto tabakas izstrādājumu marķēšanai atbilstoši izsniegto akcīzes nodokļa marku intervāliem.

29. Akcīzes nodokļa marku smēķējamai tabakai, cigāriem un cigarillām piestiprina katrai iepakojuma vienībai tā, lai akcīzes nodokļa marku neaizsegtu cita veida informācija, ievērojot šādus nosacījumus:

29.1. papīra akcīzes nodokļa marku piestiprina uz katras iepakojuma vienības atvēruma vietas, lai, atverot tabakas izstrādājuma iepakojumu, akcīzes nodokļa marka tiktu bojāta;

29.2. hologrammas akcīzes nodokļa marku piestiprina uz tabakas izstrādājuma iepakojuma ārējās priekšējās virsmas redzamā vietā;

29.3. ja tabakas izstrādājumiem ir slēgts caurspīdīgs iepakojums, akcīzes nodokļa marku piestiprina zem tā;

29.4. ja cigāriem vai cigarillām, kas paredzētas realizācijai atsevišķi pa vienai iepakojuma vienībai, akcīzes nodokļa marku nav iespējams piestiprināt atbilstoši šo noteikumu 29.3.apakšpunktā minētajam nosacījumam, akcīzes nodokļa marku piestiprina uz slēgtā caurspīdīgā iepakojuma patērētājam un kontrolējošām institūcijām redzamā vietā.

VI. Informācijas sniegšana par akcīzes nodokļa marku apriti

30. Ja akcīzes nodokļa markas ir iznīcinātas citā dalībvalstī, komersants iesniedz Valsts ieņēmumu dienestā attiecīgās dalībvalsts nodokļu administrācijas izsniegtu dokumentu (pievienojot apliecinātu dokumenta tulkojumu latviešu valodā), kas apliecina, ka attiecīgās akcīzes nodokļa markas ir iznīcinātas.

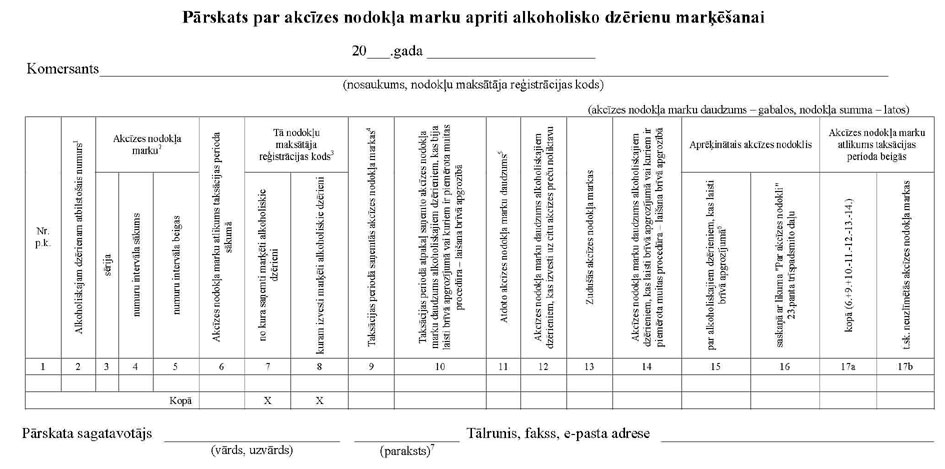

31. Komersants, kurš saņēmis akcīzes nodokļa markas, katru mēnesi līdz piecpadsmitajam datumam iesniedz Valsts ieņēmumu dienestā pārskatu par akcīzes nodokļa marku apriti iepriekšējā mēnesī (6. un 7.pielikums). Pārskatu iesniedz, sākot ar mēnesi, kurā komersants ir saņēmis akcīzes nodokļa markas.

32. Komersants, kura valdījumā ir vairākas akcīzes preču noliktavas, iesniedz kopēju pārskatu par visām tā valdījumā esošajām akcīzes preču noliktavām.

33. Ja komersants ir konstatējis, ka saņemtās akcīzes nodokļa markas ir nederīgas, komersants attiecīgajā taksācijas periodā, iesniedzot pārskatu par akcīzes nodokļa marku apriti, iesniedz Valsts ieņēmumu dienestā arī informāciju par konstatētajām neatbilstībām, norādot akcīzes nodokļa marku daudzumu, sēriju un numuru intervālu.

VII. Noslēguma jautājumi

34. Atzīt par spēku zaudējušiem Ministru kabineta 2004.gada 6.aprīļa noteikumus Nr.239 “Kārtība, kādā alkoholiskie dzērieni un tabakas izstrādājumi marķējami ar akcīzes nodokļa markām” (Latvijas Vēstnesis, 2004, 66., 210.nr.).

35. Pārskatus par akcīzes nodokļa marku apriti komersants iesniedz Valsts ieņēmumu dienestā, sākot ar taksācijas periodu – 2009.gada aprīli.

36. Noteikumi stājas spēkā 2009.gada 16.aprīlī.

Ministru prezidents, bērnu, ģimenes un sabiedrības integrācijas lietu ministrs V.Dombrovskis

Finanšu ministrs E.Repše

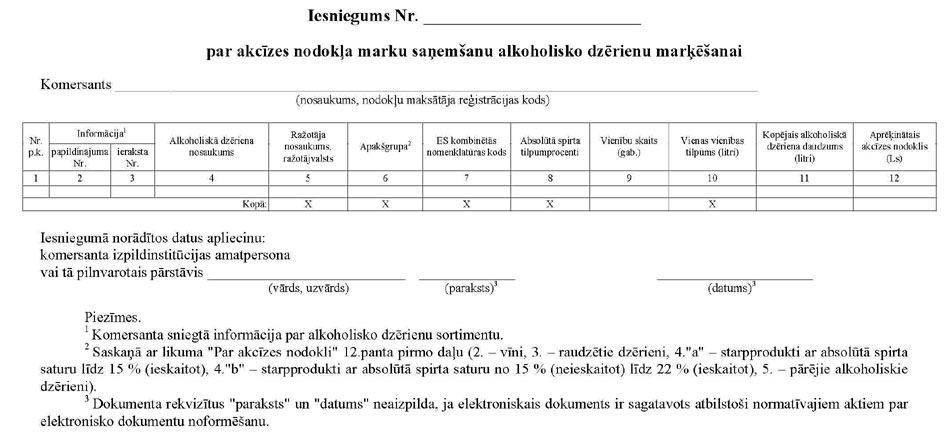

1.pielikums

Ministru kabineta

2009.gada 7.aprīļa noteikumiem Nr.320

Finanšu ministrs E.Repše

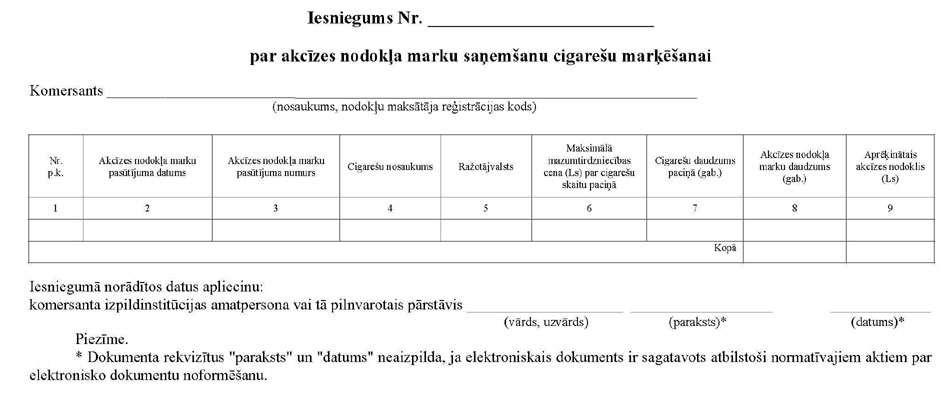

2.pielikums

Ministru kabineta

2009.gada 7.aprīļa noteikumiem Nr.320

Finanšu ministrs E.Repše

3.pielikums

Ministru kabineta

2009.gada 7.aprīļa noteikumiem Nr.320

Finanšu ministrs E.Repše

4.pielikums

Ministru kabineta

2009.gada 7.aprīļa noteikumiem Nr.320

Finanšu ministrs E.Repše

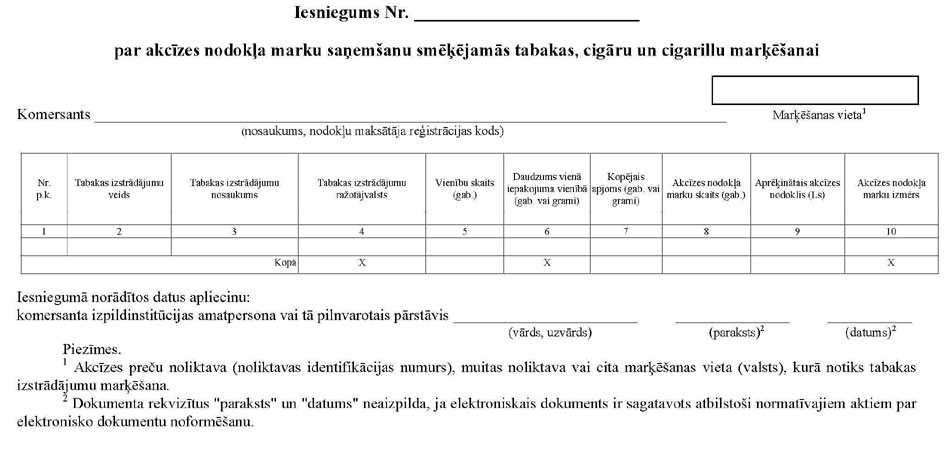

5.pielikums

Ministru kabineta

2009.gada 7.aprīļa noteikumiem Nr.320

Finanšu ministrs E.Repše

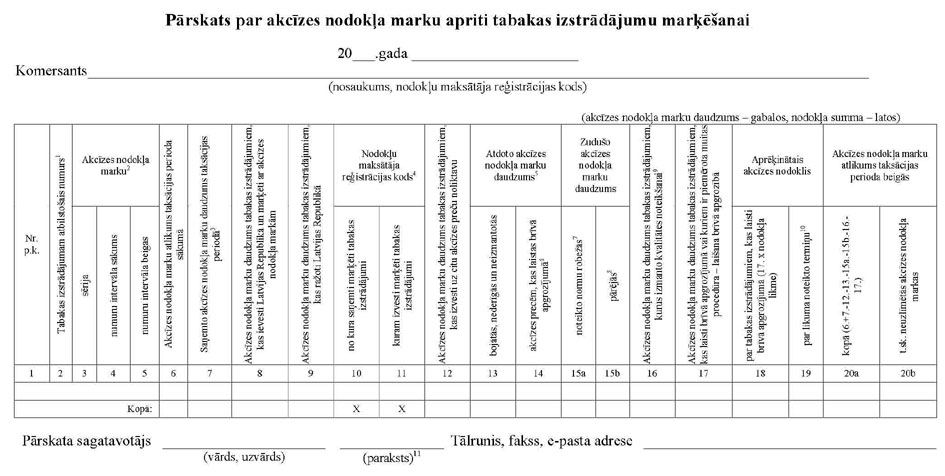

6.pielikums

Ministru kabineta

2009.gada 7.aprīļa noteikumiem Nr.320

6.Pielikums Word formātā

Piezīmes.

1 Numurs, kas norādīts Valsts

ieņēmumu dienesta izsniegtajā dokumentā, uz kura pamata

izsniegtas akcīzes nodokļa markas.

2 Komersants, kas saņem akcīzes

nodokļa markas, norāda akcīzes nodokļa marku sēriju un numuru

intervālu atbilstoši dokumentam, uz kura pamata izsniegtas

akcīzes nodokļa markas. Ja akcīzes preču noliktavas turētājs

saņem ar akcīzes nodokļa markām marķētos alkoholiskos

dzērienus, par kuriem akcīzes nodoklis nav samaksāts saskaņā

ar likuma “Par akcīzes nodokli” 23.panta trešo daļu, norāda

precīzu akcīzes nodokļa marku sēriju un numuru intervālu

atbilstoši saņemtajiem alkoholiskajiem dzērieniem.

3 Aizpilda komersants, ja saņem vai

izved ar akcīzes nodokļa markām marķētus alkoholiskos

dzērienus, kuriem piemēro atlikto akcīzes nodokļa maksāšanu

saskaņā ar likuma “Par akcīzes nodokli” 25.pantu.

4 No Valsts ieņēmumu dienesta

saņemtās akcīzes nodokļa markas un no cita komersanta saņemtie

ar akcīzes nodokļa markām marķētie alkoholiskie dzērieni,

kuriem piemēro atlikto akcīzes nodokļa maksāšanu saskaņā ar

likuma “Par akcīzes nodokli” 25.pantu.

5 Saskaņā ar Valsts ieņēmumu

dienesta apstiprinājumu pēc akcīzes nodokļa marku identiskuma

izvērtēšanas.

6 Aprēķinātais akcīzes nodoklis

par zudušām akcīzes nodokļa markām un par akcīzes nodokļa

markām alkoholiskajiem dzērieniem, kas laisti brīvā

apgrozījumā vai kuriem ir piemērota muitas procedūra –

laišana brīvā apgrozībā, izņemot par akcīzes nodokļa

markām, par kurām akcīzes nodoklis aprēķināts kādā no

iepriekšējiem taksācijas periodiem saskaņā ar likuma “Par

akcīzes nodokli” 23.panta trīspadsmito daļu.

7 Dokumenta rekvizītus

“Iesniegšanas datums” un “paraksts” neaizpilda, ja

elektroniskais dokuments ir sagatavots atbilstoši normatīvajiem

aktiem par elektronisko dokumentu noformēšanu.

Finanšu ministrs E.Repše

7.pielikums

Ministru kabineta

2009.gada 7.aprīļa noteikumiem Nr.320

7.Pielikums Word formātā

Piezīmes.

1 Numurs, kas norādīts Valsts

ieņēmumu dienesta izsniegtajā dokumentā, uz kura pamata

izsniegtas akcīzes nodokļa markas.

2 Komersants, kas saņem akcīzes

nodokļa markas, norāda akcīzes nodokļa marku sēriju un numuru

intervālu atbilstoši Valsts ieņēmumu dienesta izsniegtajam

dokumentam, uz kura pamata izsniegtas akcīzes nodokļa markas. Ja

akcīzes preču noliktavas turētājs saņem ar akcīzes nodokļa

markām marķētos tabakas izstrādājumus, par kuriem akcīzes

nodoklis nav samaksāts saskaņā ar likuma “Par akcīzes

nodokli” 23.panta trešo daļu, norāda precīzu akcīzes

nodokļa marku sēriju un numuru intervālu atbilstoši

saņemtajiem tabakas izstrādājumiem.

3 No Valsts ieņēmumu dienesta

saņemtās akcīzes nodokļa markas un no cita komersanta saņemtie

ar akcīzes nodokļa markām marķētie tabakas izstrādājumi.

4 Aizpilda komersants, ja saņem vai

izved ar akcīzes nodokļa markām marķētus tabakas

izstrādājumus, kuriem piemēro atlikto akcīzes nodokļa

maksāšanu saskaņā ar likuma “Par akcīzes nodokli”

25.pantu.

5 Saskaņā ar Valsts ieņēmumu

dienesta apstiprinājumu pēc akcīzes nodokļa marku identiskuma

izvērtēšanas.

6 Saskaņā ar likuma “Par akcīzes

nodokli” 27.panta 12.1daļu akcīzes prece ir laista brīvā

apgrozījumā.

7 Saskaņā ar likuma “Par akcīzes

nodokli” 27.panta vienpadsmito daļu, pievienojot akcīzes

nodokļa marku neatgriezenisku zudumu apliecinošu dokumentu.

8 Saskaņā ar likuma “Par akcīzes

nodokli” 21.panta pirmo daļu un komersanta iesniegto

informāciju neidentificētās, neatgriezeniski zudušās tabakas

izstrādājumu akcīzes nodokļa markas, kas ir virs likuma “Par

akcīzes nodokli” 27.panta vienpadsmitajā daļā noteiktās

normas.

9 Saskaņā ar likuma “Par akcīzes

nodokli” 17.panta pirmās daļas 2.punktu.

10 Saskaņā ar likuma “Par

akcīzes nodokli” 23.panta trīspadsmito daļu un samaksāto

akcīzes nodokli par 15b ailē minēto akcīzes nodokļa marku

daudzumu.

11 Dokumenta rekvizītus

“Iesniegšanas datums” un “paraksts” neaizpilda, ja

elektroniskais dokuments ir sagatavots atbilstoši normatīvajiem

aktiem par elektronisko dokumentu noformēšanu.

Finanšu ministrs E.Repše