ATSAUCĒ IETVERT:

Ministru kabineta 2001. gada 30. aprīļa noteikumi Nr. 184 "Ēku kadastrālās vērtēšanas noteikumi". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 11.05.2001., Nr. 73 https://www.vestnesis.lv/ta/id/17165

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2001. gada 30. aprīļa noteikumi Nr. 184 "Ēku kadastrālās vērtēšanas noteikumi". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 11.05.2001., Nr. 73 https://www.vestnesis.lv/ta/id/17165

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta noteikumi Nr.185Noteikumi par prasībām savvaļas dzīvnieku turēšanai nebrīvē un savvaļas dzīvnieku kolekciju izveidošanai Vēl šajā numurā11.05.2001., Nr. 73 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: noteikumi Numurs: 184 Pieņemts: 30.04.2001. |

Ministru kabineta noteikumi Nr.184

Rīgā 2001.gada 30.aprīlī (prot. Nr.21, 47.§)

Izdoti saskaņā

ar likuma "Par nekustamā īpašuma nodokli"

4.panta otro, ceturto un astoto daļu

I. Vispārīgie jautājumi

1. Šie noteikumi nosaka vienotu kārtību, kādā veicama ēku kadastrālā vērtēšana.

2. Ēku kadastrālo vērtēšanu veic, nosakot ēku kadastrālo vērtību, veicot aktualizāciju un ēku masveidīgu pārvērtēšanu.

3. Valsts zemes dienests pēc nekustamā īpašuma īpašnieka pieprasījuma pārvērtē ēku un nosaka tās kadastrālo vērtību, pamatojoties uz personas iesniegumu un aktuāliem ēkas pilnas tehniskās inventarizācijas datiem, atbilstoši šajos noteikumos noteiktajai ēkas kadastrālās vērtības aprēķināšanas kārtībai.

II. Ēku kadastrālās vērtēšanas organizācija

4. Ēku kadastrālās vērtības noteikšanai izmanto Nekustamā īpašuma valsts kadastra reģistra (turpmāk - kadastrs) datu bāzē uzkrātos aktuālos tehniskās inventarizācijas datus (turpmāk - ēkas dati) par ēkām, kurām veikta pilna (ārējā un iekšējā) vai nepilna (tikai ārējā apsekošana un uzmērīšana) tehniskā inventarizācija.

5. Ēku kadastrālajā vērtēšanā izmanto šādus ēkas datus:

5.1. kadastra apzīmējums;

5.2. ēkas nosaukums;

5.3. ēkas galvenais lietošanas veids;

5.4. ēkas tips;

5.5. virszemes stāvu skaits;

5.6. ēkas apjoma rādītājs (laukums (m2), tilpums (m3, t), garums (m));

5.7. fiziskais nolietojums;

5.8. ārsienu materiāla veids.

6. Ēkas dati kadastrālās vērtēšanas vajadzībām ir aktuāli piecus gadus, sākot ar dienu, kad ēkai ir veikta pēdējā tehniskā inventarizācija, ja šajā periodā nav mainījušies šo noteikumu 5.3., 5.4., 5.5., 5.6., 5.7. un 5.8.apakšpunktā minētie dati.

7. Ar nekustamā īpašuma nodokli apliekamai ēkai, kurai taksācijas periodā ēkas īpašnieka darbības rezultātā ir mainījies ēkas galvenais lietošanas veids, būvtilpums, platība, ārsienu materiāls, veicama pilna tehniskā inventarizācija līdz nākamā taksācijas perioda 1.janvārim. Pilnu tehnisko inventarizāciju pieprasa un ar to saistītos izdevumus sedz ēkas īpašnieks.

8. Ēku kadastrālajā vērtēšanā ietilpst:

8.1. ēku pirmreizējā kadastrālā vērtēšana (turpmāk - ēku masveida vērtēšana) - ar nekustamā īpašuma nodokli apliekamajām jeb kadastrāli vērtējamām ēkām (turpmāk - vērtējamās ēkas) sākotnēji nosaka kadastrālo vērtību;

8.2. ēku kadastrālo vērtību aktualizācija (turpmāk - ēku vērtību aktualizācija) - konkrētām ēkām atkārtoti nosaka kadastrālo vērtību atkarībā no kadastra datu bāzē uzkrātajām izmaiņām ēku datos un apstiprinātās ēku kadastrālās vērtības bāzes;

8.3. ēku masveidīga pārvērtēšana līdz Ministru kabineta noteiktajam datumam.

9. Ēku masveida vērtēšanas nodrošināšanai Valsts zemes dienests:

9.1. veic nepilnu tehnisko inventarizāciju ēkām, kuras nav tehniski inventarizētas vai to dati nav aktuāli;

9.2. atlasa un ievada kadastra datu bāzē vērtējamo ēku aktuālos datus;

9.3. apzina un analizē nekustamā īpašuma tirgus datus un nosaka ēku tirgus cenu līmeni;

9.4. nosaka ēku tipus un to vienības atbilstoši Centrālās statistikas pārvaldes apstiprinātajai "Būvju klasifikācijai (CC)" (turpmāk - Būvju klasifikācija) un ēku vidējām būvmontāžas darbu izmaksām, ņemot vērā Centrālās statistikas pārvaldes noteiktos būvmontāžas darbu cenu indeksus;

9.5. nosaka ēku tipu bāzes vērtības un tirgus korekcijas koeficientus (ēku kadastrālo vērtību bāzi) ēku kadastrālo vērtību aprēķinam;

9.6. sagatavo no kadastra datu bāzes vērtējamo ēku pārskata sarakstus par katras pašvaldības teritorijā esošajām ēkām;

9.7. iekļauj sākotnēji noteikto ēku kadastrālo vērtību ar nekustamā īpašuma nodokli apliekamo objektu sarakstā.

10. Ēku vērtību aktualizācijas nodrošināšanai Valsts zemes dienests:

10.1. analizē pirmstaksācijas perioda ēku tirgus cenas un nosaka ēku tirgus cenu līmeņa rādītājus nākamajam nekustamā īpašuma nodokļa taksācijas periodam;

10.2. precizē ēku tipus, to bāzes vērtības un tirgus korekcijas koeficientus atbilstoši nekustamā īpašuma tirgus cenai;

10.3. pārrēķina ēkas kadastrālo vērtību šādos gadījumos:

10.3.1. ja mainījušies šo noteikumu 5.3., 5.4., 5.5., 5.6., 5.7. un 5.8.apakšpunktā minētie dati;

10.3.2. ja šajos noteikumos noteiktajā kārtībā ir mainīti noteiktie ēku tipi, to bāzes vērtības vai tirgus korekcijas koeficienti;

10.4. iekļauj aktualizēto ēku kadastrālo vērtību ar nekustamā īpašuma nodokli apliekamo objektu sarakstā.

11. Ēku masveidīgas pārvērtēšanas nodrošināšanai Valsts zemes dienests:

11.1. veic ēku nepilnu tehnisko inventarizāciju ēkām, kuras nav tehniski inventarizētas vai to dati nav aktuāli;

11.2. analizē ēku tirgus datus par iepriekšējiem pirmstaksācijas periodiem, kā arī nosaka nākamā taksācijas perioda ēku tirgus cenu līmeņus visu pašvaldību teritorijās;

11.3. atbilstoši nekustamā īpašuma tirgus analīzes rezultātiem precizē ēku tipus, to bāzes vērtības un tirgus korekcijas koeficientus;

11.4. sagatavo masveidīgi pārvērtējamo ēku pārskata sarakstus par katras pašvaldības teritorijā esošajām ēkām.

12. Ēku kadastrālās vērtēšanas vajadzībām Valsts zemes dienests apzina un analizē nekustamā īpašuma pirkuma cenu, nomas maksu un citu ar nekustamā īpašuma tirgu saistīto informāciju, kā arī veido un uztur nekustamā īpašuma tirgus datu bāzi. Nekustamā īpašuma tirgus datu bāzes veidošanai un uzturēšanai nekustamā īpašuma nomas un īpašuma tiesību pārejas gadījumos zemesgrāmatu nodaļas, pašvaldību institūcijas, zvērināti notāri un nekustamā īpašuma īpašnieki pēc Valsts zemes dienesta rakstiska pieprasījuma sniedz šādu informāciju:

12.1. par pirkuma līgumiem:

12.1.1. nekustamā īpašuma kadastra numurs;

12.1.2. nekustamā īpašuma agrākais un tagadējais īpašnieks;

12.1.3. darījuma objekta sastāvs;

12.1.4. darījuma cena latos;

12.2. par nomas līgumiem:

12.2.1. nekustamā īpašuma kadastra numurs;

12.2.2. nomas objekta sastāvs;

12.2.3. nomas maksa mēnesī vai gadā (latos).

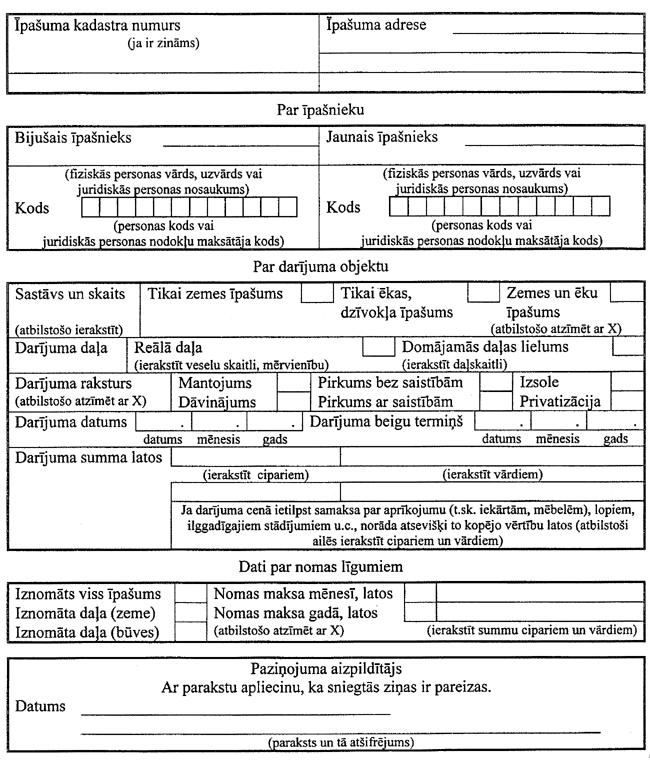

13. Personas, kuras ir veikušas darījumus ar nekustamo īpašumu un nav šos darījumus nostiprinājušas zemesgrāmatā, piesakoties attiecīgajā pašvaldībā kā nekustamā īpašuma nodokļa maksātāji, aizpilda nekustamā īpašuma īpašnieka vai tiesiskā valdītāja paziņojumu (1.pielikums) un iesniedz to attiecīgajā pašvaldībā.

14. Pašvaldība šo noteikumu 13.punktā minētos paziņojumus reizi mēnesī iesniedz Valsts zemes dienesta teritoriālajā nodaļā.

15. Ēku kadastrālo vērtēšanu veic, ievērojot šādus nosacījumus:

15.1. ekonomiski pamatotas un zemas kadastrālās vērtēšanas izmaksas;

15.2. masveida vērtēšana kadastrālo vērtību noteikšanā;

15.3. metodiski pamatota, vienkārša un automatizēta kadastrālās vērtības aprēķināšana;

15.4. ēku kā nekustamā īpašuma daļas kadastrālās vērtības atbilstība nekustamā īpašuma tirgus cenu līmenim;

15.5. ēku kadastrālās vērtības atbilstība objektu faktiskajam stāvoklim uz nekustamā īpašuma taksācijas perioda sākumu vai pārvērtēšanas datumu;

15.6. ēku kā patstāvīgu nekustamo īpašumu objektu reģistrācija kadastrā.

16. Ēku kadastrālās vērtības atbilstību ēku tirgus cenu līmenim nodrošina, ņemot vērā šādus ēkas vērtību ietekmējošos galvenos faktorus:

16.1. atrašanās vieta;

16.2. galvenais lietošanas veids;

16.3. ēkas tips;

16.4. ēkas apjoma rādītājs;

16.5. ēkas fiziskais stāvoklis.

17. Vērtējamās ēkas piederība pie attiecīgā ēkas tipa nosakāma pēc tās galvenā lietošanas veida, kas noteikts saskaņā ar Būvju klasifikāciju.

18. Sākotnēji noteiktā ēkas kadastrālā vērtība ir spēkā līdz:

18.1. ēkas vērtības aktualizācijai;

18.2. ēku masveidīgai pārvērtēšanai.

III. Ēku kadastrālās vērtības bāzes noteikšanas kārtība

19. Ēkas tips, tās bāzes vērtība un tirgus korekcijas koeficients veido ēkas kadastrālās vērtības bāzi.

20. Ēku kadastrālajā vērtēšanā lietojamie ēku tipi atbilst Valsts zemes dienesta noteiktajam valstī esošo ēku iedalījumam saskaņā ar Būvju klasifikāciju, ņemot vērā ēku galveno lietošanas veidu, to būvkonstrukcijās lietotos būvmateriālus un būvniecības tehnoloģijas, kā arī ēku apjomu. Ēku tipus apstiprina reizē ar to bāzes vērtību.

21. Pēc ēku kadastrālās vērtības sākotnējās noteikšanas, sākot ar 2002.gada 1.janvāri, ēku tipi var tikt precizēti - apvienoti, papildināti, ņemot vērā tiem atbilstošu nekustamā īpašuma tirgū esošo ēku vērtību ietekmējošo faktoru izmaiņas, kā arī jaunu būvmateriālu un būvniecības tehnoloģiju lietošanu ēku būvkonstrukcijās.

22. Ēkas tipa bāzes vērtība ir ēkas kadastrālās vērtības aprēķina vajadzībām konkrētajam ēkas tipam noteikta vidējā vienības tirgus cena valstī, ņemot vērā atbilstošo ēku ar vienādu galveno lietošanas veidu un līdzīgām būvkonstrukcijām, vidējās būvmontāžas darbu izmaksas un noteikto tirgus cenu līmeni.

23. Ēkas tipa bāzes vērtība pēc ēkas kadastrālās vērtības sākotnējās noteikšanas precizējama konkrētiem ēku tipiem, balstoties uz nekustamā īpašuma tirgus analīzē iegūto informāciju par atbilstošo ēku vērtību ietekmējošo galveno faktoru un cenu līmeņa izmaiņām.

24. Sākot ar 2002.gada 1.janvāri, Valsts zemes dienests precizē ēku tipus un izstrādā to bāzes vērtību līdz kārtējā taksācijas perioda 1.decembrim. Precizētos ēku tipus un to bāzes vērtību tieslietu ministrs apstiprina līdz nākamā taksācijas perioda 1.aprīlim. Apstiprinātā ēku tipu bāzes vērtība stājas spēkā ar aiznākamā taksācijas perioda 1.janvāri.

25. Ēkas kadastrālās vērtības aprēķinā lietojamais tirgus korekcijas koeficients nosakāms katram ēku tipam pašvaldības teritorijā, pamatojoties uz attiecību starp ēkas tipam piederīgo ēku tirgus cenu līmeni pirmstaksācijas periodā konkrētajā teritorijā un ēkas tipa bāzes vērtību.

26. Sākot ar 2002.gada 1.janvāri, Valsts zemes dienests nosaka un saskaņo ar attiecīgo pašvaldību tirgus korekcijas koeficientus. Tieslietu ministrs līdz nākamā taksācijas perioda 15.maijam apstiprina saskaņotos tirgus korekcijas koeficientus, un tie stājas spēkā ar aiznākamā taksācijas perioda 1.janvāri.

IV. Ēkas kadastrālās vērtības aprēķināšanas kārtība

27. Ēkas kadastrālo vērtību aprēķina, izmantojot šādu formulu:

ĒKV = ĒBV x A x KS x KCL, kur

ĒKV - vērtējamās ēkas kadastrālā vērtība latos;

ĒBV - vērtējamai ēkai atbilstošā ēkas tipa bāzes vērtība latos;

A - vērtējamās ēkas apjoma rādītāja lielums (m2, m3, t, m);

KS - ēkas fizisko stāvokli raksturojošais koeficients;

KCL - tirgus korekcijas koeficients.

28. Vērtējamai ēkai atbilstošā ēkas tipa bāzes vērtība (ĒBV) nosakāma pēc apstiprinātajiem ēku tipiem un to bāzes vērtībām, ņemot vērā vērtējamās ēkas izmantošanu un tai atbilstošu ēkas galveno lietošanas veidu, kā arī konstruktīvo risinājumu galvenajām būvkonstrukcijām.

29. Vērtējamās ēkas apjoma rādītāja lielums (A) nosakāms, izmantojot kadastra datu bāzē fiksēto vērtējamās ēkas būvtilpumu, kopējo platību vai citu ēkas apjoma rādītāju, to izvēloties atbilstoši vērtējamai ēkai noteiktā ēkas tipa vienības mērvienībai.

30. Vērtējamās ēkas fiziskā stāvokļa koeficientu (KS) nosaka, izmantojot kadastra datu bāzē fiksēto vērtējamās ēkas fiziskā nolietojuma procentu un tam atbilstošo fiziskā stāvokļa koeficientu (2.pielikums).

31. Vērtējamai ēkai atbilstošais tirgus korekcijas koeficients (KCL) nosakāms pēc apstiprinātā tirgus korekcijas koeficienta atbilstošajam ēkas tipam konkrētās pašvaldības teritorijā, ņemot vērā vērtējamās ēkas atrašanās vietu.

V. Noslēguma jautājumi

32. Ēku tipus, kas noteikti ēku kadastrālās vērtības sākotnējai noteikšanai, un to bāzes vērtību apstiprina tieslietu ministrs līdz 2001.gada 10.maijam.

33. Ēku kadastrālās vērtības sākotnējai noteikšanai Valsts zemes dienests izstrādā un tieslietu ministrs līdz 2001.gada 10.maijam apstiprina tirgus korekcijas koeficientu noteikšanas metodiskos norādījumus.

34. Šo noteikumu 32. un 33.punktā noteiktajā kārtībā apstiprinātā ēku kadastrālās vērtības bāze stājas spēkā ar 2002.gada 1.janvāri un ir lietojama 2002.gada ar nekustamā īpašuma nodokli apliekamo nekustamo īpašumu kadastrālās vērtības kopsummas sagatavošanai.

35. Sākot ar 2001.gada 15.jūliju, kadastra informāciju - ar nekustamā īpašuma nodokli apliekamās ēkas sākotnēji noteikto kadastrālo vērtību, kadastrālās vērtības aprēķina formulā iekļautos lielumus un šo noteikumu 5.1., 5.2., 5.3., 5.4. un 5.6.apakšpunktā norādītos ēkas datus - Valsts zemes dienests ieraksta vērtēšanas protokolā un pēc ēkas īpašnieka pieprasījuma izsniedz piecu darba dienu laikā. Ja Valsts zemes dienesta vērtēšanas protokolā norādītie dati neatbilst ēkas faktiskajam stāvoklim, tie ir precizējami šo noteikumu noteiktajā kārtībā līdz pirmstaksācijas perioda 15.novembrim un pieprasāma ēkas pārvērtēšana. Lēmumus, kas pieņemti par konkrētas ēkas datu precizēšanu vai pārvērtēšanu, var pārsūdzēt Valsts zemes dienesta ģenerāldirektoram.

Ministru prezidents A.BĒRZIŅŠ

Tieslietu ministre I.Labucka

1. pielikums

Ministru kabineta

2001. gada 30. aprīļa

noteikumiem Nr. 184

Tieslietu ministre I.Labucka

2. pielikums

Ministru kabineta

2001. gada 30. aprīļa

noteikumiem Nr. 184

| Ēkas fiziskais

nolietojums (%) |

Ēkas fiziskā stāvokļa koeficients - KS |

| 0 | 1,00 |

| 10 | 0,95 |

| 20 | 0,90 |

| 30 | 0,85 |

| 40 | 0,75 |

| 50 | 0,65 |

| 60 | 0,50 |

| 70 | 0,30 |

| 80 | 0,10 |

| 90-100 | 0,05 |

Tieslietu ministre I.Labucka