ATSAUCĒ IETVERT:

Par valsts budžetu 2000.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 13.10.1999., Nr. 335/336 https://www.vestnesis.lv/ta/id/16947

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par valsts budžetu 2000.gadam. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 13.10.1999., Nr. 335/336 https://www.vestnesis.lv/ta/id/16947

Paraksts pārbaudītsNĀKAMAIS Saeimas komisijās - Hamburgas uzņēmēju delegācija - Kubas pilnvarotais lietvedis Vēl šajā numurā13.10.1999., Nr. 335/336 |

Paskaidrojumi

Sagatavoti Finansu ministrijā.Akceptēti Ministru kabineta 1999.gada 17.septembra sēdē.

Nosūtīti 7. Saeimai izskatīšanai 1999.gada 1.oktobrī.

Saturā

•

Ievads1. Makroekonomiskā attīstība

1.1. Ārējā ekonomiskā vide 1.2. Pašreizējā ekonomiskā situācija Latvijā 1.3. Makroekonomiskās attīstības scenārijsGalvenie makroekonomiskie rādītāji

IKP sadalījumā pa nozarēm

IKP izlietojums

Maksājumu bilance, miljonos latu, Maksājumu bilance, % no IKP

Valsts parāds un parāda apkalpošanas izmaksas 1998.-2004. g.

Ārējais parāds 1999-2004

Kredītu izmaksājamās un atmaksājamās summas,

un kredītu apkalpošanas izdevumi 1999-2004

Valsts parāda apkalpošanas izdevumi 2000. gadā

Procentu maksājumi par iekšējiem aizņēmumiem un kredītiem 2000. gadā

Procentu maksājumi par ārvalstu aizņēmumiem un kredītiem 2000. gadā

Finansu ministrijas maksājumi par valsts parāda apkalpošanu 2000. gadā

Maksājumi par riskantajiem kredītiem 2000. gadā

Izmaksas un apkalpošanas maksājumi par Valsts galvotiem aizdevumiem

1999-2004. gados, miljoni

2. Fiskālā politika

2.1. Valsts ārējās bilances ierobežojumi fiskālajam deficītam 2.2. Likumdošanas un strukturālo reformu izmaiņu ietekme uz budžetu3. Fiskālais apskats sadalījumā pa budžetiem

3.1. Konsolidētais kopbudžets 3.2. Valsts konsolidētais budžetsValsts konsolidētā budžeta izdevumi funkcionālā sadalījumā

Valsts konsolidētā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts konsolidētā budžeta izdevumi administratīvajā sadalījumā

Valsts pamatbudžeta izdevumi funkcionālā sadalījumā

Valsts pamatbudžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts pamatbudžeta izdevumi administratīvajā sadalījumā

Valsts speciālā budžeta izdevumi funkcionālā sadalījumā

Valsts speciālā budžeta izdevumi ekonomiskās klasifikācijas sadalījumā

Valsts speciālā budžeta izdevumi administratīvajā sadalījumā

3.3 Pašvaldību budžetiPašvaldību budžeta kopapjoms 2000. gadā un objektīvo kritēriju īpatsvari

atbilstoši

likumam "Par pašvaldību finansu izlīdzināšanu"Pašvaldību finansu izlīdzināšanas aprēķins 2000. gadam, Ls

4. Ieņēmumu analīze

4.1. Nodokļu ieņēmumi 4.2. Pārējie ieņēmumi5. Valsts budžeta likuma struktūra un izdevumi

5.1. Valsts budžeta likuma struktūra 5.2. Valsts budžeta 2000. gadam plānošanas jaunie elementi 5.3. Valsts budžeta izdevumu 2000. gadam veidošanas pamatprincipi 5.4. Valsts pamatbudžeta un speciālo budžetu izdevumi 5.5. Valsts investīciju programma 2000. gadam un turpmākajos gados6. Grozījumi tiesību aktos, kuri ir iekļauti valsts budžeta likumprojekta paketē

6.1. Nodokļu un nodevu likumi 6.2. Likumi, kuri groza ieņēmumus un izdevumus 6.3. Likumi, kuri saistīti ar resoru pašu ieņēmumu iemaksu valsts pamatbudžeta kopējos ieņēmumos1.pielikums

. Ministru kabineta un Latvijas Pašvaldību savienības 2000. gada domstarpību un vienošanās protokolsTurpinājums. Sākums -

"LV" nr.330, 07.10.1999.; "LV" nr.331/332, 08.10.1999.;

"LV" nr.333/334, 12.10.1999.

4. Ieņēmumu analīze

4.1. Nodokļu ieņēmumi

4.1.2. Tiešie nodokļi

Uzņēmumu ienākuma nodoklis

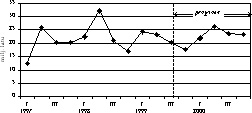

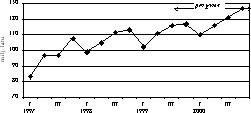

Likumā "Par uzņēmumu ienākuma nodokli" noteiktā maksāšanas kārtība nosaka attiecīgā gada uzņēmumu ienākuma nodokļa dinamiku gada ietvaros. Jāsecina, ka uzņēmumu gada peļņa 1997. gadā bija augstāka nekā tika prognozēts, tādēļ uzņēmumu ienākuma nodokļa ieņēmumi 1998. gadā bija lielāki nekā plānots. Taču jau 1998. gada pēdējā ceturksnī samazinājās uzņēmumu ienākuma nodokļa avansa maksājumi.

4.8. att. Uzņēmumu ienākuma nodokļa ieņēmumi pa

ceturkšņiem,

Uzņēmumu ienākuma nodokļa ieņēmumi tiek prognozēti, ņemot vērā nodokļu ieņēmumu dinamiku, likumdošanas izmaiņas un Krievijas krīzes ietekmi uz uzņēmumu darbību. Tā kā Krievijas finansiālās krīzes ietekme uz Latvijas uzņēmumiem ir bijusi lielāka nekā iepriekš tika prognozēts, tad uzņēmumu zaudējumi pārsniedz iepriekš prognozētos. Tomēr atsevišķu uzņēmumu darbība 1998. gadā ir bijusi veiksmīgāka un peļņas apjoms pārsniedzis 1997. gada līmeni. Tā rezultātā 1999. gadā pēc gada pārrēķinu veikšanas šie uzņēmumi veic piemaksas valsts budžetā. Līdz ar to kopējā uzņēmumu ienākuma nodokļa ieņēmumu plāns 1999. gadam ir 85,3 milj. latu.

Likumdošanas izmaiņas

Likumā "Par uzņēmuma ienākuma nodokli" ir izstrādāti grozījumi, kas precizē nodokļa avansu maksājumu kārtību. Precizēta tiek avansu maksājumu veikšanas kārtība speciālo ekonomisko zonu uzņēmējsabiedrībām, kurām ir tiesības uz uzņēmuma ienākuma nodokļa atlaidi. Tāpat tiek precizēta avansu maksājumu kārtība uzņēmumiem, kuriem taksācijas ir būtiski manījušies saimniekošanas apstākļi.

4.9. att. Uzņēmumu ienākuma nodokļa ieņēmumus ietekmējošie

faktori

Tiek prognozēts, ka uzņēmumu finansiālā darbība 1999. gadā kopumā būs sekmīga, kas arī atspoguļosies 2000. gada uzņēmumu ienākuma nodokļa ieņēmumos, kas tiek prognozēti 95,1 milj. latu apmērā.

4.5. tabula

| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Uzņēmumu ienākuma nodokļa ieņēmumi, | ||||

| milj. latu | 78,6 | 92,4 | 85,3 | 95,1 |

| Izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 37,3 | 17,5 | -7,6 | 11,5 |

| Izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | 26,6 | 12,2 | -9,9 | 8,2 |

| % pret IKP | 2,4 | 2,4 | 2,2 | 2,3 |

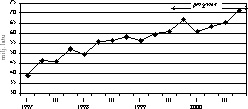

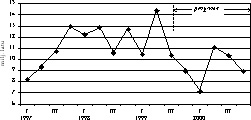

Iedzīvotāju ienākuma nodoklis

Iedzīvotāju ienākuma nodokļa ieņēmumu apjomu, galvenokārt, ietekmē tautsaimniecībā nodarbināto skaits un darba samaksa, kā arī apgādībā esošo personu skaits, ar iedzīvotāju ienākuma nodokli neapliekamā minimuma apmērs, nodokļa atvieglojumi un šo faktoru izmaiņas.

4.10. att. Iedzīvotāju ienākuma nodokļa ieņēmumi pa ceturkšņiem,

milj. latuLikumdošanas izmaiņas

Pašlaik ir sagatavoti grozījumi likumā "Par iedzīvotāju ienākumu nodokli", kas precizē normas, kas ir saistītas ar nodokļa maksāšanas kārtību, tiek precizēts deklarācijas kontroles mehānisms. Sagatavotajos grozījumos tiek noteikta maksātāja atbildība par deklarācijas neiesniegšanu un darba devēja (ienākumu izmaksātāja) atbildība par pārskata neiesniegšanu.

Likumprojekta normas dos tiesības Valsts ieņēmumu dienestam veikt pastiprinātu pārbaudi un noteikt personas apliekamā ienākuma lielumu ar netiešās novērtēšanas metodēm gadījumos, kad personas izdevumi pārsniedz ienākuma apjomu.

4.11. att. Iedzīvotāju ienākuma nodokļa ieņēmumus ietekmējošie faktori

1999. gadā iedzīvotāju ienākuma nodokļa ieņēmumi tiek prognozēti 243,4 milj. latu apmērā, jo tiek pieņemts, ka bezdarba pieaugumu kompensē darba samaksas pieaugums.

2000. gadā iedzīvotāju ienākuma nodokļa ieņēmumus tiek plānots sadalīt šādi: 71,6% tiks ieskaitīti pašvaldību budžetos un 28,4% tiks ieskaitīti Valsts speciālajā veselības aprūpes budžetā.

4.6. tabula

| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Iedzīvotāju ienākuma nodokļa ieņēmumi, | ||||

| milj. latu | 183,5 | 219,6 | 243,4 | 261,1 |

| izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 19,9 | 19,7 | 10,8 | 7,3 |

| izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | 10,6 | 14,3 | 8,1 | 4,1 |

| % pret IKP | 5,6 | 5,8 | 6,3 | 6,3 |

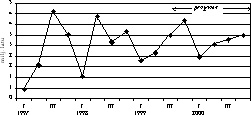

Sociālās apdrošināšanas iemaksas

Sociālo apdrošināšanas iemaksu ieņēmumu pieaugumu vai samazinājumu, tāpat kā iedzīvotāju ienākuma nodokļa ieņēmumus ietekmē tautsaimniecībā nodarbināto skaits, kā arī vidējā darba samaksa (vidējā sociālās apdrošināšanas iemaksu alga), sociāli apdrošināto personu skaits un šo faktoru izmaiņas.

4.12. att. Sociālās apdrošināšanas iemaksu ieņēmumi pa ceturkšņiem, milj. latu

1999. gadā sociālās apdrošināšanas iemaksu ieņēmumi Sociālās apdrošināšanas budžetā prognozēti 445,5 milj. latu. Ieņēmumu samazinājumu ietekmē Krievijas krīzes rezultātā pieaugušais bezdarbs, kā arī nenoteiktība sociālo garantiju jomā, kas mazina motivāciju regulāri veikt sociālās iemaksas. Turklāt jāatzīmē, ka sociālās apdrošināšanas iemaksu pieaugums samazinās straujāk nekā iedzīvotāju ienākuma nodokļa ieņēmumu pieaugums.

Sociālā apdrošināšana balstās uz sociālās apdrošināšanas iemaksām. Sociālās apdrošināšanas iemaksas ir obligāts maksājums valsts speciālajā sociālās apdrošināšanas budžetā, kas rada apdrošinātai personai tiesības saņemt pensiju, maternitātes pabalstu, bezdarbnieka pabalstu un citus sociālās apdrošināšanas pabalstus. Jāatzīmē, ka no 1996. gada 1. janvāra sociālās apdrošināšanas iemaksu maksātāji tiek personificēti.

Likumdošanas izmaiņas

2000. gadā ir paredzēts veikt grozījumus likumā "Par valsts sociālo apdrošināšanu", paredzot samazināt darba devēja sociālās apdrošināšanas iemaksu likmi no 28,09% uz 27,09 procentiem. Sagaidāms, ka šāds likmes samazinājums, pazeminās ražošanas izmaksas, kā arī motivēs uzņēmējus maksāt sociālās apdrošināšanas iemaksas.

"Grozījumi likumā "Par valsts sociālo apdrošināšanu"" paredz sociālās apdrošināšanas obligāto iemaksu objektā ietvert arī iemaksas licencētos pensiju fondos un apdrošināšanas prēmijas par dzīvības, veselības un nelaimes gadījumiem, noslēdzot apdrošināšanas līgumu par labu darbiniekam. Sagaidāms, ka grozījumu rezultātā palielināsies sociālās apdrošināšanas iemaksu ieņēmumi budžetā.

4.13. att. Sociālās apdrošināšanas iemaksu ieņēmumus ietekmējošie faktori

2000. gadā sociālo apdrošināšanas iemaksu ieņēmumi tiek prognozēti 473,2 milj. latu apmērā.

4.7. tabula

(nodoklis),| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Sociālās apdrošināšanas iemaksas | ||||

| milj. latu | 383,9 | 427,4 | 445,5 | 473,2 |

| Izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 18,0 | 11,4 | 4,2 | 6,2 |

| Izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | 8,8 | 6,4 | 1,7 | 3,1 |

| % pret IKP | 11,7 | 11,3 | 11,5 | 11,5 |

Nodoklis no īpašuma

Nodokļa no īpašuma ieņēmumu prognozēšana ir apgrūtināta, jo īpašuma nodoklis gandrīz nav saistīts ar makroekonomiskiem rādītājiem, kā arī tam nav sezonāls raksturs.

Sakarā ar īpašuma nodokļa apliekamās bāzes maiņu no 1999. gada 1. janvāra, ir samazinājušies īpašuma nodokļa ieņēmumi salīdzinājumā ar 1998. gadu. 1999. gadā ieņēmumi no nodokļiem par īpašumu tiek prognozēti 44,4 milj. latu apmērā, no tiem 21,8 milj. latu ieņēmumi no īpašuma nodokļa, 21,1 milj. latu no nekustamā īpašuma nodokļa un 1,5 milj. latu zemes nodokļa parādu maksājumi.

Likumdošanas izmaiņas

Ar 2000. gada 1. janvāri spēku zaudē likums "Par īpašuma nodokli", bet likuma "Par nekustamā īpašuma nodokli" pārejas noteikumos tiek iekļautas normas par ēku un būvju aplikšanu ar nodokļa 1,5% likmi no to bilances vērtības (pašlaik likmes ir no 1,5% līdz 4%). Šo izmaiņu mērķis ir samazināt īpašuma nodokļa slogu un veicināt investīcijas.

4.14. att. Nodokļu no īpašuma ieņēmumi pa ceturkšņiem,

milj. latuLikmju samazinājuma rezultātā nodokļa no īpašuma ieņēmumi 2000. gadā samazināsies. Nodoklis no īpašuma 2000. gadā tiek prognozēts 37,5 milj. latu apmērā.

4.8. tabula

milj. latu| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Nodokļu no īpašuma ieņēmumi *, | ||||

| 41,2 | 48,4 | 44,4 | 37,5 | |

| Izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 32,4 | 17,4 | -8,3 | -15,5 |

| Izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | 22,2 | 12,1 | -10,5 | -17,9 |

| % pret IKP | 1,3 | 1,3 | 1,1 | 0,9 |

* 1997.gadā zemes un īpašuma nodokļa ieņēmumi ir skaitīti kopā, bet 1998. un 1999.gadā ieņēmumi no nekustamā īpašuma nodokļa, zemes nodokļa parādiem un īpašuma nodokļa ir skaitīti kopā. 2000.gadā ieņēmumus par nodokļiem no īpašuma veido nekustamā īpašuma nodokļa ieņēmumi.

Dabas resursu nodoklis

Likumā "Par dabas resursu nodokli" noteikts, ka nodokļa maksājumus par dabas resursu ieguvi vai vides piesārņošanu limitos noteiktajos apjomos ieskaita:

1) 40 procentus - valsts vides aizsardzības speciālajā budžetā;

2) 60 procentus - to pagastu vai pilsētu pašvaldību vides aizsardzības speciālajos budžetos, kuru teritorijā tiek veikta attiecīgā darbība.

Valsts vides aizsardzības budžetā ieskaita arī maksājumus par videi kaitīgu preču un produktu realizāciju vai ievešanu (importu) un maksājumus par dabas resursu ieguvi virs limitos noteiktā apjoma un virslimita piesārņojumu. Par pārkāpumiem piedzītās soda naudas un nokavējuma naudas ieskaita arī valsts vides aizsardzības speciālajā budžetā.

Tiek prognozēts, ka 2000. gadā kopējie ieņēmumi no dabas resursu nodokļa būs 10,3 milj. latu. Valsts vides aizsardzības budžeta ieņēmumi būs 8,0 milj. latu, bet pašvaldību speciālā budžeta - 2,3 milj. latu.

4.9. tabula

milj. latu| 1997 | 1998 | 1999 | 2000 | |

| fakts | plāns | prognoze | ||

| Dabas resursu nodokļa ieņēmumi, | ||||

| 9,1 | 10,7 | 10,6 | 10,3 | |

| Izmaiņas faktiskās cenās, % pret iepriekšējo gadu | 429,1 | 17,5 | -1,2 | -3,1 |

| Izmaiņas salīdzināmās cenās, % pret iepriekšējo gadu | 388,1 | 12,2 | -3,6 | -5,9 |

| % pret IKP | 0,3 | 0,3 | 0,3 | 0,2 |

4.15. att. Dabas resursu nodokļa ieņēmumi pa ceturkšņiem,

milj. latu4.1.3. Nodokļu atvieglojumu summa

Pašlaik spēkā esošā nodokļu likumdošana paredz, ka uzņēmējsabiedrībām ir iespējams saņemt nodokļu atlaides. Iesniegtajā nodokļu likumprojektu paketē nav izstrādāti jauni nodokļu atvieglojumi, tādēļ analizējam fiskāli nozīmīgākos, pašreiz spēkā esošos nodokļu atvieglojumus, kurus paredzēts piemērot arī nākamajā gadā.

Saskaņā ar likuma " Par nodokļiem un nodevām " 24. pantu un 1997. gada 3. jūnija Ministru kabineta noteikumiem Nr. 200 "Noteikumi par valsts budžetā ieskaitāmo nodokļu maksājumu pamatparādu kapitalizāciju" privatizēto un privatizējamo valsts uzņēmumu un uzņēmējsabiedrību valsts budžetā ieskaitāmo nodokļu maksājumu pamatparādi var tikt kapitalizēti. Valsts budžetā ieskaitāmo nodokļu maksājumu pamatparādus kapitalizē, vienlaikus norakstot arī nokavējuma un soda naudu.

1998. gadā tika kapitalizēti nodokļu parādi 44 uzņēmumiem par 8,0 milj. latu. 1999. gada astoņos mēnešos ir kapitalizēti nodokļu parādi 9 uzņēmumiem par 7,1 milj. latu.

Ņemot vērā MK noteikumos minētos kapitalizācijas nosacījumus, redzams, ka kapitalizēto parādu summu ietekmē vairāku faktoru kopums, kā arī kapitalizācijas piešķiršanas procedūra. Šo faktoru ietekmes novērtēšana ir apgrūtināta, jo apkopot datus par katra atsevišķa uzņēmuma finansiālā stāvokļa atbilstību kapitalizācijas nosacījumiem nav iespējams. Tāpēc tiek pieņemts, ka kapitalizēto parādu summa 2000. gadā varētu saglabāties iepriekšējo gadu līmenī.

Likuma " Par uzņēmumu ienākuma nodokli " 17. pantā ir paredzēti kritēriji uzņēmumu ienākuma nodokļa atlaidēm mazajiem uzņēmumiem. Ja uzņēmums atbilst vismaz diviem no minētajiem kritērijiem, kas ir, tā pamatlīdzekļu bilances summa ir mazāka par 70 tūkst. latu, neto apgrozījums ir mazāks par 200 tūkst. latu, vidējais strādājošo skaits ir mazāks par 25 cilvēkiem, uzņēmumu ienākuma nodokļa summa tiek samazināta par 20 procentiem. 1998. gadā 12,7 tūkst. mazo uzņēmumu tika piemērota 20% nodokļa atlaide 3,4 milj. latu apmērā, kas ir vērtējams kā samērā liels valsts atbalsts mazajiem uzņēmumiem.

1999. un 2000. gada uzņēmumu ienākuma nodokļa atlaižu summa tiek prognozēta, ņemot vērā iepriekšējos gados konstatēto tendenci, ka atlaižu apjoms ir 3-4% no kopējās uzņēmumu ienākuma nodokļa summas. Tiek prognozēts, ka 2000. gadā atlaižu summa varētu būt 3,0 - 3,5 milj. latu apmērā.

Saskaņā ar likuma " Par uzņēmumu ienākumu nodokli " 20. pantu, ir paredzētas iespējas saņemt atlaidi ziedotājiem - rezidentiem un pastāvīgajām pārstāvniecībām, samazinot nodokli par 90% no summām, kuras ziedotas Latvijas Republikā reģistrētām sabiedriskajām kultūras, izglītības, zinātnes, reliģiskajām, sporta, labdarības, veselības un vides aizsardzības organizācijām un fondiem, kā arī budžeta iestādēm. 1998. gadā 1209 uzņēmumu izmantotās uzņēmumu ienākuma nodokļa atlaides kopsumma bija 5,6 milj. latu apmērā. Ņemot vērā 1999. gada operatīvos datus, 2000. gada uzņēmumu ienākuma nodokļa atlaižu summa varētu sasniegt 6 - 6,5 milj. latu.

Saskaņā ar " Liepājas speciālās ekonomiskās zonas " likumu un " Rēzeknes speciālās ekonomiskās zonas " likumu uzņēmumiem, kas darbojas Liepājas vai Rēzeknes speciālajā ekonomiskajā zonā un atbilst šo zonu likumos noteiktajām prasībām, ir piemērojami uzņēmumu ienākuma nodokļa atvieglojumi. Informācija par zonas uzņēmējsabiedrību pārskata perioda apliekamo ienākumu un aprēķināto uzņēmumu ienākuma nodokli ir pieejama pēc uzņēmumu gada pārskatu un uzņēmumu ienākuma nodokļa deklarāciju iesniegšanas.

1998. gadā uzņēmumu ienākuma nodokļa atvieglojumi Rēzeknes speciālajā ekonomiskajā zonā nav piemēroti, jo zonas uzņēmējsabiedrības nav guvušas peļņu, bet uzņēmumu ienākuma nodokļa atlaižu summa Liepājas speciālajā ekonomiskajā zonā ir 170,6 tūkst. latu. Saskaņā ar likumu, speciālās ekonomiskās zonas uzņēmējsabiedrībām aprēķināto uzņēmumu ienākuma nodokli no ienākumiem, kurus tās gūst Liepājas speciālās ekonomiskās zonas teritorijā, samazina par 80% no aprēķinātās nodokļa summas.

Ņemot vērā 1999. gada Liepājas speciālajā ekonomiskajā zonā sešu mēnešu samaksāto uzņēmumu ienākuma nodokļa avansa maksājumu summu un par 1998. gadu valsts budžetā iemaksāto uzņēmumu ienākuma nodokli, nesaņemtā uzņēmumu ienākuma nodokļa summa 1999. gadā varētu būt 150-250 tūkst. latu, ar nosacījumu, ka Liepājas SEZ uzņēmumu skaits, kuri saņem uzņēmumu ienākuma nodokļa atvieglojumus, būtiski nemainās.

Nesaņemtā uzņēmumu ienākuma nodokļa summa 2000. gadā varētu sasniegt 170-270 tūkst. latu, aprēķiniem par pamatu tiek ņemts uzņēmumu ienākuma nodokļa prognozētais pieaugums salīdzinājumā ar 1999. gadu (11,5%).

Pamatojoties uz likuma " Par akcīzes nodokli naftas produktiem " 8. pantu, lauksaimniecības produkcijas ražotājiem tiek atmaksāts akcīzes nodoklis, kas samaksāts par izmantoto dīzeļdegvielu (gāzeļļu).

2000. gadā atmaksu summa tiek plānota 6,5 milj. latu apmērā. Atmaksu summa tiek aprēķināta atbilstoši nosacījumam, ka atmaksāts tiek par 80 litriem lauksaimniecībā izlietotās dīzeļdegvielas uz vienu hektāru.

4.2. Pārējie ieņēmumi

4.2.1. Nenodokļu ieņēmumi

2000. gadā valsts pamatbudžetā nenodokļu ieņēmumi tiek plānoti 56,8 milj. latu apmērā (ieskaitot pārskaitījumu no valsts speciālā budžeta 1,2 milj. latu). Valsts speciālā budžeta nenodokļu ieņēmumi tiek plānoti 17,5 milj. latu apmērā.

Maksājumi par valsts kapitāla izmantošanu

Valsts uzņēmumu maksājumi par valsts īpašuma izmantošanu samazinās galvenokārt saistībā ar valsts uzņēmumu un valsts akciju sabiedrību privatizāciju. 1999. gadā ieņēmumi no maksājumiem par valsts kapitāla izmantošanu valsts pamatbudžetā plānoti 3,5 milj. latu.

Ņemot vērā, ka tiek turpināts valsts īpašuma privatizācijas process, tiek plānots, ka turpmākajos gados maksājumi par valsts kapitāla izmantošanu samazināsies un 2000. gadā tie būs 2,0 milj. latu.

Jāatzīmē, ka Ministru kabineta 1999. gada 27. aprīļa noteikumi Nr. 157 nosaka kārtību tikai 1999. gadā veicamajiem maksājumiem par uzņēmumu valsts kapitāla izmantošanu. Tāpēc, lai nodrošinātu likumā "Par valsts budžetu 2000. gadam" plānotos ieņēmumus no maksājumiem par valsts kapitāla izmantošanu, jāsagatavo Ministru kabineta noteikumu projekts, kas paredzētu minēto maksājumu veikšanas kārtību.

Ienākumi no valsts īpašuma iznomāšanas

Ienākumi no valsts īpašuma iznomāšanas nav nozīmīgs ieņēmumu avots valsts pamatbudžetā. Tas, galvenokārt, ir atkarīgs no konjunktūras valsts īpašumu tirgū. 1999. gadā ieņēmumi no valsts īpašuma iznomāšanas tiek plānoti 0,7 milj. latu. To ietekmē veiksmīgāka valsts īpašuma apsaimniekošana.

Prognozēts, ka 2000. gadā ienākumi no valsts īpašuma iznomāšanas valsts pamatbudžetā būs 0,6 milj. latu. Samazinājumu rada valsts uzņēmumu privatizācija un valsts nekustamā īpašuma pārdošana.

Valsts uzņēmuma nekustamās mantas iznomāšana notiek saskaņā ar 1996. gada 12. marta Ministru kabineta noteikumiem Nr. 56, kas paredz, ka 50% no nomas maksas par nekustamās mantas iznomāšanu ir ieskaitāmi valsts budžetā, bet 50% paliek valsts uzņēmuma - iznomātāja rīcībā.

Valsts nodevas par juridiskajiem un citiem pakalpojumiem

Ienākumi no valsts nodevām par juridiskajiem un citiem pakalpojumiem valsts pamatbudžetā ir samērā stabils ienākumu avots. Lielākos ieņēmumus veido ieņēmumi no valsts nodevām: par darbību veikšanu tiesu iestādēs, par īpašuma nostiprināšanu zemesgrāmatā, par darbības veikšanu Uzņēmumu reģistrā, par notariālās darbības veikšanu. Tiek plānots, ka 1999. gadā ieņēmumi no valsts nodevām par juridiskajiem un citiem pakalpojumiem valsts pamatbudžetā būs 10,9 milj. latu.

2000. gadā paredzēts ieņēmumu palielinājums, jo pamatbudžetā tiks ieskaitītas nodevas, kuras 1999. gadā tika ieskaitītas pašu ieņēmumos. Tā rezultātā tiek plānots, ka valsts nodevas par juridiskajiem un citiem pakalpojumiem būs 16,1 milj. latu.

Lielākie ieņēmumi no nodevām, kas iepriekš tika ieskatītas pašu ieņēmumos, tiek plānoti no valsts nodevas par valsts sniegto nodrošinājumu un juridiskajiem pakalpojumiem (2,4 milj. latu) un no valsts nodevas par īpašuma tiesību nostiprināšanu zemesgrāmatā (1,3 milj. latu).

0,4 milj. latu pieaugums ir saistīts ar sauszemes transportlīdzekļu reģistra valsts nodevas noteikšanu 1,4 latu apmērā.

Valsts nodeva par licenču izsniegšanu

atsevišķu uzņēmējdarbības veidu veikšanai

1999. gadā lielākā daļa no valsts nodevu ieņēmumiem par licenču izsniegšanu atsevišķu uzņēmējdarbības veidu veikšanai bija ieņēmumi no valsts nodevām par uzņēmējdarbības veikšanu ar akcīzes precēm.

Iepriekšējos gados ir veiktas izmaiņas Ministru kabineta noteikumos, kuri reglamentē licenču izsniegšanas kārtību. "Degvielas aprites noteikumi" (pieņemti 1997. gada 23. decembrī) un "Tabakas un tabakas izstrādājumu aprites noteikumi" (pieņemti 1997. gada 7. oktobrī) nosaka, ka licence tiek izsniegta uz 3 gadiem un bez ikgadējas pārreģistrācijas. Tas nozīmē, ka 2000. gadā ieņēmumi būs tikai no jaunajiem uzņēmumiem.

"Noteikumi par spirta un alkoholisko dzērienu valsts monopolu" (pieņemti 1996. gada 20. jūnijā) paredz beztermiņa licenci un ikgadēju pārreģistrēšanu, tādēļ 2000. gadā licences iegādāsies tikai jaunie uzņēmumi, pārējie veiks tikai pārreģistrāciju.

Par licences pārreģistrāciju maksājama valsts nodeva tikai 10% apmērā no likmes, kāda noteikta par attiecīgās licences izsniegšanu.

Ministru kabineta 1998. gada 19. maija noteikumi "Dārgmetālu, dārgakmeņu un to izstrādājumu aprites noteikumi" paredz ikgadēju licences izsniegšanu, bet vienlaicīgi būtiski samazināta valsts nodevas likme.

Tā kā minētie grozījumi bija spēkā arī 1999. gadā, tad 2000. gadā ieņēmumi no valsts nodevām par uzņēmējdarbības veikšanu ar akcīzes precēm būtiski nemainīsies.

2000. gadā šajā postenī tiek iekļautas vairākas jaunas ieņēmumu pozīcijas, kas iepriekš tika iekļautas valsts speciālajā budžetā vai maksas pakalpojumos: valsts nodeva par profesionālās kvalifikācijas sertifikātiem un kvalifikācijas atbilstības dokumentu izsniegšanu un valsts nodeva par valsts valodas prasmes apliecībām u.c.

2000. gadā tiek plānoti ieņēmumi 0,7 milj. latu apmērā.

Speciāliem mērķiem paredzētās valsts nodevas

No 2000. gada valsts pamatbudžetā tiek ieskaitīti ieņēmumi no izložu un azartspēļu nodevas un nodokļa maksājumiem. Ieņēmumi tiek plānoti 3,2 milj. latu apmērā.

Sodi un sankcijas

Naudas sodi ir noteikti Administratīvo pārkāpumu kodeksā, bet pārējie sodi un sankcijas tiek piemēroti balstoties uz Valsts ieņēmumu dienesta darbību.

2000. gadā pamatbudžeta ieņēmumi no sodiem un sankcijām tiek plānoti par 3,8 milj. latu vairāk nekā 1999. gadā, jo daļa no pašu ieņēmumos ieskaitītajiem sodiem no 2000. gada tiek ieskaitīti nenodokļu ieņēmumos. Lielāko summu veido policijas iestāžu uzliktie sodi (3,1 milj. latu).

Kopējie ieņēmumi no sodiem un sankcijām 2000. gadā tiek plānoti 8,1 milj. latu apmērā.

Procentu maksājumi par kredītiem

Procentu maksājumus par kredītiem veido procentu maksājumi par iekšējiem un ārējiem kredītiem. 1999. gadā plānoti ieņēmumi 8,2 milj. latu apmērā, bet 2000. gadā plānoti ieņēmumi 13,3 milj. latu apmērā. Procentu maksājumu summa tiek plānota atbilstoši noslēgtajiem aizdevuma līgumiem.

Ieņēmumi no Skrundas lokatora nomas maksas

Saskaņā ar līgumu "Latvijas Republikas un Krievijas Federācijas vienošanās par Skrundas radiolokācijas stacijas tiesisko statusu tās pagaidu funkcionēšanas un demontāžas laikā" Krievijas puse par pagaidu lietošanā nodoto zemi maksā nomas maksu 5 milj. ASV dolāru gadā. Ieņēmumi no nomas maksas tiek sadalīti starp valsts pamatbudžetu un speciālo budžetu attiecībā 50:50.

Tā kā funkcionējošās radiolokācijas stacijas demontāža tiks pabeigta ne vēlāk kā 2000. gada 29. februārī, tad 2000. gadā ieņēmumi no Skrundas lokatora nomas maksas gan valsts pamatbudžetā, gan Vides aizsardzības un reģionālās attīstības speciālajā budžetā būs 0,228 milj. latu.

Pārējie pamatbudžeta nenodokļu ieņēmumi

1999. gadā plānots, ka pārējie nenodokļu ieņēmumi būs 12,5 milj. latu, paredzot iemaksas no Valsts autoceļu fonda 6 milj. latu apjomā sakarā ar akcīzes nodokļa par naftas produktiem pārdali, jo no 1999. gada 1. janvāra līdz 1. septembrim Valsts Autoceļu fondā tika ieskaitīti 60% no ienākumiem par akcīzes nodokli naftas produktiem (1998. gadā - 50%). No 1999. gada 1.septembra ieņēmumi no akcīzes nodokļa par naftas produktiem tiek sadalīti šādi - 50% valsts pamatbudžetā un 50% Valsts autoceļu fondā.

2000. gadā pārējie nenodokļi plānoti 12,7 milj. latu apmērā, tomēr ieņēmumu struktūra nav salīdzināma ar 1999. gada pārējo nenodokļu ieņēmumu struktūru. 2000. gadā ieņēmumus veidos pārskaitījums no speciālā budžeta sociālās apdrošināšanas iemaksu administrēšanai (1,2 milj. latu), VAS Latvijas meži fiksētais maksājums (7,6 milj. latu) u.c. nenodokļi.

Transportlīdzekļu nodeva

Likumā "Par transportlīdzekļu ikgadējo nodevu" nav paredzēts sods par nesamaksātu nodevu. Likums arī nenosaka, ka iepriekšējā gadā nenomaksāta nodeva jāsamaksā nākamajā gadā. Administratīvo pārkāpumu kodekss paredz nesamērojami zemu sodu par transportlīdzekļu ekspluatācijas noteikumu pārkāpšanu, kas rada priekšnoteikumus, ka transportlīdzekļu īpašniekiem ir izdevīgāk maksāt soda naudu, nevis uzrādīt transporta līdzekli tehniskai apskatei, pirms kuras jānomaksā nodeva.

Rezultātā tas kavē transportlīdzekļu nodevas iekasēšanu, tāpēc prognozējams, ka 2000. gadā, ieņēmumi no transportlīdzekļu ikgadējās nodevas Valsts autoceļu fondā nepieaugs un būs 7,8 milj. latu.

Ieņēmumi no transportlīdzekļu nodevas tiek sadalīti šādi: 70% tiek ieskaitīti Valsts autoceļu fondā, bet 30% - pašvaldību autoceļu (ielu) fondos.

Ostu un kuģošanas nodevas

2000. gadā tiek prognozēts, ka ieņēmumi no ostu un kuģošanas nodevām būs 0,5 milj. latu. Šie ieņēmumi tiek ieskaitīti Satiksmes ministrijas speciālā budžeta Ostu attīstības fondā

Izlidošanas nodeva

Saskaņā ar 1999. gada 5. februāra Ministru Kabineta noteikumiem Nr.28 "Noteikumi par pasažieru izlidošanas nodevu" pasažieru izlidošanas nodevas likme ir septiņi lati.

Pasažieru izlidošanas nodevu maksā katrs pasažieris (izņemot tos, kuri nav sasnieguši divu gadu vecumu, kā arī tranzītpasažieri), kas no lidostas Rīga izlido uz ārvalstīm.

Paredzēts, ka 2000. gadā izlidošanas nodeva tiks iekasēta 2,0 milj. latu apjomā. Ienākumi, kas saņemti par šo nodevu tiek ieskaitīti Satiksmes ministrijas speciālajā budžetā.

Pārējie speciālā budžeta nenodokļu ieņēmumi

Pārējie speciālā budžeta nenodokļu ieņēmumi būs 7,0 milj. latu. Lielākos ieņēmumus veidos Ekonomikas ministrijas Centrālās dzīvojamo māju privatizācijas komisijas un Finansu ministrijas Satiksmes biroja Transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas ieņēmumi.

Ieņēmumi no valsts nekustamā īpašuma pārdošanas

Tā kā turpinās darbs pie hipotekārās kredītsistēmas ieviešanas, tad 2000. gadā nav sagaidāma īpaša rosība nekustamā īpašumu tirgū. Tāpēc līdz minētās sistēmas ieviešanai valsts nekustamo īpašumu pārdošana neienes valstij būtiskus ienākumus.

2000. gadā ienākumi no valsts nekustamā īpašuma pārdošanas 0,5 milj. latu apmērā netiks ieskaitīti valsts pamatbudžeta ieņēmumos, bet gan tiks izmantoti valsts budžeta fiskālā deficīta finansēšanai.

Ieņēmumi no Ekonomikas ministrijas speciālā budžeta

1999. gadā Valsts īpašuma privatizācijas fonda ieņēmumi plānoti 44,8 milj. latu, no kuriem 38,3 milj. latu ir jāiemaksā valsts pamatbudžetā.

2000. gadā Valsts īpašuma privatizācijas fonda ieņēmumi tiek plānoti 30,4 milj. latu apmērā. Sākot ar nākamo gadu līdzekļi, kas iegūti valsts īpašuma privatizācijas rezultātā tiks izmantoti valsts budžeta fiskālā deficīta finansēšanai.

4.2.2. Pašu ieņēmumi

2000. gada valsts budžeta projektā ministriju un centrālo valsts iestāžu ieņēmumi no maksas pakalpojumiem un citiem pašu ieņēmumiem prognozēti 58,9 milj. latu apmērā, kas ir par 7,466 milj. latu mazāk kā 1999.gada apstiprinātajā budžetā. Plānotais samazinājums galvenokārt saistīts ar valsts nodokļu un nodevu sistēmas sakārtošanu, kā rezultātā daļu līdzekļu, kas līdz šim veidoja ministriju un centrālo valsts iestāžu pašu ieņēmumus, turpmāk valsts nodevu un soda naudu veidā iemaksās valsts pamatbudžetā.

Saeima

Prognozētie pašu ieņēmumi - 0,220 milj. latu. Pašu ieņēmumu avoti:

• Ieņēmumi no Saeimas autobāzes sniegtajiem pakalpojumiem;

• Ieņēmumi no laikraksta "Ziņotājs" izdošanas.

Aizsardzības ministrija

Prognozētie pašu ieņēmumi - 2,097 milj. latu. Pašu ieņēmumi pārsvarā sastāv no:

• ieņēmumi no sniegtajiem apsardzes pakalpojumiem (1,703 milj. latu);

• baseina, pirts un viesnīcas pakalpojumi (0,134 milj. latu);

• autostāvvietu noma, autotransporta pārvadājumi un remonts (0,009 milj. latu);

• telpu noma (0,197 milj. latu);

• ieejas biļetes kara muzejā (0,005 milj. latu).

Ārlietu ministrija

Ieņēmumi no maksas pakalpojumiem un citi pašu ieņēmumi 2000. gadā plānoti 0,676 milj. latu apjomā. Pašu ieņēmumu veidi:

• ieņēmumi no pakalpojumiem, ko sniedz konsulārās amatpersonas (0,071 milj. latu);

• ieņēmumi no viesu nama "Tālava" (0,605 milj. latu).

Ekonomikas ministrija

2000. gada budžeta projektā ieņēmumi no Ekonomikas ministrijas struktūrvienību un institūciju sniegtiem maksas pakalpojumiem paredzēti 0,395 milj. latu apmērā, kas ir par 0,099 milj. latu vai par 20,0% mazāk kā šī gada budžetā apstiprināts. Sakarā ar to, ka 1999. gadā reorganizēta valsts iestāde "Latvijas Nacionālais standartizācijas un metroloģijas centrs", 2000. gada budžeta projektā pārtraukta šīs organizācijas darbības finansēšana, un no Ekonomikas ministrijas ieņēmumiem tiek izslēgti arī šīs organizācijas pašu ieņēmumi 0,144 milj. latu apmērā. Nenozīmīgi samazinājušies ieņēmumi no telpu īres un maksas par laboratoriju, sertificēšanas institūciju un inspekciju akreditācijas, bet palielinājušies ieņēmumi no statistisko izdevumu pārdošanas. Bez tam, sakarā ar budžeta organizāciju ieņēmumu no maksas pakalpojumiem aplikšanu ar pievienotās vērtības nodokli tie palielinājušies par 0,060 tūkst. latiem.

Ekonomikas ministrijas pašu ieņēmumu galvenie avoti:

• maksa par laboratoriju, sertificēšanas institūciju un inspekciju akreditāciju;

• maksa par telpu īri;

• ieņēmumi no statistisko izdevumu pārdošanas.

Finansu ministrija

Plānotie pašu ieņēmumi 2000. gadā 4,077 milj. latu:

• ieņēmumi no preču pavadzīmju realizācijas (2,297 milj. latu);

• muitas deklarāciju izsniegšana (0,163 milj. latu) un telpu nomas maksa (0,118 milj. latu);

• Valsts kase - aizdevumu apkalpošana (0,300 milj. latu);

• atskaitījumi no apdrošināšanas sabiedrību iekasētajām obligātās civiltiesiskās atbildības apdrošināšanas prēmijām (0,747 milj. latu);

• naudas atskaitījumi no apdrošināšanas sabiedrību iekasētajām apdrošināšanas prēmijām (0,454 milj. latu).

Iekšlietu ministrija

Plānotie pašu ieņēmumi 2000.gadā - 7,392 milj. latu. Galvenie pašu ieņēmumu veidi:

• informācijas sniegšanas pakalpojumi no Informācijas centra datu bāzēm (0,024 milj. latu);

• telpu nomas ieņēmumi (0,346 milj. latu);

• maksas ekspertīzes juridiskām un fiziskām personām (0,021 milj. latu);

• autotransporta remontu darbnīcas sniegtie maksas pakalpojumi (0,064 milj. latu);

• Valsts policijas pašu ieņēmumi (konfiscētās mantas realizācija, ieņēmumi no veiktajām pārbaudēm ar alkohola kontroles aparātu, apsardzes pakalpojumi, ieņēmumi no dokumentu izsniegšanas) 0,778 milj. latu;

• apvienības "Apsardze" ieņēmumi par sniegtajiem apsardzes pakalpojumiem fiziskajām un juridiskajām personām (5,480 milj. latu);

• Valsts apsardzes dienesta sniegtie maksas pakalpojumi (0,297 milj. latu);

• Valsts ugunsdzēsības un glābšanas dienesta ieņēmumi par valsts materiālo rezervju uzglabāšanas pakalpojumiem (0,043 milj. latu);

• ieņēmumi no Valsts ugunsdzēsības un glābšanas dienesta Zinātniski pētnieciskās laboratorijas sniegtajiem pakalpojumiem (0,047 milj. latu);

• Ugunsdrošības tehniskās skolas sniegtie apmācības pakalpojumi fiziskām un juridiskām personām ugunsdrošības jautājumos (0,041 milj. latu);

• ieņēmumi no studentu maksas par mācībām (0,121 milj. latu);

• vecāku maksa par bērnudārza apmeklēšanu (0,022 milj. latu).

Izglītības un zinātnes ministrija

2000. gada budžeta projektā ieņēmumi no maksas pakalpojumiem prognozēti 17,03 milj. latu apmērā. Lielākais ieņēmumu no maksas pakalpojumiem īpatsvars plānots augstākajā un profesionālajā izglītībā, kā arī zinātnē.

Nozīmīgākie ieņēmumu no maksas pakalpojumiem avoti ir:

• ieņēmumi no mācību maksas (11,39 milj. latu);

• ieņēmumi no telpu nomas un dienesta viesnīcu izmantošanas (1,71 milj. latu);

• ieņēmumi no zinātniskās pētniecības līgumdarbiem (1,53 milj. latu).

Zemkopības ministrija

Prognozētie ieņēmumi no budžeta iestāžu sniegtajiem maksas pakalpojumiem 2000. gadā - 8,428 milj. latu. Galvenie pašu ieņēmumu veidi:

• ieņēmumi no mācību maksas (0,7 milj. latu);

• ieņēmumi par dokumentu izsniegšanas (0,4 milj. latu);

• ieņēmumi no telpu nomas un dienesta viesnīcu izmantošanas, kustamo īpašumu nomas (1,1 milj. latu);

• ieņēmumi no palīgražošanas (1,2 milj. latu);

• ieņēmumi par kvalitātes kontroles, laboratoriskajiem izmeklējumiem un analīzēm (1,8 milj. latu);

• ieņēmumu no maksas pakalpojumiem pieaugums, kas saistīts ar budžeta iestāžu sniegto maksas pakalpojumu aplikšanu ar pievienotās vērtības nodokli (1,4 milj. latu);

• citi ieņēmumi no likumos paredzēto pakalpojumu sniegšanas (1,8 milj. latu).

Labklājības ministrija

Pamatbudžeta maksas pakalpojumu un citu pašu ieņēmumu apjoms budžeta projektā 2000. gadam plānots 4,479 milj. latu.

• Lielākais maksas pakalpojumu apjoms tiks veikts programmas "Sabiedrības veselības veicināšana" ietvaros. Ieņēmumi no maksas pakalpojumiem plānoti - 2,260 milj. latu apjomā no vakcinācijas, analīžu un laboratorisko pārbaužu veikšanas un telpu nomas.

• Programmā "Sociālā palīdzība" maksas pakalpojumi un citi pašu ieņēmumi plānoti 1,325 milj. latu apjomā. Maksas pakalpojumu ieņēmumi no palīgsaimniecībām - 0,050 milj. latu, no budžeta iestāžu sniegtajiem maksas pakalpojumiem - 0,162 milj. latu, citi pašu ieņēmumi no sociālās aprūpes iestādēs dzīvojošo iemītnieku - pensionāru pensijām 85% apmērā - 1,113 milj. latu.

• Programmai "Izglītība" maksas pakalpojumi plānoti 0,643 milj. latu apjomā, kurus veido galvenokārt maksa par mācību maksām, telpu noma, dienesta viesnīcu un kopmītņu sniegtie pakalpojumi.

• Labklājības ministrijas sniegto maksas pakalpojumu un citu pašu ieņēmumu palielinājums salīdzinot ar 1999. gadu ir 0,030 milj. latu.

Tieslietu ministrija

Pašu ieņēmumu prognoze 2000.gadam - 1,996 milj. latu. Pašu ieņēmumu veidi:

• par arhīvu lietu sakārtošanu, pārņemšanu, saglabāšanu;

• par izziņu izsniegšanu;

• par informatīvo materiālu realizāciju;

• par tiesu kanceleju pakalpojumiem;

• par maksas tiesu ekspertīzēm;

• par bibliotekāriem pakalpojumiem;

• par patentu identitātes meklējumiem;

• par kopiju, izrakstu sagatavošanu;

• ieņēmumi no notiesātu ražotās produkcijas realizācijas;

• medicīniska rakstura pakalpojumi;

• par telpu īri.

Vides aizsardzības un reģionālās attīstības ministrija

Plānoti ieņēmumi 0,810 milj. latu apmērā no šādiem maksas pakalpojumu un citu pašu ieņēmumu veidiem:

• laboratoriju veiktas vides analīzes un ekoloģisko situāciju novērtēšana (0,177 milj. latu);

• vides aizsardzības projektu realizācijas nodrošinājums ar vides novērošanas datiem, kadastru pakalpojumi (0,085 milj. latu );

• meteoroloģiskās, hidrometeoroloģiskās, klimatoloģiskās, sinoptiskās, agrometeoroloģiskās un citas līdzīgas informācijas izziņu sagatavošana (0,295 milj. latu);

• ģeoloģiska rakstura darbu veikšana, informācijas sniegšana un dokumentu noformēšana (0,136 milj. latu);

• būvekspertīzes veikšana un būvniecības firmu, organizāciju darba analīze un izvērtēšana (0,109 milj. latu);

• Valsts uzņēmuma "Radons" sniegtie pakalpojumi (0,009 milj. latu) - radiācijas pārbaudes, spectērpu dezaktivācija utt.

Prognozējami ieņēmumi no sniegtajiem maksas pakalpojumiem un citi pašu ieņēmumi ir par 0,182 milj. latu mazāki nekā paredzēti 1999. gadā.

Kultūras ministrija

2000. gadā valsts budžetā ieņēmumi no maksas pakalpojumiem un citi pašu ieņēmumi paredzēti 1,7 milj. latu.

Lielākie pašu ieņēmumi ir plānoti programmā "Kultūra", kur nozīmīgākie ieņēmumi no maksas pakalpojumiem ir:

Muzejos:

• ieņēmumi no biļešu realizācijas;

• ieņēmumi no telpu nomas;

• ieņēmumi no gleznu un pārējo muzeju eksponātu ekspertīzes.

Pārējās kultūras iestādēs:

• ieņēmumi no mākslas priekšmetu ekspertīzes.

Izglītībā:

• profesionālajā un augstākajā izglītībā - no maksas par mācībām, kā arī no ieņēmumiem par telpu nomu.

Kino :

• ieņēmumi no filmu realizācijas.

Valsts zemes dienests

Pašu ieņēmumu prognoze 2000. gadam - 9,090 milj. latu. Pašu ieņēmumu veidi:

• maksa no fiziskajām un juridiskajām personām par zemes uzmērīšanas, īpašumu formēšanas, ģeodēzijas un kartogrāfijas darbiem;

• ieņēmumu no maksas pakalpojumiem pieaugums, kas saistīts ar budžeta iestāžu sniegto maksas pakalpojumu aplikšanu ar pievienotās vērtības nodokli (1,017 milj. latu).

Valsts kontrole

Prognozēti ieņēmumi no sniegtajiem maksas pakalpojumiem 0,008 milj. latu apmērā (telpu iznomāšana).

Pašu ieņēmumi ir plānoti par 0,085 milj. latu mazāki nekā 1999. gadā (0,1 milj. latu), aizstājot reāli prognozējamos 20% no pārbaužu un revīziju rezultātā izdarītajiem uzrēķiniem (0,015 milj. latu) ar dotāciju no budžeta vispārējiem ieņēmumiem.

Satversmes tiesa

Prognozētie pašu ieņēmumi - 0,019 milj. latu. Pašu ieņēmumu avots:

• maksa par telpu nomu.

Prokuratūra

Prognozētie pašu ieņēmumi - 0,009 milj. latu. Pašu ieņēmumu avots:

• maksa par telpu nomu.

4.2.3. Ārvalstu finansu palīdzība

Sākot ar 2000. gadu valsts budžetā kā ieņēmumi tiek iekļauta ārvalstu finansu palīdzība. Kopējā ārvalstu palīdzība 2000. gadā tiek plānota 34,1 milj. latu, no kuriem valsts pamatbudžetā tiks ieskatīti 30,7 milj. latu, bet valsts speciālajā budžetā 3,4 milj. latu apmērā.

5. Valsts budžeta likuma

struktūra un izdevumi

5.1. Valsts budžeta likuma struktūra

Likuma projekts "Par valsts budžetu 2000. gadam" nosaka:

• valsts budžeta ieņēmumus;

• valsts budžeta izdevumus;

• tīros aizdevumus;

• valsts budžeta mērķdotāciju apjomu pašvaldībām;

• valsts budžeta dotāciju pašvaldībām;

• maksimālo valsts parādu gada beigās;

• valdības rīcības pieļaujamās robežas valsts parāda saistību izpildei neparedzētu apstākļu gadījumā;

• izsniedzamo valsts galvojumu apjomus;

• pašvaldību aizņēmumu un galvojumu saistību kopējo pieļaujamo palielinājumu;

• ārvalstu finansu palīdzības un valsts budžeta līdzdalības maksājumus;

• ministriju un citu centrālo valsts iestāžu ilgtermiņa saistību limitus;

• ministriju un citu centrālo valsts iestāžu programmu (apakšprogrammu) darbības rezultatīvos rādītājus.

Lai nodrošinātu finansu vadības nosacījumu izpildi, bez tam likumprojektā iekļauti šādi valsts budžeta un pašvaldību budžetu izstrādāšanas un izpildes īstenošanas norādījumi:

• ieņēmumu no iedzīvotāju ienākuma nodokļa sadalījums starp pilsētu, pagastu pašvaldību budžetiem un Labklājības ministrijas valsts speciālo veselības aprūpes budžetu;

• sociālās apdrošināšanas speciālo budžetu izdevumu īpatsvars gada sociālās apdrošināšanas pakalpojumu finansējuma summā;

• prasība reģistrēt ministriju un citu centrālo valsts iestāžu ilgtermiņa saistības Valsts kasē;

• uzdevums ministrijām un centrālajām valsts iestādēm nodrošināt to padotībā esošo budžeta finansētu institūciju finansēšanas plānu un tāmju apstiprināšanu un finansēšanas plānu iesniegšanu Valsts kasē;

• kārtība, kā rīkoties, ja paredzams, ka valsts budžeta fiskālais deficīts pārsniegs gadskārtējā valsts budžeta likumā apstiprināto fiskālā deficīta līmeni u.c. nosacījumi.

Likumprojekta "Par valsts budžetu 2000. gadam" pielikumos noteikti prognozējamie valsts budžeta ieņēmumi pa veidiem, kā arī detalizēti ministriju un citu centrālo valsts iestāžu pamatbudžeta un speciālā budžeta programmu un apakšprogrammu izdevumi kārtējā saimnieciskajā gadā, kā arī ilgtermiņa valsts saistību limiti 2001., 2002. un turpmākajiem gadiem.

1. pielikums

"Valsts konsolidētais budžets 2000. gadam"Valsts konsolidētais budžets ietver valsts pamatbudžeta un valsts speciālā budžeta summu, izslēdzot no tā ieņēmumu un izdevumu daļas transfertus (savstarpējos pārskaitījumus starp ™iem budžetiem).

Valsts budžeta izdevumi sastāv no uzturēšanas izdevumiem, kapitāliem izdevumiem un izdevumiem investīcijām.

Noteikts arī valsts budžeta tīrā aizdevuma kopējais apjoms.

Tīrie aizdevumi

ir kopējie aizdevumi, kurus no valsts budžeta līdzekļiem piešķir juridiskajām personām valstij nozīmīgu programmu un pasākumu īstenošanai un no kuriem atskaitīti atmaksātie aizdevumi.

Šajā pielikumā ir noteikts valsts pamatbudžeta un valsts speciālā budžeta finansiālā un fiskālā deficīta apjoms.

Finansiālais deficīts

ir valsts budžeta ieņēmumu un izdevumu starpība (ja izdevumi ir lielāki par ieņēmumiem).Fiskālais deficīts

ir valsts budžeta finansiālā deficīta un tīro aizdevumu starpība.Fiskālā bilance

veido līdzsvaru starp budžeta ieņēmumiem un izdevumiem, ieskaitot tīros aizdevumus, parāda rezultātu - pārpalikumu vai deficītu.

2. pielikums

"Valsts pamatbudžeta ieņēmumi 2000. gadā/Valsts speciālā budžeta ieņēmumi 2000. gadā, Ieņēmumi no ministriju un citu centrālo valsts iestāžu veiktās darbības, kurus ieskaita valsts pamatbudžeta ieņēmumu kontos, kompensējot izdevumus no dotācijas no vispārējiem ieņēmumiem"Šajā pielikumā prognozētie valsts budžeta ieņēmumi sadalīti divās lielās grupās - pamatbudžeta ieņēmumi pa ieņēmumu veidiem: nodokļu ieņēmumi (tiešie un netiešie nodokļi), nenodokļu ieņēmumi, pašu ieņēmumi, un valsts speciālā budžeta ieņēmumi.

Noteiktas arī ministriju un citu centrālo valsts iestāžu ieņēmumu summas no veiktās darbības, kuras ieskaita valsts pamatbudžeta ieņēmumu kontos.

3. pielikums

"Valsts budžeta kopsavilkums"Šajā pielikumā noteikts valsts pamatbudžeta un valsts speciālā budžeta kopsavilkums ieņēmumu, resursu izdevumu segšanai un budžeta izdevumu ekonomiskās klasifikācijas griezumā, kā arī šo resursu izdevumu segšanai un izdevumu sadalījums pa ministrijām un citām centrālajām valsts iestādēm.

Valsts pamatbudžeta un valsts speciālā budžeta kopsavilkuma ieņēmumu apjoms atbilst 2. pielikumā "Valsts budžeta ieņēmumi" noteiktajam, savukārt resursos izdevumu segšanai iekļauti šādi finansu līdzekļi: dotācija no vispārējiem ieņēmumiem (ieņēmumu avots ir nodokļu un nenodokļu ieņēmumi, ieņēmumi no valsts īpašuma privatizācijas, ieņēmumi no valsts nekustamā īpašuma pārdošanas, aizņēmumi), dotācija īpašiem mērķiem ( tās izlietojums paredzēts valsts pamatbudžetā finansētām institūcijām, kuru realizējamiem projektiem ir valsts aizņēmumi, piemērām, Labklājības ministrijas labklājības sistēmas reformai), ārvalstu finansu palīdzība un maksas pakalpojumi.

Informatīvi katrai ministrijai un valsts iestādei noteikti plānotie pamatbudžeta kopējos ieņēmumos iemaksājamie ieņēmumi (valsts nodevu, soda naudu un citu fiksētu maksājumu veidā atbilstoši valsts budžeta ieņēmumu klasifikācijai) no savas darbības.

4. pielikums

"Valsts pamatbudžeta ieņēmumu un izdevumu atšifrējums pa programmām un apakšprogrammām"Valsts budžeta projektā 2000. gadam ministriju un centrālo valsts iestāžu resursi izdevumu segšanai un izdevumi tiek plānoti sadalījumā pa programmām un apakšprogrammām .

Ar programmu saprot grupu savstarpēji saistītu pasākumu vai pakalpojumu, kuri orientēti uz kopēju vai cieši saistītu mērķu grupu.

Programmu budžets dod iespēju noteikt valsts funkciju realizācijai nepieciešamo pakalpojumu visefektīvāko un visracionālāko veicēju.

Valsts budžetā 2000. gadam pirmo reizi tiek iekļauta ārvalstu finansu palīdzība, kuru plānots saņemt un izlietot ministriju un centrālo valsts iestāžu programmu (apakšprogrammu) finansēšanai atbilstoši Eiropas savienības palīdzības programmām.

Programmu un apak™programmu izdevumi plānoti divās lielās ekonomiskās klasifikācijas grupās: uzturēšanas izdevumi, kuri sastāv no kārtējiem izdevumiem , maksājumiem par aizdevumiem un kredītiem un subsīdijām un dotācijām un izdevumi kapitālieguldījumiem, kurus veido kapitālajām iegādēm, kapitālajiem remontiem un valsts investīciju programmas realizācijai paredzētie līdzekļi.

Uzturēšanas izdevumi

ir izdevumi, kuri ir regulāri katru gadu un ir saistīti ar kārtējā gada patēriņu, neradot jaunas vērtības, kuras izlieto turpmākajos gados.Izdevumi kapitālieguldījumiem

ir izdevumi, kas saistīti ar programmu un apakšprogrammu attīstību un to pielietojums ir ilglaicīgs.

Saskaņā ar likumā "Par budžetu un finansu vadību" noteikto tikai finansu ministrs drīkst kārtot valsts aizņēmumu un aizdevumu lietas valsts budžeta likuma noteiktajos apjomos, tāpēc Finansu ministrijai valsts pamatbudžetā plānoti valsts budžeta tīrie aizdevumi - kopējie aizdevumi, kurus no valsts budžeta līdzekļiem piešķir juridiskajām personām valstij nozīmīgu projektu un pasākumu īstenošanai un no kuriem atskaitīti atmaksātie aizdevumi.

5. pielikums

"Valsts speciālā budžeta ieņēmumu un izdevumu atšifrējums pa programmām un apakšprogrammām"Ministriju un centrālo valsts iestāžu valsts speciālā budžeta programmu un apakšprogrammu ieņēmumus veido: īpašiem mērķiem iezīmēti ieņēmumi un maksas pakalpojumi un citi pašu ieņēmumi, ārvalstu finansu palīdzība.

Valsts speciālā budžeta ieņēmumus veido ieņēmumi, kas paredzēti īpašu izdevumu segšanai un kuru līdzekļi izlietojami saistībā ar minētajiem ieņēmumiem. Valsts speciālā budžeta lielāko ieņēmumu daļu veido ieņēmumi no: sociālās apdrošināšanas obligātajām iemaksām, akcīzes nodokļa, iedzīvotāju ienākuma nodokļa, u.c., kā arī valsts pamatbudžeta dotācija speciālajam budžetam.

Ministriju un centrālo valsts iestāžu valsts speciālā budžeta programmu un apakšprogrammu izdevumi plānoti atbilstoši budžeta izdevumu ekonomiskajai klasifikācijai.

Speciālie budžeti, kuri saņem valsts pamatbudžeta aizdevumu valsts investīciju projektu realizācijai, plāno to izlietojumu budžeta izdevumu daļā un norāda finansēšanas avotu - aizņēmums no pamatbudžeta.

6. pielikums

"Mērķdotācijas rajonu un republikas pilsētu pašvaldībām - pašvaldību pamata un vispārējās vidējās izglītības iestāžu pedagoģisko darbinieku darba samaksai un sociālās apdrošināšanas obligātajām iemaksām"Saskaņā ar likumprojekta "Par valsts budžetu 2000. gadam" 3. pantu pielikumā plānota pašvaldību izglītības iestāžu pedagogu darba samaksa un sociālās apdrošināšanas obligātās iemaksas. Norādīts arī kopējais piemaksu apjoms (darba samaksa un sociālās apdrošināšanas obligātajās iemaksas) vispārizglītojošo skolu direktoriem atestācijas rezultātā un kopējais piemaksu apjoms latviešu valodas un citu mācību priekšmetu apmācībai latviešu valodā mazākumtautību skolās un klasēs. Piemaksu apjomus pa izglītības iestādēm noteiks Izglītības un zinātnes ministrija. Noteikta arī pašvaldību izglītības iestāžu pedagogu darba samaksa un sociālās apdrošināšanas obligātās iemaksas kristīgās mācības un ētikas programmai.

7. pielikums

"Mērķdotācijas rajonu un republikas pilsētu pašvaldībām - pašvaldību sporta skolu un citu ārpusskolu iestāžu pedagoģisko darbinieku darba samaksai un sociālās apdrošināšanas obligātajām iemaksām"Atbilstoši likumprojekta "Par valsts budžetu 2000. gadam" 3. pantā noteiktajam mērķdotācijas apjomam pielikumā paredzēta pašvaldību sporta skolu u.c. ārpusskolas iestāžu pedagogu darba samaksa un sociālās apdrošināšanas obligātās iemaksas.

8. pielikums

"Mērķdotācijas pašvaldību mūzikas un mākslas skolu pedagoģisko darbinieku darba samaksai un sociālās apdrošināšanas obligātajām iemaksām"Atbilstoši likumprojekta "Par valsts budžetu 2000. gadam" 3. pantā noteiktajam mērķdotācijas apjomam pielikumā plānota pašvaldību mūzikas un mākslas skolu pedagoģisko darbinieku darba samaksa un sociālās apdrošināšanas obligātās iemaksas.

9. pielikums

"Mērķdotācijas rajonu un republikas pilsētu pašvaldībām - pašvaldību speciālo izglītības iestāžu pedagoģisko darbinieku darba samaksai un sociālās apdrošināšanas obligātajām iemaksām"Atbilstoši likumprojekta "Par valsts budžetu 2000. gadam" 3. pantā noteiktajam pielikumā plānoti mērķdotācijas apjomi.

10. pielikums

"Mērķdotācijas rajonu un republikas pilsētu pašvaldībām pašvaldību arodizglītības iestāžu pedagoģisko darbinieku darba samaksai un sociālās apdrošināšanas obligātajām iemaksām"Atbilstoši likumprojekta "Par valsts budžetu 2000. gadam" 3. pantā noteiktajam pielikumā plānoti mērķdotācijas apjomi.

11. pielikums

"Mērķdotācijas rajonu un republikas pilsētu pašvaldībām - izglītības pasākumiem - speciālajām pirmskolas iestādēm, internātskolām un sanatorijas tipa internātskolām, speciālajām internātskolām bērniem ar fiziskās un garīgās attīstības traucējumiem"Saskaņā ar likumprojekta "Par valsts budžetu 2000. gadam" 3. pantu pielikumā paredzētas valsts budžeta mērķdotācijas specializēto izglītības iestāžu uzturēšanai, to pedagoģisko darbinieku darba samaksai un sociālās apdrošināšanas obligātajām iemaksām, kā arī izdevumi šo iestāžu skolnieku (audzēkņu) transporta izdevumu kompensācijām.

6.-11. pielikumā minēto mērķdotāciju sadali pa republikas pilsētu un rajonu pašvaldībām noteiks Izglītības un zinātnes ministrija atbilstoši 1999./2000. gada tarifikācijas rezultātiem un iesniegs Finansu ministrijā un Saeimā pēc likumprojekta "Par valsts budžetu 2000. gadam" 1. lasījuma.

12. pielikums

"Mērķdotācijas pašvaldību tautas mākslas pašdarbības kolektīvu vadītāju darba samaksai un sociālās apdrošināšanas obligātajām iemaksām"Saskaņā ar likumprojekta "Par valsts budžetu 2000. gadam" 3. pantu pielikumā paredzētas valsts budžeta mērķdotācijas pašdarbības kolektīvu vadītāju darba samaksai un sociālās apdrošināšanas obligātajām iemaksām sadalījumā pa republikas pilsētām un rajoniem.

13. pielikums

"Mērķdotācijas investīcijām republikas pilsētām, rajoniem un pagastiem"Saskaņā ar likumprojekta "Par valsts budžetu 2000. gadam" 3. pantu pielikumā iekļautas no valsts pamatbudžeta plānotās mērķdotācijas investīcijām sadalījumā pa republikas pilsētām, rajoniem un pagastiem, norādot objekta nosaukumu un veicamo projektu realizācijas izmaksas.

14. pielikums

"Valsts nozīmes pasākumu veicošo valsts uzņēmumu (uzņēmējsabiedrību) 2000. gadā valsts budžeta finansētie ieņēmumi, aizņēmumi no valsts pamatbudžeta un izdevumi"Saskaņā ar likumprojekta "Par valsts budžetu 2000. gadam" 5. pantu šajā pielikumā norādīti bezpeļņas organizācijas valsts akciju sabiedrības "Valsts informācijas tīkla aģentūras" (VITA) valsts budžeta finansētie ieņēmumi, kurus aģentūra plāno saņemt no attiecīgajām ministrijām un citām centrālajām valsts iestādēm par valsts nozīmes datu pārraides tīkla sniegtajiem pakalpojumiem, aizņēmumi no valsts pamatbudžeta, kā arī aģentūras izdevumi.

15. pielikums

"Pamatbudžeta/speciālā budžeta ilgtermiņa saistības"Saskaņā ar likumprojekta "Par valsts budžetu 2000. gadam" 10. pantu šajā pielikumā noteikti ministriju un citu centrālo valsts iestāžu programmu (apakšprogrammu) ilgtermiņa saistību limiti 2001., 2002. un turpmākajiem gadiem sadalījumā pa konkrētiem saistību veidiem.

16. pielikums

"Projektu īstenošanai valsts pamatbudžetā /speciālajā budžetā paredzētā ārvalstu finansu palīdzība resoru, programmu (apakšprogrammu) sadalījumā"Saskaņā ar likumprojekta "Par valsts budžetu 2000. gadam" 12. pantu šajā pielikumā apstiprināti ārvalstu finansu palīdzības un valsts budžeta līdzdalības maksājumi 2000.-2002. gadā, norādot resursus un to apjomus sadalījumā pa konkrētiem projektiem.

17. pielikums

"Resoru programmu un apakšprogrammu rezultatīvie rādītāji 2000. gadam"Šajā pielikumā plānoti visu resoru programmu (apakšprogrammu) darbības rezultatīvie rādītāji par pusgadu un gadu.

18. pielikums

"Valsts izsniedzamie galvojumi 2000. gadam"Atbilstoši likumprojekta "Par valsts budžetu 2000. gadam" 6. pantā noteiktajam valsts garantiju kopējam apjomam pielikumā noteikti valsts izsniedzamie galvojumi sadalījumā pa galvojumu saņēmējiem, norādot Valsts investīciju programmas (VIP) kodu un galvojumu summu.

5.2. Valsts budžeta 2000. gadam

plānošanas jaunie elementi

Lai maksimāli efektīvi plānotu valsts budžeta līdzekļus un racionālāku valsts budžeta līdzekļu izlietojumu, tādējādi, sekmējot Latvijas integrāciju Eiropas savienībā un iestāšanos NATO, valsts budžeta plānošanā 2000. finansu gadam ir paredzēti jauni elementi , kas vērsti uz valsts budžeta tālāku caurspīdīgumu un atklātumu.

5.2.1. Pakāpeniska, daudzgadīga

valsts budžeta programmu pārskatīšana

Uzsākot valsts budžeta projekta sagatavošanu 2000. gadam, saskaņā ar Ministru kabineta noteikto, vairāki resori veica atsevišķu valsts budžeta programmu (apakšprogrammu) pārskatīšanu. Pārskatāmo programmu izvēli noteica to nozīmīgums un nepieciešamība uzlabot iedzīvotājiem sniegto pakalpojumu kvalitāti un paaugstināt valsts budžeta līdzekļu izlietojuma efektivitāti. Jāatzīmē, ka darbs pie programmu pārskatīšanas ir jāturpina nākamajos finansu gados, Finansu ministrijai un pārējām nozaru ministrijām un citām centrālajām valsts iestādēm veicot pakāpenisku visu programmu pārskatīšanu un novērtēšanu.

5.2.2. Valsts ilgtermiņa saistību plānošana

Izstrādājot valsts budžetu 2000. gadam, valsts budžeta likuma atsevišķā pielikumā iekļautas valsts ilgtermiņa saistības , kuras plāno turpmākajiem gadiem, sākot ar 2001. gadu.

Valsts ilgtermiņa saistības ir vienotas valsts politikas īstenošanai paredzētie projekti un pasākumi, kuru izpildes termiņš ir ilgāks par saimniecisko gadu un kurus budžeta finansētas institūcijas uzņemas īstenot, slēdzot līgumu, nosakot konkrētus izpildes nosacījumus, vai piedaloties valdības pieņemto lēmumu realizēšanā.

Saistību objekts ir budžeta finansētu institūciju pasūtījumi, tām nepieciešamie pakalpojumi, kuru īstenošanai paredzētos valsts budžeta līdzekļus asignē atbilstoši gadskārtējā likumā par valsts budžetu noteiktajām apropriācijām.

Saistību plānošana paredz nozīmīgus uzlabojumus:

• Saeima, apstiprinot valsts budžetu kārtējam saimnieciskajam gadam, vienlaicīgi apstiprina ilgtermiņa saistības, tādējādi jau iepriekš nodrošinot finansu resursus projekta pilnīgai realizācijai;

• resori varēs izstrādāt un īstenot savas nozares attīstības konkrētas vadlīnijas un prioritātes;

• palielināsies resoru un to padotībā esošo budžeta institūciju atbildība par sasniedzamo rezultātu;

• budžeta līdzekļu izlietojumu plānos ilglaicīgi un nepārtraukti.

Valsts budžeta projektā 2000. gadam plānoti šādi ilgtermiņa saistību veidi:

valsts pamatbudžetā:

• maksājumi par aizņēmumiem un kredītiem;

• maksājumi starptautiskajās organizācijās, programmās;

• valsts investīciju programmā apstiprināto projektu ilgtermiņa saistības;

• nomas ar izpirkumu (finansu līzinga) ilgtermiņa saistības pamatlīdzekļu iegādei;

• uzkrājumi fondos transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas sistēmas īstenošanas sakarā.

Valsts speciālajā budžetā bez minētajiem saistību veidiem vēl paredzēts, tāds saistību veids kā aizņēmumu pamatsummu atmaksa.

5.2.3. Ārvalstu finansu palīdzības līdzekļu plānošana valsts budžetā

Līdz šim valsts budžeta un ārvalstu tehniskās palīdzības līdzekļu plānošanas un izpildes procesi ir risinājušies atsevišķi. Ņemot vērā, ka ar 1999. gadu uzsākta ES sniegtās palīdzības līdzekļu virzība caur Valsts kasi (Nacionālo fondu) un turpmākajos gados šo līdzekļu apjoms ievērojami palielināsies, nepieciešams palielināt šo līdzekļu uzskaites un kontroles prasības, tāpēc jāuzsāk vienots šo finansu resursu plānošanas process.

Sākot ar 2000. gadu ārvalstu palīdzības plānojamie līdzekļi tiks iekļauti valsts budžeta ieņēmumos un resoru attiecīgo programmu un apakšprogrammu izdevumos.

Plānojot valsts budžeta projektu 2000. gadam, resori ir ņēmuši vērā šādas pamatnostādnes saistībā ar ārvalstu finansu palīdzības programmu līdzekļiem:

• ārvalstu līdzekļu plānojums parādīts resoru, programmu, apakšprogrammu līmenī;

• uzrādīti tikai piešķirtie un reāli apgūstamie ārvalstu neatmaksājamās tehniskās palīdzības līdzekļi no iepriekšējo gadu programmām [Phare 97, Phare 98, Phare 99, Liela mēroga infrastruktūras fonds (LSIF) 1998 un 1999, Pārrobežas sadarbība, Izlīdzināšanas fonds (Catch-up facility) 1998 un 1999], kurus resors plāno izlietot 2000. gadā;

• 2000. gada budžeta projektā nav paredzēts finansējums no ES Phare 2000. gada programmas;

• 2000. gada budžeta projektā plānoti piešķiramie un 2000. gada otrajā pusē reāli apgūstamie līdzekļi no ISPA 2000 un SAPARD 2000 programmām.

Likumprojektam "Par valsts budžetu 2000. gadam" pievienots pielikums, kurā noteiktas Eiropas savienības finansu palīdzības projektu plānojamās izmaksas 2000.-2002. gadam, ietverot gan ārvalstu finansu palīdzību, gan valsts budžeta līdzfinansējumu.

Resoram valsts budžeta līdzfinansējums plānots tam valdības noteikto valsts budžeta izdevumu mērķa griestu ietvaros.

5.2.4. Programmu (apakšprogrammu) rezultatīvo rādītāju

iekļaušana valsts budžeta likumā

Ievērojot nepieciešamību palielināt budžeta caurspīdīgumu, rezultatīvie rādītāji ir viens no veidiem, kas uzskatāmi demonstrē, kāda ir valsts budžeta piešķirto līdzekļu izlietojuma efektivitāte, t.i., kāda ir ieguldīto resursu atdeve. Salīdzinot rezultatīvos rādītājus un to izpildi pa gadiem, kā arī starp resoriem, kuriem ir līdzīgas programmas, var precīzāk aprēķināt nepieciešamos resursus un tādējādi paaugstināt budžeta līdzekļu izlietojuma efektivitāti. Tam, savukārt, ir liela nozīme programmu budžeta plānošanā turpmākajiem gadiem.

Plānojot resoru valsts pamatbudžeta un speciālā budžeta programmu (apakšprogrammu) darbības rezultatīvos rādītājus 2000. gadam, paredzēts, ka rezultatīvie rādītāji ir likuma "Par valsts budžetu 2000. gadam" sastāvdaļa un resori ievēro šādas pamatnostādnes:

• tiek paredzēti būtiski, programmu (apakšprogrammu) raksturojoši rādītāji, kuri kopumā parāda resora galvenās aktivitātes un piešķirto resursu izlietojumu un sniegtā pakalpojuma kvalitāti;

• rezultatīvo rādītāju mērķis ir parādīt programmas (apakšprogrammas) lietderību un sabiedrībai gūstamo labumu.

5.2.5. Ieņēmumu no valsts īpašuma privatizācijas

izlietošana 2000. gadā

Atbilstoši Starptautiskā valūtas fonda (SVF) prasībām, ES Padomes noteikumiem (EC No. 3605/93), kā arī ES EUROSTAT vadlīnijām par valsts budžeta deficītu un valsts parāda statistiku likumprojektā "Par valsts budžetu 2000. gadam" ieņēmumu no valsts īpašuma privatizācijas un valsts īpašuma pārdošanas sakarā plānotas šādas nostādnes:

• ieņēmumi no valsts īpašuma privatizācijas un valsts īpašuma pārdošanas netiek uzskatīti un nav gadskārtējā finansiālā gada ieņēmumi, ņemot vērā, ka - tiem ir īslaicīgs un pārejošs raksturs;

• ieņēmumi no valsts īpašuma privatizācijas izslēgti - nav iekļauti valsts speciālā budžeta ieņēmumos un attiecīgi arī izdevumos. (1999. gada valsts budžeta likumā un iepriekšējos gados šie līdzekļi paredzēti Ekonomikas ministrijas speciālā budžeta programmā "Valsts īpašuma privatizācijas fonds" un tiek izlietoti programmā paredzētajiem mērķiem);

• Valsts privatizācijas fondā iemaksātos līdzekļus 2000. gadā plānots novirzīt:

1) valsts parāda nomaksai;

2) valsts parāda pārfinansēšanai.

Tādējādi tiks mainīta pastāvošā metodoloģija un ievērotas Eiropas savienības un Starptautiskā valūtas fonda izvirzītās prasības valsts budžeta deficīta noteikšanā.

5.2.6.Valsts speciālo budžetu samazināšana

Pēdējo gadu laikā vērojama tendence valsts budžetā pieaugt speciālā budžeta īpatsvaram - 1999. gadā 59,3% no valsts budžeta konsolidētajiem izdevumiem. Tas mazina Valdības rīcībā esošo resursu apjomu un līdz ar to spējas ietekmēt valsts ekonomisko attīstību un finansu politiku, īstenojot Deklarācijā par Ministru kabineta darbu izvirzītos mērķus un uzdevumus. Valsts budžeta projekta 2000. gadam izskatīšanas gaitā Valdība izvērtēja iespējas likvidēt atsevišķus speciālos budžetus, kā rezultātā no speciālā budžeta, bez jau pieminētā Valsts privatizācijas fonda, turpmāk nebūs plānots Mežsaimniecības attīstības fonds, Radio un televīzijas speciālais budžets, Dzelzceļa infrastruktūras fonds. Tā rezultātā samazinājies valsts speciālā budžeta izdevumu īpatsvars, sasniedzot 51,7% no valsts konsolidētā budžeta izdevumiem.

5.3. Valsts budžeta izdevumu 2000. gadam

veidošanas pamatprincipi

2000.gada valsts budžeta projekta izstrāde tika uzsākta š.g. martā, noorganizējot Ministru kabineta locekļiem un ministriju valsts sekretāriem semināru "Valsts budžets - 2000" par budžeta projekta izstrādes pamatprincipiem. Šī semināra dalībnieki tika iepazīstināti ar tautsaimniecības attīstības scenāriju un makroekonomiskās attīstības tendencēm 2000. un turpmākajos gados, paredzamajām izmaiņām nodokļu likumos, valsts budžeta ieņēmumu un izdevumu vispārējām tendencēm, problēmām valsts budžeta projekta izstrādē 2000. gadam un citiem jautājumiem.

Valsts budžeta projekta izstrāde ir veikta atbilstoši š.g. 30.marta Ministru kabineta sēdē akceptētajiem valsts budžeta 2000. gadam izstrādes pamatprincipiem, kas paredz resoru programmu pakāpenisku pārskatīšanu, bāzes izdevumu noteikšanu un prioritāšu izvēli:

• Uzsākot valsts budžeta projekta sagatavošanu 2000.gadam, saskaņā ar Ministru kabineta noteikto vairāki resori jau ir veikuši atsevišķu valsts budžeta programmu (apakšprogrammu) pārskatīšanu. Turpmākajos gados tiks veikta pakāpeniska pārējo programmu pārskatīšana un novērtēšana. Diemžēl resori nav pietiekoši izvērtējuši programmām piešķirto budžeta līdzekļu izlietošanas efektivitāti, nav izstrādājuši priekšlikumus, kā uzlabot pārskatīto programmu (apakšprogrammu) darbības rezultātu, kā arī programmas pārskatīšanu ir saistījuši tikai ar papildu finansējuma pieprasījumu.

• 2000.gada valsts pamatbudžeta bāzes izdevumi aprēķināti 552,7 milj.latu apmērā, ņemot par pamatu 1999.gada valsts pamatbudžeta apropriācijas un tās samazinot par valsts budžetā paredzētajiem līdzekļiem vienreizēji realizējamiem pasākumiem - kapitālajām iegādēm, vienreizējiem kapitālajiem remontiem, citiem konkrētiem mērķiem paredzētajiem līdzekļiem, kurus neplānos 2000.gadā. No bāzes izdevumiem tika izslēgti arī tādi pasākumi, kuriem nepieciešamais līdzekļu apmērs resoru griezumā katru gadu var būtiski mainīties vai vispār nebūt - investīcijām, maksājumiem starptautiskajām organizācijām, komandējumu izdevumiem uz Briseli un par izdevumiem, kurus paredzēts segt no ieņēmumiem par sniegtajiem maksas pakalpojumiem un citiem pašu ieņēmumiem.

• Saskaņā ar ministriju sniegto informāciju prioritāriem pasākumiem virs bāzes izdevumiem papildus nepieciešami 393 milj.latu. No visiem prioritāšu sarakstiem tika izvēlētas tikai pašas neatliekamākās vajadzības, kas prasa tūlītēju risinājumu , paredzot 5,1 milj.latu iemaksām starptautiskajās organizācijās, 2 milj.latu VNDPT pakalpojumu apmaksai un citiem pasākumiem. Saskaņā ar Valdības deklarāciju par Ministru kabineta darbu par galvenajām prioritātēm ir noteikta izglītība un valsts aizsardzība. Ņemot vērā reālās budžeta iespējas, aizsardzības pasākumiem budžeta projektā izdevumu pieaugums salīdzinot ar 1999.gadā plānoto ir 10,8 milj.latu. Izglītības un zinātnes ministrijai papildu 6,240 milj.latu paredzēti pedagogu darba samaksas reformai. Bez tam, 4,457 milj.latu plānots izlietot Latvijas lauku ceļu sakārtošanai un attīstībai.

Laikā, kad ministrijas un centrālās valsts iestādes jau bija uzsākušas darbu pie 2000.gada budžeta pieprasījumu sagatavošanas, tika pieņemti grozījumi likumā "Par valsts budžetu 1999.gadam", kā rezultātā būtiski tika samazināti ministriju izdevumi 1999.gadā.

Ņemot vērā valsts ekonomisko stāvokli un tautsaimniecības attīstības tendences turpmākajiem gadiem, kā arī, lai pildītu Valdības un Starptautiskā valūtas fonda vienošanos - nepieļaut valsts kopbudžeta fiskālo deficītu lielāku par 2% no iekšzemes kopprodukta, bija nepieciešams vēl samazināt 2000.gada budžeta izdevumus. Lai to panāktu, tika veikti šādi papildu pasākumi izdevumu samazināšanai:

• par 10 milj.latu samazināti valsts budžeta investīcijām prognozētie līdzekļi;

• samazināti ministriju un centrālo valsts iestāžu uzturēšanas un kapitālie izdevumi par 2% jeb 3,5 milj.latu (izdevumu samazinājums neattiecas uz darba samaksu, valsts parāda apkalpošanai nepieciešamiem izdevumiem, iemaksām starptautiskajās organizācijās un citiem obligātiem izdevumiem);

• samazināts ministriju rīcībā esošo dienesta automašīnu skaits;

• par atsevišķu pasākumu finansēšanas avotu paredzēts izmantot ieņēmumus no lielo uzņēmumu privatizācijas, nevis valsts pamatbudžeta līdzekļus (sertifikātu dzēšana politiski represētām personām - 6 milj.latu), kā arī Privatizācijas aģentūras atskaitījumus (kompensāciju izmaksa par zemes kompensācijas sertifikātiem - 5 milj.latu, tautas skaitīšana - 1,1 milj.latu);

• Rīgas pils rekonstrukcijas un restaurācijas darbu organizēšanu un nodrošināšanu paredzēts uzdot Nekustamā īpašuma aģentūrai;

• par 9,7 milj.latu samazināti izdevumi Nodarbinātības speciālajā budžetā sakarā ar grozījumu projektu likumā "Par apdrošināšanu bezdarba gadījumam" - mainot normas un samazinot bezdarbnieku pabalstu apmēru;

• par 0,37 milj.latu samazināti līdzekļi bezpeļņas organizācijai valsts akciju sabiedrībai "Valsts informācijas tīkla aģentūra";

• par 0,2 milj.latu Satiksmes ministrijai samazināti izdevumi, likvidējot bezmaksas diplomātiskā pasta apkalpošanu, turpmāk paredzot šī pakalpojuma lietotājiem apmaksu no saviem līdzekļiem;

• lai racionāli izmantotu valsts budžeta līdzekļus, turpmāk Ārlietu ministrijas kompetencē ir nodrošināt ministriju un centrālo valsts iestāžu sarunu procesu par iestāšanos Eiropas Savienībā, šim nolūkam samazinot ministriju izdevumus un izveidojot Ārlietu ministrijā jaunu programmu "Sarunu ar Eiropas Savienību delegācijas nodrošinājums" 0,258 milj.latu apmērā.

Sekmējot Latvijas valsts virzību uz iestāšanos Eiropas Savienībā un tālāku reformu uzsākšanu, Valdība ir pieņēmusi virkni svarīgu lēmumu:

• paredzēti līdzekļi, nodrošinot līdzdalību Eiropas Savienības programmās - Leonardo da Vinci, Socrates, Youth for Europe, ES 5.ietvara programmā, Fiscalis, Save-II, ES trešajā daudzgadējā mazo un vidējo uzņēmumu programmā ( 2,8 milj.latu);

• paredzēti papildu līdzekļi, veidojot iekšējā audita nodaļas atbilstoši ES prasībām - sagatavoties pirmsstrukturālo fondu saņemšanai (Ārlietu, Zemkopības, Tieslietu ministrijas u.c.);

• paredzēti 0,140 milj.latu likumu "Par iekšējā tirgus aizsardzību", Antidempinga likuma un likuma "Par kompensācijas pasākumiem" administrēšanai;

• 2000.gadā plānots uzsākt un gatavot priekšnosacījumus sekmīgai reformu norisei ar augstāka rezultāta sasniegšanu šādās jomās:

1) izglītībā ar 2000.gada 1.septembri;

2) Latvijas lauku autoceļu sakārtošanā un attīstībā ar 1.maiju;

3) medikamentu apmaksā ambulatorai ārstēšanai, lai nodrošinātu zāļu iegādes kompensācijas sistēmas reorganizāciju.

Šādu pasākumu rezultātā valsts konsolidētā budžeta izdevumu daļa tika samazināta līdz tādam līmenim, lai fiskālais deficīts 2000.gadā nepārsniegtu 2% no IKP.

5.4. Valsts pamatbudžeta

un speciālā budžeta izdevumi

Kopumā valsts pamatbudžeta izdevumi 2000.gadam plānoti 755,8 milj.latu apmērā . Izdevumu pieaugums salīdzinot ar 1999.gada precizēto plānu ir 8,3% jeb 58,2 milj.latu. No kopējā apjoma izdevumi 58,9 milj.latu plānoti segt no ministriju un centrālo valsts iestāžu ieņēmumiem par sniegtajiem maksas pakalpojumiem un citiem pašu ieņēmumiem. Ar ārvalstu finansu palīdzības līdzekļiem prognozēts finansēt projektus 30,7 milj.latu apmērā, kuriem budžetā paredzēts līdzfinansējums 7,1 milj.latu.

2000.gadā nozīmīga valsts pamatbudžeta izdevumu daļa - 654,6 milj.latu jeb 86,6% paredzēta ministriju un citu centrālo valsts iestāžu programmu un apakšprogrammu īstenošanai, mērķdotāciju un dotāciju veidā pašvaldībām novirzot 101,2 milj.latu jeb 13,4% no kopējiem valsts pamatbudžeta izdevumiem.

Valsts pamatbudžeta izdevumu daļā ekonomiskajā klasifikācijā 2000.gadā lielākais īpatsvars ir uzturēšanas izdevumiem, no kuriem visvairāk paredzēts izlietot kārtējiem izdevumiem - 352,4 milj.latu jeb 46,6% no kopējiem pamatbudžeta izdevumiem. Gandrīz puse no kārtējiem izdevumiem - 46,5% jeb 164 milj.latu paredzēta novirzīt atalgojumiem. Salīdzinot ar 1999.gadu, 2000.gadā izdevumi atalgojumiem palielinās par 9,7% jeb 14,6 milj.latu. Pieaugums saistīts ar darba samaksas reformu izglītības iestāžu pedagoģiskajiem darbiniekiem un militārpersonu darba algas un kadru reformu turpināšanu. Samazināti izdevumi visu ministriju un centrālo valsts iestāžu sociālās apdrošināšanas obligātajām iemaksām - 2000.gadā paredzēta darba devēja valsts sociālās apdrošināšanas obligāto iemaksu samazināšana par 1%.

Otrs lielākais izdevumu postenis ir subsīdijas un dotācijas, kurām tiks izlietots 297,7 milj.latu jeb 39,4% no kopējiem izdevumiem. Salīdzinot ar 1999.gadu, 2000.gadā subsīdiju un dotāciju apjoms ir palielināts par 9,9 milj.latu.

Izdevumiem kapitālieguldījumiem 2000.gadā paredzēti 66,4 milj.latu. No tiem nozīmīgākā daļa ir investīciju izdevumi - 42,3 milj.latu apmērā.

Valdības funkciju sadalījumā

14,2% jeb 107,5 milj.latu no kopējiem valsts pamatbudžeta izdevumiem novirzīti sabiedriskajai kārtībai, drošībai un tiesību aizsardzībai. 12,2% jeb 92 milj. latu paredzēti izglītībai, kas ir par 12 milj.latu vairāk salīdzinājumā ar 1999.gadu. 10,7% jeb 81,1 milj.latu novirzīti sociālajai apdrošināšanai un sociālajai nodrošināšanai, 9% jeb 68,3 milj.latu - veselības aprūpei. Lauksaimniecībai (zemkopībai), mežkopībai un zvejniecībai novirzīti 9,9% jeb 75,2 milj.latu no kopējiem pamatbudžeta izdevumiem. Vispārējiem valdības dienestiem paredzēti 10,9% jeb 82,6 milj.latu, kas ir par 3,1 milj.latu vairāk nekā 1999.gadā.2000. gadā no valsts pamatbudžeta paredzēti tīrie aizdevumi 56,4 milj. latu apmērā. Pamatbudžeta fiskālais deficīts paredzēts 78,3 milj. latu apjomā, kura segšanai tiks izmantoti arī ieņēmumi no valsts īpašuma privatizācijas 30,350 milj.latu apmērā un 0,5 milj.latu ieņēmumi no valsts nekustamā īpašuma pārdošanas. 2000.gada budžeta projektā šie līdzekļi netika iekļauti valsts budžeta ieņēmumos atbilstoši Starptautiskā valūtas fonda rekomendācijām, ES Padomes noteikumiem (EC Nr. 3605/93) un ES EUROSTAT vadlīnijām.

Valsts speciālā budžeta izdevumi 2000.gadam prognozēti 741,8 milj. latu apmērā

, kas salīdzinot ar 1999.gada precizēto plānu veido samazinājumu par 13,7% jeb 117,2 milj. latu. Samazinājums saistīts ar atsevišķu valsts speciālo budžetu likvidēšanu. 2000.gadā valsts speciālajā budžetā vairs nav paredzēts Dzelzceļa infrastruktūras fonds, Mežsaimniecības attīstības fonds, jo tie galvenokārt ir saistīti ar uzņēmējdarbību. Ieņēmumi no kancelejas nodevas un apraides atļaujas vairs neveidos Radio un televīzijas speciālo budžetu, bet tiks ieskaitīti pamatbudžeta ieņēmumos, tā vietā paredzot atbilstošu dotāciju no vispārējiem ieņēmumiem.Ekonomiskajā klasifikācijā

nozīmīgu valsts speciālo budžetu izdevumu daļu veido subsīdijas un dotācijas, kas 2000.gadā paredzētas 666,2 milj.latu apmērā jeb 89,8% no kopējiem speciālo budžetu izdevumiem. Salīdzinot ar 1999.gadu šis izdevumu postenis ir samazināts par 55,8 milj.latu jeb 7,7%. Kārtējiem izdevumiem plānots izlietot 29 milj.latu jeb 3,9% no kopējiem valsts speciālā budžeta izdevumiem. Tajā skaitā atalgojumi plānoti 1,5 milj.latu apmērā. 2000.gadā izdevumiem kapitālieguldījumiem plānots novirzīt 38,1 milj.latu, kas ir par 11,6 milj.latu mazāk nekā 1999.gadā. No tiem izdevumi investīcijām paredzēti 27,4 milj.latu apmērā. Visu izdevumu posteņu samazinājums galvenokārt saistīts ar atsevišķu speciālo budžetu likvidēšanu.Valdības funkciju klasifikācijas griezumā

69,5 % jeb 515,4 milj.latu no visiem speciālā budžeta izdevumiem novirzīti sociālajai apdrošināšanai un sociālajai nodrošināšanai. 18,2% jeb 135,3 milj.latu paredzēti veselības aprūpei, bet 9,9% jeb 73,1 milj.latu - transportam un sakariem.Valsts speciālajā budžetā plānots fiskālais deficīts 50,9 milj. latu apmērā., jo atsevišķām ministrijām izdevumi pārsniedz ieņēmumus. Daļa šo izdevumu 52,7 milj. latu apmērā paredzēts segt no aizņēmumiem no valsts pamatbudžeta. Tajā skaitā Izglītības un zinātnes ministrijai studējošo un studiju kreditēšanai 6,8 milj. latu, Satiksmes ministrijas Valsts autoceļu fondam 5,4 milj. latu un Labklājības ministrijai 40,5 milj. latu.

01 Valsts prezidenta Kanceleja

Pamatbudžets

tūkst. latu 904,7 904,7| Finansiālie rādītāji | 1999.ga- | Izmaiņas | 2000.gada | |

| da plāns | - | + | projekts | |

| Resursi izdevumi segšanai | ||||

| 43,2 | 10,5 | 871,8 | ||

| Dotācija no vispārējiem ieņēmumiem | 904,7 | 43,2 | 10,5 | 871,8 |

| Izdevumi - kopā | ||||

| 43,2 | 10,5 | 871,8 |

Izdevumi:

Samazinājums:

Vienreizēji izdevumi:

• 28,9 tūkst. latu - dotācija no vispārējiem ieņēmumiem autotransporta iegādei.

• 14,3 tūkst. latu - valsts līdzekļu taupības nolūkā kārtējo un kapitālo izdevumu samazinājums.

Palielinājums:

Jauni pasākumi:

• 10,5 tūkst. latu eksprezidentam paredzēto sociālo garantiju nodrošināšanai.

02 Saeima

Pamatbudžets

tūkst. latu 6 091,3 6 091,3| Finansiālie rādītāji | 1999.ga- | Izmaiņas | 2000.gada | |

| da plāns | - | + | projekts | |

| Resursi izdevumi segšanai | ||||

| 149,2 | 825,2 | 6 767,3 | ||

| Dotācija no vispārējiem ieņēmumiem | 5 751,3 | 29,2 | 825,2 | 6 547,3 |

| Maksas pakalpojumi un citi pašu ieņēmumi | 340,0 | 120,0 | 220,0 | |

| Izdevumi - kopā | ||||

| 149,2 | 825,2 | 6 767,3 |

Resursi:

No maksas pakalpojumiem

Samazinājums:

• 120 tūkst. latu -ir precizēti atbilstoši reālajam pieprasījumam pēc pakalpojumiem (autotransporta iznomāšana no Saeimas autobāzes)

Izdevumi

Samazinājums:

• 29,2 tūkst. latu - darba devēja valsts sociālās apdrošināšanas obligāto iemaksu samazinājums par 1%.

Palielinājums:

• 825,2 tūkst. latu - Saeimas darbības nodrošināšanai, t.sk. atalgojumiem ar valsts sociālās apdrošināšanas obligāto iemaksu, pakalpojumu apmaksai, materiālu iegādei un kapitāliem izdevumiem, atbilstoši Saeimas budžeta pieprasījumam.

03 Ministru kabinets

Pamatbudžets

tūkst. latu 3472,7 3472,7| Finansiālie rādītāji | 1999.ga- | Izmaiņas | 2000.gada | |

| da plāns | - | + | projekts | |

| Resursi izdevumi segšanai | ||||

| 502,5 | 168,8 | 3139,0 | ||

| Dotācija no vispārējiem ieņēmumiem | 3463,2 | 493,0 | 22,1 | 2992,3 |

| Maksas pakalpojumi un citi pašu ieņēmumi | 9,5 | 9,5 | ||

| Ārvalstu finansu palīdzība | 146,7 | 146,7 | ||

| Izdevumi - kopā | ||||

| 502,5 | 168,8 | 3139,0 |

Ministru kabineta 2000.gada budžetu 3139,0 tūkst. latu apjomā veido divu programmu finansējums:

01.00.00."Vispārējā vadība" ar 2509,4 tūkst. latu finansējumu;

04.00.00."Latvijas integrācija Eiropas Savienībā" ar 629,6 tūkst. latu finansējumu no tiem 146,7 tūkst. latu ārvalstu finansu palīdzība.