Grozījumi Ministru kabineta 2006.gada 26.septembra noteikumos Nr.793 "Likuma "Par iedzīvotāju ienākuma nodokli" normu piemērošanas kārtība"

Izdarīt Ministru kabineta 2006.gada

26.septembra noteikumos Nr.793 "Likuma "Par iedzīvotāju ienākuma

nodokli" normu piemērošanas kārtība" (Latvijas Vēstnesis,

2006, 156.nr.) šādus grozījumus:

1. Papildināt noteikumu izdošanas pamatojumu

aiz skaitļiem un vārdiem "4.panta pirmās daļas 4. un 5.punktu"

ar skaitļiem un vārdiem "8.panta piekto daļu".

2. Svītrot 19.1.apakšpunktā vārdus

"pārstāvniecības vai".

3. Svītrot 20.punktā vārdus

"pārstāvniecība vai".

4. Aizstāt 30.punktā vārdus "likumam "Par

apdrošināšanas līgumiem"" ar vārdiem "likumam "Par

apdrošināšanas līgumu"".

5. Aizstāt 32., 33.punktā, 35.punkta trešajā

teikumā un 36.punkta otrajā teikumā skaitli "180" ar skaitli

"300".

6. Aizstāt 37.punktā skaitli un vārdu

"34.punktā" ar skaitli un vārdu "32.punktā".

7. Svītrot 39.punktā vārdus "personīgās

palīgsaimniecības, piemājas saimniecības, zemnieka vai

zvejnieka saimniecības".

8. Papildināt 43.punktu aiz vārda "iekļauta"

ar vārdiem "nodokļu maksātāja".

9. Papildināt 50.punktu ar otro teikumu šādā

redakcijā:

"Par mācību braucienu tiek uzskatīta

došanās uz mācību konferencēm, semināriem, kas notiek citā

apdzīvotā vietā ārpus izglītības iestādes."

10. Svītrot 53.punktu.

11. Aizstāt 54.punktā vārdus "izstrādājumu

(mantas)" ar vārdiem "lietu (ķermenisku vai bezķermenisku)".

12. Izteikt 58.punktu šādā redakcijā:

"58. Šo noteikumu 56. un 57.punktā minētās

normas nepiemēro, ja nodokļa maksātāja saimnieciskā darbība

ir nekustamo īpašumu tirdzniecība, būvniecība vai

apsaimniekošana, kas neietver iznomāšanu vai

izīrēšanu."

13. Papildināt 63.punkta otro teikumu aiz

vārdiem "dienu uzskata" ar vārdiem "mantojuma apliecības

izdošanas dienu vai".

14. Svītrot 69.punktu.

15. Papildināt 71.punktu aiz vārdiem "Eiropas

Savienības dalībvalstu" ar vārdiem "vai Eiropas Ekonomikas zonas

valstu".

16. Papildināt 83.punktu aiz vārdiem "Eiropas

Savienības dalībvalsts" ar vārdiem "vai Eiropas Ekonomikas zonas

valsts".

17. Svītrot 94., 95., 96. un 102.punktu.

18. Papildināt noteikumus ar

115.1punktu šādā redakcijā:

"115.1 Piemērojot likuma 17.panta

9.2daļu, darba devējs iesniedz Valsts ieņēmumu

dienestā attiecīgās ārvalsts nodokļu administrācijas

apliecinājumu par to, ka saskaņā ar attiecīgās valsts

normatīvo aktu prasībām Latvijas darba devēja pastāvīgā

pārstāvniecība ir reģistrēta attiecīgajā valstī un tajā

nodarbināto algotā darba ienākumi tiek aplikti ar ārvalsts

ienākuma nodokli. Fiziskās personas pastāvīgajā

pārstāvniecībā uz darba attiecību pamata gūto ienākumu darba

devējs norāda atsevišķā paziņojumā par algas nodokli

saskaņā ar Ministru kabineta 2000.gada 2.maija noteikumu Nr.166

"Noteikumi par iedzīvotāju ienākuma nodokļa pārskatiem un

paziņojumiem" 1.pielikumu."

19. Aizstāt 116.punktā vārdus "Ienākumu

izmaksātājs - komersants, kooperatīvā sabiedrība" ar vārdiem

"Ienākumu izmaksātājs - komersants, individuālais uzņēmums

(arī zemnieku vai zvejnieku saimniecība), kooperatīvā

sabiedrība".

20. Aizstāt 118.punktā skaitli "53" ar skaitli

"124.1".

21. Aizstāt 121.punktā vārdus "ienākumu

izmaksātājam - komersantam, kooperatīvajai sabiedrībai" ar

vārdiem "ienākumu izmaksātājam - komersantam, individuālajam

uzņēmumam (arī zemnieku vai zvejnieku saimniecībai),

kooperatīvajai sabiedrībai".

22. Aizstāt 124.punktā vārdus "ienākumu

izmaksātājs - komersants, kooperatīvā sabiedrība" ar vārdiem

"ienākumu izmaksātājs - komersants, individuālais uzņēmums

(arī zemnieku vai zvejnieku saimniecība), kooperatīvā

sabiedrība".

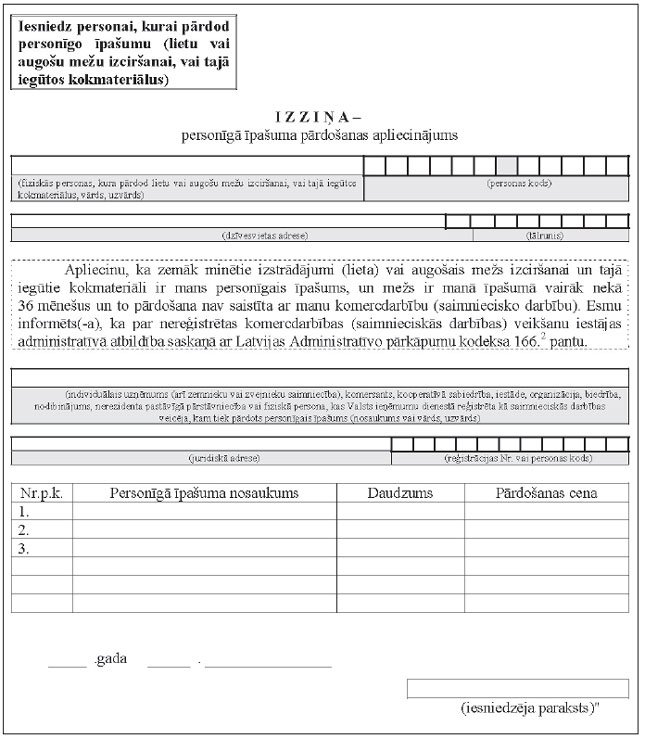

23. Papildināt noteikumus ar

124.1punktu šādā redakcijā:

"124.1 Piemērojot likuma 17.panta

11.2daļu, fiziskā persona iesniedz personai, kam

pārdod personisko lietu (savu īpašumu), izziņu, kurā

apliecina, ka šīs lietas pārdošana nav saistīta ar

saimniecisko darbību (2.pielikums)."

24. Papildināt 127.punktu aiz skaitļa un

vārda "12.1daļu" ar vārdiem "individuālais

uzņēmums (arī zemnieku vai zvejnieku saimniecība)".

25. Aizstāt 131.punktā vārdus "Ienākumu

izmaksātājs - komersants, kooperatīvā sabiedrība" ar vārdiem

"Ienākumu izmaksātājs - komersants, individuālais uzņēmums

(arī zemnieku vai zvejnieku saimniecība), kooperatīvā

sabiedrība".

26. Aizstāt 133.punktā vārdus "Ienākumu

izmaksātājam - komersantam, kooperatīvajai sabiedrībai" ar

vārdiem "Ienākumu izmaksātājam - komersantam, individuālajam

uzņēmumam (arī zemnieku vai zvejnieku saimniecībai),

kooperatīvajai sabiedrībai".

27. Aizstāt 135.punktā skaitli "128." ar

skaitli "124.".

28. Svītrot 152.punktu.

29. Aizstāt 153.punkta ievaddaļā vārdus un

skaitli "Šo noteikumu 152.punktā minētie nodokļu maksātāji"

ar vārdiem un skaitļiem "Piemērojot likuma 18.panta

4.1daļu, maksātāji, kas kārto grāmatvedību

divkāršā ieraksta sistēmā".

30. Izteikt 155.punktu šādā redakcijā:

"155. Ja likuma 11.1pantā minētie

nodokļa maksātāji pirmstaksācijas periodā saimnieciskās

darbības ienākumu aprēķina saskaņā ar likuma 11.pantu,

savukārt taksācijas periodā grāmatvedības uzskaites

kārtošanai izvēlas divkāršo ieraksta sistēmu un

saimnieciskās darbības ienākumu aprēķina saskaņā ar likuma

11.1pantu, avansa maksājumi no taksācijas gada pirmā

mēneša līdz mēnesim, kad maksātājs iesniedz gada ienākumu

deklarāciju, ir maksājami tādā apmērā, kādā tie tika veikti

pirmstaksācijas gadā saskaņā ar likumu (likuma 18.panta

4.1daļas piemērošanas piemēri - šo noteikumu

10.pielikumā (2.piemērs))."

31. Aizstāt 156.punktā vārdus "Šo noteikumu

152.punktā minētajiem nodokļu maksātājiem" ar vārdiem

"Piemērojot likuma 18.panta 4.1daļu, maksātājiem,

kas kārto grāmatvedību divkāršā ieraksta sistēmā".

32. Svītrot 157.2.apakšpunktu.

33. Aizstāt 157.3.apakšpunktā skaitli "63."

ar skaitli "72.".

34. Aizstāt 157.4.apakšpunktā vārdus

"prēmiju summa (11.pielikums)" ar vārdiem "prēmiju summa un

apdrošināšanas prēmiju summas sadalījums pa gadiem

(11.pielikums)".

35. Izteikt 163.punktu šādā redakcijā:

"163. Ja Latvijas darba devēja ārvalstī

nodarbināta fiziskā persona (iekšzemes nodokļa maksātājs)

gūst algota darba ienākumus, tajā skaitā arī tos, kuriem tiek

piemēroti likuma 17.panta 9.2 daļas nosacījumi, tad

gūtajiem ienākumiem un samaksātajam nodoklim ārvalstīs jābūt

apliecinātam attiecīgās valsts nodokļu administrācijā."

36. Izteikt 1.pielikumu šādā redakcijā:

"1.pielikums

Ministru kabineta

2006.gada 26.septembra noteikumiem Nr.793

Likuma 8.panta piektās daļas

piemērošanas piemēri

1. Darba devējs saskaņā ar apdrošināšanas

līgumu, kas noslēgts par laikposmu no marta līdz nākamā gada

februārim, martā par darbinieku samaksājis veselības

apdrošināšanas prēmiju 300 latu apmērā. Darbinieka darba

samaksas apmērs visos taksācijas gada mēnešos kopā ir 2220

latu jeb vidēji 185 lati mēnesī. 10 % no bruto darba samaksas

gadā ir 222 lati. Tas nozīmē, ka apdrošināšanas prēmiju

maksājumu pārsnieguma summa gadā veido 78 latus (300 - 222 =

78). Aprēķinot iedzīvotāju ienākuma nodokli par decembri, no

pārsnieguma summas aprēķina un ietur nodokli 19,50 latu apmērā

(25 % no 78).

2. Darba devējs septembrī par darbinieku

samaksājis dzīvības apdrošināšanas (ar līdzekļu

uzkrāšanu) prēmijas vai veicis iemaksas privāto pensiju fondā

par kārtējā gada septembri, oktobri, novembri, decembri un

nākamā gada astoņiem mēnešiem. Apdrošināšanas līgums

stājies spēkā ar septembri. Samaksātā prēmijas summa ir 480

latu, darbinieka bruto darba samaksa gadā ir 4020 latu. No darba

devēja veiktajiem dzīvības apdrošināšanas prēmiju

maksājumiem vai iemaksām privāto pensiju fondā uz taksācijas

gadu attiecas 160 latu (480 : 12 x 4). Pārējo maksājumu daļu

darba devējs ņem vērā, nosakot darbinieka apliekamo ienākumu

pēctaksācijas gadā. Taksācijas gada decembrī darba devējs

nosaka veikto maksājumu (kas attiecas uz taksācijas gadu)

attiecību pret darbinieka gada bruto darba samaksu. Šajā

gadījumā tā ir 4 %, tātad nepārsniedz noteikto 10 %

ierobežojumu.

3. Darba devējs janvārī par darbinieku

samaksājis dzīvības apdrošināšanas (ar līdzekļu

uzkrāšanu) prēmijas vai veicis iemaksas privāto pensiju fondā

par trim mēnešiem - iepriekšējā gada novembri un decembri un

kārtējā gada janvāri - mēnesi, kurā viņš veic maksājumu.

Samaksātā prēmijas summa ir 150 latu. Par nākamajiem trijiem

mēnešiem minētie maksājumi veikti aprīlī 180 latu apmērā.

Nākamais maksājums izdarīts jūlijā (110 latu), un pēdējais

maksājums taksācijas gadā izdarīts oktobrī (200 latu).

Taksācijas gadā kopā darba devējs darbinieka labā ir veicis

dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmiju

maksājumus vai iemaksas privāto pensiju fondā 640 latu apmērā.

Decembrī darba devējs aprēķina veikto maksājumu attiecību

pret darbinieka gada bruto darba samaksu. Darbinieka bruto darba

samaksa gadā ir 4920 latu (vidēji mēnesī 410 latu). Tā kā 10

% no 4920 latiem ir 492 lati, darbinieka apliekamais ienākums

decembrī ir palielināms par 148 latiem (640 - 492). Tā kā

maksājums par novembri un decembri tiek veikts nākamā gada

janvārī, tas tiek attiecināts uz darbinieka nākamā gada darba

samaksu.

4. Ja darbinieks ir stājies darba attiecībās

ar darba devēju četrus mēnešus pēc dzīvības (bez līdzekļu

uzkrāšanas), veselības vai nelaimes gadījumu apdrošināšanas

līguma noslēgšanas, kura darbības laiks ir viens gads, darba

devēja veiktie apdrošināšanas prēmiju maksājumi nedrīkst

būt lielāki par 200 latiem (200 = 8/12 x 300)."

37. Izteikt 2.pielikumu šādā redakcijā:

"2.pielikums

Ministru kabineta

2006.gada 26.septembra noteikumiem Nr.793

38. Izteikt 4.pielikumu šādā redakcijā:

"4.pielikums

Ministru kabineta

2006.gada 26.septembra noteikumiem Nr.793

Likuma 13.panta pirmās daļas 3.punkta

piemērošanas piemēri

1. Pensijas piešķiršanas datums ir 12.maijs.

Lai noteiktu personas pensijai piemērojamo nodokļa atvieglojumu

līdz gada beigām, aprēķina nodokļa atvieglojuma lielumu līdz

gada beigām atlikušajiem septiņiem pilnajiem mēnešiem, un tas

ir 1155 lati (1155 = 1980 : 12 × 7), un mēnesim, kurā pensija ir

piešķirta, un tas ir 106,45 lati (106,45 = 1980 : 12 : 31 × 20).

Aprēķinot nodokļa atvieglojuma lielumu nepilnam mēnesim,

nodokļa atvieglojuma apmēru vienai kalendāra dienai nosaka,

ņemot vērā attiecīgā kalendāra mēneša dienu skaitu.

Tādējādi piemērā minētās personas pensijai taksācijas gada

laikā piemērojamais nodokļa atvieglojuma apmērs ir 1261,45

lati.

2. Personai izdienas pensija, kura ir

piešķirta pēc 1996.gada 1.janvāra un kuru izmaksā Iekšlietu

ministrija, ir 75 lati, savukārt vecuma pensija, kura piešķirta

vai pārrēķināta pēc 1996.gada 1.janvāra un kuru izmaksā

Valsts sociālās apdrošināšanas aģentūra, ir 120 latu.

Neapliekamais minimums šīm pensijām ir 1980 latu gadā jeb 165

lati mēnesī. Tas nozīmē, ka vecuma pensijai piemēro

neapliekamo minimumu pensijas apmērā (120 latu) un nodokli

neietur, savukārt izdienas pensijai Iekšlietu ministrija piemēro

neapliekamā minimuma pensijām atlikušo daļu 45 latus (165 -

120), bet no atlikušās pensijas daļas 30 latiem (75 - 45) ietur

nodokli. Ieturētais nodoklis ir 7,50 latu (25 % no 30)."

39. Izteikt 10.pielikumu šādā redakcijā:

"10.pielikums

Ministru kabineta

2006.gada 26.septembra noteikumiem Nr.793

Likuma 18.panta 4.1 daļas

piemērošanas piemēri

1. Maksātājs, kas grāmatvedības uzskaiti

kārto divkāršā ieraksta sistēmā, 2006.gada 25.februārī

iesniedza Valsts ieņēmumu dienestā gada ienākumu deklarāciju

par 2005.gadu, kur D3 pielikuma 15.rindā norādītais apliekamais

ienākums no saimnieciskās darbības ir 15000 latu. Maksātājs

2007.gada 17.martā iesniedz Valsts ieņēmumu dienestā gada

ienākumu deklarāciju par 2006.gadu, kur D3 pielikuma 15.rindā

norādītais apliekamais ienākums no saimnieciskās darbības ir

25000 latu.

Avansa maksājumus 2007.gadā nosaka šādi:

1) par laikposmu no 2007.gada janvāra līdz

martam - (15000 x 0,25 x 1,07*) : 12 = 334,38 lati mēnesī

(samaksas termiņi 2007.gada 15.janvāris, 15.februāris,

15.marts);

2) par laikposmu no 2007.gada aprīļa līdz

decembrim - (25000 x 0,25 x 1,07* - 334,38 x 3) : 9 (mēneši) =

631,60 latu mēnesī (samaksas termiņi - sākot ar 15.aprīli,

katra mēneša piecpadsmitais datums).

Avansa maksājumus par laikposmu no 2008.gada

janvāra līdz 2007.gada ienākumu deklarācijas iesniegšanas

mēnesim nosaka šādi: (25000 x 0,25 x 1,07*) : 12 = 557,29 lati

mēnesī.

Piezīme.

* Centrālās statistikas pārvaldes noteiktais

pirmstaksācijas gada kopējais patēriņa cenu indekss.

2. Maksātājs 2006.gadā saimnieciskās

darbības ienākumu aprēķina saskaņā ar likuma 11.pantu.

Maksātāja 2006.gada saimnieciskās darbības ieņēmumi ir

220000 latu, 2006.gada 4.ceturksnī noteikti avansa maksājumi 150

latu, 2006.gada ienākumu deklarācija Valsts ieņēmumu dienestam

iesniegta 2007.gada 25.februārī. 2007.gadā maksātājs

saimnieciskās darbības ienākumu aprēķina saskaņā ar likuma

11.1, 11.3, 11.4 un

11.5pantu. Maksātājam avansa maksājumi 2007.gada

15.janvārī un 15.februārī maksājami 50 latu apmērā mēnesī

(150 : 3)."