Ministru kabineta noteikumi

Nr.1038

Rīgā 2005.gada 27.decembrī (prot.

Nr.77 61.§)

Noteikumi par pavadzīmēm ar

Valsts ieņēmumu dienesta piešķirtiem numuriem

Izdoti saskaņā

ar likuma “Par nodokļiem un nodevām” 28.1 panta trešo

daļu

I. Vispārīgie

jautājumi

1. Noteikumi nosaka:

1.1. pavadzīmju ar Valsts ieņēmumu

dienesta piešķirtiem numuriem (turpmāk — pavadzīme) lietotājus un

to pienākumus;

1.2. pavadzīmju lietošanas kārtību

un rekvizītus;

1.3. kārtību, kādā Valsts ieņēmumu

dienests piešķir numurus un uzskaita tos Valsts ieņēmumu dienesta

vienotajā datu bāzē (reģistrā);

1.4. pavadzīmju uzraudzības un

kontroles kārtību.

2. Noteikumi neattiecas uz nodokļu

maksātāju darījumiem ar akcīzes precēm (alkoholiskajiem

dzērieniem, tabakas izstrādājumiem, naftas produktiem) un

medikamentiem.

3. Nodokļu maksātāji nodokļu

aprēķināšanai un uzskaitei preču un citu materiālo vērtību

(turpmāk — preces) saņemšanas un izsniegšanas darījuma, kā arī

preču kustības un uzskaites precīzai un pilnīgai dokumentārai

noformēšanai izmanto pavadzīmes.

4. Pavadzīmi lieto:

4.1. par attaisnojuma dokumentu

grāmatvedībā darījuma iegrāmatošanai un rēķinu maksai par

piegādātajām precēm;

4.2. par preču pavaddokumentu, kas

apliecina preču izcelsmi un piederību.

5. Pavadzīmi var izmantot par

pievienotās vērtības nodokļa rēķinu, ja tajā norādīti likumā “Par

pievienotās vērtības nodokli” pievienotās vērtības nodokļa

rēķinam noteiktie rekvizīti.

II. Pavadzīmju

lietotāji un lietošanas kārtība

6. Pavadzīmju lietotāji (turpmāk —

lietotājs) ir nodokļu maksātāji, kas veic saimniecisko darbību un

šo noteikumu 7.punktā noteiktos darījumus ar precēm.

7. Pavadzīmi noformē šādiem

darījumiem:

7.1. preču piegādei

(pārdošanai);

7.2. preču izsniegšanai citam

nodokļu maksātājam (piemēram, pārstrādei, glabāšanai,

remontam);

7.3. preču pārvietošanai

(transportēšanai).

8. Pavadzīmi drīkst

nenoformēt:

8.1. par preču piegādi

mazumtirdzniecībā, ja samaksu apliecina atbilstoši normatīvo aktu

prasībām par nodokļu un citu maksājumu reģistrēšanas

elektroniskajām ierīcēm un iekārtām noformēts attaisnojuma

dokuments un ja preces tiek piegādātas ārpus pastāvīgās darbības

vietas (struktūrvienības) un pārvietošanu apliecina atbilstoši

grāmatvedības normatīvo aktu prasībām noformēts attaisnojuma

dokuments;

8.2. par preču piegādi,

izsniegšanu un pārvietošanu starptautiskajos darījumos, ja

pārvietošanu apliecina atbilstoši normatīvajiem aktiem noformēti

starptautiskie pārvadājumu dokumenti un piegādi un izsniegšanu

apliecina atbilstoši grāmatvedības normatīvo aktu prasībām

noformēti attaisnojuma dokumenti;

8.3. par preču piegādi,

izsniegšanu un pārvietošanu, ja preces tiek pārvietotas pa

vadiem, cauruļvadiem vai citām pārvades ierīcēm un preču piegādi

vai izsniegšanu apliecina atbilstoši grāmatvedības normatīvo aktu

prasībām noformēts attaisnojuma dokuments;

8.4. par preču pārvietošanu

elektroniski;

8.5. par preses izdevumu piegādi,

izsniegšanu un pārvietošanu, ja darījumu apliecina atbilstoši

grāmatvedības normatīvo aktu prasībām noformēts attaisnojuma

dokuments;

8.6. par preču pārvietošanu starp

lietotāja pastāvīgajām darbības vietām (struktūrvienībām), ja to

apliecina atbilstoši grāmatvedības normatīvo aktu prasībām

noformēts attaisnojuma dokuments;

8.7. par preču pārvietošanu

iekšzemē, ja to apliecina dzelzceļa un pasta darbību

reglamentējošajos normatīvajos aktos noteikts attaisnojuma

dokuments;

8.8. par preču pārvietošanu

iekšzemē, ja tiek veikts Autopārvadājumu likumā noteiktais kravu

autopārvadājums un pārvietošanu apliecina atbilstoši

Autopārvadājumu likuma prasībām noformēta pavadzīme;

8.9. par pašu ražotas un iegūtas

neapstrādātas lauksaimniecības produkcijas piegādi, izsniegšanu

un pārvietošanu, ja darījumu apliecina atbilstoši grāmatvedības

normatīvo aktu prasībām noformēts attaisnojuma dokuments;

8.10. par neapstrādātas

lauksaimniecības produkcijas — piena — piegādi, izsniegšanu un

pārvietošanu, ja darījumu apliecina atbilstoši grāmatvedības

normatīvo aktu prasībām noformēts attaisnojuma dokuments.

III. Pavadzīmes

rekvizīti

9. Pavadzīmē norāda šo noteikumu

7.punktā noteiktajiem darījumiem atbilstošus rekvizītus šādā

secībā:

9.1. dokumenta nosaukums —

“pavadzīme”;

9.2. pavadzīmes izrakstīšanas

datums (mēnesi raksta vārdiem) un Valsts ieņēmumu dienesta

piešķirts numurs (turpmāk — pavadzīmes numurs);

9.3. ziņas par preču piegādātāju,

izsniedzēju vai pārvietotāju:

9.3.1. nosaukums (fiziskai

personai — vārds, uzvārds);

9.3.2. nodokļu maksātāja

reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai

personai — reģistrācijas numurs Valsts ieņēmumu dienesta ar

pievienotās vērtības nodokli apliekamo personu reģistrā);

9.3.3. juridiskā adrese (fiziskai

personai — deklarētā dzīvesvieta);

9.3.4. preču izsniegšanas vietas

adrese;

9.4. ziņas par preču saņēmēju:

9.4.1. nosaukums (fiziskai

personai — vārds, uzvārds);

9.4.2. nodokļu maksātāja

reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai

personai — reģistrācijas numurs Valsts ieņēmumu dienesta ar

pievienotās vērtības nodokli apliekamo personu reģistrā);

9.4.3. juridiskā adrese (fiziskai

personai — deklarētā dzīvesvieta);

9.4.4. preču saņemšanas vietas

adrese;

9.5. pārvadātāja nosaukums

(fiziskai personai — vārds, uzvārds), nodokļu maksātāja

reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai

personai — reģistrācijas numurs Valsts ieņēmumu dienesta ar

pievienotās vērtības nodokli apliekamo personu reģistrā),

transportlīdzekļa valsts reģistrācijas numurs un

transportlīdzekļa vadītāja vārds un uzvārds;

9.6. saimnieciskā darījuma

apraksts — preču piegāde, izsniegšana citam nodokļu maksātājam

vai pārvietošana (norāda atbilstošo);

9.7. informācija par precēm:

9.7.1. nosaukums;

9.7.2. mērvienība un daudzums;

9.7.3. vienas vienības cena (bez

pievienotās vērtības nodokļa);

9.7.4. kopējā vērtība (bez

pievienotās vērtības nodokļa);

9.8. normatīvajos aktos noteiktā

informācija par iepakojumu;

9.9. dabas resursu un akcīzes

nodokļi, ja tādi ir;

9.10. piešķirtās atlaides, ja

tādas ir;

9.11. pievienotās vērtības nodokļa

likme un summa, ja tāda ir;

9.12. kopējā summa (cipariem un

vārdiem), par kādu izsniegtas preces;

9.13. par pavadzīmes noformēšanu

un preču izsniegšanu atbildīgās personas vārds, uzvārds, paraksts

un preču izsniegšanas datums (mēnesi raksta vārdiem);

9.14. par preču saņemšanu

atbildīgās personas vārds, uzvārds, paraksts un preču saņemšanas

datums (mēnesi raksta vārdiem);

9.15. citi speciālajos

normatīvajos aktos noteiktie papildu rekvizīti;

9.16. citi lietotājam

nepieciešamie papildu rekvizīti (piemēram, samaksas noteikumi,

norēķinu rekvizīti).

10. Ja pavadzīmi noformē šo

noteikumu 12.punktā noteiktajā kārtībā, pavadzīmes daļā, kas

noformēta par pārvietošanu, var nenorādīt šo noteikumu 9.7.3.,

9.7.4., 9.8., 9.9., 9.10., 9.11. un 9.12.apakšpunktā noteiktos

rekvizītus.

IV. Pavadzīmes

noformēšanas kārtība

11. Lietotājs pavadzīmi noformē

pirms preču piegādes, izsniegšanas citam nodokļu maksātājam un

pārvietošanas.

12. Par vienu darījumu var

noformēt pavadzīmi divās daļās — atsevišķi par piegādi un

atsevišķi par pārvietošanu. Katrā pavadzīmes daļā norāda vienu

pavadzīmes numuru un atbilstošos rekvizītus.

13. Šo noteikumu 8.8.apakšpunktā

minētajā un atbilstoši Autopārvadājumu likuma prasībām

noformētajā pavadzīmē norāda par preču piegādi vai izsniegšanu

noformētās pavadzīmes numuru.

14. Pavadzīmi noformē četros

eksemplāros (izņemot šo noteikumu 15.punktā noteiktos gadījumus)

un izsniedz:

14.1. pirmo eksemplāru — preču

saņēmējam (nodošanai grāmatvedībā);

14.2. otro eksemplāru — preču

piegādātājam, izsniedzējam vai pārvietotājam (nodošanai

grāmatvedībā);

14.3. trešo eksemplāru — preču

saņēmējam (preču izcelsmes un piederības apliecināšanai preču

saņemšanas vietas adresē līdz pārskata gada slēguma

inventarizācijai);

14.4. ceturto eksemplāru — preču

piegādātājam, izsniedzējam vai pārvietotājam (glabāšanai preču

izsniegšanas vietas adresē līdz pārskata gada slēguma

inventarizācijai).

15. Lietotājs drīkst

nenoformēt:

15.1. šo noteikumu

14.3.apakšpunktā minēto pavadzīmes eksemplāru, ja preču saņēmēja

grāmatvedība un preču saņemšanas vieta atrodas vienā adresē;

15.2. šo noteikumu

14.4.apakšpunktā minēto pavadzīmes eksemplāru, ja preču

piegādātāja, izsniedzēja vai pārvietotāja grāmatvedība un preču

izsniegšanas vieta atrodas vienā adresē.

16. Visus pavadzīmes eksemplārus

noformē vienādi, skaidri, salasāmi un bez dzēsumiem. Labojumus

veic, pārsvītrojot iepriekšējo tekstu un norādot, kas, kad un

kāpēc izdarījis labojumus. Persona, kura izdara labojumus, tos

apliecina ar parakstu uz visiem pavadzīmes eksemplāriem.

17. Ja pavadzīmi anulē, par

pavadzīmju noformēšanu atbildīgā persona uz visiem pavadzīmes

eksemplāriem norāda atzīmi “anulēts”, pamatojumu, kas un kad to

anulējis, un ierakstus apliecina ar parakstu.

V. Pavadzīmes

reģistrēšanas kārtība

18. Pavadzīmi tās noformēšanas vai

saņemšanas dienā un pirms preču tālākas piegādes vai citu darbību

veikšanas ar tām reģistrē pavadzīmju reģistrā vai analogā

uzskaites reģistrā, kurā tiek reģistrētas pavadzīmes (turpmāk —

reģistrs).

19. Reģistrs atrodas katrā preču

izsniegšanas (saņemšanas) vietas adresē.

20. Reģistrā norāda šādu

informāciju:

20.1. ieraksta datums un kārtas

numurs;

20.2. pavadzīmes izrakstīšanas

datums un pavadzīmes numurs;

20.3. pavadzīmē norādītais

darījuma partneris;

20.4. darījuma apraksts (piegāde,

iegāde, izsniegšana, saņemšana, pārvietošana);

20.5. pavadzīmē norādītā preču

kopējā vērtība (bez pievienotās vērtības nodokļa);

20.6. dabas resursu un akcīzes

nodokļi, ja tādi ir;

20.7. piešķirtās atlaides, ja

tādas ir;

20.8. pievienotās vērtības nodokļa

summa, ja tāda ir;

20.9. kopējā summa;

20.10. citi nepieciešamie

rekvizīti.

21. Ja pavadzīmes reģistrē

elektroniski, reģistrā norāda šo noteikumu 20.punktā minētos

rekvizītus, kā arī nodrošina attiecīgās informācijas pieejamību

kvalificētai trešajai personai un informācijas izdruku preču

izsniegšanas (saņemšanas) vietas adresē. Attiecīgā mēneša pēdējā

darbdienā reģistra informāciju izdrukā un brošē hronoloģiskā

secībā.

22. Reģistrā reģistrē arī citus

attaisnojuma dokumentus, kas šo noteikumu 8.punktā noteiktajos

gadījumos noformēti par preču piegādi, izsniegšanu citam nodokļu

maksātājam un pārvietošanu.

VI. Lietotāja

pienākumi

23. Lai saņemtu pavadzīmju

numurus, lietotājs Valsts ieņēmumu dienesta teritoriālās iestādes

nodaļā vai Valsts ieņēmumu dienesta Lielo nodokļu maksātāju

pārvaldē (turpmāk — Valsts ieņēmumu dienesta teritoriālā

iestāde), kurā tas reģistrējies kā nodokļu maksātājs:

23.1. iesniedz iesniegumu par

pavadzīmju numuru piešķiršanu (1.pielikums), pieprasot šo

noteikumu 7.punktā minēto darījumu apjomam atbilstošu numuru

skaitu vai norādot pamatojumu nepieciešamajam pavadzīmju numuru

skaitam atbilstoši saimnieciskās darbības specifikai. Darījumu

apjomam atbilstošu numuru skaitu nosaka, pamatojoties uz triju

iepriekšējo mēnešu vidējo darījumu apjomu;

23.2. iesniedz lietotāja atbildīgo

personu (darbinieku) sarakstu, kurām turpmāk ir tiesības saņemt

pavadzīmju numurus (2.pielikums).

24. Lietotājs (individuālais

komersants vai jebkura cita fiziskā persona, kas veic

saimniecisko darbību) pavadzīmju numurus Valsts ieņēmumu dienesta

teritoriālajā iestādē var saņemt pats, pamatojoties uz šo

noteikumu 23.1.apakšpunktā noteikto dokumentu.

25. Lietotājs pavadzīmju numuru

saņemšanai Valsts ieņēmumu dienesta teritoriālajā iestādē var

pilnvarot citas personas.

26. Persona, kas saņem pavadzīmju

numurus Valsts ieņēmumu dienesta teritoriālajā iestādē, iesniedz

šo noteikumu 23.1.apakšpunktā noteikto dokumentu un uzrāda

personu apliecinošu dokumentu, kā arī pilnvaru, ja tā ir

pilnvarotā persona.

27. Lietotājs rakstiski

nosaka:

27.1. personas (darbiniekus),

kuras Valsts ieņēmumu dienesta teritoriālajā iestādē turpmāk

saņems pavadzīmju numurus;

27.2. personas, kuras noformē

pavadzīmes, ir atbildīgas par tajās sniegtās informācijas

pareizību un pavadzīmju reģistrēšanu reģistrā.

28. Lietotājs (individuālais

komersants vai jebkura cita fiziskā persona, kas veic

saimniecisko darbību), kas nav noteicis personas, kas veiks šo

noteikumu 27.punktā minētās darbības, ir atbildīgs par minēto

darbību veikšanu.

29. Lietotājs ne vēlāk kā piecu

darbdienu laikā paziņo Valsts ieņēmumu dienesta teritoriālajai

iestādei, kurā tas ir reģistrējies kā nodokļu maksātājs, par

izmaiņām šo noteikumu 23.2.apakšpunktā noteiktajā sarakstā,

iesniedzot to atbildīgo personu sarakstu, kurām turpmāk ir

tiesības Valsts ieņēmumu dienesta teritoriālajā iestādē saņemt

pavadzīmju numurus.

30. Lietotājs:

30.1. izmanto pavadzīmes šo

noteikumu 7.punktā noteiktajiem darījumiem;

30.2. norāda pavadzīmē atbilstošus

rekvizītus, ievērojot šo noteikumu 5., 9., 10., 12. un 13.punkta

nosacījumus;

30.3. noformē pavadzīmes

atbilstoši šo noteikumu 11., 12., 13., 14., 15., 16. un 17.punktā

noteiktajai kārtībai;

30.4. numurē pavadzīmes ar Valsts

ieņēmumu dienesta teritoriālās iestādes tikai tam piešķirtiem

numuriem;

30.5. reģistrē pavadzīmes reģistrā

šo noteikumu 18., 20., 21. un 22.punktā noteiktajā kārtībā, kā

arī nodrošina minētā reģistra atrašanos preču izsniegšanas

(saņemšanas) vietas adresē;

30.6. iesniedz pārskatu par

pavadzīmju numuru izlietojumu Valsts ieņēmumu dienesta

teritoriālajā iestādē, kurā tas ir reģistrējies kā nodokļu

maksātājs, šo noteikumu 31., 32., 33., 34. un 35.punktā

noteiktajā kārtībā;

30.7. pavadzīmes, kas noformētas

par šo noteikumu 7.punktā noteiktajiem darījumiem, uzglabā piecus

gadus.

VII. Kārtība,

kādā iesniedzami pārskati par pavadzīmju numuru izlietojumu

31. Lietotājs konstatē darījumiem

izlietotos un anulētos pavadzīmju numurus un iesniedz Valsts

ieņēmumu dienesta teritoriālajā iestādē, kurā tas ir reģistrēts

kā nodokļu maksātājs, pārskatu par pavadzīmju numuru izlietojumu

(3.pielikums).

32. Lietotājs, kas ir reģistrēts

Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli

apliekamo personu reģistrā, pārskatu par pavadzīmju numuru

izlietojumu iesniedz termiņā, kāds tam noteikts pievienotās

vērtības nodokļa deklarācijas iesniegšanai.

33. Lietotājs, kas nav reģistrēts

Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli

apliekamo personu reģistrā, pārskatu par pavadzīmju numuru

izlietojumu iesniedz par katru mēnesi (līdz nākamā mēneša

piecpadsmitajam datumam).

34. Ja lietotājs izbeidz

saimniecisko darbību, tas pirms likvidācijas pabeigšanas sagatavo

un iesniedz pārskatu par pavadzīmju numuru izlietojumu.

Neizlietotos pavadzīmju numurus anulē.

35. Lietotājs pirms

reorganizācijas spēkā stāšanās dienas sagatavo un iesniedz

pārskatu par pavadzīmju numuru izlietojumu. Valsts ieņēmumu

dienesta teritoriālā iestāde neizlietotos pavadzīmju numurus

pārreģistrē Valsts ieņēmumu dienesta vienotajā datu bāzē

(reģistrā) kā reorganizētā tiesību un saistību pārņēmēja

neizlietotos pavadzīmju numurus vai anulē tos.

VIII. Kārtība,

kādā Valsts ieņēmumu dienesta teritoriālās iestādes piešķir

pavadzīmju numurus

36. Pavadzīmes numurs sastāv no

sērijas (apzīmēta ar trim latīņu alfabēta burtiem) un sešu zīmju

kārtas numura.

37. Pavadzīmju numurus piešķir

Valsts ieņēmumu dienesta teritoriālā iestāde, kurā lietotājs ir

reģistrēts kā nodokļu maksātājs.

38. Valsts ieņēmumu dienesta

teritoriālā iestāde, pamatojoties uz šo noteikumu

23.1.apakšpunktā un 26.punktā noteiktajiem dokumentiem,

pavadzīmju numurus piešķir šo noteikumu 23.2.apakšpunktā, 24. vai

25.punktā noteiktajām personām.

39. Valsts ieņēmumu dienesta

teritoriālā iestāde var nepiešķirt nodokļu maksātāja iesniegumā

par pavadzīmju numuru piešķiršanu pieprasīto pavadzīmju numuru

skaitu, ja tas neatbilst nodokļu maksātāja darījumu apjomam, kas

noteikts, pamatojoties uz triju iepriekšējo mēnešu vidējo

darījumu apjomu.

40. Pieņemot lēmumu par nodokļu

maksātāja iesniegumā pieprasītā pavadzīmju numuru skaita

piešķiršanu, Valsts ieņēmumu dienesta teritoriālā iestāde izvērtē

minētajā iesniegumā norādīto nodokļu maksātāja pamatojumu.

41. Valsts ieņēmumu dienesta

teritoriālā iestāde pavadzīmju numurus nodokļu maksātājam

nepiešķir, ja:

41.1. šajos noteikumos noteiktajā

kārtībā nav iesniegts pārskats par pavadzīmju numuru

izlietojumu;

41.2. nav uzrādīti vai iesniegti

attiecīgie šo noteikumu 23. un 26.punktā minētie dokumenti.

IX. Kārtība,

kādā pavadzīmju numurus uzskaita Valsts ieņēmumu dienesta

vienotajā datu bāzē (reģistrā)

42. Valsts ieņēmumu dienesta

teritoriālā iestāde informāciju par nodokļu maksātājiem

piešķirtajiem pavadzīmju numuriem un lietotāju iesniegtajos

pārskatos par pavadzīmju numuru izlietojumu norādīto informāciju

reģistrē Valsts ieņēmumu dienesta vienotajā datu bāzē

(reģistrā).

43. Valsts ieņēmumu dienests

nodrošina publiski pieejamu nodokļu maksātājiem piešķirto

pavadzīmju numuru vienoto datu bāzi (reģistru), kurā norādīta

šāda informācija:

43.1. nodokļu maksātāja nosaukums

(fiziskai personai — vārds, uzvārds);

43.2. nodokļu maksātāja

reģistrācijas kods;

43.3. pavadzīmes numurs;

43.4. pavadzīmes numura

izsniegšanas datums;

43.5. pavadzīmes numura statuss

(piemēram, izsniegts, izlietots, anulēts).

X. Uzraudzība un

kontrole

44. Par šajos noteikumos noteikto

prasību pārkāpumiem personas tiek sauktas pie administratīvās

atbildības saskaņā ar Latvijas Administratīvo pārkāpumu

kodeksu.

XI. Noslēguma

jautājumi

45. Līdz 2006.gada 31.decembrim

nodokļu maksātāji šo noteikumu 7.punktā noteikto darījumu

noformēšanai var izmantot Ministru kabineta 2003.gada 25.jūnija

noteikumos Nr.339 “Noteikumi par stingrās uzskaites preču

pavadzīmēm-rēķiniem” noteikto stingrās uzskaites dokumentu “Preču

pavadzīme-rēķins”.

46. Darījumiem ar kokmateriāliem

šie noteikumi piemērojami ar 2007.gada 1.janvāri.

47. Noteikumi stājas spēkā ar

2006.gada 1.janvāri.

Ministru

prezidents A.Kalvītis

Finanšu ministrs

O.Spurdziņš

Redakcijas

piebilde: noteikumi stājas spēkā ar 2006.gada 1.janvāri.

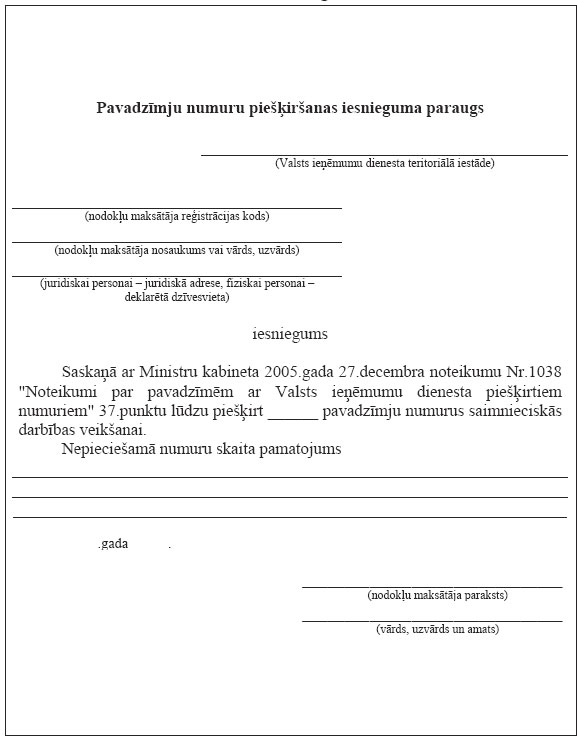

1.pielikums

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1038

Finanšu ministrs

O.Spurdziņš

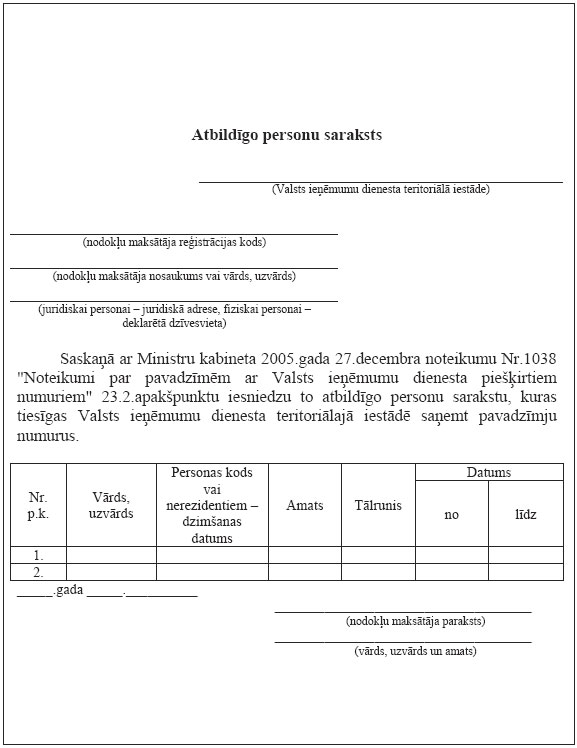

2.pielikums

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1038

Finanšu ministrs

O.Spurdziņš

3.pielikums

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1038

Finanšu ministrs

O.Spurdziņš