Ministru kabineta noteikumi

Nr.999

Rīgā 2005.gada 27.decembrī (prot.

Nr.77 9.§)

Kārtība, kādā izsniedzamas

atļaujas muitas deklarāciju iesniegšanai elektroniskā

veidā

Izdoti saskaņā

ar Muitas likuma 4.panta trešo daļu

I. Vispārīgie

jautājumi

1.Noteikumi nosaka kārtību, kādā

izsniedz atļaujas preču deklarēšanai elektroniskā veidā, atļaujas

saņemšanas nosacījumus, atļaujas izmantošanas apturēšanas un

anulēšanas kārtību, kā arī deklarētāja pilnvarotā pārstāvja

pienākumus un tiesības.

2.Valsts ieņēmumu dienests

nodrošina iespēju muitas deklarācijas iesniegt elektroniskā veidā

(turpmāk – muitas elektroniskā deklarēšana).

3.Muitas elektronisko deklarēšanu

ir tiesības veikt komersantam (turpmāk – deklarētājs), kas

saņēmis atļauju preču deklarēšanai elektroniskā veidā (turpmāk –

atļauja).

4.Atļauju piešķir deklarētājam,

kurš pilnvarojis fizisku personu, kas saņēmusi deklarētāja

pilnvarotā pārstāvja kvalifikācijas sertifikātu (1.pielikums) vai

muitošanas speciālista kvalifikācijas sertifikātu un

reģistrējusies Valsts ieņēmumu dienesta Galvenajā muitas

pārvaldē (turpmāk – pilnvarotais pārstāvis), veikt muitas

elektronisko deklarēšanu deklarētāja vārdā.

II. Pilnvarotā

pārstāvja pienākumi un tiesības

5.Pilnvarotajam pārstāvim ir šādi

pienākumi:

5.1.izmantot muitas

elektroniskajai deklarēšanai tikai programmu, kas lejupielādēta

no Valsts ieņēmumu dienesta mājas lapas internetā;

5.2.ievērot muitas elektroniskās

deklarēšanas sistēmas lietošanas procedūru;

5.3.pēc muitas elektroniskās

deklarēšanas sistēmas lietotāja vārda un paroles (turpmāk –

identifikators) saņemšanas, pirmo reizi reģistrējoties muitas

elektroniskās deklarēšanas sistēmā, nomainīt sava identifikatora

slepeno daļu – paroli;

5.4.regulāri (vismaz reizi sešos

mēnešos) mainīt paroli;

5.5.par paroli izmantot burtu,

ciparu un speciālo zīmju kombināciju, kura sastāv vismaz no

astoņām zīmēm (latīņu alfabēta mazajiem un lielajiem burtiem,

vismaz diviem skaitļiem un vismaz vienas speciālās zīmes);

5.6.veikt muitas elektronisko

deklarēšanu tikai deklarētāja vārdā;

5.7.ziņot Valsts ieņēmumu dienesta

Galvenajai muitas pārvaldei par visiem gadījumiem, ja ir aizdomas

par esošu vai iespējamu nesankcionētu piekļuvi muitas

elektroniskās deklarēšanas sistēmas datiem;

5.8.nekavējoties informēt Valsts

ieņēmumu dienesta Galveno muitas pārvaldi par paroles pazaudēšanu

vai izpaušanu.

6.Pilnvarotajam pārstāvim

aizliegts:

6.1.atļaut citām personām

iepazīties ar pilnvarotajam pārstāvim piešķirto identifikatoru

vai nodot to lietošanā;

6.2.atstāt bez uzraudzības darba

staciju ar atļautu (aktivizētu) pieeju muitas elektroniskās

deklarēšanas sistēmai;

6.3.realizēt muitas elektroniskās

deklarēšanas sistēmas informāciju vai izpaust to citām

personām;

6.4.veikt darbības, kas vērstas

pret muitas elektroniskās deklarēšanas sistēmas datortīkla vai

datu bāzes darbību vai drošību, nelegāli kopēt datus vai

sistēmu;

6.5.patvaļīgi mainīt muitas

elektroniskās deklarēšanas sistēmas programmu kodu;

6.6.nelegāli kopēt vai ievadīt

datus, muitas elektroniskās deklarēšanas sistēmu vai tās daļas

(par nelegālām darbībām ar sistēmu vai datiem uzskata visas

darbības, kuru izpildei netiek izmantotas atļautās (uz ekrāna

redzamās) komandas vai kuras tiek izpildītas automātiski, bez

cilvēka tiešas līdzdalības informācijas pieprasījumu vai ievades

procesā (izmantojot jebkura veida programmas), neatkarīgi no šo

darbību mērķa).

7.Pilnvarotajam pārstāvim ir

tiesības izmantot muitas elektronisko deklarēšanu un veikt

konkrētajam lietotājam atļautās darbības.

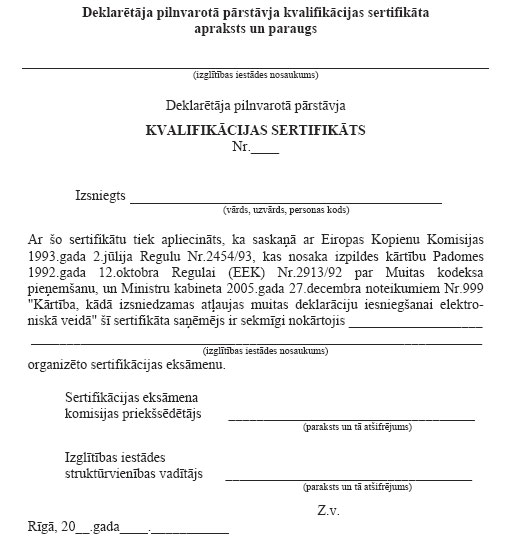

8.Deklarētāja pilnvarotā pārstāvja

kvalifikācijas sertifikātu izsniedz pēc kvalifikācijas kursu

pabeigšanas un atbilstoša eksāmena nokārtošanas. Kursu

programmu, saskaņojot ar Valsts ieņēmumu dienestu, izstrādā,

īsteno un kvalifikācijas sertifikātu izsniedz izglītības

iestāde, kurai ir akreditēta profesionālās izglītības studiju

programma muitas eksperta kvalifikācijas ieguvei. Deklarētāja

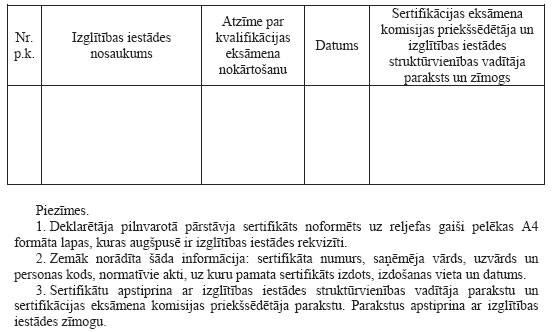

pilnvarotais pārstāvis ne retāk kā reizi trijos gados paaugstina

kvalifikāciju un nokārto eksāmenu attiecīgajā izglītības iestādē,

un minētā iestāde par to izdara atzīmi kvalifikācijas

sertifikātā.

9.Deklarētāja pilnvarotā pārstāvja

kvalifikācijas sertifikāts nav nepieciešams personai, kura

saskaņā ar Muitas likuma 28.pantu ir saņēmusi muitošanas

speciālista kvalifikācijas sertifikātu.

III. Dokumentu

iesniegšanas un izskatīšanas kārtība

10.Lai saņemtu atļauju,

deklarētājs iesniedz Valsts ieņēmumu dienesta Galvenās muitas

pārvaldes direktoram attiecīgu iesniegumu. Iesniegumā norāda:

10.1.komersanta firmu, pievienotās

vērtības nodokļa maksātāja reģistrācijas numuru, juridisko

adresi un elektroniskā pasta adresi;

10.2.deklarētāja pilnvarotā

pārstāvja sertifikāta vai muitošanas speciālista kvalifikācijas

sertifikāta numuru, izsniegšanas datumu un derīguma termiņu;

10.3.muitas iestādes, kurās

deklarētājs vēlas elektroniski deklarēt preces, kā arī muitas

režīmus, kuriem deklarētājs paredz pieteikt preces;

10.4.apņemšanos ne vēlāk kā piecu

darbdienu laikā pēc deklarētāja pilnvarotā pārstāvja

pilnvarojuma atsaukšanas vai termiņa beigām par to rakstiski

informēt Valsts ieņēmumu dienesta Galveno muitas pārvaldi.

11.Iesniegumam pievieno pilnvaras

kopiju un deklarētāja pilnvarotā pārstāvja kvalifikācijas

sertifikāta vai muitošanas speciālista kvalifikācijas

sertifikāta kopiju.

12.Deklarētājam, kuram ir vairāki

pilnvarotie pārstāvji, atļauts ar vienu iesniegumu pieprasīt

atļaujas attiecībā uz visiem pilnvarotajiem pārstāvjiem.

13.Valsts ieņēmumu dienesta

Galvenā muitas pārvalde ne vēlāk kā trīsdesmit dienu laikā pēc

deklarētāja iesnieguma saņemšanas izskata to un pieņem lēmumu

piešķirt vai nepiešķirt atļauju.

14.Ja pieņemtais lēmums ir

deklarētājam labvēlīgs, Valsts ieņēmumu dienesta Galvenā muitas

pārvalde tam izsniedz noteikta parauga atļauju (2.pielikums) un

deklarētāja pilnvarotā pārstāvja muitas elektroniskās

deklarēšanas sistēmas lietotāja identifikatoru.

15.Valsts ieņēmumu dienesta

Galvenā muitas pārvalde pieņem lēmumu nepiešķirt atļauju, ja:

15.1.ir beidzies iesniegumam

pievienotā deklarētāja pilnvarotā pārstāvja sertifikāta vai

muitošanas speciālista kvalifikācijas sertifikāta derīguma

termiņš;

15.2.pēdējo divpadsmit kalendāra

mēnešu laikā deklarētājs bijis sodīts par administratīvu

pārkāpumu muitas jomā sakarā ar nepatiesu ziņu sniegšanu par

deklarētajām precēm;

15.3.nav beidzies šo noteikumu 19.

un 20.punktā minētais termiņš.

IV. Atļaujas

izmantošanas apturēšana un anulēšana

16.Valsts ieņēmumu dienesta

Galvenā muitas pārvalde pieņem lēmumu apturēt atļaujas

izmantošanu uz laiku līdz 90 dienām un bloķēt pilnvarotā

pārstāvja lietotāja vārdu, ja:

16.1.divu kalendāra mēnešu laikā

pēc lietotāja vārda aktivizēšanas muitas elektroniskā deklarēšana

nav uzsākta;

16.2.pilnvarotais pārstāvis

trīsdesmit dienu laikā vairāk nekā divas reizes ir elektroniski

iesniedzis muitas deklarāciju, bet septiņu dienu laikā pēc tās

reģistrēšanas nav veicis tālākas darbības, kas nepieciešamas

minētās deklarācijas noformēšanā;

16.3.pilnvarotais pārstāvis nav

ievērojis šo noteikumu 8.punktā minēto kvalifikācijas

paaugstināšanas kārtību un nav nokārtojis atbilstošu

eksāmenu;

16.4.Valsts ieņēmumu dienesta

Galvenā muitas pārvalde ir saņēmusi informāciju un pastāv

pamatotas aizdomas, ka pilnvarotais pārstāvis nav ievērojis vai

ir pārkāpis šo noteikumu 5. un 6.punktā minētās prasības.

17.Atļaujas darbību var atjaunot,

ja deklarētājs90 dienu laikā ir novērsis atļaujas izmantošanas

apturēšanas iemeslus. Atļaujas izmantošanas apturēšanas iemeslu

novēršanas termiņu var pagarināt, ja deklarētājs ir informējis

Valsts ieņēmumu dienesta Galveno muitas pārvaldi par atļaujas

izmantošanas uzsākšanas vai atsākšanas termiņu.

18.Valsts ieņēmumu dienesta

Galvenā muitas pārvalde pieņem lēmumu anulēt atļauju un bloķēt

deklarētāja pilnvarotā pārstāvja lietotāja vārdu, ja:

18.1.deklarētāja pilnvarotais

pārstāvis, veicot muitas elektronisko deklarēšanu, ir pārkāpis

muitas lietas regulējošos normatīvos aktus;

18.2.deklarētājs, kas pieprasījis

muitas elektronisko deklarēšanu, atļaujas saņemšanai ir sniedzis

nepatiesu informāciju;

18.3.ar administratīvu aktu vai

tiesas spriedumu tiek konstatēts, ka deklarētājs atļaujas

saņemšanai vai turpmāk ir veicis prettiesiskas darbības;

18.4.deklarētājs ir atsaucis

pilnvarojumu pilnvarotajam pārstāvim;

18.5.beidzies deklarētāja

pilnvarotā pārstāvja vai muitošanas speciālista kvalifikācijas

sertifikāta derīguma termiņš;

18.6.deklarētājs 90 dienu laikā

nav novērsis atļaujas izmantošanas apturēšanas iemeslus;

18.7.deklarētājs iesniedzis

iesniegumu atļaujas anulēšanai.

19.Ja viena kalendāra gada laikā

trešo reizi tiek konstatēti šo noteikumu 16.2.apakšpunktā

minētie apstākļi, Valsts ieņēmumu dienesta Galvenā muitas

pārvalde ir tiesīga atļauju anulēt. Jaunu atļauju izsniedz

vispārējā kārtībā ne agrāk kā trīs mēnešus pēc lēmuma pieņemšanas

par atļaujas anulēšanu.

20.Ja tiek konstatēts, ka

pilnvarotais pārstāvis nav ievērojis vai ir pārkāpis šo

noteikumu 5. un 6.punktā minētās prasības, Valsts ieņēmumu

dienesta Galvenā muitas pārvalde ir tiesīga atļauju anulēt. Jaunu

atļauju izsniedz vispārējā kārtībā ne agrāk kā sešus mēnešus pēc

lēmuma pieņemšanas par atļaujas anulēšanu.

V. Noslēguma

jautājumi

21.Deklarētāja pilnvarotā

pārstāvja sertifikāti, kas iegūti līdz šo noteikumu spēkā

stāšanās dienai, ir derīgi līdz 2007.gada 1.janvārim.

22.Atļaujas, kas izsniegtas līdz

šo noteikumu spēkā stāšanās dienai, ir spēkā līdz 2007.gada

1.janvārim.

Ministru

prezidents A.Kalvītis

Finanšu ministrs

O.Spurdziņš

Redakcijas

piebilde: noteikumi stājas spēkā ar 2005.gada 31.decembri.

1.pielikums

Ministru kabineta

2005.gada 27.decembra noteikumiem

Nr.999

Finanšu ministrs

O.Spurdziņš

2.pielikums

Ministru kabineta

2005.gada 27.decembra noteikumiem

Nr.999

Finanšu ministrs

O.Spurdziņš