ATSAUCĒ IETVERT:

Konkurences padomes 2022. gada 12. maija lēmums Nr. 8 "Par tirgus dalībnieku apvienošanos". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 26.05.2022., Nr. 101 https://www.vestnesis.lv/op/2022/101.32

|

RĪKI

Konkurences padome

Konkurences padome publicē pieņemtos lēmumus par tirgus dalībnieku apvienošanos, par pārkāpuma konstatēšanu un naudas soda uzlikšanu, par tirgus dalībnieku paziņoto vienošanos, par dominējoša stāvokļa ļaunprātīgu izmantošanu u.c.

Publikācijas atsauceATSAUCĒ IETVERT:

Konkurences padomes 2022. gada 12. maija lēmums Nr. 8 "Par tirgus dalībnieku apvienošanos". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 26.05.2022., Nr. 101 https://www.vestnesis.lv/op/2022/101.32

Paraksts pārbaudītsNĀKAMAIS Aizkraukles novada domes saistošie noteikumi Nr. 2022/10Grozījums Aizkraukles novada domes 2021. gada 21. oktobra saistošajos noteikumos Nr. 2021/15 "Par Aizkraukles novada pašvaldības atbalstu audžuģimenēm" Vēl šajā numurā26.05.2022., Nr. 101 |

PAR DOKUMENTU Izdevējs: Konkurences padome Veids: lēmums Numurs: 8 Pieņemts: 12.05.2022. OP numurs: 2022/101.32 |

Konkurences padomes lēmumi: Šajā laidienā 1 Pēdējās nedēļas laikā 0 Visi

Konkurences padomes lēmums Nr. 8

Lēmuma publiskojamā versija

Rīgā 2022. gada 12. maijā (prot. Nr. 24, 4. §)

Lieta Nr. KL\2.2-4.1\22\1

Par SIA "Tet" vienpersoniskas izšķirošas ietekmes iegūšanu pār SIA "Telia

Latvija"

SATURA RĀDĪTĀJS

I APVIENOŠANĀS DALĪBNIEKI

1. SIA "Tet"

2. SIA "Telia Latvija"

II APVIENOŠANĀS VEIDS

III KONKRĒTIE TIRGI UN APVIENOŠANĀS REZULTĀTĀ IETEKMĒTIE TIRGI

3. Interneta pieslēguma un datu pārraides pakalpojuma tirgus

4. Nomāto līniju vairumtirdzniecības un mazumtirdzniecības pakalpojumu tirgus

5. Balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojuma tirgus

6. IT ārpakalpojuma tirgus

IV APVIENOŠANĀS IETEKMES UZ KONKURENCI IZVĒRTĒJUMS

7. Interneta pieslēguma un datu pārraides pakalpojuma tirgus

8. Nomāto līniju mazumtirdzniecības un vairumtirdzniecības pakalpojuma tirgus

9. Balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojumu tirgus

10. IT ārpakalpojuma tirgus

1 Konkurences padome (turpmāk – KP) 25.01.2022. saņēma SIA "Tet" apvienošanās ziņojumu, kā arī 09.02.2022. papildinājumus pie ziņojuma par tirgus dalībnieku apvienošanos, SIA "Tet" iegūstot vienpersonisku izšķirošu ietekmi pār SIA "Telia Latvija" (turpmāk – Ziņojums). Atbilstoši Ministru kabineta 29.09.2008. noteikumu Nr. 800 "Kārtība, kādā iesniedz un izskata pilno un saīsināto ziņojumu par tirgus dalībnieku apvienošanos" (turpmāk – Noteikumi Nr. 800) 4. punktam par pilna Ziņojuma iesniegšanas dienu ir uzskatāms 09.02.2022.

2 Apvienošanās dalībnieku kopējais neto apgrozījums Latvijas teritorijā pārsniedz Konkurences likuma (turpmāk – KL) 15. panta otrajā daļā noteikto slieksni 30 000 000 EUR, kā arī vairāk nekā diviem no apvienošanās dalībniekiem apgrozījums nav bijis mazāks par 1 500 000 EUR, līdz ar to konkrētā apvienošanās ir paziņojama KP.

I APVIENOŠANĀS DALĪBNIEKI

1. SIA "Tet"

3 SIA "Tet" (turpmāk – Tet vai Iesniedzējs) ir Latvijas Republikā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģ. Nr. 40003052786, tās juridiskā adrese ir Dzirnavu iela 105, Rīga, LV-1011.

4 Tet pašreizējie un plānotie darbības veidi ir (1) elektronisko sakaru pakalpojumi, (2) maksas televīzijas pakalpojumi, (3) datu centru pakalpojumi, (4) mākoņa pakalpojumi.

5 Tet kapitāldaļu vairākuma turētājs ir Latvijas valsts, kas kontroles tiesības īsteno caur AS "Publisko aktīvu pārvaldītājs Possessor", reģ. Nr. 40003192154, kam pieder 51 % Tet kapitāldaļu.

6 Mazākuma dalībnieks, kam pieder 49 % kapitāla daļu, ir Dānijā reģistrētā A/S Tilts Communication, reģ. Nr. 17260642, kas netieši pieder Zviedrijā reģistrētai sabiedrībai Telia Company AB, reģ. Nr. 5561034249.

7 Ziņojumā norādīts, ka Tet tieši vai netieši caur citiem uzņēmumiem ir vienpersoniska izšķiroša ietekme turpmāk uzskaitītajos uzņēmumos.

8 SIA "Citrus Solutions" ir Latvijas Republikā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģ. Nr. 50003752271, kas nodarbojas ar inženiertehnisko sistēmu projektēšanu, būvniecību un uzturēšanu. 100 % tās kapitāldaļu pieder Tet.

9 SIA "Lattelecom" (turpmāk – Lattelecom) ir Latvijas Republikā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģ. Nr. 40003754567. Lattelecom ir holdinga sabiedrība, kura nodarbojas ar finanšu investīciju ieguldījumu veikšanu, kā arī sniedz grāmatvedības pakalpojumus mātes kompānijai Tet un citiem grupas uzņēmumiem. 100 % tās kapitāldaļu pieder Tet.

10 SIA "Baltijas Datoru Akadēmija" (turpmāk – BDA) ir Latvijas Republikā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģ. Nr. 50003138501, kas nodrošina IT mācību risinājumus un konsultācijas Latvijā un Baltijas valstīs, piedāvā ražotāju autorizētus apmācību kursus, kā arī apmācību vadību. 100 % BDA kapitāldaļu pieder Lattelecom.

11 SIA "Helio Media" (turpmāk – Helio) ir Latvijas Republikā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģ. Nr. 40103360903, kas nodarbojas ar izklaides pakalpojumu sniegšanu, TV programmu izstrādi un apraidi, reklāmas satura radīšanu un izvietošanu masu informācijas līdzekļos, kā arī kinofilmu, video filmu un televīzijas programmu producēšanu. 100 % Helio kapitāldaļu pieder Lattelecom.

12 SIA "Data Experts" (turpmāk – Data Experts) ir Latvijas Republikā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģ. Nr. 43603083353, kas nodarbojas ar IT drošības pakalpojumu sniegšanu, datortehnikas tehnisko atbalstu, kā arī datu aizsardzības speciālistu konsultāciju sniegšanu. 100 % Data Experts kapitāldaļu pieder Lattelecom.

2. SIA "Telia Latvija"

13 SIA "Telia Latvija" (turpmāk – Telia) ir Latvijas Republikā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģ. Nr. 40003057571, tās juridiskā adrese ir Lielvārdes iela 8A, Rīga, LV-1006.

14 Telia pašreizējie un plānotie darbības veidi ir (1) telekomunikāciju pakalpojumi (interneta piekļuve un datu pārraide, interneta telefonija (VoIP)), (2) datu centra pakalpojumi, (3) mākoņa pakalpojumi, (4) mediju risinājumu pakalpojumi.

15 100 % Telia kapitāldaļu pieder Telia Company AB, reģ. Nr. 5561034249. Telia nav izšķirošas ietekmes nevienā tirgus dalībniekā.

II APVIENOŠANĀS VEIDS

16 Tet un Telia Company AB 04.01.2022. noslēdza līgumu, saskaņā ar kuru Telia Company AB kā vienīgā sabiedrības dalībniece atsavina 100 % Telia kapitāldaļu.

17 KL 15. panta pirmās daļas 3. punkts nosaka, ka tirgus dalībnieku apvienošanās ir "tāds stāvoklis, kad viena vai vairākas fiziskās personas, kurām jau ir izšķiroša ietekme pār vienu vai vairākiem tirgus dalībniekiem, vai viens vai vairāki tirgus dalībnieki iegūst daļu vai visus cita tirgus dalībnieka aktīvus vai tiesības tos izmantot, vai tiešu vai netiešu izšķirošu ietekmi pār citu tirgus dalībnieku vai citiem tirgus dalībniekiem".

18 Ņemot vērā iepriekš minēto, paziņotā apvienošanās atbilst KL 15. panta pirmās daļas 3. punktā norādītajam veidam – vienam tirgus dalībniekam iegūstot izšķirošu ietekmi pār citu tirgus dalībnieku. Līdz ar to apvienošanās rezultātā Tet iegūst 100 % kapitāldaļu un vienpersonisku izšķirošu ietekmi pār Telia.

III KONKRĒTIE TIRGI UN APVIENOŠANĀS REZULTĀTĀ IETEKMĒTIE TIRGI

19 Saskaņā ar KL 1. panta 4. punktu "konkrētais tirgus – konkrētās preces tirgus, kas izvērtēts saistībā ar konkrēto ģeogrāfisko tirgu". KL 1. panta 5. punkts nosaka, ka "konkrētās preces tirgus – noteiktas preces tirgus, kurā ietverts arī to preču kopums, kuras var aizstāt šo noteikto preci konkrētajā ģeogrāfiskajā tirgū, ņemot vērā pieprasījuma un piedāvājuma aizstājamības faktoru, preču pazīmes un lietošanas īpašības". Savukārt KL 1. panta 3. punkts nosaka, ka "konkrētais ģeogrāfiskais tirgus ir ģeogrāfiskā teritorija, kurā konkurences apstākļi konkrētās preces tirgū ir pietiekami līdzīgi visiem šā tirgus dalībniekiem".

20 Atbilstoši Noteikumu Nr. 800 2. punktam apvienošanās rezultātā ietekmētais tirgus ir (1) konkrētais tirgus, kurā darbojas apvienošanā iesaistītie tirgus dalībnieki, un (2) ar konkrēto tirgu, kurā darbojas viens no apvienošanā iesaistītiem tirgus dalībniekiem, vertikāli saistīts tirgus, kurā darbojas cits apvienošanā iesaistīts tirgus dalībnieks.

21 Saskaņā ar Ziņojumā norādīto nozīmīgākie Tet grupas darbības virzieni ir fiksētā tīkla elektronisko sakaru pakalpojumu sniegšana, datu centra un mākoņu pakalpojumi, interaktīvās televīzijas pakalpojumi un oriģinālsatura veidošana, datortehnikas tehniskā atbalsta un IT drošības pakalpojumu sniegšana, kā arī apmācību organizēšana IT nozarē.

22 Saskaņā ar Ziņojumā norādīto galvenie Telia darbības virzieni ir interneta piekļuves, datu pārraides, datu centra un mākoņa pakalpojuma sniegšana, kā arī mediju risinājumu nodrošināšana.

23 Iesniedzējs Ziņojumā ir konstatējis, ka apvienošanās galvenokārt ir vērtējama šādos ietekmētajos tirgos:

a. interneta pieslēguma un datu pārraides pakalpojuma tirgus (horizontālā pārklāšanās);

b. nomāto līniju mazumtirdzniecības un vairumtirdzniecības pakalpojuma tirgus (horizontāla pārklāšanās);

c. balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojumu tirgus (horizontāla pārklāšanās);

d. IT ārpakalpojumu tirgus (horizontāla pārklāšanās), kas ietver (1) datu centra pakalpojumu sniegšana, (2) mākoņa pakalpojuma sniegšana, (3) web hostinga pakalpojumi, (4) IT drošības pakalpojumi;

e. mediju risinājumu pakalpojums (Telia) un maksas televīzijas izplatīšanas mazumtirdzniecības un televīzijas programmu vairumtirdzniecības (Tet) tirgus (vertikāli saistīti tirgi).

24 Turpmākajās Lēmuma nodaļās sniegts novērtējums par katra konkrētā tirgus definēšanu no konkrētās preces un ģeogrāfiskās teritorijas ietvara, ievērojot konkrētā pakalpojuma preču kopumu un aizstājamības faktorus.

3. Interneta pieslēguma un datu pārraides pakalpojuma tirgus

Konkrētās preces tirgus

25 Iesniedzējs norāda, ka gan Tet, gan Telia sniedz interneta pieslēguma un datu pārraides pakalpojumus visā Latvijas teritorijā, izmantojot fiksētos elektronisko sakaru tīklus, kā arī bezvadu infrastruktūru. Tet sniedz pakalpojumus gan juridiskajām personām (B2B), gan mājsaimniecībām (B2C).(*)

26 Pakalpojums šī tirgus ietvaros ietver signālu pārraidi un maršrutēšanu elektronisko sakaru tīklā ar piekļuvi internetam jeb datu pārraides pieslēgumu, kas nodrošina klienta informācijas saņemšanu un nosūtīšanu uz kādu noteiktu punktu vai punktiem, kā arī piekļuvi kādam mākoņa pakalpojumam vai interneta tīkla resursiem.

27 Ziņojumā norādīts, ka konkrētais tirgus ietver gan B2B, gan B2C klientus, jo, pirmkārt, abi apvienošanās dalībnieki sniedz pakalpojumus abām šīm klientu grupām un, otrkārt, lielai daļai B2B klientu prasības attiecībā uz pakalpojumu kvalitāti un datu pārraides ātrumu ir tādas, ko var nodrošināt lielākā daļa tirgus dalībnieku (tostarp mobilo sakaru operatori), kas pakalpojumus sniedz arī mājsaimniecībām.

28 KP savā iepriekšējā praksē ir definējusi interneta pieslēguma un datu pārraides pakalpojumu tirgu, norādot, ka, ņemot vērā abu pakalpojumu tehnisko risinājumu, nav iespējams tos strikti nošķirt. Datu pārraides gadījumā līgums tiek slēgts ar klientu (parasti lielie vai vidējie uzņēmumi), kurš pieprasa saslēgt datu pārsūtīšanas punktus. Par papildu samaksu klients var saņemt interneta piekļuves pakalpojumu. Savukārt interneta piekļuves pakalpojumu parasti izmanto nelielie klienti un privātpersonas, taču tas nenozīmē, ka klienti nevar saņemt arī datu pārraides pakalpojumus.1

29 Eiropas Komisija (turpmāk – Komisija arī EK) savā praksē norāda, ka fiksētā interneta pakalpojumi lielajiem biznesa un publiskā sektora klientiem veido atsevišķu biznesa līmeņa interneta un datu pārraides nodrošināšanas tirgu.2 Komisija tāpat ir norādījusi, ka lielajiem korporatīvajiem klientiem ir nepieciešama īpaša piekļuve (nomātās līnijas) un virtuālie privātie tīkli (virtual private networks turpmāk – VPN), kas saistīts ar paaugstinātām drošības, interneta funkcionalitātes un ātruma prasībām.3

30 Ņemot vērā iepriekš minēto, šīs apvienošanās ietvaros interneta pieslēguma un datu pārraides pakalpojumi tiek skatīti kā viens kopējs tirgus, atsevišķi skatot augstas kvalitātes piekļuves pakalpojumu biznesa klientiem.

31 Iesniedzēja ieskatā, šobrīd interneta un datu pārraides pakalpojumi mobilajā un fiksētajā tīklā ir savstarpēji aizstājami un tāpēc ietverami vienā preces tirgū, jo interneta patēriņa pieaugumu mobilajā tīklā veicinājusi gan tehnoloģiju attīstība, gan arī izmaiņas interneta izmantošanas un datu patēriņa paradumos, jo īpaši pēc Covid-19 pandēmijas sākuma 2020. gada martā, kad daudzi uzņēmumi un darbinieki pārgāja uz attālināto darbu, savukārt galalietotāji strauji palielināja interneta patēriņu mobilajās iekārtās.

32 KP savā iepriekšējā praksē norāda, ka interneta pieslēgumi, izmantojot fiksēto elektronisko sakaru tīklu, nav savstarpēji aizvietojami ar interneta pieslēgumu pakalpojumiem, izmantojot mobilo elektronisko sakaru tīklu, tomēr, ņemot vērā tehnoloģisko attīstību, mobilā interneta trūkumi, salīdzinot ar fiksēto internetu, ātruma parametru ziņā samazinās, kā rezultātā mobilo un fiksēto internetu iespējams varētu iekļaut vienā konkrētās preces tirgū.4

33 Komisija savā pēdējo gadu praksē joprojām nodala fiksēto elektronisko sakaru tīkla interneta pieslēguma pakalpojumu no mobilo elektronisko sakaru interneta pieslēguma pakalpojuma5, kā arī norāda, ka fiksētā interneta piekļuves tirgū nav iekļaujams arī fiksētā interneta piekļuves serviss, kas tiek nodrošināts ar mobilā tīkla infrastruktūras palīdzību.6

34 Ņemot vērā tehnoloģisko attīstību, mobilā interneta trūkumi, salīdzinot ar fiksēto internetu, ātruma parametru ziņā samazinās, kā rezultātā mobilo un fiksēto internetu iespējams varētu iekļaut vienā konkrētajā preces tirgū. Tomēr, konkrētā apvienošanās darījuma izvērtēšanu neietekmē, vai abi pakalpojumi veido vienu konkrēto preces tirgu vai nē, tāpēc konkrētajā lietā tirgus definējums var palikt atvērts.

Konkrētais ģeogrāfiskais tirgus

35 Iesniedzēja ieskatā, ģeogrāfiskais tirgus būtu jādefinē vismaz Latvijas Republikas līmenī, jo apvienošanās dalībnieki sniedz pakalpojumus visā Latvijas teritorijā, šajā teritorijā pastāv vienveidīgi konkurences apstākļi (darbojas vieni un tie paši tirgus dalībnieki) un nepastāv tehniskas dabas ierobežojumi nodrošināt šo pakalpojumu sniegšanu. Piemēram, pat ja konkrētā vietā nepastāv komersanta tīkla pārklājums, vairumā gadījumu pakalpojumu ir iespējams sniegt, abonējot piekļuves pakalpojumu no citiem operatoriem.

36 KP savā praksē ir norādījusi, ka interneta un datu pārraides pakalpojumu ģeogrāfiskais tirgus ir vērtējams kā vietējais tirgus, t.i., teritorijas, kurās pārklājas apvienošanās dalībnieku elektronisko sakaru tīkli, kas to klientiem nodrošina interneta pieslēgumu.7

37 Arī Komisija savos lēmumos ir secinājusi, ka gan interneta pieslēguma ģeogrāfiskais tirgus, gan fiksēto telekomunikāciju tirgus, kurā ietilpst arī datu pārraides pakalpojums, ģeogrāfiskā tirgus robeža kopumā ir nacionāla.8

38 Ņemot vērā iepriekš minēto, konkrētās lietas ietvaros, interneta pieslēguma un datu pārraides pakalpojuma ģeogrāfiskai tirgus var tikt definēts Latvijas Republikas līmenī.

4. Nomāto līniju vairumtirdzniecības un mazumtirdzniecības pakalpojumu tirgus

39 Iesniedzējs Ziņojumā norāda, ka gan Tet, gan Telia sniedz nomāto līniju pakalpojumus vairumtirdzniecībā (citiem elektronisko sakaru operatoriem) un mazumtirdzniecībā (komersantiem un publiskā sektora iestādēm). Nomāto līniju pakalpojums nodrošina simetrisku sakaru kanālu un savienojumu signālu pārraidi starp diviem publiskā elektronisko sakaru tīkla pieslēguma punktiem.

40 (*)

41 Nomāto līniju pakalpojumu tirgus ir viens no tirgiem, ko regulē Sabiedrisko pakalpojumu regulēšanas komisija (turpmāk – SPRK). Pēdējo reizi SPRK ir analizējusi nomāto līniju pakalpojumu tirgu 20.06.2019. Ziņojumā par tirgus Nr. 4 "Vairumtirdzniecības līmeņa augstas kvalitātes piekļuve fiksētā vietā" analīzi ietvaros (turpmāk – tirgus Nr. 4).9

42 Ziņojumā par tirgus Nr. 4 analīzi teikts, ka Komisijas 09.10.2014. ieteikumā 2014/710/ES10 par konkrētajiem produktu un pakalpojumu tirgiem elektronisko sakaru nozarē minētais tirgus Nr. 4 (vairumtirdzniecības līmeņa augstas kvalitātes piekļuve fiksētā vietā) atbilst Komisijas 17.12.2007. ieteikuma 2007/879/EK11 tirgum Nr. 6 (nomāto līniju gala posmi vairumtirdzniecībā) neatkarīgi no tehnoloģijas, kas izmantota, lai nodrošinātu nomāto vai atvēlēto jaudu.

43 Atbilstoši Komisijas 2014. gada ieteikumiem SPRK tirgus Nr. 4 analīzē ir noteikusi konkrēto tirgu vairumtirdzniecības līmeņa augstas kvalitātes piekļuve fiksētā vietā, kurā ietilpst (1) nomātās līnijas, (2) VPN un (3) augstas kvalitātes interneta piekļuves pakalpojums. SPRK norāda, ka augstas kvalitātes piekļuves pakalpojumi var tikt nodrošināti gan mazumtirdzniecībā, gan vairumtirdzniecībā.

Nomātās līnijas

44 Nomāto līniju mazumtirdzniecības pakalpojumu visbiežāk izmanto juridiskās personas, lai savienotu struktūrvienības vai nodrošinātu ātru un netraucētu piekļuvi internetam u.c. Mazumtirdzniecībā nomātās līnijas var tikt izmantotas, lai divās dažādās ģeogrāfiskās vietās savienotu biroja centrāles, lai savienotu lokālos datortīklus, divu dažādās ģeogrāfiskās vietās novietotu datoru vai datu pārraides iekārtu savienošanai (piemēram, lai apkopotu informāciju no bankas automātiem, maksājumu karšu termināļiem, kases aparātiem u.c.)

45 Nomāto līniju vairumtirdzniecības pakalpojumu visbiežāk izmanto komersanti, kas piedāvā nomāto līniju pakalpojumus galalietotājiem mazumtirdzniecībā, savām pamattīkla (gan mobilā, gan fiksētā elektroniskā sakaru tīkla) vajadzībām, starpsavienojuma izveidei vai kā atvilci, t.i., lai savienotu citu komersantu pamattīklu ar piekļuves punktu.

46 Nomātās līnijas tiek iedalītas pēc datu pārraides ātrumiem, izmantošanas mērķa, pakalpojuma kvalitātes, pieslēguma punkta atrašanās vietas un lietotāju vai galalietotāju prasībām. Parasti komersanti nodrošina 24/7 lietotāju atbalstu.

47 Tradicionālās ciparu nomātās līnijas tiek uzskatītas kā visdrošākās signāla pārraidei, tomēr tās ir visdārgākās, tāpēc būtisku lomu ieņem arī Ethernet nomātās līnijas. Tomēr gan tradicionālo, gan Ethernet nomāto līniju izmantošana Latvijā samazinās.

Virtuālie privātie tīkli

48 VPN nodrošina informācijas apmaiņu starp vairākiem pieslēguma punktiem parasti korporatīvā datu pārraides tīklā, t.i., starp dažādām struktūrvienībām, piemēram, filiālēm, ražotnēm, noliktavām, tirdzniecības punktiem u.c. Parasti tiek nodrošināta iespēja korporatīvo datortīklu pieslēgt internetam, kā arī iespēja piekļūt virtuālajam tīklam attālināti.

49 Izšķir Ethernet VPN un interneta protokola (turpmāk – IP) VPN. Ethernet VPN gadījumā tiek izmantota tā pati tehnoloģija, kas Ethernet nomāto līniju gadījumā, bet atšķirība no nomāto līniju gadījuma, kur pārraide notiek starp diviem pieslēguma punktiem, Ethernet VPN gadījumā tā notiek starp vismaz trīs pieslēguma punktiem.

50 Arvien vairāk tiek izmantotas SD-WAN tehnoloģijas, kur galalietotājam nepieciešams tikai publiskais interneta piekļuves pakalpojums, bet VPN ir paša galalietotāja izveidots, izmantojot atbilstošu programmatūru.

Augstas kvalitātes interneta piekļuves pakalpojums

51 Komisijas ieteikumu 2014/710/ES paskaidrojumā tiek pieņemts, ka pastāv ievērojama atšķirība starp divām galalietotāju grupām, kas izvēlas (1) publisko interneta piekļuvi bez īpašām kvalitātes prasībām, (2) publisko interneta piekļuves pakalpojumu ar īpašām kvalitātes prasībām.

52 Augstas kvalitātes interneta piekļuves pakalpojums ir interneta pieslēgums ar ierobežotu sāncensību, īsu bojājumu novēršanas laiku un augstiem kvalitātes parametriem (zemu trīci, latentumu un pakešu zuduma koeficientu). Juridiskas personas, kurām ir augstākas kvalitātes prasības, var pieprasīt arī IP balss telefoniju, datu centrus, dublējamas kopijas vai iespēju 24 stundas diennaktī saņemt atbalstu.

53 Tirgus Nr. 4 analīzē SPRK norāda, ka "Alternatīvo un inovatīvo pakalpojumu nodrošināšana ir mainījusi konkrētā tirgus struktūru. Galalietotājiem, pārejot uz publisko interneta pakalpojumu ar mākoņpakalpojuma izmantošanu, nomātās līnijas kā pakalpojums ir zaudējis aktualitāti. Pēdējā laikā VPN tīklus galalietotāji aizvieto ar pašu veidotiem VPN, izmantojot jaunās SD-WAN tehnoloģijas, kur nepieciešams tikai publiskais interneta piekļuves pakalpojums. Paredzams, ka nākotnē šādu VPN izmantošana būtiski pieaugs. Paredzams arī, ka gan nomātās līnijas, gan VPN būs nišas tirgus pakalpojumi, kurus izmantos tikai galalietotāji ar īpaši specifiskām kvalitātes prasībām".12

54 KP savā iepriekšējā praksē konkrēto preces tirgu ir definējusi kā "nomāto līniju vairumtirdzniecības un mazumtirdzniecības pakalpojumu tirgu", vienlaikus atstājot konkrētās preces tirgus un konkrētā ģeogrāfiskā tirgus definīciju atvērtu.13

55 Komisija savā pēdējo gadu praksē ir definējusi vairumtirdzniecības līmeņa nomāto līniju pakalpojuma konkrēto tirgu, kas ietver dažādus produktus, sākot ar nomātām līnijām līdz citiem piekļuves produktiem, kas nodrošina noteiktus augstas kvalitātes piekļuves standartus.14

56 Ņemot vērā iepriekš minēto, ir pamats konkrētajā lietā konkrētās preces tirgu definēt kā nomāto līniju vairumtirdzniecības un mazumtirdzniecības pakalpojumu tirgu, kas ietver sevī arī citus augstas kvalitātes piekļuves produktus.

Konkrētais ģeogrāfiskais tirgus

57 Attiecībā uz nomāto līniju vairumtirdzniecības un mazumtirdzniecības pakalpojumu ģeogrāfiskā tirgus robežu Komisija praksē to ir noteikusi kā nacionālu15. Lai izvērtētu konkrētās apvienošanās ietekmi uz konkurenci, nav nepieciešams precīzi definēt ģeogrāfisko tirgu, un KP atstāj šī tirgus ģeogrāfisko robežu atvērtu.

5. Balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojuma tirgus

58 Balss telefonijas pakalpojums ir publisks elektronisko sakaru pakalpojums, kas nodrošina runas signālu pārraidi starp noteiktiem elektronisko sakaru tīkla vai tīklu pieslēguma punktiem pieslēgtām elektronisko sakaru gala iekārtām reālajā laikā. Atkarībā no tā, kāds elektronisko sakaru tīkls tiek izmantots balss telefonijas pakalpojumu sniegšanai, ir iespējams izdalīt balss telefoniju fiksētajā elektronisko sakaru tīklā un balss telefoniju mobilajā elektronisko sakaru tīklā.

59 Apvienošanās dalībnieki darbojas balss telefonijas pakalpojumu tirgū Latvijas Republikā, sniedzot pakalpojumus fiksēto elektronisko sakaru tīklā, kā arī izmantojot interneta protokola (IP) risinājumus, kas ļauj pakalpojumu sniegt caur datu pārraides tīklu un izmantojot internetu.

60 SPRK 15.12.2016. ziņojumā16 secināts, ka mobilās balss telefonijas pakalpojums aizstāj fiksētās balss telefonijas pakalpojumu. SPRK, izvērtējot fiksētās un mobilās balss telefonijas funkcionālo, pieprasījuma un piedāvājuma puses aizstājamību, konstatēja, ka mobilās balss telefonijas pakalpojumus ir aizvietotājs fiksētās balss telefonijas pakalpojumam. Tai pašā laikā aizvietojamība nav abpusēja, t.i., mobilie pakalpojumi nav aizstājami ar fiksētajiem ierobežotās mobilitātes dēļ.

61 Līdz šim, vērtējot balss telefonijas mazumtirdzniecības pakalpojumu (gan fiksētajā, gan mobilajā elektronisko sakaru tīklā) savstarpēju aizvietojamību, KP atzinusi, ka minētie pakalpojumi nav savstarpēji aizvietojami, un fiksētās balss telefonijas pakalpojums ir uzskatāms par atsevišķu konkrētās preces tirgu.17

62 Komisija savā praksē ir norādījusi, ka fiksētās balss telefonijas pakalpojumi ir uzskatāmi par atsevišķu konkrēto tirgu.18 Tāpat Komisija nav sīkāk izdalījusi tirgus segmentus pēc klientu veidiem (B2B un B2C) vai tehnoloģijas (VoIP un tradicionālā).P19

63 Ņemot vērā iepriekš minēto, atbilstoši iepriekšējai KP praksei konkrētās preces tirgus ir definējams kā balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojuma tirgus.

Konkrētais ģeogrāfiskais tirgus

64 Saistībā ar konkrēto ģeogrāfisko tirgu KP savā praksē balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojuma ģeogrāfiskā tirgus robežu ir definējusi kā nacionālu.20 Arī Komisija savā praksē vairumā gadījumos norādījusi, ka fiksēto balss telefonijas pakalpojumu ģeogrāfiskās robežas ir nacionālas.21 Līdz ar to arī šajā gadījumā konkrētais ģeogrāfiskais tirgus ir nosakāms kā Latvijas teritorija.

6. IT ārpakalpojuma tirgus

65 Abi apvienošanās dalībnieki sniedz IT ārpakalpojumus, tostarp piedāvā datu centra pakalpojumus, mākoņa pakalpojumus, web hostinga pakalpojumus un IT drošības pakalpojumus.

66 Komisija savā praksē ir vērtējusi IT ārpakalpojuma tirgu, norādot, ka šis tirgus varētu tikt šaurāk segmentēts šādi:

a. publiskie mākoņdatošanas pakalpojumi (cloud computing services);

b. infrastruktūras kā servisa pakalpojumi (Infrastructure as service, IaaS);

c. infrastruktūras ārpakalpojumi (datu centra pakalpojumi, tīkla ārpakalpojumi);

d. lietojumprogrammu ārpakalpojumi.22

Datu centra pakalpojums

67 Datu centri ir fiziska infrastruktūra, kas sniedz iespēju klientiem datu centrā "nomāt" virtuālu vietu tīklā (mākonī, kas atrodas datu centrā), kā arī izvietot datu centrā klientu iekārtas (serveri, datu uzglabāšanas iekārtu), nomājot statni vai plauktu, par ko klients attiecīgi maksā nomas maksu.

68 Iesniedzējs norāda, ka, izvērtējot tehnoloģisko aizturi un attālumu, kurā ir iespējams nodrošināt pakalpojumu ar aizturi normālās robežās (ne lielākas par 80–100 ms (RTD- Round trip delay)), tirgus ģeogrāfiski būtu nosakāms vismaz 2500 km rādiusa attālumā no datu centra. KP ņem vērā pakalpojumu sniegšanu raksturojošos apstākļus, vienlaikus atstājot konkrētā lietā tirgus definīciju atvērtu.

Mākoņa pakalpojums

69 Abi apvienošanās dalībnieki piedāvā mākoņu pakalpojumus, kas sniedz klientiem iespēju glabāt to datus nevis fiziskā datu nesējā, bet gan mākonī, kas fiziski neatrodas uzņēmuma telpās.

70 Klienti, kuri izvēlas izvietot datus mākonī, var izvēlēties no dažāda veida mākoņu pakalpojumiem, kas sniedz tiem iespēju lielākā vai mazākā mērā autonomi pārvaldīt šos mākoņus – IaaS (Infrastructure as a service), PaaS (Platform as a service), SaaS (Software as a service), nepieciešamos IT resursus vai programmatūru nomājot mākonī. Klientiem, kuriem ir svarīgi pilnībā pārvaldīt mākoni, ir iespējas veidot arī savu privāto mākoni, izvietojot fiziskus serverus datu centros un tos virtualizējot.

71 Atstājot atklātu konkrētās preces tirgus definīciju, attiecībā uz ģeogrāfisko tirgus aspektu, secināms, ka mākoņa pakalpojumu sniegšana nav teritoriāli ierobežota un līdz ar to šo tirgus segmentu būtu pamats definēt kā globālu tirgu. Proti, līdzīgus pakalpojumus (arī Latvijas klientiem un patērētājiem) piedāvā ne vien Baltijas un Eiropas, bet arī globāli uzņēmumi, kā Microsoft, Google u.c.

Web hostinga pakalpojums

72 Abi apvienošanās dalībnieki sniedz web hostinga pakalpojumus, kas, Iesniedzēja ieskatā, var tikt ietverti IT ārpakalpojumu tirgū, jo tie ir saistīti ar mākoņa pakalpojumu, savukārt mākoņa pakalpojums ir IT ārpakalpojuma segments.

73 Komisija savā praksē web hostinga pakalpojumus ir definējusi šādi: "serveru darbība, caur kuriem uzņēmumi un privātpersonas nodod savu saturu internetā. Izmantojot interneta hostinga pakalpojumus, organizācijas nodot kā ārpakalpojumu savas iekšējās IT lietojumprogrammas un infrastruktūru."23

74 Komisija norāda, ka web hostinga pakalpojumu tirgus var tikt segmentēts šaurāk šādi:

a. pamata izvietošanas (colocation) pakalpojuma nodrošināšana (pieslēgums, enerģija un infrastruktūra);

b. dalīta un specializēta (dedicated) hostinga pakalpojuma sniegšana;

c. pakalpojumu nodrošināšana, lai nodotu ārpakalpojumos komplicētus lietojumprogrammu un atbalsta infrastruktūras pakalpojumus nacionālā un pārrobežu līmenī;

d. satura piegādes pakalpojumu (content delivery services) piegāde, kā, piemēram, straumēta satura piegāde vai statiska satura piegāde.24

75 Ņemot vērā, ka apvienošanās dalībnieku tirgus daļas web-hostinga pakalpojumu jomā ir niecīgas, KP šīs lietas ietvaros atstāj konkrētā tirgus definīciju atvērtu, jo tas neietekmēs secinājumus par apvienošanās ietekmi web hostinga pakalpojuma tirgū.

76 Attiecībā uz ģeogrāfisko tvērumu Komisija nav precīzi norādījusi, vai tas ir nacionāls, Eiropas vai globāls tirgus.25 Lai izvērtētu konkrētās apvienošanās ietekmi uz konkurenci, precīza ģeogrāfiskā tirgus definīcija nav nepieciešama, un KP atstāj šī tirgus ģeogrāfisko robežu atvērtu.

IT drošības pakalpojumi

77 Abi apvienošanās dalībnieki sniedz šādus IT drošības pakalpojumus: DDoS aizsardzība, ugunsmūra aizsardzība, gala iekārtu aizsardzība.

78 EK savā iepriekšējā praksē ir apskatījusi tādus ar IT servisu saistītus tirgus segmentus kā iekārtu apkalpošana, programmatūras nodrošināšana, konsultācijas, attīstības integrācija, IT pārvaldības pakalpojumi, kā arī izglītība un apmācības.26 Savukārt Lielbritānijas Konkurences un tirgus uzraugošā institūcija Competition and Markets Authority (turpmāk – CMA) savā praksē norāda, ka, runājot par tīkla drošības pasākumiem, var tikt apskatīta gan plašāka produktu joma, gan arī šaurāki aspekti, tāpēc tirgus definīcija var tikt atstāta atvērta.27

79 Attiecībā uz ģeogrāfisko tvērumu Ziņojumā norādīts, ka šo pakalpojumu sniegšanai nepastāv ģeogrāfiskās robežas, jo tirgū esošie mākoņa, programmatūras un iekārtu risinājumi ļauj nodrošināt IT pakalpojumus globāli.

Mediju risinājumu pakalpojums

80 Telia, izmantojot mākoņa platformu, sniedz mediju risinājumu pakalpojumus, kas nodrošina satura piegādes tīkla (content delivery network) pakalpojumus, mākoņa video platformu OTT (over the top) pakalpojumus, kā arī TV kanālu atskaņošanu un video failu pārkodēšanu. OTT mākoņa platforma ir veids, kā tiek nodrošināts filmu un TV saturs skatītājiem internetā, piemēram, straumēšanas serviss Netflix.

81 Tā kā (*), tad atbilstoši Noteikumu Nr. 800 2.2. punktam ietekmētais tirgus ir ar apvienošanos vertikāli saistītais mediju risinājumu pakalpojuma tirgus.

82 Komisijas praksē norādīts, ka OTT ir viens no televīzijas pakalpojuma nodrošinājuma veidiem, tomēr tā izplatība šobrīd ir ļoti zema un tā saukto "vadu griezēju", tas ir, to klientu, kas vēlētos skatīties televīziju tikai OTT sistēmā, apjoms ir tikai 0.5 % no kopējā TV pakalpojuma saņēmējiem. Tomēr turpmākajā nākotnē tiek prognozēts šādu klientu pieaugums līdz 12 %.28

83 Konkrētajā lietā KP atstāj mediju pakalpojumu tirgus definīciju atvērtu.

IV APVIENOŠANĀS IETEKMES UZ KONKURENCI IZVĒRTĒJUMS

84 Atbilstoši 23. rindkopā norādītajam apvienošanās ietekmē šādus konkrētos tirgus:

a. interneta pieslēguma un datu pārraides pakalpojuma tirgus (horizontālais tirgus);

b. nomāto līniju mazumtirdzniecības un vairumtirdzniecības pakalpojuma tirgus (horizontālais tirgus);

c. balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojumu tirgus (horizontālais tirgus);

d. IT ārpakalpojumu tirgus (horizontālais tirgus): (1) datu centra pakalpojumu sniegšana, (2) mākoņa pakalpojuma sniegšana, (3) web hostinga pakalpojumi, (4) IT drošības pakalpojumi;

e. mediju risinājumu pakalpojums (Telia) un maksas televīzijas izplatīšanas mazumtirdzniecības un televīzijas programmu vairumtirdzniecības (Tet) tirgus (vertikāli saistītais tirgus).

85 Saskaņā ar KL 16. panta trešo daļu KP aizliedz apvienošanos, kuras rezultātā rodas vai nostiprinās dominējošais stāvoklis vai var tikt būtiski samazināta konkurence jebkurā konkrētajā tirgū. Tādējādi apvienošanās ietekmes uz konkurenci izvērtējumā novērtējams dominējošā stāvokļa rašanās vai nostiprināšanas risks vai arī būtisks konkurences samazinājums jebkurā konkrētajā tirgū apvienošanās rezultātā.

86 Atbilstoši Komisijas Pamatnostādnēm par horizontālo apvienošanos novērtēšanu (turpmāk – Horizontālās pamatnostādnes)29 pastāv divi galvenie veidi, kā horizontālās apvienošanās var būtiski traucēt efektīvu konkurenci, jo īpaši radot vai nostiprinot dominējošo stāvokli: (1) likvidējot svarīgus konkurences ierobežojumus vienam vai vairākiem uzņēmumiem, kas attiecīgi būtu palielinājuši tirgus spēju, neizmantojot koordinētu rīcību (nekoordinēta ietekme); (2) izmainot konkurenci tā, lai ievērojami palielinātu varbūtību, ka uzņēmumi, kas agrāk nav koordinējuši savu rīcību, koordinēs un paaugstinās cenas vai citādi kaitēs efektīvai konkurencei30.

87 Apvienošanās dalībnieku starpā konstatējamas arī nehorizontālas attiecības. Atbilstoši Pamatnostādnēm par nehorizontālo apvienošanos novērtēšanu (turpmāk – Nehorizontālās pamatnostādnes)31 apvienošanās, kuras dalībnieki darbojas vertikāli saistītos tirgos, var būtiski kavēt efektīvu konkurenci, veidojot nekoordinētu ietekmi vai koordinētu ietekmi.

88 Nekoordinēta ietekme pamatā var rasties tādā gadījumā, ja nehorizontālā apvienošanās izraisa norobežošanu, kad apvienošanās rezultātā faktiskajiem vai potenciālajiem konkurentiem tiek apgrūtināta vai liegta pieeja piegādēm vai tirgiem, tādējādi samazinot uzņēmuma spēju un/vai stimulu konkurēt. Tādas norobežošanas rezultātā uzņēmumi, kas apvienojas, un, iespējams, arī daži to konkurenti var sev izdevīgā veidā paaugstināt patērētājiem prasīto cenu. Koordinēta ietekme rodas tādā gadījumā, ja apvienošanās maina konkurences raksturu tā, ka uzņēmumi, kas iepriekš savu rīcību nesaskaņoja, tagad visdrīzāk saskaņos cenu paaugstināšanu vai citādi kaitēs efektīvai konkurencei32.

89 Ievērojot minēto, turpmāk sniegta ietekmēto tirgu analīze atbilstoši norādītajiem raksturlielumiem.

7. Interneta pieslēguma un datu pārraides pakalpojuma tirgus

Fiksētā interneta piekļuves pakalpojums

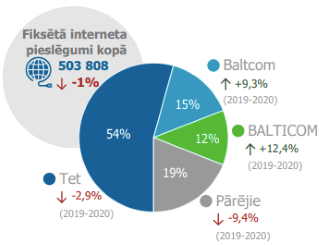

90 Saskaņā ar SPRK publicēto informāciju Latvijā 2020. gadā bija 504 tūkst. fiksētā interneta pieslēgumu, savukārt kopējie ieņēmumi šī pakalpojuma tirgū bija 65 milj. EUR.33 SPRK publicētajā informācijā arī norādīts, ka 2020. gadā aptuveni 54 % pieslēgumu interneta fiksētajā tīklā nodrošina Tet, 15 % – SIA "Baltcom", 12 % – SIA "Balticom", savukārt 19 % no pieslēgumiem nodrošina citi komersanti (skat. 1. att.).34

1. attēls Fiksētā interneta lietotāju sadalījums pa komersantiem 2020. gadā

Avots: SPRK

91 (*)

92 Minēto apstiprina arī KP aprēķini par interneta pakalpojumu fiksētā tīklā tirgus dalībnieku daļām 2017. un 2018. gadā. Saskaņā ar šiem aprēķiniem, 2017. un 2018. gadā Tet tirgus daļas (pēc apgrozījuma un abonentu skaita) bija [40–50] % , savukārt Telia tirgus daļas bija niecīga [1–5] % pēc apgrozījuma un mazāk par 1% pēc abonentu skaita.

Fiksētā un mobilā interneta piekļuves pakalpojums

93 Iesniedzēja ieskatā, šobrīd interneta un datu pārraides pakalpojumi mobilajā un fiksētajā tīklā ir savstarpēji aizstājami un tāpēc ietverami vienā konkrētās preces tirgū. Veicot aprēķinus, izmantojot Ziņojumā norādītos un SPRK publiski pieejamos datus, KP secina, ka, definējot tirgu kā interneta pieslēguma un datu pārraides pakalpojumu tirgu fiksētajā un mobilajā tīklā, Tet tirgus daļa ir vidēji [10–25]%, bet Telia ir [1–-5]%.

Tabula Nr. 1

Apvienošanās dalībnieku tirgus daļas (%) interneta pieslēguma un datu pārraides pakalpojuma tirgū fiksētajā un mobilajā tīklā kopā Latvijā 2018.–2020. gads

|

Gads |

Kopējais tirgus apjoms, EUR |

Tet apgrozījums |

Telia apgrozījums |

||

|

EUR |

% no kopējā (*) |

EUR |

% no kopējā (*) |

||

|

2018 |

281 000 000 |

(*) |

[20-30] |

(*) |

[1-5] |

|

2019 |

276 000 000 |

(*) |

[20-30] |

(*) |

[1-5] |

|

2020 |

287 000 000 |

(*) |

[10-20] |

(*) |

[<1] |

Avots: Ziņojuma un SPRK dati, KP aprēķini

94 Iesniedzēja ieskatā, konkrētais preces tirgus ietver gan B2B, gan B2C klientus, jo, pirmkārt, abi apvienošanās dalībnieki sniedz pakalpojumus abām šīm klientu grupām, un, otrkārt, lielai daļai B2B klientu prasības attiecībā uz pakalpojumu kvalitāti un datu pārraides ātrumu ir tādas, ko var nodrošināt lielākā daļa tirgus dalībnieku (tostarp, mobilo sakaru operatori), kas pakalpojumus sniedz arī mājsaimniecībām. (*)

95 Veicot konkrētā tirgus novērtējumu šaurākā, B2B segmentā, apgrozījuma un abonementu skaita dati liecina, (*).

Tabula Nr. 2

Interneta pieslēguma un datu pārraides pakalpojumu tirgus apgrozījums un apjoms Latvijā fiksētā un mobilā tīklā kopā (tikai B2B)

|

2019. gads |

2020. gads |

2021.gads |

||||

|

Apgrozījums (EUR) (*) |

Apjoms (abonentu skaits) (*) |

Apgrozījums (EUR) (*) |

Apjoms (abonentu skaits) (*) |

Apgrozījums (EUR) (*) |

Apjoms (abonentu skaits) (*) |

|

|

Tet |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

|

Telia |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

Avots: Ziņojums

96 No iepriekš minētā var secināt, ka, definējot konkrēto tirgu gan plašāk kā fiksētā un mobilā interneta pieslēguma un datu pārraides pakalpojuma tirgu, gan šaurākā nozīmē kā B2B tirgu vai fiksētā interneta pieslēguma un datu pārraides pakalpojuma tirgu, apkopotie rezultāti uzrāda, ka tirgus daļu pieaugums ir nenozīmīgs – attiecīgi [<1] % fiksētajā un [<1] % fiksētajā un mobilajā pakalpojuma tirgū. Kā norāda Komisija35, šāds tirgus daļas pieaugums nav pietiekami nozīmīgs, lai uzskatītu, ka apvienošanās var būtiski samazināt konkurenci tirgū. Līdz ar to var secināt, ka apvienošanās rezultātā būtiski nemainīsies interneta pieslēguma un datu pārraides tirgus struktūra, nemazināsies konkurence un neizveidosies vai nenostiprināsies dominējošais stāvoklis.

Kabeļu kanalizācijas infrastruktūra

97 Elektronisko sakaru nozarē mazumtirdzniecības pakalpojumi tiek sniegti gala lietotājiem. Atbilstoši Elektronisko sakaru likuma (turpmāk – ESL) 1. panta otrajam punktam abonents ir fiziska vai juridiska persona, kas ir noslēgusi līgumu ar elektronisko pakalpojumu sniedzēju par konkrētu elektronisko sakaru pakalpojumu saņemšanu, bet saskaņā ar šā panta 14. punktu galalietotājs ir elektronisko sakaru pakalpojumu lietotājs, kas šos pakalpojumus neizmanto elektronisko sakaru pakalpojuma nodrošināšanai citām personām. Savukārt vairumtirdzniecības tirgū tiek sniegti pakalpojumi, ko viens komersants sniedz citam komersantam, un parasti tā ir daļa no elektronisko sakaru tīkla nodrošināšanas, t.i., pakalpojumi, kas tiek sniegti, nodrošinot piekļuvi, starpsavienojumu vai tālākpārdošanu.

98 SPRK savā 26.04.2018. tirgus Nr. 3a "Vairumtirdzniecības līmeņa vietējā piekļuve fiksētā vietā" analīzē (turpmāk – tirgus Nr. 3a)36 norāda, ka būtiska infrastruktūra ir elektronisko sakaru tīkla daļa dažādu pakalpojumu nodrošināšanai fiksētā vietā tirgū, un to nav iespējams ātri dublēt.

99 Saistībā ar konkurences situācijas pasliktināšanās riskiem, kas var rasties apvienošanās rezultātā, tirgus dalībnieki norāda, ka, sniedzot datu pārraides pakalpojumu, komersanti var veidot savu tīklu, apvienot savu infrastruktūru ar nomātām līnijām vai arī iepirkt elektronisko sakaru pakalpojumus no operatoriem vai tīklu īpašniekiem. Šiem komersantiem jebkurā gadījumā ir nepieciešama pieeja maģistrālajai kanalizācijai, savukārt elektronisko sakaru infrastruktūra, kas atrodas SIA "Tet" un SIA "Telia Latvija" īpašumā, apvienošanās gadījumā ievērojami paplašināsies un ierobežos tirgus dalībnieku piekļuvi būtiskai infrastruktūrai.

100 Lai novērtētu Lattelecom un alternatīvo operatoru kontroli pār būtisku infrastruktūru, SPRK analizē, cik liela mēroga infrastruktūras operatoriem pieder. 2018. gada tirgus analīzē SPRK uzrāda, ka lielākais pasīvās infrastruktūras tīkls (kabeļu kanalizācija un stabi) pieder Lattelecom (*) km, tuvākajiem alternatīvajiem operatoriem tā ir aptuveni (*) km katram.

101 Ziņojuma izskatīšanas brīdī Tet kabeļu kanalizācijas trases kopējais garums ir (*) km. Kabeļu infrastruktūra atrodas gandrīz visās pilsētās un ciemos visā Latvijas teritorijā.(*)

102 Savukārt Telia kabeļu kanalizācijas pakalpojumus sniedz ļoti nelielā apjomā. (*)

103 Ņemot vērā Telia nelielo pakalpojuma sniegšanas apjomu un tīkla garumu, kā arī to, ka kabeļu kanalizācijas noma ir regulēts pakalpojums, apvienošanās neietekmēs kabeļu nomas nodrošināšanas pakalpojumu, šī pakalpojuma sniegšanas nosacījumus un piekļuvi citiem operatoriem, kā arī nepasliktinās konkurences situāciju konkrētajā tirgū.

8. Nomāto līniju mazumtirdzniecības un vairumtirdzniecības pakalpojuma tirgus

104 (*)

105 (*)

106 Atbilstoši Komisijas 2014. gada ieteikumiem SPRK tirgus Nr. 4 analīzē ir noteikusi konkrēto tirgu – vairumtirdzniecības līmeņa augstas kvalitātes piekļuve fiksētā vietā, kurā ietilpst (1) nomātās līnijas, (2) VPN un (3) augstas kvalitātes interneta piekļuves pakalpojums. SPRK norāda, ka augstas kvalitātes piekļuves pakalpojumi var tikt nodrošināti gan mazumtirdzniecībā, gan vairumtirdzniecībā.

Nomātās līnijas

107 Tradicionālajām nomātajām līnijām ir savas priekšrocības, (1) garantēta līnijas caurlaides spēja, (2) droša un kvalitatīva datu pārraide ar izvēlēto ātrumu reālā laika režīmā, (3) nomāto līniju pakalpojuma uzraudzība u.c., un tās ir tikušas uzskatītas kā visdrošākās signālu pārraidei, tomēr vienlaikus tās ir arī visdārgākās. Daudzus gadus būtisku lomu ieņēma Ethernet nomātās līnijas. Tomēr gan tradicionālo, gan Ethernet nomāto līniju izmantošana Latvijā samazinās.

108 Uz 31.12.2018. Tet nodrošināja tikai (*) nomātās līnijas. Arī Tet ieņēmumi no nomāto līniju pakalpojumu sniegšanas galalietotājiem katru gadu ir samazinājušies. 2018 gadā samazinājums ir par (*) salīdzinājumā ar 2010. gadu. Tet ieņēmumu kritumu pa gadiem skatīt 2. attēlā.

2. attēls Tet ieņēmumu kritums no nomāto līniju pakalpojumu sniegšanas galalietotājiem (*)

Avots: SPRK tirgus Nr. 4 analīze

109 Arī alternatīvo operatoru ieņēmumi no nomāto līniju pakalpojumu sniegšanas ir būtiski samazinājušies, t.i., 2018. gadā par (*), salīdzinot ar 2010. gadu. Nomāto līniju apjoma un ieņēmumu kritums ir skaidrojams ar to, ka galalietotāji tos aizvieto ar citiem, lētākiem risinājumiem.

Virtuālie privātie tīkli

110 Uz 31.12.2017. Tet nodrošināja (*) Ethernet VPN gala posmus. Otrs lielākais Ethernet VPN nodrošinātājs ir SIA "Latnet". Uz 31.12.2017l SIA "Latnet" nodrošināja (*) Ethernet VPN gala posmus.

111 IP VPN gadījumā maršrutēšana notiek operatora maršrutēšanas iekārtās, nevis galalietotāja iekārtās, līdz ar to galalietotājam nav nepieciešamas specifiskas zināšanas un augsta kompetence VPN organizācijā un maršrutēšanas nodrošināšanā. Tet pārsvarā nodrošina IP VPN un uz 31.12.2017. nodrošināja (*) IP VPN gala posmus. Otrs lielākais IP VPN nodrošinātājs ir Telia, kas 31.12.2017. nodrošināja (*) IP VPN gala posmus.

Augstas kvalitātes interneta piekļuves pakalpojums

112 Saskaņā ar SPRK tirgus Nr. 4 analīzi Tet nav ieviesusi un nenodrošina tādu pakalpojumu, ko varētu klasificēt kā augstas kvalitātes interneta piekļuves pakalpojumu, kas kompleksi ietvertu gan garantētu datu pārraidi bez sacensības līdz publiskajam internetam, gan augšupielādi/lejupielādi no publiskā interneta.

113 Lielākie komersanti, kas nodrošina augstas kvalitātes interneta piekļuves pakalpojumu, uz 31.12.2017. bija AS "Baltcom", SIA "Latnet" un SIA "Telenet". Augstas kvalitātes piekļuves pakalpojumu īpatsvars ir lielāks (31.12.2017. nodrošināti 10136 gala posmi).

Situācijas novērtējums tirgū

114 Pēc SPRK datiem uz 31.12.2017. Tet tirgus daļa augstas kvalitātes piekļuves tirgū mazumtirdzniecības līmenī bija [30–40] % (Rīgā [20–30] %, ārpus Rīgas [40–50] %). Savukārt Telia tirgus daļa bija [5–10] % (Rīgā [5–10] %, ārpus Rīgas [5–10]%). Līdz ar to pēc apvienošanās Tet tirgus daļa augstas kvalitātes piekļuves tirgū mazumtirdzniecības līmenī varētu sasniegt [40-50] %.

115 Attiecībā uz vairumtirdzniecību Tet tirgus daļas ir mazākas, nekā mazumtirdzniecībā, savukārt Telia netiek norādīta kā pakalpojumu sniedzēja vairumtirdzniecībā.

116 SPRK 19.12.2019. lēmumā Nr. 207 "Par būtiskas ietekmes atcelšanu vairumtirdzniecības līmeņa augstas kvalitātes piekļuves fiksēt vietā tirgū"37 (turpmāk – SPRK lēmums Nr. 207) secina, ka tirgū Nr. 4 pastāv efektīva konkurence, ir liels komersantu skaits un Tet nav dominējošais stāvoklis.

117 Lai novērtētu situāciju tirgū, bez tirgus daļu novērtējuma var analizēt arī tādus kritērijus kā šķēršļi ienākšanai tirgū un jaunu alternatīvu pakalpojumu izmantošana, kā arī iespēju klientiem pārorientēties uz citiem pakalpojumu sniedzējiem.

118 SPRK mazumtirdzniecības līmeņa tirgus analīzē nav iekļauta alternatīvu pakalpojumu izmantošana, kā, piemēram, publiska interneta piekļuves pakalpojuma izmantošana kopā ar mākoņa pakalpojumu vai paša galalietotāja izveidotu un pārvaldītu VPN. SPRK norāda, ka tās rīcībā nav informācija par šādu alternatīvu pakalpojumu izmantošanu, bet, balstoties uz ievērojamu to izplatību un pieejamību, Tet tirgus daļa mazumtirdzniecības līmenī varētu būt zemāka gan Rīgā, gan ārpus Rīgas.

119 Šķēršļi ienākšanai tirgū un elektronisko sakaru tīkla pārklājuma paplašināšanai ir zemi, jo pastāv brīvprātīga Ethernet tehnoloģijas gala posmu nodrošināšana vairumtirdzniecībā, kā arī piekļuves fiziskajai infrastruktūrai regulējums.

120 Attiecībā uz iespējām klientiem pārorientēties uz citu pakalpojuma sniedzēju, galalietotāji var pāriet pie jebkura no operatoriem, kuri nodrošina publisko interneta piekļuves pakalpojumu, vai var izvēlēties citu komersantu, kurš nodrošina augstas kvalitātes piekļuves pakalpojumus. Paredzams, ka galalietotāji arī turpmāk meklēs ekonomiski izdevīgus risinājumus, pārejot uz alternatīvu risinājumu izmantošanu. Tāpēc paredzams, ka augstas kvalitātes piekļuves tirgū klientiem ir viegli pārorientēties uz citu pakalpojuma sniedzēju.38

121 Gan Ziņojumā, gan SPRK tirgus Nr. 4 analīzē norādīts, ka nomāto līniju tirgus sarūk. Šādā tirgū ir maz ticams, ka apvienošanās dalībnieki varēs piemērot iegūto tirgus spēku, ņemot vērā, ka sarūkošā tirgū ir pieejami pāri palikuši apjomi no konkurentu puses un klienti pievēršas citiem produktiem.39

122 Ņemot vērā, ka nomāto līniju tirgus sarūk, jo nomātās līnijas kā pakalpojums ir zaudējis tā aktualitāti, un paredzams arī, ka VPN pakalpojumu aktualitāte nepieaugs, bet drīzāk turpinās samazināties, un pakalpojumi tiek aizstāti ar jauniem alternatīviem pakalpojumiem40, kā arī to, ka šķēršļi ienākšanai tirgū ir zemi un klientiem ir viegli pārorientēties uz citu pakalpojuma sniedzēju, tad apvienošanās rezultātā būtiski nemainīsies nomāto līniju (tajā skaitā citu augstas kvalitātes piekļuves pakalpojuma) mazumtirdzniecības un vairumtirdzniecības pakalpojuma tirgus struktūra, nemazināsies konkurence un neizveidosies vai nenostiprināsies dominējošais stāvoklis.

9. Balss telefonijas fiksētā elektronisko sakaru tīkla pakalpojumu tirgus

123 Saskaņā ar SPRK mājaslapā pieejamo informāciju Latvijā kopumā balss telefonijas pakalpojumu sniedz 60 komersanti.41 SPRK elektronisko sakaru nozares apskatā par 2020. gadu ir pieejama informācija, ka balss telefonijas pakalpojumu apjomi laika posmā 2018.–2020. gadam ir samazinājušies par 28 % jeb no 22 milj. EUR 2018. gadā līdz 16 milj. EUR 2020. gadā.

124 Balss telefonijas pakalpojumu mazumtirdzniecībā fiksētajā tīklā 44 % apmērā nodrošina Tet un 20 % SIA "LMT". Pārējie operatori nodrošina atlikušos 36 %, starp kuriem lielākā tirgus daļa ir SIA "Baltcom" – 3 %.

3. attēls Fiksētās balss telefonijas pakalpojuma sadalījums 2020. gadā

Avots: SPRK

125 Veicot aprēķinus, vadoties no Ziņojumā iesniegtajiem datiem par apvienošanās dalībnieku apgrozījumiem un SPRK publicētajiem kopējiem tirgus ieņēmumiem, var secināt, ka Tet tirgus daļa ir aptuveni [55–65] %, savukārt Telia tirgus daļa ir niecīga un ir [<1] %.

Tabula Nr. 3

Apvienošanās dalībnieku tirgus daļas (%) fiksētās balss telefonijas pakalpojuma tirgū pēc apgrozījuma 2019.–2020. gadā

|

Gads |

Kopējais tirgus apjoms (ieņēmumi EUR) |

Tet apgrozījums |

Telia apgrozījums |

||

|

EUR |

% no kopējā (*) |

EUR |

% no kopējā (*) |

||

|

2019 |

18 000 000 |

(*) |

[60-70] |

(*) |

[<1] |

|

2020 |

16 000 000 |

(*) |

[50-60] |

(*) |

[<1] |

126 Apkopojot datus par tirgus apjomu pēc pieslēguma skaita, var secināt, ka Tet tirgus daļa ir samazinājusies no [40–50] % 2019. gadā līdz [40–50] % 2020. gadā, bet Telia tirgus daļa ir niecīga un sastāda [<1] %.

Tabula Nr. 4

Apvienošanās dalībnieku tirgus daļas (%) fiksētās balss telefonijas pakalpojuma tirgū pēc abonementu skaita 2019.–2020. gadā

|

Gads |

Kopējais tirgus apjoms (lietotāju skaits) |

Tet |

Telia |

||

|

Pieslēgumu skaits |

% no kopējā (*) |

Pieslēgumu skaits |

% no kopējā (*) |

||

|

2019 |

235 000 |

(*) |

[40-50] |

(*) |

[<1] |

|

2020 |

212 000 |

(*) |

[40-50] |

(*) |

[<1] |

127 Ņemot vērā Tabulās Nr. 2 un Nr. 3 apkopoto informāciju, secināms, ka apvienošanās ietekme uz fiksētās balss telefonijas tirgu ir nebūtiska. Apvienošanās rezultātā kopējais apvienotā tirgus dalībnieka tirgus daļas pieaugums nav ievērojams un ir mazāks kā 1 %, līdz ar to, kā norāda Komisija42, šāds tirgus daļas pieaugums nav pietiekami nozīmīgs, lai uzskatītu, ka apvienošanās var būtiski samazinātu konkurenci tirgū.

10. IT ārpakalpojuma tirgus

Datu centra pakalpojums

128 Tet pieder seši datu centri, kas atrodas Rīgā, savukārt Telia (*)

129 Kā lielākos konkurentus Latvijā apvienošanās dalībnieki norāda (*). Šos uzņēmumus kā lielākos datu centra tirgus spēlētājus norāda arī klienti un konkurenti.

130 Pēc tirgus dalībnieku prognozēm Tet un LVRTC tirgus daļas varētu būt aptuveni 26 % katram, savukārt Telia tirgus daļa ir aptuveni 5 %. Vienlaikus, runājot par ģeogrāfisko tvērumu, tirgus dalībnieki norāda, ka ģeogrāfiskā tirgus rādiuss, kurā iespējams sniegt datu centru pakalpojumus, ir neierobežots. Ierobežojumi vairāk ir saistīti ar politiskajiem, finansiālajiem un juridiskajiem aspektiem. Nozīmīga loma ir reģionālajam aspektam, proti, ir valstis, kur normatīvai regulējums paredz iekārtu izvietošanu valstī, kurā uzņēmums atrodas.

131 Apvienošanās dalībnieku klienti norāda, ka tie izmanto vai ir informēti, ka pastāv iespēja saņemt datu centra pakalpojumu ārzemēs, tomēr reizēm ārvalstu pakalpojumi ir ierobežoti, ja nepieciešama tieša piekļuve serveriem. Tāpat tiek norādīts, ka ir problemātiski izmantot datu centra pakalpojumu ārpus Eiropas Savienības, kas saistīts ar datu aizsardzību un grāmatvedības noteikumiem.

132 Tā kā konkrētā tirgus robežas ir vērtējamas plašāk nekā Latvijas teritorija, vismaz Eiropas savienības robežās, tad var secināt, ka apvienošanās neradīs būtisku ietekmi uz datu centa pakalpojuma tirgu.

Mākoņa pakalpojums

133 Tet nodrošina tādus mākoņu pakalpojumus kā IaaS rezerves kopēšanas un DRS (Disaster Recovery Site) pakalpojumus, izmantojot mākoņu skaitļošanas platformu, kas ir izvietota (*)

134 (*)

135 (*)

136 Lielākie mākoņa pakalpojumu sniedzēji Latvijā ir Tet, Telia Latvija, SIA "BITE Latvija", DEAC, kas nodrošina pakalpojumus dažādiem sektoriem. LVRTC mākoņa pakalpojumus nodrošina tikai publiskās pārvaldes iestādēm, kur aptuvenā LVRTC tirgus daļa ir 20 %. Lielākie globālie mākoņa pakalpojumu sniedzēji, kas piedāvā virtuālo datu centru risinājumus Latvijas teritorijā, ir Microsoft (Azure Cloud), Amazon (AWS), Google.

137 Tā kā mākoņa pakalpojumu nodrošināšanai pakalpojumu sniedzējam nav nepieciešams (savā īpašumā esošs) datu centrs, bet vietu datu centrā var nomāt, ģeogrāfiskais tirgus šim pakalpojuma veidam būtu nosakāms globāli, tomēr, ņemot vērā tehnoloģisko aspektu (aizture, kanāla kapacitāte), Latvijas gala klientiem vislabāk būtu saņemt pakalpojumu no mākoņa pakalpojuma sniedzēja, kurš savu infrastruktūru ir izvietojis Latvijas, Baltijas vai Skandināvijas teritorijā. Līdz ar to var secināt, ka ģeogrāfiskais tirgus varētu tikt noteikts vismaz Baltijas reģiona robežās.

138 Ņemot vērā, ka mākoņu pakalpojums pieejams plašā ģeogrāfiskā tvērumā, kā arī konkurences spiediens no ārzemju pakalpojumu sniedzējiem ir vērtējams kā būtisks, KP ieskatā, apvienošanās rezultātā netiks samazināta konkurence mākoņa pakalpojuma sniegšanas tirgū.

Web hostinga pakalpojumi

139 Ziņojumā norādīts, ka web hostinga pakalpojumi, visticamāk, var tikt definēti kā IT ārpakalpojumu segments. Tomēr arī tad, ja web hostinga pakalpojumi tiktu definēti kā atsevišķs (preces) ietekmētais tirgus, apvienošanās neietekmētu konkurenci šajā tirgū, jo šī pakalpojuma sniegšanas ģeogrāfiskās robežas ir ļoti plašas (visticamāk – globālas), savukārt apvienošanās dalībnieku tirgus daļas globālajā tirgū – niecīgas. Papildus, (*).

IT drošības pakalpojumi

140 (*)

141 (*)

142 Iesniedzējs norāda, ka Tet un Telia apvienošanās nevar ietekmēt IT drošības pakalpojumu tirgu, jo apvienošanās dalībniekiem ne kopā, ne atsevišķi nav jebkāda unikāla vai pašu izveidota produkta. Pakalpojumu tirgus nav lokalizējams Latvijā, jo nepieciešamie risinājumi tiek piedāvāti no globāliem ražotājiem un pakalpojumu sniedzējiem.

Mediju risinājumu pakalpojums

143 (*) Līdz ar to mediju risinājumu pakalpojumu tirgus ir vertikāli saistītais tirgus. Vertikālā tirgus gadījumā, atbilstoši Pamatnostādnēm par nehorizontālo apvienošanos43 tiek vērtēta vertikāli saistītā tirgus dalībnieka spēja un stimuls norobežot no izejmateriāliem (pakalpojuma).

144 No ziņojumā norādītajiem datiem var secināt, ka (*). Līdz ar to var secināt, ka apvienošanās neietekmēs ar mediju risinājumu pakalpojumu saistīto vertikālo tirgu.

145 Ņemot vērā Ziņojumā ietverto un papildus iegūto informāciju, KP secina, ka apvienošanās rezultātā nerodas un nenostiprinās dominējošais stāvoklis un netiek būtiski samazināta konkurence nevienā no ietekmētajiem tirgiem.

146 Ņemot vērā minēto un pamatojoties uz Konkurences likuma 8. panta pirmās daļas 5. punktu, 15. panta pirmās daļas 3. punktu un 16. panta otro un ceturto daļu, Konkurences padome

nolēma:

atļaut apvienošanos, SIA "Tet" iegūstot vienpersonisku izšķirošu ietekmi pār SIA "Telia Latvija".

Saskaņā ar Konkurences likuma 8. panta otro daļu, Konkurences padomes lēmumu var pārsūdzēt Administratīvajā apgabaltiesā viena mēneša laikā no lēmuma spēkā stāšanās dienas.

(*) – Ierobežotas pieejamības informācija

1 KP 29.03.2018. lēmums Nr.5 lietā Nr. KL\5-4\17\16 Par SIA "Bite Latvija" un SIA "Stream Networks" un SIA "LATNET SERVISS" apvienošanos, 37. p., pieejams https://lemumi.kp.gov.lv/files/lemumu_pielikumi/4iHNNsQlLL.pdf

2 EK 26.07.2021. lēmums M.10070 EUROFIBER / PROXIMUS / JV, 68. p., pieejams https://ec.europa.eu/competition/mergers/cases1/202142/M_10070_7964717_255_3.pdf

3 EK 07.10.2016. lēmums M.8131 – TELE2SVERIGE/TDC SVERIGE, 39.p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m8131_399_3.pdf

4 KP 29.03.2018. lēmums Nr. 5 lietā Nr. KL\5-4\17\16 Par SIA "Bite Latvija" un SIA "Stream Networks" un SIA "LATNET SERVISS" apvienošanos, 33.–34. p.

5 EK 19.11.2020. lēmums M.9871 TELEFONICA /LIBERTY GLOBAL / JV, 48. p., pieejams https://ec.europa.eu/competition/mergers/cases1/202115/m9871_543_3.pdf, EK 26.07.202. lēmums M.10070 EUROFIBER / PROXIMUS / JV, 65. p., pieejams https://ec.europa.eu/competition/mergers/cases1/202142/M_10070_7964717_255_3.pdf

6 EK 19.11.2020. lēmums M.9871 – TELEFONICA /LIBERTY GLOBAL / JV, 52.p.

7 KP 29.03.2018. lēmums Nr.5 lietā Nr. KL\5-4\17\16 Par SIA "Bite Latvija" un SIA "Stream Networks" un SIA "LATNET SERVISS" apvienošanos, 41. p.

8 EK 19.11.2020. lēmums M.9871 TELEFONICA /LIBERTY GLOBAL / JV, 60. p.

9 Pieejams https://www.sprk.gov.lv/sites/default/files/editor/ESPD/Faili/Tirgus_zinojumi/Tirgus_Nr4_Zinojums_2019_decembris.pdf

10 EK 09.10.2014. Ieteikums par konkrētajiem produktu un pakalpojumu tirgiem elektronisko sakaru nozarē, kuros var būt nepieciešams ex ante regulējums saskaņā ar Direktīvu 2002/21/EK par kopējiem reglamentējošiem noteikumiem attiecībā uz elektronisko komunikāciju tīkliem un pakalpojumiem Pieejams https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:32014H0710&from=EN

11 EK 17.12.2007. Ieteikums par attiecīgajiem produktu un pakalpojumu tirgiem elektronisko sakaru nozarē, kuros var būt nepieciešams ex ante regulējums saskaņā ar Direktīvu 2002/21/EK par kopējiem reglamentējošiem noteikumiem attiecībā uz elektronisko komunikāciju tīkliem un pakalpojumiem, Pieejams https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:32007H0879&from=EN

12 Tirgus Nr. 4 analīze, 44. lpp.

13 KP 29.03.2018. lēmums Nr. 5 lietā Nr. KL\5-4\17\16 Par SIA "Bite Latvija" un SIA "Stream Networks" un SIA "LATNET SERVISS" apvienošanos, 49. p.

14 EK 24.03.2021. lēmums M.10087 PROXIMUS/ NEKXUS INFRASTRUCTURE/ JV, 41. p., pieejams https://ec.europa.eu/competition/mergers/cases1/202123/m10087_274_3.pdf

15 EK 03.08.2016. lēmumu M.7978 VODAFONE/LIBERTY GLOBAL/DUTCH JV, 248. p. pieejams http://ec.europa.eu/competition/mergers/cases/decisions/m7978_1870_3.pdf

16 Pieejams: https://www.sprk.gov.lv/sites/default/files/editor/ESPD/Faili/Tirgus_zinojumi/Tirgus_Nr3unNr5_Zinojums_2016decembris.pdf (23. lp.)

17 KP 08.04.2013. lēmums Nr. 15 "Par BALTCOM grupas un IZZI grupas apvienošanos", 4.4. punkts, pieejams http://www.kp.gov.lv/files/pdf/Ijlpf4OcqQ.pdf.

18 EK 04.02.2016. lēmums M.7637 LIBERTY GLOBAL/BASE BELGIUM, 69. punkts, pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m7637_1290_3.pdf

19 EK 10.10.2014. lēmums M.7000 LIBERTY GLOBAL/ZIGGO, pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m7000_4325_3.pdf ; EK 03.08.2016. lēmums M.7978 VODAFONE / LIBERTY GLOBAL /DUTCH JV, 24., 25. p.; EK 26.07.2021. lēmums M.10070 - EUROFIBER / PROXIMUS / JV, 57. p

20 KP 29.03.2018. lēmums Nr. 5 lietā Nr. KL\5-4\17\16 Par SIA "Bite Latvija" un SIA "Stream Networks" un SIA "LATNET SERVISS" apvienošanos, 31. p

21 EK 26.07.2021. lēmums M.10070 EUROFIBER / PROXIMUS / JV, 62., 63. p.

22 EK 21.12.2017. lēmums M.8180 VERIZON/YAHHO, 72. punkts, pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m8180_240_3.pdf, EK 15.12.2014. lēmums M.7458 IBM/INF BUSINESS OF DEUTSCHE LUFTHANSA, 20. p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m7458_20141215_20310_4043465_EN.pdf, EK 19.06.2013. lēmums M.6921 IBM ITALIA/UBIS, 15. p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m6921_304_2.pdf

23 EK 21.12.2016 lēmums M.8274 CINVEN/PERMIRA/ALLEGRO/CENEO, 32. p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m8274_99_3.pdf

24 EK 11.10.2013 lēmums M.6967 BNP PARIBAS FORTIS/BELGACOM/BELGIAN MOBILE WALLET, 115.-119.p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m6967_20131011_20310_3325609_EN.pdf

25 EK 18.07.2019 lēmums M.8864 VODAFONE/CERTAIN LIBERTY GLOBAL ASSETS, 184. p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m8864_7363_3.pdf

26 EK 25.03.3011. lēmums M.6127 ATOS ORIGIN/SIEMENS IT SOLUTIONS & SERVICES, 14. p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m6127_292_2.pdf

27 CMA 05.08.20216. lēmums ME/6606-16 Locheed Martin Corporation by Leidos Holdings Inc, 34. p., pieejams https://assets.publishing.service.gov.uk/media/57a4989aed915d3cfd001d06/leidos-full-text-decision.pdf

28 EK 18.07.2019. lēmums M.8864 VODAFONE/CERTAIN LIBERTY GLOBAL ASSETS, 81. p., pieejams https://ec.europa.eu/competition/mergers/cases/decisions/m8864_7363_3.pdf

29 EK Pamatnostādnes par horizontālo apvienošanos novērtēšanu saskaņā ar Padomes regulu par uzņēmumu koncentrāciju kontroli, pieejamas https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:52004XC0205(02)&from=LV

30 Horizontālās pamatnostādnes, 22. rindkopa;

31 EK Pamatnostādnes par nehorizontālo apvienošanos novērtēšanu saskaņā ar Padomes Regulu par kontroli pār uzņēmumu koncentrāciju, pieejamas https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:52008XC1018(03)&from=LV

32 Nehorizontālās pamatnostādnes, 17.–19. rindkopa.

33 SPRK ziņojums "Elektronisko sakaru nozares rādītāji faktos un skaitļos 2020", pieejams https://infogram.com/es_nozares_raditaji_2020-1hd12yx3rpmqw6k?live

34 SPRK ziņojums "Elektronisko sakaru nozares rādītāji faktos un skaitļos 2020", 7. lpp., pieejams https://infogram.com/es_nozares_raditaji_2020-1hd12yx3rpmqw6k?live

35 The EU Merger Regulation: Substantive Issues, Fifth Edition, A. Lindsay, A. Berridge, Sweet & Maxwell, 2017., 229. lpp. (Skat. arī Vispārējās tiesas 03.04.2003. lēmums lietā T114/02 BaByliss, 320.-321. rindkopas).

36 Pieejams https://www.sprk.gov.lv/sites/default/files/editor/ESPD/Faili/Tirgus_zinojumi/Tirgus_Nr3a_3b_Zinojums_2018oktobris.pdf

37 Pieejams https://sprk.gov.lv/sites/default/files/cmaa_files/LemumsN207D19122019.pdf 30.p.

38 Tirgus Nr. 4 analīze, 44.-45. lpp.

39 Lindsay A., Berridge A., "The EU Merger Regulation: Substantive Issues. Fifth Edition", London: Sweet & Maxwell, 2017, 251. lpp.

40 Turpat 48. lpp.

41 Pieejams: https://sprk.gov.lv/content/komersantu-pakalpojumi-2

42 The EU Merger Regulation: Substantive Issues, Fifth Edition, A. Lindsay, A. Berridge, Sweet & Maxwell, 2017., 229. lpp. (Skat. arī Vispārējās tiesas 03.04.2003. lēmums lietā T114/02 BaByliss, 320.-321. rindkopas).

43 Pieejams https://eur-lex.europa.eu/legal-content/LV/TXT/PDF/?uri=CELEX:52008XC1018(03)&from=LV

Konkurences padomes priekšsēdētājs J. Gaiķis

Satversmes tiesas spriedums

Par Krimināllikuma 70.11 panta ceturtās daļas un Kriminālprocesa likuma 358. panta pirmās daļas atbilstību Latvijas Republikas Satversmes 91. panta pirmajam teikumam un 105. pantam

Aizkraukles novada domes saistošie noteikumi Nr. 2022/10

Grozījums Aizkraukles novada domes 2021. gada 21. oktobra saistošajos noteikumos Nr. 2021/15 "Par Aizkraukles novada pašvaldības atbalstu audžuģimenēm"