Valsts ieņēmumu dienesta

rīkojums Nr.1372

Rīgā 2004.gada 25.augustā

Par kārtības,

kādā Valsts ieņēmumu dienesta muitas iestādēs tiek izskatīti

valsts organizāciju, labdarības vai filantropisko organizāciju

iesniegumi atbrīvojumiem no ievedmuitas nodokļa,

apstiprināšanu

1. Lai nodrošinātu Padomes

1983.gada 28.marta regulas (EEK) Nr.918/83, kas izveido Kopienas

sistēmu atbrīvojumiem no muitas nodokļiem, XVI sadaļas “Preces

labdarības vai filantropiskām organizācijām; neredzīgajiem un

citiem invalīdiem paredzētie priekšmeti” A. Vispārējiem mērķiem

65., 66., 67., 68. un 69.panta atbrīvojumu sistēmu pareizu

piemērošanu, apstiprinu “Kārtību, kādā Valsts ieņēmumu dienesta

muitas iestādēs tiek izskatīti valsts organizāciju, labdarības

vai filantropisko organizāciju iesniegumi atbrīvojumiem no

ievedmuitas nodokļa”.

2. Rīkojums stājas spēkā nākamajā dienā pēc tā publicēšanas

laikrakstā “Latvijas Vēstnesis”.

Valsts ieņēmumu dienesta

ģenerāldirektors Dz.Jakāns

Kārtība, kādā

Valsts ieņēmumu dienesta muitas iestādēs tiek izskatīti valsts

organizāciju, labdarības vai filantropisko organizāciju

iesniegumi atbrīvojumiem no ievedmuitas nodokļa

1. Kārtība izstrādāta saskaņā ar

Padomes 1983.gada 28.marta regulas (EEK) Nr.918/83, kas izveido

Kopienas sistēmu atbrīvojumiem no muitas nodokļiem, (turpmāk –

Padomes regula Nr.918/83) XVI sadaļas “Preces labdarības vai

filantropiskām organizācijām; neredzīgajiem un citiem invalīdiem

paredzētie priekšmeti” A. Vispārējiem mērķiem 65., 66., 67., 68.

un 69.pantu.

2. Kārtība nosaka valsts organizāciju, labdarības vai

filantropisko organizāciju (turpmāk – organizācijas) iesniegumu

izskatīšanu un atbrīvojumu no ievedmuitas nodokļa piešķiršanu

Valsts ieņēmumu dienesta (turpmāk – VID) muitas iestādēs.

3. No ievedmuitas nodokļa tiek atbrīvotas preces saskaņā ar

Padomes regulas Nr.918/83 65.panta nosacījumiem, ko

organizācijas, kuru darbības reglamentējošos dokumentos –

statūtos, nolikumos ir norādīts darbības mērķis – bezatlīdzības

palīdzības sniegšana noteiktām personu grupām vai organizācijām,

vai pašvaldības pārvaldes institūcijām (pilsētu, novadu, pagastu

pašvaldību un rajonu pašvaldību) struktūras plānā ir sociālās

palīdzības nodaļas vai dienesti.

4. Organizāciju iesniegumus par atbrīvojumu piešķiršanu no

ievedmuitas nodokļa izskata un lēmumu pieņem tā VID reģionālās

iestādes Muitas pārvalde vai VID Rīgas muitas reģionālā iestāde

(turpmāk – uzraudzības muitas iestāde), kurā VID reģionālajā

iestādē kravas saņēmējs ir reģistrēts.

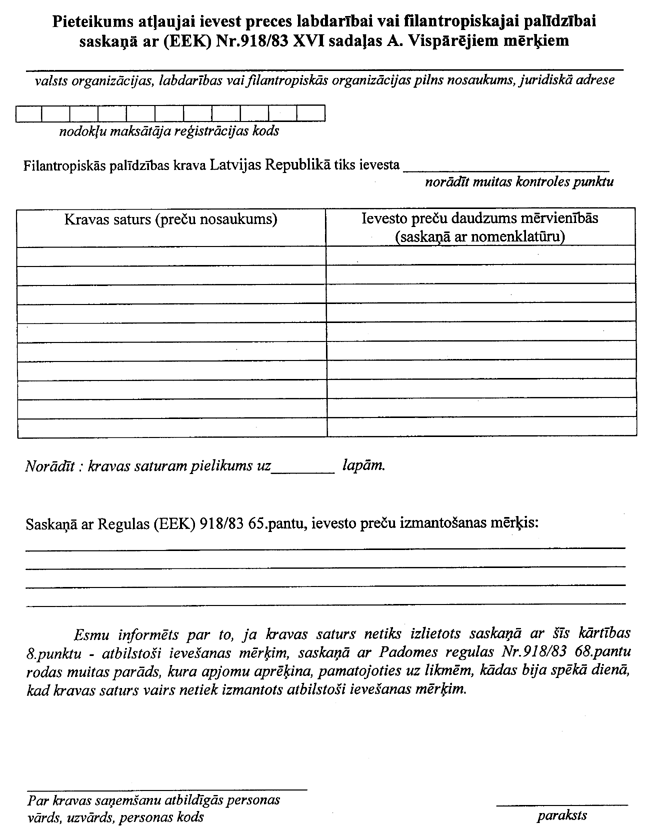

5. Lai atbrīvotu no ievedmuitas nodokļa, atbildīgā persona

aizpilda pieteikumu pēc 1.pielikumā dotā parauga un iesniedz

uzraudzības muitas iestādē kopā ar šādiem dokumentiem:

5.1. organizācijas reģistrācijas apliecības kopiju;

5.2. organizācijas statūtu (nolikuma vai satversmes) notariāli

apstiprinātu kopiju;

5.3 vai pašvaldības pārvaldes institūciju struktūras plāna

apstiprinātu kopiju, kurā ir norādītas sociālās palīdzības

nodaļas vai dienesti;

5.4. notariāli apstiprinātu nodokļu maksātāja reģistrācijas

apliecības kopiju;

5.5. par kravas saņemšanu atbildīgās personas datus (vārds,

uzvārds, personas kods).

6. Organizācijas, kuras kalendārā gada laikā saņēmušas

atbrīvojumu no ievedmuitas nodokļa, šīs kārtības 5.1., 5.2., 5.3.

un 5.4.apakšpunktā noteiktos dokumentus atkārtoti

neiesniedz.

7. Saņemot organizācijas iesniegumu, uzraudzības muitas iestāde

pārbauda tās rīcībā esošo informāciju par organizācijas

iepriekšējā kalendāra gadā saņemtajiem humānās palīdzības

sūtījumiem vai precēm, kurām piemērots atbrīvojums, ja attiecīgās

kravas ievestas pēc iepriekš spēkā esošo normatīvo aktu

normām.

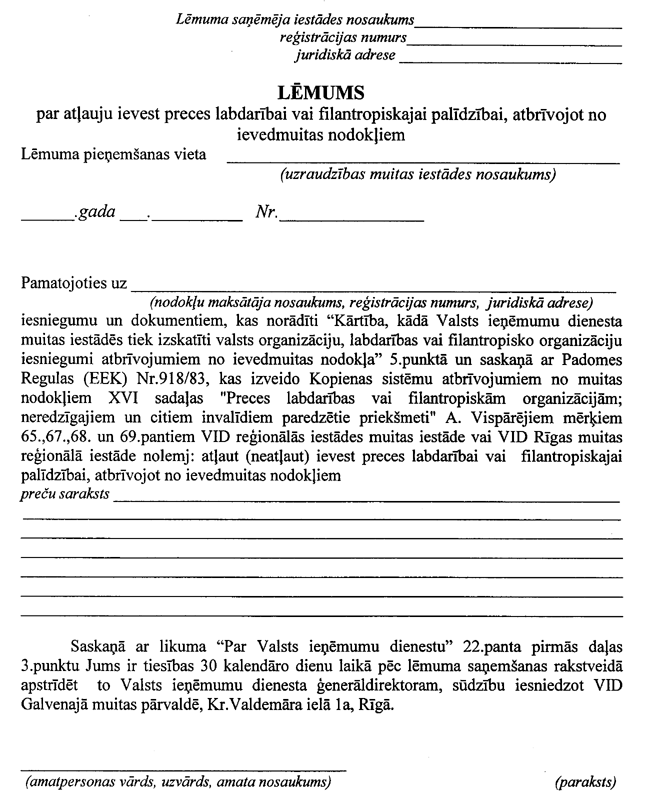

8. Uzraudzības muitas iestāde pieņem rakstveida lēmumu

(2.pielikums) par atbrīvojumu piešķiršanu, ņemot vērā šādus

apsvērumus:

8.1. precēm piemēro atbrīvojumu no ievedmuitas nodokļa saskaņā ar

Padomes regulas Nr.918/83 XVI sadaļā “Preces labdarības vai

filantropiskām organizācijām; neredzīgajiem un citiem invalīdiem

paredzētie priekšmeti” A. Vispārējiem mērķiem;

8.2. organizācijas darbības reglamentējošos dokumentos –

statūtos, nolikumos vai struktūras plānā (pašvaldības pārvaldes

institūcijās – sociālās palīdzības nodaļas vai dienesti) ir

norādīts darbības mērķis – bezatlīdzības palīdzības sniegšana

noteiktām personu grupām vai organizācijām.

9. Lēmumu par atbrīvojumu piešķiršanu vai lēmumu par atteikumu

piešķirt atbrīvojumus no ievedmuitas nodokļa uzraudzības muitas

iestāde pieņem 15 dienu laikā pēc visu šīs kārtības 5.punktā

noteikto dokumentu saņemšanas. Lēmums tiek sastādīts divos

eksemplāros, norādot kārtas numuru, viens eksemplārs paliek

lēmuma izdevēja uzraudzības muitas iestādē, otrs tiek pievienots

muitas deklarācijai (lēmuma kārtas numuru uzrāda muitas

deklarācijā un uz pieteikuma veidlapas). Pieteikumu un lēmumu

reģistrēšana uzraudzības muitas iestādē notiek saskaņā ar iekšējo

dokumentu apriti, ko nosaka katra VID reģionālās iestādes Muitas

pārvalde atbilstoši Lietvedības kārtošanas instrukcijai.

10. Uzraudzības muitas iestāde lēmumā par atbrīvojumu piešķiršanu

no ievedmuitas nodokļa uzrāda muitas kontroles punktu, caur kuru

krava tiks ievesta Latvijas Republikā.

11. Lai nodrošinātu kontroli precēm, kas ievestas saskaņā ar šo

kārtību, un lai uzraudzītu preču izmantošanu atbilstoši ievešanas

mērķim, piemēro muitas procedūru – izlaišana brīvam apgrozījumam

ar papildprocedūras kodu 012 (preces labdarībai vai

filantropiskajām organizācijām – vispārējiem mērķiem) un

deklarāciju nosūta uz muitas informatīvās sistēmas ASYCUDA

zilo atlases ceļu.

12. Ja kravas saturs netiek izlietots atbilstoši ievešanas

mērķim, saskaņā ar Padomes regulas Nr.918/83 68.pantu rodas

muitas parāds, kura apjomu aprēķina, pamatojoties uz likmēm,

kādas bija spēkā dienā, kad kravas saturs vairs netiek izmantots

atbilstoši ievešanas mērķim.

13. Uzraudzības muitas iestāde atbrīvojumus neizsniedz nākamajai

kravai vai atsauc, ja:

13.1. no kompetentām iestādēm saņemts atzinums par normatīvo aktu

pārkāpumiem;

13.2. preces, kas ievestas saskaņā ar šo kārtību, netiek

izmantotas saskaņā ar Padomes regulas Nr.918/83 65.panta

nosacījumiem;

13.3. saņemts motivēts valsts vai paš-valdības pārvaldes

institūcijas lūgums atsaukt atbrīvojumu.

14. Ja iestādes vai organizācijas nepilda nosacījumus, kuri dod

tiesības uz atbrīvojumu vai gada laikā atkārtoti ir pieļāvusi

pārkāpumus, kas minēti šīs kārtības 13.punktā, uzraudzības muitas

iestāde 12 mēnešus no brīža, kad tiek dzēsts muitas parāds,

neizsniedz atļauju ievest preces labdarībai vai filantropiskajai

palīdzībai, atbrīvojot no ievedmuitas nodokļiem.

1.pielikums

2.pielikums