Ministru kabineta noteikumi

Nr.555

Rīgā 2004.gada 29.jūnijā (prot.

Nr.39, 27.§)

Dabas resursu nodokļa

aprēķināšanas un maksāšanas kārtība

Izdoti saskaņā

ar likuma “Par dabas resursu nodokli” 6.pantu, 8.panta pirmo

daļu, 9.panta piekto daļu, 10.panta pirmo daļu, 16.panta otro

daļu, 17.panta pirmo daļu, 18.panta otrās daļas 1. un 4.punktu,

18.panta trešo daļu, 19.panta otro daļu, 1.pielikuma 2., 6. un

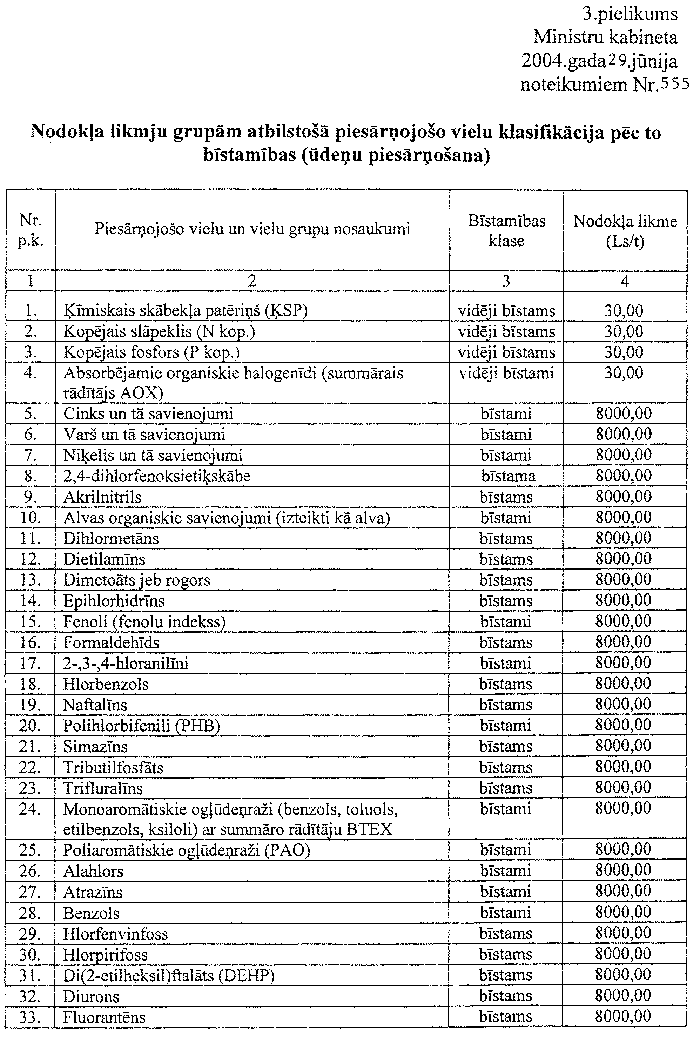

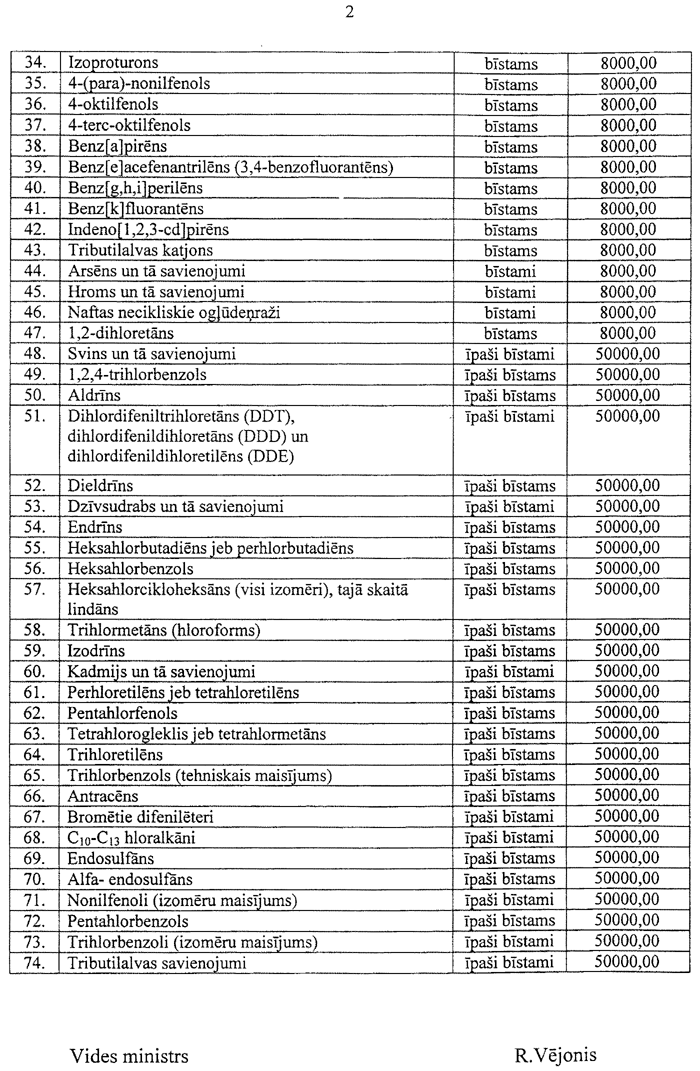

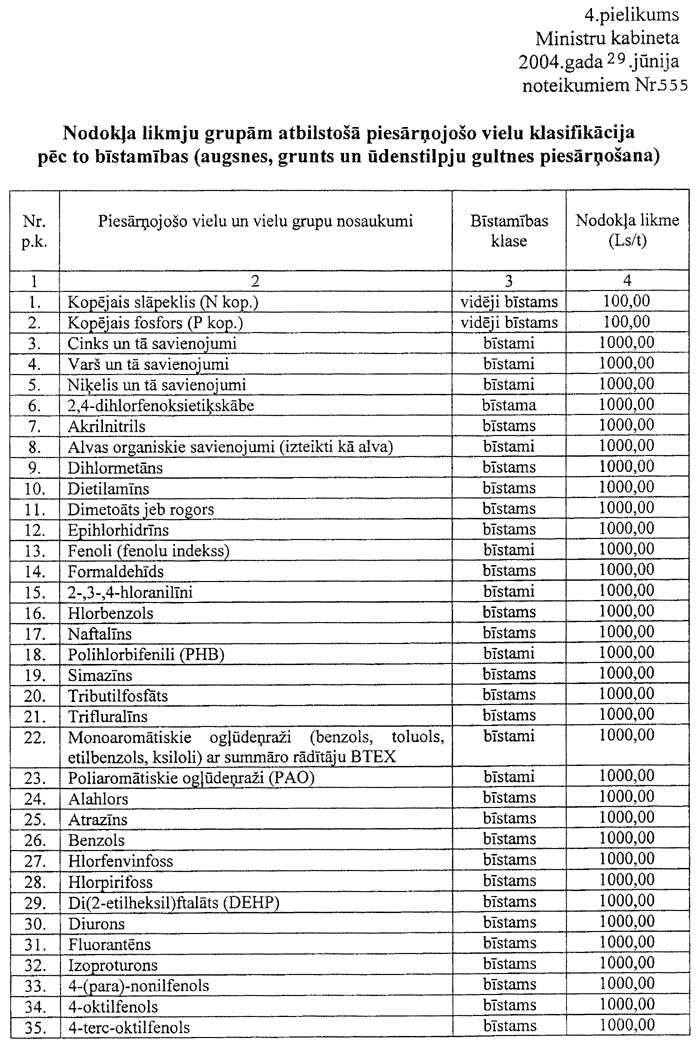

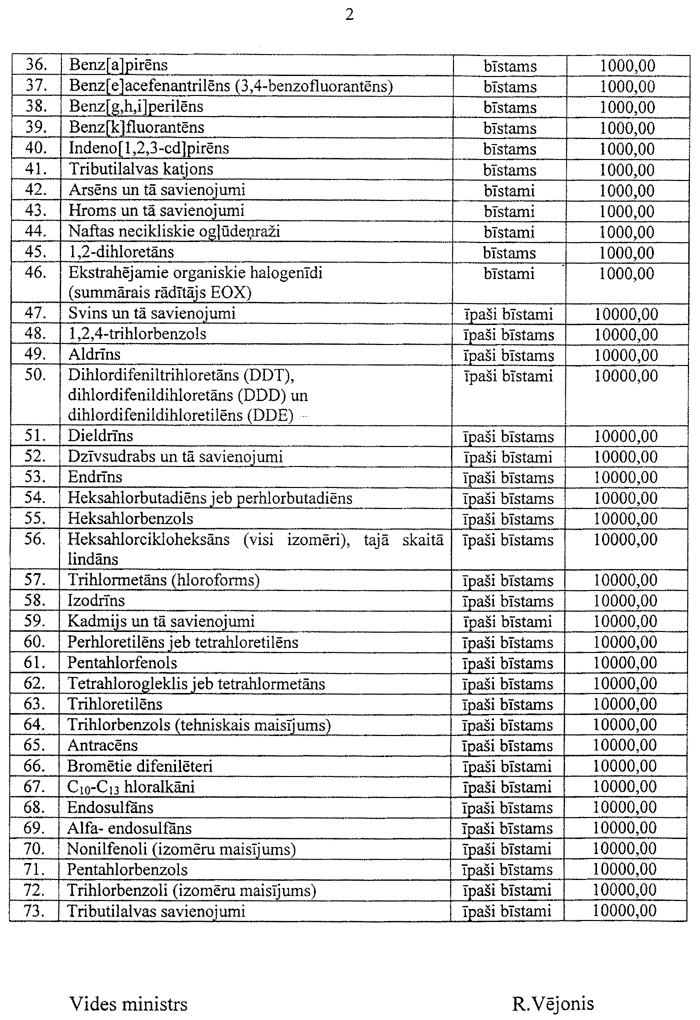

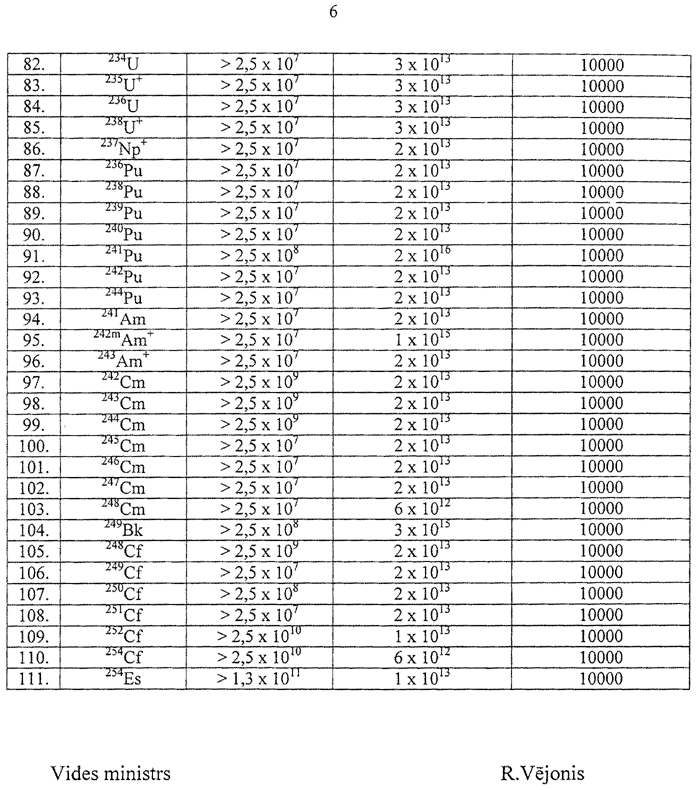

7.punktu un 7.pielikuma 4.punktu

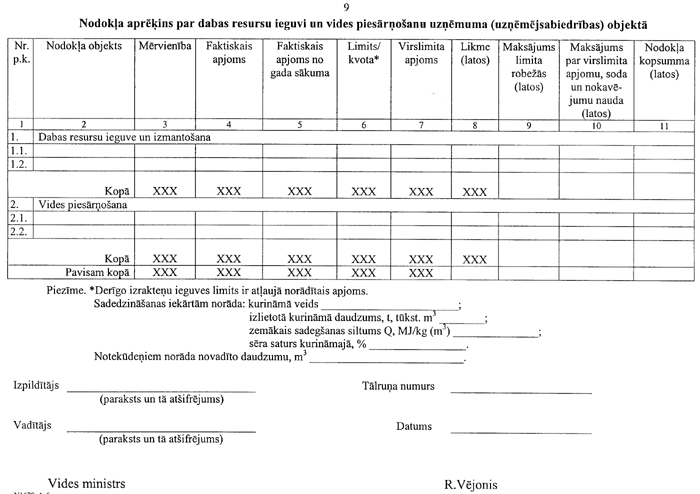

I. Vispārīgie

jautājumi

1. Noteikumi nosaka:

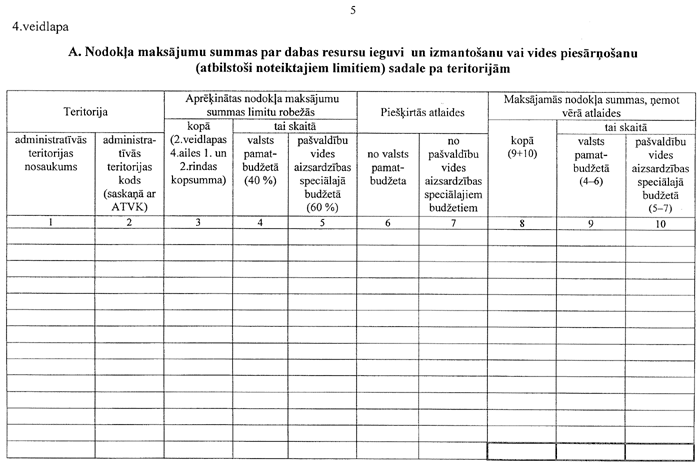

1.1. dabas resursu lietošanas,

zemes dzīļu derīgo īpašību izmantošanas, vides piesārņojuma un

videi kaitīgu preču, preču iepakojuma, vienreiz lietojamo galda

trauku un piederumu, radioaktīvo vielu un transportlīdzekļu

uzskaites, dabas resursu nodokļa (turpmāk — nodoklis)

aprēķināšanas un maksāšanas kārtību;

1.2. kārtību, kādā piemērojamas

papildlikmes par Iepakojuma likumā noteikto izlietotā iepakojuma

reģenerācijas normu neievērošanu;

1.3. kārtību, kādā aprēķināms

nodoklis par iekārtas emitēto siltumnīcefekta gāzu apjomu, kas

nav ietverts nodoto siltumnīcefekta gāzu emisijas kvotu

daudzumā;

1.4. piesārņojuma veida un apjoma

deklarācijas veidlapas paraugu, aizpildīšanas un iesniegšanas

kārtību C kategorijas piesārņojošām darbībām;

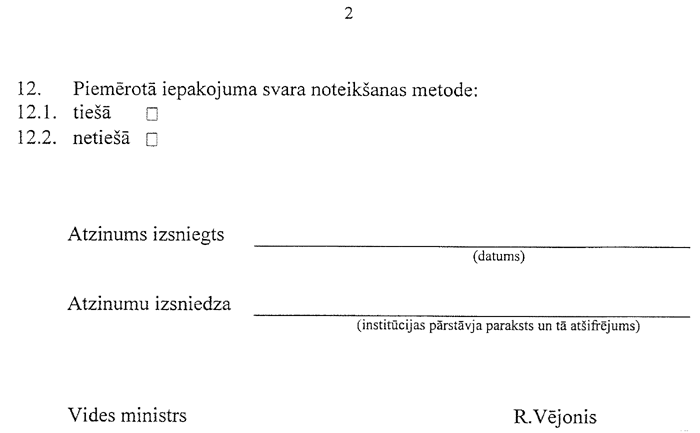

1.5. iepakojuma materiāla veidu un

svaru apliecinošu uzskaites dokumentu veidus, kā arī šajos

dokumentos iekļaujamo informāciju;

1.6. institūciju, kura var

izsniegt iepakojuma materiāla veidu un svaru apliecinošu

dokumentu gadījumos, ja nodokļa maksātājs pats nevar nodrošināt

iepakojuma materiāla veida un svara pamatošanu ar uzskaites

dokumentiem;

1.7. iepakojuma materiāla veida un

svara noteikšanas metodes gadījumos, ja maksātāja rīcībā nav

nepieciešamo iepakojuma materiāla veidu un svaru apliecinošo

dokumentu;

1.8. kārtību, kādā nodokļa atlaidi

var saņemt nodokļa maksātājs, kuram nav nodokļu parādu un kas

finansē projektus, kuru mērķis ir, veicot tehnoloģiskus

uzlabojumus vai vides aizsardzības pasākumus, samazināt vides

piesārņošanu vai dabas resursu patēriņu;

1.9. kārtību, kādā samaksātais

nodoklis par videi kaitīgām precēm atmaksājams subsīdiju veidā no

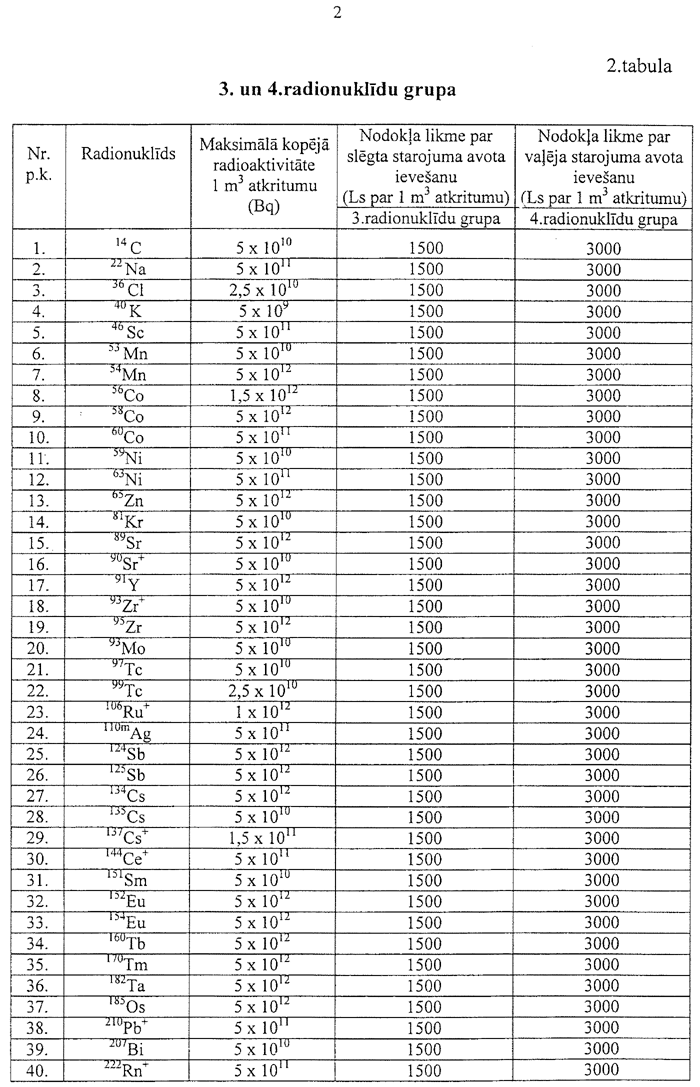

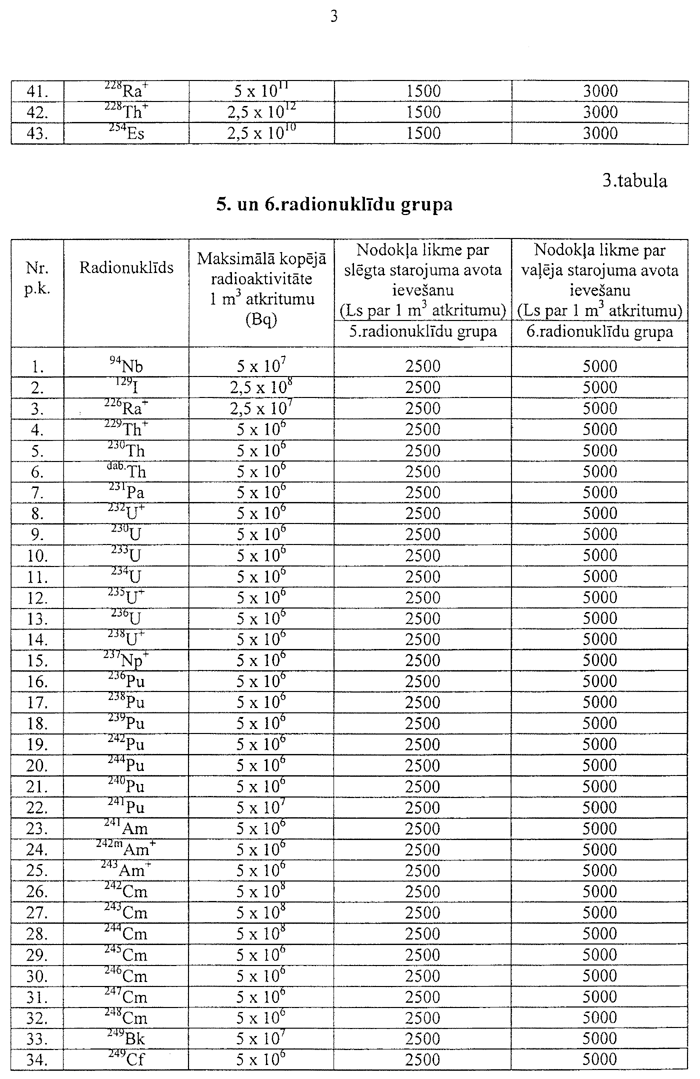

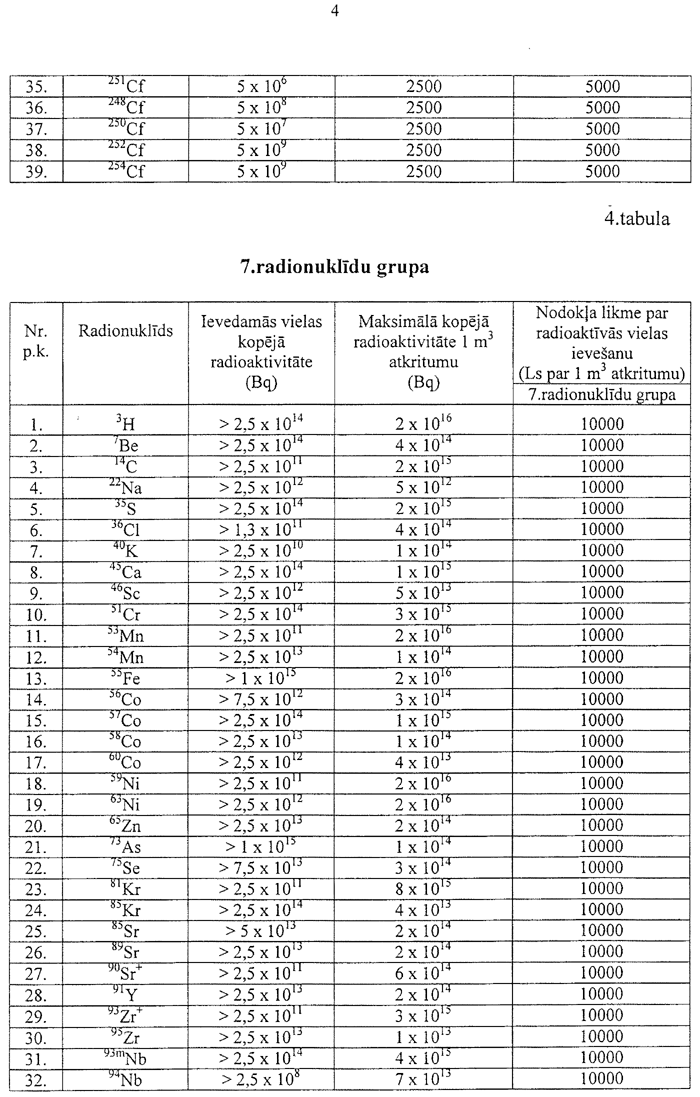

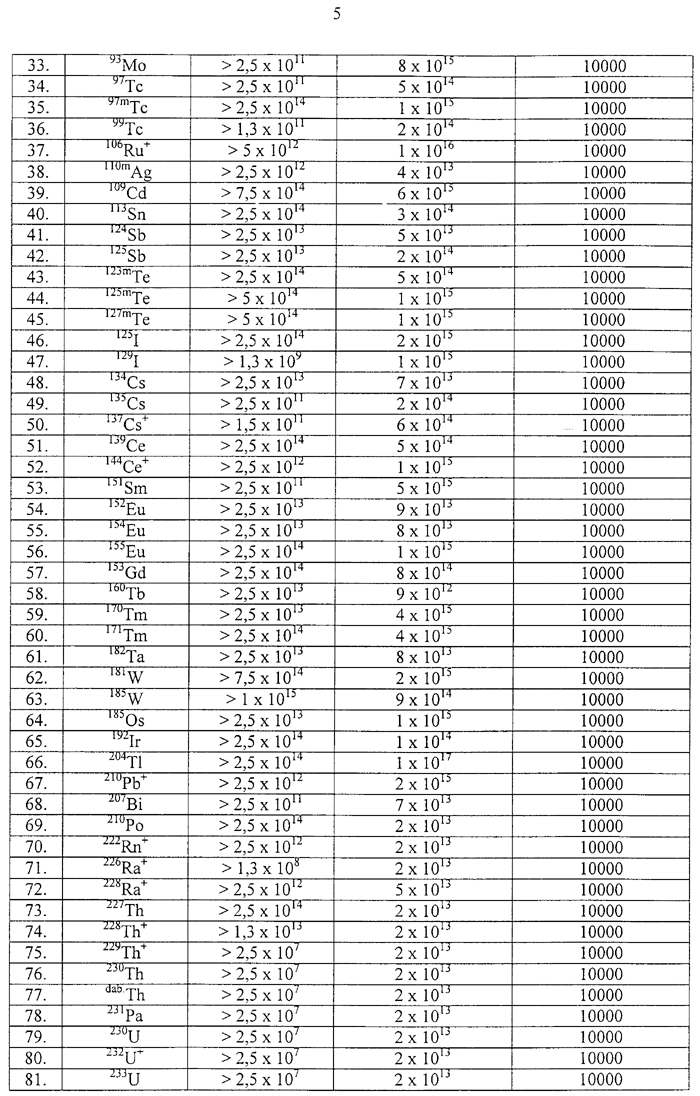

likumā par valsts budžetu kārtējam gadam budžeta programmai

“Latvijas vides aizsardzības fonds” paredzētās dotācijas

juridiskajām personām, kuras atbilstoši normatīvajos aktos

noteiktajām tehnoloģiskajām un vides aizsardzības prasībām veic

videi kaitīgo preču atkritumu pārstrādi vai reģenerāciju vai

izved videi kaitīgo preču atkritumus reģenerācijai vai pārstrādei

ārpus Latvijas teritorijas, kā arī mērķprogrammu īstenošanai;

1.10. konkrēto dabas resursu,

piesārņojošo vielu, preču un produktu un radioaktīvo vielu

klasifikāciju un atbilstību nodokļa likmju grupām;

1.11. to konkrēto videi kaitīgo

preču un produktu klasifikāciju un tehniskos raksturojumus, par

kuriem jāmaksā nodoklis;

1.12. pieļaujamās svara noviržu

normas iepakojumam;

1.13. kārtību, kādā maksājams

nodoklis par nelietderīgiem zudumiem, kas radušies ieguves

procesā, par zudumiem, kas saistīti ar izrakteņa kondīcijas

bojājumiem, un par iegūtajiem izrakteņu apjomiem, kas neatbilst

izpētes atzinumā norādītajam izrakteņa veidam un kondīcijai;

1.14. kārtību, kādā piemērojama

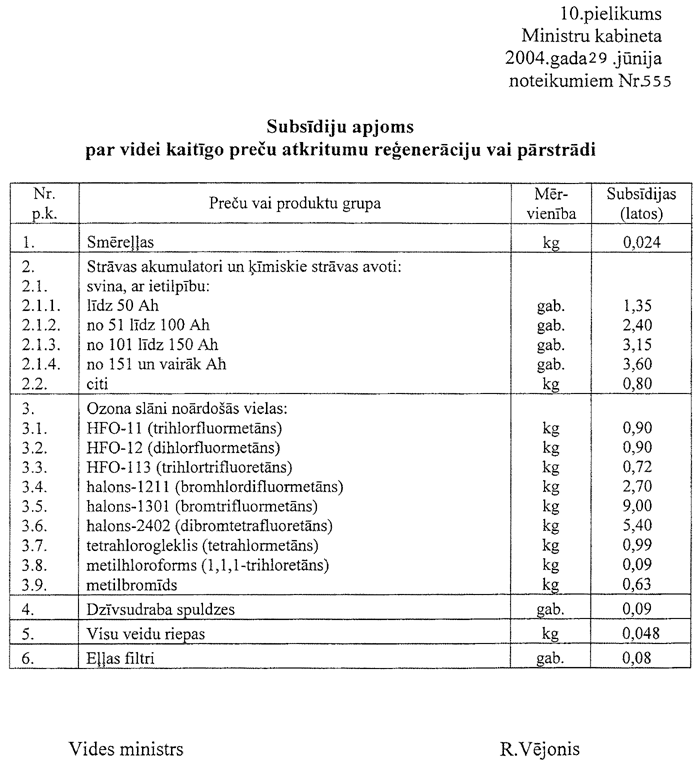

nodokļa likme par parka vīngliemežu (Helix pomatia L.)

vākšanu;

1.15. kārtību, kādā piemērojama

nodokļa likme par ģeoloģiskajās struktūrās kārtējā taksācijas

periodā iesūknēto dabasgāzi;

1.16. nodokļa ieņēmumu izmantošanu

atbilstoši likuma “Par dabas resursu nodokli” (turpmāk — likums)

7.pielikumā noteiktajiem ieņēmumu izlietojuma normatīviem.

2. Nodokļa maksātāja pienākums ir

nodrošināt uzskaiti par dabas resursu ieguves un izmantošanas

veidu un apjomu, par vidē novadītā piesārņojuma veidu un apjomu,

par taksācijas periodā zemes dzīlēs iesūknēto dabasgāzes apjomu,

par iepakojuma materiāla veidu un svaru, par vienreiz lietojamiem

galda traukiem un piederumiem, par videi kaitīgām precēm un par

radioaktīvajām vielām.

3. Nodokli par dabas resursu

ieguvi un izmantošanu limitos noteiktajos apjomos, par vides

piesārņojumu limitos noteiktajos apjomos, par zemes dzīļu derīgo

īpašību izmantošanu, iesūknējot ģeoloģiskajās struktūrās

dabasgāzi, par videi kaitīgu preču un preču iepakojumā

realizāciju vai izmantošanu savas saimnieciskās darbības

nodrošināšanai, par vienreiz lietojamo galda trauku un piederumu

realizāciju mazumtirdzniecībā un sabiedriskajā ēdināšanā, par

radioaktīvo vielu izmantošanu un par transportlīdzekļu

pirmreizējo reģistrāciju nodokļa maksātājs iekļauj

uzņēmējdarbības izmaksās. Nodokļa maksātājs virslimita nodokļa

maksājumus, kā arī visas likuma 19. un 20.pantā minētās soda

naudas un nokavējuma naudas nedrīkst iekļaut saimnieciskās

darbības izmaksās.

II. Nodokļa

aprēķināšanas kārtība

par dabas

resursu ieguvi un lietošanu un par piesārņojošajām vielām

4. Limitus dabas resursu ieguvei

un izmantošanai un piesārņojošo vielu novadīšanai vidē nosaka

vides normatīvajos aktos minētajās atļaujās un speciālajās

atļaujās (licencēs) katram dabas resursu un piesārņojuma veidam

atsevišķi.

5. Atļaujas parka vīngliemežu

(Helix pomatia L.) vākšanai izsniedz Dabas aizsardzības

pārvalde, pamatojoties uz konkursa rezultātiem.

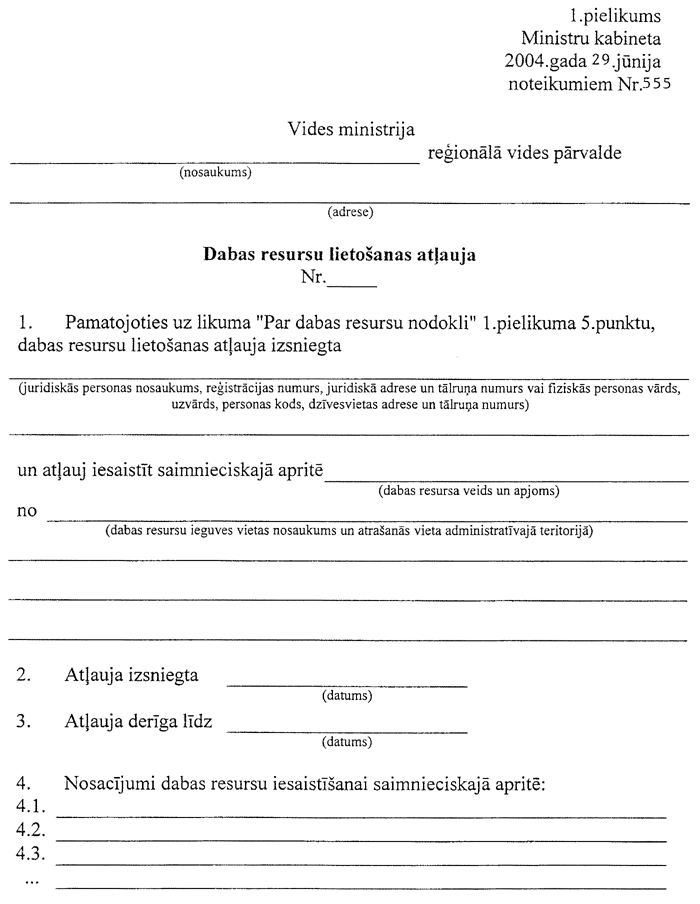

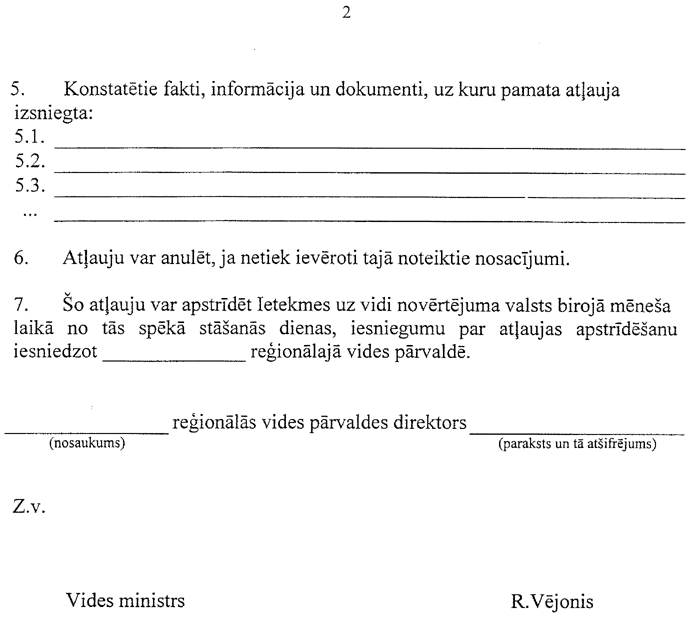

6. Dabas resursu lietošanas

atļauju (1.pielikums) izsniedz to dabas resursu realizēšanai, kas

iegūti likuma 1.pielikuma 5.punktā noteiktajās saimnieciskajās

darbībās. Dabas resursu lietošanas atļauju uz vienu gadu izsniedz

reģionālā vides pārvalde, kuras teritorijā ir iegūti dabas

resursi.

7. Lai saņemtu dabas resursu

lietošanas atļauju, nodokļa maksātājs iesniedz reģionālajā vides

pārvaldē šādus dokumentus:

7.1. iesniegumu, kurā ietverta

šāda informācija:

7.1.1. paredzētais realizējamo

dabas resursu veids (atbilstoši likuma 1.pielikuma

1.tabulai);

7.1.2. paredzētais realizējamo

dabas resursu apjoms;

7.1.3. dabas resursu atrašanās

vieta un saimnieciskā darbība, kurā ir iegūti dabas resursi

(atbilstoši likuma 1.pielikuma 5.punktam);

7.2. zemes īpašuma tiesības vai

lietošanas tiesības apliecinošus dokumentus, kas pamato tiesības

realizēt dabas resursus;

7.3. ģeoloģisko pārskatu, kurā

noteikts saimnieciskajā darbībā iesaistīto dabas resursu veids un

faktiskais apjoms;

7.4. Valsts ģeoloģijas dienesta

atzinumu par to, ka, veicot saimniecisko darbību, nav

nepieciešama zemes dzīļu izmantošanas atļauja (licence), ja no

viena objekta saimnieciskajā darbībā paredzēts iesaistīt dabas

resursus, kuru kopējais apjoms pārsniedz 1000 m3;

7.5. teritorijas karti (mērogā 1 :

10000 vai lielākā), kurā norādīta dabas resursu atrašanās

vieta.

8. Ja nav iesniegti visi šo

noteikumu 7.punktā minētie dokumenti, reģionālā vides pārvalde 14

dienu laikā pēc iesnieguma saņemšanas rakstiski informē

iesniedzēju par nepieciešamo papildu informāciju. Par iesnieguma

pieņemšanas dienu uzskatāma diena, kad nodokļa maksātājs ir

iesniedzis visus nepieciešamos dokumentus.

9. Par derīgā izrakteņa

nelietderīgiem zudumiem nodokli maksā pēc pamatlikmēm un

papildlikmēm kā par virslimita ieguvi. Nelietderīgie zudumi ir

derīgā izrakteņa zudumi, kas pārsniedz Vides ministrijas

akceptētā derīgā izrakteņa vai atradnes izstrādes projektā

paredzētos zudumus. Par iegūtajiem derīgā izrakteņa apjomiem, kas

neatbilst zemes dzīļu ieguves atļaujā (licencē) noteiktajam

derīgā izrakteņa veidam, nodokli maksā pēc pamatlikmēm un

papildlikmēm kā par dabas resursu ieguvi bez atļaujas.

10. Nodokļa maksātājs nodokli par

dabasgāzes iesūknēšanu ģeoloģiskajās struktūrās aprēķina par

taksācijas periodā faktisko iesūknēto dabasgāzes apjomu.

11. Nodokļa aprēķināšanai

lietojamā piesārņojošo vielu klasifikācija atbilstoši likuma 3.,

4., 5. un 6.pielikumā minētajām bīstamības klasēm noteikta šo

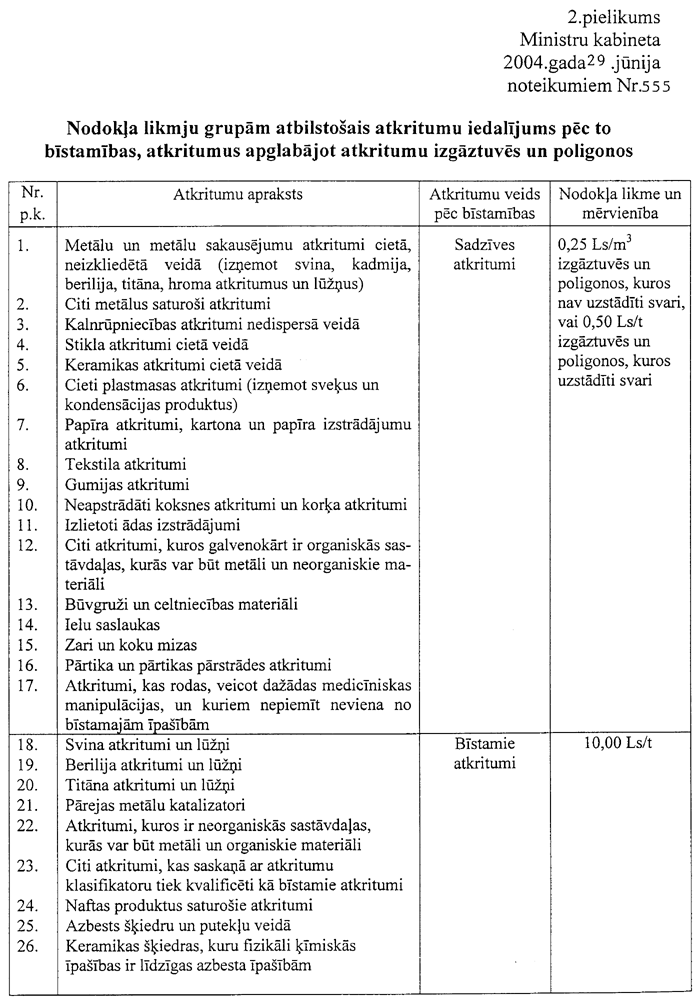

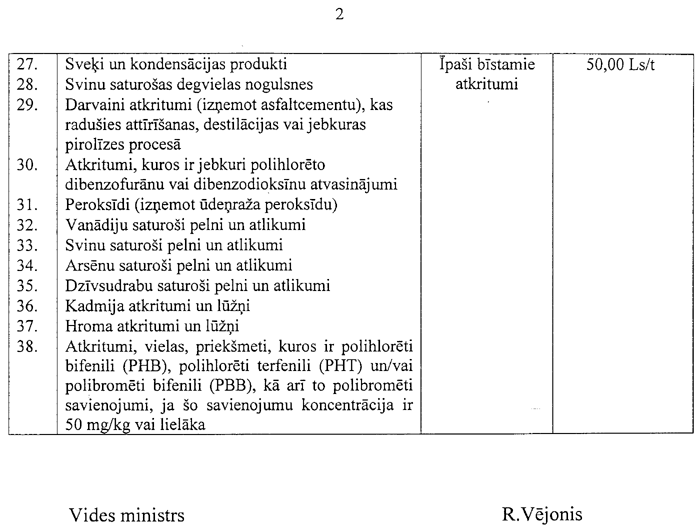

noteikumu 2., 3. un 4.pielikumā.

12. Nodokļa maksātājs nodokli

aprēķina par dabas resursu ieguves un izmantošanas un vides

piesārņojuma faktisko veidu un apjomu saskaņā ar nodokļa likmēm,

pamatojoties uz dabas resursu ieguves, izmantošanas un vides

piesārņojuma uzskaites vai analīžu datiem un attiecīgajā atļaujā

(licencē) noteiktajiem limitiem.

13. Nodokli aprēķina katram dabas

resursu vai vides piesārņojuma veidam atsevišķi. Nodokli par

virszemes un pazemes ūdens ieguvi, izņemot minerālūdens ieguvi,

maksā, ja ūdens ieguve pārsniedz 10 m3 diennaktī.

14. Nodokli par dabas resursu

ieguvi un izmantošanu un vides piesārņošanu limitos noteiktajos

apjomos nodokļa maksātājs aprēķina atbilstoši likuma pielikumos

noteiktajām pamatlikmēm.

15. Reģionālo vides pārvalžu un

Vides valsts inspekcijas amatpersonas kontrolē dabas resursu

ieguves un izmantošanas apjoma atbilstību atļaujā (licencē)

noteiktajiem apjomiem un vidē novadītā piesārņojuma veida un

apjoma atbilstību atļaujā noteiktajiem limitiem. Reģionālo vides

pārvalžu amatpersonas, saskaņojot pārskatu par aprēķināto dabas

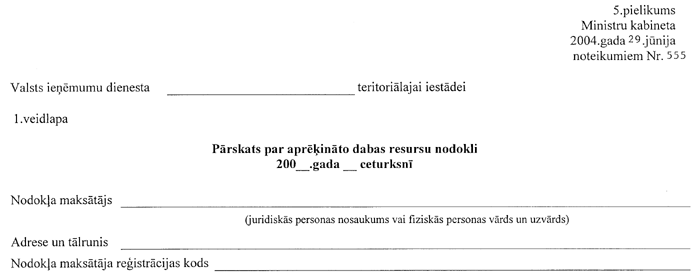

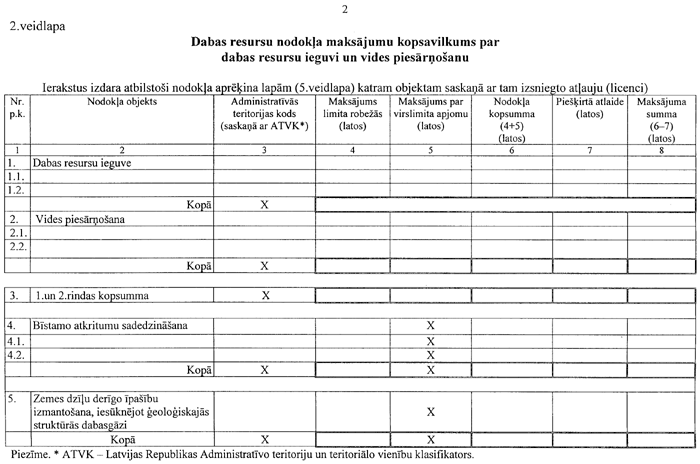

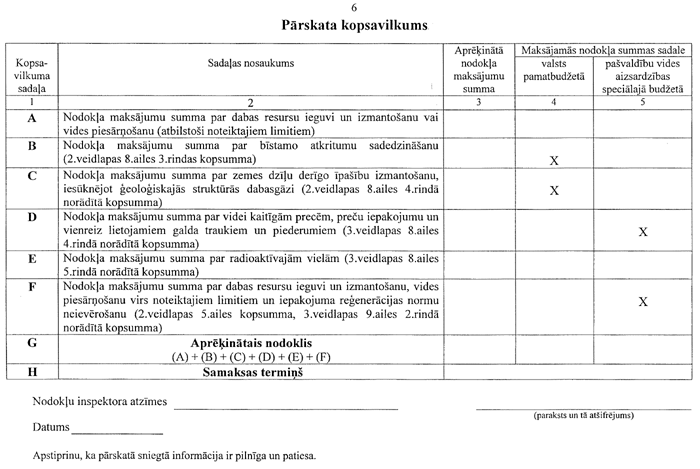

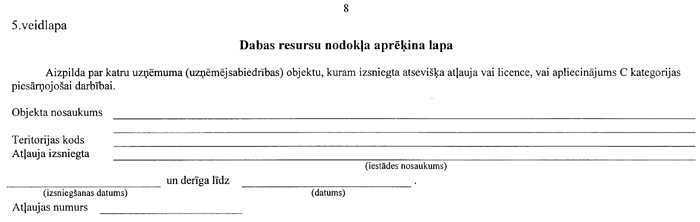

resursu nodokli (turpmāk — pārskats) (5.pielikums), pārbauda

nodokļa par dabas resursu ieguvi un izmantošanu un nodokļa par

vidē novadīto piesārņojumu aprēķinu pareizību.

16. Nodokli par dabas resursu

lietošanu virs limitos noteiktajiem apjomiem un virslimita

piesārņojumu aprēķina, summējot pamatlikmi un papildlikmi

trīskārtīgā pamatlikmes apmērā (kopā — četrkārtīgā pamatlikmes

apmērā). Dabas resursu virslimita lietošana vai virslimita

piesārņojums ir apjoms, kas pārsniedz izsniegtajā atļaujā

(licencē) noteikto limitu.

17. Ja atļaujā attiecīgajai

piesārņojošo vielu novadīšanai vidē nav norādīts limits, nodokli

par visu apjomu aprēķina pēc pamatlikmēm un pārskatā izdara

atzīmi “bez limita”. C kategorijas piesārņojošām darbībām nodokli

par visu apjomu aprēķina pēc pamatlikmēm un pārskatā izdara

atzīmi “bez limita”.

18. Nodokli par atkritumu

apglabāšanu izgāztuvēs un poligonos, kuros nav uzstādīti svari,

aprēķina, pamatojoties uz uzskaites datiem, par apglabāto

atkritumu tilpumu nesaspiestā veidā, ierēķinot speciālā

iepakojuma (arī konteineru), balastvielu, stabilizatoru un citu

piejaukumu apjomu (tilpumu).

19. Nodokļa maksātājs nodokļa

maksājumus par dabas resursu ieguvi un izmantošanu virs limitos

noteiktajiem apjomiem un virslimita piesārņojumu aprēķina, sākot

ar dienu, kad pārsniegts limits vai beidzies atļaujas (licences)

derīguma termiņš.

20. Komersanti, kuru darbībai ir

sezonas raksturs un kuri maksā nodokli par dabas resursu ieguvi

un izmantošanu un vidē novadīto piesārņojumu, pārskatu Valsts

ieņēmumu dienesta teritoriālajā iestādē iesniedz un nodokli maksā

atbilstoši ar Valsts ieņēmumu dienesta teritoriālo iestādi

saskaņotam maksājumu grafikam.

21. Nodokļa maksātāju sarakstu ar

saskaņoto aprēķināto nodokļa summu par kārtējo gadu reģionālās

vides pārvaldes līdz nākamā gada 20.martam iesniedz Valsts

ieņēmumu dienesta teritoriālajā iestādē. Valsts ieņēmumu dienesta

teritoriālās iestādes veic nodokļa samaksas kontroli un

piedziņu.

22. Likuma 4.pielikumā noteiktajām

oglekļa dioksīda (CO2) emisijām nenosaka limitus, un nodokli par

visu oglekļa dioksīda (CO2) emisijas apjomu aprēķina pēc

pamatlikmēm un pārskatā izdara atzīmi “bez limita”.

23. Oglekļa dioksīda (CO2) emisiju

apjomu no sadedzināšanas iekārtām aprēķina, ņemot vērā kurināmā

veidu, patērēto apjomu un emisijas faktoru.

24. Nodokli par iekārtas emitēto

siltumnīcefekta gāzu apjomu, kas nav ietverts nodotās

siltumnīcefekta gāzu emisijas kvotu daudzumā, aprēķina nodokļa

maksātājs pēc likuma 4.pielikumā noteiktajām pamatlikmēm.

Latvijas vides aģentūra informē Valsts ieņēmumu dienesta

teritoriālās iestādes par nodokļa maksātājiem, kuriem jāmaksā

nodoklis par iekārtas emitēto siltumnīcefekta gāzu apjomu, kas

nav ietverts nodotās siltumnīcefekta gāzu emisijas kvotu

daudzumā.

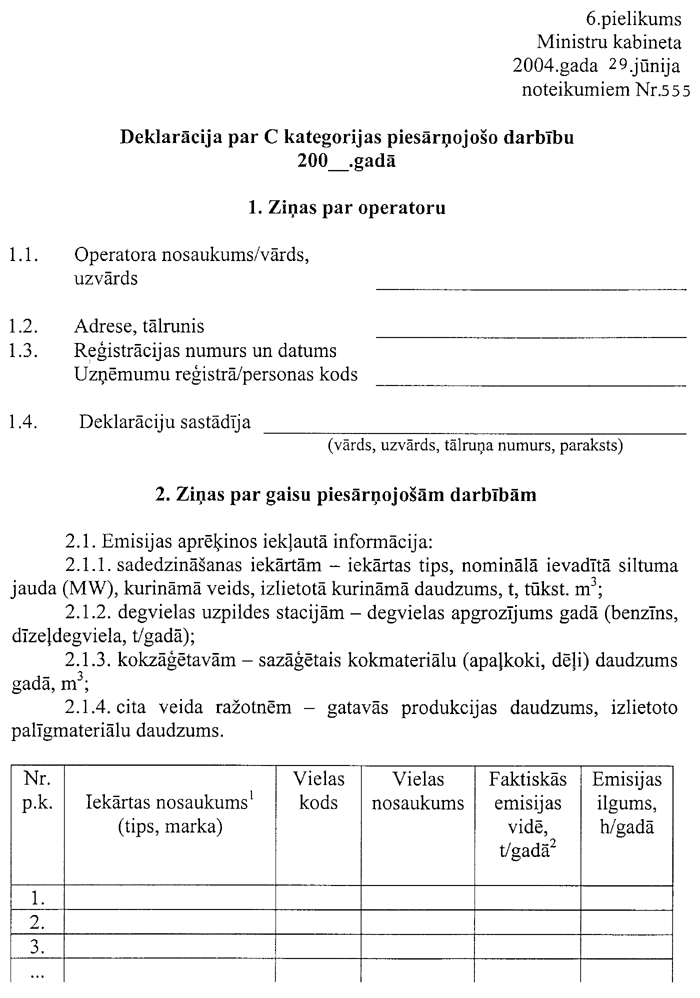

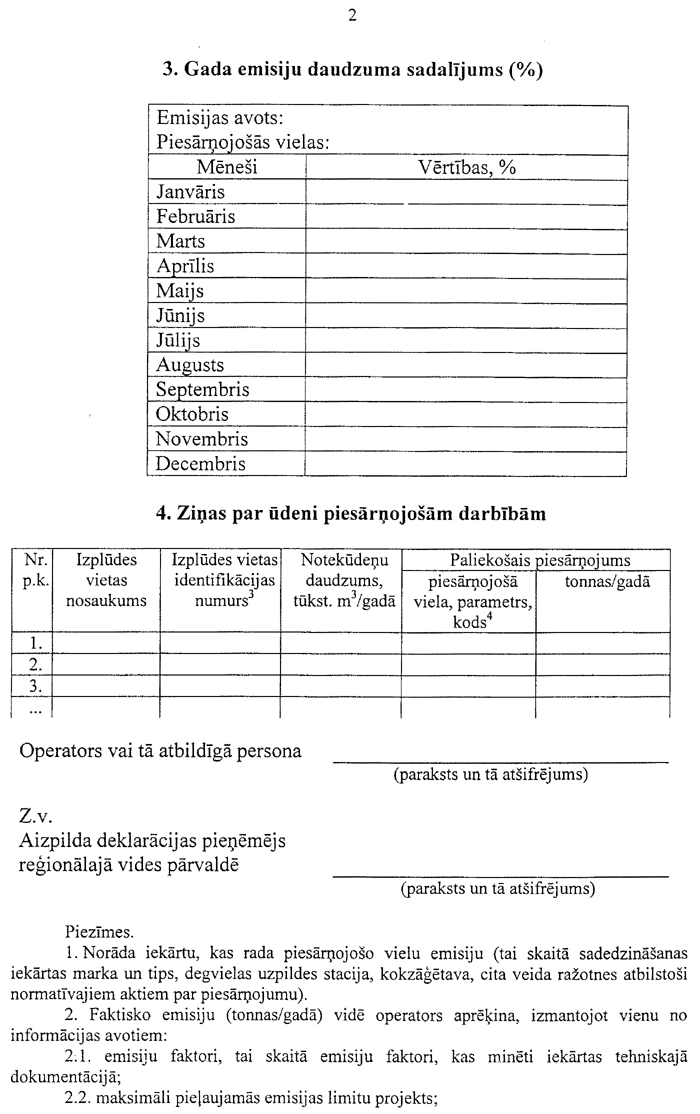

25. Nodokļa maksātājs, kas veic C

kategorijas piesārņojošās darbības, līdz nākamā gada 10.janvārim

iesniedz reģionālajā vides pārvaldē C kategorijas piesārņojošās

darbības deklarāciju (turpmāk — deklarācija) (6.pielikums) par

iepriekšējo gadu. Nodokļa maksātājs aprēķina nodokli par C

kategorijas piesārņojošām darbībām, pamatojoties uz deklarācijā

norādīto piesārņojuma veidu un apjomu. Nodokļa maksātājs

nodrošina savas darbības radītā piesārņojuma veida un apjoma

uzskaiti.

III. Nodokļa

aprēķināšanas un maksāšanas kārtība par videi kaitīgajām precēm,

par preču iepakojumu, par radioaktīvajām vielām, par vienreiz

lietojamiem galda traukiem un piederumiem, un par

transportlīdzekļiem un pārskata iesniegšanas kārtība

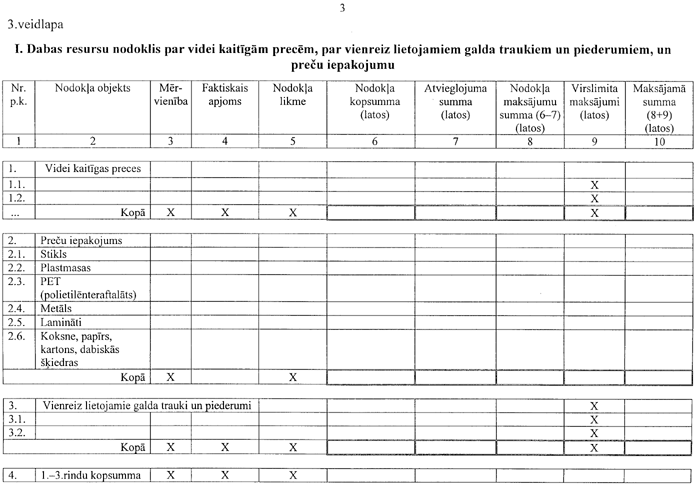

26. Nodokli par videi kaitīgām

precēm, par vienreiz lietojamiem galda traukiem un piederumiem,

par preču iepakojumu, par radioaktīvām vielām un par

transportlīdzekļiem aprēķina atbilstoši likuma 7., 8., 9. un

10.pielikumā un šo noteikumu 7.pielikumā noteiktajai

klasifikācijai.

27. Par pamatojumu tam, vai no

papīra, kartona, to laminātiem ar polimēru vai metāla

komponentiem, plastmasas (polimēriem) un metāla folijas gatavotie

un mazumtirdzniecībā realizējamie vai sabiedriskajā ēdināšanā

izmantojamie galda trauki un piederumi (tai skaitā šķīvji,

bļodas, krūzes, tasītes, glāzes, kokteiļu salmiņi, naži,

dakšiņas, karotes un spraudiņi) ir vienreiz vai daudzkārt

lietojami, izmanto informāciju, kas iekļauta iegādes līgumos vai

pavaddokumentos, vai uz to iepakojuma. Ja nodokļa maksātājs nevar

dokumentāri pamatot, ka galda trauki un piederumi ir daudzkārt

lietojami, nodoklis jāmaksā kā par vienreiz lietojamiem saskaņā

ar likuma 9.pantu un 8.pielikumu.

28. Nodokli par videi kaitīgām

precēm un preču iepakojumu aprēķina un maksā persona, kura pirmā

Latvijas teritorijā realizē vai izmanto savas saimnieciskās

darbības nodrošināšanai videi kaitīgas preces vai preces

iepakojumā.

29. Nodokli par videi kaitīgām

precēm un preču iepakojumu maksā par iepriekšējā pārskata periodā

Latvijas teritorijā realizētajām vai savas saimnieciskās darbības

nodrošināšanai izmantotajām videi kaitīgām precēm un par

iepriekšējā pārskata periodā Latvijas teritorijā realizēto vai

savas saimnieciskās darbības nodrošināšanai izmantoto preču

iepakojumu. Nodokli par transporta iepakojumu vai sekundāro

iepakojumu, kas precei noņemts, preces izpakojot vai pārpakojot

pirms realizācijas vai izmantojot savas saimnieciskās darbības

nodrošināšanai, līdz nākamā mēneša divdesmitajam datumam maksā

par ceturksni, kurā preces izpakotas vai pārpakotas.

30. Nodokļa maksātājs nodokli par

videi kaitīgām precēm vai preču iepakojumu var samaksāt tūlīt pēc

šo preču vai preču iepakojumā ievešanas Latvijas teritorijā.

31. Iepakojuma materiāla svaru

nosaka, izmantojot vienu no šādām svara noteikšanas metodēm:

31.1. tiešās noteikšanas metode —

iepakojuma katras vienības svēršana saskaņā ar normatīvajiem

aktiem par metroloģijas prasībām;

31.2. netiešās noteikšanas metode

— preču iepakojuma materiāla svara noteikšana, izmantojot

iepakojuma materiāla izlietojuma normu vai preču piegādātāja

sniegto preču iepakojuma tehnisko aprakstu (specifikāciju), kā

arī iepakojuma materiāla un svara patēriņa norma uz preču

vienību.

32. Pieļaujamās novirzes preču

iepakojuma svaram, to nosakot ar netiešās noteikšanas metodi,

nevar būt lielākas par:

32.1. iepakojumam no stikla — 15 %

uz iepakojuma vienību;

32.2. iepakojumam no plastmasas

(polimēriem) — 10 % uz iepakojuma vienību;

32.3. iepakojumam no metāla — 10 %

uz iepakojuma vienību;

32.4. iepakojumam no papīra,

kartona un laminātiem ar polimēru vai metāla komponentiem — 10 %

uz iepakojuma vienību;

32.5. iepakojumam no koksnes — 15

% uz iepakojuma vienību normālos apstākļos un 20 % uz iepakojuma

vienību, ja uz iepakojumu transportējot iedarbojies mitrums;

32.6. iepakojumam no papīra,

kartona un citām dabiskajām šķiedrām — 15 % uz vienu iepakojuma

vienību normālos apstākļos un 25 % uz iepakojuma vienību, ja uz

iepakojumu transportējot iedarbojies mitrums.

33. Preču iepakojuma materiāla

veidu un svaru pamato ar vienu no šādiem dokumentiem:

33.1. grāmatvedības uzskaites

dokumenti un ar aktu apstiprinātas iepakojuma materiāla

izlietojuma normas;

33.2. piegādātāja noformēts un

parakstīts dokuments (oriģināls), kas apliecina iepakojuma

materiāla veidu un svaru (turpmāk — iepakojuma piegādātāja

apliecinājums);

33.3. līgums par preču iegādi,

kurā iekļauta informācija par iepakojuma materiāla veidu un

svaru;

33.4. šo noteikumu 36.punktā

minētās pilnvarotās institūcijas atzinums par iepakojuma

materiāla veidu un svaru;

33.5. muitas iestādes apstiprināta

starptautisko kravas pārvadājumu pavadzīmes kopija, uz kuras

norādīts muitas deklarācijas numurs un datums, — ja preces ieved

no valstīm, kas nav Eiropas Savienības dalībvalstis, un kravas

pavadzīme satur informāciju par iepakojuma materiāla veidu un

svaru;

33.6. iepakojuma materiāla un

svara patēriņa normas uz preču vienību.

34. Iepakojuma materiāla

izlietojuma normas ar aktu apstiprina nodokļa maksātāja izveidota

komisija. Iepakojuma materiāla izlietojuma normas satur

informāciju par konkrētai precei vai tipveida precei pievienojamo

iepakojuma materiāla veidu un svaru. Iepakojuma materiāla

izlietojuma normas apstiprina neatkarīgi no preces iepakošanas

vietas.

35. Ja preču piegādātāja un preču

saņēmēja savstarpēji rakstiski noslēgtajā līgumā par preču iegādi

ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija

par šo preču standarta iepakojuma (tas ir, ja katrā preču iegādē

tiek lietots viens un tas pats preču iepakojums) materiāla veidu

un svaru, preču saņēmējs pats var noteikt preču iepakojuma

materiāla veidu un svaru.

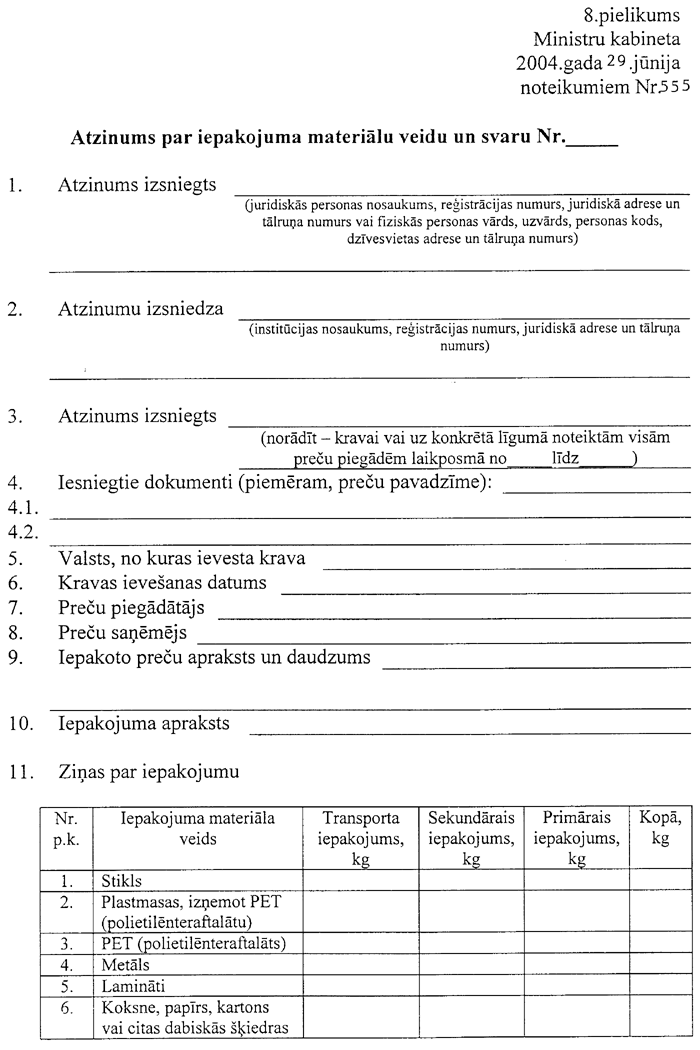

36. Atzinumu par iepakojuma

materiāla veidu un svaru (8.pielikums) izsniedz Latvijas

iepakojuma sertifikācijas centrs.

37. Ja persona, kura ražo preces,

nodod tās citai personai iepakošanai, nodokļa maksātājs ir

persona, kura realizē šīs preces iepakojumā Latvijas

teritorijā.

38. Ja preču ražotājs,

pamatojoties uz savstarpēju līgumu, realizē videi kaitīgas preces

vai preces iepakojumā citai Latvijas Republikā reģistrētai

personai, kura izved šīs preces no Latvijas teritorijas, preču

ražotāja samaksāto nodokļa summu ieskaita kā nodokļa avansa

maksājumus, ja attiecīgo videi kaitīgo preču vai preču iepakojuma

izvešanu no Latvijas teritorijas var dokumentāri pamatot.

39. Ja nodokļa maksātājs Latvijas

teritorijā realizē vai izmanto savas saimnieciskās darbības

nodrošināšanai preces atkārtoti lietotā iepakojumā, nodoklis par

šo iepakojumu nav jāmaksā, ja atkārtoti lietotā iepakojuma

materiāla veidu un svaru var dokumentāri pamatot.

40. Nodokli par preču iepakojumu

aprēķina, summējot saskaņā ar likuma 8.pielikumā noteiktajām

nodokļa likmēm aprēķināto nodokļa summu par katru iepakojuma

materiāla veidu (tai skaitā par primāro, sekundāro un terciāro

(transporta) iepakojumu) atbilstoši Iepakojuma likumam.

41. Ja atsevišķam iepakojuma

veidam (tai skaitā primārajam, sekundārajam un terciārajam

(transporta) iepakojumam) 95 % no tā svara veido pamatmateriāls,

nodokli aprēķina par katra attiecīgā iepakojuma veida kopējo

iepakojumā lietoto materiālu svaru, piemērojot likuma 8.pielikumā

pamatmateriālam noteikto nodokļa likmi.

42. Iepakojuma materiāliem, kas

neatbilst nevienai no likuma 8.pielikumā minētajām materiālu

grupām, piemēro likuma 8.pielikuma 6.pozīcijai noteikto

likmi.

43. Realizējot iepakojumu kopā ar

precēm (tai skaitā primāro, sekundāro un terciāro (transporta)

iepakojumu), iepakojumu apliek ar nodokli neatkarīgi no norēķinu

veida. Iepakojumu, ko pircēja ērtības vai reklāmas noformējuma

dēļ iepakotu vai neiepakotu preču vai produktu kopumam (pirkumam)

pievieno tirgotājs, apliek ar nodokli neatkarīgi no norēķinu

veida.

44. Desu izstrādājumu apvalki,

stiprinājumi, sieru vasks, tējas filtrpapīra maisiņi un tam

pievienotās sastāvdaļas, kā arī plastikāta kartes (to skaitā algu

kartes, kredītkartes, kartes telesakaru nodrošināšanai) nav

iepakojums, un tos ar nodokli neapliek.

45. Ja nodokļa maksātājs precei

pievieno tikai etiķeti, dabas resursu nodoklis nav jāmaksā.

46. Neatkarīgi no lietojuma veida

kosmētikas, parfimērijas, sadzīves ķīmijas, farmaceitisko un

tabakas izstrādājumu iepakojumu apliek ar nodokli atbilstoši

likuma 9.panta ceturtajai daļai un likuma 8.pielikumam.

47. Par iepakojuma apjomu, kurš

nav pārstrādāts vai reģenerēts saskaņā ar Iepakojuma likumā un

citos iepakojuma apsaimniekošanu regulējošajos normatīvajos aktos

noteiktajām izlietotā iepakojuma pārstrādes vai reģenerācijas

normām attiecīgajā gadā, nodokli nākamajā gadā aprēķina un maksā,

papildus pamatlikmei piemērojot papildlikmi trīskārtīgā

apmērā.

48. Nodokļa maksātājs nodokli par

iepakojuma apjomu, kas nav pārstrādāts vai reģenerēts, aprēķina

un samaksā pēc tam, kad nodokļa maksātājs iesniedzis reģionālajā

vides pārvaldē vai Ietekmes uz vidi novērtējuma valsts birojā

Iepakojuma likumā noteikto ikgadējo ziņojumu. Nodokļa maksājumus

par preču iepakojumu, papildus pamatlikmei piemērojot papildlikmi

trīskārtīgā apmērā atbilstoši likuma 6.pantam, par iepriekšējo

gadu veic līdz nākamā gada 20.jūlijam un norāda pārskatā par otro

ceturksni 3.veidlapas 9.ailē.

49. Reģionālā vides pārvalde vai

Ietekmes uz vidi novērtējuma valsts birojs pārbauda noteikto

izlietotā iepakojuma pārstrādes vai reģenerācijas normu

ievērošanu pēc ikgadējā ziņojuma iesniegšanas. Ja reģionālā vides

pārvalde, pārbaudot ikgadējo ziņojumu, konstatē, ka izlietotā

iepakojuma pārstrādes vai reģenerācijas normas nav izpildītas,

vides valsts inspektors sastāda pārbaudes aktu un iepazīstina ar

to nodokļa maksātāju. Pārbaudes aktu un lēmumu par papildus

budžetā maksājamo nodokļa summu reģionālā vides pārvalde vai

Ietekmes uz vidi novērtējuma valsts birojs iesniedz attiecīgajā

Valsts ieņēmumu dienesta teritoriālajā iestādē, norādot papildus

aprēķinātās summas samaksas termiņu, ja nodokļa maksātājs

maksājumus jau nav veicis atbilstoši šo noteikumu 48.punktam.

Nodokļa maksātājam nodokļa papildu maksājumi atbilstoši pārbaudes

aktam jāveic 20 dienu laikā pēc iepazīšanās ar pārbaudes

aktu.

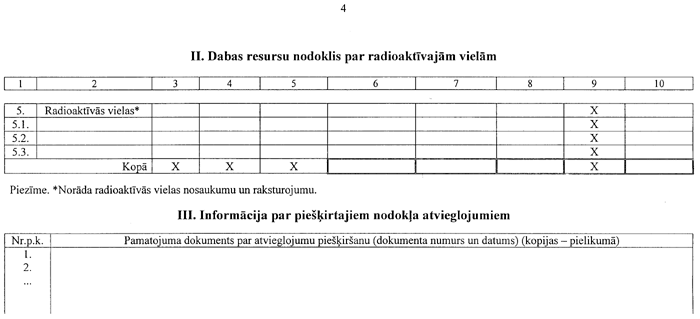

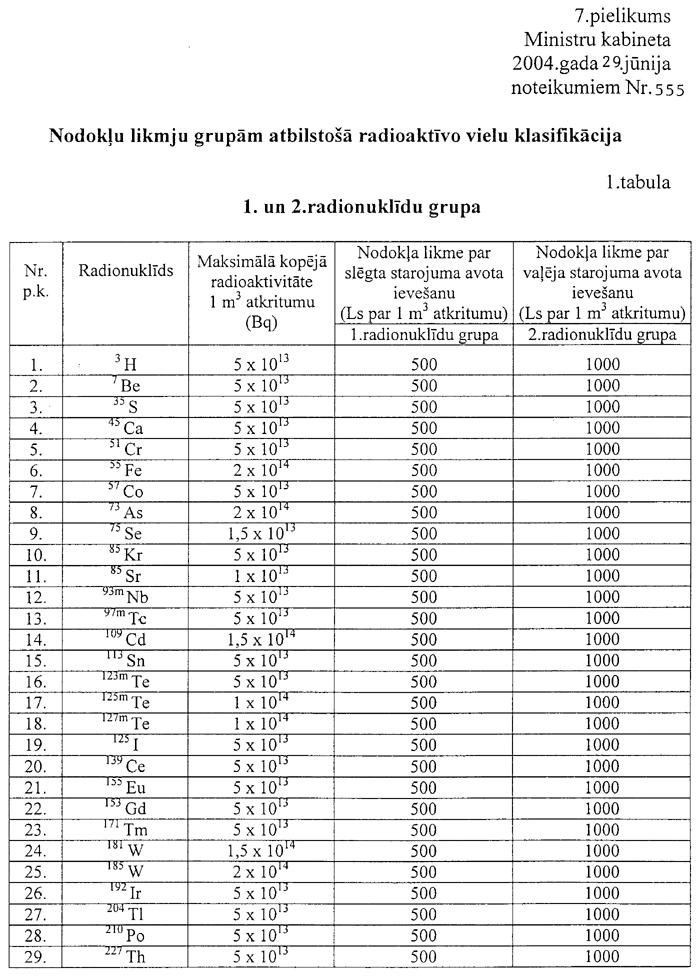

50. Nodokli par radioaktīvajām

vielām aprēķina, pamatojoties uz likuma 9.pielikumā un šo

noteikumu 7.pielikumā noteiktajām likmēm un ņemot vērā šādus

nosacījumus:

50.1. nodokli par radioaktīvo

vielu izmantošanu aprēķina proporcionāli to radioaktīvo atkritumu

radioaktivitātei, kuri radīsies pēc radioaktīvo vielu

izmantošanas, saskaņā ar attiecīgo nodokļa likmi, bet nodoklis

nav mazāks par 0,001 likmi no 1. līdz 6.radionuklīdu grupai un

0,2 likmi 7.radionuklīdu grupai;

50.2. ja vienlaikus tiek izmantots

vaļējs radioaktīvā starojuma avots un slēgts radioaktīvā

starojuma avots, nodokli aprēķina katram radioaktīvā starojuma

avotam atsevišķi, ņemot vērā šo noteikumu 50.1.apakšpunktā

minētos nosacījumus.

51. Ja nodokļa maksātājs nodokli

maksā par radioaktīvajām vielām, Valsts ieņēmumu dienesta

teritoriālā iestāde pēc pārskata (5.pielikums) saņemšanas

pieprasa no Radiācijas drošības centra informāciju, vai nodokļa

maksātājs saņēmis speciālu atļauju (licenci) darbībām ar

radioaktīvajām vielām.

52. Nodokli par

transportlīdzekļiem, uz kuriem attiecas Nolietotu

transportlīdzekļu apsaimniekošanas likuma 3.panta pirmā daļa un

kuri Latvijas Republikā tiek reģistrēti pirmo reizi, fiziskās un

juridiskās personas samaksā pēc transportlīdzekļa agregāta numuru

salīdzināšanas Ceļu satiksmes drošības direkcijā, bet pirms

attiecīgā transportlīdzekļa reģistrēšanas.

53. Persona nodokli par

transportlīdzekli samaksā kredītiestādē, ieskaitot to attiecīgajā

valsts budžeta kontā, vai Ceļu satiksmes drošības direkcijā.

Līdzekļus, kas iegūti no nodokļa maksājumiem, Ceļu satiksmes

drošības direkcija, neieskaitot tos savā norēķinu kontā, triju

dienu laikā iemaksā noteiktā valsts budžeta kontā. Nodokļa

iekasēšanas izdevumus sedz nodokļa maksātājs. Iekasējot nodokli,

maksātājam izsniedz dokumentu, kurā ir norādīta informācija par

maksātāju, transportlīdzekli un samaksātā nodokļa apmēru.

54. Reģistrējot transportlīdzekli

Ceļu satiksmes drošības direkcijā, persona iesniedz maksājuma

dokumentu, kurš apliecina nodokļa samaksu. Ceļu satiksmes

drošības direkcija nereģistrē transportlīdzekli, ja nav samaksāts

nodoklis likumā noteiktajā apmērā.

55. Ja persona ar vienu maksājuma

dokumentu maksā nodokli par vairākiem reģistrējamiem

transportlīdzekļiem, maksājuma dokumentam pievieno sarakstu, kurā

norāda transportlīdzekļa marku, modeli un izgatavošanas gadu.

Minēto sarakstu paraksta transportlīdzekļu īpašnieks.

IV. Nodokļa

aprēķināšanas un maksāšanas kārtība par nelikumīgo vai pārskatā

nenorādīto (slēpto) dabas resursu ieguvi un izmantošanu, vidē

novadītā piesārņojuma, realizēto vai savas saimnieciskās darbības

nodrošināšanai izmantoto videi kaitīgo preču, preču iepakojuma un

radioaktīvo vielu apjomu

56. Pamatojoties uz Vides valsts

inspekcijas vai reģionālās vides pārvaldes lēmumu par papildus

aprēķināto nodokļa summu par nelikumīgo vai pārskatā nenorādīto

(slēpto) dabas resursu ieguves un izmantošanas veidu un apjomu un

vidē novadītā piesārņojuma veidu un apjomu, Valsts ieņēmumu

dienests papildus nesamaksātajai nodokļa summai piedzen no

nodokļa maksātāja soda naudu divkārtīgā nesamaksātā nodokļa

apmērā, ko aprēķina šādi:

56.1. par pārskatā nenorādīto

(slēpto) dabas resursu ieguves un izmantošanas apjomu un vidē

novadītā piesārņojuma apjomu, kas nepārsniedz limitu (kvotu), —

summējot pamatlikmi un soda naudu, ko veido pamatlikme divkārtīgā

apmērā (kopā — trīskārtīgā pamatlikmes apmērā);

56.2. par pārskatā nenorādīto

(slēpto) dabas resursu ieguves un izmantošanas apjomu un vidē

ievadītā piesārņojuma apjomu, kas pārsniedz limitu (kvotu), —

summējot pamatlikmi, papildlikmi trīskārtīgā pamatlikmes apmērā

un soda naudu, ko veido nesamaksātais nodoklis divkārtīgā apmērā

(kopā — divpadsmitkārtīgā pamatlikmes apmērā);

56.3. par dabas resursu ieguves un

izmantošanas apjomu, vidē novadītā piesārņojuma apjomu, ja

minētās darbības veiktas bez attiecīgas atļaujas (licences), —

summējot pamatlikmi, papildlikmi trīskārtīgā pamatlikmes apmērā

un soda naudu, ko veido nesamaksātais nodoklis divkārtīgā apmērā

(kopā — divpadsmitkārtīgā pamatlikmes apmērā par visu

apjomu).

57. Pamatojoties uz Valsts

ieņēmumu dienesta konstatēto pārskatā neuzrādīto (slēpto)

realizēto vienreiz lietojamo trauku un galda piederumu apjomu,

realizēto vai savas saimnieciskās darbības nodrošināšanai

izmantoto videi kaitīgo preču, preču iepakojuma vai izmantoto

radioaktīvo vielu apjomu, Valsts ieņēmumu dienests papildus

nesamaksātajai nodokļa summai piedzen no nodokļa maksātāja soda

naudu divkārtīgā nesamaksātā nodokļa apmērā, ko aprēķina

šādi:

57.1. par pārskatā neuzrādīto

(slēpto) izmantoto radioaktīvo vielu apjomu, kas nepārsniedz

limitu, — summējot pamatlikmi un soda naudu, ko veido pamatlikme

divkārtīgā apmērā (kopā — trīskārtīgā pamatlikmes apmērā);

57.2. par izmantoto radioaktīvo

vielu apjomu, ja minētā darbība veikta bez attiecīgas speciālās

atļaujas (licences), — summējot pamatlikmi, papildlikmi

trīskārtīgā pamatlikmes apmērā un soda naudu, ko veido

nesamaksātais nodoklis divkārtīgā apmērā (kopā —

divpadsmitkārtīgā pamatlikmes apmērā par visu apjomu);

57.3. par pārskatā neuzrādīto

(slēpto) realizēto vai savas saimnieciskās darbības

nodrošināšanai izmantoto videi kaitīgo preču, preču iepakojuma

apjomu, — summējot pamatlikmi, papildlikmi trīskārtīgā

pamatlikmes apmērā un soda naudu, ko veido nesamaksātais nodoklis

divkārtīgā apmērā (kopā — divpadsmitkārtīgā pamatlikmes apmērā

par visu apjomu).

58. Ja nodokļa maksātājs nevar

pamatot iepakojuma materiāla veidu un svaru ar šajos noteikumos

noteiktajiem uzskaites dokumentiem, pēc Valsts ieņēmumu dienesta

pieprasījuma atzinumu par nodokļa maksātāja realizēto vai savas

saimnieciskās darbības nodrošināšanai izmantoto preču iepakojuma

materiāla veidu un svaru izsniedz šo noteikumu 36.punktā minētā

institūcija.

V. Kārtība, kādā

saņemamas nodokļa atlaides

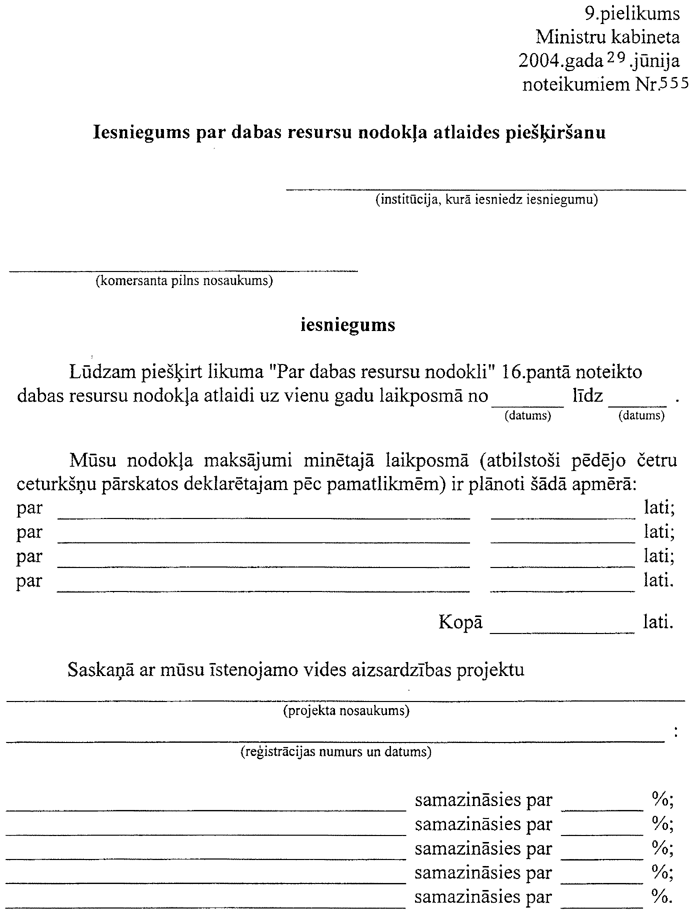

59. Lai saņemtu nodokļa atlaides,

nodokļa maksātājs iesniedz Vides ministrijā:

59.1. iesniegumu par nodokļu

atlaides piešķiršanu (9.pielikums);

59.2. projekta dokumentāciju kopā

ar projekta īstenošanas kalendāra plānu.

60. Vides ministrija no Valsts

ieņēmumu dienesta pieprasa izziņu, kas apliecina, ka šo noteikumu

59.punktā minētajai personai nav nodokļu parādu un valsts nodevu

parādu.

61. Vides ministrija piecu

darbdienu laikā pēc iesnieguma saņemšanas rakstiski informē

iesniedzēju par nepieciešamo papildu informāciju, ja nav

iesniegta visa šo noteikumu 59.punktā minētā informācija vai

iesniegtā informācija ir nepietiekama, lai Vides ministrija

varētu sniegt atzinumu par projektu. Par iesnieguma pieņemšanas

dienu uzskatāma diena, kad nodokļa maksātājs ir iesniedzis visu

šajos noteikumos noteikto informāciju iesnieguma

izvērtēšanai.

62. Vides ministrija pēc

iesnieguma pieņemšanas sniedz atzinumu par projektu un nosūta to

Finanšu ministrijai un attiecīgajai pašvaldībai, pievienojot šo

noteikumu 59.1.apakšpunktā un 60.punktā minētos dokumentus

(kopiju). Vides ministrija atzinumā par projektu norāda maksimālo

summu, par kuru nodokļa maksātājam var piešķirt nodokļa atlaidi

no katra līmeņa budžeta saskaņā ar likuma 16.panta trešo daļu.

Atzinumu par projektu nosūta arī nodokļa maksātājam.

63. Lēmumu par nodokļa atlaides

piešķiršanu no valsts pamatbudžeta pieņem Finanšu ministrija 10

darbdienu laikā pēc šo noteikumu 62.punktā minēto dokumentu

saņemšanas dienas. Lēmumu par nodokļa atlaides piešķiršanu no

pašvaldību vides aizsardzības speciālā budžeta pieņem attiecīgā

pašvaldība atbilstoši nodokļa ieņēmumu sadalījumam 10 darbdienu

laikā pēc šo noteikumu 62.punktā minēto dokumentu saņemšanas.

64. Nodokļa atlaidi piešķir

maksimāli tādā procentuālā apmērā, par kādu paredzēts

piesārņojuma samazinājums pēc projekta pilnīgas īstenošanas,

ievērojot šo noteikumu 62.punktā minētajā atzinumā norādīto.

Lēmumā nosaka summu, par kuru piešķirta nodokļa atlaide, un

norāda, kā nodokļa atlaide sadalāma pa maksājumu termiņiem.

65. Lēmuma kopiju par nodokļa

atlaides piešķiršanu nosūta Vides ministrijai un Valsts ieņēmumu

dienestam.

66. Lēmums par nodokļa atlaides

piešķiršanu ir spēkā vienu gadu, un nodokļa atlaidi piemēro,

sākot ar nākamo ceturksni pēc lēmuma pieņemšanas.

67. Ja projekta īstenošanas laikā

maksātājam rodas nodokļu parādi, nodokļa atlaides piemērošanu

pārtrauc ar dienu, kad Valsts ieņēmumu dienests konstatējis

minētos parādus. Valsts ieņēmumu dienesta teritoriālā iestāde ne

vēlāk kā 10 dienu laikā pēc nodokļu parādu konstatēšanas informē

par to nodokļa maksātāju, Finanšu ministriju, attiecīgo

pašvaldību un Vides ministriju.

68. Sešas nedēļas pirms noteiktā

nodokļa atlaides piemērošanas termiņa beigām nodokļa maksātājs

iesniedz Vides ministrijā informāciju par projekta īstenošanas

gaitas atbilstību plānam. Mēneša laikā pēc attiecīgās

informācijas iesniegšanas Vides ministrija sniedz atzinumu par

kārtējās nodokļa atlaides piešķiršanu.

69. Kārtējo nodokļa atlaidi

piešķir šo noteikumu 59., 60., 61., 62., 63., 64. un 65.punktā

noteiktajā kārtībā.

70. Ja saskaņā ar šo noteikumu

68.punktu sniegtais atzinums ir negatīvs, Vides ministrija

informē par to Valsts ieņēmumu dienestu, un Valsts ieņēmumu

dienests nosaka iepriekš piešķirto atlaižu summu atmaksas

termiņu. Pēc noteiktā termiņa beigām Valsts ieņēmumu dienests

veic neatmaksāto atlaižu summu piedziņu saskaņā ar likuma

16.panta piekto daļu un aprēķina nokavējuma naudu kā par nodokļa

parādu saskaņā ar likumu “Par nodokļiem un nodevām”.

VI. Kārtība,

kādā daļēji atmaksā nodokli par videi kaitīgu preču atkritumu

pārstrādi vai reģenerāciju

71. Samaksāto nodokli, piešķirot

subsīdijas komersantiem, kuri veic videi kaitīgu preču atkritumu

pārstrādi vai reģenerāciju, vai šo atkritumu izvešanu pārstrādei

vai reģenerācijai ārpus Latvijas Republikas teritorijas, atmaksā

saskaņā ar likuma 17.pantu.

72. Subsīdiju apmēru nosaka

atbilstoši komersanta faktiski pārstrādātajam vai reģenerētajam,

vai ārpus Latvijas teritorijas pārstrādei vai reģenerācijai

izvestajam videi kaitīgo preču atkritumu apjomam.

73. Latvijas vides aizsardzības

fonda administrācija (turpmāk — fonda administrācija) katru gadu

izsludina atklātu konkursu komersantiem subsīdiju saņemšanai

atbilstoši šo noteikumu 71.punktam.

74. Lai saņemtu subsīdijas fonda

administrācijas izsludinātā konkursa kārtībā, komersants iesniedz

iesniegumu, kā arī dokumentus, kas apliecina:

74.1. komersanta darbības

atbilstību normatīvajos aktos noteiktajām vides prasībām;

74.2. tehnisku iespēju kontrolēt

un dokumentēt tehnoloģiskā procesa parametrus, arī reāli

pārstrādāto izejvielu (tai skaitā videi kaitīgo preču atkritumu)

apjomu;

74.3. komersanta gatavību

finansiāli patstāvīgi nodarboties ar videi kaitīgo preču

atkritumu pārstrādi — biznesa plānu un audita atzinumu par

komersanta finansiālo stāvokli;

74.4. videi kaitīgo preču

atkritumu pārstrādes plānotos apjomus un minēto preču atkritumu

sagādes avotus.

75. Fonda administrācija ar

konkursa uzvarētājiem slēdz līgumus, ņemot vērā valsts budžeta

programmas “Latvijas vides aizsardzības fonds” tāmē kārtējam

gadam noteiktos finanšu līdzekļus. Subsīdiju apmērs nedrīkst

pārsniegt iepriekšējā gadā samaksātā nodokļa apjomu par videi

kaitīgām precēm.

76. Fonda administrācijas un

komersanta līgumā paredz videi kaitīgo preču atkritumu sagādes un

pārstrādes vai reģenerācijas gada apjomus, faktiski pārstrādāto

vai reģenerēto attiecīgo videi kaitīgo preču atkritumu apjomu

tehniskās vai dokumentārās kontroles metodes, subsīdiju

piešķiršanas termiņus un kārtību, kā arī citas komersantam

izvirzāmās prasības.

77. Atbilstoši likuma 7.pielikumā

minētajām nodokļa likmēm un atmaksājumu normatīviem komersants,

ar kuru noslēgts līgums par attiecīgo videi kaitīgo preču

atkritumu reģenerāciju vai pārstrādi, saņem šo noteikumu

71.punktā minētās subsīdijas šo noteikumu 10.pielikumā noteiktajā

apmērā par katru faktiski reģenerēto vai pārstrādāto videi

kaitīgo preču atkritumu vienību.

78. Nodokli par izlietoto smēreļļu

pārstrādi vai reģenerāciju komersantiem atmaksā likuma 17.panta

pirmajā daļā noteiktajā kārtībā:

78.1. par izlietoto smēreļļu

reģenerāciju (gan par to pārstrādi, gan par mērķprogrammas

īstenošanu) — kopā 100 % apmērā;

78.2. par izlietoto smēreļļu šo

noteikumu 78.1.apakšpunktā neminēto cita veida pārstrādi — 80 %

apmērā.

VII. Noslēguma

jautājumi

79. Nodoklis par videi kaitīgu

preču un par preču iepakojumā realizēšanu vai izmantošanu savas

saimnieciskās darbības nodrošināšanai un par radioaktīvo vielu

izmantošanu nav jāmaksā, ja nodokļa maksātājs var dokumentāri

pamatot, ka par šo videi kaitīgo preču, preču iepakojumā un

radioaktīvo vielu ievešanu un izlaišanu brīvam apgrozījumam

Latvijas Republikas muitas teritorijā (importu) nodoklis ir

samaksāts līdz 2004.gada 30.aprīlim.

80. Ja nodokļa maksātājs līdz

2004.gada 30.aprīlim ir aprēķinājis un samaksājis dabas resursu

nodokli par videi kaitīgo preču vai preču iepakojumā izlaišanu

brīvam apgrozījumam Latvijas Republikas muitas teritorijā un par

šo videi kaitīgo preču vai preču iepakojumu nav iesniedzis

pārskatu, nodokļa maksātājs līdz 2004.gada 20.jūlijam iesniedz

Valsts ieņēmumu dienesta teritoriālajā iestādē pārskatu

atbilstoši Ministru kabineta 2002.gada 18.jūnija noteikumu Nr.244

“Dabas resursu nodokļa aprēķināšanas un maksāšanas kārtība”

7.pielikumam.

81. Nodokļa maksātāji, uz kuriem

neattiecas šo noteikumu 80.punkts, līdz 2004.gada 20.jūlijam

iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē šādus

pārskatus:

81.1. pārskatu par 2004.gada

aprīlī aprēķināto nodokli saskaņā ar Ministru kabineta 2002.gada

18.jūnija noteikumu Nr.244 “Dabas resursu nodokļa aprēķināšanas

un maksāšanas kārtība” 7.pielikumu;

81.2. pārskatu par 2004.gada maijā

un jūnijā aprēķināto nodokli — saskaņā ar šo noteikumu

5.pielikumu.

82. Noteikumu 33.6.apakšpunkts

stājas spēkā ar 2005.gada 1.janvāri.

Ministru

prezidenta vietā — Ministru prezidenta biedrs

A.Šlesers

Vides ministrs

R.Vējonis

Redakcijas

piebilde: noteikumi stājas spēkā ar 2004.gada 1.jūliju.