ATSAUCĒ IETVERT:

Par vienkāršoto deklarēšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 11.05.2004., Nr. 73 https://www.vestnesis.lv/ta/id/88335

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par vienkāršoto deklarēšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 11.05.2004., Nr. 73 https://www.vestnesis.lv/ta/id/88335

Paraksts pārbaudītsNĀKAMAIS Valsts ieņēmumu dienesta rīkojums Nr.700Par vietējo muitošanu Vēl šajā numurā11.05.2004., Nr. 73 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 699 Pieņemts: 05.05.2004. |

Valsts ieņēmumu dienesta rīkojums Nr.699

Rīgā 2004.gada 5.maijā

Par vienkāršoto deklarēšanu

1. Lai nodrošinātu vienveidīgu vienkāršotās deklarēšanas atļauju izsniegšanas kārtību un saskaņā ar Eiropas Komisijas 1993.gada 2.jūlija regulas (EEK) Nr.2454/93, kas nosaka izpildes kārtību Padomes regulai (EEK) Nr.2913/92 par Eiropas Kopienu Muitas kodeksa izveidi, 253., 260., 261., 262., 269., 270., 271., 276., 282., 288. un 289.pantu, apstiprinu “Vienkāršotās deklarēšanas atļaujas izsniegšanas un papildu deklarācijas iesniegšanas kārtību”.

2. Rīkojumu publicēt laikrakstā “Latvijas Vēstnesis”.

Ģenerāldirektora pirmais vietnieks,

Galvenās muitas pārvaldes direktors M.Tols

Vienkāršotās deklarēšanas atļaujas izsniegšanas un papildu deklarācijas iesniegšanas kārtība

1. Vienkāršotās deklarēšanas atļaujas piešķiršana

1. Lai vienkāršotu formalitāšu un procedūru veikšanu, Valsts ieņēmumu dienesta (turpmāk — VID) reģionālās iestādes muita vai VID Rīgas muitas reģionālā iestāde personai izsniedz vienkāršotās deklarēšanas atļauju, piemērojot muitas režīmus — izlaišana brīvam apgrozījumam, ievešana muitas noliktavā, ievešana pārstrādei, ievešana pārstrādei muitas kontrolē, ievešanai uz laiku, izvešana, atpakaļizvešana un izvešana pārstrādei, ja persona izpilda šādus nosacījumus:

1.1. pēdējo sešu mēnešu laikā regulāri ne retāk kā četras reizes mēnesī deklarē preces attiecīgajam muitas režīmam;

1.2. veic preču uzskaiti, kas muitas iestādēm ļauj veikt efektīvu kontroli;

1.3. gada laikā nav atkārtoti sodīta par administratīvajiem pārkāpumiem muitas jomā, kas samazina iekasēto vai iekasējamo maksājumu apmēru, kurus saskaņā ar normatīvajiem aktiem iekasē muita;

1.4. juridiskās personas darbinieki, kuriem ir paraksta tiesības, nav krimināli sodīti par noziedzīgiem nodarījumiem tautsaimniecībā;

1.5. saņēmusi un izmanto Valsts ieņēmumu dienesta atļauju iesniegt muitas deklarācijas elektroniskā veidā;

1.6. izmanto vispārējo galvojumu muitas parāda segšanai, gadījumos, kad iespējamā muitas parāda segšanai nav jāiesniedz muitas galvojums, persona uzņemas atbildību par muitas parāda samaksu. Ja persona vēlas saņemt atļauju muitas režīmam, kuram nerodas muitas parāds, tad šo apakšpunktu nepiemēro;

1.7. personai nav muitas nodokļa parāda un citu nodokļu parāds, kurus saskaņā ar normatīvajiem aktiem iekasē muita.

2. Lai saņemtu vienkāršotās deklarēšanas atļauju, persona iesniedz rakstisku iesniegumu VID reģionālās iestādes muitā vai VID Rīgas muitas reģionālajā iestādē.

3. Iesniegumā uzrāda šādu informāciju:

3.1. juridiskās personas nosaukumu;

3.2. juridisko adresi;

3.3. nodokļu maksātāja reģistrācijas numuru;

3.4. piemērojamo muitas režīmu;

3.5. informāciju par to, cik bieži izmanto attiecīgo muitas režīmu pēdējo sešu mēnešu laikā;

3.6. muitas iestāžu klasifikatora kodu, kurā tiks iesniegta vienkāršotā deklarācija;

3.7. piemērojot muitas režīmus — izvešana, atpakaļizvešana un izvešana pārstrādei, norāda muitas iestādes kodu, caur kurām tiks izvestas preces;

3.8. VID izdotās atļaujas preču deklarēšanai elektroniskā veidā numuru un izsniegšanas datumu;

3.9. preču uzskaites kārtību;

3.10. preces nosaukumu, Eiropas Savienības kombinētās nomenklatūras kodu (norādīt Eiropas Savienības kombinētās nomenklatūras četru zīmju kodu, kokmateriāliem Eiropas Savienības sešu zīmju kodu);

3.11. juridiskās personas darbinieku, kuriem ir pārstāvniecības tiesības vārdu, uzvārdu, personas kodu;

3.12. VID izdotās vispārējā galvojuma apliecības numuru un izsniegšanas datumu (neuzrāda gadījumos, ja persona vēlas saņemt atļauju vienkāršotajai deklarēšanai muitas režīmam, kuram nevar rasties muitas parāds vai iespējamā muitas parāda segšanai nav jāiesniedz galvojums).

4. VID reģionālās iestādes muita vai VID Rīgas muitas reģionālā iestāde, saņemot iesniegumu, pārbauda uzņēmuma atbilstību šīs kārtības 1.punktā minētajiem nosacījumiem, nepieciešamības gadījumā nosūta pieprasījumus VID struktūrvienībām.

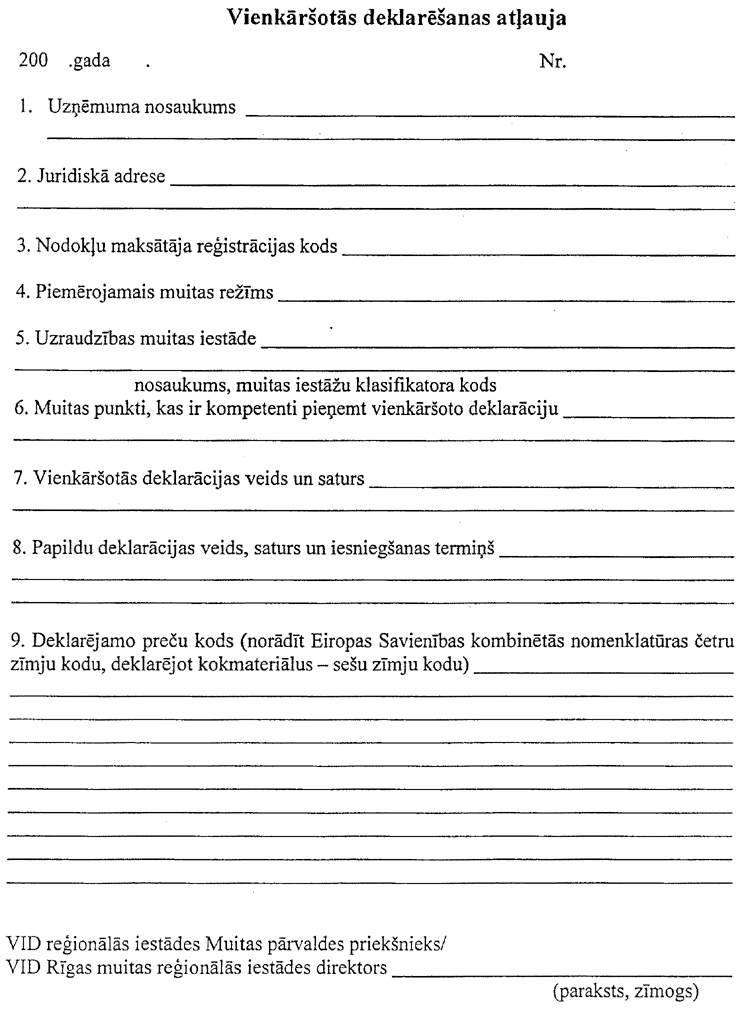

5. Ja persona ir izpildījusi 1.punkta nosacījumus, VID reģionālās iestādes muita vai VID Rīgas muitas reģionālā iestāde izsniedz vienkāršotās deklarēšanas atļauju (sk. 1.pielikumu), kurā norāda:

5.1. muitas iestādes, kas pilnvarotas pieņemt vienkāršotās deklarācijas;

5.2. vienkāršotās deklarācijas veidu un saturu;

5.3. Eiropas Savienības kombinētās nomenklatūras četru zīmju kodu (kokmateriāliem sešu zīmju kodu), kas atbilst precēm, par kurām atļauts iesniegt vienkāršoto deklarāciju;

5.4. papildu deklarācijas veidu, saturu un termiņu, kad tā iesniedzama norādītajā muitas iestādē. Muitas iestādes noteiktais termiņš nedrīkst pārsniegt 10 dienas pēc vienkāršotās deklarācijas iesniegšanas. Piemērojot muitas procedūru — ievešana muitas noliktavā, papildu deklarācija nav jāiesniedz.

6. Kārtības 5.4.apakšpunktā minētā papildu deklarācija var būt:

6.1. vispārīgā deklarācija — deklarācija, ko iesniedz muitas iestādē noteiktā laika posmā pēc vienkāršotās deklarācijas pieņemšanas. Vienu vienkāršoto deklarāciju noslēdz ar vienu vispārīgo papildu deklarāciju;

6.2. periodiskā deklarācija — deklarācija, ko iesniedz muitas iestādes noteiktā nākamā mēneša datumā par iepriekšējā mēnesī noformētajām deklarācijām. Vienu vienkāršoto deklarāciju noslēdz ar vienu periodisko deklarāciju;

6.3. apkopojošā deklarācija — deklarācija, ko iesniedz par muitas iestādes noteiktu skaitu vienkāršoto deklarāciju vai muitas iestādes noteiktā laika posmā noformētajām vienkāršotajām deklarācijām. Apkopojošo papildu deklarāciju iesniedz par visām noteiktajā laika posmā noformētajām vienkāršotajām deklarācijām.

7. Vienkāršotajai deklarācijai ir šādas formas:

7.1. nepilnīgi aizpildīta deklarācija vienotā administratīvā dokumenta veidā;

7.2. administratīvs vai tirdzniecisks dokuments. Piemērojot muitas režīmus — izvešana, atpakaļizvešana un izvešana pārstrādei, šos dokumentus var izmantot tikai, ja visa izvešanas darbība tiek veikta Latvijas Republikas teritorijā.

8. Piemērojot vienkāršoto deklarēšanu kokmateriālu eksportam caur jūras ostām, par vienkāršoto deklarāciju atļauts izmantot kravas nosūtīšanas uzdevumu (iekraušanas rīkojumu), kurā norādītas vismaz šādas ziņas:

8.1. nosūtītājs;

8.2. deklarētājs/pārstāvis;

8.3. saņēmēja valsts;

8.4. kokmateriālu nosaukums un apraksts;

8.5. kokmateriālu Eiropas Savienības kombinētās nomenklatūras sešu zīmju kods;

8.6. kokmateriālu apjoms (m3).

9. Vienkāršotās deklarēšanas atļauju persona saņem par katru piemērojamo muitas režīmu.

10. Atļauja muitas režīmiem — izlaišana brīvam apgrozījumam, ievešana muitas noliktavā, ievešana pārstrādei, ievešana pārstrādei muitas kontrolē, ievešana uz laiku derīga tikai atļaujā norādītajos muitas punktos.

11. Vienkāršotās deklarēšanas atļauju attiecīgās muitas režīma deklarēšanai ir tiesīga izmantot tikai persona, kurai tā izsniegta. Atļaujas saņēmējs nav tiesīgs nodot to citai personai.

12. VID reģionālās iestādes muita vai VID Rīgas muitas reģionālā iestāde, izsniedzot atļauju muitas režīmiem — izvešana, atpakaļizvešana un izvešana pārstrādei, par to attiecīgi informē VID reģionālās iestādes muitas un VID Rīgas muitas reģionālo iestādi.

13. VID reģionālās iestādes muitai vai VID Rīgas muitas reģionālajai iestādei ir tiesības nepiešķirt uzņēmumam vienkāršotās deklarēšanas atļauju, ja persona nav izpildījusi 1.punkta nosacījumus. Lēmumu par iesnieguma noraidīšanu noformē rakstiski, norādot noraidīšanas iemeslus un pārsūdzēšanas kārtību.

14. Atļauju var neizsniegt, ja attiecīgā persona rīkojas citas personas vārdā, kura preces deklarē neregulāri.

15. Vienkāršoto deklarēšanu nepiemēro:

15.1. alkoholam;

15.2. tabakas izstrādājumiem;

15.3. naftas produktiem (degvielai);

15.4. stratēģiskas nozīmes precēm;

15.5. narkotiskajām vielām;

15.6. psihotropajām vielām;

15.7. prekursoriem.

16. 15.punktā minētā kārtība neattiecas uz komerciālo transportlīdzekļu un ārvalstu diplomātisko un konsulāro pārstāvniecību apgādi, kā arī preču ievešanu beznodokļu tirdzniecības veikalos.

17. Atļauja stājas spēkā izsniegšanas dienā. Iepriekš izsniegtās atļaujas pārreģistrēt līdz 2004.gada 1.decembrim.

II. Atļaujas anulēšanas kārtība

18. VID reģionālās iestādes muita vai VID Rīgas muitas reģionālā iestāde atļauju anulē, ja pēc tās izsniegšanas konstatē, ka nav izpildīta kāda no 1.punktā noteiktajām prasībām (izņemot 1.1.apakšpunktā noteikto prasību), vai ja juridiskā persona gada laikā atkārtoti pārkāpj citus atļaujas turēšanas nosacījumus. Atļauju var neanulēt, ja atļaujas turētājs muitas iestāžu noteiktā termiņā izpilda saistības vai kādas saistības nepildīšana reāli neietekmē attiecīgā muitas režīma pareizu norisi. Atļauju var anulēt, ja persona uz kuru tā attiecas, neizpilda kādu no pienākumiem, ko viņam uzliek atļauja.

19. VID reģionālās iestādes muita vai VID Rīgas muitas reģionālā iestāde par atļaujas anulēšanu informē VID Rīgas muitas reģionālo iestādi vai VID reģionālās iestādes muitas par atļaujas anulēšanu.

III. Muitas procedūras — izvešana (eksports), izvešana pārstrādei un muitas režīma — atpakaļizvešana vienkāršotās deklarēšanas dokumentu aprite, ja visa izvešanas darbība tiek veikta Latvijas Republikas teritorijā

20. Persona izvešanas muitas iestādē administratīvo vai tirdzniecisko dokumentu kopijas iesniedz divos eksemplāros. Izvešanas muitas iestāde apzīmogo abus eksemplārus ar muitas iestādes zīmogu, norādot datumu. Pirmais eksemplārs paliek izvešanas muitas iestādē. Otro eksemplāru persona nogādā nobeiguma muitas iestādē. Nobeiguma muitas iestāde apzīmogo otro eksemplāru ar muitas iestādes zīmogu, norādot datumu. Otrais eksemplārs paliek personai, kas to iesniegusi.

21. Noformējot papildu deklarāciju, persona otro eksemplāru iesniedz izvešanas muitas iestādē, kurā tika uzsākts attiecīgais muitas režīms.

22. Lai tiktu nodrošināta muitas režīmu — izvešana, izvešana pārstrādei un atpakaļizvešana papildu deklarācijas (VAD) noslēgšana, muitas iestāde, kurā tika uzsākts attiecīgais muitas režīms (piemērojot vienkāršoto deklarēšanu), pamatojoties uz nobeiguma muitas iestādes apzīmogoto vienkāršoto deklarāciju, muitas iestādes zīmogu liek arī papildu deklarācijas (VAD) D/J.ailē (ne tikai VAD A.ailes tuvumā).

1.pielikums