Ministru kabineta noteikumi

Nr.65

Rīgā 2004.gada 3.februārī (prot.

Nr.5, 34.§)

Lēmuma pieņemšanas kārtība

par ienākuma nodokļa maksātāja saimnieciskās darbības attīstības

projekta atbilstību īpaši atbalstāmās teritorijas attīstības

programmai

Izdoti saskaņā

ar likuma “Par uzņēmumu ienākuma nodokli” 13.panta pirmās

daļas 9.punktu un 14.panta sesto daļu un likuma “Par iedzīvotāju

ienākuma nodokli” 11.panta desmito daļu

1. Noteikumi nosaka kārtību, kādā

tiek pieņemts lēmums par uzņēmumu ienākuma nodokļa vai

iedzīvotāju ienākuma nodokļa maksātāja (turpmāk — ienākuma

nodokļa maksātājs), kurš ir reģistrēts un darbojas saskaņā ar

Reģionālās attīstības likumu noteiktā īpaši atbalstāmajā

teritorijā, saimnieciskās darbības attīstības projekta (turpmāk —

attīstības projekts) atbilstību īpaši atbalstāmās teritorijas

attīstības programmai.

2. Lēmumu par konkrēta ienākuma

nodokļa maksātāja attīstības projekta atbilstību īpaši

atbalstāmās teritorijas attīstības programmai pieņem Nacionālā

reģionālās attīstības padome, pamatojoties uz Reģionālās

attīstības un pašvaldību lietu ministrijas (turpmāk — ministrija)

iesniegto priekšlikumu.

3. Plānošanas reģionu attīstības

aģentūras konsultē ienākuma nodokļa maksātājus par attīstības

projekta pieteikuma sagatavošanu.

4. Šo noteikumu 2.punktā minēto

priekšlikumu ministrija sagatavo, pamatojoties uz ienākuma

nodokļa maksātāja vai tā pilnvarotas personas iesniegtu

attīstības projekta pieteikumu (1.pielikums) un tam

pievienotajiem dokumentiem (2.pielikums).

5. Ministrija reģistrē attīstības

projekta pieteikumu un tam pievienotos dokumentus (turpmāk —

pieteikums) saņemšanas dienā, ņemot vērā, vai ienākuma nodokļa

maksātājs ir reģistrēts un darbojas īpaši atbalstāmajā

teritorijā, kā arī to, vai iesniegtie dokumenti satur pilnīgu

attīstības projekta izvērtēšanai nepieciešamo informāciju.

6. Ja ienākuma nodokļa maksātāja

juridiskā adrese ir pašvaldības teritorijā, kam nav piešķirts

īpaši atbalstāmās teritorijas statuss, ministrijai nav tiesību

reģistrēt šī nodokļa maksātāja pieteikumu. Šajā gadījumā

ministrija divu nedēļu laikā nosūta pieteikuma iesniedzējam

motivētu atteikumu, tam pievienojot iesniegtos dokumentus.

7. Ministrija atliek pieteikuma

reģistrāciju, ja saņemto dokumentu pirmreizējā pārbaudē tā

konstatē, ka:

7.1. iesniegtais attīstības

projekta pieteikums ir nepilnīgs;

7.2. iesniegtajos dokumentos

ietvertā informācija nav pietiekama, lai nodrošinātu kvalitatīvu

attīstības projekta atbilstības izvērtējumu.

8. Šo noteikumu 7.punktā minētajos

gadījumos ministrija divu nedēļu laikā nosūta ienākuma nodokļa

maksātājam vai viņa pilnvarotajai personai rakstisku uzaicinājumu

novērst konstatētos trūkumus un sniegt papildu informāciju.

9. Ja mēneša laikā no šo noteikumu

8.punktā minētā uzaicinājuma nosūtīšanas dienas ienākuma nodokļa

maksātājs, kuru ministrija ir uzaicinājusi novērst trūkumus

iesniegtajos dokumentos un sniegt papildu informāciju, pieprasīto

informāciju nav sniedzis, ministrija atsaka šī ienākuma nodokļa

maksātāja pieteikuma reģistrāciju un nosūta pieteikuma

iesniedzējam motivētu atteikumu, tam pievienojot iesniegtos

dokumentus.

10. Ja ienākuma nodokļa maksātāja

papildus iesniegtie dokumenti nenodrošina lēmuma pieņemšanai

nepieciešamo informāciju, ministrijai ir tiesības atkārtoti

uzaicināt nodokļa maksātāju sniegt papildu informāciju un

rakstiski noteikt termiņu papildu informācijas iesniegšanai.

Minētais termiņš nedrīkst būt īsāks par divām nedēļām.

11. Ja šo noteikumu 10.punktā

noteiktajā termiņā nodokļa maksātājs pieprasīto informāciju nav

sniedzis, ministrija atsaka šī ienākuma nodokļa maksātāja

pieteikuma reģistrāciju un nosūta pieteikuma iesniedzējam

motivētu atteikumu, tam pievienojot iesniegtos dokumentus.

12. Šo noteikumu 7. un 10.punktā

minētajos gadījumos ministrija reģistrē ienākuma nodokļa

maksātāja pieteikumu tikai pēc tam, kad ienākuma nodokļa

maksātājs ir iesniedzis papildus pieprasītos dokumentus un

informāciju.

13. Lai izvērtētu attīstības

projektu, ministrija izveido starpinstitūciju vērtēšanas komisiju

(turpmāk — komisija), iekļaujot tajā ministrijas pārstāvjus, kā

arī Latvijas Brīvo arodbiedrību savienības, Latvijas Darba devēju

konfederācijas un Latvijas Pašvaldību savienības pārstāvi.

Komisijas darbu reglamentē Reģionālās attīstības un pašvaldību

lietu ministra apstiprināts nolikums.

14. Ja komisijai vērtējuma

sniegšanai ir nepieciešama papildu informācija par ienākuma

nodokļa maksātāja attīstības projektu, ministrija uz komisijas

sēdi uzaicina ienākuma nodokļa maksātāju vai viņa pilnvaroto

pārstāvi vai lūdz sniegt informāciju rakstiski vienas nedēļas

laikā.

15. Ierobežotas pieejamības

informāciju, kas par konkrēto attīstības projektu un ienākuma

nodokļa maksātāja saimniecisko darbību ir kļuvusi zināma

ministrijas darbiniekiem, komisijas locekļiem un Nacionālās

reģionālās attīstības padomes locekļiem, aizliegts izpaust ar

attīstības projektu nesaistītām personām. Par šīs informācijas

izpaušanu persona tiek saukta pie normatīvajos aktos par personas

datu un komercnoslēpuma aizsardzību noteiktās atbildības.

16. Komisija vērtē attīstības

projektu, ievērojot attīstības projektu vērtēšanas kritērijus

(3.pielikums). Katra persona, kas piedalās attīstības projekta

vērtēšanā, sniedz atzinumu, sastādot attīstības projekta

atbilstības novērtēšanas punktu tabulu (4.pielikums).

17. Attīstības projektu vērtē,

pamatojoties uz kopsavilkuma tabulu, kurā aprēķināts iesniegtā

attīstības projekta atbilstības novērtēšanas tabulu punktu skaita

vidējais aritmētiskais lielums.

18. Ministrija līdz kārtējā gada

1.februārim nosaka minimālo kopējo punktu skaitu, kas attīstības

projektam jāsaņem atbilstoši kopsavilkuma tabulā aprēķinātajam

punktu skaitam, lai komisija Nacionālajā reģionālās attīstības

padomē varētu iesniegt priekšlikumu par reģistrētā attīstības

projekta atbilstību īpaši atbalstāmās teritorijas attīstības

programmai.

19. Ministrija ne retāk kā reizi

pusgadā sniedz Nacionālās reģionālās attīstības padomei

priekšlikumus par reģistrēto attīstības projektu atbilstību īpaši

atbalstāmās teritorijas attīstības programmai.

20. Ienākuma nodokļa maksātāju

sarakstu, par kuru attīstības projektu atbilstību īpaši

atbalstāmās teritorijas attīstības programmai Nacionālā reģionālā

attīstības padome ir pieņēmusi attiecīgu lēmumu un kuriem ir

tiesības piemērot likumā noteikto īpašo pamatlīdzekļu nolietojuma

norakstīšanas kārtību (nosakot apliekamo ienākumu) un īpašo

zaudējumu pārnešanas kārtību (turpmāk — ienākuma nodokļa

atvieglojumi), ministrija nosūta Valsts ieņēmumu dienestam un

publicē laikrakstā “Latvijas Vēstnesis”.

21. Ienākuma nodokļa maksātājs

attīstības projekta īstenošanai var piemērot ienākuma nodokļa

atvieglojumu, sākot ar to taksācijas periodu, kas sākas kalendāra

gadā, kurā Nacionālā reģionālās attīstības padome ir pieņēmusi

lēmumu par attīstības projekta atbilstību īpaši atbalstāmās

teritorijas attīstības programmai.

22. Ministrija uzrauga ar

Nacionālās reģionālās attīstības padomes lēmumu apstiprināto

attīstības projektu īstenošanu visā to darbības laikā, kā arī

izlases kārtībā pārbauda minēto projektu īstenošanu to darbības

vietā.

23. Valsts ieņēmumu dienests reizi

gadā līdz 1.oktobrim pēc deklarāciju apkopošanas nosūta

ministrijai informāciju par īpaši atbalstāmo teritoriju ienākuma

nodokļa maksātājiem piemērotajiem ienākuma nodokļa

atvieglojumiem.

24. Ministrija, uzraugot ar

Nacionālās reģionālās attīstības padomes lēmumu apstiprināto

attīstības projektu īstenošanu, reizi gadā, bet ne vēlāk kā līdz

kārtējā gada 1.oktobrim, pieprasa ienākuma nodokļa maksātājam

iesniegt dokumentus par apstiprināto attīstības projektu

īstenošanas gaitu, kas apliecina attīstības projekta atbilstību

attīstības projektu vērtēšanas kritērijiem, uz kuriem

pamatojoties ir pieņemts lēmums par konkrētā attīstības projekta

atbilstību īpaši atbalstāmās teritorijas attīstības

programmai.

25. Ja apstiprinātā attīstības

projekta īstenošanas gaitā netiek nodrošināta tā atbilstība

visiem vērtēšanas kritērijiem, uz kuriem pamatojoties ir pieņemts

lēmums par konkrētā attīstības projekta atbilstību īpaši

atbalstāmās teritorijas attīstības programmai, ministrija

rakstiski paziņo ienākuma nodokļa maksātājam vai viņa

pilnvarotajai personai par minēto neatbilstību un nosaka termiņu

tās novēršanai.

26. Pēc šo noteikumu 25.punktā

minētā nepilnību novēršanas termiņa beigām ministrijai ir

tiesības veikt auditu, kurā pārbauda attīstības projekta

atbilstību attīstības projekta vērtēšanas kritērijiem. Ministrija

audita veikšanai var pieaicināt Valsts ieņēmumu dienesta

speciālistus un citu kompetentu institūciju pārstāvjus.

27. Ja ienākuma nodokļa maksātājs

vai viņa pilnvarotā persona noteiktajā termiņā nav novērsusi

attīstības projekta uzraudzības gaitā vai auditā konstatētās

nepilnības, ministrija iesniedz Nacionālajā reģionālās attīstības

padomē atkārtota lēmuma pieņemšanai ziņojumu par attīstības

projekta neatbilstību attīstības projekta vērtēšanas

kritērijiem.

28. Ja šo noteikumu 27.punktā

minētajā gadījumā Nacionālā reģionālās attīstības padome pieņem

lēmumu par attīstības projekta neatbilstību īpaši atbalstāmās

teritorijas attīstības programmai, ienākuma nodokļa maksātājs

tiesības uz ienākuma nodokļa atvieglojumiem zaudē ar taksācijas

periodu, kurā bija pieņemts lēmums par attīstības projekta

atbilstību īpaši atbalstāmās teritorijas attīstības programmai.

Ministrija nosūta Nacionālās reģionālās attīstības padomes lēmumu

Valsts ieņēmumu dienestam un publicē to laikrakstā “Latvijas

Vēstnesis”.

29. Ienākuma nodokļa maksātājs,

kas zaudējis tiesības uz ienākuma nodokļa atvieglojumiem saskaņā

ar šo noteikumu 28.punktu, veic ienākuma nodokļa pārrēķinu par

taksācijas periodiem, kuros piemēroti ienākuma nodokļa

atvieglojumi, un iemaksā budžetā summu, par kuru bija nepamatoti

samazināts maksājamais ienākuma nodoklis. Minētā summa uzskatāma

par nokavēto nodokļa maksājumu, un tai aprēķina pamatparāda

palielinājumu un nokavējuma naudu likuma “Par nodokļiem un

nodevām” noteiktajā kārtībā.

30. Noteikumu 23.punkts stājas

spēkā ar 2005.gada 1.janvāri.

31. Ja ienākuma nodokļa maksātāja

attīstības projekts ir reģistrēts 2003.gadā un Nacionālās

reģionālās attīstības padomes lēmums par attīstības projekta

atbilstību īpaši atbalstāmās teritorijas attīstības programmai

pieņemts līdz 2004.gada 16.februārim, ienākuma nodokļa

atvieglojumus piemēro ar taksācijas periodu, kas sākas

2003.gadā.

32. Ienākuma nodokļa maksātājam,

kuram piešķirtas tiesības izmantot ienākuma nodokļa atvieglojumus

laikposmā, kamēr attiecīgajai pašvaldības teritorijai ir bijis

noteikts īpaši atbalstāmā reģiona statuss saskaņā ar likumu “Par

īpaši atbalstāmajiem reģioniem”, ir tiesības turpināt

atvieglojumu piemērošanu pēc 2004.gada 27.jūnija, ja minētajai

teritorijai tiek piešķirts īpaši atbalstāmās teritorijas statuss

saskaņā ar Reģionālās attīstības likumu.

33. Ja Nacionālās reģionālās

attīstības padome līdz 2004.gada 1.decembrim ir pieņēmusi lēmumu

par attīstības projekta atbilstību īpaši atbalstāmās teritorijas

attīstības programmai, ienākuma nodokļa maksātājs nodokļa

atvieglojumus piemēro ar taksācijas periodu, kas sākas

2004.gadā.

Ministru prezidents

E.Repše

Finanšu ministra vietā — vides

ministrs R.Vējonis

Redakcijas

piebilde: noteikumi stājas spēkā ar 2004.gada 14.februāri.

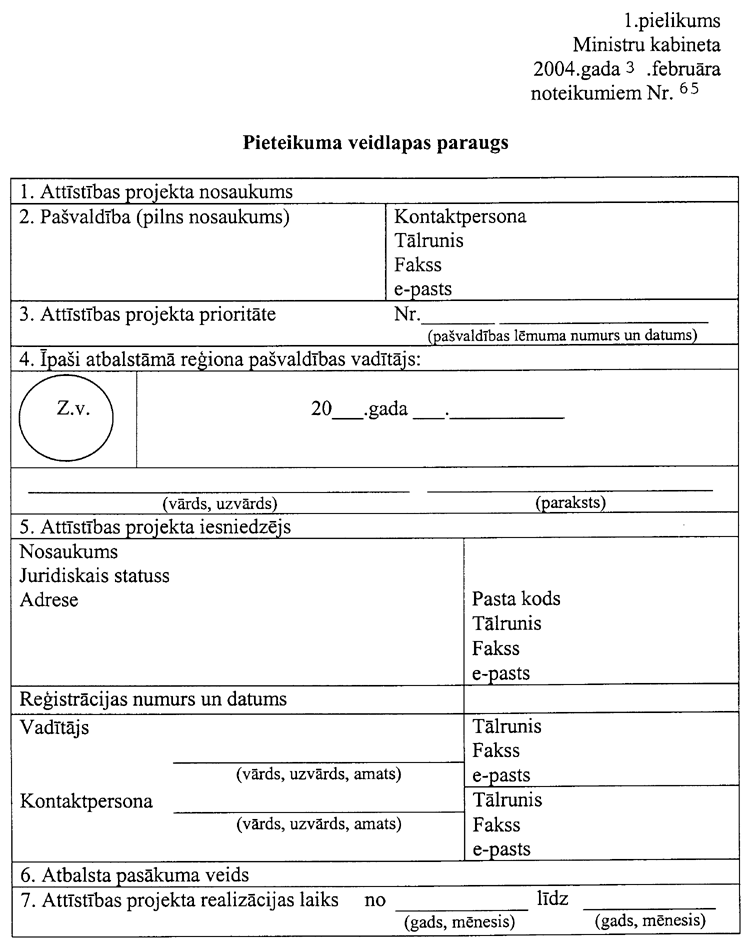

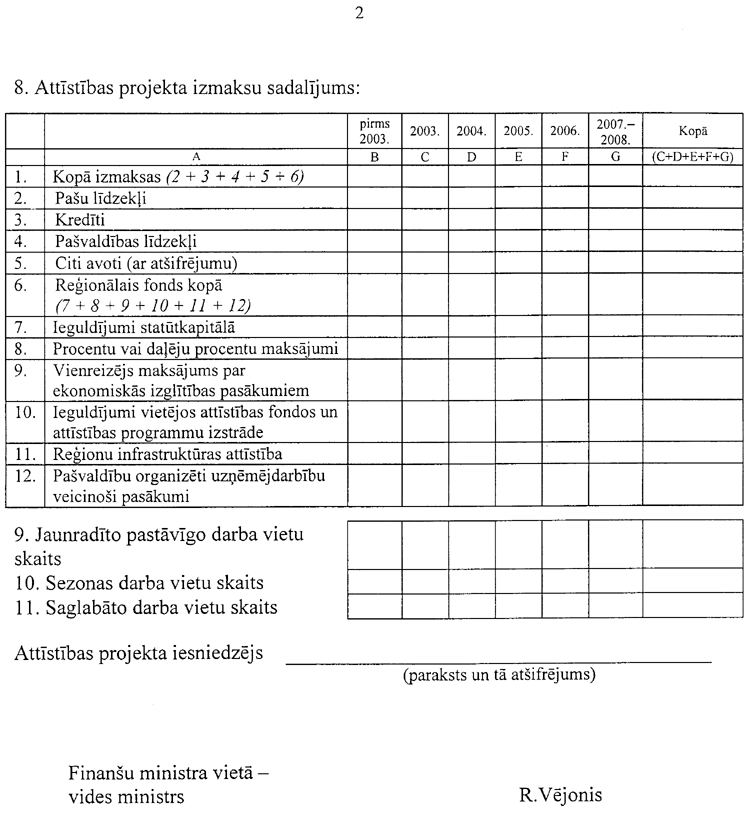

1.pielikums

Ministru kabineta

2004.gada 3.februāra noteikumiem

Nr.65

Finanšu ministra vietā — vides

ministrs R.Vējonis

2.pielikums

Ministru kabineta

2004.gada 3.februāra noteikumiem

Nr.65

Pieteikumam pievienojamo dokumentu

saraksts

1. Uzņēmuma reģistrācijas

apliecības kopija vai nodokļa maksātāja reģistrācijas apliecība,

ja ienākuma nodokļa maksātājs veic saimniecisko darbību,

nereģistrējot uzņēmumu (komercsabiedrību).

2. Pašvaldības atzinums par

attīstības projekta atbilstību īpaši atbalstāmās teritorijas

attīstības programmas prioritātēm.

3. Attīstības projekts, kurā

ietverta šāda informācija:

3.1. informācija par attīstības

projekta iesniedzēju, tā saimnieciskās darbības raksturojums

(pamatdarbība, tehniskais nodrošinājums);

3.2. saimnieciskās darbības

attīstības raksturojums līdz attīstības projekta izstrādei,

attīstības projekta nepieciešamības pamatojums (esošais

stāvoklis, problēma, tās risinājums, alternatīvas, gaidāmais

rezultāts un ieguvums ienākuma nodokļa maksātājam, pašvaldībai,

teritorijai);

3.3. ražotās produkcijas un/vai

pakalpojumu raksturojums, cenas un to konkurētspēja, konkurenti

un konkurentu cenas;

3.4. ražotās produkcijas un/vai

pakalpojuma noieta tirgus, tirgus paplašināšanas un/vai

mārketinga pasākumi, pamatojums jaunu produkcijas veidu ražošanai

un/vai pakalpojumu sniegšanai, to iekļūšanai tirgū;

3.5. attīstības projekta

īstenošanas apraksts pa gadiem, norādot veicamos pasākumus līdz

attīstības projekta īstenošanas beigām;

3.6. attīstības projektā paredzēto

jaunradāmo, saglabājamo un sezonas darba vietu apraksts, kurā

sniegta informācija par jaunradāmo, saglabājamo un sezonas darba

vietu skaitu un algu līmeni pa attīstības projekta īstenošanas

gadiem;

3.7. pamatlīdzekļu iegādes vai

izveidošanas plāns attīstības projekta īstenošanas laikā.

4. Finanšu dokumenti

(kopijas):

4.1. uzņēmumu ienākuma nodokļa

maksātājiem — uzņēmuma gada pārskats un uzņēmumu ienākuma nodokļa

deklarāciju kopijas par pēdējiem trim gadiem, iedzīvotāju

ienākuma nodokļa maksātājiem — iedzīvotāju ienākuma nodokļa

deklarācijas pielikumu D3 “Ienākumi no saimnieciskās darbības”

kopijas par pēdējiem trim gadiem;

4.2. ienākuma nodokļa maksātājam,

kas kārto grāmatvedību divkārša ieraksta sistēmā — bilance,

peļņas vai zaudējumu aprēķins par pēdējo pārskata periodu (I

ceturksnis, pusgads, 9 mēneši) attīstības projekta iesniegšanas

brīdī;

4.3. attīstības projekta plānotā

naudas plūsma.

5. Citi dokumenti:

5.1. Valsts ieņēmumu dienesta

izziņa par nodokļu samaksu (oriģināls, izsniegts ne agrāk kā

mēnesi pirms attīstības projekta iesniegšanas);

5.2. attīstības projekta vadītāja

dzīves apraksts (CV);

5.3. izziņa par attīstības

projekta iesniedzēja (uzņēmuma vai uzņēmējsabiedrības)

īpašniekiem un viņu kapitāla daļām.

Finanšu ministra vietā — vides

ministrs R.Vējonis

3.pielikums

Ministru kabineta

2004.gada 3.februāra noteikumiem

Nr.65

Attīstības projekta vērtēšanas

kritēriji

|

Nr.

|

Vērtējamo kritēriju

apraksts

|

Punkti

|

Punktiem atbilstošie

|

|

p.k.

|

|

|

nosacījumi

|

|

1

|

2

|

3

|

4

|

|

1.

|

Atbilstība īpaši

atbalstāmās

|

15

|

augsta

|

| |

teritorijas attīstības

|

10

|

vidēja

|

| |

programmas prioritātēm

|

5

|

zema

|

|

2.

|

Paredzamā ietekme uz

īpaši

|

10

|

ietekmē visa plānošanas

reģiona attīstību

|

| |

atbalstāmās teritorijas

attīstību

|

6

|

ietekmē plānošanas reģiona

daļas attīstību

|

| |

|

3

|

ietekmē tikai attiecīgās

pašvaldības attīstību

|

|

3.

|

Paredzamais jaunu darba

vietu

|

10

|

palielina darba vietu skaitu

par 11 un

|

| |

skaits

|

|

vairāk vietām

|

| |

|

6

|

palielina darba vietu skaitu

par 6 līdz 10 vietām

|

| |

|

3

|

palielina darba vietu skaitu

par 1 līdz 5 vietām

|

|

4.

|

Paredzamais jaunu

sezonas

|

6

|

palielina darba vietu skaitu

par 11 un

|

| |

darba vietu skaits

|

|

vairāk vietām

|

| |

|

4

|

palielina darba vietu skaitu

par 6 līdz 10 vietām

|

| |

|

2

|

palielina darba vietu skaitu

par 1 līdz 5 vietām

|

|

5.

|

Paredzamais algu līmenis

|

14

|

vidējā darba algu līmeņa

attiecība

|

| |

jaunradāmajām darba

vietām

|

|

jaunradāmajām darba vietām

pret

|

| |

|

|

minimālo darba algu valstī

ir lielāka par 2

|

| |

|

8

|

vidējā darba algu līmeņa

attiecība

|

| |

|

|

jaunradāmajām darba vietām

pret

|

| |

|

|

minimālo darba algu valstī

ir lielāka par 1,5

|

| |

|

5

|

vidējā darba algu līmeņa

attiecība

|

| |

|

|

jaunradāmajām darba vietām

pret

|

| |

|

|

minimālo darba algu valstī

ir lielāka par 1,2

|

|

6.

|

Ienākuma nodokļa

maksātāja

|

10

|

attīstības projektā plānotā

naudas plūsma

|

| |

saimnieciskās darbības

esošā

|

|

ir samērojama ar uzņēmuma

apgrozījumu

|

| |

apgrozījuma un projektā

plānotās

|

3

|

attīstības projektā plānotās

naudas

|

| |

naudas plūsmas

novērtējums

|

|

plūsmas sasniegšanai pastāv

riska faktori

|

| |

|

1

|

attīstības projektā plānotā

naudas plūsma

|

| |

|

|

ir nepamatoti paaugstināta

un neatbilst

|

| |

|

|

apgrozījuma iespējām

|

|

7.

|

Ienākuma nodokļa

maksātāja

|

15

|

ienākuma nodokļa maksātājs

strādā ar

|

| |

saimnieciskās darbības

ienākumu

|

|

peļņu no tā pamatdarbības

(finanšu

|

| |

un izdevumu salīdzinājums

un

|

|

rezultāts — gan bruto peļņa,

gan neto peļņa)

|

| |

esošās finansiālās

darbības

|

8

|

ienākuma nodokļa maksātājs

strādā ar

|

| |

novērtējums

|

|

peļņu, ņemot vērā visus tā

darbības

|

| |

|

|

ieņēmumus un izdevumus

(finanšu

|

| |

|

|

rezultāts — neto peļņa)

|

| |

|

4

|

ienākuma nodokļa maksātājs

strādā ar

|

| |

|

|

zaudējumiem saimnieciskās

darbības

|

| |

|

|

attīstībā veikto investīciju

dēļ

|

|

8.

|

Ražotās produkcijas

(sniegto

|

10

|

labas

|

| |

pakalpojumu) noieta

iespējas

|

6

|

vidējas

|

| |

|

3

|

vājas

|

|

9.

|

Attīstības projekta

pievienotās

|

10

|

augsts

|

| |

vērtības radīšanas

novērtējums

|

6

|

vidējs

|

| |

|

3

|

zems

|

Finanšu ministra vietā — vides

ministrs R.Vējonis

4.pielikums

Ministru kabineta

2004.gada 3.februāra noteikumiem

Nr.65

Finanšu ministra vietā — vides

ministrs R.Vējonis