Ministru

kabineta noteikumi Nr.437

Rīgā 1997.gada 23.decembrī (prot.

nr. 72 37.§)

Noteikumi par

akcīzes nodokļa naftas produktiem maksāšanu sakarā ar nodokļa

likmju ikgadējo maiņu

Izdoti saskaņā

ar likuma “Par akcīzes nodokli

naftas produktiem” Pārejas noteikumu 5.punktu

1. Šie noteikumi nosaka kārtību, kādā sakarā ar likumā “Par

akcīzes nodokli naftas produktiem” noteikto akcīzes nodokļa

naftas produktiem (turpmāk — nodoklis) likmju ikgadējo maiņu

juridiskās personas, kas veic uzņēmējdarbību ar naftas

produktiem, inventarizē tām piederošos naftas produktu krājumus

un samaksā valsts budžetā nodokli.

2. Šie noteikumi piemērojami visām juridiskajām personām,

kas veic uzņēmējdarbību ar degvielu un kurām ir speciāla

atļauja (licence) uzņēmējdarbībai ar degvielu (turpmāk —

uzņēmumi).

3. Uzņēmumi katru gadu inventarizē tiem piederošos naftas

produktu krājumus pēc stāvokļa uz kārtējā gada 1.janvāri,

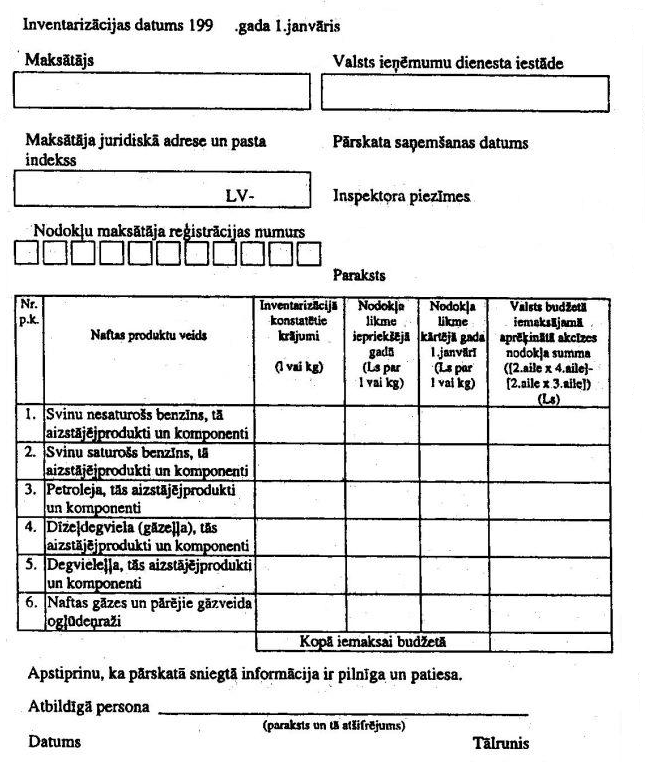

sastāda pārskatu par akcīzes nodokli naftas produktiem

(1.pielikums) un par inventarizācijā konstatēto naftas produktu

kopējo daudzumu līdz kārtējā gada 1.februārim samaksā valsts

budžetā nodokli, ko aprēķina kā starpību starp nodokli pēc

likmes, kas ir spēkā kārtējā gada 1.janvārī, un nodokli pēc

likmes, kas bija spēkā iepriekšējā gadā.

4. Pārskatu par akcīzes nodokli naftas produktiem un

maksājuma dokumentu par valsts budžetā samaksāto nodokli

uzņēmums līdz kārtējā gada 1.februārim iesniedz Valsts ieņēmumu

dienesta iestādē, kurā tas ir reģistrēts kā nodokļu

maksātājs.

5. Kopā ar pārskatu par akcīzes nodokli naftas produktiem

uzņēmums iesniedz arī kopijas dokumentiem par inventarizācijas

rezultātiem katrā vietā (degvielas uzpildes stacijā,

uzglabāšanas vietā u.c.), kurā tika veikta inventarizācija un

kurā uzglabājas uzņēmumam piederošie naftas produkti.

6. Uzņēmums, kuram ir licence degvielas komerciālajai

uzglabāšanai (turpmāk — uzglabātājs), sastāda arī pārskatu par

naftas produktu krājumu (2.pielikums) katrā komerciālās

uzglabāšanas vietā par visiem pēc stāvokļa uz kārtējā gada

1.janvāri inventarizētajiem naftas produktiem, kas pieder

citiem uzņēmumiem. Uzglabātājs sastāda šādu pārskatu par katru

uzņēmumu, kura naftas produkti tiek uzglabāti, un līdz kārtējā

gada 1.februārim iesniedz Valsts ieņēmumu dienesta iestādē,

kurā tas ir reģistrēts kā nodokļu maksātājs.

7. Valsts ieņēmumu dienesta iestāde no uzglabātāja saņemto

pārskatu par naftas produktu krājumu komerciālās uzglabāšanas

vietā pārsūta attiecīgajām Valsts ieņēmumu dienesta iestādēm,

kuru darbības teritorijā reģistrēti uzņēmumi, kuru naftas

produkti tiek uzglabāti.

8. Ja uzņēmumam ir piešķirts nodokļa samaksas termiņa

pagarinājums saskaņā ar atbilstošiem normatīvajiem aktiem, tad

uzņēmums nodokli samaksā līdz piešķirtā nodokļa samaksas

termiņa pagarinājuma beigām. Nodokļa samaksas termiņa

pagarinājums neatbrīvo uzņēmumu no pārskata par akcīzes nodokli

naftas produktiem sastādīšanas un iesniegšanas šo noteikumu

4.punktā noteiktajā termiņā. Maksājuma dokuments, kas apliecina

nodokļa starpības samaksu, iesniedzams līdz samaksas termiņa

pagarinājuma beigām.

9. Nodokli pēc stāvokļa uz 1998.gada 1.janvāri aprēķina kā

starpību starp nodokli pēc likmes, kas stājas spēkā 1998.gada

1.janvārī, un nodokli pēc likmes, kas bija spēkā līdz 1997.gada

31.decembrim un kuru noteica likums “Par akcīzes nodokli”.

10. Noteikumi stājas spēkā ar 1998.gada 1.janvāri.

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle

1. pielikums

Ministru kabineta

1997. gada 23. decembra

noteikumiem Nr. 437

Pārskats par akcīzes nodokli

naftas produktiem

Finansu ministrs R.Zīle

2. pielikums

Ministru kabineta

1997. gada 23. decembra

noteikumiem Nr. 437

Pārskats par naftas produktu

krājumu

Finansu ministrs R.Zīle