Ministru kabineta

noteikumi Nr. 487

Rīgā 1998.gada 29.decembrī (prot.

Nr. 69, 20.§)

Kārtība, kādā

tiek aprēķinātas un atmaksātas pārmaksātās valsts sociālās

apdrošināšanas obligātās iemaksas un veikts pārrēķins sociāli

apdrošināto personu kontos

Izdoti saskaņā

ar likuma "Par valsts sociālo apdrošināšanu"

21.panta devīto daļu

1. Šie noteikumi nosaka kārtību,

kādā tiek aprēķinātas un atmaksātas pārmaksātās valsts sociālās

apdrošināšanas obligātās iemaksas (turpmāk — obligātās iemaksas)

darba ņēmējam, darba devējam, pašnodarbinātajam un darba

ņēmējam–ārvalstniekam, kuru nodarbina darba devējs–ārvalstu

nodokļu maksātājs, ja šīs personas pastāvīgā dzīvesvieta nav

Latvijas Republikā un tā uzturas Latvijas Republikā 183 dienas

vai ilgāk jebkurā 12 mēnešu periodā, kas sākas v a i beidzas

taksācijas gadā (turpmāk — darba ņēmējs–ārvalstnieks), kā arī

tiek veikts pārrēķins sociāli apdrošināto personu kontos.

2. Pārskata periods šo noteikumu

izpratnē ir:

2.1. darba ņēmējam, darba devējam

un darba ņēmējam–ārvalstniekam — mēnesis, par kuru ir pienācis

laiks veikt obligātās iemaksas;

2.2. pašnodarbinātajam —

ceturksnis, par kuru ir pienācis laiks veikt obligātās

iemaksas.

3. Valsts sociālās apdrošināšanas

aģentūra (turpmāk — Aģentūra) divu mēnešu laikā pēc pārskata

perioda beigām aprēķina pārmaksātās obligātās iemaksas, ņemot

vērā sociāli apdrošinātās personas kontā reģistrētos ienākumus un

veiktās obligātās iemaksas.

4. Ja obligātās iemaksas veiktas

no ienākumiem, kas pārsniedz Ministru kabineta noteikto obligāto

iemaksu objekta maksimālo apmēru, pārmaksātās obligātās iemaksas

tiek aprēķinātas pēc formulas:

(SIm – I) x L, kur

SIm — ienākumu kopsumma no gada

sākuma vai sociāli apdrošinātās personas statusa iegūšanas dienas

līdz mēnesim, kad ienākumi pārsnieguši Ministru kabineta noteikto

obligāto iemaksu objekta maksimālo apmēru;

I — Ministru kabineta noteiktais

obligāto iemaksu objekta maksimālais apmērs;

L — darba ņēmējam, darba devējam,

pašnodarbinātajam vai darba ņēmējam–ārvalstniekam Ministru

kabineta noteiktā obligāto iemaksu likme.

5. Ja obligātās iemaksas veiktas

sociālās apdrošināšanas veidiem, kuriem persona nav pakļauta,

pārmaksātās obligātās iemaksas tiek aprēķinātas pēc formulas:

Mm – (Im x L), kur

Mm — darba ņēmēja, darba devēja,

pašnodarbinātā vai darba ņēmēja–ārvalstnieka veiktās obligātās

iemaksas mēnesī;

Im — ienākumi mēnesī;

L — darba ņēmējam, darba devējam,

pašnodarbinātajam vai darba ņēmējam–ārvalstniekam Ministru

kabineta noteiktā obligāto iemaksu likme.

6. Ja persona ir darba ņēmējs pie

vairākiem darba devējiem, katram darba devējam pārmaksātās

obligātās iemaksas tiek aprēķinātas pēc formulas:

SAD(n) x (MD(n) : SMD(n))

un darba ņēmējam pie katra darba

devēja — pēc formulas:

SADŅ(n) x (MDŅ(n) : SMDŅ(n)),

kur

SAD(n) — kopējā darba devēju

pārmaksātā obligāto iemaksu summa;

MD(n) — katra darba devēja

obligātās iemaksas;

SMD(n) — kopējā darba devēju

obligāto iemaksu summa;

SADŅ(n) — kopējā darba ņēmēja

pārmaksātā obligāto iemaksu summa;

MDŅ(n) — darba ņēmēja obligātās

iemaksas pie katra darba devēja;

SMDŅ(n) — kopējā darba ņēmēja

obligāto iemaksu summa.

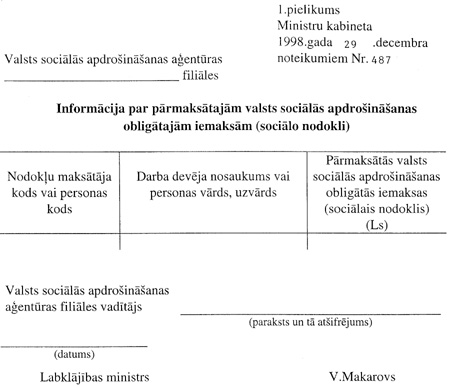

7. Informāciju par pārmaksātajām

valsts sociālās apdrošināšanas obligātajām iemaksām (sociālo

nodokli) (1.pielikums) par katru darba devēju un tā darba ņēmēju,

par pašnodarbināto, kā arī par darba ņēmēju–ārvalstnieku (turpmāk

— informācija) Aģentūras filiāle desmit dienu laikā no pārmaksāto

obligāto iemaksu aprēķināšanas dienas iesniedz Valsts ieņēmumu

dienesta teritoriālajā iestādē, kurā darba devējs,

pašnodarbinātais vai darba ņēmējs–ārvalstnieks ir reģistrēts kā

nodokļu maksātājs.

8. Valsts ieņēmumu dienesta

teritoriālā iestāde par pārmaksātajām obligātajām iemaksām desmit

dienu laikā no informācijas saņemšanas dienas rakstiski

informē:

8.1. darba devēju — pēc tā

juridiskās adreses un norāda, ka pārmaksātās obligātās iemaksas

tiks izmantotas, lai segtu citus nodokļu parādus, ja tādi ir; ja

citu nodokļu parādu nav, — pieprasa informāciju pārmaksāto

obligāto iemaksu ieskaitīšanai nākamo periodu maksājumos vai

saņemšanai ar kredītiestādes starpniecību;

8.2. darba ņēmēju — pēc darba

devēja juridiskās adreses ar darba devēja starpniecību un

pieprasa informāciju pārmaksāto obligāto iemaksu ieskaitīšanai

pasta nodaļā vai kredītiestādes kontā;

8.3. pašnodarbināto un darba

ņēmēju–ārvalstnieku — pēc dzīvesvietas adreses un pieprasa

informāciju pārmaksāto obligāto iemaksu ieskaitīšanai pasta

nodaļā vai kredītiestādes kontā.

9. Pārmaksātās obligātās iemaksas

Valsts ieņēmumu dienests 15 dienu laikā no šo noteikumu 8.punktā

minētās informācijas saņemšanas dienas pārskaita:

9.1. darba devējam — uz

kredītiestādes kontu, kas paziņots Valsts ieņēmumu dienesta

teritoriālajai iestādei (kura reģistrējusi darba devēju kā

nodokļu maksātāju), vai ieskaita citu nodokļu parādu segšanai vai

nākamo periodu maksājumos;

9.2. darba ņēmējam — uz pasta

nodaļu vai kredītiestādes kontu, kas paziņots Valsts ieņēmumu

dienesta teritoriālajai iestādei (kura reģistrējusi darba devēju

kā nodokļu maksātāju);

9.3. pašnodarbinātajam un darba

ņēmējam–ārvalstniekam — uz pasta nodaļu vai kredītiestādes kontu,

kas paziņots Valsts ieņēmumu dienesta teritoriālajai iestādei

(pēc dzīvesvietas adreses).

10. Persona, kas nav darba ņēmējs

pie darba devēja, pie kura ir pārmaksātas obligātās iemaksas,

informāciju par pārmaksātajām obligātajām iemaksām var saņemt

Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā attiecīgais

darba devējs reģistrēts kā nodokļu maksātājs.

11. Aģentūra veic pārrēķinu

sociāli apdrošinātās personas kontā:

11.1. reģistrētajiem ienākumiem,

ja obligātās iemaksas veiktas no ienākumiem, kas pārsniedz

Ministru kabineta noteikto obligāto iemaksu objekta maksimālo

apmēru:

11.1.1. personai, kas ir darba

ņēmējs pie viena darba devēja, pašnodarbinātajam vai darba

ņēmējam–ārvalstniekam pēc formulas:

Im – ((Im : SIm) x (SIm x I)),

kur

Im — ienākumi mēnesī;

SIm — ienākumu kopsumma no gada

sākuma vai sociāli apdrošinātās personas statusa iegūšanas dienas

līdz mēnesim, kad ienākumi pārsnieguši Ministru kabineta noteikto

obligāto iemaksu objekta maksimālo apmēru;

I — Ministru kabineta noteiktais

obligāto iemaksu objekta maksimālais apmērs;

11.1.2. personai, kas ir darba

ņēmējs pie vairākiem darba devējiem, pēc formulas:

Im(n) – ((Im(n) : SIm) x (SIm –

I)), kur

Im(n) — ienākumi mēnesī katrā

ienākumu gūšanas vietā;

SIm — ienākumu kopsumma no gada

sākuma vai sociāli apdrošinātās personas statusa iegūšanas dienas

līdz mēnesim, kad ienākumi pārsnieguši Ministru kabineta noteikto

obligāto iemaksu objekta maksimālo apmēru;

I — Ministru kabineta noteiktais

obligāto iemaksu objekta maksimālais apmērs;

11.2. reģistrētajām obligātajām

iemaksām, ja iemaksas veiktas sociālās apdrošināšanas veidiem,

kuriem persona nav pakļauta, pēc formulas:

Im x L, kur

Im — ienākumi mēnesī;

L — darba ņēmējam, darba devējam,

pašnodarbinātajam vai darba ņēmējam–ārvalstniekam Ministru

kabineta noteiktā obligāto iemaksu likme.

12. Sasniedzot Ministru kabineta

noteikto obligāto iemaksu objekta maksimālo apmēru, obligāto

iemaksu veikšana pārtraucama, un personai, kurai ir sociāli

apdrošinātās personas statuss, Aģentūra katru mēnesi no obligāto

iemaksu pārtraukšanas dienas līdz gada pēdējā pārskata perioda

beigām vai sociāli apdrošinātās personas statusa zaudēšanas

dienai pārrēķina mēneša ienākumu pēc formulas:

I : n,

bet mēneša ienākumu katrā ienākumu

gūšanas vietā pārrēķina pēc formulas:

I(n) : n, kur

I — Mini stru kabineta noteiktais

obligāto iemaksu objekta maksimālais apmērs;

n — mēnešu skaits no gada sākuma

vai sociāli apdrošinātās personas statusa iegūšanas dienas;

I(n) — Ministru kabineta

noteiktais obligāto iemaksu objekta maksimālais apmērs katrā

ienākumu gūšanas vietā.

13. Pārmaksātās obligātās iemaksas

un pārrēķinātie mēneša ienākumi noapaļojami līdz latiem un

santīmiem, atmetot 0,49 santīmus un mazāk un noapaļojot līdz

santīmam 0,50 santīmus un vairāk.

14. Pārmaksātās obligātās iemaksas

par laikposmu no 1998.gada 1.janvāra tiek atmaksātas tam zemnieku

(zvejnieku) saimniecības īpašniekam, kurš, nebūdams darba

tiesiskajās attiecībās ar savas zemnieku (zvejnieku) saimniecības

pārvaldes institūciju, veic minētās zemnieku (zvejnieku)

saimniecības vadības funkciju, ja attiecīgajā zemnieku

(zvejnieku) saimniecībā likumā noteiktajā kārtībā nav iecelts

(ievēlēts) pārvaldnieks (direktors) (turpmāk — zemnieku

(zvejnieku) saimniecības īpašnieks), un kurš:

14.1. neatbilst pašnodarbinātā

statusam atbilstoši likumam "Par valsts sociālo

apdrošināšanu";

14.2. ir sasniedzis vecumu, kas

dod tiesības saņemt valsts vecuma pensiju, vai ir I vai II grupas

invalīds.

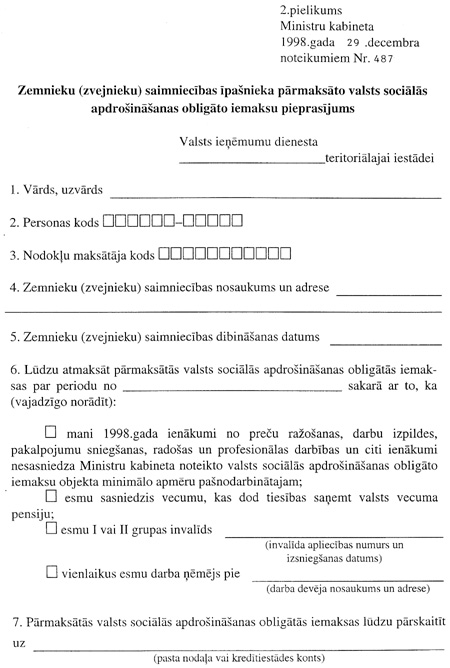

15. Lai pieprasītu pārmaksātās

obligātās iemaksas, zemnieku (zvejnieku) saimniecības īpašnieks

Valsts ieņēmumu dienesta teritoriālajā iestādē, kur zemnieku

(zvejnieku) saimniecības īpašnieks ir reģistrēts kā nodokļu

maksātājs, iesniedz pieprasījumu (2.pielikums).

16. Valsts ieņēmumu dienesta

teritoriālā iestāde desmit dienu laikā no šo noteikumu 15.punktā

minētā pieprasījuma saņemšanas dienas pieprasījuma kopiju

iesniedz Aģentūras filiālē (pēc zemnieku (zvejnieku) saimniecības

īpašnieka dzīvesvietas adreses), kura 30 dienu laikā no

saņemšanas dienas aprēķina pārmaksātās obligātās iemaksas un

informāciju iesniedz Valsts ieņēmumu dienesta teritoriālajā

iestādē.

17. Valsts ieņēmumu dienests 15

dienu laikā no Aģentūras iesniegtās informācijas par

pārmaksātajām obligātajām iemaksām saņemšanas dienas zemnieku

(zvejnieku) saimniecības īpašnieka pārmaksātās obligātās iemaksas

pārskaita uz norādīto pasta nodaļu vai kredītiestādes kontu.

18. Ja pēc 1998.gada 1.janvāra

sociālā nodokļa maksājumi par 1997.gadu veikti no ienākumiem, kas

pārsniedz Ministru kabineta noteiktos sociālajai apdrošināšanai

pakļautos gada darba ienākumus 1997.gadā, pārmaksātais sociālais

nodoklis tiek aprēķināts un atmaksāts, kā arī veikts pārrēķins

sociāli apdrošinātās personas kontā saskaņā ar šiem

noteikumiem.

19. Atzīt par spēku zaudējušiem

Ministru kabineta 1998.gada 21.aprīļa noteikumus Nr.141 "Kārtība,

kādā tiek aprēķinātas un atmaksātas pārmaksātās valsts sociālās

apdrošināšanas obligātās iemaksas un veikts pārrēķins sociāli

apdrošināto personu kontos" (Latvijas Vēstnesis, 1998,

109./110.nr.).

20. Noteikumi stājas spēkā ar

1999.gada 1.janvāri.

Ministru prezidents

V.Krištopans

Labklājības ministrs V.Makarovs