Ministru kabineta

noteikumi Nr. 289

Rīgā 1998.gada 4.augustā (prot. Nr.

42, 23.§)

Noteikumi par

akcīzes preču noliktavu naftas produktiem

Izdoti saskaņā

ar likuma "Par akcīzes nodokli naftas produktiem" 5.pantu

I. Vispārīgie

jautājumi i

1. Šie noteikumi nosaka kārtību,

kādā tiek izsniegta atļauja turēt akcīzes preču noliktavu naftas

produktiem (turpmāk — akcīzes preču noliktava), un kārtību, kādā

akcīzes preču noliktavā var veikt darbības ar naftas produktiem

un nemaksāt muitas nodokli, akcīzes nodokli un pievienotās

vērtības nodokli (turpmāk — muitas maksājumi), kamēr naftas

produkti atrodas akcīzes preču noliktavā.

2. Akcīzes preču noliktava ir

muitas noliktava, kuras turētājs ir saņēmis Valsts ieņēmumu

dienesta atļauju turēt akcīzes preču noliktavu un izpilda šajos

noteikumos noteiktās prasības. Akcīzes preču noliktavas turētājs

ir vienīgais atbildīgais par visiem naftas produktiem attiecīgajā

noliktavā, kā arī par muitas maksājumu samaksu un galvojuma

iesniegšanu atlikto nodokļu maksājumu piemērošanai. Uz akcīzes

preču noliktavas turētāju attiecas arī tie normatīvie akti, kas

nosaka muitas noliktavas turētāja darbību.

3. Akcīzes preču noliktavas

darbību kontrolē tā uzraudzības muitas iestāde, kura uzrauga

attiecīgo muitas noliktavu, kā arī Akcizēto preču pārvalde.

4. Akcīzes preču noliktavā drīkst

novietot arī naftas produktus, kas nav akcīzes preču noliktavas

turētāja valdījumā, bet ar kuriem akcīzes preču noliktavas

turētājs ir pilnvarots rīkoties saskaņā ar līgumu, kas noslēgts

ar naftas produktu faktisko valdītāju, vai uz citu saistību

pamata. Minētajā gadījumā faktiskais naftas produktu valdītājs

nav atbildīgs par naftas produktiem, kas atrodas attiecīgajā

akcīzes preču noliktavā, un no viņa netiek pieprasīta muitas

maksājumu samaksa un galvojuma iesniegšana . Minēto muitas

maksājumu samaksu un galvojuma iesniegšanu nodrošina akcīzes

preču noliktavas turētājs.

5. Akcīzes preču noliktavas

turētājs akcīzes preču noliktavā var veikt darbības ar naftas

produktiem un nemaksāt par tiem muitas maksājumus, kamēr naftas

produkti atrodas akcīzes preču noliktavā, ja tas ir iesniedzis

Valsts ieņēmumu dienestā galvojumu saskaņā ar normatīvajiem

aktiem. .

II. Akcīzes

preču noliktavas darbībai noteiktās prasības

6. Akcīzes preču noliktavas

teritorija ir norobežota no apkārtējās teritorijas un citām ēkām,

kuras neatrodas muitas kontrolē, kā arī no tās muitas noliktavas

teritorijas, kurā tiek veiktas darbības ar citām precēm, nevis ar

naftas produktiem. Akcīzes preču noliktavas inženiertehniskais

aprīkojums (piemēram, tvertnes) u n inženiertehniskais aprīkojums

ārpus attiecīgās noliktavas var būt savienots ar cauruļvadiem

naftas produktu ievešanai akcīzes preču noliktavā vai izvešanai

no tās, izmantojot cauruļvadu transportu.

7. Akcīzes preču noliktavas

turētājs nodrošina akcīzes preču noliktavas ierīkošanu,

uzturēšanu un apsardzi, kā arī caurlaižu režīma ievērošanu.

8. Akcīzes preču noliktavas

turētājs nodrošina akcīzes preču noliktavas ierīču atbilstību

tehniskajām un būvniecības normām, kā arī attiecīgo normatīvo

aktu prasībām.

9 . Uzraudzības muitas iestāde un

Akcizēto preču pārvalde ir tiesīga pārbaudīt akcīzes preču

noliktavas inženiertehniskā aprīkojuma, komunikāciju, ierīču,

naftas produktu uzskaites sistēmas un cita tehnoloģiskā vai

darbības nodrošinājuma atbilstību normatīvo aktu prasībām.

10. Pēc saskaņošanas ar

teritoriālo muitas iestādi akcīzes preču noliktavā var izveidot

muitas posteni.

11. Akcīzes preču noliktavas darba

laiks atbilst attiecīgās muitas noliktavas darba laikam.

III. Atļauja

turēt akcīzes preču noliktavu

12. Atļauju turēt akcīzes preču

noliktavu (turpmāk — atļauja) izsniedz Valsts ieņēmumu dienests.

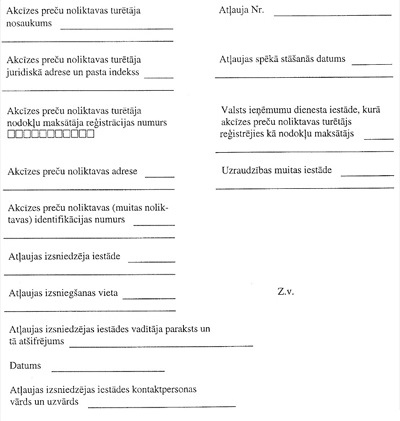

Atļaujas veidlapas paraugs noteikts šo noteikumu pielikumā. .

13. Pieteikumu atļaujas saņemšanai

(turpmāk — pieteikums) juridiskā persona (turpmāk — iesniedzējs)

iesniedz Valsts ieņēmumu dienesta Muitas pārvaldē. Pieteikumā

sniedzamas šādas ziņas:

13.1. iesniedzēja nosaukums,

juridiskā adrese un pasta indekss;

13.2. iesniedzēja nodokļu

maksātāja reģistrācijas numurs;

13.3. Valsts ieņēmumu dienesta

iestāde (teritoriālā iestāde vai Lielo nodokļu maksātāju

pārvalde), kurā iesniedzējs reģistrējies kā nodokļu

maksātājs;

13.4. akcīzes preču noliktavas

adrese;

13.5. uzraudzības muitas

iestāde;

13.6. pievienoto dokumentu

saraksts saskaņā ar šo noteikumu 14.punktu;

13.7. pieteikuma iesniegšanas

datums;

13.8. iesniedzēja atbildīgās

personas paraksts un tā atšifrējums.

14. Pieteikumam pievienojami šādi

dokumenti vai to kopijas, uzrādot oriģinālu (ja attiecīgie

dokumenti vai to kopijas jau nav iesniegti Valsts ieņēmumu

dienesta Muitas pārvaldē kopā ar pieteikumu atļaujai turēt muitas

noliktavu vai ja to derīguma termiņš ir beidzies):

14.1. dokumenti, kas apliecina

iesniedzēja īpašuma, valdījuma vai nomas tiesības uz akcīzes

preču noliktavu un teritoriju, kurā tā atrodas;

14.2. akcīzes preču noliktavas

teritorijas plāns ar tilpņu izvietošanas un savienošanas shēmu,

kurā norādīts tvertņu tilpums (m3) un numurs;

14.3. iesniedzēja rakstisks

apliecinājums, ka akcīzes preču noliktavas teritorija ir

nodrošināta ar apsardzi;

14.4. Iekšlietu ministrijas Valsts

ugunsdzēsības un glābšanas dienesta izsniegta izziņa par akcīzes

preču noliktavas atbilstību ugunsdrošības prasībām;

14.5. Latvijas Nacionālā

standartizācijas un metroloģijas centra izsniegti dokumenti par

akcīzes preču noliktavas metroloģisko nodrošinājumu un tajā esošo

mērlīdzekļu pārbaudi (verifikāciju); ;

14.6. reģionālās vides pārvaldes

izsniegta izziņa par akcīzes preču noliktavas atbilstību vides

aizsardzības prasībām un maksimāli pieļaujamo izmešu (MPI)

atļauju;

14.7. atbilstoš a licence

uzņēmējdarbībai ar degvielu, kā arī licence degvielas ražošanai,

ja akcīzes preču noliktavā paredzēts veikt naftas produktu

ražošanu.

15. Valsts ieņēmumu dienesta

Muitas pārvalde izskata pieteikumu divu nedēļu laikā no dienas,

kad ir iesniegti visi šo noteikumu 14.punktā minētie dokumenti,

un pieņem lēmumu par atļaujas izsniegšanu vai atteikumu izsniegt

atļauju. .

16. Lēmumu par atteikumu izsniegt

atļauju pieņem, ja nav izpildītas šajos noteikumos minētās

prasības.

17. Lēmumu par atteikumu izsniegt

atļauju noformē rakstiski, norādot atteikuma iemeslus, un trīs

darbadienu laikā pēc lēmuma pieņemšanas nosūta iesniedzējam.

18. Atļauja stājas spēkā tās

izsniegšanas dienā vai atļaujā norādītajā termiņā. Atļauja tiek

izsniegta bez maksas, un tai nav termiņa ierobežojuma.

19. Ja mainās pieteikumā vai

pieteikumam pievienotajos dokumentos minētie nosacījumi, akcīzes

preču noliktavas turētājs par to nedēļas laikā rakstiski paziņo

Valsts ieņēmumu dienesta Muitas pārvaldei. Ja ir radušies

nosacījumi, kas atļaujā nebija paredzēti, Valsts ieņēmumu

dienests izdara attiecīgus grozījumus atļaujas saturā.

20. Valsts ieņēmumu dienestam ir

tiesības apturēt atļaujas darbību uz laiku līdz 90 dienām,

ja:

20.1. netiek ievērotas sanitārās,

ugunsdrošības, vides kvalitātes un metroloģiskās prasības;

20.2. muitas maksājumi netiek

veikti likumos un šajos noteikumos noteiktajā kārtībā;

20.3. naftas produktu ražošana

nenotiek atbilstoši naftas produktu ražošanas licences

nosacījumiem;

20.4. akcīzes preču noliktavas

turētājs neievēro noteikto naftas produktu aprites kārtību;

20.5. akcīzes preču noliktavas

turētājs neievēro naftas produktu uzskaites kārtību vai citas

šajos noteikumos noteiktās prasības.

21. Laikposmā, kad atļaujas

darbība ir apturēta, naftas produktu ievešana akcīzes preču

noliktavā ir aizliegta.

22. Valsts ieņēmumu dienestam ir

tiesības anulēt izsniegto atļauju, ja:

22.1. tiek konstatēts, ka

iesniedzējs ir apzināti sniedzis nepilnīgas vai nepatiesas

ziņas;

22.2. akcīzes preču noliktavas

darbība 90 dienu laikā pēc atļaujas spēkā stāšanās dienas nav

uzsākta;

22.3. akcīzes preču noliktavas

turētājs norādītajā termiņā nav novērsis atļaujas darbības

apturēšanas iemeslus;

22.4. akcīzes preču noliktavas

turētājs ir iesniedzis pieteikumu par akcīzes preču noliktavas

slēgšanu.

23. Ja atļauja tiek anulēta,

akcīzes preču noliktavas turētājs deklarē naftas produktu

atlikumu Valsts ieņēmumu dienesta Muitas pārvaldē un Akcizēto

preču pārvaldē. Turpmākās darbības ar naftas produktiem

attiecīgajā noliktavā var notikt atbilstoši muitas noliktavas

darbības nosacījumiem. .

24. Atļauja netiek izsniegta, tiek

anulēta vai apturēta arī tādā gadījumā, ja attiecīgās noliktavas

turētājam nav izsniegta vai ir anulēta, vai apturēta atļauja

turēt muitas noliktavu.

IV. Naftas

produktu novietošana akcīzes preču noliktavā

25. Ievedot naftas produktus

akcīzes preču noliktavā, akcīzes preču noliktavas turētājs

noformē dokumentus par naftas produktu saņemšanu atbilstoši

normatīvo aktu prasībām, kā arī veic naftas produktu uzskaiti

(arī ja naftas produktus ieved akcīzes preču noliktavā,

izmantojot cauruļvadu transportu).

26. Akcīzes preču noliktavas

turētājs nodrošina naftas produktu uzskaiti ar elektroniskajām

uzskaites sistēmām. Prasības elektroniskajām uzskaites sistēmām

nosaka atbilstoši Ministru kabineta noteikumi.

27. Informācija par naftas

produktu uzskaiti ir brīvi pieejama uzraudzības muitas iestādei,

kā arī pieejama Akcizēto preču pārvaldei un citām kontrolējošām

iestādēm, kad tās veic akcīzes preču noliktavas pārbaudi.

Uzraudzības muitas iestāde nedrīkst pieprasīt naftas produktu

papildu uzskaiti ar elektroniskajām uzskaites sistēmām akcīzes

preču noliktavā, ja attiecīgajā muitas noliktavā naftas produktu

uzskaite ar elektroniskajām uzskaites sistēmām jau notiek

atbilstoši noteiktajām prasībām. .

28. Akcīzes preču noliktavas

turētājs pārbauda naftas produktus un pārliecinās, ka ievestais

naftas produktu daudzums atbilst naftas produktu pavaddokumentos

norādītajiem datiem. Ja naftas produktu daudzums neatbilst

minētajiem datiem, akcīzes preču noliktavas turētājs noformē aktu

par naftas produktu neatbilstību pavaddokumentos norādītajiem

datiem un iesniedz uzraudzības muitas iestādei attiecīgu

rakstisku paziņojumu.

29. Akcīzes preču noliktavas

turētājs, novietojot naftas produktus uzglabāšanai akcīzes preču

noliktavā, veic naftas produktu uzskaiti un reģistrē: :

29.1. naftas produktu ievešanas

datumu;

29.2. naftas produktu nosaukumu un

preču kodu saskaņā ar Latvijas Preču kombinēto nomenklatūru;

29.3. naftas produktu

daudzumu;

29.4. naftas produktu nosūtītāju

(tā nosaukumu, adresi un nodokļu maksātāja reģistrācijas

numuru);

29.5. attiecīgās akcīzes preču

noliktavas (muitas noliktavas) identifikācijas rekvizītu — naftas

produktiem, kurus ieved no citas akcīzes preču noliktavas;

29.6. nosūtītājvalsti un tās kodu

— naftas produktiem, kurus ieved no ārvalstīm;

29.7. teritorijas identifikācijas

rekvizītu — naftas produktiem, kurus ieved no Latvijas Republikas

teritorijas, uz kuru attiecas īpašie muitas noteikumi;

29.8. kravas nodrošinājuma

(piemēram, plomba, zīmogs) identifikācijas numuru vai kravas

nodrošinājuma bojāšanas vai nozaudēšanas faktu;

29.9. kravas pavaddokumentu

numurus un izsniegšanas datumus.

V. Darbības ar

naftas produktiem akcīzes preču noliktavā

30. Akcīzes preču noliktavā ir

atļautas normatīvajos aktos muitas noliktavām noteiktās darbības

ar naftas produktiem, kā arī naftas produktu ražošana un

iezīmēšana (marķēšana) saskaņā ar normatīvajiem aktiem.

31. Akcīzes preču noliktavas

turētājs uzskaita un reģistrē visas izmaiņas, kas notikušas ar

naftas produktiem pēc naftas produktu uzglabāšanas, ražošanas,

iezīmēšanas (marķēšanas) vai citām darbībām, ja mainījušās naftas

produktu ekspluatācijas (lietošanas), fizikālās vai ķīmiskās

īpašības.

VI. Naftas

produktu izvešana no akcīzes preču noliktavas

32. Izvedot naftas produktus no

akcīzes preču noliktavas, akcīzes preču noliktavas turētājs

noformē naftas produktu pavaddokumentus atbilstoši normatīvajos

aktos noteiktajām prasībām (arī ja naftas produktus izved no

akcīzes preču noliktavas, izmantojot cauruļvadu transportu).

33. Izvedot naftas produktus no

akcīzes preču noliktavas, akcīzes preču noliktavas turētājs veic

naftas produktu uzskaiti un reģistrē: :

33.1. naftas produktu izvešanas

datumu;

33.2. naftas produktu nosaukumu un

preču kodu saskaņā ar Latvijas Preču kombinēto nomenklatūru;

33.3. naftas produktu

daudzumu;

33.4. attiecīgās akcīzes preču

noliktavas (muitas noliktavas) identifikācijas rekvizītu — naftas

produktiem, kurus izved uz citu akcīzes preču noliktavu;

33.5. saņēmējvalsti un tās kodu —

nafta s produktiem, kurus izved no Latvijas Republikas muitas

teritorijas;

33.6. teritorijas identifikācijas

rekvizītu — naftas produktiem, kurus izved uz Latvijas Republikas

teritoriju, uz kuru attiecas īpašie muitas noteikumi;

33.7. naftas produktu saņēmēju (tā

nosaukumu, adresi un nodokļu maksātāja reģistrācijas numuru) —

naftas produktiem, par kuru izvešanu no noliktavas veic muitas

maksājumus likumos un šajos noteikumos noteiktajā kārtībā;

33.8. nodrošinājuma (piemēram,

plomba, zīmogs) identifikācijas numuru ;

33.9. naftas produktu

pavaddokumentu numurus un datumus;

33.10. komerciālo

transportlīdzekli, ar kuru naftas produktus izved no akcīzes

preču noliktavas;

33.11. citas ziņas, ja to nosaka

atbilstoši normatīvie akti.

VII. Nodokļu

samaksa par naftas produktiem

34. Akcīzes preču noliktavas

turētājs ir atbildīgs par to nodokļu samaksu, kuri maksājami par

naftas produktiem, ko izved no akcīzes preču noliktavas, izmanto

tajā (citiem mērķiem, nevis naftas produktu ražošanai) vai

konstatē (pārpalikuma vai iztrūkuma veidā) inventarizācijā, kā

arī par dabas resursu nodokļa samaksu par kaitīgo vielu izmešiem

attiecīgajā noliktavā. .

35. Par visiem naftas produktiem

(arī par tiem, kas nav akcīzes preču noliktavas turētāja

faktiskajā valdījumā), kas tiek izvesti no akcīzes preču

noliktavas izlaišanai brīvam apgrozījumam Latvijas Republikas

muitas teritorijā vai kas tiek izmantoti akcīzes preču noliktavā

(citiem mērķiem, nevis naftas produktu ražošanai), akcīzes preču

noliktavas turētājs aprēķina un samaksā šādus nodokļus :

35.1. muitas nodokli, dabas

resursu nodokli un pievienotās vērtības nodokli (kas aprēķināts,

ieskaitot arī aprēķināto akcīzes nodokli naftas produktiem) —

pirms naftas produktu izvešanas no akcīzes preču noliktavas vai

izmantošanas akcīzes preču noliktavā (saskaņā ar uzraudzības

muitas iestādē iesniegto muitas deklarāciju);

35.2. akcīzes nodokli naftas

produktiem — likumā "Par akcīzes nodokli naftas produktiem"

noteiktajā termiņā (saskaņā ar akcīzes nodokļa naftas produktiem

deklarāciju, kas iesniegta Valsts ieņēmumu dienesta iestādē

(teritoriālajā iestādē vai Lielo nodokļu maksātāju pārvaldē),

kurā akcīzes preču noliktavas turētājs reģistrējies kā nodokļu

maksātājs).

36. Akcīzes preču noliktavas

turētājs par visiem naftas produktiem (arī par tiem, kas nav

akcīzes preču noliktavas turētāja faktiskajā valdījumā), kurus

konstatē (pārpalikuma vai iztrūkuma veidā) inventarizācijā,

aprēķina un samaksā akcīzes nodokli naftas produktiem likumā "Par

akcīzes nodokli naftas produktiem" noteiktajā termiņā saskaņā ar

akcīzes nodokļa naftas produktiem deklarāciju, kas iesniegta

Valsts ieņēmumu dienesta iestādē (teritoriālajā iestādē vai Lielo

nodokļu maksātāju pārvaldē), kurā akcīzes preču noliktavas

turētājs reģistrējies kā nodokļu maksātājs.

VIII. Noslēguma

jautājumi

37. Degvielas ražošana,

pamatojoties uz Akcizēto preču pārvaldes izsniegtajām licencēm,

kuras izdotas līdz šo noteikumu spēkā stāšanās dienai, atļauta

līdz 1998.gada 31.decembrim.

38. Ar 1999.gada 1.janvāri

degvielas ražošana atļauta tikai akcīzes preču noliktavā

normatīvajos aktos noteiktajā kārtībā.

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle

Pielikums

Ministru kabineta

1998. gada 4. augusta

noteikumiem Nr.289

Atļauja turēt akcīzes preču

noliktavu naftas produktiem

Finansu ministrs R.Zīle