ATSAUCĒ IETVERT:

Latvija savā ceļā uz Eiropu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.12.1997., Nr. 315/316 https://www.vestnesis.lv/ta/id/46067

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Latvija savā ceļā uz Eiropu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.12.1997., Nr. 315/316 https://www.vestnesis.lv/ta/id/46067

Paraksts pārbaudītsNĀKAMAIS Līdz ar Latvijas valsti Vēl šajā numurā05.12.1997., Nr. 315/316 |

Latvija savā ceļā uz Eiropu

No Finansu ministrijas analīzes par Latvijas gatavību Eiropas saimei

Finansu pakalpojumi: likumdošanas harmonizācija

Aleksandra Cīrule, Daiga Lagzdiņa, Dace Berkolde, LR Finansu ministrija, Tautsaimniecības analīzes un fiskālās politikas departaments, Ekonomiskās integrācijas nodaļa

Nobeigums. Sākums “LV” 21.11.1997., nr.304/305.,

“LV”25.11.1997., nr.306/307., “LV” 28.11.1997., nr.309/310

4. Banku sektors

4.2. Likumdošana

Faktiski jau tagad Latvijas banku sistēma strādā atbilstoši ES direktīvu prasībām un atsevišķos aspektos Latvijas likumdošana ir pat stingrāka, nekā to pieprasa Eiropas Savienība.

Šobrīd ir ieviestas šādas direktīvas:

Pirmā posma direktīvas:

1. Pirmā banku direktīva (77/780/EEC);

2. Direktīva par pašu kapitālu (89/299/EEC);

3. Direktīva par maksātspēju (89/647/EEC).

Otrā posma direktīvas:

4. Otrā banku direktīva (89/646/EEC);

5. Direktīva par lielajām atklātajām pozīcijām (92/121/EEC).

Direktīva par konsolidētajām atskaitēm (92/30/EEC) tiks ieviesta līdz 1997.gada beigām.

No pirmā posma direktīvām pagaidām vēl nav ieviesta direktīva par “naudas mazgāšanu” (91/308/EEC) un direktīva par depozītu garantijām (94/19/EEC). Tomēr jāatzīmē, ka jau ir paveikti nepieciešamie priekšdarbi šo direktīvu ieviešanai.

Fizisko personu noguldījumu garantiju likumdošana. Sadarbojoties Latvijas Bankai un Finansu ministrijai, ir tapis likumprojekts “Par fizisko personu noguldījumu garantijām”. Pēc 1995.gadā pārdzīvotās banku krīzes noguldījumu garantijas ir ļoti būtiskas, lai tiktu vaļā no skaidrās naudas fenomena. Likumprojekts tika izstrādāts, vadoties no ES direktīvas par depozītu garantijām. Protams, pašreizējā situācijā nevar paredzēt noguldījumu garantijas līdz 20 000 ekiju, t.i., 14 000 latu, atkarībā no noguldījumu summas, kā to pieprasa direktīva. Šādu aizsardzības līmeni pat pie veiksmīgas finansu sektora un ekonomikas attīstības varēs nodrošināt ātrākais pēc 10 gadiem, respektīvi, 2007.gadā. Pašlaik tiek paredzēts, ka garantētā atlīdzība vienam noguldītājam vienā bankā neatkarīgi no viņa noguldījuma pamatsummas nepārsniegs 500 latu, un to pakāpeniski paaugstinās, uzlabojoties ekonomiskajai situācijai valstī.

Noziedzīgi iegūtu līdzekļu legalizācijas novēršana. Noziedzīgi iegūtu līdzekļu legalizācijai ir tieša ietekme uz organizētās noziedzības pieaugumu. Tajā pat laikā noziedzīgi iegūtu naudas līdzekļu legalizācijas novēršana ir viens no visefektīvākajiem līdzekļiem cīņā ar kriminālām aktivitātēm. Bez tam kredītu un finansu institūciju izmantošana noziedzīgi iegūtu līdzekļu legalizācijai negatīvi ietekmē finansu sistēmas stabilitāti un sabiedrības uzticību finansu sistēmai kopumā.

Pēc Eiropas līguma parakstīšanas Latvijai bija jāuzsāk pasākumi noziedzīgi iegūtu līdzekļu legalizācijas — “naudas mazgāšanas” — novēršanas jomā. ES kā minimālo prasību naudas mazgāšanas novēršanas jomā nosaka cīņu pret to līdzekļu legalizāciju, kas iegūti nelikumīgajās darbībās ar narkotikām un psihotropajām vielām.

Protams, organizētās noziedzības grupējumi neaprobežojas tikai ar nelikumīgu narkotiku tirdzniecību. Īpaši izplatīti starptautiska rakstura noziegumi ir arī ieroču tirdzniecība, nelikumīga imigrantu kontrabanda, tirdzniecība ar kodolmateriāliem, cilvēku audiem u.c. Visi šie noziegumi organizētajiem grupējumiem dod ievērojamus ienākumus, kas tālāk tiek iesaistīti likumīgās finansu darbībās. Tāpēc ES dalībvalstis pakāpeniski iet uz nelikumīgi iegūto līdzekļu saraksta paplašināšanu.

Rietumeiropas valstu pieeja “naudas mazgāšanas” problēmai, nosakot kriminālsodāmās darbības, kas uzskatāmas par noziedzīgi iegūtu līdzekļu avotu

Valsts Kriminālsodāma darbība

Austrija visi noziegumi

Beļģija visi noziegumi un pārkāpumi

Francija visi noziegumi

Vācija ar narkotikām saistīti pārkāpumi, smagie noziegumi,

noziedzīgo grupējumu dalībnieku pārkāpumi

Itālija ar narkotikām saistīti pārkāpumi, laupīšana kvalificējošos

apstākļos, naudas izspiešana, personu nolaupīšana u.c.

kriminālsodāmas darbības vai citi smagi noziegumi

Luksemburga tirdzniecība ar narkotikām

Lihtenšteina visi noziegumi

Šveice visi noziegumi

Lielbritānija tirdzniecība ar narkotikām, atsevišķi mantkārīga rakstura

pārkāpumi u.c. kriminālsodāmas darbības vai citi smagi noziegumi

Lai Latvija varētu izpildīt savas starptautiskās saistības “naudas mazgāšanas” novēršanas jomā, tika izstrādāts un iesniegts Saeimā likumprojekts “Par noziedzīgi iegūtu līdzekļu legalizācijas novēršanu”.

Likumprojektā “Par noziedzīgi iegūtu līdzekļu legalizācijas novēršanu” noteikts, ka par noziedzīgi iegūtiem līdzekļiem Latvijā tiek uzskatīti finansu līdzekļi vai cita manta, kas iegūta, izdarot šādus noziegumus:

• noziegumus indīgu, stipri iedarbīgu narkotisku līdzekļu aprites jomā,

• viltotas naudas vai vērtspapīru izgatavošanu vai izplatīšanu, vai nelikumīgas darbības ar vērtspapīriem vai naudas dokumentiem,

• ķīlnieku sagrābšanu, personas nolaupīšanu, bērnu nolaupīšanu,

• kodolmateriālu nelikumīgu iegādāšanos, glabāšanu, izlietošanu, nodošanu, saārdīšanu,

• speciālo līdzekļu, ieroču, munīcijas un sprāgstvielu nelikumīgu tirdzniecību un (vai) pārvadāšanu.

Likumprojektā ir ietvertas prasības, kuras ES Padomes direktīva par “naudas mazgāšanu” izvirza finansu un kredīta iestādēm. Vissvarīgākās no tām ir klientu identifikācijas prasība un prasība sniegt ziņas. Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas dienestam (kontroles dienestam) par aizdomīgiem finansu darījumiem.

Kontroles dienests būs speciāli izveidota neatkarīga institūcja, kura atradīsies Latvijas Republikas Prokuratūras pārraudzībā un kuras uzdevums būs iegūt, saņemt, apkopot, uzkrāt, uzglabāt, analizēt un sniegt pirmstiesas izmeklēšanas iestādēm un tiesai informāciju, kuru var izmantot noziedzīgi iegūtu līdzekļu legalizācijas vai ar to saistītu kriminālsodāmu nodarījumu novēršanai, atklāšanai, pirmstiesas izmeklēšanai un iztiesāšanai. Likumprojekts nosaka, ka kontroles dienests tā rīcībā esošās ziņas var izmantot tikai izmeklēšanai par noziedzīgā ceļā iegūto līdzekļu legalizāciju.

Bez paša likuma pieņemšanas svarīgākie pasākumi naudas mazgāšanas novēršanas sistēmas izveidošanai ir grozījumu pieņemšana Administratīvo pārkāpumu kodeksā un Kriminālkodeksā (bez sankciju mehānisma likums vienkārši nevarēs darboties), kontroles dienesta izveide un tā pesonāla apmācība, kā arī finansu institūciju darbinieku izglītošana.

5. Privātie pensiju fondi

Pensiju reformas koncepcija Latvijā paredz izveidot trīs līmeņu pensiju nodrošināšanas sistēmu, kas sastāv no:

• valsts obligātās nefondētās pārdales pensiju shēmas;

• obligātās fondētās shēmas;

• privātās brīvprātīgās shēmas.

Privāto pensiju fondu darbības uzsākšana valstī ir nepieciešama no diviem aspektiem. Pirmkārt, privātie uzkrājumi pensiju fondos nodrošinās kopējā pensijas ienākuma tiešāku atbilstību darba dzīves laikā veiktajām iemaksām, dos iespēju personām veidot privātos uzkrājumus pensijas vecumam, paaugstinās pensionāru dzīves līmeni un rezultātā samazinās sociālo spriedzi. Otrkārt, privātie pensiju fondi tirgus ekonomikas finansu sistēmā ir nozīmīgs iekšējo investīciju avots, kas samazina nepieciešamību pēc ārējām investīcijām un aktivizē kapitāla tirgu.

1997.gada 5.jūnijā Saeima pieņēma likumu “Par privātajiem pensiju fondiem”. Tas nosaka privāto pensiju fondu izveidošanas kārtību, to darbības pamatus, dalībnieku uzņemšanas kārtību, līdzekļu pārvaldīšanu, dalībnieku tiesības un pienākumus, līdzekļu pārvaldītāja un turētāja kompetenci un valsts uzraudzību šo darbību veikšanai.

Likums nodrošina tiesisko bāzi gan slēgto pensiju fondu (to dalībnieki var būt tikai fonda akcionāru darbinieki), gan atklāto pensiju fondu darbībai.

Pensiju fondā uzkrātā papildpensijas kapitāla naudas līdzekļu un citu aktīvu pārvaldīšanu drīkstēs veikt tikai bankas, kurām ir Latvijas Bankas atļauja piesaistīt fizisko personu noguldījumus, kā arī dzīvības apdrošināšanas un brokeru sabiedrības. Pensiju fonda līdzekļu pārvaldītājam Valsts apdrošināšanas uzraudzības inpekcijas noteiktajā kārtībā ir jānogulda drošības nauda — ne mazāk kā 50 000 latu.

Pensiju fondu dalībnieku interešu aizsardzības nolūkos likums nosaka striktus ierobežojumus pensiju kapitāla ieguldīšanai.

Valsts aprošināšanas uzraudzības inspekcija veiks pensiju plānu licencēšanu, privāto pensiju fondu licencēšanu un uzraudzīs to darbību.

6. Valsts un pašvaldību atbalsta uzņēmējdarbībai (valsts atbalsta) kontrole

Valsts atbalsta kontroles jautājums kļuva īpaši aktuāls, Latvijai parakstot brīvās tirdzniecības līgumu ar ES un vēlāk arī Eiropas līgumu. Līgums uzliek Latvijai par pienākumu ierobežot tādu valsts un pašvaldību iejaukšanos uzņēmējdarbībā, kas varētu kaitēt brīvai tirdzniecībai. Līdzīgas prasības ir ietvertas arī citos Latvijas noslēgtajos brīvās tirdzniecības līgumos, un tas ir pilnīgi loģiski, jo nav vērts atcelt importa tarifus, ja līgumslēdzējas valstis kompensēs tos ar pastiprinātu atbalstu uzņēmumiem, kas nespēj izdzīvot starptautiskas konkurences apstākļos.

Jēdziens “valsts atbalsts “aptver visus valsts palīdzības veidus uzņēmējdarbībai, kuru mērķis ir atsevišķu uzņēmumu vai uzņēmumu grupas konkurētspējas paaugstināšana. Te var minēt subsīdijas, izdevīgus kredītus un kredītu garantijas, kas ļauj uzņēmējam dabūt kredītresursus ar zemāku procentlikmi, nekā to piedāvā tirgus, nodokļu atvieglojumus u.c.

No pirmā acu uzmetiena var likties, ka valstī praktiski netiek realizēti valsts atbalsta pasākumi, izņemot relatīvi nelielu atbalstu lauksaimniecībai. Tā nebūt nav. Aktīvi norisinās privatizēto/privatizējamo uzņēmumu nodokļu parādu kapitalizācija, kā rezultātā tiek “attīrīta” uzņēmumu bilance. Privatizētiem/privatizējamiem uzņēmumiem ir iespējas saņemt nodokļu parādu samaksas termiņu pagarinājumus (līdz 3 gadiem), kuri pēc savas ekonomiskās būtības ir pielīdzināmi zema procenta kredītiem no valsts puses (uzņēmumam papildus jāmaksā tikai pamatparāda palielinājums, kas tiek rēķināts atbilstoši Latvijas Bankas refinansēšanas likmei: pašreiz — 4%). Tiek maksāts dubultais tarifs par mazas jaudas koģenerācijas un hidroelektrostaciju, kā arī vēja ģeneratoru saražoto elektroenerģiju. Pašvaldībām ir tiesības samazināt zemes nodokļa maksājumus. Lieli nodokļu atvieglojumi tiek garantēti Liepājas speciālās ekonomiskās zonas uzņēmumiem. Ievērojams atbalsts tika un tiek sniegts “Latvijas Krājbankai” (slikto parādu aizvietošana ar valsts obligācijām, kvotu piešķiršana privatizējamos uzņēmumos). Nesen tika pārņemta arī liela daļa no “Latvijas gāzes” debitoru un kreditoru parādiem.

Ne vienmēr realizējamie valsts atbalsta pasākumi atbilst Latvijas starptautiskām saistībām, kā arī pašas Latvijas ilgtermiņa ekonomiskajām interesēm. Tāpēc ir radusies nepieciešamība pēc korektīvām darbībām. Sadarbībā ar PHARE tika izstrādāts likumprojekts “Par valsts un pašvaldību atbalsta uzņēmējdarbībai kontroli” (apstiprināts ar 5.08.97. Ministru kabineta noteikumiem nr.284) un Ministru kabineta noteikumu projekts “Valsts atbalsta uzraudzības komisijas nolikums”.

Likumprojektam ir ierobežojošs raksturs, tas nekādā gadījumā nepiešķir tiesības uz valsts atbalsta saņemšanu. Likums nosaka tikai valsts un pašvaldību institūciju iespējas sniegt valsts atbalstu uzņēmumiem, izpildot noteiktus nosacījumus. Likuma paredzētie ierobežojumi valsts atbalsta jomā nodrošina LR starptautisko saistību izpildi, kā arī novērš konkurences traucējumu iespējas Latvijas teritorijā valsts atbalsta ietekmē.

Likumā ir iestrādāti ES principi attiecībā uz eksporta atbalstu, reģionālo valsts atbalstu, valsts atbalstu maziem un vidējiem uzņēmumiem, atbalstu pētniecībai un attīstībai, atbalstu uzņēmumu pārstrukturēšanai u.c. Galvenais princips ir šāds: valsts atbalsts tiek atļauts tikai tajos gadījumos, kad tirgus spēki nespēj nodrošināt sabiedrības interešu apmierināšanu un kad tas nav pretrunā ar valsts starptautiskajām saistībām.

Piemēram, reģionos, kuru ģeogrāfiskais izvietojums ir neizdevīgs, kur ir neattīstīta infrastruktūra, zema darbaspēka kvalifikācija, kā arī darbojas citi negatīvi faktori, parasti ir vērojams ne tikai investīciju trūkums, bet arī to atplūde. Rezultātā saasinās bezdarba problēma, kā arī krītas dzīves līmenis. Šādā situācijā reģiona ekonomikas atdzimšanai ir nepieciešama valstiska iejaukšanās.

Runājot par maziem un vidējiem uzņēmumiem, jāatzīmē, ka tiem ir milzīga loma darba vietu radīšanā, kā arī augsta spēja absorbēt šokus, ar kuriem sastopas ekonomika. Tajā pašā laikā tie atrodas neizdevīgākā situācijā, salīdzinot ar lieliem uzņēmumiem: tiem ir daudz grūtāk dabūt kredītus, tie nespēj paši finansēt pētniecības un attīstības aktivitātes utt. Tāpēc ES ir iespējams atbalstīt arī mazos un vidējos uzņēmumus, izpildot noteiktas prasības.

Visstriktākie ierobežojumi ir noteikti attiecībā uz valsts atbalstu eksportam, jo eksporta subsidēšana ir aizliegta atbilstoši Latvijas starptautiskajām saistībām. Valsts var atbalstīt savu eksportu, daļēji finansējot vienreizējus ārējā tirgus pētījumus un uzņēmēju dalību starptautiskajās izstādēs un gadatirgos, kā arī sniedzot eksportkredītus un eksportgarantijas atbilstoši OECD/WTO noteikumiem.

Par likuma prasību ievērošanu rūpēsies Valsts atbalsta uzraudzības komisija, kura strādās Finansu ministrijas pārraudzībā esošas struktūras statusā un kurai tiks piešķirtas plašas pilnvaras savu funkciju īstenošanai. Komisijas darbības atklātums tiks nodrošināts, publicējot tās lēmumus laikrakstā “Latvijas Vēstnesis”.

Galvenie uzdevumi tuvākai nākotnei ir nodrošināt, lai valsts atbalsta kontroles mehānisms reāli darbotos, kā arī sagatavot grozījumus tajos tiesību aktos, kas neatbilst Latvijas starptautiskajām saistībām valsts atbalsta jomā.

7. Valsts un pašvaldību pasūtījums

Latvijas integrācijai Eiropas Savienībā būtiska loma ir arī valsts un pašvaldību pasūtījuma sfēras sakārtošanai.

Lai normāli varētu funkcionēt ES vienotais tirgus, bija nepieciešama valsts pasūtījuma noteikumu liberalizācija. Valsts (pašvaldību) pasūtījumu iegūšanā darbojas ievērojamas ekonomiskās intereses neatkarīgi no tā, vai tie ir preču vai pakalpojumu pasūtījumi. Pietiek pieminēt, ka Eiropas Savienībā valsts pasūtījumu apjoms ir 2000 ekiju uz cilvēku gadā vai 15% no iekšzemes kopprodukta. Diemžēl par Latviju tādi aprēķini vēl netika veikti, bet ar pārliecību var teikt, ka arī mūsu valsts ekonomikā valsts pasūtījumam ir ļoti liela nozīme.

Valsts pasūtījums skar praktiski visas nozares, valstij (pašvaldībām) iepērkot būvniecības materiālus administrācijas iestāžu, slimnīcu, cietumu, skolu celtniecībai, kā arī slēdzot līgumus ar celtniecības firmām; iepērkot formas valsts drošības struktūrām un armijai; valsts iestādēm un pašvaldībām iegādājoties datorus, datorprogrammas, ofisa piederumus utt.

Eiropas Savienība ir izšķīrusies par pilnīgu un efektīvu konkurenci valsts pasūtījuma jomā, tādējādi veicinot Savienības ekonomisko izaugsmi. Valsts iepirkumu liberalizācija dod valsts un pašvaldību struktūrām iespēju efektīvāk izmantot to rīcībā esošos līdzekļus, veicina godīgu konkurenci starp uzņēmumiem un garantē piegādāto preču un sniegto pakalpojumu kvalitāti.

Pamatojoties uz ES principiem, tika pieņemts likums “Par valsts un pašvaldību pasūtījumu”, kas stājās spēkā 1997. gada 1. janvārī.

Likums paredz, ka, rīkojot izsoli vai konkursu valsts pasūtījuma veikšanai, ārvalstu pretendentu uzaicināšana ir obligāta, ja valsts pasūtījuma paredzamā summa precēm un pakalpojumiem (izņemot būvdarbus) pārsniedz 104 tūkstošus latu; būvdarbiem — 4 miljonus latu. Arī Eiropas Savienībā pastāv līdzīgi “sliekšņi”: 200 tūkst. ekiju precēm un pakalpojumiem un 5 miljoni ekiju būvdarbiem.

1997. gada aprīlī Finansu ministrijā tika izveidots Valsts un pašvaldību pasūtījuma uzraudzības departaments, kas apkopo informāciju par valsts un pašvaldību pasūtījumu piešķiršanu dažādiem uzņēmumiem, sniedz konsultācijas izsoļu un konkursu rīkošanai, kā arī pārrauga izsoļu norises gaitu. To, kā tiek izpildīts valsts un pašvaldību pasūtījums, ne retāk kā reizi divos gados pārbaudīs arī Valsts kontrole.

Nākotnes uzdevumos ietilpst kontroles nostiprināšana pār likuma prasību izpildi, kā arī likuma darbības sfēras paplašināšana arī attiecībā uz valsts uzņēmumu veiktajiem pasūtījumiem (piemēram, “Latvijas dzelzceļa”, “Latvenergo”, “Lattelekom” darbībai nepieciešamo preču un pakalpojumu iegādi), ko varētu praktiski realizēt līdz 1999. gada beigām.

Bez tam jāmin, ka līdz Eiropas līguma pārejas perioda beigām valstij un pašvaldībām būs iespējams dot priekšrocības vietējiem pretendentiem, ja tas noteikts izsoles nolikumā, kā to paredz likums “Par valsts un pašvaldību pasūtījumu”.

Apkopojot šajā nodaļā apskatīto, var secināt, ka finansu sfērā, t. sk. valsts finansēs, ir vērojamas pozitīvas attīstības tendences. Lielā mērā to nodrošināja likumdošanas sakārtošanas jomā veiktie pasākumi un uzraudzības pastiprināšana pār tiesību normu ievērošanu finansu sfērā.

Pārsvarā Eiropas Savienības t.s. 1. posma direktīvu prasības finansu sfērā var uzskatīt par ieviestām. Atlikušās 1. posma direktīvas, tādas kā depozītu apdrošināšanas direktīva un “naudas mazgāšanas” novēršanas direktīva, tiks ieviestas līdz 1998. gada vidum. Pakāpeniski Latvijas likumdošanā tiek iestrādātas arī 2. posma direktīvu prasības. Likumdošanas harmonizācijas procesā tiek rūpīgi izvērtētas finansu sektora iespējas izpildīt attiecīgās ES prasības, jo formālai likumdošanas sakārtošanai bez reālām tās ieviešanas iespējām nav lielas nozīmes. Tāpēc, iestrādājot ES direktīvu prasības nacionālajā likumdošanā, bieži vien finansu tirgus subjektiem tiek dots pārejas periods šo prasību izpildei. Šāda pieeja tika realizēta attiecībā uz akcīzes nodokļa likmju paaugstināšanu, banku pamatkapitāla paaugstināšanu u.c.

Valdības nostāja likumdošanas sakārtošanas jomā ir atspoguļota Eiropas Komisijai iesniegtajā memorandā pēc Komisijas viedokļa saņemšanas par Latvijas gatavību iestāties ES. Valdība apņēmās turpināt darbu pie pastāvošo likumdošanas trūkumu, kā arī citu šķēršļu integrācijai ES novēršanas. Pasākumu plāns likumdošanas harmonizācijas jomā ir ietverts Nacionālajā integrācijas ES programmā.

Apdrošināšana

Gvido Romeiko, Valsts apdrošināšanas uzraudzības inspekcijas priekšnieks

1. Apdrošināšanas sektora attīstība

1997.gadā apdrošināšanas apjomi Latvijā turpina palielināties, apdrošināšanas sabiedrību saņemto prēmiju summai sasniedzot 24,3 miljonus latu 1.pusgada laikā (20,7 miljoni latu — nedzīvības apdrošināšanā). Apdrošināšanas sektors ir stabilizējies, un to būtiski nav skārusi arī 1995.gada finansu sektora krīze.

Tomēr jāatzīmē, ka Latvijas apdrošināšanas tirgus lielums attiecībā pret IKP ir relatīvi mazs. 1996.gadā tas bija 1,47%, savukārt attīstītās valstīs tas ir vidēji 5 — 6 procenti.

Apdrošināšanas tirgus attīstību galvenokārt nosaka 5 apdrošināšanas sabiedrības, kuru skaitā ir apdrošināšanas sabiedrības “Balta”, “Austrumu Alianse”, “Rīgas slimokase”, “Alterna” un “Parekss apdrošināšanas kompānija”.

Pēdējo divu gadu laikā apdrošināšanas sabiedrību pirmais desmitnieks sastāva ziņā ir saglabājies nemainīgs. Tajā pašā laikā notika desmitnieka iekšējā pārgrupēšanās, pieaugot vienu kompāniju īpatsvaram un vājinoties citu kompāniju pozīcijām.

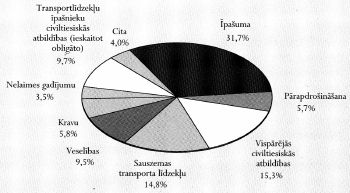

Valsts apdrošināšanas uzraudzības inspekcijas dati liecina, ka nedzīvības apdrošināšanas veidos joprojām dominē īpašuma apdrošināšana. Sakarā ar Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas likuma ieviešanu ir sagaidāms, ka š.g. otrajā pusē un 1998.gadā strauji pieaugs transportlīdzekļu civiltiesiskās atbildības apdrošināšanas īpatsvars apdrošināšanas tirgū.

Attīstītajās valstīs apdrošināšanas sabiedrības ir viens no svarīgākajiem vērtspapīru tirgus dalībniekiem. Latvijā apdrošināšanas sabiedrību līdzdalība vērtspapīru tirgū pakāpeniski pieaug, kaut arī biržā iegādātie vērtspapīri joprojām veido mazāk nekā 10% no apdrošināšanas sabiedrību ieguldījumu portfeļa. Lielā mērā vērtspapīru tirgus zemā attīstības līmeņa dēļ apdrošināšanas sabiedrību ieguldījumu struktūrā joprojām dominē banku depozīti un līdzekļi kredītiestāžu kontos, kā arī nekustamais īpašums.

Apmēram trīs ceturtdaļas no apdrošināšanas sabiedrību ieguldījumiem atrodas Latvijā. Ārvalstu ieguldījumos liels īpatsvars ir NVS valdību vērtspapīriem, kā arī banku depozītiem un līdzekļiem kredītiestāžu kontos Rietumeiropas valstīs.

Nedzīvības apdrošināšanas tirgus sadalījums atbilstoši parakstīto

prēmiju apjomam 1997.gada 1.pusgadā, procentos

2. Apdrošināšanas likumdošana

Kaut arī pašreizējā apdrošināšanas likumdošana pamatā atbilst attīstīto valstu prasībām, tās pilnveidošana bija nepieciešama sakarā ar straujo apdrošināšanas sektora attīstību, kā arī Latvijas integrāciju ES. Tāpēc sadarbībā ar ES PHARE ekspertiem tika pārskatīti pašreiz spēkā esošie likumi “Par apdrošināšanu” un “Par valsts apdrošināšanas uzraudzības inspekciju”, kurus nomainīs divi jauni likumi. Viens regulēs publisko tiesību jautājumus, t.i., apdrošināšanas sabiedrībām izvirzāmos nosacījumus apdrošināšanas veikšanai un apdrošinātāju attiecības ar uzraudzības institūciju (“Apdrošināšanas likums”), otrs — privāto tiesību jautājumus, t.i., attiecības starp apdrošināšanas kompānijām un to klientiem (likums “Par apdrošināšanas līgumu”).

Likumprojekts “Apdrošināšanas likums”. Likumprojekts “Apdrošināšanas likums” nosaka apdrošināšanas sabiedrībai izvirzāmās pamatprasības. Likumprojekts izstrādāts, balstoties uz ES Padomes apdrošināšanas sektora direktīvām — direktīvām 79/267/EEC un 92/96/EEC dzīvības apdrošināšanas jomā un 73/239/EEC un 92/49/EEC nedzīvības apdrošināšanas sfērā.

Par apdrošinātājiem Latvijā var būt apdrošināšanas akciju sabiedrības un savstarpējas apdrošināšanas biedrības. Šeit gan jāatzīmē, ka pašlaik Latvijā savstarpējās apdrošināšanas biedrības (biedrības, kas sniedz apdrošināšanas pakalpojumus tikai saviem biedriem) aizņem tikai 0,5% no apdrošināšanas tirgus.

Ar apdrošināšanas operācijām Latvijā var nodarboties arī ārvalstu apdrošinātāji, nodibinot apdrošināšanas akciju sabiedrības. Pašlaik Latvijā ir četras apdrošināšanas sabiedrības, kas pilnībā pieder ārvalstu apdrošinātājiem, un vēl sešas ir dibinātas ar ārvalstu kapitāla līdzdalību. Tātad var teikt, ka Latvijas apdrošināšanas tirgus ir pietiekami atvērts. Apdrošināto interešu aizsardzības nolūkos pagaidām ārzemju apdrošinātājiem netiek atļauta filiāļu atvēršana Latvijā, neveidojot jaunu juridisku personu (direct branching) . Tuvāko piecu — desmit gadu laikā šis aizliegums varētu tikt pārskatīts, ņemot vērā Pasaules tirdzniecības organizācijas prasības un Latvijas integrāciju ES. Katrā ziņā šis aizliegums netraucē ārzemju apdrošinātājiem sniegt savus pakalpojumus Latvijas tirgū, dibinot Latvijā savus meitas uzņēmumus.

Likumprojektā “Apdrošināšanas likums”, salīdzinot ar spēkā esošo likumu “Par apdrošināšanu”, ir noteiktas papildu prasības licences saņemšanai, t.sk. stingrākas prasības apdrošināšanas sabiedrību un savstarpējo apdrošināšanas biedrību vadošajam personālam, stingrākas prasības Valsts apdrošināšanas uzraudzības inspekcijā iesniedzamajam darbības plānam u.c.

Spēkā esošajā likumā “Par apdrošināšanu” garantijas fonda minimālais lielums nebija noteikts (pēc savas būtības garantijas fonds ir līdzīgs tādam rādītājam kā pašu kapitāls). Zināmā mērā to līdz šim aizstāj likumā “Par akciju sabiedrībām” izvirzītās prasības apdrošināšanas sabiedrību pamatkapitālam. Likumprojektā dzīvības apdrošināšanas akciju sabiedrību garantijas fonda minimālais lielums noteikts atbilstoši ES Padomes direktīvu prasībām, t.i., 800 tūkstoši ekiju. Attiecībā uz nedzīvības apdrošināšanas akciju sabiedrībām ES Padomes direktīva paredz trīs garantijas fonda minimālos lielumus — 400, 300 un 200 tūkstošus ekiju atkarībā no tā, kādas apdrošināšanas operācijas konkrētā apdrošināšanas sabiedrība veic. Likumprojektā savukārt ir noteikts viens garantijas fonda minimālais lielums — 400 tūkstoši ekiju, kas nodrošinās labāku apdrošināto interešu aizsardzību.

Pagaidām nav iespējams izpildīt ES prasības attiecībā uz savstarpējo apdrošināšanas biedrību garantijas fonda minimālo lielumu, jo, paaugstinot prasības šajā jomā līdz ES līmenim, savstarpējās apdrošināšanas biedrības Latvijā būtu likvidētas kā uzņēmējdarbības forma (atgādinām, ka tām pieder tikai 0,5% no apdrošināšanas tirgus). Tātad direktīvā noteikto 150 — 300 tūkstošu ekiju vietā Latvijā savstarpējo apdrošināšanas biedrību minimālā garantiju fonda lielums pagaidām ir paredzēts 50 — 100 tūkstošu ekiju apmērā.

Likumprojektā, salīdzinot ar spēkā esošo likumu “Par apdrošināšanu”, detalizētāk tiek regulēti arī jautājumi, kas attiecas uz apdrošinātāja ieguldījumiem, tehniskajām rezervēm (apdrošinātāja uzkrājumi apdrošināšanas līgumos noteikto saistību izpildei), apdrošinātāja grāmatvedību un finansu pārskatiem, apdrošinātāju likvidāciju un bankrotu, apdrošināto interešu aizsardzību u.c.

Likumprojekts “Par apdrošināšanas līgumu”. Rietumeiropas valstīs saistības starp apdrošinājuma ņēmējiem un apdrošinātājiem tiek regulētas vai nu civilkodeksā (piem., Itālijā, Nīderlandē) vai arī speciālā likumā, kas attiecas uz privātajām tiesībām (piem., Beļģijā, Austrijā, Vācijā). Igaunijā ar apdrošināšanas līgumu saistītos jautājumus ietvers Civillikuma vai Civilkodeksa saistību tiesību daļā. Latvijā apdrošināšanas līguma tiesiskās attiecības tiks regulētas speciālā likumā.

Šajā likumprojektā detalizētāk nekā pašreiz spēkā esošajā likumdošanā tiek regulēti apdrošinātā, apdrošinājuma ņēmēja, labuma guvēja un apdrošinātāja pienākumi, apdrošināšanas līguma spēkā esamības nosacījumi, apdrošināšanas līguma apturēšanas un pārtraukšanas gadījumi un kārtība, kā arī citi specifiski apdrošināšanas saistību tiesību jautājumi.

3. Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātā apdrošināšana

Katru gadu Latvijā ceļu satiksmes negadījumos cieš vairāki tūkstoši cilvēku, un ne vienmēr vainīgās personas atlīdzina cietušo veselībai un mantai nodarītos kaitējumus.

Tādēļ radās nepieciešamība pēc transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas sistēmas ieviešanas.

Veidojot šo sistēmu, par pamatu tika ņemtas ES Padomes direktīvas (72/166/EEC, 84/5/EEC un 90/232/EEC).

Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas sistēmas izveidei Latvijā 1995.gada novembrī tika izveidots Satiksmes birojs un 1997.gada martā tika pieņemts “Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas likums”. Pilnā mērā sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātā apdrošināšana stājās spēkā 1997.gada 1.septembrī.

Latvijas ekonomiskās situācijas dēļ pagaidām apdrošinātāja atbildības limiti ir noteikti daudz zemāki, nekā to pieprasa ES Padomes direktīva, un to sasniegšana ir nākotnes uzdevums.

Salīdzinājumam minēsim to, ka Latvijas likumdošana paredz apdrošinātāja atbildības limitu 2500 latu apmērā transportlīdzekļu bojājuma gadījumā un 200 latu apmērā personas mantai nodarīto bojājumu gadījumā.

ES Padomes direktīva (84/5/EEC) savukārt paredz 66 tūkstošus latu lielu apdrošinātāja atbildības limitu zaudējumiem, kas radušies sakarā ar mantas bojājumiem vai iznīcināšanu.

Likuma darbības nodrošināšanai tika izveidoti divi fondi:

• apdrošinājuma ņēmēju interešu aizsardzības fonds, no kura izmaksas tiks veiktas apdrošinātāja maksātnespējas gadījumā, un

• garantijas fonds, no kura izmaksās atlīdzības, lai segtu zaudējumus, kurus nodarījis transportlīdzeklis, kura īpašnieks savu civiltiesisko atbildību nav apdrošinājis, nenoskaidrots transportlīdzeklis vai arī transportlīdzeklis, kurš izgājis no īpašnieka valdījuma citas personas prettiesiskas darbības rezultātā.

Likumā atkarībā no apdrošinājuma ņēmēju darbības veida ir paredzēti šādi sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas līgumu veidi: standartlīgums; kompleksais līgums (līgums, kas paredzēts zemnieku saimniecību vajadzībām, kurām pieder vairāki transportlīdzekļi); grupas līgums, ko slēdz ar transportlīdzekļu tirdzniecības kompānijām; robežapdrošināšanas līgums.

Latvijas pievienošanās Zaļās kartes sistēmai nodrošinās transportlīdzekļu netraucētu kustību starp Latviju, ES un citām Eiropas valstīm, kas ir viens no priekšnosacījumiem harmonisku savstarpējo ekonomisko attiecību attīstībai.

Lai Latvija varētu pievienoties Zaļās kartes sistēmai, bija nepieciešams, lai pilnā mērā darbotos nacionāla likumdošana sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas jomā.

Tagad, pēc attiecīgas likumdošanas ieviešanas, Latvija var uzsākt sarunas par pievienošanos Zaļās kartes sistēmai. Optimālajā variantā Latvija varētu pievienoties Zaļās kartes sistēmai 1998.gada maijā, ņemot vērā ar iestāšanos saistītās formalitātes.

Latvijas apdrošināšanas sektora stabila attīstība pēc valsts neatkarības atgūšanas, par ko liecina sektora īpatsvara pieaugums IKP, kā arī apdrošināšanas sabiedrību kapitāla pieaugums un to sniegto pakalpojumu spektra paplašināšanās, lielā mērā tika panākta, pateicoties tirgus ekonomikas prasībām atbilstošas apdrošināšanas sektora regulējošas tiesiskas bāzes radīšanai, kā arī stingrai uzraudzībai pār apdrošināšanas sabiedrību darbību.

Tuvākās nākotnes mērķis ir nepieciešamo izmaiņu pieņemšana likumdošanā, nodrošinot līdz šim neieviesto ES prasību izpildi.