Ministru

kabineta noteikumi Nr. 401

Rīgā 1997.gada 2.decembrī (prot.

nr.67 24.§)

Grozījumi

Ministru kabineta 1996.gada 9.decembra noteikumos nr.448

"Apdrošināšanas sabiedrības gada pārskata sastādīšanas

noteikumi"

Izdoti saskaņā

ar likuma

"Par uzņēmumu gada pārskatiem" 1.pantu

Izdarīt Ministru kabineta 1996.gada 9.decembra noteikumos

nr.448 "Apdrošināšanas sabiedrības gada pārskata sastādīšanas

noteikumi" (Latvijas Vēstnesis, 1996, 217.nr.) šādus

grozījumus:

1. Izteikt 2.punkta otro teikumu šādā redakcijā:

"Ja saimnieciskajos darījumos piedalās ārvalstu juridiskās

vai fiziskās personas, pēc pušu vienošanās papildus latviešu

valodai var lietot arī otru valodu."

2. Izteikt 5.4.apakšpunktu šādā redakcijā:

"5.4. apdrošināšanas sabiedrības valdes un padomes

ziņojums;".

3. Izteikt 5.6.apakšpunktu šādā redakcijā:

"5.6. zvērināta revidenta atzinums par gada pārskatu."

4. Izteikt 6.3.apakšpunktu šādā redakcijā:

"6.3. bilances, peļņas un zaudējumu aprēķina un naudas

plūsmas pārskata katras lappuses apakšējā malā jābūt šādiem

parakstiem:

6.3.1. akciju sabiedrības dokumentos - valdes

priekšsēdētāja, padomes priekšsēdētāja, izpilddirektora un

galvenā grāmatveža parakstam;

6.3.2. savstarpējās apdrošināšanas biedrības dokumentos -

izpildinstitūcijas vai sabiedrības vadītāja un galvenā

grāmatveža parakstam."

5. Izteikt 7.punktu šādā redakcijā:

"7. Apdrošināšanas sabiedrības gada pārskata pielikumā

jāiekļauj paskaidrojoša informācija par bilances, peļņas un

zaudējumu aprēķina, naudas plūsmas pārskata posteņu saturu,

ārpusbilances saistībām, kā arī jāatklāj cita informācija, kas

ir būtiski ietekmējusi vai var būtiski ietekmēt apdrošināšanas

sabiedrības finansiālā stāvokļa novērtēšanu."

6. Izteikt 11.punktu šādā redakcijā:

"11. Visi darījumi jāatspoguļo grāmatvedībā to veikšanas

dienā. Nav pieļaujama nekāda savstarpēja aktīva un pasīva

posteņu, ieņēmumu vai izdevumu saldo aprēķināšana."

7. Izteikt 14.punktu šādā redakcijā:

"14. Zvērinātam revidentam vai citai personai, kurai Valsts

apdrošināšanas uzraudzības inspekcija ir piešķīrusi tiesības

veikt apdrošināšanas sabiedrības gada pārskata pārbaudi

(turpmāk tekstā - "zvērināts revidents"), ir jāsagatavo

rakstisks atzinums, kurā īpaši jānorāda, vai apdrošināšanas

sabiedrības sastādītais gada pārskats un ziņojums un attiecīgi

koncerna gada pārskats un ziņojums sniedz patiesu un skaidru

priekšstatu par apdrošināšanas sabiedrības aktīviem, pasīviem

un finansiālo stāvokli pārskata gada beigās, par peļņu un

zaudējumiem, un naudas plūsmu pārskata gadā, kā arī jānorāda,

vai zvērināts revidents ir saņēmis visu pieprasīto informāciju

un nepieciešamos paskaidrojumus."

8. Izteikt 16.punktu šādā redakcijā:

"16. Gada pārskatu paraksta:

16.1. apdrošināšanas akciju sabiedrības gada pārskatu -

valdes priekšsēdētājs, padomes priekšsēdētājs un

izpilddirektors (ja kāds valdes vai padomes loceklis uzskata,

ka gada pārskats nav apstiprināms, vai arī izsaka iebildumus,

kurus viņš vēlas paziņot akcionāru pilnsapulcei, tas jānorāda

ar īpašu piezīmi apdrošināšanas sabiedrības valdes un padomes

ziņojumā);

16.2. savstarpējās apdrošināšanas biedrības gada pārskatu -

izpildinstitūcijas vai sabiedrības vadītājs."

9. Izteikt 18.punktu šādā redakcijā:

"18. Sabiedrībai ne vēlāk kā pārskata gadam sekojošā gada

1.aprīlī jāiesniedz Valsts ieņēmumu dienesta nodaļā pēc

uzņēmuma atrašanās vietas gada pārskata noraksts kopā ar

zvērināta revidenta atzinumu un paskaidrojumu, ja gada pārskats

nav apstiprināts. Pēc gada pārskata apstiprināšanas akcionāru

pilnsapulcē vai - savstarpējās apdrošināšanas biedrībās -

biedru kopsapulcē (pilnvaroto sapulcē) tā noraksts jāiesniedz

Valsts ieņēmumu dienestā. Ne vēlāk kā mēnesi pēc gada pārskata

apstiprināšanas akcionāru pilnsapulcē vai biedru kopsapulcē

(pilnvaroto sapulcē) apdrošināšanas sabiedrības bilance, peļņas

un zaudējumu aprēķins un zvērināta revidenta atzinums ir

jāpublicē laikrakstā "Latvijas Vēstnesis"."

10. Izteikt 21.1.apakšpunktu šādā redakcijā:

"21.1. rakstisks apdrošināšanas sabiedrības valdes un

padomes ziņojums, kas apliecina atbildību par gada pārskata

patiesumu un kuru parakstījis valdes un padomes

priekšsēdētājs."

11. Papildināt noteikumus ar 21.1.punktu šādā redakcijā:

"21.1 Zvērinātam revidentam, pārbaudot apdrošināšanas

sabiedrības gada pārskatu, jāsagatavo ziņojums uzņēmuma

vadībai. Ziņojumā jānorāda konstatētie trūkumi un jāaplūko arī

specifiski ar apdrošināšanu saistīti jautājumi. Specifisko

jautājumu loku nosaka Valsts apdrošināšanas uzraudzības

inspekcija. Ziņojuma noraksts jānosūta Valsts apdrošināšanas

uzraudzības inspekcijai."

12. IV nodaļā norādītajā bilances shēmā:

12.1. izteikt aktīva II posteņa "Nemateriālie ieguldījumi un

dibināšanas izdevumi" 1.punktu šādā redakcijā:

"1. Dibināšanas izdevumi un kapitāla izveidošanas

izmaksas.";

12.2. izteikt aktīva V posteņa "Debitori" 1.1.apakšpunktu

šādā redakcijā:

"1.1. polišu īpašnieki;".

13. Papildināt 25.punktu ar šāda satura tekstu:

"Nemateriālajos ieguldījumos jāuzrāda par samaksu iegūtās

tiesības, tai skaitā koncesijas, patenti, licences, tiesības

lietot tirdzniecības zīmi, nomas tiesības u.tml. tiesības,

iegādāto uzņēmumu pozitīva nemateriālā vērtība un citi aktīvi,

kuriem nav materiālas formas. Nemateriālie ieguldījumi jāuzrāda

atlikušajā vērtībā, t.i., no sākotnējās vērtības jāatskaita

uzkrātais nolietojums. Tiklīdz kļūst zināms, ka nemateriālie

ieguldījumi apdrošināšanas sabiedrībai turpmāk ieņēmumus

nenesīs, tie jānoraksta."

14. Izteikt 28.punktu šādā redakcijā:

"28. Aktīva III (3.4. un 3.5.) postenis - ar hipotēku

garantētie aizdevumi un citi aizdevumi. Aizdevumi polišu

īpašniekiem jāuzskaita postenī "Citi aizdevumi", izņemot

dzīvības apdrošināšanas sabiedrībās tos gadījumus, kad,

pamatojoties uz noslēgtajiem apdrošināšanas līgumiem ar

juridiskajām personām, tiek izsniegts aizdevums vai nu

apdrošinājuma ņēmējam ( juridiskajai personai, vai

apdrošinātajai personai, vienlaikus paredzot, ka par izsniegtā

aizdevuma summu tiek samazināta riska daļa, ko uzņemas

apdrošināšanas sabiedrība, jo šie aizdevumi jāatspoguļo

bilances aktīva V postenī (3.). Visu izsniegto aizdevumu summas

(ietverot arī nomu ar izpirkuma tiesībām ( līzingu) jāatšifrē

bilances kontu piezīmēs. Ar hipotēku garantētie aizdevumi

jāuzrāda atsevišķi arī tad, ja tos nodrošina ar apdrošināšanas

polisi."

15. Izteikt 33.punktu šādā redakcijā:

"33. Aktīva VI (1.) postenis ( materiālie aktīvi. Šajā

postenī jāuzrāda apdrošināšanas sabiedrības valdījumā esošā

manta, kuru paredzēts izmantot pakalpojumu sniegšanai,

iznomāšanai vai nomāšanai, administrācijas mērķiem, kā arī citu

pamatlīdzekļu saglabāšanai vai remonta vajadzībām un kuru nav

paredzēts pārdot saskaņā ar sabiedrības pamatdarbību.

Materiālie aktīvi jāuzrāda atlikušajā vērtībā, t.i., no

sākotnējās vērtības jāatskaita uzkrātais nolietojums. Šeit

jāuzrāda arī bez izpirkuma tiesībām nomāto pamatlīdzekļu

rekonstrukcijas, uzlabošanas vai atjaunošanas izmaksas, kuras

ir mainījušas nomāto pamatlīdzekļu ekonomiskos rādītājus to

atlikušajā vērtībā."

16. Izteikt 37.punktu šādā redakcijā:

"37. Aktīva VII (2.) postenis ( atliktie klientu

piesaistīšanas izdevumi. Šajā postenī jāuzrāda tā klientu

piesaistīšanas izdevumu daļa, kuru veido par apdrošināšanas

līgumu noslēgšanu samaksātie tiešie klientu piesaistīšanas

izdevumi, piemēram, starpniekiem samaksātā komisijas nauda un

izdevumi par dokumentu noformēšanu, kuri attiecas uz nākamajiem

pārskata periodiem."

17. Papildināt 38.punktu ar teikumu šādā redakcijā:

"Savstarpējās apdrošināšanas biedrībām šajā postenī jāuzrāda

visu biedrības biedru paju vērtības kopsumma."

18. Papildināt 39.punktu aiz vārdiem "un to nominālvērtību"

ar vārdiem "izņemot papildmaksu uzkrātā rezerves kapitāla

samaksai".

19. Papildināt noteikumus ar 39.1 punktu šādā

redakcijā:

"39.1 Pasīva I (3.) postenis ( pārvērtēšanas

rezerve. Šajā postenī jāuzrāda pamatlīdzekļu un līdzdalības

citu uzņēmumu pamatkapitālā vērtības pieaugums pēc to

pārvērtēšanas."

20. Izteikt 40.punktu šādā redakcijā:

"40. Pasīva I (4.) postenis - likumā noteiktās rezerves.

Šajā postenī jāatspoguļo likumā "Par apdrošināšanu" noteiktais

obligāti veidojamais rezerves kapitāls. Apdrošināšanas

sabiedrības rezerves kapitāls ir izmantojams vienīgi

neparedzētu, bilancē norādītu zaudējumu segšanai, un tas

jāveido no pārskata gada un iepriekšējo gadu peļņas, iemaksām

pašu kapitāla atjaunošanai, naudas dāvinājumiem un

papildiemaksām uzkrātā rezerves kapitāla samaksai pēc jauna

akciju laidiena."

21. Papildināt 53.punktu ar teikumu šādā redakcijā:

"Tām dzīvības apdrošināšanas sabiedrībām, kas veic nelaimes

gadījumu un veselības apdrošināšanu, finansu darbības rezultāts

par šiem apdrošināšanas veidiem jāuzrāda nedzīvības

apdrošināšanas tehniskajā rezultātā."

22. Papildināt noteikumus ar 65.1,

65.2, 65.3, 65.4 un

65.5 punktu šādā redakcijā:

"65.1 Netehniskais rezultāts dzīvības un

nedzīvības apdrošināšanā (7.). Citos ieņēmumos jāuzrāda

ieņēmumi, kas nav uzrādīti peļņas un zaudējumu aprēķina

tehniskajā rezultātā un nav iekļauti investīciju ieņēmumos.

Šajā postenī jāuzrāda arī ieņēmumi no valūtu kursa

paaugstināšanās un peļņa no ārvalstu valūtas pārdošanas vai

pirkšanas, kā arī saņemtā soda nauda. Šie ieņēmumi jāatšifrē

peļņas un zaudējumu aprēķina piezīmēs.

65.2 Netehniskais rezultāts dzīvības un

nedzīvības apdrošināšanā (8.). Citos izdevumos jāuzrāda

izdevumi, kas nav uzrādīti peļņas un zaudējumu aprēķina

tehniskajā rezultātā un nav iekļauti investīciju izdevumos.

Šajā postenī jāuzrāda maksājumi revidentiem, ekspertiem,

konsultantiem, Valsts apdrošināšanas uzraudzības inspekcijai,

samaksātā soda nauda, kā arī zaudējumi no valūtu kursa

pazemināšanās un zaudējumi no ārvalstu valūtas pirkšanas un

pārdošanas. Šie izdevumi jāatšifrē peļņas un zaudējumu aprēķina

piezīmēs.

65.3 Netehniskais rezultāts dzīvības un

nedzīvības apdrošināšanā (10.). Ārkārtas ieņēmumos jāuzrāda

atsevišķi ieņēmumi, kuri neattiecas uz apdrošināšanas

sabiedrības pamatdarbību. Šie ieņēmumi jāatšifrē peļņas un

zaudējumu aprēķina piezīmēs.

65.4 Netehniskais rezultāts dzīvības un

nedzīvības apdrošināšanā (11.). Ārkārtas izdevumos jāuzrāda

atsevišķi izdevumi, kuri neattiecas uz apdrošināšanas

sabiedrības pamatdarbību. Šajā postenī jāuzrāda arī dabas

katastrofās, ugunsgrēkos un citos ārkārtējos gadījumos radušies

zaudējumi. Šie izdevumi jāatšifrē peļņas un zaudējumu aprēķina

piezīmēs.

65.5 Netehniskais rezultāts dzīvības un

nedzīvības apdrošināšanā (13.). Ienākuma nodoklis jāuzrāda

saskaņā ar likumā "Par uzņēmumu ienākuma nodokli" noteikto

aprēķinu."

23. Papildināt noteikumus ar 67.1 un

67.2 punktu šādā redakcijā:

"67.1 Ja apdrošinātājs likumos un citos ar tiem

saistītajos normatīvajos aktos noteiktajā kārtībā piemēro

nodokļu atlaides un atvieglojumus konkrētiem nodokļiem, šīs

nodokļu atlaižu summas jāuzrāda gada pārskatā. Lai

apdrošinātājs pārskata perioda beigās reāli uzrādītu debitoru

un kreditoru parādos visas nodokļu un nodevu saistības

(nodokļa, nodevas, kavējuma naudas, soda naudas u.c. summas)

pret valsts budžetu un pašvaldību budžetiem, tie jāsaskaņo ar

nodokļu administrāciju un detalizēti jāatspoguļo gada pārskata

pielikumā.

67.2 Debitoru un kreditoru parādu atlikumi

bilancē jāuzrāda atbilstoši attaisnojuma dokumentiem un

ierakstiem grāmatvedības reģistros un jāsaskaņo ar pašu

debitoru un kreditoru uzskaites datiem bilances sastādīšanas

datumā. Ja radies strīds, atlikumi bilancē jāuzrāda atbilstoši

grāmatvedības datiem. Ja debitoru parādu saņemšanas iespējas

tiek apšaubītas, apšaubāmās summas apmērā drīkst izveidot

uzkrājumus šiem parādiem. Debitoru parādu atlikumi bilancē

jāuzrāda neto vērtībā, kas aprēķināta, no šo parādu uzskaites

vērtības atbilstoši grāmatvedības datiem atskaitot nedrošiem

parādiem izveidoto uzkrājumu apmēru. Ja parāds uzskatāms par

bezcerīgu (zaudētu bez cerībām to kādreiz atgūt), tas attiecīgi

jānoraksta no posteņa "Uzkrājumi citām saistībām un

zaudējumiem" vai jāiekļauj zaudējumos."

24. Izteikt 68., 69., 70. un 71.punktu šādā redakcijā:

"68. Aktīvi un saistības sākotnēji jāiegrāmato pēc to

pašizmaksas vai iegādes cenas (sākotnējās vērtības). To

pamatlīdzekļu un nemateriālo aktīvu sākotnējā vērtība, kuriem

ir ierobežots lietošanas laiks, jāsamazina par nolietojuma

izdevumiem, kas aprēķināti, pamatojoties uz šo aktīvu

izmantošanas laiku. Pamatlīdzekļu rekonstrukcijas, uzlabošanas

un atjaunošanas izmaksas jāieskaita pamatlīdzekļu bilances

vērtībā (sākotnējā vērtība, no kuras atskaitīti nolietojuma

izdevumi), ja pēc pamatlīdzekļu rekonstrukcijas, uzlabošanas un

atjaunošanas ir mainījušies pamatlīdzekļu ekonomiskie rādītāji.

Ja pamatlīdzekļu reālā (tirgus) vērtība nepārejošu apstākļu dēļ

kļūst mazāka par to bilances vērtību, pamatlīdzekļi gada

pārskatā jāuzrāda pēc samazinātās reālās vērtības, bet

pamatlīdzekļu vērtības samazinājums jāiekļauj peļņas un

zaudējumu aprēķinā.

69. Ilgtermiņa ieguldījumi parāda vērtspapīros ar fiksētu

ienākumu bilancē jāuzrāda pēc to iegādes cenas saskaņā ar

šādiem nosacījumiem:

69.1. to vērtspapīru vērtība, kuri nopirkti ar prēmiju

(iepirkšanas vērtība pārsniedz vērtspapīru dzēšanas vērtību),

līdz vērtspapīru dzēšanas dienai pakāpeniski jāsamazina,

norakstot šo prēmiju, un norakstītās summas jāiekļauj peļņas un

zaudējumu aprēķinā;

69.2. to vērtspapīru vērtība, kuri nopirkti ar diskontu

(vērtspapīru dzēšanas vērtība pārsniedz iepirkšanas cenu), līdz

vērtspapīru dzēšanas dienai pakāpeniski jāpalielina, norakstot

diskonta summu, un šis pieaugums jāiekļauj peļņas un zaudējumu

aprēķinā.

70. Parāda vērtspapīri ar fiksētu ienākumu, akcijas un citi

vērtspapīri ar nefiksētu ienākumu, kas nav turēti kā ilgtermiņa

ieguldījumi, jāuzrāda pēc to iepirkšanas cenas saskaņā ar

šādiem nosacījumiem:

70.1. ja vērtspapīru tirgus cena ir zemāka nekā to

iepirkšanas cena, tad bilancē uzrādītā vērtspapīru vērtība

jāsamazina atbilstoši tirgus cenai un starpība jānoraksta

izdevumos;

70.2. ja vērtspapīru iepriekš samazinātā vērtība pieaug, tad

pieaugums jāattiecina uz ieņēmumiem. Tomēr šādus vērtspapīrus

nedrīkst uzrādīt ar vērtību, kas pārsniedz to iepirkšanas

cenu.

71. Ieguldījumus šo noteikumu 70.punktā minētajos

vērtspapīros, kurus kotē biržā, drīkst uzrādīt atbilstoši to

tirgus cenai (oficiāli biržā kotētajai pirkšanas un pārdošanas

vidējai cenai) pārskata gada beigās, ja tā ir lielāka par

vērtspapīru iegādes cenu, pārvērtēšanas rezultātu iekļaujot

peļņas un zaudējumu aprēķina postenī "Investīciju

pārvērtēšana"."

25. Izteikt 74. un 75.punktu šādā redakcijā:

"74. Novērtēt pamatlīdzekļus, atkāpjoties no šo noteikumu

68.punktā noteiktajām prasībām, drīkst pēc to reālās (tirgus)

vērtības šo aktīvu pēdējā novērtēšanas dienā šādā kārtībā:

74.1. ja pamatlīdzekļu tirgus cena kļūst lielāka par to

bilances vērtību un ir pamats domāt, ka vērtības paaugstinājums

būs nepārejošs, tos drīkst pārvērtēt atbilstoši tirgus

vērtībai, iekļaujot vērtības pieaugumu bilances postenī

"Pārvērtēšanas rezerve" (zemes gabalu vērtību nedrīkst

paaugstināt virs to sākotnējās vērtības);

74.2. pamatlīdzekļu vērtības pieaugumu drīkst atspoguļot

bilancē, ja šo vērtības pieaugumu ir apstiprinājuši vismaz divi

neatkarīgi eksperti un ir saņemta Valsts apdrošināšanas

uzraudzības inspekcijas rakstiska atļauja.

75. Pārvērtēšanas rezerve jāsamazina, ja pārvērtētos aktīvus

likvidē pārdodot vai to vērtības palielināšana vairs nav

pamatota. Pārvērtēšanas rezervē iekļauto aktīvu vērtības

pieaugumu var attiecināt uz peļņas un zaudējumu aprēķinu tikai

tādā apmērā, kas atgūts pēc pārvērtēto pamatlīdzekļu vai

līdzdalības citu uzņēmumu pamatkapitālā pārdošanas.

Pārvērtēšanas rezervi nedrīkst sadalīt dividendēs."

26. Papildināt noteikumus ar 80.1 punktu šādā

redakcijā:

"80.1 Peļņas un zaudējumu aprēķina tehniskā

rezultāta neto darbības izdevumos tie administrācijas izdevumi,

kuri tieši neattiecas uz konkrētu apdrošināšanas veidu,

jāsadala, pamatojoties uz parakstītajām prēmijām vai izmaksāto

apdrošināšanas atlīdzību un jāatspoguļo sadalījumā pa

apdrošināšanas veidiem. Apdrošināšanas sabiedrība tikai ar

sabiedrības izpildinstitūcijas vadītāja rakstisku

apstiprinājumu var sadalīt savus administrācijas izdevumus, arī

pamatojoties uz citu aprēķinu. Administrācijas izdevumu sadales

rakstisks pamatojums jāpievieno gada pārskatam."

27. Papildināt noteikumus ar XI nodaļu šādā redakcijā:

"XI. Peļņas un zaudējumu

aprēķins sauszemes transportlīdzekļu īpašnieku civiltiesiskās

atbildības obligātajā apdrošināšanā

92. Apdrošināšanas sabiedrībām, kurām ir izsniegta licence

sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības

obligātajai apdrošināšanai, peļņas un zaudējumu aprēķins par

minēto apdrošināšanas veidu jāsastāda saskaņā ar šo noteikumu

7.pielikumu.

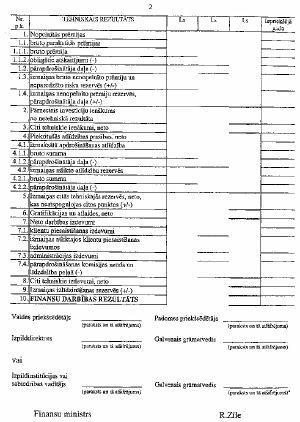

93. Tehniskais rezultāts sauszemes transportlīdzekļu

īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā

(1.1.1.). Bruto prēmija jāuzrāda saskaņā ar Ministru kabineta

1997.gada 27.maija noteikumiem nr.199 `'Noteikumi par sauszemes

transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās

apdrošināšanas prēmijām, to palielināšanas un samazināšanas

kārtību un apdrošinātāja atbildības limitiem''.

94. Tehniskais rezultāts sauszemes transportlīdzekļu

īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā

(1.1.2.). Obligātie atskaitījumi ir Ministru kabineta 1997.gada

13.maija noteikumos nr.179 "Sauszemes transportlīdzekļu

īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas

apdrošinājuma ņēmēju interešu aizsardzības fonda nolikums",

Ministru kabineta 1997.gada 13.maija noteikumos nr.180

"Sauszemes transportlīdzekļu īpašnieku civiltiesiskās

atbildības obligātās apdrošināšanas garantijas (rezerves) fonda

nolikums" un Ministru kabineta 1997.gada 13.maija noteikumos

nr.182 "Satiksmes biroja nolikums" noteiktie obligātie procentu

maksājumi no apdrošināšanas sabiedrības saņemtajām prēmijām

minētajā apdrošināšanas veidā šādiem mērķiem:

94.1. garantijas (rezerves) fondam;

94.2. apdrošinājuma ņēmēju interešu aizsardzības fondam;

94.3. ceļu satiksmes negadījumu novēršanas pasākumiem;

94.4. Satiksmes birojam.

95. Atskaitījumu procenti jāaprēķina par to saņemto

apdrošināšanas prēmiju apmēru, kāds ir izveidojies pēc

grāmatvedības uzskaites datiem Ministru kabineta noteikumos

noteiktajā termiņā, t.i., mēneša vai ceturkšņa pēdējā

datumā.

96. Tehniskajā rezultātā nedzīvības apdrošināšanā (1.1.)

apdrošināšanas sabiedrībām parakstītajās prēmijās jāuzrāda

sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības

obligātās apdrošināšanas tehniskā rezultāta 1.1.1. un

1.1.2.apakšpunktā norādīto summu starpība.

97. Peļņas un zaudējumu aprēķina tehniskā rezultāta neto

darbības izdevumos tie administrācijas izdevumi, kuri tieši

neattiecas uz obligātās apdrošināšanas veidu, jāsadala,

pamatojoties uz parakstītajām prēmijām vai izmaksāto

apdrošināšanas atlīdzību. Apdrošināšanas sabiedrība tikai ar

sabiedrības izpildinstitūcijas vadītāja rakstisku

apstiprinājumu var sadalīt savus administrācijas izdevumus, arī

pamatojoties uz citu aprēķinu. Metodes rakstisks pamatojums

jāpievieno gada pārskatam.

98. Peļņas un zaudējumu aprēķina tehniskajā rezultātā

jāsadala investīciju ienākuma pārnesuma daļa, kas attiecas uz

sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības

obligāto apdrošināšanu un pārējiem apdrošināšanas veidiem.

Kopējā investīciju ienākuma pārnesuma daļa jāsadala,

pamatojoties uz attiecību, kāda gada beigās veidojas starp

kopējo tehnisko rezervju apjomu un sauszemes transportlīdzekļu

īpašnieku civiltiesiskās atbildības obligātajā apdrošināšanā

izveidoto tehnisko rezervju apjomu.

99. Pirmajā gadā, ja apdrošināšanas sabiedrība ar sauszemes

transportlīdzekļu īpašnieku civiltiesiskās atbildības obligāto

apdrošināšanu nodarbojas nepilnu finansu gadu, investīciju

ienākumu var sadalīt, pamatojoties uz citu aprēķinu, tikai ar

sabiedrības izpildinstitūcijas vadītāja rakstisku

apstiprinājumu. Metodes rakstisks pamatojums jāpievieno gada

pārskatam.

100. Atbilstoši pārnestajai investīciju ienākuma daļai, kas

attiecas uz sauszemes transportlīdzekļu īpašnieku

civiltiesiskās atbildības obligāto apdrošināšanu, jānodala arī

investīciju izdevumi, kas attiecas uz minēto apdrošināšanas

veidu, un jāatspoguļo peļņas un zaudējumu aprēķina tehniskajā

rezultātā postenī "Citi tehniskie izdevumi, neto". Gada

pārskatam jāpievieno sabiedrības izpildinstitūcijas vadītāja

rakstiski apstiprināts paskaidrojums par investīciju izdevumu

sadalījumu.

101. Atlaides (samazinot apdrošināšanas prēmijas apmēru

apdrošinājuma ņēmējam) sauszemes transportlīdzekļu īpašnieku

civiltiesiskās atbildības obligātajā apdrošināšanā var noteikt

tikai Ministru kabineta 1997.gada 27.maija noteikumos nr.199

"Noteikumi par sauszemes transportlīdzekļu īpašnieku

civiltiesiskās atbildības obligātās apdrošināšanas prēmijām, to

palielināšanas un samazināšanas kārtību un apdrošinātāja

atbildības limitiem" noteiktajos gadījumos.

102. Sauszemes transportlīdzekļu īpašnieku civiltiesiskās

atbildības obligātajā apdrošināšanā iegūtais finansu darbības

rezultāts jānorāda šo noteikumu 7.pielikuma 10.punktā."

28. Papildināt noteikumus ar 7.pielikumu (pielikums).

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle