Ministru

kabineta noteikumi Nr. 149

Rīgā (prot. nr.21 23.§) 1997.gada 15.aprīlī

Kārtība, kādā

muitas nodoklis un pievienotās vērtības nodoklis piemērojams

dāvinājumiem — ārvalstu neatmaksājamajai tehniskajai

palīdzībai

Izdoti saskaņā

ar likuma “Par pievienotās vērtības nodokli” 6.pantu

un likuma “Par muitas nodokli (tarifiem)” 22.pantu

I. Vispārīgie

jautājumi

1. Noteikumos lietotie termini:

1.1. palīdzības saņēmējs — valsts vai pašvaldības

institūcija, kas tiek finansēta no valsts vai pašvaldības

budžeta, kā arī Latvijas Republikā reģistrēta sabiedriskā,

reliģiskā vai bezpeļņas organizācija, kura saņem dāvinājumus —

preces un pakalpojumus, kas apmaksāti no ārvalstu

neatmaksājamās tehniskās palīdzības līdzekļiem;

1.2. palīdzības sniedzējs — ārvalstu vai

starptautiska institūcija vai tās pilnvarota persona, kura

darbojas saskaņā ar Latvijas Republikas valdības noslēgtu

līgumu vai Tehniskās palīdzības komisijā apstiprinātu

projektu;

1.3. Tehniskās palīdzības komisija — Ministru

kabineta izveidota komisija, kura darbojas Finansu ministrijā

un koordinē ārvalstu neatmaksājamo tehnisko palīdzību Latvijas

Republikā.

2. Šie noteikumi nosaka kārtību, kādā:

2.1. no muitas nodokļa un pievienotās vērtības nodokļa

atbrīvojami dāvinājumi — ārvalstu neatmaksājamās tehniskās

palīdzības sūtījumi, kuri tiek ievesti Latvijā saskaņā ar

Latvijas Republikas valdības noslēgtajiem līgumiem vai

Tehniskās palīdzības komisijā apstiprinātajiem projektiem;

2.2. no valsts budžeta atmaksājams pievienotās vērtības

nodoklis, kas samaksāts par preču piegādēm un pakalpojumiem,

kas saskaņā ar Latvijas Republikas valdības noslēgtajiem

līgumiem vai Tehniskās palīdzības komisijā apstiprinātajiem

projektiem sniegti palīdzības saņēmējam Latvijā un kurus

apmaksājis palīdzības sniedzējs ar dāvinājumu — ārvalstu

neatmaksājamās tehniskās palīdzības naudas līdzekļiem.

3. Šie noteikumi nav attiecināmi uz precēm, kas apliekamas

ar akcīzes nodokli (izņemot vieglos automobiļus), kā arī uz

pārtikas produktiem, ja attiecīgajos Saeimā apstiprinātajos

starptautiskajos līgumos nav noteikts citādi.

4. Ja dāvinājumi — ārvalstu neatmaksājamās tehniskās

palīdzības sūtījumi, kuri ievesti Latvijā saskaņā ar Latvijas

Republikas valdības noslēgtajiem līgumiem vai Tehniskās

palīdzības komisijā apstiprinātajiem projektiem — tiek pārdoti

vai izmantoti citiem mērķiem, nekā tas paredzēts attiecīgajos

līgumos vai projektos, pievienotās vērtības nodoklis un muitas

nodoklis iekasējams valsts budžetā likumos “Par nodokļiem un

nodevām”, “Par pievienotās vērtības nodokli” un “Par muitas

nodokli (tarifiem)” noteiktajā kārtībā.

II. Kārtība,

kādā no muitas nodokļa un pievienotās vērtības nodokļa

atbrīvojami ārvalstu neatmaksājamās tehniskās palīdzības

sūtījumi

5. Palīdzības saņēmējam, ievedot Latvijā ārvalstu

neatmaksājamās tehniskās palīdzības sūtījumus, ir tiesības uz

valsts robežas nemaksāt muitas nodokli un pievienotās vērtības

nodokli, ja attiecīgajā muitas iestādē tiek uzrādīta Valsts

ieņēmumu dienesta izsniegta atļauja.

6. Lai saņemtu šo noteikumu 5.punktā minēto atļauju,

palīdzības saņēmējam Finansu ministrijas Starptautisko

palīdzības programmu koordinācijas departamentā jāiesniedz:

6.1. iesniegums ar lūgumu atļaut ievest Latvijā ārvalstu

neatmaksājamās tehniskās palīdzības sūtījumu, nemaksājot uz

valsts robežas muitas nodokli un pievienotās vērtības nodokli.

Iesniegumā jānorāda tā Latvijas Republikas valdības noslēgtā

līguma vai Tehniskās palīdzības komisijā apstiprinātā projekta

nosaukums, kura ietvaros ārvalstu neatmaksājamās tehniskās

palīdzības sūtījums tiek piegādāts, projekta numurs un

apstiprināšanas datums, kā arī sūtījumā iekļauto preču

uzskaitījums un to vērtība;

6.2. ārvalstu neatmaksājamās tehniskās palīdzības sūtījuma

kravas pavaddokumenta kopija.

7. Finansu ministrija trīs darbadienu laikā izsniedz

palīdzības saņēmējam atzinumu par kravas pavaddokumentā

norādīto preču atbilstību attiecīgajam līgumam vai projektam.

Kravas pavaddokumentā norādītās preces, kas piegādātas

attiecīgā līguma vai projekta ietvaros, tiek ņemtas uzskaitē

Finansu ministrijas Starptautisko palīdzības programmu

koordinācijas departamentā, un informācija par to piegādi tiek

ievadīta datu bāzē.

8. Palīdzības saņēmējs šo noteikumu 6.1.apakšpunktā minēto

iesniegumu kopā ar Finansu ministrijas atzinumu un kravas

pavaddokumenta kopiju iesniedz attiecīgajā Valsts ieņēmumu

dienesta iestādē. Valsts ieņēmumu dienesta iestāde trīs

darbadienu laikā izsniedz palīdzības saņēmējam atļauju ievest

Latvijā kravas pavaddokumentā norādītās preces, nemaksājot uz

valsts robežas muitas nodokli un pievienotās vērtības nodokli,

un ņem uzskaitē aprēķinātās muitas nodokļa un pievienotās

vērtības nodokļa summas kā nosacītu palīdzības saņēmēja nodokļu

parādu.

9. Apzīmogoto muitas kravas deklarāciju (oriģinālu)

palīdzības saņēmējs iesniedz attiecīgajā Valsts ieņēmumu

dienesta iestādē 30 dienu laikā no dienas, kad aprēķinātās

muitas nodokļa un pievienotās vērtības nodokļa summas ņemtas

Valsts ieņēmumu dienesta uzskaitē.

10. Šo noteikumu 8.punktā minētais nosacītais nodokļu parāds

tiek dzēsts 15 dienu laikā pēc apzīmogotās muitas kravas

deklarācijas iesniegšanas attiecīgajā Valsts ieņēmumu dienesta

iestādē.

11. Nosacītais palīdzības saņēmēja nodokļu parāds netiek

dzēsts un tiek iekasēts likumos “Par pievienotās vērtības

nodokli”, “Par nodokļiem un nodevām” un “Par muitas nodokli

(tarifiem)” noteiktajā kārtībā, ja:

11.1. apzīmogotā muitas kravas deklarācija netiek iesniegta

attiecīgajā Valsts ieņēmumu dienesta iestādē šo noteikumu

9.punktā minētajā termiņā;

11.2. muitas kravas deklarācijā norādītās preces neatbilst

Valsts ieņēmumu dienesta izsniegtajā atļaujā minētajām

precēm.

III. Kārtība,

kādā no valsts budžeta atmaksājams pievienotās vērtības

nodoklis, kas samaksāts par preču piegādēm un pakalpojumiem,

kas palīdzības saņēmējam sniegti Latvijā

12. Par preču piegādēm un pakalpojumiem, kas palīdzības

saņēmējam sniegti Latvijā un kurus apmaksājis palīdzības

sniedzējs ar dāvinājumu — ārvalstu neatmaksājamās tehniskās

palīdzības naudas līdzekļiem (turpmāk — preces un pakalpojumi),

pievienotās vērtības nodoklis var tikt atmaksāts no valsts

budžeta, ja par precēm un pakalpojumiem samaksāts pievienotās

vērtības nodokļa rēķins.

13. Palīdzības saņēmējam, ja tas atrodas valsts pārvaldes

institūcijas pakļautībā vai pārraudzībā, jāiesniedz

attiecīgajai valsts pārvaldes institūcijai:

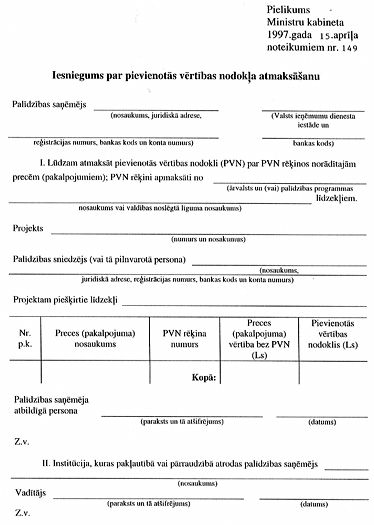

13.1. iesniegums (pielikums) ar lūgumu atmaksāt pievienotās

vērtības nodokli par precēm un pakalpojumiem;

13.2. samaksātais pievienotās vērtības nodokļa rēķins.

14. Palīdzības saņēmējs aizpilda šo noteikumu

13.1.apakšpunktā minētā iesnieguma pirmo daļu. Attiecīgā valsts

pārvaldes institūcija trīs darbadienu laikā pārbauda

pievienotās vērtības nodokļa rēķinu un aizpilda iesnieguma otro

daļu (paraksts, zīmogs).

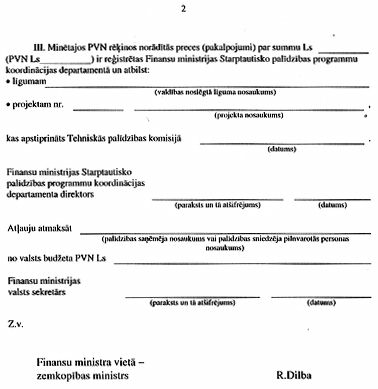

15. Iesniegumu, kas aizpildīts saskaņā ar šo noteikumu

14.punktā noteikto kārtību, palīdzības saņēmējs kopā ar

pievienotās vērtības nodokļa rēķina kopiju iesniedz Finansu

ministrijas Starptautisko palīdzības programmu koordinācijas

departamentā, kur tiek aizpildīta iesnieguma trešā daļa, kas

apliecina, ka iesniegumā norādītās preces un pakalpojumi

atbilst attiecīgajam līgumam vai projektam. Šī iesnieguma daļa

kalpo kā Finansu ministrijas atļauja, lai no valsts budžeta

tiktu atmaksāts par pievienotās vērtības nodokļa rēķinā

norādītajām precēm un pakalpojumiem samaksātais pievienotās

vērtības nodoklis.

16. Pievienotās vērtības nodokļa rēķinā norādītās preces un

pakalpojumi, kas sniegti attiecīgā līguma vai projekta

ietvaros, tiek ņemti uzskaitē Finansu ministrijas Starptautisko

palīdzības programmu koordinācijas departamentā. Informācija

par minētajām precēm un pakalpojumiem tiek ievadīta datu

bāzē.

17. Ja palīdzības saņēmējs nav valsts pārvaldes institūcijas

pakļautībā vai pārraudzībā, tam šo noteikumu 13.punktā minētie

dokumenti jāiesniedz Finansu ministrijas Starptautisko

palīdzības programmu koordinācijas departamentā. Šajā gadījumā

šo noteikumu 13.1.apakšpunktā minētā iesnieguma otrā daļa

netiek aizpildīta.

18. Par precēm un pakalpojumiem samaksātais pievienotās

vērtības nodoklis 15 dienu laikā pēc pievienotās vērtības

nodokļa rēķina un šo noteikumu 15.punktā minētās Finansu

ministrijas atļaujas iesniegšanas attiecīgajā Valsts ieņēmumu

dienesta iestādē tiek atmaksāts no valsts budžeta:

18.1. palīdzības saņēmējam, ja pievienotās vērtības nodokļa

rēķins ir izrakstīts uz palīdzības saņēmēja vārda;

18.2. palīdzības sniedzēja pilnvarotajai personai, ja tā ir

Latvijas Republikā reģistrēta juridiskā persona un ja

pievienotās vērtības nodokļa rēķins ir izrakstīts uz palīdzības

sniedzēja pilnvarotās personas vārda;

18.3. palīdzības saņēmējam, ja pievienotās vērtības nodokļa

rēķins ir izrakstīts uz palīdzības sniedzēja vai tā pilnvarotās

personas vārda, kas nav Latvijas Republikā reģistrēta juridiskā

persona. Šajā gadījumā kopā ar minētajiem dokumentiem

palīdzības saņēmējam jāiesniedz attiecīgajā Valsts ieņēmumu

dienesta iestādē arī notariāli apstiprināts pilnvarojums saņemt

no valsts budžeta palīdzības sniedzēja samaksāto pievienotās

vērtības nodokli.

19. Pievienotās vērtības nodoklis netiek atmaksāts no valsts

budžeta, ja:

19.1. pievienotās vērtības nodokļa rēķins un šo noteikumu

15.punktā minētā Finansu ministrijas atļauja netiek iesniegta

attiecīgajā Valsts ieņēmumu dienesta iestādē triju mēnešu laikā

pēc preču piegādes vai pakalpojumu sniegšanas;

19.2. pievienotās vērtības nodokļa rēķinā norādīto preču vai

pakalpojumu kopējā vērtība ir mazāka par 100 latiem (bez

pievienotās vērtības nodokļa).

IV. Pārejas

jautājumi

20. Atzīt par spēku zaudējušiem:

20.1. Ministru kabineta 1994.gada 8.novembra noteikumus

nr.211 “Par kārtību, kādā no apgrozījuma un muitas nodokļiem

atbrīvojami ārvalstu neatmaksājamās palīdzības sūtījumi un

dāvinājumi, un kārtību, kādā tiek atmaksāts apgrozījuma

nodoklis” (Latvijas Vēstnesis, 1994, 137.nr.);

20.2. Ministru kabineta 1995.gada 11.aprīļa noteikumus nr.95

“Noteikumi par kārtību, kādā par ārvalstu neatmaksājamās

tehniskās palīdzības sūtījumiem maksājams pievienotās vērtības

nodoklis un muitas nodoklis” (Latvijas Vēstnesis, 1995, 61.nr.;

1996, 50.nr.);

20.3. Ministru kabineta 1996.gada 12.marta noteikumus nr.64

“Grozījumi Ministru kabineta 1995.gada 11.aprīļa noteikumos

nr.95 “Noteikumi par kārtību, kādā par ārvalstu neatmaksājamās

tehniskās palīdzības un humānās palīdzības sūtījumiem maksājams

pievienotās vērtības nodoklis un muitas nodoklis”” (Latvijas

Vēstnesis, 1996, 50.nr.).

Ministru prezidents A.Šķēle

Finansu ministra vietā —

zemkopības ministrs R.Dilba