ATSAUCĒ IETVERT:

Ministru kabineta 1995. gada 7. novembra noteikumi Nr. 330 "Kases operāciju uzskaites noteikumi". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 16.11.1995., Nr. 178 https://www.vestnesis.lv/ta/id/37935

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 1995. gada 7. novembra noteikumi Nr. 330 "Kases operāciju uzskaites noteikumi". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 16.11.1995., Nr. 178 https://www.vestnesis.lv/ta/id/37935

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta noteikumi nr. 331Likuma "Par pievienotās vērtības nodokli" normu piemērošanas noteikumi Vēl šajā numurā16.11.1995., Nr. 178 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: noteikumi Numurs: 330 Pieņemts: 07.11.1995. |

Ministru kabineta noteikumi nr. 330

(prot. nr. 60, 26.§) Rīgā 1995. gada 7. novembrī

Izdoti saskaņā ar likuma “Par 1925.gada 1.aprīļa likuma

“Ministru kabineta iekārta” atjaunošanu” 14.panta 3.punktu

I. Noteikumos lietotie termini

Uzņēmuma kase šo noteikumu izpratnē — vieta, kurā uzskaita un glabā juridiskās personas naudas līdzekļus nacionālajā un ārvalstu valūtā (banknotēs un monētās), tas ir, skaidrā naudā.

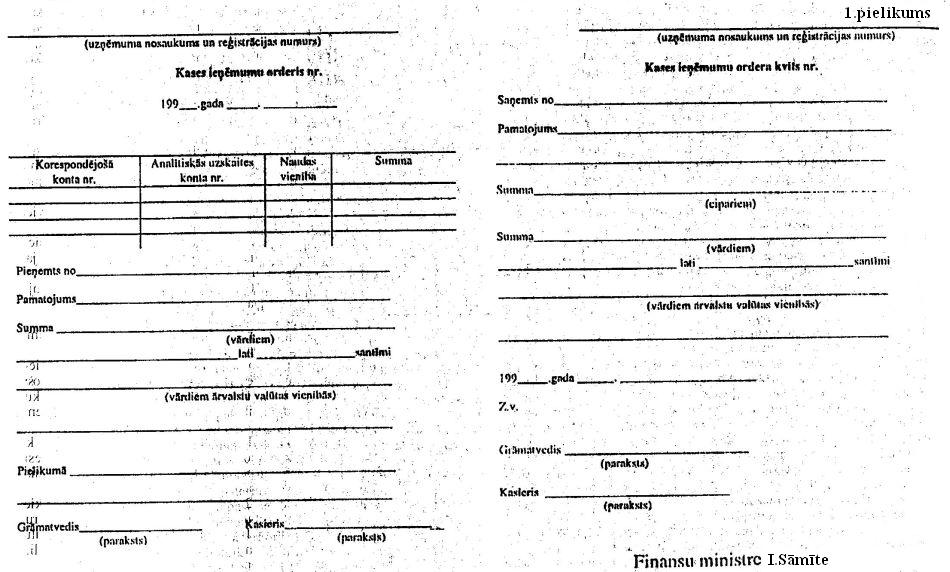

Kases ieņēmumu orderis — grāmatvedības dokuments, kas pamato skaidras naudas saņemšanu uzņēmuma kasē.

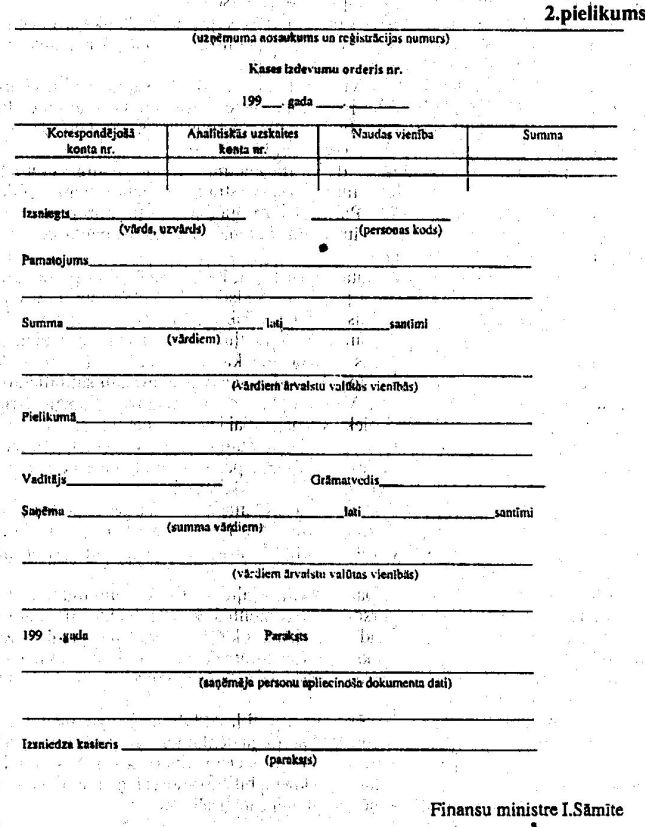

Kases izdevumu orderis — grāmatvedības dokuments, kas pamato skaidras naudas izsniegšanu no uzņēmuma kases.

Darījuma diena šo noteikumu izpratnē — diena, kad uzņēmuma kasē saņemta vai no tās izmaksāta skaidra nauda.

Mazs uzņēmums šo noteikumu izpratnē — uzņēmums, kura iepriekšējā pārskata gada rādītāji nepārsniedz divus no likuma “Par uzņēmumu ienākuma nodokli” (Latvijas Vēstnesis, 1995, 32.nr.) 17.panta pirmajā daļā noteiktajiem nosacījumiem.

II. Vispārīgie jautājumi

1. Šie noteikumi nosaka kārtību, kādā visi Uzņēmumu reģistrā reģistrētie uzņēmumi, uzņēmējsabiedrības un bezpeļņas organizācijas neatkarīgi no to uzņēmējdarbības formas un īpašuma veida, kā arī sabiedriskās organizācijas, arodbiedrības, reliģiskās organizācijas, politiskās partijas un sabiedriskie fondi, ieskaitot pastāvīgās pārstāvniecības (tālāk tekstā — “uzņēmumi”), kārto kases operācijas saskaņā ar likumu “Par grāmatvedību” (Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs, 1992, 44.nr.; Latvijas Vēstnesis, 1994, 149.nr.).

2. Šie noteikumi neattiecas:

2.1. uz bankām un citām kredītiestādēm, kuru kases operāciju uzskaiti regulē īpaši tiesību akti;

2.2. uz tām azartspēļu uzņēmumu kases operācijām, kuru uzskaite veicama saskaņā ar īpašiem Finansu ministrijas norādījumiem;

2.3. uz valsts un pašvaldību iestādēm un institūcijām, kuras tiek finansētas no valsts budžeta un pašvaldību budžetiem.

III. Kases operācijas

3. Uzņēmums naudas līdzekļus glabā bankās un uzņēmuma kasē. Ja uzņēmumā ir viena vai vairākas iemaksu kases, tās drīkst veikt tikai viena veida operācijas — skaidras naudas saņemšanu — šo noteikumu 8.punktā noteiktajā kārtībā un ir atbildīgas uzņēmuma kasei.

4. Kases operāciju uzskaite veicama tā, lai katru dienu tiktu reģistrēts ikviens saņemtais vai izdarītais maksājums.

5. Katru dienu jānorāda kases atlikums dienas sākumā, jāsastāda dienas ieņēmumu un izdevumu pārskats un jāaprēķina kases atlikums dienas beigās. Naudas līdzekļi ārvalstu valūtā jāuzskaita atsevišķi pa valūtu veidiem.

6. Ja dienas ieņēmumi kasē nav lielāki par 100 latiem, drīkst sastādīt ieņēmumu un izdevumu pārskatu, aprēķinot kases atlikumu par nedēļu.

7. Uzņēmumi, kas izmanto elektroniskos kases aparātus vai līdzīgas datu reģistrēšanas iekārtas, var iegrāmatot ieņēmumus ar vienu ierakstu par visu dienu.

8. Samaksa, kas saņemta skaidrā naudā, reģistrējama, izmantojot elektroniskās ierīces vai elektroniskās sistēmas, un klientam izsniedzams darījumu apliecinošs dokuments — čeks. Elektroniskā kases aparāta lietotājs (uzņēmuma vadītājs) nodrošina obligātās uzskaites dokumentācijas regulāru un pilnīgu kārtošanu saskaņā ar Ministru kabineta 1994.gada 14.jūnija noteikumiem nr.117 “Par nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un sistēmām” (Latvijas Vēstnesis, 1994, 76.nr.). Jāievēro noteiktā skaidras naudas norēķinu kārtība starp juridiskajām personām, kā arī kārtība, kas noteikta uzņēmumiem, kuriem nodokļu un citu maksājumu reģistrāciju atļauts veikt, neizmantojot elektroniskos kases aparātus. Ja darījumu apliecinošie dokumenti ir kvītis, to otros eksemplārus kopā ar pārskatu nodod grāmatvedībā. Saņemot skaidru naudu no iemaksu kasēm uzņēmuma kasē, kases ieņēmumus iegrāmato saskaņā ar elektroniskā kases aparāta žurnālu, bet pārējos gadījumos — saskaņā ar pārskatu, kam pievienoti attaisnojuma dokumenti.

9. Savstarpējos norēķinos skaidrā naudā jāievēro likuma “Par nodokļiem un nodevām” (Latvijas Vēstnesis, 1995, 26.nr.) 30.pants, saskaņā ar kuru ir izstrādāti Ministru kabineta 1995.gada 2.maija noteikumi nr.125 “Noteikumi par skaidrā naudā veikto darījumu deklarēšanu” (Latvijas Vēstnesis, 1995, 69.nr.).

10. Saimniecisku uzdevumu veikšanai avansa summas skaidrā naudā uzņēmuma darbiniekiem izsniedz saskaņā ar uzņēmuma vadītāja rīkojumu, kurā norādīts naudas saņēmēja vārds, uzvārds, personas kods un dzīvesvieta.

11. Par norēķiniem, kas saistīti ar prasībām pret personālu un par saimniecisku uzdevumu veikšanai izsniegtajām avansa summām skaidrā naudā, jāsastāda pārskats un šim pārskatam jāpievieno attaisnojuma dokumenti, kas apliecina pārskatā norādīto izmaksu pareizību.

IV. Skaidras naudas pieņemšanas un izsniegšanas kārtība un kases dokumentu noformēšana

12. Uzņēmuma vadītājs nosaka atbildīgā grāmatveža pienākumus un atbildību un pilnvaro viņu parakstīt kases orderus (ieteicamais paraugs — 1. un 2.pielikums). Kases operācijas veic tā persona, kura saskaņā ar līgumu vai ar uzņēmuma vadītāja (īpašnieka) rakstisku rīkojumu pilda kasiera pienākumus un kurai ir tiesības parakstīt kases dokumentus.

13. Individuālajā uzņēmumā atbildīgā grāmatveža un kasiera pienākumus var veikt uzņēmuma vadītājs (īpašnieks).

14. Mazā uzņēmumā kasiera pienākumus var veikt uzņēmuma vadītājs (īpašnieks).

15. Skaidru naudu uzņēmuma kasē pieņem saskaņā ar atbildīgā grāmatveža parakstītiem kases ieņēmumu orderiem, kuros ir šādi obligātie rekvizīti:

15.1. uzņēmuma — skaidras naudas pieņēmēja — nosaukums;

15.2. uzņēmuma reģistrācijas numurs Uzņēmumu reģistrā;

15.3. dokumenta nosaukums;

15.4. dokumenta numurs;

15.5. dokumenta izsniegšanas datums;

15.6. naudas maksātāja vārds un uzvārds;

15.7. saimnieciskā darījuma apraksts un pamatojums;

15.8. summa (cipariem);

15.9. summa latos (vārdiem) un santīmos (cipariem);

15.10. uzņēmuma atbildīgā grāmatveža vai vadītāja (īpašnieka) paraksts;

15.11. kasiera paraksts.

16. Saņemot ārvalstu valūtu skaidrā naudā, summa jānorāda attiecīgās ārvalsts valūtas vienībās. Uzņēmuma vadītājam ir tiesības papildus šo noteikumu 15.punktā minētajiem rekvizītiem paredzēt arī citus rekvizītus.

17. Par uzņēmuma kasē pieņemtu skaidru naudu izsniedzama uzņēmuma atbildīgā grāmatveža un kasiera parakstīta un apzīmogota numurēta kases ieņēmumu ordera kvīts, kurā ir tādi paši rekvizīti kā kases ieņēmumu orderī.

18. Uzņēmuma kase izsniedz skaidru naudu pēc kases izdevumu orderiem vai citiem dokumentiem, norādot šajos dokumentos kases izdevumu ordera rekvizītus vai uzspiežot spiedogu ar šiem rekvizītiem.

19. Kases izdevumu orderī jānorāda šādi obligātie rekvizīti:

19.1. uzņēmuma — skaidras naudas izsniedzēja — nosaukums;

19.2. uzņēmuma reģistrācijas numurs Uzņēmumu reģistrā;

19.3. dokumenta nosaukums;

19.4. dokumenta numurs;

19.5. dokumenta izsniegšanas datums;

19.6. personas, kura naudu saņem, vārds, uzvārds un personas kods;

19.7. saimnieciskā darījuma apraksts un pamatojums;

19.8. summa (cipariem);

19.9. summa latos (vārdiem) un santīmos (cipariem);

19.10. uzņēmuma vadītāja (īpašnieka) paraksts;

19.11. atbildīgā grāmatveža paraksts;

19.12. saņemtā summa latos (vārdiem) un santīmos (cipariem);

19.13. naudas saņemšanas datums un tās personas paraksts, kura saņem skaidru naudu;

19.14. saņēmēja personu apliecinoša dokumenta dati;

19.15. kasiera paraksts.

20. Izsniedzot ārvalstu valūtu skaidrā naudā, summa jānorāda attiecīgās ārvalsts valūtas vienībās. Uzņēmuma vadītājam ir tiesības papildus šo noteikumu 19.punktā minētajiem rekvizītiem paredzēt arī citus rekvizītus. Naudas izsniegšanas dokumenti personīgi jāparaksta uzņēmuma vadītājam un atbildīgajam grāmatvedim vai viņu pilnvarotai personai. Ja uz dokumentiem, iesniegumiem (rēķiniem u.tml.), kas pievienoti kases izdevumu orderim, ir uzņēmuma vadītāja parakstīta atļauja skaidras naudas izsniegšanai, vadītāja paraksts uz kases izdevuma orderiem nav obligāts.

21. Ja fiziskajai personai skaidru naudu izsniedz pēc kases izdevumu ordera, naudas saņemšanu apliecina saņēmēja paraksts. Par naudas saņemšanu drīkst parakstīties tikai ar tintes vai lodīšu pildspalvu naudas saņemšanas dokumentā, norādot saņemto summu: latos — vārdiem, santīmos — cipariem. Ja naudu saņem pēc izmaksu saraksta, summu vārdiem neraksta.

22. Fiziskajām personām, kuras pilnvarojusi juridiskā persona, kā arī fiziskajām personām, kuras nav uzņēmuma darbinieki un naudu saņem citu fizisko personu vietā, skaidru naudu izsniedz tikai pēc pilnvaras. Kases izdevumu ordera tekstā pēc naudas saņēmēja vārda, uzvārda un personas koda norāda tās personas vārdu, uzvārdu un personas kodu, kura pilnvarota naudu saņemt. Ja skaidru naudu izsniedz saskaņā ar izmaksu sarakstu, pirms paraksta par naudas saņemšanu kasieris uzraksta: “Pēc pilnvaras”. Naudu pēc pilnvaras izsniedz saskaņā ar šo noteikumu 18.punktā noteiktajām prasībām. Pilnvaru pievieno kases izdevumu orderim vai izmaksu sarakstam.

23. Ja skaidru naudu izsniedz fiziskajai personai, kura slimības vai citu iemeslu dēļ nespēj parakstīties personīgi, uz likumā noteiktajā kārtībā noformēta šīs personas rakstiska iesnieguma pamata tās vietā var parakstīties cita persona, izņemot attiecīgā uzņēmuma grāmatvedības vai kases darbinieku. Kases izdevumu orderī jānorāda naudas faktiskā saņēmēja vārds, uzvārds, personas kods un personu apliecinoša dokumenta dati.

24. Ja darba algu, pabalstus un citas izmaksas izdara pēc izmaksu saraksta, šī saraksta sākumā (titullapā) uzņēmuma vadītājs un atbildīgais grāmatvedis vai viņu pilnvarota persona paraksta atļauju izmaksāt naudu, norādot naudas izmaksāšanas termiņu un summu (vārdiem). Līdzīgā kārtībā var noformēt arī darba algas vienreizējās izmaksas (ja darbinieks aiziet atvaļinājumā, slimības gadījumos u.tml.), kā arī noformēt neizmaksāto summu un dienesta komandējumu izdevumu avansu izsniegšanu vairākām personām. Darba algu atsevišķām personām izmaksā parasti pēc kases izdevumu orderiem.

25. Pēc tam, kad pagājis noteiktais darba algas, pabalstu, stipendiju un citu izmaksu termiņš, kasierim:

25.1. izmaksu sarakstā pretī to personu uzvārdiem, kuras darba algu, pabalstu, stipendiju un citas izmaksas nav saņēmušas, jāuzspiež spiedogs vai ar roku jāieraksta atzīme “Neizmaksāts”;

25.2. jāsastāda neizmaksāto summu reģistrs;

25.3. izmaksu saraksta beigās jāuzraksta, cik liela darba algas, pabalstu, stipendiju un citu izmaksu summa ir faktiski izmaksāta un cik liela ir neizmaksātā summa. Šīs summas jāsalīdzina ar kopējo summu izmaksu sarakstā un uzraksts jāapliecina ar savu parakstu. Ja naudu izmaksājis nevis kasieris, bet cits darbinieks saskaņā ar uzņēmuma vadītāja rīkojumu, izmaksu sarakstā izdarāms papildu uzraksts: “Naudu pēc saraksta izmaksāja (paraksts)”. Kasieris un cita persona, kura veic skaidras naudas izmaksu, nedrīkst naudu izmaksāt pēc viena un tā paša saraksta;

25.4. kases grāmatā jāieraksta faktiski izmaksātā summa un uz izmaksu saraksta jāuzspiež spiedogs: “Kases izdevumu orderis nr. “.

Grāmatvedība pārbauda kasieru izdarītās atzīmes izmaksu sarakstos un saskaita pēc tiem izmaksātās un neizmaksātās summas.

26. Kases ieņēmumu orderus un tiem pievienotās kvītis, kā arī kases izdevumu orderus grāmatvedība aizpilda precīzi un skaidri ar tintes vai lodīšu pildspalvu. Nekādi dzēsumi, svītrojumi un labojumi, kaut arī atrunāti, šajos dokumentos nav pieļaujami. Kases ieņēmumu un izdevumu orderus izraksta, pamatojoties uz attaisnojuma dokumentiem. Kases ieņēmumu un izdevumu orderos jānorāda tiem pievienotie attaisnojuma dokumenti. Naudu pēc kases orderiem pieņemt un izsniegt var tikai orderu izrakstīšanas dienā.

27. Saņemot kases ieņēmumu un izdevumu orderus, kasierim jāpārbauda, vai:

27.1. uz dokumentiem ir atbildīgā grāmatveža paraksts un vai uz kases izdevumu ordera ir uzņēmuma vadītāja vai viņu pilnvarotas personas parakstīta atļauja naudas izsniegšanai;

27.2. dokumenti ir noformēti pareizi;

27.3. dokumentiem ir pievienoti visi tajos minētie pielikumi.

Ja nav ievērota kaut viena no šīm prasībām, kasieris atdod dokumentus atpakaļ grāmatvedībai, lai tos pienācīgi noformētu.

Kases orderus atbildīgā grāmatveža un uzņēmuma vadītāja vietā viņu pilnvarota persona var parakstīt tikai tad, ja uzņēmuma vadītājs to nosaka ar savu rīkojumu. Rīkojuma kopijai un pilnvarotas personas paraksta paraugam jāatrodas kasē.

28. Aizpildītus kases ieņēmumu un izdevumu orderus grāmatvedība pirms izsniegšanas kasei reģistrē kases ieņēmumu un izdevumu orderu reģistrācijas žurnālā. Kases ieņēmumu un izdevumu orderiem izveido atšķirīgas numerācijas. Darba algas izmaksu sarakstiem kases izdevumu orderi reģistrē pēc algas izmaksas. Kases ieņēmumu un izdevumu orderus var reģistrēt, izmantojot datortehniku.

V. Kases grāmatas kārtošana un naudas līdzekļu glabāšana

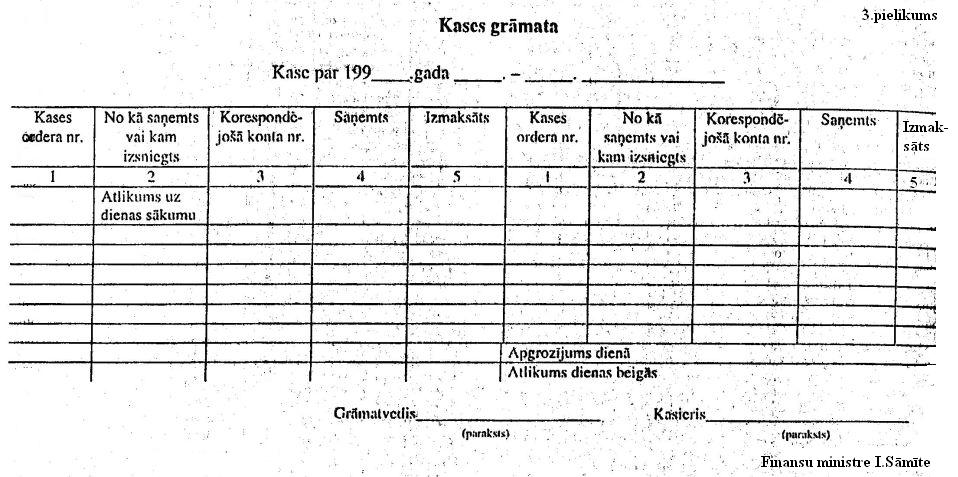

29. Uzņēmumi visas saņemtās un izsniegtās skaidras naudas summas reģistrē kases grāmatā (3.pielikums). Ārvalstu valūtās saņemtos un izsniegtos naudas līdzekļus reģistrē atsevišķā kases grāmatā pa valūtu veidiem. Ieraksti kases grāmatā par attiecīgo periodu (diena vai nedēļa) jāsāk jaunā lappusē, uzrādot perioda datumus. Kases atlikumam perioda sākumā jābūt vienādam ar kases atlikumu iepriekšējā perioda beigās. Katrs attiecīgā perioda ieņēmums vai maksājums skaidrā naudā jāieraksta atsevišķi, norādot ieņēmumu vai izdevumu ordera numuru un aprakstot maksājuma mērķi.

30. Kases grāmatā aizliegts izdarīt dzēsumus un neatrunātus labojumus. Labojumus ar parakstu apliecina uzņēmuma kasieris, kā arī atbildīgais grāmatvedis. Kases grāmata glabājas pie kasiera.

31. Ierakstus kases grāmatā kasieris izdara tūlīt pēc tam, kad pēc katra ordera ir saņemta vai izsniegta skaidra nauda. Katras darba dienas beigās kasieris saskaita dienas operāciju rezultātus, aprēķina naudas atlikumu kasē uz nākamo datumu, ieraksta to kases grāmatā un pret parakstu kases grāmatā nodod grāmatvedībai kases ieņēmumu un izdevumu pārskatu (visu to ierakstu kopijas, kas kases grāmatā izdarīti attiecīgajā dienā) kopā ar kases ieņēmumu un izdevumu attaisnojuma dokumentiem.

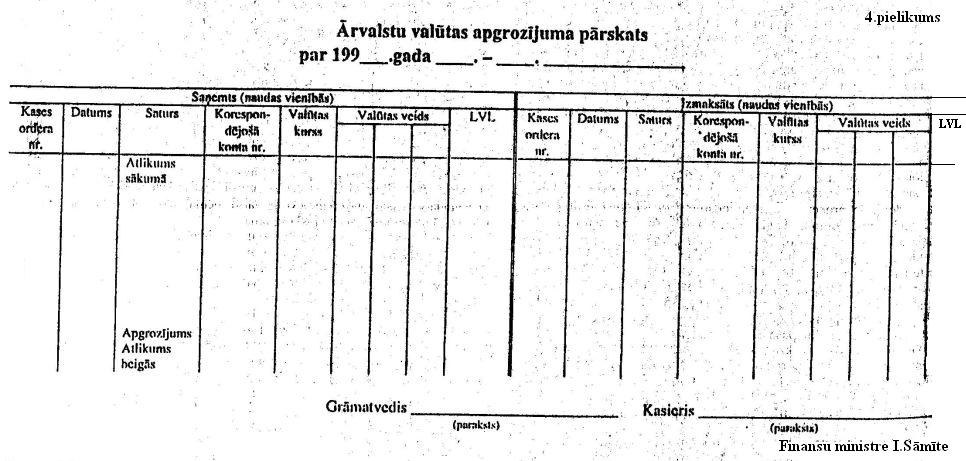

32. Uzskaitot uzņēmumā esošo ārvalstu valūtu, kases ieņēmumu un izdevumu pārskatiem pievieno ārvalstu valūtas apgrozījuma pārskatu (ieteicamais paraugs — 4.pielikums). Tajā atspoguļo skaidrā naudā saņemto un izsniegto ārvalstu valūtu pa valūtas veidiem, kas pārrēķināta Latvijas Republikas naudas vienībās (latos) pēc Latvijas Bankas noteiktā kursa darījuma dienā, norādot attiecīgo kursu.

33. Kases grāmatu var kārtot, izmantojot datortehniku, ja katru dienu tiek nodrošināta pārskata izdruka. To noformē kā pārskatu “Kases grāmatas ielikuma lapa”. Vienlaikus jāizveido “Kasiera pārskats” — kopsavilkums par ieņēmumu un izdevumu orderiem. Abi minētie dokumenti jāsastāda uz nākamo datumu, tiem jābūt identiskiem pēc satura un jāatspoguļo visi šo noteikumu 3.pielikumā noteiktie rekvizīti.

Kases grāmatas lapu numerāciju veic pieaugošā kārtībā no gada sākuma. Kases grāmatā ik mēnesi kā pēdējais jāieraksta kopējais lapu skaits par katru mēnesi, bet par kalendāra gadu kā pēdējais — kases grāmatas kopējais lapu skaits gadā.

Kasieris, saņemot pārskatu “Kases grāmatas ielikuma lapa” un “Kasiera pārskatu”, pārbauda to sastādīšanas pareizību un pēc parakstīšanas kopā ar pievienotajiem attaisnojuma dokumentiem pret parakstu iesniedz grāmatvedībā. Lai nodrošinātu visu pārskata “Kases grāmatas ielikuma lapa” izdruku saglabāšanu un ērtāku izmantošanu gada laikā, kasieris minētās izdrukas glabā atsevišķi pa mēnešiem. Kalendāra gadam beidzoties, vai agrāk, ja tas ir nepieciešams, izdrukas brošē hronoloģiskā secībā. Uzņēmuma vadītājs un atbildīgais grāmatvedis ar parakstu apliecina kopējo kases grāmatas lapu skaitu gadā un to apzīmogo.

34. Naudas izsniegšana no kases bez naudas saņēmēja paraksta kases orderī neattaisno skaidras naudas atlikuma samazinājumu kasē. Šī summa atzīstama par iztrūkumu un piedzenama no kasiera vai personas, kas izpilda kasiera pienākumus.

35. Persona, kas saskaņā ar līgumu veic darba algu, stipendiju un tamlīdzīgas izmaksas (tālāk tekstā — “darbinieks”), iesniedz pārskatu par saņemtā avansa izlietošanu pēc tam, kad beidzies izmaksu sarakstā norādītais izmaksas termiņš. Līdz šī termiņa beigām darbiniekam katru dienu jānodod kasē skaidras naudas atlikums, kas nav izmaksāta pēc izmaksu sarakstiem. Šī nauda darbinieka apzīmogotos maisiņos, sainīšos u.tml. nododama uzņēmuma kasierim pret parakstu, norādot attiecīgo summu.

36. Uzņēmuma vadītājam jānodrošina naudas saglabāšana kasē, kā arī laikā, kad naudu piegādā no bankas vai nodod bankā.

Ieteicams, lai kases telpa būtu izolēta, bet šīs telpas durvis kases operāciju laikā aizslēgtas no iekšpuses. Personām, kas nav saistītas ar kases darbu, ieeja kases telpā ir aizliegta.

37. Visa skaidrā nauda uzņēmumā jāglabā seifā (ugunsdrošā skapī), kas kases darba dienas beigās jānoslēdz un jāaizzīmogo. Seifa (ugunsdroša skapja) atslēga un zīmogs glabājas pie uzņēmuma kasiera, bet atslēgas dublikāts — pie uzņēmuma vadītāja. Aizliegts glabāt kasē skaidru naudu un citas vērtības, kas nepieder attiecīgajam uzņēmumam.

38. Pirms kases telpas un seifa (ugunsdroša skapja) atslēgšanas kasierim jāpārbauda, vai slēdzenes, durvis un zīmogi nav bojāti. Ja zīmogs ir bojāts vai norauts, slēdzenes un durvis salauztas, kasierim nekavējoties jāziņo par to uzņēmuma vadītājam, kurš par notikušo ziņo iekšlietu iestādei. Uzņēmuma vadītājs izdod rīkojumu par naudas līdzekļu ārkārtas inventarizāciju kasē. Šī inventarizācija jāizdara pirms kases operāciju sākšanas. Par inventarizācijas rezultātiem sastādāms akts divos eksemplāros, kuru paraksta visas personas, kas piedalās inventarizācijā. Viens akta eksemplārs nododams iekšlietu iestādei, bet otrs paliek uzņēmumā.

39. Pirms kasieri pieņem darbā un noslēdz ar viņu līgumu par pilnu materiālo atbildību, kasieris jāiepazīstina ar noteikumiem, kas saistīti ar naudas līdzekļu operācijām. Saskaņā ar noslēgto līgumu kasieris ir materiāli atbildīgs par visu pieņemto vērtību saglabāšanu, kā arī par uzņēmumam nodarīto zaudējumu.

40. Kasierim aizliegts uzticēt viņam uzdotā darba izpildi citām personām.

41. Ja uzņēmumā ir tikai viens kasieris un viņu nepieciešams uz laiku aizstāt, ar uzņēmuma vadītāja rakstisku rīkojumu kasiera pienākumu izpilde uzdodama citam darbiniekam. Ar šo darbinieku noslēdz šo noteikumu 38.punktā minēto līgumu. Ja kasieris pēkšņi atstāj darbu (slimības vai citu iemeslu dēļ), viņam avansā izsniegtā skaidrā nauda un citas materiālās vērtības ar aktu nododamas uzņēmuma vadītāja norīkotam darbiniekam.

42. Uzņēmumos, kuros ir daudz filiāļu, maksājumus drīkst izdarīt ne tikai kasieris, bet arī citi ar uzņēmuma vadītāja rakstisku rīkojumu norīkoti darbinieki, ar kuriem noslēdz līgumu.

43. Uzņēmumi savā kasē naudas līdzekļus var glabāt bez daudzuma ierobežojuma.

VI. Kases inventarizācija

44. Naudas līdzekļu inventarizācijas gaitā pārbauda skaidras naudas atlikumu uzņēmuma kasē.

45. Inventarizējot kasi, pārskaita visas naudas zīmes atsevišķi pa valūtu veidiem un inventarizācijas sarakstos norāda attiecīgās valūtas banknošu (naudas zīmju) skaitu pēc nomināliem un to kopējo summu.

46. Pārvaldes institūcija var izdarīt kases revīziju un pārbaudīt kases disciplīnas ievērošanu visos tās pakļautībā esošajos uzņēmumos. Veicot revīziju, īpaša uzmanība jāpievērš jautājumam par naudas un citu materiālo vērtību saglabāšanas nodrošināšanu.

Ministru prezidents M.Gailis

Finansu ministre I.Sāmīte