Ministru

kabineta noteikumi nr. 175

(prot. nr. 35

8.§) Rīgā 1995. gada 27. jūnijā

Noteikumi par kārtību, kādā piešķirama atļauja pilnas muitas

kontroles procedūras veikšanai iekšzemes muitas iestādēs un

piemērojami muitas parāda nosacījumi

Izdoti saskaņā ar likuma “Par muitas nodokli (tarifiem)” 46.,

47. un 48. pantu

I.

Noteikumos lietotie termini

Iekšzemes muitas iestāde - muitas iestāde Latvijas

Republikas iekšzemē, uz kuru, ievedot Latvijas Republikā preces

un citus priekšmetus, tiek nosūtīta muitas krava pilnas muitas

kontroles procedūras veikšanai.

Pilna muitas kontroles procedūra - pasākumu

komplekss, kas ietver muitas apskati, kravas pārvietojuma

noformēšanu, kravas deklarēšanu un muitas nodokļa aprēķinu,

ņemšanu uzskaitē un iekasēšanu.

II.

Vispārīgie jautājumi

1. Šie noteikumi paredz kārtību, kādā Latvijas Republikā

reģistrētajām juridiskajām personām, ievedot Latvijas Republikā

preces un citus priekšmetus, tiek piešķirta atļauja veikt pilnu

muitas kontroles procedūru iekšzemes muitas iestādē, kā arī

kārtību, kādā piemērojams muitas parāds, atliekot muitas

nodokļa maksājumus uz laiku līdz 10 dienām, skaitot no preču

vai citu priekšmetu deklarēšanas dienas muitas iestādē, kurā

tiek veikta pilna muitas kontroles procedūra.

III. Atļaujas piešķiršana

2. Atļauja veikt pilnu muitas kontroles procedūru iekšzemes

muitas iestādē (tālāk tekstā - “atļauja”) juridiskajai personai

tiek piešķirta ar Valsts ieņēmumu dienesta rīkojumu uz laiku

līdz 12 mēnešiem, ņemot vērā rīkojumā norādīto datumu.

Par šo noteikumu 8. punktā minētajiem pārkāpumiem Valsts

ieņēmumu dienests ar rīkojumu anulē atļauju.

3. Atļauju var piešķirt:

3.1. valsts pārvaldes institūcijai;

3.2. juridiskajai personai, kuras statūtu fonds

(pamatkapitāls) nav mazāks par Ls 10 000 un kura atbilst šādiem

nosacījumiem:

3.2.1. tās vidējais realizēto preču apgrozījums trīs

iepriekšējos mēnešos nav mazāks par Ls 10 000 mēnesī;

3.2.2. savā valdījumā vai turējumā esošās muitas kravas tā

regulāri ieved Latvijas Republikā - ne mazāk par 12 kravām

iepriekšējo sešu mēnešu laikā;

3.2.3. uzņēmumam (uzņēmējsabiedrībai) nav valsts budžetā

ieskaitāmo nodokļu parādu vai tas uzrāda lēmumu par šo

maksājumu termiņa pagarinājumu.

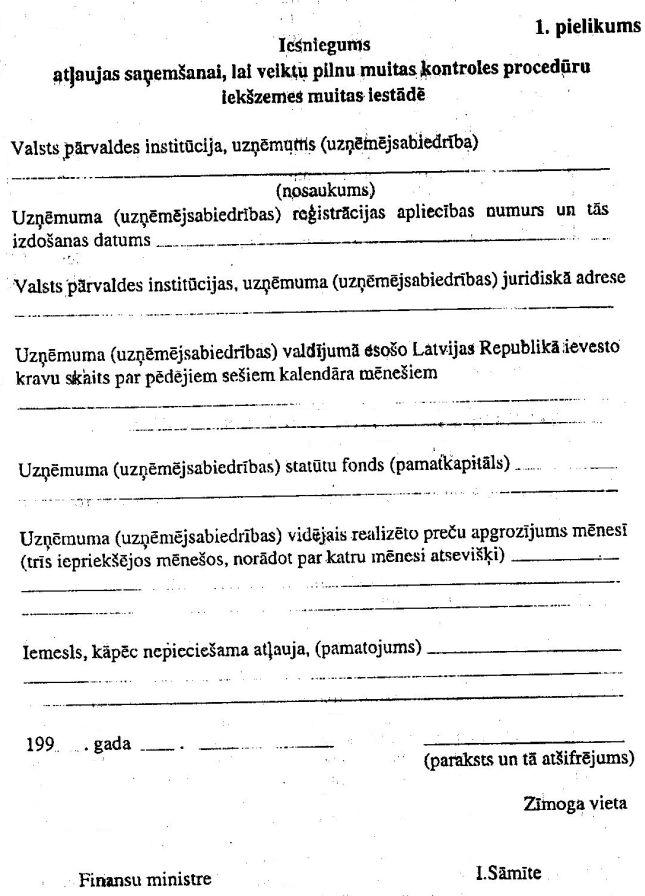

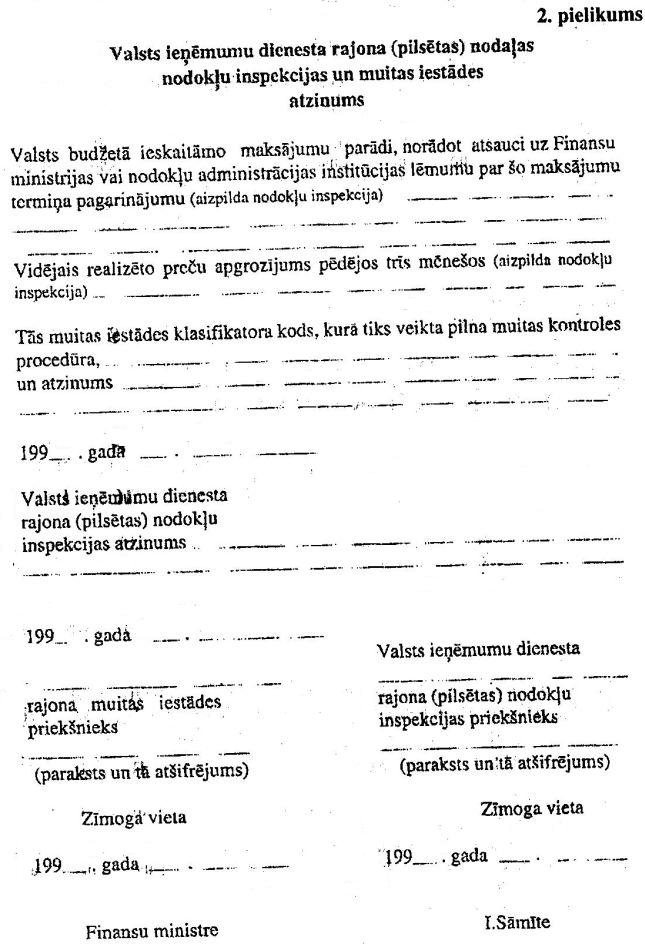

4. Atļaujas saņemšanai juridiskajai personai jāiesniedz

Valsts ieņēmumu dienesta Muitas departamentam motivēts

rakstisks iesniegums (1. pielikums), kā arī Valsts ieņēmumu

dienesta rajona (pilsētas) nodaļas nodokļu inspekcijas un

muitas iestādes atzinums (2. pielikums), kuriem pievienojami

šādi dokumenti:

4.1. uzņēmuma (uzņēmējsabiedrības) reģistrācijas apliecības

notariāli apliecināts noraksts;

4.2. uzņēmuma (uzņēmējsabiedrības) statūtu notariāli

apliecināts noraksts;

4.3. valsts pārvaldes institūcijas nolikums - valsts

pārvaldes institūcijām.

5. Valsts ieņēmumu dienestam ir tiesības savas kompetences

ietvaros pieprasīt atļaujas piešķiršanai nepieciešamo papildu

informāciju.

Ja 15 dienu laikā no papildu informācijas pieprasīšanas

dienas pieteicējs šo informāciju nav iesniedzis, iesniegums

netiek izskatīts.

6. Valsts ieņēmumu dienestam jāizskata iesniegums,

jāpārbauda tajā minētās ziņas un jāpieņem lēmums par atļaujas

piešķiršanu vai rakstiski jāsniedz motivēts atteikums ne vēlāk

kā 30 dienu laikā no nepieciešamo dokumentu saņemšanas

dienas.

7. Ja juridiskās personas darbībā nav konstatēti šo

noteikumu 8. punktā minētie pārkāpumi un ir izpildīts šo

noteikumu 3. punkts, uz juridiskās personas iesnieguma un

Valsts ieņēmumu dienesta rajona (pilsētas) nodaļas nodokļu

inspekcijas un muitas iestādes atzinuma pamata Valsts ieņēmumu

dienests katru gadu var pagarināt atļauju nākamajam gadam.

8. Valsts ieņēmumu dienests anulē atļauju, ja:

8.1.iesnieguma iesniedzējs, lai saņemtu atļauju, ir sniedzis

nepatiesas ziņas;

8.2. atļaujas izmantotājs nav ievērojis likumus un spēkā

esošos Ministru kabineta noteikumus muitas jautājumos;

8.3. atļaujas izmantotājs noteiktā laikā nav samaksājis

muitas parādu;

8.4. izdarītas darbības, ar kurām kaitēts citu uzņēmumu

(uzņēmējsabiedrību), organizāciju vai personu tiesībām, vai arī

nodarīts kaitējums Latvijas Republikas interesēm.

9. Pēc atļaujas anulēšanas juridiskās personas pieteikumu

jaunas atļaujas saņemšanai Valsts ieņēmumu dienests izskata ne

ātrāk kā pēc diviem gadiem no atļaujas anulēšanas dienas.

IV.

Atļaujas izmantošana, ievedot Latvijas Republikā preces un

citus priekšmetus

10. Ievedot Latvijas Republikā preces un citus priekšmetus,

juridiskā persona, šķērsojot Latvijas Republikas robežu,

obligāti uzrāda muitas iestādei dokumentu, kas apliecina šo

noteikumu 2. punktā minētās atļaujas piešķiršanu, un šo preču

un citu priekšmetu pilna muitas kontroles procedūra tiek veikta

iekšzemess muitas iestādē.

11. Šo noteikumu 10. punktā minētajā gadījumā Latvijas

Republikas muitas kontroles punktā uz robežas tiek aprēķināti

nodokļu maksājumi un noformēta muitas kravas deklarācija

iekšzemes tranzītam vai muitas pārvadājumu pavadzīme (dzelzceļa

pārvadājumiem) muitas kravas nosūtīšanai uz iekšzemes muitas

iestādi un uzlikti muitas nodrošinājumi.

Preces un citus priekšmetus kopā ar muitas kravas

deklarāciju iekšzemes tranzītam jānogādā iekšzemes muitas

iestādē vienas diennakts laikā, skaitot no iekšzemes tranzīta

deklarācijas noformēšanas brīža. Nogādāšanas termiņā neieskaita

brīvdienas un svētku dienas.

Ja preces un citus priekšmetus pārvadā pa dzelzceļu, tie

kopā ar muitas pārvadājumu pavadzīmi jānogādā iekšzemes muitas

iestādē ne vēlāk kā trīs dienu laikā, skaitot no muitas

pārvadājumu pavadzīmes noformēšanas brīža. Nogādāšanas termiņā

neieskaita brīvdienas un svētku dienas.

V.

Muitas parāda piemērošana un uzskaite

12. Ja juridiskā persona vēlas atlikt muitas nodokļa

maksājumu uz laiku līdz 10 dienām, juridiskajai personai muitas

iestādē, kurā tiek veikta pilna muitas kontroles procedūra,

jāuzrāda dokuments, kas apliecina, ka attiecīgajai juridiskajai

personai piešķirta atļauja veikt pilnu muitas kontroles

procedūru iekšzemes muitas iestādē, un jāiesniedz pārbaudīta

bankas garantijas (galvojuma) kopija atbilstīgi likumam “Par

muitas nodokli (tarifiem)” (Latvijas Vēstnesis, 1994, 121.

nr.).

13. Bankas garantija (galvojums) tiek uzskatīta par

pārbaudītu, ja tā ir apliecināta ar Valsts ieņēmumu dienesta

rajona (pilsētas) nodaļas zīmogu un šīs nodaļas priekšnieka

datētu parakstu.

14. Juridiskajai personai bankas garantijas (galvojuma)

oriģināls jāiesniedz Valsts ieņēmumu dienesta rajona (pilsētas)

nodaļā, kurā tā reģistrēta kā nodokļu maksātājs, un Valsts

ieņēmumu dienesta rajona (pilsētas) nodaļai šīs garantijas

(galvojuma) oriģināls vienas dienas laikā ir dokumentāri

jāpārbauda.

15. Ievedmuitas nodokli aprēķina muitas iestādē uz Latvijas

Republikas robežas.

Izvedmuitas nodokli eksportējamām precēm un citiem

priekšmetiem aprēķina muitas kravas deklarēšanas brīdī

attiecīgajā muitas iestādē, kura veic pilnu muitas kontroles

procedūru.

16. Noteiktā kārtībā aprēķināto un muitas kravas deklarācijā

fiksēto muitas nodokļa parāda summu par konkrēto kravu (tiklīdz

šī summa ir iegrāmatota) ņem uzskaitē muitas iestāde, kura veic

pilnu muitas kontroles procedūru.

Par katru muitas parāda nesamaksāšanas gadījumu muitas

iestāde, kura ņēmusi kontrolē muitas parādu, rakstiski paziņo

sava rajona (pilsētas) Valsts ieņēmumu dienesta rajona

(pilsētas) nodaļai, kas savukārt rakstiski paziņo tai Valsts

ieņēmumu dienesta rajona (pilsētas) nodaļai, kurā kā nodokļu

maksātājs reģistrēts muitas parāda izmantotājs.

17. Parādniekam nodokļa parāda summa paziņojama tikai tādā

gadījumā, ja parādnieks pats ir aprēķinājis muitas deklarācijā

fiksēto nodokļu summu, bet šī summa nesaskan ar muitas iestādes

aprēķināto summu.

VI.

Muitas parāda samaksāšana

18. Muitas iestādes aprēķinātā nodokļa summa par konkrēto

kravu parādniekam pilnā apmērā jāsamaksā termiņā, kas nedrīkst

pārsniegt 10 dienas, skaitot no preču vai citu priekšmetu

deklarēšanas dienas muitas iestādē, kurā tiek veikta pilna

muitas kontroles procedūra.

19. Nodokļu maksātājs, aizpildot maksājuma uzdevumu, kā

nodokļa saņēmēju uzrāda Valsts kases departamenta Norēķinu

centra ienēmumu kontu attiecīgajā bankas nodaļā. Kā

korespondējošo kontu nodokļu maksātājs uzrāda attiecīgo

ieņēmumu kodu.

20. Veicot preču un citu priekšmetu pagaidu ievešanu

pārstrādei, muitas nodokļa parāda summa jāsamaksā saskaņā ar

Ministru kabineta 1995. gada 4. aprīļa noteikumiem nr. 87 “Par

preču un citu priekšmetu pagaidu ievešanu pārstrādei” (Latvijas

Vēstnesis, 1995, 66. nr.).

21. Muitas kravas deklarācijā uzrādīto muitas parāda summu

parādnieka vietā var samaksāt cita fiziskā vai juridiskā

persona.

22. Pēc tam, kad saņemts paziņojums par muitas parāda

nesamaksāšanu, Valsts ieņēmumu dienesta rajona (pilsētqs)

nodaļa, kurā kā nodokļu maksātājs reģistrēts muitas parāda

izmantotājs, parāda un kavējuma naudu piedzen bezstrīdu kārtībā

vai noraksta no galvotāja korespondējošā konta un informē par

to muitas iestādi, kura ņēmusi kontrolē muitas parādu, un

Valsts ieņēmumu dienestu.

23. Tiem uzņēmumiem (uzņēmējsabiedrībām), kuriem saskaņā ar

Valsts ieņēmumu dienesta 1994. gada 29. septembra rīkojumu nr.

207 ir piešķirts labvēlības režīma statuss un kuri atbilst

šajos noteikumos minētajām prasībām, labvēlības režīma statusu

saglabā līdz attiecīgajā Valsts ieņēmumu dienesta rīkojumā

norādītajam termiņam.

Ministru

prezidents M. Gailis

Finansu

ministre I. Sāmīte