Ministru

kabineta noteikumi nr. 95

(prot. nr.19,

1.§) Rīgā 1995.gada 11.aprīlī

Noteikumi par kārtību, kādā par ārvalstu neatmaksājamās

tehniskās palīdzības un humānās palīdzības sūtījumiem maksājams

pievienotās vērtības nodoklis un muitas nodoklis

Izdoti saskaņā ar likuma "Par pievienotās vērtības nodokli"

6.pantu

un likuma "Par muitas nodokli (tarifiem)" 22.pantu

I.

Noteikumos lietotie termini

Palīdzības sūtījumi — ārvalstu neatmaksājamās

tehniskās palīdzības sūtījumi un dāvinājumi.

Projekti — ārvalstu neatmaksājamās tehniskās

palīdzības projekti.

Tehniskās palīdzības komisija — Ministru kabineta

izveidota komisija, kura darbojas Finansu ministrijas

pakļautībā un izvērtē, akceptē un reģistrē iesniegtos

projektus.

II.

Kārtība, kādā no pievienotās vērtības nodokļa un muitas nodokļa

atbrīvojami humānās palīdzības sūtījumi

1. Par humānās palīdzības sūtījumiem atzīstami sūtījumi,

kuri tiek sūtīti ar atzīmi "Humānā palīdzība" un kuru saņēmējs,

iesniedzot Valsts ieņēmumu dienestā garantijas rakstu,

apliecina, ka saņemtajā humānās palīdzības sūtījumā esošie

priekšmeti netiks pārdoti. Garantijas rakstā jānorāda humānās

palīdzības sūtījuma sadalīšanas vieta.

2. Humānās palīdzības sūtījumu saņēmēji ir valsts un

pašvaldību institūcijas, budžeta organizācijas, kā arī Latvijas

Republikā reģistrētās sabiedriskās organizācijas, bezpeļņas

organizācijas un reliģiskās organizācijas.

Uzņēmumi un uzņēmējsabiedrības nav humānās palīdzības

sūtījumu saņēmēji.

3. Fiziskās personas nav humānās palīdzības sūtījumu

saņēmējas. Fiziskās personas saņem humānās palīdzības sūtījumos

esošos priekšmetus tikai ar šo noteikumu 2.punktā minēto

humānās palīdzības saņēmēju starpniecību.

4. Valsts ieņēmumu dienesta Muitas departaments reģistrē

humānās palīdzības sūtījumus, apkopo ziņas par to saturu,

nosūtītājiem un humānās palīdzības sūtījumu saņēmējiem Latvijā,

kā arī atspoguļo šīs ziņas muitas statistikā.

5. Humānās palīdzības sūtījumi, par kuru saturu un

saņēmējiem Latvijā no humānās palīdzības nosūtītājiem ir

saņemtas ziņas un par kuriem Valsts ieņēmumu dienestā ir

iesniegts garantijas raksts, tiek nodoti saņēmējiem, noformējot

muitas kravas deklarāciju. Šādi sūtījumi atbrīvojami no

pievienotās vērtības nodokļa un muitas nodokļa.

6. Uz humānās palīdzības sūtījumos esošajiem priekšmetiem

attiecas visi aizliegumi un ierobežojumi, kuri noteikti

Latvijas Republikā ievedamajām precēm un priekšmetiem.

III. Kārtība, kādā no pievienotās vērtības nodokļa un muitas

nodokļa atbrīvojami palīdzības sūtījumi, kas tiek ievesti

Latvijas Republikā

7. Palīdzības sūtījumi valsts un pašvaldību institūcijām,

budžeta organizācijām, kā arī sabiedriskajām organizācijām,

bezpeļņas organizācijām un reliģiskajām organizācijām var tikt

atbrīvoti no pievienotās vērtības nodokļa un muitas nodokļa, ja

par to piegādi palīdzības programmu ietvaros ir attiecīgi

Latvijas Republikas Valdības noslēgti līgumi vai Tehniskās

palīdzības komisijas akceptēti projekti.

8. Juridiskajai personai, kas Latvijas Republikā ieved

palīdzības sūtījumus, ir tiesības uz valsts robežas nemaksāt

pievienotās vērtības nodokli un muitas nodokli, ja attiecīgajā

muitas iestādē tiek uzrādīta Valsts ieņēmumu dienesta

apstiprināta atļauja.

9. Valsts ieņēmumu dienesta rajona (pilsētas) nodaļa

izsniedz šo noteikumu 8.punktā minēto atļauju, pamatojoties uz

šādiem dokumentiem:

9.1. pievienotās vērtības nodokļa deklarāciju par šī nodokļa

maksājumiem taksācijas periodā (arī tad, ja nav bijuši citi

pievienotās vērtības nodokļa maksājumi). Šo deklarāciju

iesniedz tikai ar pievienotās vērtības nodokli apliekamās

personas;

9.2. muitas kravas deklarāciju (bez muitas zīmoga);

9.3. palīdzības sūtījuma saņēmēja statusu apliecinošu

dokumentu (statūtiem vai nolikumu, reģistrācijas apliecību un

citiem);

9.4. iesniegumu ar lūgumu atļaut ievest palīdzības sūtījumu

bez pievienotās vērtības nodokļa un muitas nodokļa samaksas.

Iesniegumā jānorāda arī līdz šim saņemtie un turpmāk atbilstīgi

attiecīgajam līgumam vai projektam paredzētie palīdzības

sūtījumi. Iesniegumam jābūt saskaņotam ar Finansu ministrijas

Ārvalstu tehniskās palīdzības koordinācijas nodaļu.

10. Attiecīgā muitas iestāde muitas kravas deklarācijā

izdara atzīmi par to, ka pievienotās vērtības nodoklis un

muitas nodoklis nav samaksāts.

IV.

Kārtība, kādā pievienotās vērtības nodoklis tiek atmaksāts no

valsts budžeta par precēm, kas iegādātas Latvijas Republikā par

ārvalstu neatmaksājamās tehniskās palīdzības līdzekļiem

11. Valsts pārvaldes institūcijām, kā arī to pakļautībā vai

pārraudzībā esošajām institūcijām par precēm, kas iegādātas

Latvijas Republikas teritorijā par palīdzības līdzekļiem

attiecīgo Latvijas Republikas Valdības noslēgto līgumu vai

Tehniskās palīdzības komisijas akceptēto projektu ietvaros,

pievienotās vērtības nodoklis tiek atmaksāts no valsts

budžeta.

12. Palīdzības saņēmējs, ja tas atrodas valsts pārvaldes

institūcijas pakļautībā vai pārraudzībā, triju mēnešu laikā pēc

preču iegādāšanās iesniedz attiecīgajai augstākai valsts

pārvaldes institūcijai:

12.1. izdarīto pirkumu čekus vai pavadzīmes (pirmos

eksemplārus), kuros norādīts palīdzības saņēmēja nosaukums,

juridiskā adrese, reģistrācijas numurs, iegādāto preču

nosaukumi, daudzums, cena, vērtība un aprēķinātais pievienotās

vērtības nodoklis (latos un santīmos);

12.2. palīdzības saņēmēja statusu apliecinošu dokumentu

(statūtus vai nolikumu, reģistrācijas apliecību un citus);

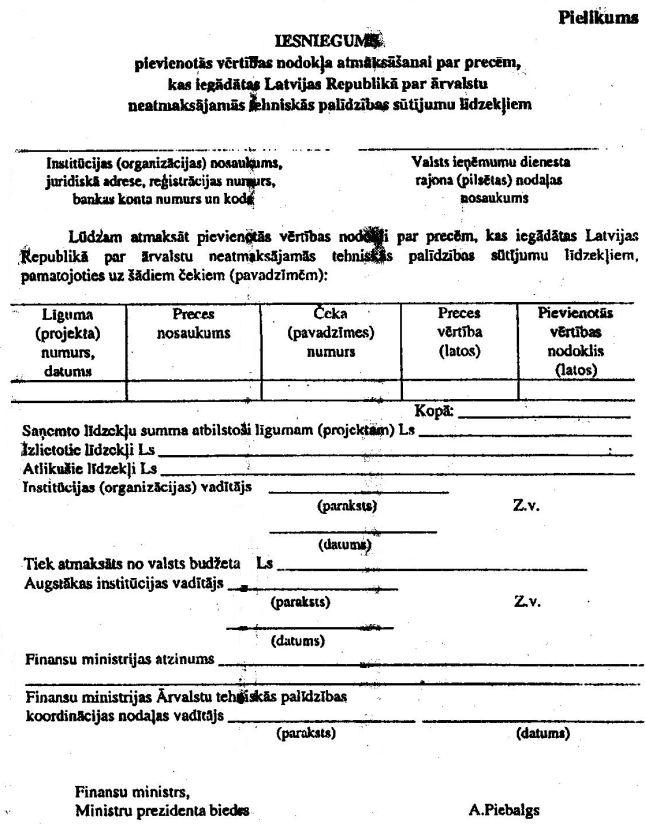

12.3. iesniegumu uz speciālas veidlapas (veidlapas paraugs —

pielikumā). Iesniegumā jānorāda saņemto līdzekļu summa, kā arī

līdz šim izlietotie un atlikušie līdzekļi atbilstīgi

attiecīgajam līgumam vai projektam. Iesniegumam jābūt

saskaņotam ar Finansu ministrijas Ārvalstu tehniskās palīdzības

koordinācijas nodaļu.

Pēc tam, kad minētos dokumentus pārbaudījusi attiecīgā

valsts institūcija, tie jāiesniedz Valsts ieņēmumu dienesta

rajona (pilsētas) nodaļā pēc palīdzības saņēmēja juridiskās

adreses.

Piecpadsmit dienu laikā pēc minēto dokumentu saņemšanas

attiecīgā Valsts ieņēmumu dienesta rajona (pilsētas) nodaļa

palīdzības saņēmējam atmaksā pievienotās vērtības nodokļa summu

no valsts budžeta.

13. Par precēm, kas iegādātas saskaņā ar šo noteikumu IV

nodaļas prasībām, pievienotās vērtības nodoklis tiek atmaksāts

no valsts budžeta, ja uz čeka (pavadzīmes) norādītā preces

vērtība ir lielāka par 100 latiem (bez pievienotās vērtības

nodokļa).

14. Ja iegādāto preču čeki (pavadzīmes) netiek iesniegti

triju mēnešu laikā pēc attiecīgo preču iegādāšanās, pievienotās

vērtības nodoklis netiek atmaksāts.

15. Pievienotās vērtības nodoklis netiek atmaksāts par:

15.1. precēm, kas apliekamas ar akcīzes nodokli;

15.2. vieglajiem automobiļiem bez speciāla aprīkojuma;

15.3. pārtikas produktiem.

V.

Noslēguma jautājumi

16. Ja ārvalstu neatmaksājamās tehniskās palīdzības sūtījumi

un dāvinājumi vai humānās palīdzības sūtījumi tiek pārdoti vai

ja netiek ievēroti šo noteikumu 7.punktā minētajos Latvijas

Republikas Valdības noslēgtajos līgumos vai Tehniskās

palīdzības komisijas akceptētajos projektos paredzētie

palīdzības sūtījumu izlietošanas nosacījumi, pievienotās

vērtības nodoklis tiek iekasēts likumā "Par pievienotās

vērtības nodokli" noteiktajā kārtībā.

17. Šo noteikumu III un IV nodaļā noteiktā kārtība stājas

spēkā pēc I nodaļā minētās Tehniskās palīdzības komisijas

izveidošanas.

18. Noteikumi stājas spēkā ar 1995.gada 1.maiju.

Ministru

prezidents M.Gailis

Finansu

ministrs, Ministru prezidenta biedrs A.Piebalgs