ATSAUCĒ IETVERT:

Latvijas ekonomika: vakar, šodien, rīt. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 19.08.1998., Nr. 238/239 https://www.vestnesis.lv/ta/id/32528

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Latvijas ekonomika: vakar, šodien, rīt. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 19.08.1998., Nr. 238/239 https://www.vestnesis.lv/ta/id/32528

Paraksts pārbaudītsNĀKAMAIS Par Saeimas pārstāvju tikšanos ar VFR Bundestāga pārstāvi Vēl šajā numurā19.08.1998., Nr. 238/239 |

INFORMĀCIJA

Latvijas ekonomika: vakar, šodien, rīt

No Ekonomikas ministrijas 1998. gada jūnija ziņojuma par tautsaimniecību

Turpinājums. Sākumu sk. "LV" 216. nr., 23.07.98.; nr. 217/218. nr., 24.07.98.;

219/220.nr. 28.07.98.; 226. nr., 5.08.98.; 227.nr. 6.08.98.; 228/229.nr., 7.08.98.; 230. nr.,11.08.98.; 233/234. nr. 130.08.98.

Saturā

Saīsinājumi un mērvienības

1. Tautsaimniecības ekonomiskais stāvoklis

1.1. Makroekonomiskā attīstība un valdības politika

1.2. Galvenie ekonomiskās attīstības rādītāji

2. Ārējā ekonomiskā vide

3. Ekonomiskā un sociālā attīstība

3.1. Iekšzemes kopprodukts

3.1.1. IKP dinamika un prognozes

3.1.2. IKP nozaru griezumā

3.1.3. IKP agregētais izlietojums

3.2. Cenas un inflācija

3.2.1. Patēriņa cenas

3.2.2. Ražotāju cenas, būvniecības un eksporta cenas

3.3. Maksājumu bilance un ārējās tirdzniecības apgrozījums

3.3.1. Maksājumu bilance

3.3.2. Ārējās tirdzniecības apgrozījums pa preču grupām un pakalpojumu eksports un imports

3.3.3. Ārējās tirdzniecības apgrozījums pa valstīm

3.3.4. Ārējās tirdzniecības politika

3.4. Investīcijas

3.4.1. Kapitāls, investīcijas un uzkrājumi

3.4.2. Valsts investīciju programma

3.4.3. Ārvalstu tiešās investīcijas

3.5. Monetārā sektora attīstības rādītāji un valūtas maiņas kurss

3.5.1. Monetārā politika, banku sistēma un vērtspapīru tirgus

3.5.2. Latvijas banku sistēmas monetārie rādītāji

3.5.3. Valūtas maiņas kurss un Latvijas Bankas ārējās rezerves

3.6. Valsts fiskālais stāvoklis

3.6.1. Fiskālā politika un valsts parāds

3.6.2. Nodokļu ieņēmumu dinamika

3.6.3. Valsts kopbudžeta izdevumi

3.7. Iedzīvotāju dzīves līmenis un nodarbinātība

3.7.1. Iedzīvotāju personīgais patēriņš

3.7.2. Nodarbinātība un bezdarbs

3.7.3. Demogrāfiskā situācija un veselības aizsardzība

3.7.4. Nabadzība

4. Tautsaimniecības nozaru struktūra un dinamika

4.1. Apstrādājošā rūpniecība

4.2. Transports un sakari

4.2.1. Autotransports

4.2.2. Ostu saimniecība un jūras transports

4.2.3. Dzelzceļa transports

4.2.4. Aviācija un lidostas "Rīga" darbība

4.2.5. Sakari

4.3. Būvniecība

4.4. Enerģētika

4.4.1. Pašreizējā situācija

4.4.2. Energoapgāde

4.4.3. Energoapgādes regulēšanas padome

4.4.4. Cenas un tarifi

4.5. Lauksaimniecība

4.6. Iekšējā tirdzniecība

4.7. Tūrisms

5. Ekonomiskās politikas prioritātes un reformas

5.1. Valsts ekonomiskās attīstības stratēģija

5.2. Integrācija Eiropas savienībā

5.3. Privatizācija

5.3.1. Privatizācijas tempi un ietekme uz tautsaimniecību

5.3.2. Akciju publiskais piedāvājums un valsts nodokļu parādu kapitalizācija

5.3.3. Pašvaldības īpašuma objektu privatizācija

5.3.4. Privatizācijas sertifikātu piešķiršana un izmantošana

5.3.5. Dzīvojamo māju privatizācija

5.3.6. Valsts īpašuma privatizācijas fonds

5.3.7. Īpašuma tiesību atjaunošanas gaita

5.4. Uzņēmējdarbības vide

5.5. Nacionālās programmas

5.5.1. Nacionālo programmu raksturojums

5.5.2. Eiropas savienības Strukturālo fondu apgūšana

5.6. Konkurences veicināšana un monopoldarbības regulēšana

5.6.1. Konkurences veicināšanas politika

5.6.2. Dabīgo monopolu tarifu regulēšana

5.7. Kvalitātes nodrošināšana

5.7.1. Kvalitātes nodrošināšanas nacionālā programma

5.7.2. Nacionālā standartizācija un metroloģija

5.7.3. Nacionālā akreditācijas sistēma

5.7.4. Patērētāju interešu aizsardzība

5.7.5. Tirgus uzraudzība

5.8. Reģionālā ekonomiskā attīstība

5.9. Statistika

5.9.1. Valsts statistiskā sistēma

5.9.2. Statistiskās informācijas pilnveidošana

6. Rekomendācijas uz izaugsmi orientētas ekonomiskās politikas īstenošanai

Saīsinājumi un mērvienības

| a/s | akciju sabiedrība |

| Baltā grāmata | Eiropas komisijas izstrādātās rekomendācijas likumdošanas |

| saskaņošanai asociēto Centrāleiropas un Austrumeiropas | |

| valstu sagatavošanai integrācijai Eiropas savienības ieköējā tirgū | |

| CEFTA | Centrāleiropas brīvās tirdzniecības asociācija |

| CEN | Eiropas Standartizācijas komiteja |

| CIF cena | preces cena, kuru veido preces vērtība, ieskaitot transporta |

| un apdrošināšanas izmaksas līdz importētājvalsts robežai | |

| CSP | Centrālās statistikas pārvalde |

| EBRD, ERAB | Eiropas Rekonstrukcijas un attīstības banka |

| EBTA | Eiropas Brīvās tirdzniecības asociācija |

| EM | Ekonomikas ministrija |

| ES | Eiropas savienība |

| FOB cena | preces cena, kuru veido preces vērtība, ieskaitot transporta |

| un apdrošināšanas izmaksas līdz eksportētājvalsts robežai | |

| GATT | Vispārējās vienošanās par tarifiem un tirdzniecību |

| IKP | iekšzemes kopprodukts |

| LAA | Latvijas Attīstības aģentūra |

| LPA | Latvijas Privatizācijas aģentūra |

| LR | Latvijas Republika |

| LTP | Latvijas Tūrisma padome |

| LZA | Latvijas Zinātņu akadēmija |

| NVS | Neatkarīgo valstu sadraudzība |

| OECD | Ekonomiskās sadarbības un attīstības organizācija |

| PHARE | Eiropas savienības ekonomiskās palīdzības |

| programma Centrāleiropas un Austrumeiropas valstīm | |

| PRAQ | Reģionālā kvalitātes nodroöināöanas programma |

| PTO | Pasaules tirdzniecības organizācija |

| PVAS | privatizējamā valsts akciju sabiedrība |

| PVN | pievienotās vērtības nodoklis |

| SDO | Starptautiskā darba organizācija |

| SEZ | speciālā ekonomiskā zona |

| SIA | sabiedrība ar ierobežotu atbildību |

| SVF | Starptautiskais valūtas fonds |

| VARAM | Vides aizsardzības un reģionālās attīstības ministrija |

| VIP | Valsts investīciju programma |

| v/u | valsts uzņēmums |

| DEM | Vācijas marka |

| ECU | Eiropas norēķinu vienība |

| Ls | lats |

| USD | ASV dolārs |

| kWh | kilovatstunda |

| kVA | kilovoltampēri |

| kcal, Gcal, PJ | kilokalorija, gigakalorija, petadžauls |

| XDR | Pasaules valūtu grozs, Starptautiskā valūtas fonda norēķinu vienība |

3. Ekonomiskā un sociālā attīstība

3.5. Monetārā sektora attīstības rādītāji un valūtas maiņas kurss

3.5.3. Valūtas maiņas kurss un Latvijas Bankas ārējās rezerves

Latvijas iestāšanās Eiropas savienībā būs saistīta ar pienākumu iestāties Eiropas monetārajā savienībā. Tāpēc pēc vienotas Eiropas valūtas ieviešanas tiks apsvērta iespēja aizstāt lata piesaisti XDR ar tā piesaistīšanu eiro.

Lai noturētu fiksētu valūtas kursu, ir nepieciešams pietiekams ārvalstu rezervju apjoms. Latvijā apgrozībā esošā valūta ir pilnībā segta ar ārvalstu valūtu un zelta rezervēm.

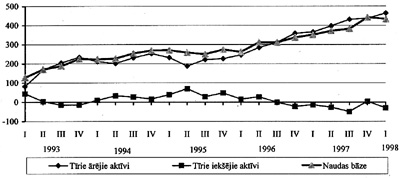

Pēc īslaicīgas Latvijas Bankas ārzemju aktīvu samazināšanās 1995. gada otrajā ceturksnī, sākot ar 1995. gada trešo ceturksni, ir novērojama tendence tiem pakāpeniski pieaugt (skatīt 3.20. zīmējumu). 1998. gada marta beigās, salīdzinot ar iepriekšējā gada attiecīgo periodu, Latvijas Bankas ārzemju aktīvi bija pieauguši par 23,6%, un tie bija līdzvērtīgi valsts preču un nefaktorālo pakalpojumu importa aptuveni trīs mēnešu apjomam.

3.20. zīmējums

Latvijas Bankas tīrie ārējie aktīvi, tīrie iekšējie aktīvi

un naudas bāze ceturkšņu

griezumā (milj. latu, perioda beigās)

Naudas bāze kopš 1997. gada marta beigām līdz 1998. gada marta beigām pieauga par 23,6%, palielinoties gan apgrozībā esošās skaidrās naudas daudzumam, gan banku noguldījumu apjomiem Latvijas Bankā.

Naudas bāzes segums ar ārējām rezervēm 1998. gada marta beigās bija 106,9% (1997. gada marta beigās - 104%).

3.6. Valsts fiskālais stāvoklis

3.6.1. Fiskālā politika un valsts parāds

1997. gadā tika sekmīgi realizēta sabalansēta budžeta politika, lai radītu stabilus makroekonomiskos priekšnosacījumus ekonomiskajai izaugsmei. Šai politikai raksturīga budžeta ieņēmumu pastiprināta mobilizācija tā izpildes gaitā un budžeta izdevumu ierobežošana. Tādējādi 1997. gads tika pabeigts ar valsts konsolidētā kopbudžeta fiskālo pārsniegumu 40,4 milj. latu apmērā (skatīt 3.23. tabulu).

Kopbudžeta ieņēmumi bija 1307,2 milj. latu, izdevumi - 1266,8 milj. latu.

3.23. tabula

Valsts konsolidētais kopbudžets (milj. latu)

| 1995 | 1996 | 1997 | |

| Ieņēmumi - pavisam | 878,9 | 1072,3 | 1307,2 |

| Izdevumi - pavisam (ieskaitot aizdevumu atmaksu) | 951,1 | 1112,2 | 1266,8 |

| Ieņēmumu pārsniegums (+) vai fiskālais deficīts (-) | -72,2 | -39,9 | 40,4 |

Fiskālās politikas mērķi tika sasniegti bez nodokļu likmju palielināšanas (izņemot akcīzes nodokļa likmes benzīnam un dīzeļdegvielai). Budžeta ieņēmumi tika nodrošināti ar augstāku ekonomisko aktivitāti nekā plānots, kā arī stingrākiem nodokļu administrēšanas pasākumiem. Savukārt budžeta izdevumi tika tērēti atbilstoši to plānotajai apropriācijai. Šāda stingra fiskālā politika nodrošināja ne tikai budžeta pārpalikumu, bet arī pozitīvi ietekmēja ekonomisko attīstību, veicinot inflācijas samazināšanos un investīciju pieaugumu privātajā sektorā.

Lai gan fiskālās politikas rezultāti ir pozitīvi, vēl arvien bija jārisina budžeta ieņēmumu problēmas, kas saistītas ar atsevišķu nodokļu (īpaši ienākumu nodokļu un muitas maksājumu) iekasēšanu, nodokļu parādiem, to kapitalizāciju, nodokļu nomaksu kavējuma soda naudām, ēnu ekonomikas izpausmēm un sodiem par nodokļu nemaksāšanu u.c.

Paredzēts turpināt bezdeficīta budžeta politiku, tomēr pieļaujot nelielu budžeta deficītu atsevišķos gados. Valdības pieņemtajā Valsts vidēja termiņa ekonomiskajā stratēģijā pievienošanās ES kontekstā (skatīt 5.1. nodaļu) paredzēts, ka valsts kopbudžeta fiskālais deficīts vidēja termiņa periodam nepārsniegs 0,5% no IKP.

Lai sekmētu tautsaimniecības izaugsmi, valsts budžeta izdevumos pakāpeniski tiks palielināta investīciju daļa. Ir paredzēts, ka kopbudžeta ieguldījums investīcijām (bez aizdevumiem un dāvinājumiem) pieaugs no 0,9% pret IKP 1997. gadā līdz 2,5% pret IKP 2003. gadā.

Bezdeficīta budžeta politiku paredzēts īstenot, nemainot nodokļu likmes, bet nosakot tās ilgākam laikam, lai nodrošinātu stabilu uzņēmējdarbības vidi. Šādu politiku diktē arī pašreiz samērā augstais nodokļu slogs (1997. gadā nodokļu īpatsvars pret IKP bija 34%), kura tālāka palielināšana var negatīvi ietekmēt ekonomisko izaugsmi un radīt problēmas, kas saistītas ar izvairīšanos no nodokļu maksāšanas. Paredzēts palielināt tikai akcīzes nodokli atbilstoši Eiropas Savienības prasībām. Turklāt paredzēts, ka sociālās apdrošināšanas iemaksas tiks samazinātas, sākot ar 2002. gada 1. janvāri. Galvenais fiskālās politikas instruments budžeta ieņēmumu palielināšanā arī turpmāk būs nodokļu administrēšanas uzlabošana, nodokļu bāzes paplašināšana, aptverot arī sfēras, kas pašlaik vēl saistītas ar ēnu ekonomiku. Lai nepieļautu budžeta izdevumu palielināšanos virs plānotajiem, paredzēta stingra valsts izdevumu kontrole un racionalizacija.

Pateicoties īstenotajai striktajai fiskālai politikai, ir sācis samazināties valsts parāds gan absolūtajos skaitļos, gan arī attiecībā pret IKP.

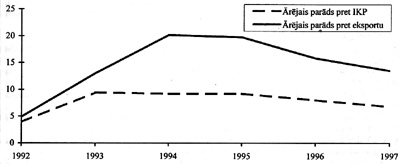

1998. gada pirmā ceturkšņa beigās valsts iekšējais parāds bija 157,6 milj. latu (1997. gada 1. ceturkšņa beigās - 183,3 milj. latu), bet ārējais - 212,1 milj. latu (1997. gada 1. ceturkšņa beigās - 238,0 milj. latu). 1997. gada beigās valsts parāda īpatsvars pret iekšzemes kopproduktu sastādīja 12,2% (1996. gada beigās - 14,4%), tai skaitā valsts ārējā parāda īpatsvars pret IKP bija - 6,8% (1996. gada beigās - 8,0%) (skatīt 3.21. zīmējumu).

3.21. zīmējums

Latvijas valsts ārējais

parāds (procentos)

Atbilstoši valdības vidējā termiņa stratēģijai, ir sagaidāms, ka valsts parāds laika posmā līdz 2003. gadam turpinās samazināties, nepārsniedzot 10% no IKP.

3.6.2. Nodokļu ieņēmumu dinamika

Kopbudžeta fiskālo pārpalikumu 1997. gadā nodrošināja samērā ievērojamais nomaksāto nodokļu apjoma pieaugums - par 19,4%, salīdzinot ar 1996. gadu (skatīt 3.24. tabulu). Absolūtā izteiksmē tas nozīmēja, ka uz nomaksāto nodokļu rēķina valsts kopbudžets 1997. gadā palielinājās par 185,3 milj. latu. Zīmīgi, ka pieaugušas visu veidu nodokļu iemaksātās summas.

3.24. tabula

Kopbudžeta nodokļu ieņēmumu dinamika pa ceturkšņiem* (milj. latu)

|

1996 |

1997 |

1998 |

1997.g. pret 1996.g |

1998.g. 1. cet. pret 1997.g. |

|||||

| Pavisam |

I |

II |

III |

IV |

Pavisam |

I |

(%) |

(%) |

|

| Nodokļu ieņēmumi - pavisam | 954,7 | 247,1 | 287,9 | 289,9 | 315,1 | 1140,0 | 317,8 | 119,4 | 128,6 |

| tai skaitā: uzņēmuma | |||||||||

| ienākuma nodoklis | 57,3 | 12,5 | 25,7 | 20,2 | 20,1 | 78,6 | 22,3 | 137,0 | 178,4 |

| īpašuma nodoklis | 18,2 | 7,2 | 6,1 | 5,1 | 1,9 | 20,3 | 7,8 | 111,5 | 108,3 |

| iedzīvotāju | |||||||||

| ienākuma nodoklis | 157,9 | 43,4 | 47,6 | 48,1 | 57,1 | 196,2 | 46,0 | 124,3 | 114,3 |

| pievienotās | |||||||||

| vērtības nodoklis | 267,7 | 66,1 | 71,8 | 74,6 | 75,9 | 288,4 | 82,7 | 107,7 | 125,1 |

| akcīzes nodoklis | 87,7 | 24,9 | 28,5 | 30,8 | 35,7 | 119,9 | 37,0 | 136,7 | 148,6 |

| muitas nodoklis | 18,7 | 4,7 | 5,9 | 4,6 | 6,8 | 21,9 | 5,1 | 117,6 | 108,5 |

| sociālais nodoklis** | 322,0 | 82,4 | 95,8 | 95,9 | 106,7 | 380,8 | 102,3 | 118,3 | 124,2 |

| pārējie | |||||||||

| nodokļu ieņēmumi | 25,2 | 5,9 | 6,5 | 10,6 | 10,9 | 33,9 | 14,6 | 134,5 | 186,4 |

* Nekonsolidētais budžets, operatīvie dati.

** Budžeta kontos ieskaitītie līdzekļi (bez summām, kuras izmaksātas darba vietās uz sociālā nodokļa rēķina).

Visievērojamāk pieaugušas iemaksātā sociālā nodokļa summas - par 58,8 milj. latu, kas ir gandrīz trešā daļa (31,7%) no visa nodokļu apjoma pieauguma. Procentuāli 1997. gadā, salīdzinot ar

1996. gadu, tas pieauga par 18,3%, un tā summas turpina regulāri pieaugt ik ceturksni. Tas ir pamats stabilām pensiju izmaksām.

Vienlaicīgi ievērojami pieaudzis nomaksātais iedzīvotāju ienākuma nodokļa apjoms - par 38,3 milj. latu jeb 24,3%. Tādējādi šie nodokļi kopā ir devuši vairāk nekā pusi (52,4%) no nodokļu apjoma pieauguma.

Abi nodokļi ir cieši saistīti ar darba algas fonda pieaugumu tautsaimniecībā, ko nodrošināja iekšzemes kopprodukta ievērojamais pieaugums 1997. gadā, kā arī zināmā mērā pensiju sistēmas reformas pasākumi un nodokļu administrācijas uzlabošanās.

Ievērojami pieaugušas nomaksātās uzņēmuma ienākuma nodokļa summas (par 37%) un iekasētā akcīzes nodokļa summas (par 36,7%), absolūtā izteiksmē attiecīgi par 21,2 un 32,2 milj. latu. Uzņēmuma ienākuma nodokļa apjomu noteica ekonomiskās aktivitātes pieaugums, kā arī šī nodokļa parāda summu izmaiņas. Lielāki nekā prognozēts bija arī uzņēmumu ienākumi un peļņas apjomi.

Akcīzes nodokļa summu pieaugumu būtiski ietekmēja akcīzes nodokļa likmju palielināšanās degvielai, ar akcīzes nodokli apliekamo preču importa pieaugums, privātā patēriņa pieaugums, kā arī aktīva kontrabandas apkarošana.

Pievienotās vērtības nodoklis , kas pēc absolūtās iemaksātās vērtības aiz sociālā nodokļa ir otrs lielākais nodoklis (1997. gadā tas deva budžetam 288,4 milj. latu), salīdzinot ar 1996. gadu, ir pieaudzis par 7,7%. Tā pieaugumu tāpat kā iepriekšējos periodos galvenokārt noteica apgrozījuma un cenu pieaugums tautsaimniecībā.

Par 3,3 milj. latu jeb par 17,6% palielinājās muitas nodoklis . Tā iekasēšanu sekmēja preču un muitas dokumentu noformēšanas un kontroles procedūru uzlabošanās. Administrēšanas uzlabošanu sekmēja arī izveidotā Valsts nozīmes datu pārraides tīkla izmantošana. Tai pašā laikā muitas nodokļa apjomi objektīvi samazinājās sakarā ar to, ka atsevišķām preču grupām ievedmuita tika atcelta vai samazināta.

Kopumā visu nodokļu pieauguma svarīgākais faktors 1997. gadā neapšaubāmi bija IKP pieaugums, kas, salīdzinot ar iepriekšējo gadu, faktiskās cenās palielinājās par 13,5%. Tomēr kopējie nodokļu pieauguma tempi bija augstāki (19,4%), kas liecina par pārējo minēto faktoru ievērojamu ietekmi.

Arī 1998. gada sākumā turpinājās iekasēto nodokļu apjomu palielināšanās. 1998. gada 1. ceturksnī, salīdzinot ar attiecīgo periodu 1997. gadā, tie pieauga par 28,6%, tai skaitā visstraujāk uzņēmuma ienākuma nodokļa summas (par 78,4%), akcīzes nodokļa summas (par 48,6%) un pievienotās vērtības nodokļa summas (par 25,1%).

Uzņēmuma ienākuma nodokļa palielināšanos 1998. gada sākumā noteica tas, ka palielinājušies šī nodokļa avansa maksājumi, kā arī atsevišķu nodokļu maksātāju izdarītās piemaksas par 1997. gadu atbilstoši aprēķinātajām uzņēmuma ienākuma nodokļa summām.

Akcīzes nodokļa palielināšanās šajā periodā bija galvenokārt saistīta ar akcīzes nodokļa iemaksām par naftas produktiem. To palielināšanos veicināja akcīzes nodokļa iemaksas, kas veiktas saskaņā ar likuma "Par akcīzes nodokli naftas produktiem" pārejas noteikumu 2. punktu par naftas produktu krājumiem 1998. gada 1. janvārī.

Pievienotās vērtības nodokļa pieaugums 1998. gadā savukārt ir saistīts gan ar IKP pieaugumu, gan ar to uzņēmumu skaita palielināšanos, kuri kļuvuši par šī nodokļa maksātājiem. Šī nodokļa ieņēmumu pieaugumu nodrošināja arī PVAS "Latvenergo" iemaksas aptuveni 11 milj. latu apmērā, kuru lielākā daļa bija parādu saistību izpilde.

3.25. tabula

Nodokļu ieņēmumi pa budžetu veidiem* (milj. latu)

| 1997 . | 1998 | 1998.g. | |||||

| 1. cet. pret | |||||||

| I | II | III | IV | Pavisam | I | 1997.g. | |

| 1.cet. (%) | |||||||

| Nodokļu ieņēmumi - | |||||||

| pavisam | 247,0 | 287,9 | 289,9 | 315,1 | 1140,0 | 317,8 | 128,6 |

| tai skaitā pa budžetu veidiem: | |||||||

| valsts | 106,5 | 125,6 | 121,9 | 120,8 | 474,8 | 143,5 | 134,7 |

| pašvaldību | 40,9 | 44,1 | 46,1 | 48,8 | 179,9 | 48,3 | 118,1 |

| valsts speciālais | 99,0 | 117,5 | 121,2 | 144,8 | 482,5 | 125,4 | 126,7 |

| pašvaldību speciālais | 0,63 | 0,74 | 0,72 | 0,73 | 2,8 | 0,57 | 90,5 |

* Nekonsolidētais budžets, operatīvie dati.

1998. gada 1. ceturksnī ievērojami palielinājušās sociālās apdrošināšanas iemaksas (līdz 1997. gadam - sociālais nodoklis). Salīdzinot ar attiecīgo periodu 1997. gadā, tas ir palielinājies par 19,9 milj. latu jeb par 24,2 procentiem.

Apskatot nodokļu ieņēmumus pa budžetu veidiem (skatīt 3.25. tabulu), redzam, ka 1998. gada pirmajā ceturksnī labi ir pildījies kā valsts pamatbudžets, kuru pamatā veido pievienotās vērtības nodoklis, muitas un uzņēmuma ienākuma nodoklis, tā valsts speciālais budžets, kuru pamatā veido akcīzes nodoklis, sociālais nodoklis, dabas resursu nodoklis un daļa no iedzīvotāju ienākuma nodokļa. Šajā periodā vienīgi ir samazinājies pašvaldību speciālā budžeta lielums, kuru veido dabas resursu nodoklis.

3.6.3. Valsts kopbudžeta izdevumi

Valsts kopbudžeta izdevumi pa ekonomiskās darbības veidiem atspoguļoti 3.26. tabulā. Salīdzinot ar iepriekšējiem periodiem, raksturīgi, ka samazinājušies vispārējie valdības dienesta izdevumi - 1997. gadā par 5%. Tomēr tie ir atkal ievērojami pieauguši 1998. gada 1. ceturksnī - par 35,3%, salīdzinot ar 1997. gada 1. ceturksni. 1997. gadā kopumā nav palielinājušās izdevumu summas arī izglītības vajadzībām, tomēr tāpat ir bijis ievērojams to pieaugums 1998. gada 1. ceturksnī.

Izdevumu struktūrā 1997. gadā līdz ar to ir bijis zemāks nekā 1996. gadā vispārējo valdības dienestu īpatsvars - tas ir samazinājies no 8,5% līdz 6,9% un izglītības īpatsvars - no 16,5% līdz 14%. Tāpat ir samazinājies sociālās apdrošināšanas un nodrošināšanas īpatsvars (no 33,3% līdz 31,6%). Tai pašā laikā nedaudz ir pieaudzis veselības aprūpes un vides aizsardzības izdevumu īpatsvars (attiecīgi no 9,3% līdz 9,8% un no 4,1% līdz 4,4%). Ievērojami ir pieaudzis pārējo izdevumu īpatsvars (no 10,1% līdz 15,5%).

1998. gada 1. ceturksnī visu izdevumu summas, tāpat kā 1997. gadā, nav pārsniegušas nodokļu un nenodokļu ieņēmumu kopējās summas, par ko liecina valsts konsolidētā kopbudžeta dati par attiecīgo periodu. Ieņēmumi ir bijuši par 48,4 milj. latu lielāki nekā izdevumi. Ņemot vērā budžeta aizdevumus un atmaksas, fiskālais pārsniegums bija 49,1 milj. latu. Šis pārsniegums gan ir relatīvs, jo netika izpildīts budžeta izdevumu plāns. Turklāt vairāki izdevumu veidi, kas saistīti, piemēram, ar sezonas raksturu (Ceļu fonda izdevumi u.tml.), ar investīciju programmas realizāciju, pabalstu izmaksu u.c., paredz izdevumu palielināšanos, sākot ar otro ceturksni un vēlāk. Tomēr kopumā budžeta situācija apskatītajā periodā ir bijusi apmierinoša.

3.26. tabula

Valsts kopbudžeta izdevumi pa ekonomiskās darbības veidiem*

(milj. latu)

| 1996 |

1997 |

1998 | 1997.g. pret 1996.g. (%) | 1998.g. 1. cet. pret 1997.g. 1.cet. | |||||

| Pavisam | I | II | III | IV | Pavisam | I | (%) | ||

| Izdevumi - | |||||||||

| pavisam | 1268,5 | 332,3 | 348,6 | 360,3 | 440,0 | 1481,2 | 357,0 | 116,8 | 107,4 |

| vispārējie | |||||||||

| valdības | |||||||||

| dienesti | 108,0 | 22,4 | 25,4 | 24,2 | 30,6 | 102,6 | 30,3 | 95,0 | 135,3 |

| aizsardzība | 24,6 | 5,9 | 6,1 | 6,7 | 8,6 | 27,3 | 6,8 | 111,0 | 115,3 |

| sabiedriskā | |||||||||

| kārtība un | |||||||||

| drošība, | |||||||||

| tiesību | |||||||||

| aizsardzība | 67,8 | 17,2 | 19,3 | 19,1 | 22,9 | 78,5 | 19,4 | 115,8 | 112,8 |

| izglītība | 209,7 | 47,6 | 58,4 | 41,1 | 60,5 | 207,6 | 69,0 | 99,0 | 145,0 |

| veselības aprūpe | 117,5 | 29,3 | 37,1 | 35,3 | 43,5 | 145,2 | 38,6 | 123,6 | 131,7 |

| sociālā apdroši- | |||||||||

| nāšana un no- | |||||||||

| drošināšana | 422,1 | 106,0 | 113,6 | 115,6 | 133,0 | 468,2 | 113,9 | 110,9 | 107,5 |

| dzīvokļu un | |||||||||

| komunālā | |||||||||

| saimniecība, | |||||||||

| vides aizsardzība | 52,1 | 11,8 | 15,2 | 15,6 | 22,8 | 65,4 | 12,6 | 125,5 | 106,8 |

| brīvais laiks, | |||||||||

| sports, kultūra | |||||||||

| un reliģija | 35,5 | 9,8 | 8,7 | 8,3 | 8,8 | 35,6 | 9,4 | 100,3 | 95,9 |

| lauksaimniecība, | |||||||||

| mežkopība un | |||||||||

| zvejniecība | 45,7 | 9,6 | 10,8 | 15,8 | 15,5 | 51,7 | 15,4 | 113,1 | 160,4 |

| pārejā ekono- | |||||||||

| miskā darbība | 57,0 | 22,0 | -2,2 | 14,9 | 35,0 | 69,7 | 21,5 | 122,3 | 97,7 |

| pārējie izdevumi | 128,5 | 50,7 | 56,2 | 63,7 | 58,8 | 229,4 | 20,1 | 178,5 | 39,6 |

* Nekonsolidētais budžets, operatīvie dati.

3.7. Iedzīvotāju dzīves līmenis un nodarbinātība

3.7.1. Iedzīvotāju personīgais patēriņš

Pēc statistikas novērtējuma, privātais patēriņš salīdzināmās cenās (kā IKP agregētā izlietojuma sastāvdaļa) 1997. gadā ir pieaudzis par 3,9%. Savukārt mājsaimniecību budžeta apsekojumu rezultāti liek secināt, ka reālie patēriņa izdevumi uz vienu mājsaimniecības locekli ir samazinājušies par 1,6% (izdevumu pieaugums koriģēts ar patēriņa cenu indeksu). Pēc Ekonomikas ministrijas speciālistu domām, šo pretrunu var izskaidrot galvenokārt ar to, ka mājsaimniecību budžetu apsekojuma rezultāti būtu attiecināmi uz lielāko valsts iedzīvotāju daļu ar vidējiem ienākumiem, bet tos nevar attiecināt uz visiem iedzīvotājiem kopumā. Ir pamats domāt, ka apsekojumā pilnībā nav ietverts turīgāko iedzīvotāju patēriņš, kuru īpatsvars iedzīvotāju skaitā ir neliels, bet izdevumu apmērs var būt jūtams.

Par privātā patēriņa pieaugumu liecina vairāki citi rādītāji: mazumtirdzniecības apgrozījuma pieaugums, patēriņa preču importa pieaugums, iekšzemes kopprodukta pieaugums u.c.

Kā liecina 3.27. tabula, iedzīvotāju ienākumi 1997. gadā nedaudz paaugstinājās. Tautsaimniecībā nodarbināto mēneša vidējā bruto darba samaksa šajā laikā sasniedza Ls 120 un, salīdzinot ar iepriekšējo gadu, pieauga par 21,6%. Taču reālā darba samaksa šajā laikā pieauga tikai par 3,6%. Lēnāk reālā darba samaksa palielinājās valsts sektorā nodarbinātajiem - par 2,6 procentiem.

Vidējās algas apmēri tautsaimniecībā nodarbinātajiem Latvijā ir augstāki nekā Bulgārijā, Rumānijā, kā arī NVS valstīs, taču atpaliek no citām Centrāleiropas un Austrumeiropas valstīm. Algas ziņā Latviju apsteigušas arī pārējās Baltijas valstis. Mēneša vidējā darba alga tautsaimniecībā nodarbinātajiem 1997. gada 4. ceturksnī Igaunijā bija par 24,4% un Lietuvā par 3,4% augstāka nekā Latvijā.

Visaugstākais vidējās darba samaksas pieauguma rādītājs 1997. gadā Latvijas tautsaimniecībā bija zvejniecības nozarē strādājošajiem - par 30,2% (vidējā bruto alga - Ls 149,9) un būvniecībā - 31,4% (Ls 112,6). Tomēr augstākais vidējās darba samaksas līmenis strādājošajiem bija ūdens transportā - Ls 353,1, gaisa transportā - Ls 238,3 un finansu starpniecībā - Ls 267,5. Lai gan vidējais pieauguma temps bija nedaudz augstāks, samērā zemas algas bija sabiedriskajā sektorā strādājošiem izglītības iestādēs - Ls 92,93, veselības aizsardzības iestādēs, atpūtas pakalpojumu sfērā, kultūrā un sportā nodarbinātajiem - Ls 91,9.

3.27. tabula

Darba samaksas un citu ienākumu dinamika

| 1993 | 1994 | 1995 | 1996 | 1997 | |

| Tautsaimniecībā nodarbināto mēneša vidējā | |||||

| darba samaksa: | |||||

| - latos bruto | 47,23 | 71,87 | 89,50 | 98,73 | 120,03 |

| - latos neto | 60,33 | 73,40 | 78,65 | 88,34 | |

| - dolāros neto | 107,73 | 139,02 | 142,74 | 152,05 | |

| Mājsaimniecību rīcībā esošais ienākums vidēji | |||||

| uz vienu mājsaimniecības locekli | |||||

| (mājsaimniecību budžetu pētījumi) | ... | ... | ... | 51,50 | 55,45 |

| Sociālās nodrošināšanas iestāžu uzskaitē | |||||

| esošo nestrādājošo pensionāru vecuma | |||||

| pensiju vidējais lielums (latos) | 15,73 | 26,44 | 32,03 | 37,81 | 41,79 |

| Viena iedzīvotāja pilna iztikas minimuma | |||||

| preču un pakalpojumu groza vērtība (latos) | 37,59 | 51,50 | 63,82 | 73,78 | 78,78 |

| Viena iedzīvotāja krīzes iztikas minimuma | |||||

| preču un pakalpojumu groza vērtība | |||||

| (pēc Labklājības ministrijas aprēķiniem) (latos) | 30,34 | 38,42 | 45,87 | 52,18 | 54,50 |

| Tautsaimniecībā nodarbināto reālās darba | |||||

| samaksas indekss (procentos pret iepriekšējā | |||||

| gada atbilstošo periodu) | 108,2 | 97,4 | 91,2 | 103,6 |

Sociālās nodrošināšanas iestāžu uzskaitē esošo nestrādājošo pensionāru vidējās vecuma pensijas reālais pieaugums 1997. gadā, salīdzinot ar 1996. gadu, bija 1,9%. Pensionāru dzīves līmenis joprojām paliek zems. 1997. gadā vecuma pensiju vidējais lielums bija tikai 53% no viena iedzīvotāja pilna iztikas minimuma preču un pakalpojumu groza vērtības un 77% no krīzes iztikas minimuma preču un pakalpojumu groza vērtības.

3.5. ielikums

Sociālo apdrošināšanu un nodrošināšanu Latvijā finansē no valsts pamatbudžeta, pašvaldību budžetiem un valsts sociālās apdrošināšanas budžeta. Sociālās apdrošināšanas budžets šajā finansējumā veido aptuveni 80%. No sociālās apdrošināšanas budžeta izmaksā pensijas, slimības un maternitātes pabalstus, kā arī sedz izdevumus nodarbinātībai, to vidū bezdarbnieku pabalstus. Galvenais šā budžeta ieņēmuma avots 1997. gadā bija sociālais nodoklis (sākot ar 1998. gada 1. janvāri - sociālās apdrošināšanas iemaksas). Šā nodokļa ievākums 1997. gadā bija gandrīz par 25% lielāks nekā 1996. gadā. Lielā mērā to stimulēja pensiju reformas ietvaros 1995. gada novembrī pieņemtais likums "Par valsts pensijām", ieviešot jaunu pensiju aprēķināšanas metodi, kuras pamatā ir sociāli apdrošinātās personas ienākumi, no kuriem ir izdarītas sociālās apdrošināšanas iemaksas. Tajā pašā laikā izdevumi no valsts sociālās apdrošināšanas budžeta palielinājušies par 16%. Tas radīja iespēju Labklājības ministrijai, sākot ar 1997. gada 1. novembri, indeksēt pensijas ne tikai par patēriņa cenu pieaugumu iepriekšējā pusgadā, bet arī par prognozējamo pieaugumu nākamajam pusgadam - kopā par 7,3%. Tādējādi vidējā vecuma pensija 1997. gada beigās palielinājusies par Ls 3,15 . Sākot ar 1998. gada 1. maiju, pensionāriem, kas aizgājuši pensijā pirms 1996. gada 1. janvāra, pensiju apmērs palielināts gandrīz par 16%, bet pārējiem - par 5,7%, Pensiju reformas ietvaros ir paredzēts, ka ar 2000. gadu, pensiju indeksējot, ņems vērā arī algas pieauguma indeksu, taču tiek projektēts to veikt tikai daļēji. Jāatzīmē, ka ilgāku laiku vecuma pensijas netika indeksētas, bet pēdējos gados indeksēja tikai patēriņa cenu indeksa līmenī, kas padziļināja starpību starp tautsaimniecībā nodarbināto vidējo algu un pensijas vidējo līmeni. 1993. gadā vidējās pensijas attiecība pret vidējo algu sabiedriskajā sektorā nodarbinātajiem bija 0,43, 1997. gadā - 0,33. Lai gan pašreiz ir diezgan augsts indeksācijas procents, šī starpība turpmākajos gados varētu palielināties, it sevišķi pensionāriem, kas pensionējušies līdz 1996. gada 1. janvārim, ja, pensijas indeksējot, pilnā mērā netiks ņemts vērā arī darba algu pieauguma indekss.

1998. gadā pieaugušas vai arī vēl pieaugs sociālās garantijas citām iedzīvotāju grupām. No 1. aprīļa palielināts pabalsts piemaksai par bērnu invalīdu no 30 līdz 35 latiem, palielināts valsts sociālā nodrošinājuma pabalsts no 25 uz 30 latiem. Bērna kopšanai vecumā līdz 1,5 gadiem pabalsts no 1998. gada 1. jūlija būs palielināts no 12 uz 30 latiem. Veiktas arī citas piemaksas sociālajām garantijām.