Valsts ieņēmumu dienests

Norādījumi par kārtību, kādā VID

teritoriālajām iestādēm jāizskata un jānoformē nodokļu samaksas

termiņu pagarinājums uz laiku līdz trijiem mēnešiem

Apstiprinu

Valsts ieņēmumu dienesta

ģenerāldirektors A.Sončiks

Rīgā 1997. gada 7. martā

Šie norādījumi nosaka kārtību, kādā Valsts ieņēmumu dienesta

(VID) teritoriālajām iestādēm atbilstoši LR likumiem “Par Valsts

ieņēmumu dienestu” un “Par nodokļiem un nodevām” jāizskata

iesniegumi par nodokļu samaksas termiņu pagarināšanu līdz trijiem

mēnešiem un kā sadalīt termiņos vai atlikt uz laiku līdz vienam

gadam bezstrīda kārtībā piedzenamo, valsts budžetā ieskaitāmo

maksātājumu un soda naudas samaksu.

Metodiskie norādījumi pilnveidoti sakarā ar likumu “Grozījumi

likumā “Par nodokļiem un nodevām””, kas stājās spēkā ar 1996.

gada 5. jūliju.

Atbilstoši minētā likuma 24. pantam VID teritoriālajām

iestādēm uz nodokļu maksātāja motivēta rakstveida iesnieguma

pamata ir tiesības:

1) pagarināt kārtējo nodokļu un citu budžetos ieskaitāmo

maksājumu samaksas termiņus līdz trijiem mēnešiem, neaprēķinot

šajā likumā un konkrēto nodokļu likumos noteikto nokavējuma

naudu;

2) atkārtoti pagarināt līdz trijiem mēnešiem nokavēto

pašvaldības budžetos ieskaitāmo nodokļu samaksas termiņu,

neaprēķinot šajā likumā un konkrēto nodokļu likumos noteikto

nokavējuma naudu, ja iepriekšējā pagarinājuma laikā samaksāti ne

mazāk kā 20 procenti no nodokļu parāda summas. Nodokļu maksātājam

jāiesniedz nodokļu administrācijai motivēts iesniegums, pirms ir

beidzies nokavētā maksājuma pagarinājuma termiņš;

3) sadalīt termiņos vai atlikt uz laiku līdz vienam gadam

bezstrīda kārtībā piedzenamo, valsts budžetā ieskaitāmo maksājumu

un soda naudas samaksu (t.i., auditā rezultātā papildu

aprēķinātās summas).

Šo norādījumu 1. un 2. punktā paredzēto kārtējo un nokavēto

nodokļu un citu budžetos ieskaitāmo maksājumu samaksas termiņu

pagarināt gadījumos, kad konkrētos nodokļus administrē Valsts

ieņēmumu dienests un pašvaldības, ir tiesīgs Valsts ieņēmumu

dienests, pamatojoties uz nodokļu maksātāja motivētu rakstveida

iesniegumu, kas ir saskaņots ar attiecīgajām pašvaldībām.

Lai saņemtu lēmumu par nodokļu maksājumu termiņu pagarinājumu,

jāievēro šādi nosacījumi.

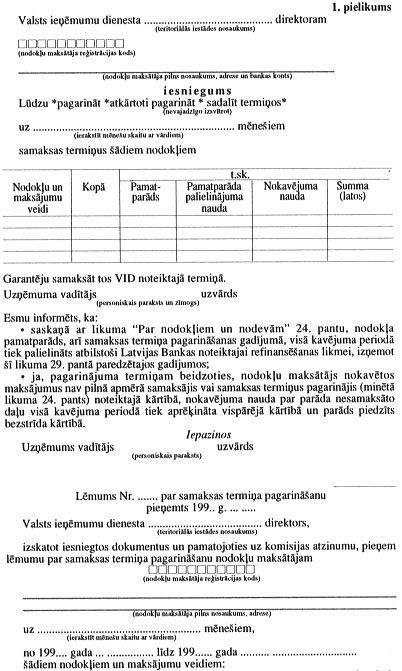

1. Nodokļu maksātājam ar motivētu iesniegumu par nodokļu

maksājumu termiņu pagarināšanu, kas noformēts atbilstoši paraugam

1. pielikumā, jāgriežas VID teritoriālajā iestādē, kurā tas

reģistrēts. Iesniegumam ir jāsatur šāda informācija:

• nodokļu maksātāja rekvizīti — nosaukums, nodokļu maksātāja

reģistrācijas kods, adrese, bankas konts;

• aprēķinātās nodokļu summas un citu budžetos ieskaitāmo

maksājumu summas, par kurām tiek pieprasīta nodokļu samaksas

termiņa pagarināšana;

• nodokļu samaksas pagarinājuma termiņš (līdz vienam, diviem

vai trim mēnešiem — kārtējiem maksājumiem un nokavētajiem

pašvaldību budžetā ieskaitāmiem; līdz vienam gadam — gadījumā,

kad tiek pieprasīts samaksas pagarinājuma termiņš auditā

aprēķinātām summām) un tā nepieciešamības iemesls.

Nodokļu maksātājam motivētais iesniegums nodokļu

administrācijai jāiesniedz ne vēlāk kā trīs dienas pirms

maksājuma termiņa iestāšanās, — ja tiek prasīts samaksas

pagarinājuma termiņš kārtējiem maksājumiem, un pirms ir beidzies

nokavētā maksājuma pagarinājuma termiņš, — ja atkārtoti tiek

prasīts samaksas pagarinājuma termiņš pašvaldības budžetos

ieskaitāmiem nodokļiem un maksājumiem.

2. Lai izlemtu, vai piešķirt samaksas termiņa pagarinājumu,

VID teritoriālās iestādes direktors sasauc komisiju, kura

izveidota atbilstoši Valsts ieņēmumu dienesta 1996. gada 5.

decembra paraugnolikumam “Valsts ieņēmumu dienesta teritoriālās

iestādes kompetencē ietilpstošu jautājumu izskatīšanas un

izvērtēšanas komisijas paraugnolikums”.

Izskatot iesniegumu, jāpārbauda:

• kad un cik bieži nodokļu maksātājs agrāk ir saņēmis nodokļu

nomaksas termiņa pagarinājumus un vai ir ievēroti noteiktie

pagarinājuma termiņi;

• kādi finansiālie vai grāmatvedības uzskaites pārkāpumi ir

konstatēti pēdējā auditā;

• kā nodokļu maksātājs ievēro nodokļu un uzņēmējdarbību

reglamentējošos aktus;

• faktiskais finansiālais stāvoklis — pēc bilances uz

iesniegšanas mēneša pirmo datumu.

Nepieciešamības gadījumā VID teritoriālās iestādes darbinieki

savas kompetences ietvaros var pieprasīt papildu informāciju.

Atteikuma gadījumā VID teritoriālā iestāde sniedz nodokļu

maksātājam motivētu rakstveida atbildi.

3. Lēmums par samaksas termiņa pagarināšanu VID teritoriālās

iestādes direktoram jāpieņem trīs dienu laikā no iesnieguma

saņemšanas dienas. Tas jānoformē atbilstoši paraugam 2.

pielikumā.

Lēmumā obligāti jānorāda:

• nodokļu maksātāja rekvizīti — pilns nosaukums, reģistrācijas

Nr., maksātāja kods, adrese, bankas konts (konti);

• summas pa nodokļu veidiem, kuriem ir noteikts samaksas

termiņa pagarinājums;

• samaksas termiņa pagarinājuma datumi (kad stājas spēkā

samaksas termiņa pagarinājums un samaksas pēdējā diena); ja

lēmums par pagarināšanu tiek atcelts — ierakstīt lēmuma

atcelšanas datumu.

Lēmums (atļauja) jāparaksta VID teritoriālās iestādes

direktoram, un paraksts jāapliecina ar zīmogu.

Nodokļu maksātājam tiek izsniegts minētā dokumenta oriģināla

eksemplārs, kopija paliek VID teritoriālās iestādes Nodokļu

inspekcijā.

4. VID teritoriālajai iestādei jākontrolē, kā nodokļu

maksātājs ievēro norādītos samaksas termiņus, sevišķi gadījumos,

kad lēmums pieņemts par sadalīšanu termiņos vai atlikšanu uz

laiku līdz vienam gadam bezstrīda kārtībā piedzenamo, valsts

budžetā ieskaitāmo maksājumu un soda naudas samaksu (t.i., auditā

papildu aprēķinātās summas).

Ja nodokļu maksātājs neievēro noteiktos samaksas termiņus, VID

teritoriālā iestāde pēc saskaņošanas ar komisiju ir tiesīga

izdarīt grozījumus pieņemtajā lēmumā un pat atzīt to par spēkā

neesošu.

5. Nodokļu maksājumi (kārtējie, atkārtoti pagarinātie, audita

rezultātā papildu aprēķinātie), kuriem pagarināts samaksas

termiņš, veicami, maksājot proporcionāli pamatparādu, pamatparāda

palielinājuma naudu un nokavējuma naudu. Gadījumā, ja tiek

pagarināti audita rezultātā papildu aprēķinātie nodokļu

maksājumi, jāņem vērā lēmuma pieņemšanas dienu, t.i., ja samaksas

termiņš audita rezultātā aprēķinātajām summām bija noteikts —

līdz 1996. gada 1. janvārim, tad vispirms samaksājams

pamatparāds, pēc tam pamatparāda palielinājuma nauda un pēdējā —

nokavējuma nauda.

6. Ja, pagarinājuma termiņam beidzoties (arī tad, ja lēmums

par samaksas termiņu pagarināšanu ir atcelts), nodokļu maksātājs

nokavētos maksājumus nav pilnā apmērā samaksājis, nokavējuma

nauda par parāda nesamaksāto daļu visā kavējuma periodā tiek

aprēķināta vispārējā kārtībā un parāds piedzīts bezstrīda

kārtībā.

7. Nokavēto nodokļu samaksas termiņu pagarinājums neatbrīvo

maksātāju no pienākuma maksāt kārtējos nodokļus pilnā apmērā un

nodokļu likumos noteiktajos termiņos. Nodokļa pamatparāds, arī

termiņu pagarināšanas gadījumā, visā kavējuma periodā tiek

palielināts atbilstoši Latvijas Bankas noteiktajai refinansēšanas

likmei. Pamatparāda palielinājums Valsts ieņēmumu dienesta

teritoriālajām iestādēm jāaprēķina par katru nokavēto dienu un

aprēķināšanai jāizmanto vienas dienas refinansēšanas likmes

apmērs. Vienas dienas refinansēšanas likmes apmēru Latvijas Banka

nosaka, gadā rēķinot 360 dienas (Latvijas Bankas 1994. gada 13.

oktobra vēstule Nr. 07.2–006.1–13).