ATSAUCĒ IETVERT:

Ministru kabineta 2017. gada 8. augusta noteikumi Nr. 468 "Noteikumi par atsevišķiem muitas kontroles veidiem". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 15.08.2017., Nr. 161 https://www.vestnesis.lv/op/2017/161.1

|

RĪKI

Ministru kabinets

Oficiālajā izdevumā publicē:

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2017. gada 8. augusta noteikumi Nr. 468 "Noteikumi par atsevišķiem muitas kontroles veidiem". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 15.08.2017., Nr. 161 https://www.vestnesis.lv/op/2017/161.1

Paraksts pārbaudītsNĀKAMAIS Ārlietu ministrijas informācijaPar Papildu protokola Eiropas Padomes Konvencijai par terorisma novēršanu stāšanos spēkā Vēl šajā numurā15.08.2017., Nr. 161 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: noteikumi Numurs: 468 Pieņemts: 08.08.2017. OP numurs: 2017/161.1 |

Ministru kabineta noteikumi: Šajā laidienā 1 Pēdējās nedēļas laikā 0 Visi

Ministru kabineta noteikumi Nr. 468

Rīgā 2017. gada 8. augustā (prot. Nr. 38 63. §)

Izdoti saskaņā ar Muitas likuma

14. panta otrās daļas 2., 3. un 4. punktu

1. Noteikumi nosaka:

1.1. kārtību, kādā īsteno muitas kontroles pasākumus intelektuālā īpašuma tiesību aizsardzībai, kā arī pienākumus muitas kontroles pasākumu īstenošanas procesā, kādi jāpilda tā lēmuma saņēmējam, ar kuru tiek apstiprināts lūgums muitas iestādei rīkoties attiecībā uz precēm, par kurām ir aizdomas, ka ar tām tiek pārkāptas intelektuālā īpašuma tiesības;

1.2. kārtību, kādā sedz izdevumus par izlaišanai apturēto vai aizturēto preču glabāšanu un iznīcināšanu un nosaka šo izdevumu apmēru;

1.3. kārtību, kādā muitas amatpersona aptur transportlīdzekli Latvijas Republikas muitas teritorijā muitas kontroles veikšanai un nogādā transportlīdzekli muitas iestādē muitas kontroles veikšanai;

1.4. tehniskās prasības preču identifikācijas līdzekļiem, kā arī to izmantošanas kārtību.

2. Lai aizsargātu intelektuālā īpašuma tiesības, Eiropas Parlamenta un Padomes 2013. gada 12. jūnija Regulas (ES) Nr. 608/2013 par muitas darbu intelektuālā īpašuma tiesību īstenošanā un ar ko atceļ Padomes Regulu (EK) Nr. 1383/2003 (turpmāk – regula Nr. 608/2013), 3. pantā minētās personas un vienības var iesniegt Valsts ieņēmumu dienestā regulas Nr. 608/2013 2. panta 9. punktā minēto pieprasījumu muitas iestādei rīkoties attiecībā uz precēm, par kurām ir aizdomas, ka ar tām pārkāpj intelektuālā īpašuma tiesības (turpmāk – pieprasījums).

3. Valsts ieņēmumu dienests apstiprina iesniegto pieprasījumu, ja tas iesniegts atbilstoši regulas Nr. 608/2013 5. panta 2., 3., 4. un 6. punktā noteiktajām prasībām.

4. Valsts ieņēmumu dienests noraida iesniegto pieprasījumu, ja tas neatbilst regulas Nr. 608/2013 5. panta 2., 3., 4. un 6. punktā noteiktajām prasībām un nav papildināts, iesniedzot trūkstošo informāciju atbilstoši regulas Nr. 608/2013 7. pantā noteiktajām prasībām.

5. Valsts ieņēmumu dienests pieņem lēmumu apstiprināt vai noraidīt pieprasījumu, ievērojot regulas Nr. 608/2013 9. pantā noteiktos termiņus par lēmuma paziņošanu pieprasījuma iesniedzējam. Valsts ieņēmumu dienests informāciju par spēkā esošajiem pieprasījumiem publicē Valsts ieņēmumu dienesta tīmekļvietnē.

6. Valsts ieņēmumu dienests regulas Nr. 608/2013 16. panta 2. punktā minētajos gadījumos pieņem lēmumu apturēt muitas dienesta veiktos pasākumus.

7. Ja preces, kuru izlaišana ir apturēta vai kuras ir aizturētas saskaņā ar regulas Nr. 608/2013 17. panta 1. punktu vai 18. panta 1. punktu, nav iespējams uzglabāt Valsts ieņēmumu dienesta telpās vai teritorijās, Valsts ieņēmumu dienests preces nodod atbildīgā glabāšanā pieprasījuma iesniedzējam, kas saņēmis šo noteikumu 5. punktā minēto Valsts ieņēmumu dienesta lēmumu par pieprasījuma apstiprināšanu (turpmāk – lēmuma saņēmējs), līdz brīdim, kad ir kļuvis izpildāms lēmums par turpmāko rīcību ar šīm precēm. Preces nodod glabāšanā, sastādot nodošanas un pieņemšanas aktu. Viens akta eksemplārs paliek Valsts ieņēmumu dienestā, otru eksemplāru izsniedz lēmuma saņēmējam. Lēmuma saņēmējs preces uzglabā muitas noliktavā, brīvajā zonā vai muitas apstiprinātā pagaidu uzglabāšanas vietā.

8. Lēmuma saņēmējs atbilstoši regulas Nr. 608/2013 23. panta 1. punkta "a" un "b" apakšpunktā noteiktajam apstiprinājumā norāda, ka ir pārliecināts par intelektuālā īpašuma tiesību pārkāpumu un piekrīt preču iznīcināšanai.

9. Ja preču deklarētājs vai valdītājs Valsts ieņēmumu dienestā ir iesniedzis rakstiskus iebildumus pret preču iznīcināšanu, lēmuma saņēmējs regulas Nr. 608/2013 23. panta 3. punktā noteiktajā termiņā, lūdzot Valsts ieņēmumu dienestu uzsākt lietvedību, lai noteiktu, vai ir pārkāptas intelektuālā īpašuma tiesības, sniedz Valsts ieņēmumu dienestam šādu informāciju:

9.1. intelektuālā īpašuma tiesības, kuras ir pārkāptas;

9.2. apstākļus un pazīmes, kas liecina, ka izlaišanai apturētās vai aizturētās preces atbilst regulas Nr. 608/2013 2. panta 7. punktā noteiktajai definīcijai;

9.3. atbilstošu oriģinālo preču vērtību.

10. Regulas Nr. 608/2013 24. panta 2. punkta "a" apakšpunktā minētā galvojuma nodrošināšanu apliecina ar Valsts ieņēmumu dienestā iesniegtu preču deklarētāja vai valdītāja un lēmuma saņēmēja rakstisku vienošanos.

11. Ja preču deklarētājs vai valdītājs nav iesniedzis Valsts ieņēmumu dienestā rakstiskus iebildumus pret preču iznīcināšanu, uzskatāms, ka tas ir piekritis preču iznīcināšanai saskaņā ar regulas Nr. 608/2013 23. panta 1. punkta "c" apakšpunktu vai 26. panta 6. punktu, un Valsts ieņēmumu dienests pieņem lēmumu par preču nodošanu iznīcināšanai.

12. Ja preču deklarētājs vai valdītājs ir iesniedzis Valsts ieņēmumu dienestā rakstiskus iebildumus pret preču iznīcināšanu, Valsts ieņēmumu dienests, pamatojoties uz šo noteikumu 9. punktā minēto lēmuma saņēmēja sniegto informāciju un citiem lietā esošiem pierādījumiem, pieņem lēmumu saskaņā ar Eiropas Parlamenta un Padomes 2013. gada 9. oktobra Regulas (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu (turpmāk – regula Nr. 952/2013), 198. panta 1. punkta "b" apakšpunkta "iv" apakšpunktu par to preču konfiskāciju, ar kurām pārkāptas intelektuālā īpašuma tiesības, vai rīkojas saskaņā ar normatīvajiem aktiem, kas nosaka personas atbildību par intelektuālā īpašuma tiesību pārkāpumiem muitas jomā.

13. Preces, par kurām ir pieņemts šo noteikumu 11. vai 12. punktā (izņemot lēmumu administratīvā pārkāpuma lietā) minētais lēmums, Valsts ieņēmumu dienests nodod iznīcināšanai lēmuma saņēmējam.

14. Lēmuma saņēmējam ir pienākums pieņemt šo noteikumu 13. punktā minētās preces iznīcināšanai 10 darbdienu laikā pēc tam, kad kļuvis izpildāms šo noteikumu 11. vai 12. punktā minētais lēmums. Ja nepieciešams, lēmuma saņēmējs rakstveidā var vienoties ar Valsts ieņēmumu dienestu par termiņa pagarināšanu.

15. Lēmuma saņēmējs preces, kas tam nodotas iznīcināšanai saskaņā ar šo noteikumu 14. punktu, iznīcina par saviem līdzekļiem Valsts ieņēmumu dienesta pārstāvja klātbūtnē un sastāda preču iznīcināšanas aktu, kurā norāda iznīcināmo preci, preču daudzumu un iznīcināšanas veidu.

16. Ja lēmuma saņēmējs noteiktajā termiņā nav pieņēmis iznīcināšanai šo noteikumu 13. punktā minētās preces, šīs preces iznīcina Valsts ieņēmumu dienests.

17. Izdevumus, kas Valsts ieņēmumu dienestam radušies, iznīcinot preces saskaņā ar šo noteikumu 16. punktu, sedz lēmuma saņēmējs atbilstoši faktiskajām izmaksām.

18. Ja lēmuma saņēmējs nav pārņēmis preces atbildīgā glabāšanā atbilstoši šo noteikumu 7. punktam, tas sedz izdevumus, kas Valsts ieņēmumu dienestam radušies saistībā ar izlaišanai apturēto vai aizturēto preču glabāšanu. Glabāšanas izdevumu apmēru nosaka saskaņā ar šo noteikumu 19. punktu.

19. Glabāšanas izmaksas par 1 m2 aizņemtās platības ir 6,78 euro mēnesī. Izmaksas aprēķina pēc faktiski aizņemtās platības.

20. Ja šo noteikumu 7. punktā minētas preces Valsts ieņēmumu dienests glabā nepilnu mēnesi, tad glabāšanas izmaksas aprēķina, mēneša glabāšanas izmaksas dalot ar mēneša dienu skaitu un reizinot ar faktisko glabāšanas dienu skaitu.

21. Izdevumu apmēru par izlaišanai apturēto vai aizturēto preču glabāšanu aprēķina no apturēšanas vai aizturēšanas dienas līdz dienai, kad:

21.1. lēmuma saņēmējs pieņēma preces šo noteikumu 7. vai 14. punktā minētajā gadījumā;

21.2. Valsts ieņēmumu dienests iznīcināja preces saskaņā ar šo noteikumu 16. punktu.

22. Lēmuma saņēmējs sedz faktiskos izdevumus:

22.1. par tādu preču uzglabāšanu, kuras konfiscētas ar lēmumu administratīvā pārkāpuma lietā, ja preces nav iespējams uzglabāt Valsts ieņēmumu dienesta telpās vai teritorijās. Ja preces uzglabā Valsts ieņēmumu dienesta telpās vai teritorijās, glabāšanas izdevumu apmēru nosaka saskaņā ar šo noteikumu 19. punktu;

22.2. par tādu preču iznīcināšanu, kuras konfiscētas ar lēmumu administratīvā pārkāpuma lietā.

23. Šo noteikumu 22.1. apakšpunktā minētos izdevumus aprēķina no dienas, kad ir kļuvis izpildāms lēmums par preču konfiskāciju administratīvā pārkāpuma lietā, līdz dienai, kad Valsts ieņēmumu dienests iznīcina šīs preces.

24. Saskaņā ar regulas Nr. 608/2013 29. panta 1. punktu lēmuma saņēmējs 30 dienu laikā pēc tam, kad saņemts Valsts ieņēmumu dienesta preču uzglabāšanas vai iznīcināšanas izdevumu aprēķins, sedz uzglabāšanas un iznīcināšanas izmaksas par precēm, ar kurām pārkāptas intelektuālā īpašuma tiesības.

25. Ja lēmuma saņēmējs 30 dienu laikā no dienas, kad saņemts Valsts ieņēmumu dienesta preču uzglabāšanas vai iznīcināšanas izdevumu aprēķins, labprātīgi nesedz attiecīgos izdevumus, Valsts ieņēmumu dienests pieņem lēmumu par izdevumu samaksu, lēmumā ietverot brīdinājumu par lēmuma piespiedu izpildi.

26. Ja ir stājies spēkā lēmums par izdevumu samaksu un ir beidzies termiņš tā labprātīgai izpildei, bet lēmuma saņēmējs nav sedzis lēmumā par izdevumu samaksu minētos izdevumus, Valsts ieņēmumu dienests lēmumu par izdevumu samaksu nodod zvērinātam tiesu izpildītājam piespiedu izpildei.

27. Transportlīdzekli muitas kontroles veikšanai aptur, ja konstatēts vai ir pietiekams pamats uzskatīt, ka transportlīdzeklī bez muitas iestādes atļaujas pārvieto muitošanai pakļautās preces vai nedeklarētu skaidru naudu, vai preces, priekšmetus vai vielas, kuru pārvadāšana vai pārvietošana pāri valsts robežai ir aizliegta, tādā veidā pārkāpjot tiesību aktus muitas jomā.

28. Aizliegts apturēt:

28.1. transportlīdzekli, kuram braukšanas laikā ir ieslēgti speciālie gaismas un skaņas signāli (operatīvos transportlīdzekļus);

28.2. transportlīdzekli, kuram ir noteikta diplomātiskā vai konsulārā imunitāte un privilēģijas.

29. Transportlīdzekļa apturēšanu veic ne mazāk kā divas muitas amatpersonas.

30. Ja transportlīdzekļa vadītājs nepakļaujas muitas amatpersonas prasībai apturēt transportlīdzekli, muitas amatpersona, izmantojot Valsts ieņēmumu dienesta operatīvo transportlīdzekli ar iedegtu mirgojošu zilu bākuguni un ieslēgtu skaņas signālu, uzsāk sekošanu attiecīgajam transportlīdzeklim, ar skaļruņa palīdzību dodot atkārtotu norādījumu apturēt transportlīdzekli. Ja nepieciešams, lai apturētu šādu transportlīdzekli, muitas amatpersona var piesaistīt Valsts policiju.

31. Ja konstatētas administratīvā pārkāpuma vai noziedzīga nodarījuma pazīmes muitas lietu jomā vai ir nepieciešams veikt muitas kontroli, muitas amatpersona norāda transportlīdzekļa vadītājam transportlīdzekļa nogādāšanas vietu.

32. Transportlīdzekļa vadītājam ir pienākums nogādāt transportlīdzekli muitas amatpersonas norādītajā vietā.

33. Ja transportlīdzekļa vadītājs nevar vai atsakās nogādāt transportlīdzekli muitas amatpersonas norādītajā vietā, to veic:

33.1. muitas amatpersona;

33.2. pēc muitas amatpersonas norādījuma cits transportlīdzekļa vadītājs vai auto evakuācijas pakalpojumu sniedzējs.

34. Transportlīdzekli līdz muitas amatpersonas norādītajai vietai pavada muitas amatpersona ar Valsts ieņēmumu dienesta operatīvo transportlīdzekli.

35. Preču identifikācijas līdzekļi ir:

35.1. muitas plomba (1. pielikums);

35.2. muitas uzlīme (2. pielikums);

35.3. fotogrāfija un preču apraksts;

35.4. cita veida nodrošinājums saskaņā ar šo noteikumu 45. punktu.

36. Preču identifikācijas līdzekļus izmanto:

36.1. lai nepieļautu nekontrolētu piekļūšanu precēm vai neatļautu darbību veikšanu ar šīm precēm, komerciāliem transportlīdzekļiem, telpām un citām vietām, kurās atrodas vai ir pamatotas aizdomas, ka tur varētu atrasties preces, kas pakļautas muitas kontrolei (turpmāk – muitas kontroles objekts);

36.2. ja to pieprasa muitas kontroles objekta īpašnieks, valdītājs, pārvadātājs vai to pilnvarotās personas.

37. Vienlaikus atļauts izmantot vairāku veidu preču identifikācijas līdzekļus. Viena veida identifikācijas līdzekļus drīkst nomainīt ar cita veida preču identifikācijas līdzekļiem.

38. Muitas plombas un muitas uzlīmes izmanto to identifikācijas numuru augošā secībā.

39. Muitas plombu (ja to ir iespējams uzlikt) izmanto, lai novērstu nekontrolētu piekļuvi muitas kontroles objektam.

40. Muitas uzlīmi izmanto, ja nav iespējams uzlikt muitas plombu un, uzliekot muitas uzlīmi, ir iespējams novērst nekontrolētu piekļuvi muitas kontroles objektam.

41. Muitas amatpersona preču identifikācijas līdzekļus izmanto šādā kārtībā:

41.1. preču identifikācijas līdzekļus izmanto regulas Nr. 952/2013 192. panta 1. punktā noteiktajā gadījumā;

41.2. fotogrāfijas un preču aprakstus izmanto kā atsevišķu vai papildu preču identifikācijas līdzekli, lai nodrošinātu šo noteikumu 36.1. apakšpunktā minēto preču identificēšanas mērķi. Fotogrāfijas un preču apraksti (neatkarīgi no kompetentu iestāžu ekspertu izsniegtajiem dokumentiem) ir uzskatāmi par preču identifikācijas līdzekļiem pēc tam, kad muitas amatpersona tos ir apstiprinājusi ar parakstu un muitas iestādes zīmogu. Pēc preču apraksta apstiprināšanas tajā nav atļauts izdarīt papildu ierakstus. Fotogrāfijas un preču aprakstus pievieno preču (kravas) pavaddokumentiem.

42. Muitas plombas un muitas uzlīmes neizmanto:

42.1. smagsvara, lielgabarīta un vienveidīgām beramām kravām;

42.2. ja pārvadā dzīvus dzīvniekus;

42.3. ja fiziski nav iespējams tās uzlikt.

43. Muitas amatpersona preču identifikācijas līdzekli drīkst nomainīt šādos gadījumos:

43.1. ja iepriekšējais preču identifikācijas līdzeklis ir bojāts, slikti salasāms vai nozaudēts;

43.2. ja, veicot muitas kontroli, preču identifikācijas līdzeklis ir noņemts un ir nepieciešams uzlikt jaunu;

43.3. ja daļai muitas procedūrai deklarēto preču piemēro citu muitas procedūru vai muitas procedūrai deklarēto preču apjomu papildina ar citām precēm;

43.4. ja preču identifikācijas līdzeklis pēc saskaņošanas ar muitas iestādi objektīvu iemeslu dēļ bijis noņemts.

44. Muitas amatpersona pēc šo noteikumu 36.2. apakšpunktā minēto personu pieprasījuma uzliek preču identifikācijas līdzekli, ja, izvērtējot konkrētos apstākļus, muitas amatpersona secina, ka tas ir objektīvi nepieciešams.

45. Persona, kurai muitas iestāde izsniegusi atļauju, kas dod tiesības uzlikt preču identifikācijas līdzekli bez muitas amatpersonas klātbūtnes:

45.1. izmanto to atbilstoši izsniegtajā atļaujā noteiktajai nodrošinājuma izmantošanas kārtībai;

45.2. izmanto plombas un uzlīmes, kas pēc savām īpašībām un tehniskās specifikācijas ir analoģiskas muitas plombām un uzlīmēm;

45.3. ar muitas iestāžu atļauju var izmantot cita veida plombas, ja tās atbilst Komisijas 2015. gada 24. novembra Īstenošanas regulas (ES) Nr. 2015/2447, ar ko paredz sīki izstrādātus noteikumus, kas vajadzīgi, lai īstenotu konkrētus noteikumus Eiropas Parlamenta un Padomes Regulā (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu, 301. panta prasībām.

46. Ja dažādām muitas procedūrām deklarētās preces pārvadā vienā transportlīdzeklī un tās ir nodalītas, persona, kurai muitas iestāde ir izsniegusi atļauju izmantot uzlīmes, kā preču identifikācijas līdzekli var izmantot uzlīmes, neplombējot pašu transportlīdzekli.

Ministru prezidents Māris Kučinskis

Tieslietu ministrs Dzintars Rasnačs

1. pielikums

Ministru kabineta

2017. gada 8. augusta

noteikumiem Nr. 468

1. Lentveida plomba (1. attēls) sastāv no:

1.1. metāla lentes, kuras garums ir 21,43 cm, platums – 0,95 cm. Uz lentes ir uzraksts "LATVIJAS MUITA" un identifikācijas numurs, kas sastāv no diviem burtiem un sešiem cipariem;

1.2. fiksējošā mehānisma.

2. Lentveida plombai ir pagarinoša lente, kuras platums ir 4–5 mm, perforējuma garums – 8–12 mm un intervāls starp perforējumiem – 13 mm.

1. attēls

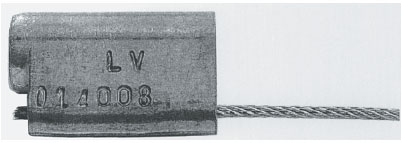

3. Trosīšveida plomba (2. attēls) sastāv no:

3.1. fiksējošā mehānisma – plombas galviņas, kurā iegravēti burti "LV" un identifikācijas numurs, kas sastāv no sešiem cipariem;

3.2. trosītes, kuras garums ir 400 mm, diametrs – 1,6 mm.

2. attēls

Tieslietu ministrs Dzintars Rasnačs

2. pielikums

Ministru kabineta

2017. gada 8. augusta

noteikumiem Nr. 468

1. Muitas uzlīme ir augstas lipīguma pakāpes pašlīmējoša uzlīme, kuru nevar noņemt, to nesabojājot (nesaplēšot, nedeformējot).

2. Muitas uzlīmes garums ir 180–240 mm, platums – 20–40 mm.

3. Muitas uzlīmes identifikācijas zīmes vidū ir uzraksts "LATVIJAS MUITA" un "CUSTOMS", zem kura atrodas identifikācijas numurs, kas sastāv no diviem burtiem un pieciem cipariem.

4. Palīgmateriāls – līmlente:

4.1. platums ir 38 mm, garums – neierobežots;

4.2. krāsa – zaļa;

4.3. materiāls – pietiekami izturīgs gan lietošanai, gan uzglabāšanai;

4.4. lietošana – palīgmateriāls muitas uzlīmei.

Tieslietu ministrs Dzintars Rasnačs