ATSAUCĒ IETVERT:

Konkurences padomes 2017. gada 12. janvāra lēmums Nr. 2 "Par tirgus dalībnieku apvienošanos". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 27.01.2017., Nr. 22 https://www.vestnesis.lv/op/2017/22.4

|

RĪKI

Konkurences padome

Konkurences padome publicē pieņemtos lēmumus par tirgus dalībnieku apvienošanos, par pārkāpuma konstatēšanu un naudas soda uzlikšanu, par tirgus dalībnieku paziņoto vienošanos, par dominējoša stāvokļa ļaunprātīgu izmantošanu u.c.

Publikācijas atsauceATSAUCĒ IETVERT:

Konkurences padomes 2017. gada 12. janvāra lēmums Nr. 2 "Par tirgus dalībnieku apvienošanos". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 27.01.2017., Nr. 22 https://www.vestnesis.lv/op/2017/22.4

Paraksts pārbaudītsNĀKAMAIS Jūrmalas pilsētas domes saistošie noteikumi Nr. 2Par līdzfinansējuma samaksas kārtību par izglītības ieguvi Jūrmalas Mākslas skolā Vēl šajā numurā27.01.2017., Nr. 22 |

PAR DOKUMENTU Izdevējs: Konkurences padome Veids: lēmums Numurs: 2 Pieņemts: 12.01.2017. OP numurs: 2017/22.4 |

Konkurences padomes lēmumi: Šajā laidienā 1 Pēdējās nedēļas laikā 0 Visi

Konkurences padomes lēmums Nr.2

Lēmuma publiskojamā versija

Rīgā 2017.gada 12.janvārī (prot. Nr.3, 2.§)

Lieta Nr.KL\5-4\16\13

Par SIA "Plesko Real Estate" ziņojumu par nomas tiesību iegūšanu

SATURA RĀDĪTĀJS

I ADMINISTRATĪVAIS PROCESS IESTĀDĒ

II Apvienošanās dalībnieki

1. SIA "RIMI LATVIA"

2. A/S "Prisma Latvija"

III Apvienošanās veids

IV Konkrētie un apvienošanās rezultātā ietekmētie tirgi

1. Ikdienas patēriņa preču mazumtirdzniecības tirgus

1.1. Konkrētās preces tirgus

1.2. Konkrētais ģeogrāfiskais tirgus

1.3. Konkrētajā ģeogrāfiskajā tirgū iekļaujamie veikali

1.3.1. Multifunkcionālie iepirkšanās centri

1.3.2. Ikdienas patēriņa preču mazumtirdzniecības veikali

1.4. Secinājumi par konkrētajā ģeogrāfiskajā tirgū iekļaujamiem veikaliem

2. Ikdienas patēriņa preču iepirkumu tirgus

3. Tirdzniecības telpu iznomāšanas tirgus

V Ietekmes uz konkurenci izvērtējums

1. Ikdienas patēriņa preču mazumtirdzniecības tirgus

1.1. Tirgus koncentrācija

1.2. Patērētāju pārorientēšanās iespējas un motivācija

1.3. Konkurentu iespējas izdarīt efektīvu konkurences spiedienu

1.4. Ienākšana tirgū un darbības paplašināšana

2. Ikdienas patēriņa preču iepirkumu tirgus

VI LIETAS DALĪBNIEKU VIEDOKĻU IZVĒRTĒJUMS

1. Patērētāju paradumu maiņa, izvēloties veikala formātu, kurā iepirkties

2. Būtiskākie kritēriji, kas tiek ņemti vērā, izvēloties veikala formātu, kurā iepirkties

3. SIA "BORDO" un Prisma konkurētspēja multifunkcionālajā iepirkšanās centrā Domina

4. Prisma lojalitātes karšu datu izmantošana

5. Izohrona konstruēšana

6. Multifunkcionālo iepirkšanās centru segments

7. Multifunkcionālo iepirkšanās centru klientu loks

VII Secinājumi

VIII APVIENOŠANĀS DALĪBNIEKA PIEDĀVĀTIE SAISTOŠIE NOTEIKUMI

1 29.08.2016. Konkurences padome (turpmāk – KP) saņēma SIA "Plesko Real Estate" (turpmāk – Plesko) ziņojumu par tirgus dalībnieku apvienošanos, kurā paredzēts, ka Plesko iegūs izmantošanas (nomas) tiesības uz mazumtirdzniecības telpām Ieriķu ielā 3, Rīgā, un nodos tās apakšnomā SIA "RIMI LATVIA" (turpmāk – Ziņojums).

2 Saskaņā ar Ziņojumā norādīto, telpu īpašnieks ir SIA "EfTEN Domina", bet savu saimniecisko darbību šajās telpās iepriekš veikusi AS "Prisma Latvija". Tā kā mazumtirdzniecībā izmantotās tirdzniecības telpas ir uzskatāmas par uzņēmuma aktīviem, tad šo aktīvu izmantošanas tiesību iegūšana – tirdzniecības telpu nomāšana – ir uzskatāma par tirgus dalībnieku apvienošanos Konkurences likuma (turpmāk – KL) izpratnē. Par apvienošanās dalībniekiem uzskatāmi mazumtirgotājs, kurš iegūst aktīvu izmantošanas tiesības un mazumtirgotājs, kas iepriekš izmantojis šos aktīvus.1

3 Apvienošanās dalībnieku kopējais neto apgrozījums Latvijas teritorijā pārsniedz KL 15.panta otrajā daļā noteikto slieksni 30 000 000 euro un nevienam no apvienošanās dalībniekiem apgrozījums nav bijis mazāks par 1 500 000 euro, līdz ar to konkrētā apvienošanās ir paziņojama KP.

I ADMINISTRATĪVAIS PROCESS IESTĀDĒ

4 Iepazīstoties ar Ziņojumu un tam pievienotajiem dokumentiem, KP konstatēja, ka ir izpildītas Ministru kabineta 29.09.2008. noteikumu Nr.800 "Kārtība, kādā iesniedz un izskata pilno un saīsināto ziņojumu par tirgus dalībnieku apvienošanos" (turpmāk – Noteikumi Nr.800) prasības. Atbilstoši Noteikumu Nr.800 4.punktam par pilna Ziņojuma iesniegšanas dienu ir uzskatāms 29.08.2016.

5 KP 29.09.2016. pieņēma lēmumu (Prot. Nr.44, 2.§) par papildu izpētes uzsākšanu lietā Nr.KL\5-4\16\13 "Par SIA "Plesko Real Estate" ziņojumu par nomas tiesību iegūšanu" (turpmāk – Lieta).

6 Saskaņā ar Administratīvā procesa likuma 62.pantu, KP 06.12.2016. nosūtīja Plesko vēstuli Nr.5-4/1426 ar paziņojumu par lēmuma pieņemšanai nepieciešamo faktu konstatēšanu Lietā, iepazīšanos ar Lietas materiāliem un viedokļa izteikšanu līdz 20.12.2016. (turpmāk – Paziņojums).

7 14.12.2016. Plesko iepazinās ar Lietas materiāliem un 20.12.2016. iesniedza viedokli "RE: Papildu paskaidrojumi lietā Nr.KL\5-4\16\13" (turpmāk – Viedoklis). Ievērojot Plesko lūgumu, 23.12.2016. KP telpās notika tikšanās ar tās pārstāvjiem, kuras laikā KP pārstāvjiem mutvārdos tika papildus skaidrots Viedoklis.

8 28.12.2016. no Plesko tika saņemta vēstule "Re:Par informācijas sniegšanu" (turpmāk – 28.12.2016. Vēstule), kurā ietverts informācijas apkopojums tabulā par SIA "RIMI LATVIJA" (turpmāk – Rimi) veikalu apgrozījumu 2016.gada novembrī Paziņojumā definētajā ģeogrāfiskajā tirgū, kā arī lūgums izvērtēt piedāvātos saistošos noteikumus. Plesko kā saistošo noteikumu piedāvā tirdzniecības vietas atvēršanu multifunkcionālajā iepirkšanās centrā "DOMINA Shopping" atlikt, proti, atvērt tirdzniecības vietu tikai sākot ar 15.06.2017.

9 29.12.2016. KP, saskaņā ar KL 16.panta otro daļu, pieņēma lēmumu pagarināt lēmuma pieņemšanas termiņu Lietā līdz 19.01.2017., lai izvērtētu saistošos noteikumus, par ko atbilstoši paziņoja Plesko 30.12.2016. Papildus KP norādīja, ka Plesko piedāvātie saistošie noteikumi iesniegtajā redakcijā pirmšķietami nenovērš Lietas ietvaros identificētās apvienošanās negatīvās sekas attiecībā uz konkurenci, saskaņā ar KL 16.panta trešo daļu. Līdz ar to, KP aicināja Plesko līdz 09.01.2017. izvērtēt alternatīva saistošā noteikuma piedāvājuma iesniegšanu, vai arī informēt par tā nesniegšanu.

10 09.01.2017. no Plesko tika saņemta vēstule "RE:Papildu paskaidrojumi lietā Nr.KL\5-4\16\13" (turpmāk – 09.01.2017. Vēstule), kurā ietverta norāde, ka tā nepiedāvā un neplāno piedāvāt papildus saistošos noteikumus.

II Apvienošanās dalībnieki

1. SIA "RIMI LATVIA"

11 Rimi ir Latvijas Komercreģistrā reģistrēta sabiedrība ar ierobežotu atbildību ar vienoto reģistrācijas Nr.40003053029, tās juridiskā adrese – Augusta Deglava iela 161, Rīga, LV-1021. Ziņojumā norādīts, ka Rimi galvenie darbības veidi ietver mazumtirdzniecību nespecializētajos veikalos, kuros galvenokārt pārdod pārtikas preces, dzērienus un tabaku. Rimi ir viens no lielākajiem pārtikas un ātrās aprites preču mazumtirgotājiem Latvijā, savā darbībā izmantojot preču zīmi "Rimi" un "Supernetto". Rimi Ziņojuma iesniegšanas brīdī Latvijā savu saimniecisko darbību īstenoja 43 lielveikalos (izmantojot zīmolu "Rimi Supermarket" vai "Mini Rimi"), 31 hipermārketos (izmantojot zīmolu "Rimi hypermarket") un 45 zemo cenu veikalos (izmantojot zīmolu "Supernetto").

12 Rimi 100% kapitāldaļu īpašnieks ir Zviedrijā reģistrēta sabiedrība Rimi Baltic AB ar reģistrācijas Nr.5560427410, tās juridiskā adrese – 17193 Solna, Zviedrija, kas, savukārt, ir viena no Zviedrijas sabiedrības ICA Gruppen meitas sabiedrībām.2 Saskaņā ar Ziņojumā norādīto, Rimi Baltic AB saimniecisko darbību Latvijā tieši neveic, bet, neskaitot Rimi, īsteno izšķirošu ietekmi (pieder 100% kapitāldaļu) vairākās citās sabiedrībās:

‒ SIA "RIMI BALTIC" ir Latvijas Komercreģistrā reģistrēta sabiedrība ar reģistrācijas Nr.40003592957, tās juridiskā adrese – Augusta Deglava iela 161, Rīga, LV-1021. SIA "RIMI BALTIC" pamatdarbības veids ir vadības un konsultāciju pakalpojumu sniegšana Rimi Baltic AB un tās meitas sabiedrībām Baltijas valstīs;

‒ Plesko ir Latvijas Komercreģistrā reģistrēta sabiedrība ar reģistrācijas Nr.40003516351, tās juridiskā adrese – Augusta Deglava iela 161, Rīga, LV-1021. Plesko galvenie darbības veidi ir nekustamā īpašuma pirkšana, pārdošana, būvniecība, iznomāšana un pārvaldīšana. Plesko īsteno izšķirošu ietekmi (pieder 100% kapitāldaļu) pār SIA "Deglava Real Estate", kas ir reģistrēta Latvijas Komercreģistrā ar reģistrācijas Nr.40003785181, tās juridiskā adrese – Augusta Deglava iela 161, Rīga, LV-1021. SIA "Deglava Real Estate" galvenie darbības veidi ir nekustamā īpašuma apsaimniekošana un attīstīšana.

13 Saskaņā ar Ziņojumā sniegto informāciju, Rimi neīsteno izšķirošu ietekmi citos uzņēmumos, un attiecīgi Rimi pārvaldes locekļi nedarbojas kā pārvaldes institūciju locekļi citās sabiedrībās.

2. A/S "Prisma Latvija"

14 AS "Prisma Latvija" (turpmāk – Prisma) ir Latvijas Komercreģistrā reģistrēta akciju sabiedrība ar vienoto reģistrācijas Nr.40003796236, tās juridiskā adrese – Duntes iela 23A, Rīga, LV-1005.

15 Prisma galvenie darbības veidi ir pārtikas un ātrās aprites preču mazumtirdzniecība. Prisma savu saimniecisko darbību Latvijā īsteno trīs lielveikalos, izmantojot zīmolu "Prisma", tajā skaitā līdz 31.05.2016. Prisma savu saimniecisko darbību īstenoja multifunkcionālajā iepirkšanās centrā "Domina Shopping" (turpmāk – "Domina Shopping)", kurā telpas vēlas iegūt Rimi, īstenojot paziņoto apvienošanās darījumu.

16 Prisma ir Somijas koncerna "S-group" (Suomen Osuuskauppojen Keskuskunta) meitas uzņēmums. "S-group" koncerns Somijā, Baltijā un Krievijā apvieno vairākus uzņēmumus, kuri specializējas ātrās aprites patērētāju preču mazumtirdzniecībā un vairumtirdzniecībā, kā arī vairākās citās jomās, tajā skaitā, banku, viesnīcu, restorānu u.c. darbībā.

III Apvienošanās veids

17 14.07.2016. Plesko un SIA "EfTEN Domina" noslēdza telpu nomas līgumu, saskaņā ar kuru Plesko nomās līgumā noteiktās telpas "DOMINA Shopping" ēkā ar kadastra apzīmējumu 0100 070 2320 001, kas atrodas uz zemes gabala ar kadastra numuru 0100 070 2320, Ieriķu ielā 3, Rīgā, un nodos tās apakšnomā Rimi, ikdienas patēriņa preču mazumtirdzniecības lielveikala iekārtošanai.

18 Saskaņā ar KL 15.panta pirmās daļas 3.punktā noteikto "tirgus dalībnieku apvienošanās ir "tāds stāvoklis, kad [..] viens vai vairāki tirgus dalībnieki iegūst daļu vai visus cita tirgus dalībnieka [..] aktīvus vai tiesības tos izmantot. Aktīvu vai to izmantošanas tiesību iegūšanu uzskata par apvienošanos, ja aktīvu vai to izmantošanas tiesību iegūšana palielina minēto aktīvu un tiesību ieguvēja tirgus daļu jebkurā konkrētajā tirgū."

19 Tātad, saskaņā ar KL 15.panta pirmās daļas trešo punktu par apvienošanās gadījumu ir uzskatāmi arī darījumi, kad tiek iegūtas tiesības izmantot nevis visu, bet tikai daļu aktīvu, kas palielina ieguvēja tirgus daļu jebkurā konkrētajā tirgū. Arī KP savā skaidrojumā tieši par apvienošanās darījumiem ikdienas patēriņa preču mazumtirdzniecības tirgū norādījusi, ka nav nozīmes apstāklim, ka multifunkcionālā iepirkšanās centra ietvaros iepriekšējā mazumtirgotāja saimnieciskajā darbībā izmantotās telpas nesakrīt vai tikai daļēji sakrīt ar mazumtirgotāja ieguvēja izvēlētajām telpām (tiek ņemts vērā apgrozījums, ko izmantotajās telpās ieguvis iepriekšējais mazumtirgotājs).3

20 Ņemot vērā minēto, paziņotā apvienošanās ir uzskatāma par apvienošanos KL 15.panta pirmās daļas 3.punkta izpratnē, vienam tirgus dalībniekam iegūstot cita tirgus dalībnieka aktīvu daļu.

IV Konkrētie un apvienošanās rezultātā ietekmētie tirgi

21 Saskaņā ar KL 1.panta 4.punktu "konkrētais tirgus – konkrētās preces tirgus, kas izvērtēts saistībā ar konkrēto ģeogrāfisko tirgu". Saskaņā ar KL 1.panta 5.punktu "konkrētās preces tirgus – noteiktas preces tirgus, kurā ietverts arī to preču kopums, kuras var aizstāt ar šo noteikto preci konkrētajā ģeogrāfiskajā tirgū, ņemot vērā pieprasījuma un piedāvājuma aizstājamības faktoru, preču pazīmes un lietošanas īpašības". KL 1.panta 3.punkts nosaka, ka "konkrētais ģeogrāfiskais tirgus ir ģeogrāfiskā teritorija, kurā konkurences apstākļi konkrētās preces tirgū ir pietiekami līdzīgi visiem šā tirgus dalībniekiem".

22 Atbilstoši Noteikumu Nr.800 2.punktam apvienošanās rezultātā ietekmētais tirgus ir (1) konkrētais tirgus, kurā darbojas apvienošanā iesaistītie tirgus dalībnieki un (2) ar konkrēto tirgu, kurā darbojas viens no apvienošanā iesaistītiem tirgus dalībniekiem, vertikāli saistīts tirgus, kurā darbojas cits apvienošanā iesaistīts tirgus dalībnieks.

23 Ziņojuma iesniedzēju ieskatā konkrētie tirgi, kuri varētu tikt ietekmēti apvienošanās rezultātā ir (1) tirdzniecības telpu iznomāšanas tirgus Rīgas pilsētas teritorijā, (2) ikdienas patēriņa preču iepirkuma tirgus Latvijas teritorijā un (3) ikdienas patēriņa preču mazumtirdzniecības tirgus lielveikalu vidē Rīgas pilsētas Teikas, Purvciema un Pļavnieku mikrorajonu teritorijās. Ziņojumā identificētie ietekmētie tirgi daļēji sakrīt ar KP identificētajiem ietekmētajiem tirgiem.

1. Ikdienas patēriņa preču mazumtirdzniecības tirgus

24 Pirms 14.07.2016. Plesko un SIA "EfTEN Domina" telpu nomas līguma noslēgšanas, ar ikdienas preču mazumtirdzniecību "DOMINA Shopping" telpās nodarbojās Prisma, bet pēc paziņotā apvienošanās darījuma īstenošanas paredzēts, ka šajās telpās saimniecisko darbību veiks Rimi. Līdz ar to kā ietekmētais tirgus konkrētās apvienošanās gadījumā padziļināti tiks vērtēts ikdienas patēriņa preču mazumtirdzniecības tirgus.

1.1. Konkrētās preces tirgus

25 Ikdienas patēriņa preču mazumtirdzniecības tirgū esošo veikalu savstarpējā aizvietojamība nav līdzvērtīga, lieliem (Lēmumā izmantoti arī jēdzieni – plaša sortimenta veikals, "hypermarkets", "supermarkets" vai "one-stop shop"4) un maziem veikaliem (Lēmumā izmantoti arī jēdzieni – "corner store" vai "top-up shop") atrodoties spektra pretējos galos, tādēļ, definējot konkrētās preces tirgu, ir būtiski noteikt dažādu veikalu formātu savstarpējo aizvietojamību.

26 Analizējot citu valstu pieredzi, KP konstatēja, ka vairāku citu valstu konkurences tiesības uzraugošās iestādes savā praksē ir atsevišķos konkrētās preces tirgos iekļāvušas dažāda formāta ikdienas patēriņa preču mazumtirdzniecības veikalus. Piemēram, Nīderlandes konkurences iestāde gadījumos, kad apvienošanās notiek plaša sortimenta veikalu starpā, norādījusi, ka mazāki veikali (līdz 500 m2) nav uzskatāmi par līdzvērtīgiem aizvietotājiem plaša sortimenta veikaliem (virs 500 m2).5 Francijas konkurences iestāde (turpmāk – FCA) izdala veikalus pēc to platības, t.i., līdz 400 m2 (mazie veikali), no 400–2500 m2 (supermārketi) un virs 2500 m2 (hipermārketi).6 Arī Beļģijas konkurences iestāde "Ahold-Delhaize" apvienošanās lietā ikdienas patēriņa preču veikalus iedalījusi vairākās kategorijās, atkarībā no to aizvietojamības pakāpes, konstatējot, ka mazie ikdienas patēriņa preču veikali (līdz 400 m2) nav uzskatāmi par līdzvērtīgiem konkurentiem plaša sortimenta veikaliem (virs 400 m2). 7

27 Līdzīgi kā Eiropā, arī ASV konkurenci uzraugošā iestāde Federal Trade Commision (turpmāk – FTC) secinājusi, ka "one-stop shopping" veikali primāri konkurē ar līdzīgiem (virs 400 m2) veikaliem. FTC norāda, ka patērētāji, paaugstinoties preču cenai, visticamāk nesāktu iepirkties mazākos veikalos, kā arī plaša sortimenta veikali savu cenu un piedāvājuma stratēģiju veido, izvērtējot līdzīgu veikalu darbības tirgū, nereaģējot uz mazo veikalu preču cenu izmaiņām vai darbību tirgū. Veikalu formāts ir viens no svarīgākajiem faktoriem, nosakot konkrētās preces tirgu, ņemot vērā korelāciju starp veikalu formātiem un pieprasījuma puses aizvietojamību.8

28 Savukārt Eiropas Komisija (turpmāk – EK) savā praksē norādījusi, ka dažādu segmentu veikalu aizvietojamība katrā gadījumā ir jāvērtē atsevišķi, ņemot vērā veikalu raksturojošos, piekļuves iespēju u.c. elementus, un konkrētās lietas specifiskos apstākļus,9 uzsverot, ka Baltijas valstīs novērotie iepirkšanās paradumi liecina, ka patērētāji arvien biežāk izvēlas iepirkties plaša sortimenta veikalos, kā arī arvien vairāk novērtē iespēju visas preces iegādāties vienā vietā, tādējādi ietaupot laiku.10

29 KP savā praksē kā konkrētās preces tirgu ir definējusi ikdienas patēriņa preču mazumtirdzniecības tirgu lielveikalu vidē, no tā izslēdzot tirgus, kioskus, specializētos veikalus un tradicionālos (mazos) veikalus.11 Tomēr konkrētajā gadījumā jāņem vērā, ka apvienošanās dalībnieku saimnieciskā darbība pārklājas tieši plaša sortimenta ikdienas patēriņa preču mazumtirdzniecības veikalos.

30 Līdz ar to, ņemot vērā iepriekš aplūkoto citu valstu praksi un pieeju dažādu veikalu formātu segmentācijā, kā arī Lietas faktiskos apstākļus, konkrētajā preces tirgū Lietas ietvaros jāiekļauj tikai tie ikdienas patēriņa preču mazumtirdzniecības veikali, kurus patērētāji, visticamāk, uzskatītu par līdzvērtīgiem un aizvietojamiem. Primāri par aizvietotājiem var tikt atzīti līdzīga formāta veikali (ar līdzīgu platību un līdzvērtīgu piedāvājumu – sortimentu), kas patērētājam ir viegli sasniedzami.

31 Lietas ietvaros, KP vērtēja, kuri veikali formāta (platības un sortimenta) ziņā potenciāli būtu uzskatāmi par savstarpējiem aizvietotājiem un spētu izdarīt būtisku konkurences spiedienu uz Rimi.

32 KP rīcībā esošie aptaujas dati liecina, ka patērētājam kā viens no svarīgākajiem faktoriem ((*)), izvēloties veikalu, ir tajā pieejamais sortiments.12 Lai gan katra patērētāja preferences attiecībā uz ikdienas nepieciešamības precēm atšķiras, KP rīcībā esošā informācija liecina, ka patērētāji pieejamo sortimentu uzskata par nozīmīgu faktoru, izvēloties iepirkšanās vietu.

33 Izvērtējot aptuveni 100 dažāda formāta veikalus Rīgā, KP secināja, ka veikali ar nelielu platību (piemēram, SIA "Latvijas Neatkarīgo Tirgotāju Kooperācija" (turpmāk – AIBE) un SIA "Latvijas tirgotāju savienība" (turpmāk – LaTS)) tirdzniecības vietās arī spēj piedāvāt ierobežota apjoma sortimentu13, kamēr plaša sortimenta ikdienas patēriņa preču veikali (īpaši vadošo tirdzniecības ķēžu – SIA "MAXIMA Latvija" (turpmāk – MAXIMA) un Rimi) spēj piedāvāt lielākas izvēles iespējas plaša sortimenta veikalos.

34 Aptaujātie tirgus dalībnieki norāda, ka šaurā sortimenta dēļ, mazie veikali nespēj aizvietot un izdarīt būtisku konkurences spiedienu uz plaša sortimenta veikaliem.14 Lai gan atsevišķi tirgus dalībnieki15 norāda, ka mazie veikali var aizvietot plaša sortimenta veikalus, jo ir tuvāk mājām, tur nav garu rindu, apkalpošanu veic iepazīts personāls, tomēr aizvietošana var notikt tikai atsevišķās (pirmās nepieciešamības preču) kategorijās.16

35 Attiecībā uz sortimentu, KP rīcībā esošā informācija liecina, ka Rīgā ikdienas patēriņa preču mazumtirdzniecības veikalos līdz 600 m2 tas ir ierobežotāks (aptuveni divas reizes), nekā veikalos virs 601 m2 (skatīt Tabulu Nr.1).

Tabula Nr.1

Vidējais sortimenta vienību skaits mēnesī dažāda izmēra veikalos

|

Veikala tirdzniecības platība |

līdz 600 m2 | 601-1000 m2 | virs 1000 m2 |

|

Vidējais sortimenta vienību skaits |

(*) | (*) | (*) |

Avots: Tirgus dalībnieku sniegtā informācija par 108 dažādu formātu veikaliem Rīgā

36 Apkopotā informācija liecina, ka veikalos līdz 600 m2 tiek piedāvātas virs 5000 sortimenta vienību mēnesī, kamēr veikalos no 601 līdz 1000 m2 – vairāk kā 9000 sortimenta vienību. Savukārt veikalos virs 1000 m2 tiek piedāvāts virs 30000 sortimenta vienībām mēnesī.

37 Attiecībā uz piedāvātajām preču kategorijām, KP rīcībā esošā informācija liecina, ka Rīgā pārtikas veikalos līdz 600 m2 ir ierobežotāks tieši dažādu kategoriju svaigās pārtikas piedāvājums (skat. Tabulu Nr.2).

Tabula Nr.2

Veikalu daļa (%), kas piedāvā konkrēto preču kategoriju (*)

|

Preču kategorija/Veikala tirdzniecības platība |

līdz 600 m2 | 601-1000 m2 | virs 1000 m2 |

|

Svaigās kulinārijas stendi |

[30-40]% | [90-100]% | [90-100]% |

|

Svaigās gaļas stendi |

[10-20]% | [90-100]% | [90-100]% |

|

Svaigo zivju stendi |

[5-10]% | [70-80]% | [90-100]% |

|

Ceptuves (maize, smalkmaizītes u.tml.) |

[30-40]% | [90-100]% | [90-100]% |

Avots: Tirgus dalībnieku sniegtā informācija par 58 dažādu formātu veikaliem

38 Apkopojot tirgus dalībnieku sniegto informāciju, secināms, ka tikai (*) [10-20]% no veikaliem ar tirdzniecības platību līdz 600 m2 spēj piedāvāt svaigo gaļu un (*) [5-10]% – svaigās zivis, kamēr veikalos ar tirdzniecības platību virs 600 m2 šāda produkciju pamatā tiek piedāvāta. Arī svaigās kulinārijas un konditorejas izstrādājumu piedāvājums veikalos ar tirdzniecības platību līdz 600 m2 ir ierobežotāks, kamēr praktiski visos veikalos ar tirdzniecības platību virs 600 m2 šādi izstrādājumi ir pieejami.

39 Uz mazo un plaša sortimenta veikalu ierobežoto aizvietojamību jeb aizvietojamības asimetriju norāda arī "DOMINA Shopping" īpašnieks SIA "EfTEN Domina", jo kopš Prisma veikala aizvēršanās SIA "EfTEN Domina" ir novērojusi apmeklētāju skaita samazinājumu. Papildus tam, samazinājums ir bijis pietiekami izteikts, lai citi "DOMINA Shopping" tirdzniecības platību nomnieki paustu savu neapmierinātību par plaša sortimenta veikala neesamību, jo tas tiešā mērā ietekmē to saimniecisko darbību, ņemot vērā pircēju plūsmas samazinājumu "DOMINA Shopping".

40 Arī SIA "BORDO" (AIBE zīmola) veikala atvēršana nav būtiski ietekmējusi situāciju.17 AIBE zīmola veikals tika atvērts 18.08.2016., lai nodrošinātu "DOMINA Shopping" apmeklētājiem iespēju iegādāties pamata pārtikas preces. SIA "BORDO" pārtikas preču tirdzniecību nodrošina aptuveni 600 m2 lielās tirdzniecības telpās, piedāvājot mazāk kā 6000 sortimenta vienību mēnesī.18 Šādu praksē novērojamu gadījumu (veikala pēkšņa aizvēršanās/atvēršanās, kas nav saistīta ar pieprasījuma izmaiņām lokālajā tirgū) iespējams izmantot kā piemēru, analizējot cilvēku plūsmas un veikalu savstarpējo aizvietojamību.19

41 Savstarpēji salīdzinot Prisma un SIA "BORDO" veikalu apgrozījumu apmērus "DOMINA Shopping" secināms, ka SIA "BORDO" no 18.08.2016. līdz 18.11.2016. spēja aizvietot plaša sortimenta veikalu Prisma vien aptuveni (*) [5-10]% apmērā. Papildus tam SIA "BORDO" veikalā dienā tiek veikti aptuveni piecas reizes mazāk pirkumu nekā iepriekš Prisma veikalā.20

42 Par mazo veikalu ierobežotajām iespējām izdarīt efektīvu konkurences spiedienu uz plaša sortimenta veikaliem liecina arī Plesko un SIA "EfTEN Domina" nomas līgumā ietvertie nosacījumi. (*).21 Iepriekš minētais liecina, ka lielākā daļa patērētāju, kas iepirkās Prisma, kā arī citi tirgus dalībnieki (konkurenti, kas saimniecisko darbību veic ikdienas patēriņa preču mazumtirdzniecības tirgū, tajā skaitā, Rimi) šāda izmēra veikalu neuzskata par līdzvērtīgu aizvietotāju mazam ikdienas patēriņa preču mazumtirdzniecības veikalam (piemēram, SIA "BORDO").

43 Ņemot vērā iepriekš minēto, Lietas ietvaros konkrētās preces tirgū iekļaujami plaša sortimenta ikdienas patēriņa preču mazumtirdzniecības veikali, kuru tirdzniecības telpas platība ir virs 600 m2 vai kas spēj nodrošināt vismaz 6000 sortimenta vienību mēnesī (turpmāk – plaša sortimenta veikali).

1.2. Konkrētais ģeogrāfiskais tirgus

44 Ikdienas patēriņa preču mazumtirdzniecības veikalu izvēle lielā mērā saistās ar transporta izmaksām un patērēto laiku to apmeklēšanai, līdz ar to patērētājam ir tendence izvēlēties savām ikdienas nodarbēm tuvākos veikalus. To apliecina arī KP rīcībā esošie aptaujas dati par Latvijas patērētājam būtiskiem faktoriem ikdienas patēriņa preču veikala izvēlē ((*)22). Tātad, pieprasījuma aizstājamība, galvenokārt, notiek lokālā līmenī. Situācijā, kur nav novērojamas cenu atšķirības balstoties uz patērētāja atrašanās vietu, ģeogrāfisko tirgu nosaka, balstoties uz piedāvājuma lokāciju, t.i., teritorijas, kur piegādāji veic pārdošanu.23

45 EK savā praksē ģeogrāfiskā tirgus robežas nosaka 10–30 minušu brauciena rādiusā ap konkrēto tirdzniecības vietu ("catchment area" jeb aptveršanas zonā).24 Papildus tam, EK norāda, ka dažādu formātu veikalu aptveršanas zona atšķiras, kā arī, atsevišķos gadījumos, lai pilnvērtīgi izvērtētu apvienošanās ietekmi uz konkurenci, jāņem vērā plašāks tirgus – reģionāls vai nacionāls.25 Analizējot citu valstu praksi, KP konstatēja, ka, nosakot konkrētā ģeogrāfiskā tirgus robežas, tiek pielietota izohronu konstruēšanas metode.26

46 Patēriņa preču mazumtirdzniecības tirgus ģeogrāfiskās robežas ir lokālas, jo patērētāji veic ierobežotu attālumu, lai iepirktos. Turklāt minētais attālums var atšķirties atkarībā no tā, kāda veida iepirkumu patērētājs ir plānojis veikt, t.i., vai ir paredzēta iknedēļas pamatiepirkšanās, kad tiek iegādāta lielākā daļa nepieciešamo ikdienas patēriņa preču, vai papildinoša iepirkšanās, kad tiek iegādātas tikai atsevišķas preces.27 KP savā praksē ģeogrāfiskās robežas parasti noteikusi kā pilsētu un tuvāko apkaimi, kur norisinās patērētāju galvenās aktivitātes (mājas, darbavieta), un kas patērētājam sasniedzama, braucot ar automašīnu aptuveni līdz 30 minūtēm.28

47 Tomēr uz daudz ierobežotāku laika ģeogrāfisko teritoriju jeb izohronu norāda citu valstu pētījumi, kur, cita starpā, konstatēts, ka urbanizētās vietās lielākā daļa patērētāju iepērkas ierobežotā attālumā – vidēji 12,5 minūtes no konkrētā galamērķa (mājas, darba vieta vai tml.).29 Lai gan patērētāju paradumi dažādās valstīs un vietās var atšķirties, KP uzskata, ka Rīgā, ņemot vērā tās izmērus un blīvi izvietotos ikdienas patēriņa preču mazumtirdzniecības veikalus, 30 minūšu izohrons var neatspoguļot patieso situāciju par patērētāju iepirkšanās paradumiem.

48 Konkrēta veikala aptveršanas zonas lielums ir atkarīgs no vairākiem faktoriem (veikala formāts (platība un sortiments), atrašanās vieta, zīmola atpazīstamība, lojalitātes karšu esamība, apkalpošanas līmenis u.tml.). Lietas ietvaros jāņem vērā, ka Rimi pārņem aktīvus multifunkcionālā iepirkšanās centrā, kas patērētājam spēj piedāvāt visdažādākos pakalpojumus, t.i., pārtikas, apģērbu mazumtirdzniecība, apavu, pulksteņu labošana, atslēgu izgatavošana, ķīmiskā tīrīšana, ēdināšana, sporta zāle u.c.30 Tā kā patērētāji var apmeklēt šos centrus gan izklaides, gan plašākas iepirkšanās nolūkos, ne tikai ikdienas patēriņa preču pirkumiem, šādā centrā esoša ikdienas patēriņa preču mazumtirdzniecības veikala aptveršanas zona var būt daudz plašāka.

49 Lai pilnvērtīgi izvērtētu multifunkcionālā centrā esoša ikdienas patēriņa preču mazumtirdzniecības veikala aptveršanas zonu, KP veica Prisma lojalitātes karšu datu analīzi par pēdējiem četriem gadiem (no 2013.gada jūlija līdz 2016.gada maijam).31 "DOMINA Shopping" Prisma veikala klientu veikto pirkumu skaita sadalījums ir norādīts zemāk (skat. Tabula Nr.3 un 1.un 2.attēlu).

Tabula Nr.3

"DOMINA Shopping" Prisma veikalā veikto pirkumu skaita sadalījums pēc klientu dzīvesvietu pasta indeksiem (no 2013.gada jūlija līdz 2016.gada maijam)

(*)

1.attēls. "DOMINA Shopping" Prisma veikalā veikto pirkumu skaita sadalījums pēc klientu dzīvesvietu pasta indeksiem (%)32

(*)

2.attēls. 75% "DOMINA Shopping" Prisma veikalā veikto pirkumu skaita sadalījums pēc klientu dzīvesvietu pasta indeksiem

Avots: Apkopots, izmantojot Prisma lojalitātes karšu datus un elektronisko rīku "Google MyMaps"

50 Apkopotie dati norāda, ka aptuveni (*) [70-80]% no veiktajiem pirkumiem "DOMINA Shopping" Prisma ikdienas patēriņa preču mazumtirdzniecības veikalā veido klienti, kuru dzīves vietas atrodas teritorijās ar pasta indeksiem (*). Tāpat, ir novērojams, ka, palielinoties attālumam, sarūk arī pirkumu skaits kopējā apjomā. Tas apliecina, ka "DOMINA Shopping" esošā Prisma ikdienas patēriņa preču mazumtirdzniecības veikala aptveršanas zona (tirgus ģeogrāfiskā robeža) ir lokāla.

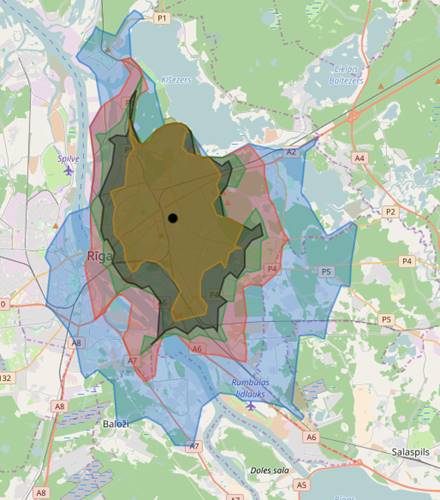

51 Lai izvairītos no nepilnībām, kuras var rādīt pasta indeksu izmantošana (piemēram, ja tikai daļa no administratīvi iezīmētās teritorijas faktiski ir apdzīvota), kā arī šādu datu nespēju aptvert piekļuves punktus konkrētam veikalam (netiek ņemti vērā ceļi, to veidi un ierobežojumi (piemēram, tilti, upes, dzelzceļi u.tml.)), KP papildus lojalitātes karšu datu analīzei, veica arī dažāda laika intervāla (10–20 minūšu robežās) brauciena (automašīna, maksimālais ātrums – 50 km/h (vidējs braukšanas ātrums), starta punkta aproksimācija – 50 metri) izohronu konstruēšanu ap "DOMINA Shopping" (skat. 3.attēlu), tādējādi identificējot teritorijas, kur notiek visplašākā pārklāšanas starp izohronu un lojalitātes karšu datiem.33

3.attēls. 10 (dzeltens), 12 (melns), 13 (zaļš), 15 (sarkans) un 20 (zils) minūšu

brauciena

izohrons ap "DOMINA Shopping"

Avots: Izstrādāts, izmantojot elektronisko rīku "Isochrone and isodistance map api web service"34

52 Izvērtējot pārklāšanās intensitāti, KP secināja, ka laika izohronu kontūras lielā mērā sakrīt ar Prisma lojalitātes karšu datiem, tādējādi liecinot, ka izohronu konstruēšanas metode var pietiekami precīzi atspoguļot faktisko klientu bāzi konkrētajam veikalam (salīdzinot ar rādiusa poligoniem). Attiecībā uz optimālā izohrona noteikšanu, KP konstatēja, ka 10–12 minūšu izohroni (un mazāki) nespēj pilnvērtīgi aptvert būtiskāko Prisma veikala klientu daļu. Savukārt, izohroni, kas ir lielāki par 13 minūtēm, iekļauj teritorijas, kuras neveido būtisku (vai vispār nekādu) daļu no klientu bāzes. Tādējādi, KP vērtējumā, 13 minūšu brauciena izohrons būtībā aptver visnozīmīgāko daļu no teritorijas, kas identificēta, izmantojot Prisma lojalitātes karšu datus (skat. 4.attēlu).

(*)

4.attēls. 13 minūšu brauciena ap "DOMINA Shopping" izohrona un lojalitātes karšu datu pārklāšanās teritorija

Avots: Izstrādāts, izmantojot elektroniskos rīkus "Google MyMaps" un "Isochrone and isodistance map api web service"

53 13 minūšu brauciena izohrons ap "DOMINA Shopping" neaptver zonas ar pasta indeksiem (*) un šajās teritorijās dzīvojošie klienti veido nebūtisku daļu no kopējā klientu loka. Papildus jāņem vērā arī tas, ka daļa no šīm teritorijām veido neapdzīvojamās platības (piemēram, ostas teritorija, meži, dzelzceļa un noliktavu teritorijas, ūdenstilpnes u.tml.). Secināms, ka virzoties tālāk uz aptveršanas zonas ārējām robežām, sarūk arī klientu nozīme kopējā apjomā (ir novērojama zemāka iepirkšanās aktivitāte kā klientiem tuvākās zonās), līdz ar to šī klientu daļa nav iekļaujama "Domina Shopping" konkrētajā aptveršanas zonā.

54 Rezultātā, konstatējams, ka 13 minūšu brauciena izohrons veido "DOMINA Shopping" Prisma ikdienas patēriņa preču mazumtirdzniecības veikala aptveršanas zonu un Lietas ietvaros šī zona ir nosakāma, kā konkrētais ģeogrāfiskais tirgus.

55 Līdz ar to, secināms, ka konkrētajā tirgū Lietas ietvaros iekļaujami ikdienas patēriņa preču mazumtirdzniecības veikali, kuru tirdzniecības telpas platība ir virs 600 m2 vai kas spēj nodrošināt vismaz 6000 sortimenta vienību mēnesī, un kas atrodas 13 minūšu brauciena izohrona aptveršanas zonā ap "DOMINA Shopping". 35

1.3. Konkrētajā ģeogrāfiskajā tirgū iekļaujamie veikali

56 Pēc konkrētā ģeogrāfiskā tirgus noteikšanas Lietas ietvaros, KP konstruēja aptveršanas zonas tirgus dalībnieku veikaliem (kuri ietilpst konkrētajā preces tirgū Lietas ietvaros), lai noteiktu vietas, kur notiek būtiskākā klientu pārklāšanās. Tika izdalītas trīs veikalu aptveršanas zonas:

‒ nepārklājas – veikali atrodas atšķirīgos ģeogrāfiskajos tirgos;

‒ pārklājas – veikali faktiski atrodas "DOMINA Shopping" aptveršanas zonā un iekļaujami konkrētajā ģeogrāfiskajā tirgū, jo to klientūra būtiski pārklājas;

‒ daļēji pārklājas – veikals atrodas ārpus "DOMINA Shopping" aptveršanas zonas un nevar viennozīmīgi apgalvot vai veikals ir iekļaujams ģeogrāfiskajā tirgū. Līdz ar to nepieciešams ņemt vērā papildu faktorus, tajā skaitā, pārklāšanās intensitāti (vai pārklāšanās novērojama apdzīvotās/neapdzīvotās teritorijās), pārklājumu ar Prisma lojalitātes karšu teritorijām, veikala attālumu no pārklājuma zonām, patērētāju piekļūšanas iespējas, apdzīvotību, u.tml.

1.3.1. Multifunkcionālie iepirkšanās centri

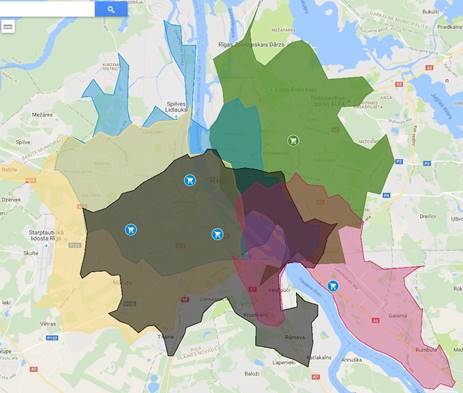

57 Izvērtējot Rīgā esošos multifunkcionālos iepirkšanās centrus, KP konstatēja, ka būtiska pārklāšanās ar "DOMINA Shopping" ir šādiem centriem – "Alfa" (Brīvības iela 372), "Galleria Riga" (Dzirnavu iela 67), "Origo" (Stacijas laukums 2), "Mols" (Krasta iela 46), "Galerija Centrs" (Audēju iela 16), "STOCKMANN" (13. janvāra iela 18), "SKY & MORE" (Duntes iela 19A) un "Atrium Azur" (Rencēnu iela 1) (skatīt 5.attēlu).

5.attēls. Multifunkcionālie iepirkšanās centri, kas ietilpst "DOMINA Shopping" aptveršanas zonā

Avots: Publiski pieejamā informācija par multifunkcionālo iepirkšanās centru atrašanās vietām

58 Tā kā šie multifunkcionālie iepirkšanās centri atrodas "DOMINA Shopping" aptveršanas zonā, tie ir iekļaujami Lietas ietvaros identificētajā konkrētajā ģeogrāfiskajā tirgū, jo to klienti būtiski pārklājas.

59 Lai noteiktu multifunkcionālos iepirkšanās centrus, kuriem ir novērojama daļēja pārklāšanās ar "DOMINA Shopping", KP konstruēja šo centru iespējamo aptveršanas zonu. Neskatoties uz to, ka dažādu multifunkcionālo iepirkšanās centru aptveršanas zonas var atšķirties, ņemot vērā to atrašanās vietu, preču un pakalpojumu piedāvājumu klāstu (veikalu dažādība, kino, boulinga vai citu izklaides iespēju esamība u.tml.), piekļūšanas iespējas u.c. parametrus, līdzvērtīgos multifunkcionālajos iepirkšanās centros esošo ikdienas patēriņa preču mazumtirdzniecības veikalu aptveršanas zona visticamāk ir līdzīga. Līdz ar to, tā kā "DOMINA Shopping" pirms apvienošanās darījuma īstenošanas savu saimniecisko darbību īstenoja Prisma, KP, balstoties uz Prisma lojalitāšu karšu datiem, noteica, ka ikdienas patēriņa preču mazumtirdzniecības veikalu (kas atrodas multifunkcionālā centrā) aptveršanas zona nosakāma kā aptuveni 13 minūšu brauciena izohrons.

60 Daļēja pārklāšanas tika konstatēta šādiem multifunkcionāliem iepirkšanās centriem – "Spice" (Lielirbes iela 29), "Olimpia" (Āzenes iela 5), "Rīga Plaza" (Mūkusalas iela 71) un "Dole" (Maskavas iela 357). Ņemot vērā to, ka minētie multifunkcionālie iepirkšanās centri faktiski atrodas ārpus "DOMINA Shopping" aptveršanas zonas, KP veica papildu izpēti, lai noteiktu, vai konkrētais multifunkcionālais iepirkšanās centrs būtu iekļaujams Lietas ietvaros identificētajā konkrētajā tirgū.

61 Minēto multifunkcionālo centru aptveršanas zonas ir attēlotas 6. un 7.attēlā.

6.attēls. "DOMINA Shopping" (zaļā), "Spice" (dzeltenā), "Olimpia" (zilā),

"Rīga Plaza" (melnā) un "Dole" (sarkanā) aptveršanas zona

(*)

7.attēls. "DOMINA Shopping" (zaļā), "Spice" (dzeltenā), "Olimpia" (zilā), "Rīga Plaza" (melnā) un "Dole" (sarkanā) aptveršanas zonas robeža un Prisma lojalitāšu karšu pārklājums

Avots: Izstrādās, izmantojot elektroniskos rīkus "Google MyMaps", "Isochrone and isodistance map api web service" un Prisma lojalitātes karšu datus

62 Izvērtējot iepriekš minēto multifunkcionālo iepirkšanās centru aptveršanas zonu klientu pārklāšanos ar "DOMINA Shopping" kopsakarā ar Prisma lojalitāšu karšu datiem, konstatējams, ka:

‒ "Spice" nav iekļaujama konkrētajā tirgū, jo tās aptveršanas zonas pārklāšanās ar "DOMINA Shopping" klientūru ir nebūtiska. Papildus tam, faktiski pārklāšanās zona veidojas tikai ar pasta indeksiem (*). Daļa no pārklāšanās teritorijas veidojas neapdzīvojamās vietās ((*)), kā arī minētajos indeksos esošie patērētāji veido nebūtisku daļu ((*) [<5]%) no kopējā "DOMINA Shopping" klientu skaita. Papildus jāņem vērā infrastruktūras ierobežojumi (piemēram, ūdenstilpes, u.c.). "DOMINA Shopping" klienti visticamāk neuzskatīs multifunkcionālajā iepirkšanās centrā "Spice" esošos veikalus par tuviem aizstājējiem;

‒ "Rīga Plaza" aptveršanas zonas pārklāšanās ar "DOMINA Shopping" galvenokārt novērojama vietās, kas nesakrīt ar pasta indeksu pārklājuma zonu. Pārklāšanās ((*)) pamatā ir vietās, kur nav apdzīvojamo teritoriju (dzelzceļš, garāžas, osta u.tml.). Savukārt, lai gan pārklāšanās zona daļēji aptver dzīvojamās teritorijas ((*)), tās veido nebūtisku daļu ((*) [5-10]%) no kopējā "DOMINA Shopping" klientu skaita. Līdz ar to, "Riga Plaza" nav iekļaujams konkrētajā tirgū Lietas ietvaros;

‒ "Olimpia" ir novērojama izteiktāka (salīdzinājumā ar "Spice" un "Rīga Plaza") klientūras pārklāšanās ar "DOMINA Shopping". Pārklāšanās zona daļēji aptver arī dzīvojamās teritorijas ((*)), kas sakrīt ar Prisma lojalitāšu karšu datiem ((*) [10-20]% no klientiem). Tomēr, apmeklētāju plūsma "Olimpia" nav tik liela kā citos multifunkcionālajos iepirkšanās centros. Arī preču un pakalpojumu klāsts "Olimpia" ir ierobežotāks salīdzinot ar citiem multifunkcionālajiem iepirkšanās centriem Rīgā – galvenokārt ir pieejami tikai ēdināšanas un skaistumkopšanas pakalpojumi. 2014.gadā tika slēgts "Olimpia" otrais stāvs.36 Ņemot vērā iepriekš minēto, "Olimpia" nebūtu iekļaujama Lietas ietvaros identificētajā konkrētajā tirgū;

‒ "Dole" aptveršanas zonas pārklāšanās ir novērojama vietās, kur ir izteiktāks "DOMINA Shopping" klientu īpatsvars kopējā struktūrā ((*) – kopumā aptuveni (*) [10-20]%). Attiecībā uz "Dole" tā īpašnieks – SIA "Linstow Center Management" norāda, ka "Šobrīd "Dole" ir Latgales priekšpilsētas galvenais tirdzniecības centrs [..] "Dole" ir izvietots uz viena no galvenajiem Rīgas pievadceļiem – Maskavas ielas, kas nozīmē intensīvu automašīnu, autobusu un tramvaju satiksmi tirdzniecības centra tuvumā. [..] "Dolē" atrodas 70 veikali, kas izvietoti plašajās gandrīz 10 000 m2 lielajās telpās trīs stāvos. [..] Otrajā stāvā pircēji var apmeklēt apģērbu un apavu veikalus, iegādāties plašu mājsaimniecības preču klāstu, apmeklēt specializētos veikalus, savukārt centra trešais stāvs piedāvā daudzveidīgu mēbeļu izvēli." 37 Ņemot vērā "Dole" piedāvājumu, kā arī to, ka aptveršanas zonas pārklāšanās notiek vietās, kas veido būtisku daļu no kopējā Prisma klientu skaita, "Dole" ir iekļaujama Lietas ietvaros identificētajā konkrētajā tirgū.

63 Kopumā, Lietas ietvaros, konkrētajā ģeogrāfiskajā tirgū iekļaujami 10 multifunkcionālie iepirkšanās centri – "DOMINA Shopping", "Alfa", "Galleria Riga", "Origo", "Mols", "Galerija Centrs", "STOCKMANN", "SKY & MORE", "Atrium Azur" un "Dole".

1.3.2. Ikdienas patēriņa preču mazumtirdzniecības veikali

64 Izvērtējot ikdienas patēriņa preču mazumtirdzniecības veikalus, kuru tirdzniecības telpas platība ir virs 600 m2 vai kas spēj nodrošināt vismaz 6000 sortimenta vienību mēnesī Rīgā, kas neatrodas multifunkcionālajos iepirkšanās centros, KP konstatēja, ka pārklāšanās ar "DOMINA Shopping" Prisma veikala aptveršanas zonu, ir šādiem veikaliem:

‒ Rimi veikali (15) Tilta iela 32, Krišjāņa Valdemāra iela 112, Pulkveža Brieža iela 33A, Krišjāņa Valdemāra iela 62, Matīsa iela 25, Krišjāņa Barona iela 46, Andreja Saharova iela 23A, Nīcgales iela 5338, Augusta Deglava iela 110, Dzelzavas iela 78, Stirnu iela 26, Nīcgales iela 2, Sergeja Eizenšteina iela 29, Lomonosova iela 6 un Prūšu iela 2B;

‒ MAXIMA veikali (14) Duntes iela 60, Pulkveža Brieža iela 7, Matīsa iela 23, Dzelzavas iela 6A, Augusta Deglava iela 67, Nīcgales iela 46A, Lubānas iela 52, Rītupes iela 2, Lubānas iela 117A, Ilūkstes iela 24A, Andreja Saharova iela 20A, Ulbrokas iela 6, Maskavas iela 267 un Augusta Deglava iela 160;

‒ Prisma veikali (2) Grostonas iela 1 un Andreja Saharova iela 30;

‒ SIA "Skai Baltija" (turpmāk – SKY) veikals (1) Krasta ielā 56;

‒ SIA "Iepirkumu grupa" (turpmāk – Top) veikals (1) Tērbatas ielā 33/35;

‒ SIA "Elvi Latvija" (turpmāk – Elvi) veikali (3) Lāčplēša ielā 70, Avotu ielā 48 un Brīvības ielā 92/94;39

‒ SIA "LENOKA"40 (turpmāk – Mego) veikali (7) Andreja Saharova ielā 14, Andreja Saharova ielā 2, Dzelzavas ielā 74, Ropažu ielā 74, Sarkandaugavas ielā 6A, Prūšu ielā 2A un Biķernieku iela 98;

‒ SIA "Savel" (turpmāk – Beta) veikali (6) Ieriķu ielā 41B, Stirnu ielā 45A, Dārzciema ielā 53, Purvciema ielā 35, Rušonu ielā 17A un Pļavnieku ielā 1A.41

65 Savukārt, lai noteiktu veikalus, kuri daļēji pārklājas ar "DOMINA Shopping" Prisma veikala aptveršanas zonu, papildus tika veikta arī Prisma veikala A.Saharova ielā 30 (Rīgā) lojalitātes karšu datu analīze par pēdējiem četriem gadiem (no 2013.gada jūlija līdz 2016.gada maijam42), lai noteiktu iespējamo aptveršanas zonu ikdienas patēriņa preču mazumtirdzniecības veikaliem, kas atrodas ārpus multifunkcionālā iepirkšanās centra.

66 Analizējot Prisma lojalitātes karšu datus par Prisma veikalu A.Saharova ielā 30, konstatējams, ka klientu izkliedējums ir ievērojami zemāks, kā arī ir novērojama izteiktāka patērētāju veikto pirkumu skaita koncentrācija ap veikalu (skat. Tabulu Nr.4, 8. un 9.attēlu).

Tabula Nr.4

Prisma veikala A.Saharova iela 30 veikto pirkumu sadalījums pēc klientu dzīvesvietu pasta indeksiem (no 2013.gada jūlija līdz 2016.gada maijam)

(*)

(*)

8.attēls. Prisma veikala A.Saharova iela 30 veikto pirkumu sadalījums pēc klientu dzīvesvietu pasta indeksiem (%) 43

(*)

9.attēls. 75% Prisma veikalā veikto pirkumu skaita sadalījums pēc klientu dzīvesvietu pasta indeksiem (A.Saharova iela 30, Rīga)

Avots: Apkopots, izmantojot Prisma lojalitāšu karšu datus un elektronisko rīku "Google MyMaps"

67 No analizētajiem datiem secināms, ka aptuveni (*) [70-80]% no Prisma veikala A.Saharova ielā 30 veikto pirkumu skaita viedo klienti, kas atrodas teritorijās ar pasta indeksiem (*). Tāpat, novērojams, ka, palielinoties attālumam no veikala atrašanās vietas (A.Saharova iela 30, Rīga), strauji sarūk klientu veikto pirkumu īpatsvars kopējā struktūrā.

68 Arī šajā gadījumā papildus lojalitātes karšu datiem, KP veica dažāda laika intervāla (četru līdz desmit minūšu robežās) brauciena (automašīna, maksimālais ātrums – 50 km/h (vidējs braukšanas ātrums), starta punkta aproksimācija – 50 metri) brauciena izohronu konstruēšanu ap veikalu A.Saharova ielā 30, Rīgā (skatīt 10.attēlu), tādējādi nosakot teritorijas, kur notiek visplašākā pārklāšanas izohronu un Prisma lojalitātes karšu datu starpā. 44

10.attēls. 5 (zaļš), 6 (sarkans) 7 (zils) un 10 (melns) minūšu brauciena izohrons

Avots: Izstrādāts, izmantojot elektronisko rīku "Isochrone and isodistance map api web service"

69 Izvērtējot izohronu pārklāšanās intensitāti ar Prisma lojalitātes karšu datiem, konstatējams, ka, ņemot vērā izteikti koncentrēto klientu skaitu (pasta indeksos (*)), kā arī faktu, ka liela daļa no pasta indeksu norādītajām teritorijām nav apdzīvojamās platības (kapi, meži, pļavas, dzelzceļa, noliktavu teritorijas u.tml.), izohroni, kas pārsniedz septiņu minūšu robežu, aptver pārāk plašu teritoriju. Papildus tam, ņemot vērā to, ka virzoties tālāk uz zonas ārējām robežām, strauji sarūk arī pasta indeksu nozīme kopējā klientu apjomā, secināms, ka septiņu minūšu brauciena izohrons būtībā aptver visnozīmīgāko daļu no teritorijas, kas konstruēta, izmantojot Prisma lojalitātes karšu datus.

70 Līdz ar to secināms, ka Lietas ietvaros, citu konkrētajā preces tirgū ietilpstošu ikdienas patēriņa preču mazumtirdzniecības veikalu (kas neatrodas multifunkcionālajos iepirkšanās centros) aptveršanas zonas nosakāmas kā septiņu minūšu brauciena izohrons, pieļaujot, ka robežas varētu būt arī zemākas. Izvērtējot septiņu minūšu brauciena izohronu ap veikaliem, kas faktiski neatrodas "DOMINA Shopping" Prisma veikala aptveršanas zonā, konstatējams, ka konkrētajā tirgū papildus būtu iekļaujami šādi ikdienas patēriņa preču mazumtirdzniecības veikali:

‒ Rimi veikals Biķernieku ielā 160;

‒ MAXIMA veikals Biķernieku ielā 14345;

‒ SKY veikals Biķernieku ielā 120;

‒ Beta veikals Hipokrāta ielā 7.

1.4. Secinājumi par konkrētajā ģeogrāfiskajā tirgū iekļaujamiem veikaliem

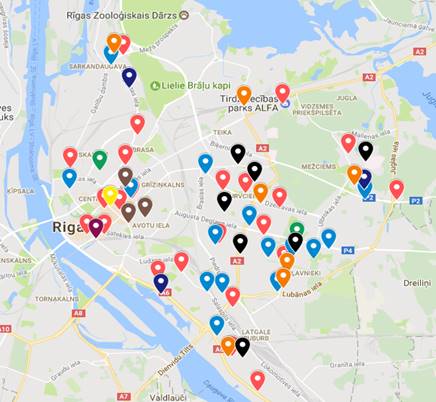

71 Kopumā Lietas ietvaros konkrētajā ģeogrāfiskajā tirgū iekļaujamas 62 tirdzniecības vietas, kas, tajā skaitā, atrodas arī multifunkcionālajos iepirkšanās centros (23 Rimi, 15 MAXIMA, viens Top, trīs Elvi, divi Prisma, septiņi Beta, septiņi Mego, trīs SKY un viens STOCKMANN). Veikalu novietojums kartē un piederība ir norādīta 11.attēlā.

11.attēls. Rimi (sarkans), MAXIMA (gaiši zils), Prisma (zaļš), SKY (tumši

zils), Top (dzeltens),

Elvi (brūns), Mego (oranžs), Beta (melns) veikalu atrašanās vietas

Avots: Publiski pieejamā informācija par veikalu atrašanās vietām

2. Ikdienas patēriņa preču iepirkumu tirgus

72 Abi apvienošanās dalībnieki darbojas ikdienas patēriņa preču iepirkuma tirgū. KP savā praksē ikdienas patēriņa preču iepirkuma tirgus ģeogrāfiskās robežas noteikusi kā Latvijas teritoriju.46 Tomēr ņemot vērā, ka gan Rimi, gan Prisma darbojas visās trīs Baltijas valstīs, un vairāki piegādātāji veic piegādes Baltijas valstīs, pastāv iespēja ikdienas patēriņa preču iepirkuma tirgus ģeogrāfiskās robežas definēt plašāk kā Latvijas ģeogrāfisko teritoriju.47 Taču paziņotās apvienošanas ietekme galvenokārt veidosies Lietā identificētajā ģeogrāfiskajā teritorijā, attiecīgi, konkrētās apvienošanās gadījumā, ikdienas patēriņa preču iepirkuma tirgus tiks vērtēts kontekstā ar ikdienas patēriņa preču mazumtirdzniecības tirgu.

3. Tirdzniecības telpu iznomāšanas tirgus

73 Attiecībā uz tirdzniecības telpu iznomāšanas tirgu jānorāda, Prisma ar tirdzniecības telpu iznomāšanu nenodarbojas un attiecīgi koncentrācijas līmenis šajā tirgū nemainīsies. Tomēr, KP norāda, ka tirdzniecības telpu iznomāšanas tirgus zemāk aprakstīto barjeru, kas balstīta uz (a) faktiskās situācijas (multifukncionālo iepirkšanās centru skaitu, faktu, ka visos gadījumos multifunkcionālajā iepirkšanās centrā darbojas tikai viens ikdienas patēriņa preču mazumtirgotājs), (b) veikalu, kas atrodas multifunkcionālajos iepirkšanās centros, apgrozījumu un nozīmību tirgus dalībnieku portfelī, kas darbojas ikdienas patēriņa preču mazumtirdzniecības tirgū un (c) citu tirgus dalībnieku sniegtajiem viedokļiem par priekšrocībām, ko sniedz darbība multifunkcionālajos iepirkšanās centros, visticamāk varētu tikt definēts šauri, atsevišķā segmentā izdalot tirdzniecības telpas, kas paredzētas ikdienas patēriņa preču mazumtirdzniecībai multifunkcionālajos iepirkšanās centros.

74 Vienlaikus Lietas ietvaros nav nepieciešams izdarīt un atsevišķi analizēt šo segmentu, jo ikdienas patēriņa preču mazumtirdzniecības tirgus dalībnieku tirgus daļu analīze un tirgus varas un ietekmes uz tirgu noteikšana tiek veikta kopsakarā ar Lietas ietvaros identificēto konkrēto tirgu. Savukārt, tirdzniecības telpu pieejamība multifunkcionālajā iepirkšanās centrā tirgus dalībniekiem, kas nodarbojas ar ikdienas patēriņa preču mazumtirdzniecību, vērtējama kā barjera iekļūšanai šajā tirgus segmentā.

V Ietekmes uz konkurenci izvērtējums

1. Ikdienas patēriņa preču mazumtirdzniecības tirgus

1.1. Tirgus koncentrācija

75 Nacionālā līmenī kopumā Rimi un MAXIMA ir vadošās ikdienas patēriņa preču mazumtirdzniecības ķēdes Latvijā, kas kopumā veido ap 60–80% no ikdienas patēriņa preču mazumtirdzniecības tirgus.48 Lai gan tirgū darbojas vairāki citi konkurenti, KP jau iepriekš secinājusi, ka Latvijā esošās kooperācijas/ iepirkumu grupas, lai arī pakāpeniski attīstās, tomēr pēc sava lieluma nav uzskatāmas par MAXIMA un Rimi līdzvērtīgiem konkurentiem.49

76 Attiecībā uz Rimi jānorāda, ka tam ir labi attīstīta un nostiprināta veikalu tīklu ķēde, kas kopumā no 79 veikaliem 2006.gadā50 ir pieaugusi līdz 119 veikaliem 2016.gadā.51 Īpaši nozīmīgs pieaugums ir tieši plaša sortimenta veikalu (hipermārketu) segmentā – pieaugums no 10 līdz 31 veikalam. Publiski pieejamā informācija liecina, ka Rimi arī ir līderis tirdzniecības un pārtikas nozarē Latvijā kopumā.52

77 Lai izvērtētu konkurences situāciju konkrētajā tirgū, tika noteikts tirgus daļu sadalījums un informācija par konkurences attīstību konkrētajā tirgū, izmantojot Herfindala-Hiršmana indeksu (turpmāk – HHI). HHI ir plaši pielietojams rādītājs tirgus analīzē, kas norāda tirgus koncentrācijas līmeni, un var palīdzēt novērtēt konkurences situāciju tirgū. Atbilstoši Eiropas Savienības pamatnostādnēm53 (turpmāk – Pamatnostādnes) HHI zem 1000 norāda uz zemu tirgus koncentrāciju, 1000 < HHI < 2000 norāda uz vidēju tirgus koncentrāciju, bet HHI virs 2000 norāda uz augstu tirgus koncentrāciju. Tirgos, kuros ir vidēja koncentrācija, apvienošanās uzskatāma par tādu, kas var negatīvi ietekmēt konkurenci, ja apvienošanās rezultātā HHI pieaugums pārsniedz 250 punktus, savukārt tirgos, kuros ir augsta koncentrācija – 150.

78 Konkrētajā tirgū esošo tirgus dalībnieku tirgus daļas pēc apgrozījuma no 2015. līdz 2016.gada (maijam) ir iekļautas Tabulā Nr.5.

Tabula Nr.5

Konkrētajā tirgū ietilpstošo veikalu tirgus daļas pēc apgrozījuma (%) (pirms darījuma)

| 2015. | 2016. (janvāris-maijs) | |

|

Rimi |

(*) [50-60] | (*) [50-60] |

|

MAXIMA |

(*) [20-30] | (*) [20-30] |

|

Prisma |

(*) [5-10] | (*) [5-10] |

|

SKY |

(*) [1-5] | (*) [1-5] |

|

Stockmann |

(*) [1-5] | (*) [1-5] |

|

Mego |

(*) [1-5] | (*) [1-5] |

|

Beta |

(*) [1-5] | (*) [1-5] |

|

Top |

(*) [<1] | (*) [<1] |

|

Elvi |

(*) [<1] | (*) [<1] |

Avots: Tirgus dalībnieku sniegtā informācija un KP aprēķini

79 Ņemot vērā tirgus dalībnieku sniegto informāciju, Rimi ir vadošais tirgus dalībnieks un tā tirgus daļa Lietā identificētajā konkrētajā tirgū pirms apvienošanās ir ap (*) [50-60]%. Rimi tuvākā konkurenta – MAXIMA – tirgus daļas ir ap (*) [20-30]%, kas ir aptuveni divas reizes mazāka par Rimi daļu. Prisma tirgus daļa ir ap (*) [5-10]%. Savukārt pārējo sešu tirgus dalībnieku daļas kopā veido ap (*) [10-20]% no kopējā Lietā identificētā konkrētā tirgus apjoma.

80 Ņemot vērā vispārpieņemto praksi, tirgus daļas pēc apvienošanās aprēķina, pamatojoties uz pieņēmumu, ka apvienojošos pušu kopējā tirgus daļa ir to tirgus daļu summa pirms apvienošanās.54 Tirgus daļas paziņotā apvienošanās darījuma īstenošanas gadījumā norādītas Tabulā Nr.6.

Tabula Nr.6

Konkrētajā tirgū ietilpstošo veikalu tirgus daļas pēc apgrozījuma (%) (pēc darījuma)

| Tirdzniecības tīkls | Tirgus daļa (%) pēc apgrozījuma |

|

Rimi (ar DOMINA) |

(*) [50-60] |

|

MAXIMA |

(*) [20-30] |

|

Prisma (bez DOMINA) |

(*) [1-5] |

|

SKY |

(*) [1-5] |

|

Stockmann |

(*) [1-5] |

|

Mego |

(*) [1-5] |

|

Beta |

(*) [1-5] |

|

Top |

(*) [<1] |

|

Elvi |

(*) [<1] |

Avots: Tirgus dalībnieku sniegtā informācija un KP aprēķini

81 Aktīvu pārņemšanas rezultātā, Rimi tirgus daļas (pēc apgrozījuma) pieaugtu līdz aptuveni (*) [50-60]%, savukārt Prisma tirgus daļa samazinātos līdz (*) [1-5]%.

82 HHI pirms apvienošanās pēc tirgus dalībnieku apgrozījuma ir 3474 (skatīt Tabulu Nr.7). Ņemot vērā aprēķināto HHI, konstatējams, ka tas pārsniedz 2000 robežu, kas norāda uz augstu tirgus koncentrāciju. 55

Tabula Nr.7

| Gads | 2015 | 2016 (janvāris-maijs) |

| HHI pirms darījuma | 3469 | 3474 |

| HHI pēc darījuma | 3692 | |

| HHI pieaugums | 218 | |

Avots: Tirgus dalībnieku sniegtā informācija un KP aprēķini

83 Pēc KP aprēķiniem HHI palielināsies par 218, kas ievērojami (par vairāk kā 45%) pārsniedz Pamatnostādnēs noteikto slieksni tirgiem ar augstu koncentrāciju – 150. Tirgus daļu sadalījums un HHI norāda, ka konkrētajā tirgū ir novērojama augsta koncentrācija.56

84 Konkrētajā gadījumā nedz pie tirgus daļu, nedz HHI aprēķināšanas nav nozīmes, ka Rimi iegūst mazāku platību, kā to, kurā pirms apvienošanās "DOMINA Shopping" darbojās Prisma, jo apvienošanās īstenošanas gadījumā Rimi piesaistītu vismaz tik pat lielu (ja ne pat lielāku) tirgus daļu kā iepriekšējais nomnieks (Prisma).

85 Augstākā tiesa līdzīgā lietā norādījusi, ka aktīviem piemīt spēja piesaistīt agrākā nomnieka tirgus daļu, ja pirms tam telpas nomāja tā paša tirgus (mazumtirdzniecības) dalībnieks, telpās tika izvietota līdzīga vai gandrīz identiska rakstura un preču sortimenta struktūrvienība, iepriekšējā nomnieka darbība attiecīgajās telpās ir bijusi ilgstoša, kā rezultātā patērētājos tika nodibināts zināms pieradums un tradīcijas iepirkšanās ziņā, kas garantē zināmu patērētāju un klientu loku.57

86 Tātad, gan Prisma darbojās, gan Rimi plāno darboties ikdienas patēriņa preču mazumtirdzniecības tirgū "DOMINA Shopping" tirdzniecības telpās, kuru platība pārsniedz 600 m2, kā arī Prisma darbība šajās telpās bijusi ilgstoša (aptuveni 10 gadi – no 2006.gada novembra līdz 2016.gada maijam58), kā rezultātā patērētājos tika nodibināts zināms pieradums un tradīcijas iepirkšanās ziņā, kas garantē zināmu patērētāju un klientu loku. Attiecīgi, ņemot vērā iepriekš minēto, Rimi iegūstamajiem aktīviem "DOMINA Shopping" piemīt spēja piesaistīt agrākā nomnieka (Prisma) tirgus daļu, kā rezultātā nav nepieciešams veikt korekcijas nedz pie tirgus daļu, nedz HHI aprēķināšanas.

87 Vēl jo vairāk, ņemot vērā apstākli, ka Rimi spēj apgrozīt ievērojami lielāku apjomu (EUR uz vienu m2) salīdzinot ar vairums tā konkurentu (piemēram, kā tas norādīts 139.rindkopā Prisma 2015.gadā tirdzniecības telpās "DOMINA Shopping" vidēji apgrozīja ap (*) EUR uz vienu m2 mēnesī, bet Rimi multifunkcionālajos iepirkšanās centros vidēji apgroza (*) EUR uz vienu m2 mēnesī). Ja sekotu Rimi argumentācijai un veiktu korekcijas pie tirgus daļu un HHI aprēķināšanas, ņemot vērā tā spēju apgrozīt savās telpās ievērojami lielāku apjomu (EUR uz vienu m2), kopumā konkrētajā tirgū tiktu novērojams vēl lielāks gan Rimi tirgus daļu, gan koncentrācijas līmeņa pieaugums. Ņemot vērā to, ka Rimi telpu platība "DOMINA Shopping" plānota (*) m2 apmērā, kā arī Rimi vidējo apgrozījumu multifunkcionālajos iepirkšanās centros, vadoties pēc Rimi pieejas tirgus daļu aprēķināšanā, tā apgrozījums vidēji gadā varētu sastādīt ap (*) milj. EUR, kas ievērojami ((*)) pārsniedz Prisma apgrozījumu šajā pašā multifunkcionālajā iepirkšanās centrā.

88 Papildus augstajam koncentrācijas līmenim konkrētajā tirgū un augstajām Rimi tirgus daļām, tajā, kas vairāk kā divas reizes pārsniedz tā tuvākā konkurenta tirgus daļas, Rimi jau šobrīd faktiski atrodas lielākajā daļā stratēģiski nozīmīgo vietu Lietas ietvaros identificētajā konkrētajā tirgū – septiņos (no desmit) multifunkcionālās iepirkšanās centros – "Mols", "Origo", "Alfa", "Dole", "Galerija Centrs", "Galleria Riga" un "Atrium Azur". Turklāt jāņem vērā, ka aptuveni (*) [40-50]% no Rimi kopējā apgrozījuma konkrētajā tirgū veido tieši šīs septiņas stratēģiski nozīmīgās tirdzniecības vietas.

89 Kopumā multifunkcionālo iepirkšanās centru segmentā Rimi ir vadošais tirgus dalībnieks (skatīt Tabulu Nr.8).

Tabula Nr.8

Tirgus daļas (pēc apgrozījuma) multifunkcionālo iepirkšanās centru segmentā (%)

| Ikdienas patēriņa preču mazumtirdzniecības veikals | 2015.g. | 2016.g. (janvāris-maijs) |

|

Rimi |

(*) [70-80] | (*) [70-80] |

|

Prisma |

(*) [5-10] | (*) [5-10] |

|

STOCKMANN |

(*) [10-20] | (*) [10-20] |

|

SKY |

(*) [5-10] | (*) [5-10] |

Avots: Tirgus dalībnieku sniegtā informācija un KP veiktie aprēķini

90 No 2015. līdz 2016.gadam Rimi bijis vadošais tirgus dalībnieks multifunkcionālo iepirkšanās centru segmentā, ar tirgus daļu ap (*) [70-80]%. Pārējo tirgus dalībnieku tirgus daļas šajā segmentā ir ievērojami zemākas – Prisma ap (*) [5-10]%, STOCKMANN ap (*) [10-20]%, SKY ap (*) [5-10]%. Apvienošanās rezultātā Rimi tirgus daļa multifunkcionālo iepirkšanās centru segmentā varētu pieaug līdz pat (*) [80-90]%.

91 Ņemot vērā lielo multifunkcionālo centru popularitāti,59 tā uzskatāma par stratēģiski nozīmīgu vietu tirgus dalībniekiem, kas darbojas ikdienas patēriņa preču mazumtirdzniecības tirgū. Atrašanās multifunkcionālajā iepirkšanās centrā tirgus dalībniekam ir nozīmīga, jo šis centrs kā platforma spēj piedāvāt izteiktas priekšrocības gan patērētājiem, gan tajā esošajiem veikaliem.60

92 Atrašanās multifunkcionālā iepirkšanās centrā spēj nodrošināt Rimi papildus priekšrocības, jo tas spēj izdarīt būtiskāku konkurences spiedienu uz citiem tā apkārtnē esošiem veikaliem, savukārt ārpus šī centra esošo konkurentu izdarītais spiediens samazinās (tas nav abpusēji simetrisks), proti, patērētāji, iepērkoties multifunkcionālā iepirkšanās centrā, visticamāk tur veiks arī savus ikdienas patēriņa preču pirkumus, nevis meklēs kādu citu veikalu ārpus šī centra.

1.2. Patērētāju pārorientēšanās iespējas un motivācija

93 Lietas ietvaros, situācijā, kur gan patērētāji, gan veikali atrodas izkliedēti un pastāv zināms transporta izmaksu neviendabīgums, HHI un tirgus daļas ir jāskata kopsakarā ar konkrētā tirgus specifiku, īpaši ņemot vērā kopējo tirgus dinamiku un barjeras, kas ietekmē patērētāju pārorientēšanās iespējas un motivāciju, kā arī konkurentu iespējas izdarīt efektīvu konkurences spiedienu. Lai gan patērētājiem nav pilnībā ierobežotas iespējas pārorientējoties uz citiem plaša sortimenta veikaliem, Lietas ietvaros ir jāņem vērā vairāki būtiski faktori, kas ietekmē patērētāju motivāciju un iespējas pārorientēties uz konkurentu veikaliem.

94 Rimi zīmols ir viens no atpazīstamākajiem zīmoliem Latvijā, kas atzīts par patērētājiem nozīmīgāko zīmolu tieši mazumtirdzniecības līmenī un liela daļa patērētāju (salīdzinājumā ar citiem zīmoliem) ir gatavi kopumā maksāt līdz pat 10% vairāk par Rimi sniegto iepirkšanās pieredzi jeb "shopping experince".61 Papildus, kā to publiski norādījis SIA "Idea Group" pārstāvis, kas veicis pētījumu "Meaningful Brands", Rimi ir kategorijas līderis, kas nosaka tendences, bez patiesi izaicinošas konkurences.62 Ņemot vērā iepriekš minēto, nav saprotama Plesko norāde Viedoklī, ka tirgus dalībnieku (šajā gadījumā Rimi) individuālās mārketinga aktivitātes, tostarp arī jebkāda veida publikāciju izvietošana to mājas lapās nebūtu uzskatāma par objektīvu informācijas avotu, kuru KP varētu izmantot Lēmuma pamatojumā. Informāciju, kas publicēta paša Rimi mājaslapā, ka tas ir tirgus līderis bez izaicinošas konkurences, apliecina arī Lietas ietvaros iegūtā informācija par Rimi pozīcijām Lietas ietvaros identificētajā konkrētajā tirgū, un nav pamata šādu informāciju neuzskatīt par pamatotu un neizmantot kā papildu pamatojumu Rimi pozīciju tirgū raksturojumam.

95 Papildus tam, patērētājs pārtikas iegādi uzskata par laikietilpīgu aktivitāti, izvēloties iepirkties sev tuvākajā ikdienas patēriņa preču mazumtirdzniecības veikalā, kas liecina par pieraduma dominēšanu pār citiem ekonomiskajiem apsvērumiem.63 Līdz ar to veikalu novietojumam un pārklājumam ir būtiska nozīme. Ņemot vērā to, ka Rimi ir plašs un izkliedēts veikalu tīkla novietojums, kas pārklāj visu Lietas ietvaros identificēto konkrēto tirgu, tas dod stratēģisku priekšrocību pār tā konkurentiem.

96 Arī Austrālijas konkurences iestādes veiktajā pētījumā tika konstatēts, ka ar cenu nesaistīti konkurences elementi (piemēram, pārtikas kvalitāte un veikala tēls) ir pat svarīgāki patērētājam, kā piedāvāto produktu cenas. Papildus tam, šie ar cenu nesaistīti konkurences elementi ir iedarbīgāki uz patērētāju. Liela daļa šī pētījuma respondentu noradīja, ka nekad nesalīdzina cenas starp konkurentiem, pirms izlemj kurā veikalā iepirkties.64 Iepriekš minētais, cita starpā, ir izskaidrojams ar to, ka patērētājam ir sarežģīti salīdzināt cenas vairākiem simtiem dažādu produktu dažādos tirdzniecības tīklu veikalos, lai iegūtu pilnīgu un pamatotu priekštatu par konkrētā tirgus dalībnieka veikalos piedāvāto preču dārdzības līmeni kopumā.

97 Tātad, lai efektīvi konkurētu, tirdzniecības tīkliem liela uzmanība jāpievērš ar cenu nesaistītiem konkurences elementiem (lojalitātes programma, veikala tēls, regulārs svaigu produktu piedāvājums, apkalpošanas kvalitāte, dažādu zīmolu produkcija u.tml.).

98 Kā viens no efektīvākajiem patērētāja noturēšanas elementiem, ir lojalitātes (klienta) kartes.65 Šādas programmas esamība ne tikai vairo patērētāja lojalitāti konkrētam veikalu tīklam, bet arī darbojas kā nozīmīgs marketinga rīks tirgus dalībniekam.

99 Rimi ir attīstīta lojalitātes programma ("Mans Rimi" karte), kas piedāvā ne tikai iespēju iegādāties dažādas preces ar atlaidi, bet arī uzkrāt naudu 1% apmērā no pirkuma summas, ar ko iespējams norēķināties 99% apmērā no nākamo pirkuma kopsummas. Tāpat tiek piedāvātas atlaides pie vairākiem sadarbības partneriem (kā nozīmīgāko var minēt SIA "Neste Latvija"), jubilejas atlaides, Mans Rimi iepirkšanās spēle, iespēja digitālā veidā uzkrāt akcijas uzlīmes, Rimi eiro kuponi, nedēļas nogales piedāvājumi un personalizētie piedāvājumi, kurus ir salīdzinoši viegli izmantot (novelkot lojalitātes karti Rimi veikalos esošajos kioskos un izdrukājot čeku).66 Arī patērētāji norāda, ka kartes priekšrocības ir iespēja ietaupīt līdzekļus un par pirkumu norēķināties lētāk, kā arī uzkrāt Rimi naudu par katru veikto pirkumu, lai ar to norēķinātos kādā no nākamajām iepirkšanās reizēm.67

100 Prisma lojalitātes programmas (Prisma Bonusu karte) ietvaros piedāvā uzkrāt 1% līdz 5% no pirkuma summas (atkarībā no pirkumu apjoma mēnesī). Šie uzkrātie bonusa punkti dod iespēju norēķināties 99% apmērā no nākamo pirkumu summas. Papildus tam, lojalitātes programma dod iespēju izmantot īpašos piedāvājumus un atlaides.68 Tajā pašā laikā, kartes īpašniekiem nav pieejamas citas priekšrocības (partneru piedāvājumi, jubilejas atlaides u.tml.).

101 Mego lojalitātes programma (MEGO karte) piedāvā iespēju uzkrāt 5% no pirkuma summas punktu veidā. Šie uzkrātie punkti (kad tiek sasniegta noteikta punktu robeža) dod iespēju norēķināties 99% apmērā no nākamo pirkuma summas. Tomēr punkti uzkrājas tikai iegādājoties noteiktas preces (veikalā izceltas ar īpašu cenrādi). Ir pieejamas arī specializētās atlaides, kā arī īpaša 5% atlaide pirkuma summai piektdienās un sestdienās (ja pirkuma summa pārsniedz 10 EUR).69

102 Beta un Top lojalitātes programmu nepiedāvā, savukārt Elvi tīkls lojalitātes programmas ietvaros piedāvā klientiem 2% atlaidi visiem produktiem, tomēr šāda atlaide attiecas tikai uz precēm, kam nav piemērotas citas atlaides.70

103 SKY lojalitātes programmu (MORE karte) piedāvā, tomēr tā ir ierobežota. Atlaides piemērojas tikai atsevišķām produktu grupām. Papildus tam, lai saņemtu regulāru 5% atlaidi SKY veikalos, klientam 5 mēnešu laikā ir jāiztērē 700 EUR.71 Arī STOCKMANN lojalitātes programma (Stockmann Pastāvīgā Klienta karte) ir ierobežota, jo akcijas notiek tikai konkrētās dienās, pie tam nav zināms kādās preču kategorijās.72

104 MAXIMA lojalitātes programma (MAXIMA "Paldies karte") arī piedāvā uzkrāt naudu 1% apmērā no pirkuma summas un pēc tam norēķināties līdz 99% apmērā no nākamo pirkumu kopsummas. Tiek piedāvātas arī lojalitātes atlaides konkrētiem produktiem, kā arī atlaides pie vairākiem sadarbības partneriem.73

105 Ņemot vērā iepriekš norādīto, Rimi lojalitātes kartes priekšrocībām līdzvērtīgi attīstīta lojalitātes programma ir vienīgi MAXIMA.74 Arī publiski pieejamie pētījumi liecina, ka visbiežāk patērētāji ikdienā izmanto tieši Rimi un MAXIMA lojalitātes kartes. Papildus tam, Rimi lojalitātes karte ir populārākā tieši Rīgā.75 Tas norāda, ka pārējo tirgus dalībnieku lojalitātes programmas nav tik attīstītas, lai spētu piesaistīt līdzvērtīgu klientu apjomu kā Rimi un MAXIMA.

106 Ņemot vērā pašzīmola produktu popularitātes pieaugumu, tas var palielināt konkrētā tīkla vērtību patērētāja acīs.76 Lai gan lielākā daļa77 no iepirkumu grupām pircējiem tiek piedāvāta pašzīmola produkcija, tomēr tās nav orientētas uz šo preču tālāk attīstīšanu, par ko liecina salīdzinoši nelielais pašzīmola preču īpatsvars kopējā apgrozījumā.78 Rimi, savukārt, ir labi attīstīta pašzīmola preču produkcija.79 Pēc KP rīcībā esošās informācijas Rimi pašzīmola produkcijas īpatsvars kopējā apgrozījuma struktūrā septiņu gadu laikā ir pieaudzis no (*) [5-10]% (2008.gadā) līdz (*) [20-30]% (2015.gadā).80 Iepriekš minētais liecina, ka arī pašzīmola preču apjoms kopējā apgrozījuma struktūrā ir uzskatāms par papildu Rimi konkurences priekšrocību pār tā konkurentiem. Līdzīgs pieauguma temps ir novērojams tikai MAXIMA, kamēr citiem tīkliem tas ir ievērojami zemāks.81 Pēc publiski pieejamās informācijas, pašzīmola preču cenas vidēji ir zemākas kā zīmola alternatīvai, līdz ar to šīs preces ir pievilcīgas alternatīvas patērētājam.82 Pašzīmola preču pieaugums kopējā apgrozījuma struktūrā tikai apliecina to, ka patērētāji šīs preces izvēlas arvien vairāk.

107 Papildus tam, patērētāji arvien vairāk novērtē pašapkalpošanās kases ikdienas patēriņa preču mazumtirdzniecības veikalos. Nielsen pētījumi norāda, ka 23% no patērētājiem Eiropā pašapkalpošanās kases lieto, kamēr 57% plāno to darīt tuvākajā nākotnē.83 Šāda pakalpojuma popularitātes pieaugums ir novērojams arī Latvijā.84 Tā kā šādu projektu īstenošana prasa ievērojamus līdzekļus, tas ierobežo mazāku tīklu iespēju piedāvāt līdzvērtīgu pašapkalpošanās kasu pakalpojumu kā lielajiem tīkliem.85 Latvijā pašapkalpošanās kašu pakalpojumu piedāvā vienīgi Rimi un MAXIMA.

108 Iepriekš minētie faktori, kas ietekmē patērētāju pārorientēšanās iespējas un motivāciju (tajā skaitā, Rimi labi attīstītais un atpazīstamais zīmols, attīstīta lojalitātes karšu sistēma un pašapkalpošanās kases nodrošināšana veikalos, kopsakarā ar augsto tirgus koncentrāciju konkrētajā tirgū, Rimi augstajām tirgus daļām tajā (pieaugtu līdz (*) [50-60]%), kā arī ievērojamāki zemākām konkurentu daļām (vairāk kā divas reizes mazākas tuvākajam konkurentam), liecina par Rimi būtiskām konkurences priekšrocībām un tā tirgus varu konkrētajā tirgū, salīdzinot ar tā konkurentiem.

1.3. Konkurentu iespējas izdarīt efektīvu konkurences spiedienu

109 Saskaņā ar KP rīcībā esošo informāciju, vērtējot citus konkrētajā tirgū esošos konkurentus un to spēju izdarīt efektīvu konkurences spiedienu uz Rimi, papildus jānorāda turpmākais.

‒ Lai gan STOCKMANN ir plaša sortimenta ikdienas patēriņa preču veikals, kā arī tiek piedāvāta pašzīmola produkcija, STOCKMANN kopš ienākšanas Latvijas tirgū 2003.gadā, nav veicis paplašināšanos.86 Lai arī paplašināšanās neveikšana var tikt saistīta ar tirgus dalībnieka nākotnes vīziju un tās attīstīšanu, būtiski ir tas, ka STOCKMANN tirgus daļa Lietas ietvaros identificētajā konkrētajā tirgū87 nepārsniedz (*) [1-5]% un gan multifunkcionālo iepirkšanās centru segmentā, gan tirgū kopumā turpinājusi samazināties. Arī publiski pieejamā informācija liecina, ka šobrīd STOCKMANN saskaras ar finansiālām problēmām, kas ierobežo tā spēju efektīvi īstenot saimniecisko darbību tirgū.88

‒ SKY pēdējo 10 gadus laikā nav atvēris nevienu jaunu tirdzniecības vietu un KP rīcībā nav informācijas, ka tuvākajā nākotnē SKY varētu paplašināties. Lai arī SKY gadījumā paplašināšanās neveikšana var tikt saistīta ar tirgus dalībnieka nākotnes vīziju un tās attīstīšanu, būtiski ir tas, ka SKY tirgus daļa Lietas ietvaros identificētajā konkrētajā tirgū nepārsniedz (*) [1-5]%. Attiecībā uz multifunkcionālo iepirkšanās centru "SKY&MORE" jānorāda, ka tā ir premium89 klases iepirkšanās vieta, kā arī mazāk apmeklēta salīdzinājumā ar citiem centriem.90

‒ Lietas ietvaros identificētajā konkrētajā tirgū darbojas viens Top veikals, trīs Elvi veikali (tirgus daļa katram zem 1%), septiņi Beta veikali, septiņi Mego veikali (tirgus daļa katram zem 5%). Lai arī iepriekš minētie veikali platības ziņā lielākoties ir pat zem 600 m2, tomēr tā kā tie spēj nodrošināt vairāk kā 6000 sortimenta vienību,91 tad tie tika ietverti Lietas ietvaros identificētajā konkrētajā tirgū. Tomēr šo veikalu spēja izdarīt efektīvu konkurences spiedienu uz Rimi ir vērtējama kā ierobežota.

‒ Prisma ir trešais lielākais tirgus dalībnieks (ar tirgus daļu (*) [5-10]%) un, atšķirībā no citiem tirgū esošajiem mazākiem tirdzniecības tīkliem, Prisma pēdējo piecu gadu laikā ir izdevies atvērt divus plaša sortimenta veikalus – Saharova ielā 30 un Grostonas ielā 1.92 Tāpat, Prisma atvērusi divus plaša sortimenta veikalus (hipermārketus) stratēģiski nozīmīgās vietās – multifunkcionālos iepirkšanās centros – "Rīga Plaza" (neatrodas Lietas ietvaros identificētajā konkrētajā tirgū) un "DOMINA Shopping". Tomēr, Prisma pašlaik saimniecisko darbību vairs neveic "DOMINA Shopping" un A.Saharova ielā 30 (faktiski palikusi tikai viena tirdzniecības vieta – Grostonas iela 1).93 (*).94

110 Secināms, ka tādiem Rimi konkurentiem kā Elvi, Beta, Top, Mego, SKY, Prisma un STOCKMANN konkrētajā tirgū, ņemot vērā gan to nebūtiskās tirgus daļas (gan atsevišķi, gan visiem kopā), kā arī citus iepriekš identificētos apsvērumus, ir ierobežotas iespējas izdarīt efektīvu konkurences spiedienu uz Rimi un piedāvāt līdzvērtīgu alternatīvu patērētājam ikdienas patēriņa preču iepirkumiem.

111 Attiecībā uz MAXIMA jānorāda, lai gan līdzīgi kā Rimi tā spēj nodrošināt, piemēram, lojalitātes programmu pircējiem, pašzīmola preces un pašapkalpošanās kases savās tirdzniecības vietās, jāņem vērā, ka MAXIMA tirgus daļas konkrētajā tirgū ir ievērojami zemākas (vairāk kā 2 reizes). Arī ICA Gruppen (Rimi mātes sabiedrība), salīdzinot Rimi un MAXIMA zīmolu popularitāti Latvijā, norādījusi, ka MAXIMA zīmola popularitāte Latvijā sarūk (pretēji Rimi zīmolam, kura popularitāte turpina pieaugt), ka rezultātā patērētāja skatījumā samazinās MAXIMA kā tīkla vērtība. Patērētājs lielāku priekšroku dos Rimi, kā arī būs gatavs vairāk maksāt par Rimi piedāvājumu un mērot tālākas distances, lai veiktu savus iepirkumus Rimi veikalā, nevis MAXIMA veikalā.95

112 Papildus tam, MAXIMA neatrodas nevienā stratēģiski nozīmīgā vietā (mulitfunkcionālā iepirkšanās centrā), kas norāda uz Rimi būtisku priekšrocību ne vien šajā segmentā, bet arī konkrētajā tirgū kopumā. Stratēģiski nozīmīgas vietas esamība ir viens no galvenajiem faktoriem, kas ietekmē konkrētā veikala konkurētspēju. Iegūt un saglabāt stratēģiski svarīgas vietas kļūst arvien nozīmīgāk, ņemot vērā, ka tirgū šādas vietas ir ierobežotā skaitā.96 (*).97

113 Apvienošanās darījuma īstenošanas gadījumā tikts liegta iespēja citiem tirgus dalībniekiem, kas jau pašlaik neizdara efektīvu konkurences spiedienu uz Rimi konkrētajā tirgū, iegūt tiesības izmantot stratēģiski nozīmīgus aktīvus, tādējādi palielinot Rimi tirgus varu. Papildus jāņem vērā, ka Rimi jau pašlaik atrodas septiņos no desmit multifunkcionālajos centros, kas veido gandrīz pusi ((*) [40-50]%) no Rimi kopējā apgrozījuma konkrētajā tirgū. Iepriekš minētais nodrošina arī to, ka Rimi šajā tirgus segmentā ir saglabājis līderpozīcijas ar tirgus daļu ap (*) [70-80]%, kamēr konkurentu tirgus daļas šajā segmentā ir ievērojami zemākas. Īstenojot apvienošanās darījumu un Rimi iegūstot vēl vienu stratēģiski nozīmīgu vietu, multifunkcionālo iepirkšanās centru segmentā (Lietā definētajā konkrētajā tirgū) Rimi tirgus daļa varētu pieaugt līdz pat (*) [80-90]%. Koncentrācijas līmeņa tālāka palielināšanās ilgtermiņā novestu pie būtiska konkurences samazinājuma ne vien multifunkcionālo iepirkšanās centru segmentā, bet arī Lietas ietvaros identificētajā konkrētajā tirgū kopumā.

1.4. Ienākšana tirgū un darbības paplašināšana

114 Lai izvērtētu vai potenciālā konkurence var būt pietiekama, lai disciplinētu Rimi kā tirgus līderi konkrētajā tirgū, KP izvērtēja, vai citu tirgus dalībnieku, kas darbojas ikdienas patēriņa preču mazumtirdzniecības tirgū, darbības uzsākšana vai paplašināšana Lietas ietvaros identificētajā konkrētajā tirgū būtu ātra, ticama un līdzvērtīga, lai izdarītu efektīvu konkurences spiedienu uz Rimi. Paplašināšanos iespējams veikt vai nu pašiem tirgus dalībniekiem izbūvējot jaunus veikalus, vai arī atrodot atbilstošas telpas, kur iespējams ierīkot veikalus, un noslēdzot ar šo telpu īpašnieku vienošanos par šo telpu izmantošanu.

115 Attiecībā uz jauna veikala izbūvi, kā būtiskas barjeras identificējamas – laika patēriņš un finanšu resursi, kas nepieciešami, lai veiktu tirgus pētījumu, iegūtu nepieciešamās atļaujas un dokumentāciju, veiktu būvniecību un piesaistītu pietiekami lielu klientu plūsmu, lai spētu nostiprināties tirgū. Jānorāda, ka pēdējo piecu gadu laikā (2012.–2016.gads), Lietā identificētajā konkrētajā tirgū paplašināšanos ir veikuši tikai trīs tirdzniecības tīkli – Rimi, MAXIMA un Prisma. Mazāko tīklu veikalu īpašnieki savukārt saskaras ar finansiālām barjerām. Piemēram, SIA "ANADA" norāda, ka: "ienākšana ikdienas patēriņa preču mazumtirdzniecības tirgū ir grūta, nemaz nerunājot par veikalu atvēršanu Rīgā, vai tās apkaimē. Galvenās barjeras ir finanses, proti kapitāls, kurš ir jāiegulda, apzinoties, ka Rīgā ir ļoti daudz lielie veikali, tirdzniecības centri, kuros ir lielie veikali Rimi un MAXIMA, Prisma. Kuri pārvalda lielas finanses un kapitālu un kuriem jauna veikala vai tirdzniecības centra atvēršana nav problēma, bet mazajiem tirgotājiem tādi, kā LaTS, Top, Elvi un AIBE, tā ir liela problēma, jo trūkst kapitāla, kuru varētu ieguldīt liela veikala atvēršanā un konkurēšanā ar lielajiem milžiem Rimi un MAXIMA, Prisma".98 Līdzīgu viedokli pauž arī citi tirgus dalībnieki.99

116 Prisma norāda, ka šī brīža piesātinātajā tirgus situācijā Rīgā ir arvien grūtāk atrast jaunas, piemērotas vietas ar pietiekamu pircēju plūsmu un tirgus situācijai atbilstošu telpu nomas maksu.100 Līdzīgu viedokli pauž arī SKY.101 Arī Rimi norāda, ka, lai gan ir pieejamas brīvas tirdzniecības platības, tās ir ar dažādiem ierobežojumiem, t.i., telpām ir slikts tehniskais stāvoklis, nelielas platības, turklāt ir ierobežots telpu piedāvājums ikdienas patēriņa preču mazumtirdzniecībai izdevīgajās vietās.102

117 Kā norādīts iepriekš, tad Rimi vadošais stāvoklis multifunkcionālājos iepirkšanās centros (atrašanās septiņos no desmit centriem) ir nozīmīga barjera citiem tirgus dalībniekiem, jo Rimi ir izteikta priekšrocība šajā segmentā. Multifunkcionālo iepirkšanās centru projektu attīstītāji, lai nodrošinātu pietiekamu klientu plūsmu uz savu centru, kā sadarbības partneri izvēlas Rimi (ņemot vērā tā pieredzi, resursus un stāvokli tirgū).103 Nespēja citiem tirdzniecības tīkliem atvērt jaunus veikalus stratēģiski nozīmīgās vietās (mulitfunkcionālā iepirkšanās centrā) Lietas ietvaros identificētajā konkrētajā tirgū liecina par barjerām, kas ierobežo to iespējas izdarīt efektīvu konkurences spiedienu uz Rimi.

118 SIA "EfTEN DOMINA" norāda, ka kā vienīgos nomniekus telpām redz tikai Rimi vai MAXIMA, jo multifunkcionālo iepirkšanās centru kategorijā Elvi un Top nav piemēroti, kā vienu no iemesliem norādot, ka tiem nav tik plašs piedāvāto preču sortiments (klāsts) kā Rimi un MAXIMA.104 Arī SIA "Linstow Center Management" norāda, ka Rimi ir ne tikai stabils sadarbības partneris, bet arī tā piedāvātais nomas maksas līmenis ir svarīgs faktors tā izvēlei.105

119 Multifunkcionālo iepirkšanās centru segmentā pat vienam no vadošajiem tirgus dalībniekiem – MAXIMA – ir grūtības uzsākt izmantot šos nozīmīgos aktīvus. (*).106

120 Ir saprotams, ka jebkurš telpu īpašnieks ir ieinteresēts par savu telpu izmantošanu iegūt pēc iespējas lielāku samaksu. Tomēr Rimi iegūstot tiesības izmantot praktiski visas tirdzniecības telpas šajā segmentā (apvienošanās darījuma īstenošanas gadījumā Rimi tirgus daļa pieaugtu līdz (*) [80-90]%), apvienošanās darījuma īstenošanas gadījumā tikts liegta iespēja citiem tirgus dalībniekiem, kas jau pašlaik neizdara efektīvu konkurences spiedienu uz Rimi konkrētajā tirgū, iegūt tiesības izmantot stratēģiski nozīmīgu aktīvu, par ko liecina jau pašreizējā tendence tirgū, kur KP aptaujātie (multifunkcionālo iepirkšanās centru) telpu iznomātāji norāda uz Rimi kā stabilu sadarbības partneri, galvenokārt neapsverot citus tirgus dalībniekus. Tādējādi, palielinot Rimi tirgus varu un koncentrācijas līmenis konkrētajā tirgū, ilgtermiņā būtiski samazinātos konkurence ne vien multifunkcionālo iepirkšanās centru segmentā, bet arī Lietas ietvaros identificētajā konkrētajā tirgū kopumā.

2. Ikdienas patēriņa preču iepirkumu tirgus

121 Kā norādīts iepriekš, tad paziņotās apvienošanas ietekme galvenokārt veidosies Lietā identificētajā ģeogrāfiskajā teritorijā Rīgas ietvaros, attiecīgi, konkrētās apvienošanās gadījumā, ikdienas patēriņa preču iepirkuma tirgus tiks vērtēts kontekstā ar priekšrocībām pret konkurentiem ikdienas patēriņa preču mazumtirdzniecības tirgū.

122 KP savā praksē iepriekš noradījusi, ka citi tirdzniecības tīkli preču iepirkšanu var veikt uz salīdzinoši neizdevīgākiem nosacījumiem nekā Rimi, kaut vai tikai dēļ atlaidēm, kuras piegādātāji piešķir Rimi, vadoties no iepirkto preču apjoma. Turklāt nepieciešamais preču apjoms Rimi ļauj paplašināt tā piegādāju loku, kā arī ļauj ieviest pašzīmola preces un rīkot konkursus par šo preču piegādi, kuros piedalās ne tikai Latvijas, bet arī ārvalstu piegādātāji. Jāņem vērā, ka Rimi veic centralizētus iepirkumus kopā ar citiem saistītajiem uzņēmumiem Lietuvā un Igaunijā.107 Rimi ir arī nozīmīgs sadarbības partneris piegādātājiem, ko zaudējot ražotājs Latvijas teritorijā nevar kompensēt ar citu, lai nodrošinātu stabilu un nepārtrauktu saimniecisku darbību.108

123 Rimi arī iepirkumu tirgū ir būtiska tirgus vara, kas dod tai priekšrocības iegūt labākus darījuma noteikumus nekā konkurentiem – citiem, mazākiem tirgus dalībniekiem. Šāda situācija ļauj Rimi, izmantot savu tirgus varu iepirkumu tirgū, iegūstot izdevīgākus nosacījumus (salīdzinājumā ar mazākiem tirdzniecības tīkliem), kas, savukārt, apgrūtina to spēju efektīvi konkurēt ar Rimi ne vien ikdienas patēriņa preču iepirkumu tirgū, bet arī tālāk, nosakot preču cenas ikdienas patēriņa preču mazumtirdzniecības tirgū.

VI LIETAS DALĪBNIEKU VIEDOKĻU IZVĒRTĒJUMS

1. Patērētāju paradumu maiņa, izvēloties veikala formātu, kurā iepirkties

124 Plesko Viedoklī skaidro, ka EK Baltijas valstīs novērotie iepirkšanās paradumi, ka patērētāji arvien biežāk izvēlas iepirkties plaša sortimenta veikalos (supermārketos un hipermārketos), kā arī arvien vairāk novērtē iespēju visas preces iegādāties vienā vietā (one-stop shopping), tādējādi ietaupot laiku, neatbilst pašreizējajai tirgus situācijai. Plesko apgalvo, ka arvien biežāk tiek atvērti jauni mazāku formātu veikali ar lokācijas vietām lokālo patērētāju dzīves vietu tuvumā.

125 Tomēr nav skaidrs kas ir šo novērojumu avots, turklāt šie novērojumi nesaskan ar KP rīcībā esošo informāciju, kas liecina par pretējo. Ja mazie veikali tiešām kļūst arvien populārāki, tad nav saprotams, kādēļ Rimi ir būtiski paplašinājies tieši hipermārketu segmentā. 2006.gadā hipermārketi sastādīja tikai ap 13% no Rimi veikalu kopējā skaita, bet 2016.gadā to skaits ir dubultojies, pieaugot līdz 26%.109 Tas liecina, ka patērētājs Latvijā novērtē plaša sortimenta veikalu sniegtās priekšrocības salīdzinājumā ar mazajiem veikaliem un Rimi, sekojot šīm tendencēm, atver jaunus hipermārketus.