Finanšu un

kapitāla tirgus komisijas normatīvie noteikumi Nr.313

Rīgā 2010.gada 13.novembrī

(prot.Nr.44 6.p.)

Riska darījumu ierobežojumu

izpildes normatīvie noteikumi

Izdoti saskaņā

ar Kredītiestāžu likuma 42.panta ceturto daļu, 43.panta trešo

daļu,

50.8 panta sesto daļu, 50.9 panta astoto

daļu un Finanšu instrumentu

tirgus likuma 122.panta ceturto daļu

I. Vispārīgie

jautājumi

1. "Riska darījumu ierobežojumu izpildes normatīvie noteikumi"

(tālāk tekstā – noteikumi) nosaka riska darījumu ierobežojumiem

pakļauto riska darījumu kopumu, šo darījumu apmēra noteikšanas

kārtību, izņēmumus un pieļaujamās atkāpes no riska darījumu

ierobežojumiem, pašu kapitāla apmēra noteikšanas kārtību

Kredītiestāžu likuma 35. panta pirmās daļas 3. punktā, 42. un

43. pantā un Finanšu instrumentu tirgus likuma

121. panta pirmās daļas 3. punktā un 122. panta otrajā daļā

noteikto riska darījumu ierobežojumu izpildes aprēķinā, kā arī

pārskatu par lielajiem riska darījumiem, riska darījumiem ar

personām, kas saistītas ar kredītiestādi vai ieguldījumu brokeru

sabiedrību, un pārskatu par ierobežojumu pārsniegumiem

sagatavošanas un iesniegšanas kārtību.

2. Noteikumi ir saistoši Latvijas Republikā reģistrētām

kredītiestādēm un tām Latvijas Republikā reģistrētajām

ieguldījumu brokeru sabiedrībām, kurām ir piemērojamas kapitāla

pietiekamību regulējošās prasības saskaņā ar Finanšu instrumentu

tirgus likuma 121. pantu, (tālāk tekstā – iestāde), izņemot

Finanšu instrumentu tirgus likuma 122. panta sestajā daļā minētās

ieguldījumu brokeru sabiedrības.

3. Noteikumu prasības attiecībā uz Kredītiestāžu likuma 43.

pantā un Finanšu instrumentu tirgus likuma 122. panta pirmās

daļas 4. punktā minētajiem riska darījumu ierobežojumiem iestāde

ievēro individuāli, bet visas pārējās prasības – individuāli un

konsolidācijas grupas vai konsolidācijas apakšgrupas līmenī

saskaņā ar Kredītiestāžu likuma 50.8 un

50.9 pantu un Finanšu instrumentu tirgus likuma

123.3 un 123.4 pantu.

4. Noteikumos lietoto terminu skaidrojums:

4.1. aktīvu posteņos uzrādīto riska darījumu uzskaites vērtība

ir saskaņā ar Finanšu un kapitāla tirgus komisijas (tālāk tekstā

– Komisija) 24.02.2006. normatīvajiem noteikumiem Nr. 46 "Banku,

ieguldījumu brokeru sabiedrību un ieguldījumu pārvaldes

sabiedrību gada pārskata un konsolidētā gada pārskata

sagatavošanas noteikumi" noteiktā uzskaites vērtība;

4.2. riska darījumi ar ieguldījumu brokeru sabiedrībām vai

prasības pret ieguldījumu brokeru sabiedrībām šo noteikumu

izpratnē nozīmē riska darījumus ar un prasības pret tādām

ieguldījumu brokeru sabiedrībām, kuras atbilst Finanšu

instrumentu tirgus likuma 1. panta 3. punktā dotajai

ieguldījumu brokeru sabiedrības (investment firm)

definīcijai un kurām piemērojamas kapitāla pietiekamību

regulējošās prasības saskaņā ar Finanšu instrumentu tirgus likuma

121. pantu, ņemot vērā šā likuma 119.1 panta

nosacījumus;

4.3. pārējo šajos noteikumos nedefinēto terminu lietojums

atbilst Komisijas 02.05.2007. normatīvo noteikumu Nr. 60

"Minimālo kapitāla prasību aprēķināšanas noteikumi" (tālāk tekstā

– MKPA noteikumi) un Komisijas 30.11.2007. normatīvo noteikumu

Nr. 166 "Konsolidētās uzraudzības normatīvie noteikumi" terminu

lietojumam.

5. Iestāde vienmēr ievēro tiesību aktos noteiktos riska

darījumu ierobežojumus, kas aprēķināti saskaņā ar šo noteikumu

prasībām. Ja izņēmuma gadījumā riska darījumu ierobežojumi tiek

pārsniegti, iestāde nekavējoties ziņo par to Komisijai, norādot

pārsnieguma rašanās iemeslus un pievienojot ziņojumam rīcības

plānu ierobežojumu ievērošanas atjaunošanai, kura izpildes

termiņus saskaņo ar Komisiju.

II.

Ierobežojumiem pakļautie riska darījumi

6. Par iestādes ierobežojumiem pakļautajiem riska darījumiem

uzskatāmi aktīvu posteņos un ārpusbilances posteņos uzrādītie

riska darījumi un atvasinātie instrumenti, kas minēti MKPA

noteikumu 89., 90. un 92. punktā, neņemot vērā riska pakāpi vai

korekcijas pakāpi, izņemot:

6.1. riska darījumus, kas saskaņā ar MKPA noteikumu prasībām

veido pašu kapitāla samazinājumu;

6.2. ārvalstu valūtas pirkšanas vai pārdošanas riska darījumu

rezultātā izveidojušās prasības, kad iestāde jau ir izpildījusi

savas saistības, bet vēl nav saņēmusi darījuma partnera

maksājumu, un pēc iestādes maksājuma veikšanas pagājušas ne

vairāk kā divas darbdienas (sākot ar trešo darbdienu, šādas

prasības uzskatāmas par ierobežojumiem pakļauto riska

darījumu);

6.3. vērtspapīru pirkšanas vai pārdošanas riska darījumu

rezultātā izveidojušās prasības, kad iestāde ir veikusi maksājumu

vai piegādājusi vērtspapīrus, bet vēl nav saņēmusi no darījuma

partnera vērtspapīrus vai maksājumu, un pēc maksājuma veikšanas

vai vērtspapīru piegādes pagājušas ne vairāk kā piecas darbdienas

(sākot ar sesto darbdienu, šādas prasības uzskatāmas par

ierobežojumiem pakļauto riska darījumu);

6.4. prasības, kas izveidojas, veicot klientu līdzekļu

pārskaitīšanu, tostarp sniedzot maksājumu, klīringa un norēķinu

pakalpojumus jebkurā valūtā, izmantojot jebkuru korespondējošo

banku vai finanšu instrumentu norēķinu sistēmu, sniedzot līdzekļu

vai nominālā konta turētāja pakalpojumus, gadījumā, kad iestāde

nav saņēmusi no pakalpojuma sniedzēja apstiprinājumu par klienta

riska darījumu izpildi, vai citas prasības, kas izveidojas

klienta riska darījuma rezultātā vai veicot noguldījumus uz nakti

(overnight darījumus) citā kredītiestādē, ja šāds riska

darījums nav pabeigts darījuma veikšanas dienā, bet tiks pabeigts

nākamajā darbdienā;

6.5. riska darījumus ar kredītiestādēm vai ieguldījumu brokeru

sabiedrībām, kuri attiecas uz līdzekļu pārskaitīšanu, tostarp

sniedzot maksājumu, klīringa un norēķinu pakalpojumus jebkurā

valūtā, izmantojot jebkuru korespondējošo banku, ja riska

darījums ar kredītiestādi vai ieguldījumu brokeru sabiedrību, kas

sniedz minētos pakalpojumus, ir sākts un pabeigts vienā darba

dienā.

7. Iestāde ievieš procedūras šo noteikumu 6.4. un 6.5. punktā

minēto riska darījumu kopuma noteikšanai, ņemot vērā Eiropas

Banku uzraudzības komitejas vadlīnijas šo punktu ieviešanai

(Implementation Guidelines on Article 106 (2) (a) and (c) of

Directive 2006/48/EC recast).

8. No riska darījumu ierobežojumiem pilnībā vai daļēji ir

atbrīvoti šādi riska darījumi:

8.1. aktīvu posteņos uzrādītās prasības pret centrālajām

valdībām vai centrālajām bankām, dalībvalstu reģionālajām vai

vietējām valdībām, ja nenodrošinātajiem riska darījumiem ar šādām

centrālajām valdībām, centrālajām bankām, dalībvalstu

reģionālajām un vietējām valdībām saskaņā ar MKPA noteikumu

kredītriska kapitāla prasības aprēķina standartizēto pieeju

piemēro 0 procentu riska pakāpi;

8.2. aktīvu posteņos uzrādītās prasības pret starptautiskajām

attīstības bankām un starptautiskajām organizācijām, ja

nenodrošinātajiem riska darījumiem ar šādām starptautiskajām

attīstības bankām un starptautiskajām organizācijām saskaņā ar

MKPA noteikumu kredītriska kapitāla prasības aprēķina

standartizēto pieeju piemēro 0 procentu riska pakāpi;

8.3. aktīvu posteņos uzrādītās prasības tādā apmērā, kādā tās

ir skaidri, bez nosacījumiem un tieši nodrošinātas ar centrālo

valdību, centrālo banku, valsts institūciju, starptautisko

organizāciju vai starptautisko attīstības banku, dalībvalstu

reģionālo un vietējo valdību galvojumiem, ja nenodrošinātajiem

riska darījumiem ar šādām centrālajām valdībām, centrālajām

bankām, valsts institūcijām, dalībvalstu reģionālajām un vietējām

valdībām, starptautiskajām organizācijām vai starptautiskajām

attīstības bankām saskaņā ar MKPA noteikumu kredītriska kapitāla

prasības aprēķina standartizēto pieeju piemēro 0 procentu riska

pakāpi un šādi galvojumi (garantijas) ir atzīti par piemērotu

nodrošinājumu kredītriska mazināšanai saskaņā ar MKPA noteikumu

3. pielikumu;

8.4. citi riska darījumi ar centrālajām valdībām, centrālajām

bankām, valsts institūcijām, starptautiskajām organizācijām vai

starptautiskajām attīstības bankām, dalībvalstu reģionālajām un

vietējām valdībām, ja nenodrošinātajiem riska darījumiem ar šādām

centrālajām valdībām, centrālajām bankām, valsts institūcijām,

dalībvalstu reģionālajām un vietējām valdībām, starptautiskajām

organizācijām vai starptautiskajām attīstības bankām saskaņā ar

MKPA noteikumu kredītriska kapitāla prasības aprēķina

standartizēto pieeju piemēro 0 procentu riska pakāpi, vai riska

darījumi, ko šādas centrālās valdības, centrālās bankas, valsts

institūcijas, starptautiskās organizācijas vai starptautiskās

attīstības bankas garantē un šādas garantijas ir atzītas par

piemērotu nodrošinājumu kredītriska mazināšanai saskaņā ar MKPA

noteikumu 3. pielikumu;

8.5. riska darījumi ar iestādes meitas sabiedrībām, mātes

sabiedrību un mātes sabiedrības citām meitas sabiedrībām, riska

darījumiem ar kurām saskaņā ar MKPA noteikumu 109. punktu

Komisija ir atļāvusi piemērot 0 procentu riska pakāpi;

8.6. riska darījumi, kas nodrošināti ar kredītiestādē, tās

mātes kredītiestādē vai meitas sabiedrībā - kredītiestādē uz

noteiktu laiku izvietotu termiņnoguldījumu vai minēto

kredītiestāžu emitētu noguldījuma sertifikātu, vai citu būtībā

līdzīgu finanšu instrumentu, kurš atrodas attiecīgās

kredītiestādes reālā valdījumā. Šāda termiņnoguldījuma

atlikušajam termiņam jābūt vienādam ar prasības atlikušo termiņu

vai ilgākam par to;

8.7. ārpusbilances posteņos iekļautie riska darījumi ar 0

procentu korekcijas pakāpi, kas minēti MKPA noteikumu

90.4. punktā, ja līgums starp iestādi un attiecīgo klientu

vai savstarpēji saistītu klientu grupu paredz, ka tas tiks

izpildīts vienīgi tad, ja tā izpildes rezultātā netiks pārsniegti

riska darījumu ierobežojumi;

8.8. 50 procenti no to ārpusbilances posteņos iekļauto riska

darījumu vērtības, kuri minēti MKPA noteikumu

90.3. punktā;

8.9. segtās obligācijas (covered bonds), kas atbilst

MKPA noteikumu 2. pielikuma 1. daļas 12. punkta

prasībām, (100 - RP) procentu apmērā no obligāciju vērtības,

kur RP ir saskaņā ar minētā pielikuma 12.4. punktu segtajām

obligācijām piemērojamā riska pakāpe;

8.10. 80 procenti no riska darījumu ar dalībvalstu

reģionālajām vai vietējām valdībām vērtības vai riska darījumu,

kas nodrošināti ar dalībvalstu reģionālo vai vietējo valdību

galvojumiem vai vērtspapīriem, vērtības, ja šādiem riska

darījumiem saskaņā ar MKPA noteikumu 2. pielikuma 1. daļas

2. punkta prasībām piemēro 20 procentu riska pakāpi;

8.11. ar Komisijas atļauju riska darījumi ar iestādes mātes

sabiedrību vai konsolidācijas grupā iekļautajām iestādes meitas

sabiedrībām, kuru uzraudzību konsolidācijas grupas līmenī veic

Komisija vai citas dalībvalsts uzraudzības institūcija, vai arī

ārvalsts uzraudzības institūcija tādā ārvalstī, kurā konsolidētā

uzraudzība notiek saskaņā ar prasībām, kuras līdzvērtīgas Eiropas

Savienības direktīvā 2006/48/EK un 2006/49/EK noteiktajām

prasībām;

8.12. tādi riska darījumi ar kredītiestādēm, kas nav

ieguldījumi šo kredītiestāžu pašu kapitālā, neilgst vairāk kā

līdz nākamās darbdienas beigām un nav izteikti galvenajās

tirdzniecības valūtās. Iestāde veido un uztur galveno

tirdzniecības valūtu sarakstu, pamatojoties uz tirgus praksi un

valūtu tirdzniecības statistiku;

8.13. tiesību aktos pieprasītās garantijas, ko izmanto

gadījumos, kad hipotekāro aizdevumu, kas tiek finansēts, emitējot

hipotekārās ķīlas zīmes, piešķir hipotekārā kredīta ņēmējam pirms

hipotēkas galīgās ierakstīšanas zemesgrāmatā ar noteikumu, ka

šāda garantija netiek izmantota, lai mazinātu kredītrisku,

aprēķinot aktīvu riska svērto vērtību.

9. Saistības, kas veidojas, saņemot naudas līdzekļus ar

kredītrisku saistīto parādzīmju (credit linked notes)

emisijas rezultātā, un kredīti un depozīti, par kuriem noslēgts

savstarpējo prasījumu ieskaita līgums, kas saskaņā ar MKPA

noteikumu 3. pielikuma prasībām tiek atzīts par piemērotu

kredītriska mazināšanai, tiek pielīdzināti šo noteikumu 8.6.

punktā minētajiem riska darījumiem un tiek atbrīvoti no riska

darījumu ierobežojumiem.

III.

Ierobežojumiem pakļauto riska darījumu vērtības noteikšana, ņemot

vērā piemērotu nodrošinājumu

10. Viena klienta ierobežojumiem pakļauto riska darījumu

vērtība ir ar šo klientu veikto netirdzniecības portfeļa un

tirdzniecības portfeļa riska darījumu kopsumma.

11. Netirdzniecības portfeļa riska darījumu vērtību nosaka

šādi:

11.1. bilances aktīvu posteņos uzrādītajiem darījumiem, kuri

minēti MKPA noteikumu 89. punktā, – atbilstoši darījuma uzskaites

vērtībai, kas samazināta par uzkrājumu, kas aprēķināti saskaņā ar

Komisijas 25.03.2009. normatīvo noteikumu Nr. 42 "Aktīvu

kvalitātes novērtēšanas un uzkrājumu veidošanas normatīvie

noteikumi" prasībām, pārsniegumu pār saskaņā ar Starptautiskajiem

Finanšu pārskatu standartiem izveidotajiem uzkrājumiem, ja par

šādu pārsniegumu samazināts iestādes pašu kapitāls, kas

nepieciešams minimālo kapitāla prasību segšanai;

11.2. ārpusbilances posteņos uzrādītajiem darījumiem, kuri

minēti MKPA noteikumu 90. punktā, – atbilstoši darījuma

atlikušajai vērtībai, t.i., ārpusbilances posteņa vērtībai, kas

samazināta par izveidotajiem uzkrājumiem, neņemot vērā korekcijas

pakāpi;

11.3. atvasinātajiem instrumentiem, kuri minēti MKPA noteikumu

92. punktā, – atbilstoši riska darījumu vērtībai, kas

aprēķināta saskaņā ar vienu no MKPA noteikumu 1. pielikuma

2. daļā noteiktajām metodēm.

12. Iestāde, kas rēķina pozīcijas riska, norēķinu, neapmaksāto

piegāžu un darījuma partnera kredītriska kapitāla prasību

tirdzniecības portfeļa riska darījumiem saskaņā ar MKPA noteikumu

II sadaļas 3. nodaļas 1.- 3. daļu vai, ja Komisija to atļāvusi,

izmantojot iekšējos modeļus minēto risku kapitāla prasību

noteikšanai, tirdzniecības portfelī iekļauto klienta riska

darījumu vērtību kopsummu aprēķina kā šādu triju vērtību

kopsummu:

12.1. visu klienta emitēto finanšu instrumentu garo pozīciju

kopsummas un īso pozīciju kopsummas starpība, ja tā ir pozitīva.

Katra finanšu instrumenta pozīciju aprēķina saskaņā ar MKPA

noteikumu II sadaļas 3. nodaļas 1. daļu;

12.2. klienta emitēto parāda vērtspapīru un kapitāla

vērtspapīru tīrā pozīcija, kas izveidojas šo vērtspapīru

sākotnējās izvietošanas laikā. Sākotnējās izvietošanas tīrā

pozīcija ir atbilstošā vērtspapīra sākotnējās izvietošanas

pozīcija, kas samazināta par vērtspapīru, kas jau izvietoti tirgū

vai nodoti sākotnējai izvietošanai trešajai personai,

vērtību;

12.3. tirdzniecības portfelī iekļauto norēķinu riskam,

neapmaksāto piegāžu un darījuma partnera kredītriskam pakļauto

riska darījumu ar klientu vai savstarpēji saistītu klientu grupu

vērtība, kas aprēķināta saskaņā ar MKPA noteikumu II sadaļas 3.

nodaļas 2. vai 3. daļas prasībām. Nosakot šādu riska darījumu

vērtību saskaņā ar MKPA noteikumu 236. punktu, piemēro tikai

kredītriska standartizēto pieeju.

13. Ja iestādei saskaņā ar MKPA noteikumu 74. punktu ir

atļauts nerēķināt pozīcijas risku tirdzniecības portfeļa riska

darījumiem, visi iestādes riska darījumi tiek uzskatīti par

netirdzniecības portfeli.

14. Nosakot riska darījumu vērtību ierobežojumu ievērošanai,

iestāde var ņemt vērā riska darījuma nodrošinājumu un koriģēt

riska darījuma vērtību saskaņā ar šo noteikumu 15.–24. punkta

nosacījumiem, ja šāds nodrošinājums atzīts par piemērotu

kredītriska mazināšanai saskaņā ar MKPA noteikumu

3. pielikuma prasībām.

15. Iestāde var riska darījumu ar klientu vai tā daļu, kas ir

skaidri, bez nosacījumiem un tieši nodrošināta ar trešās personas

galvojumu, uzskatīt par riska darījumu ar šo trešo personu, kura

ir sniegusi galvojumu, nevis par riska darījumu ar šo klientu, ja

riska darījumam ar trešo personu piemēro tādu pašu riska pakāpi

kā klienta nenodrošinātajam riska darījumam vai zemāku par to un

pastāv visi šādi noteikumi:

15.1. galvojums ir atzīts par piemērotu kredītriska

mazināšanai saskaņā ar MKPA noteikumu 3. pielikuma

prasībām;

15.2. gadījumos, kad riska darījums un galvojums ir denominēti

atšķirīgās valūtās, par nodrošinātu uzskatāmo riska darījuma

vērtību rēķina saskaņā ar MKPA noteikumu 3. pielikumā

paredzētajiem nosacījumiem par valūtu nesakritību nefondētajai

kredīta aizsardzībai;

15.3. riska darījuma un galvojuma termiņu nesakritības

gadījumā piemēro MKPA noteikumu 3. pielikumā paredzēto riska

darījumu vērtības aprēķināšanas kārtību termiņu nesakritības

gadījumā;

15.4. ja riska darījums ar klientu ir daļēji nodrošināts ar

trešās personas galvojumu, šo nodrošināto daļu var atzīt par

nodrošinātu riska darījumu atbilstoši MKPA noteikumu

3. pielikumā paredzētajiem nosacījumiem.

16. Šo noteikumu 8. un 15. punkta izpratnē galvojums nozīmē

arī saskaņā ar MKPA noteikumu II sadaļas 2. nodaļas 4. daļas un

3. pielikuma prasībām par piemērotiem atzītus kredīta

atvasinātos instrumentus, izņemot ar kredītrisku saistītās

parādzīmes (credit linked notes).

17. Iestāde var riska darījumu ar klientu vai tā daļu, kas ir

skaidri, bez nosacījumiem un tieši nodrošināta ar trešās personas

emitētu piemērotu finanšu nodrošinājumu tā tirgus vērtības

apmērā, aizstāt ar riska darījumu ar šo trešo personu, nevis ar

riska darījumu ar klientu, ja riska darījumam ar trešo personu

piemēro tādu pašu riska pakāpi kā klienta nenodrošinātajam riska

darījumam vai zemāku par to un riska darījuma un nodrošinājuma

termiņi sakrīt vai nodrošinājuma termiņš ir ilgāks par riska

darījuma termiņu.

18. Ja iestādei kredītriska mazināšanai ir atļauts izmantot

gan finanšu nodrošinājuma vienkāršo metodi, gan finanšu

nodrošinājuma paplašināto metodi, tā var izmantot trešās personas

emitēto piemēroto finanšu nodrošinājumu arī termiņu nesakritības

gadījumā, koriģējot riska darījuma vērtību saskaņā ar MKPA

noteikumu 3. pielikumā paredzēto riska darījumu vērtības

aprēķināšanas kārtību termiņu nesakritības gadījumā.

19. Iestāde ierobežojumu ievērošanai var samazināt nodrošinātā

riska darījuma vērtību par 50 procentiem no nekustamā īpašuma

vērtības, kas noteikta saskaņā ar MKPA noteikumu 3. pielikuma

100.–103. punkta prasībām, tādiem kredītiem, kuri pilnībā

nodrošināti ar zemesgrāmatā vai citas dalībvalsts reģistrā

reģistrētu nekustamā īpašuma hipotēku, ja aizņēmējs un ķīlas

devējs ir viena un tā pati fiziskā persona, kura šo nekustamo

īpašumu apdzīvo vai izīrē, un tie atbilst MKPA noteikumu

2. pielikuma 1. daļas 9.3. punkta prasībām, kā arī finanšu

līzinga darījumiem, ja iestāde saglabā īpašuma tiesības uz

nekustamo īpašumu, kuru līzinga ņēmējs apdzīvo vai izīrē, kamēr

līzinga ņēmējs šo īpašumu neizpērk.

20. Iestāde ierobežojumu ievērošanai var samazināt nodrošinātā

riska darījuma vērtību par 50 procentiem no citā dalībvalstī

reģistrēta komerciālā nekustamā īpašuma vērtības, kas noteikta

saskaņā ar attiecīgās dalībvalsts normatīvo aktu prasībām

nekustamā īpašuma novērtēšanai, tādiem kredītiem, kuri pilnībā

nodrošināti ar dalībvalsts atbilstošā reģistrā reģistrētu

komerciālā nekustamā īpašuma hipotēku, vai finanšu līzinga

darījumiem, ja dalībvalsts normatīvie akti atļauj kredītriska

kapitāla prasības aprēķinam piemērot 50 procentu riska

pakāpi.

21. Ja iestāde kredītriska kapitāla prasības aprēķinā

nodrošinājuma novērtēšanai izmanto MKPA noteikumu 3. pielikumā

aprakstīto finanšu nodrošinājuma paplašināto metodi, tā riska

darījumu ierobežojumu ievērošanai riska darījumu vērtību var

noteikt kā pilnībā koriģēto riska darījumu vērtību (E*).

22. Iestāde, kura ir saņēmusi atļauju lietot uz iekšējiem

reitingiem balstīto pieeju kredītriska kapitāla prasību aprēķinam

un atļauju pašai noteikt saistību nepildīšanas zaudējumus vai

korekcijas pakāpes un spēj finanšu nodrošinājuma ietekmi uz riska

darījuma vērtību novērtēt atsevišķi no citiem saistību

nepildīšanas zaudējumu līmeņa noteikšanas aspektiem, ievērojot

MKPA noteikumu 6. pielikuma 58. un 59. punkta prasības, pēc

Komisijas piekrišanas saņemšanas drīkst ierobežojumiem pakļautās

riska darījumu vērtības noteikšanai ņemt vērā šādu MKPA noteikumu

prasībām atbilstošu finanšu nodrošinājumu.

23. Ja iestāde ir saņēmusi šo noteikumu 22. punktā minētās

atļaujas, tomēr neizmanto pašu noteikto finanšu nodrošinājuma

vērtību riska darījumu vērtības noteikšanai, tā, nosakot

ierobežojumiem pakļauto riska darījumu vērtību, ņem vērā finanšu

nodrošinājuma vērtību saskaņā ar šo noteikumu 17. un 18. punkta

prasībām vai lietojot finanšu nodrošinājuma paplašināto

metodi.

24. Iestāde nedrīkst izmantot riska darījumu ierobežojumu

noteikšanai MKPA noteikumu 3. pielikuma 8.–11. punktā minēto

nodrošinājumu, izņemot šo noteikumu 19. punktā minētos

līzinga darījumus.

25. Iestāde, kas riska darījumu vērtības noteikšanai ņem vērā

nodrošinājumu, analizē nodrošinājuma emitentus vai devējus

attiecībā uz iespējamo koncentrācijas risku un nepieciešamības

gadījumā veic pasākumus koncentrācijas riska mazināšanai. Šim

nolūkam iestāde regulāri veic nodrošinājuma veidu koncentrācijas

riska stresa testēšanu, tostarp attiecībā uz nodrošinājuma

paredzamo realizācijas vērtību. Ja stresa testa rezultāti uzrāda

nodrošinājuma vērtības samazinājumu līdz vērtībai, kas ir zemāka,

nekā to atļauj atzīt šo noteikumu 22. un 23. punkts vai finanšu

nodrošinājuma paplašinātā metode, tad riska darījuma vērtību

koriģē saskaņā ar stresa testa rezultātiem.

26. Ja iestāde iesaistās klienta parāda vērtspapīru vai

kapitāla vērtspapīru sākotnējās izvietošanas darījumā, tā

izstrādā un ievēro šādu darījumu iekšējās kontroles un

uzraudzības procedūras periodā starp saistību uzņemšanās dienu un

pirmo izvietošanas darbdienu.

27. Savstarpēji saistītu klientu grupas ierobežojumiem

pakļauto riska darījumu vērtība ir visu grupā iekļauto klientu

ierobežojumiem pakļauto riska darījumu kopsumma. Savstarpēji

saistītu klientu grupu nosaka, ievērojot šo noteikumu 1.

pielikuma pamatprincipus. Ja rodas domstarpības savstarpēji

saistītu klientu grupas identifikācijā, lēmumu par iestādes

klientu savstarpējo saistību pieņem Komisija.

28. Iestāde kontu atvēršanas, kredītu piešķiršanas un citu

riska darījumu veikšanas procedūrās nodrošina klientu iespējamās

savstarpējās saistības identificēšanu.

29. Iestāde saņem, apkopo, glabā un analizē visu tai pieejamo

informāciju par klientiem, kas ļauj tai identificēt klientu

savstarpējo saistību. Iestāde dara visu iespējamo, lai saņemtu

nepieciešamo informāciju par tās klientu savstarpējo

saistību.

30. Iestāde nosaka slieksni, sākot ar kuru tā nodrošina

papildu informācijas saņemšanu un analīzi par klientiem.

Neskatoties uz to, ka iestāde pēta visu savu klientu savstarpējo

saistību, tādu klientu, kuru riska darījumu kopsumma pārsniedz 2

procentus no iestādes pašu kapitāla vai konsolidācijas grupas

pašu kapitāla, saistību ar citiem klientiem pārskata vismaz reizi

gadā, pieprasot klientiem nepieciešamo informāciju, kā arī

analizējot publiski pieejamo informāciju par klientiem.

31. Iestāde ievieš un regulāri pārskata savstarpēji saistītu

klientu grupu noteikšanas procedūru.

IV. Lielo riska

darījumu ierobežojumu izpildes aprēķins

32. Riska darījumu ierobežojumu izpildi aprēķina kā klienta

vai tādas savstarpēji saistītu klientu grupas, kuras sastāvā nav

kredītiestāžu vai ieguldījumu brokeru sabiedrību, riska darījumu

kopsummas, kas aprēķināta saskaņā ar šo noteikumu 10.–27. punkta

prasībām, attiecību pret pirmā līmeņa kapitāla un otrā līmeņa

kapitāla, kas samazināts par tajā iekļauto MKPA noteikumu 343.7.

punktā minēto pozitīvo rezultātu, kopsummu, no kuras atskaitīts

saskaņā ar MKPA noteikumu 348.1.- 348.5. punkta nosacījumiem

aprēķinātais pašu kapitāla samazinājums. Riska darījumu kopsumma

nedrīkst pārsniegt 25 procentus no atbilstoši šā punkta prasībām

noteiktā pašu kapitāla.

33. Iestāde, kas ievēro pozīcijas riska, norēķinu, neapmaksāto

piegāžu un darījuma partnera kredītriska kapitāla prasību,

saņemot Komisijas atļauju, var riska darījumu ierobežojumu

aprēķinā klienta vai savstarpēji saistītu klientu grupas riska

darījumu kopsummu attiecināt pret šo noteikumu 32. punktā

noteikto pašu kapitālu, kas papildināts ar izmantoto trešā līmeņa

kapitālu. Riska darījumu kopsumma nedrīkst pārsniegt 25

procentus, izņemot gadījumus, kad iestāde ir saņēmusi šo

noteikumu 35. punktā minēto atļauju pārsniegt riska darījumu

ierobežojumus tirdzniecības portfelī iekļautajiem riska

darījumiem.

34. Ja klients ir kredītiestāde vai ieguldījumu brokeru

sabiedrība, vai savstarpēji saistītu klientu grupa, kuras sastāvā

ir viena vai vairākas kredītiestādes vai ieguldījumu brokeru

sabiedrības, tad riska darījumu kopsummu ar šādu klientu

attiecina pret saskaņā ar šo noteikumu 32. vai 33. punktu

noteikto iestādes pašu kapitālu un salīdzina ar 25 procentiem no

pašu kapitāla vai 100 miljoniem euro atkarībā no tā, kura

summa ir lielāka. Ja iestādes pašu kapitāls ir mazāks par 100

miljoniem euro, tad salīdzināšanu veic nevis ar 100

miljoniem euro, bet ar iestādes pašas noteikto

ierobežojumu, kas nav lielāks par iestādes pašu kapitālu. Riska

darījumu ar kredītiestādi vai ieguldījumu brokeru sabiedrību, vai

savstarpēji saistītu klientu grupu, kuras sastāvā ir viena vai

vairākas kredītiestādes vai ieguldījumu brokeru sabiedrības,

kopsumma nedrīkst pārsniegt saskaņā ar šo punktu noteikto

ierobežojumu. Tādai savstarpēji saistītu klientu grupai, kuras

sastāvā ir viena vai vairākas kredītiestādes vai ieguldījumu

brokeru sabiedrības, iestāde papildus aprēķina citu klientu riska

darījumu kopsummu un attiecina to pret saskaņā ar šo noteikumu

32. vai 33. punktu noteikto iestādes pašu kapitālu un salīdzina

ar 25 procentiem no pašu kapitāla.

35. Iestāde, kas rēķina un ievēro pozīcijas riska, norēķinu,

neapmaksāto piegāžu un darījuma partnera kredītriska kapitāla

prasību, saņemot Komisijas atļauju, var pārsniegt riska darījumu

ierobežojumus tirdzniecības portfelī iekļautajiem riska

darījumiem, ja vienlaikus ir izpildīti šādi nosacījumi:

35.1. klienta vai savstarpēji saistītu klientu grupas

netirdzniecības portfeļa riska darījumu kopsummas attiecība pret

saskaņā ar šo noteikumu 32. punktu aprēķināto pašu kapitālu

nepārsniedz riska darījumu ierobežojumus, bet pārsniegumu veido

tikai tirdzniecības portfelī iekļautie riska darījumi;

35.2. iestādes saskaņā ar šo noteikumu 33. punktu noteiktais

pašu kapitāla apmērs ir pietiekams, lai segtu arī saskaņā ar šo

noteikumu 37. punktu aprēķināto papildu kapitāla prasību riska

darījumu ierobežojuma pārsniegumam;

35.3. ja kopš brīža, kad izveidojies pārsniegums pār klienta

vai savstarpēji saistītu klientu grupas riska darījumu

ierobežojumiem, pagājušas ne vairāk kā 10 dienas, šāda klienta

vai savstarpēji saistītu klientu grupas tirdzniecības portfeļa

riska darījumu kopsumma nepārsniedz 500 procentus no iestādes

saskaņā ar šo noteikumu 33. punktu noteiktā pašu kapitāla;

35.4. visu pārsniegumu, kas pastāv ilgāk par 10 dienām,

kopsumma nepārsniedz 600 procentus no iestādes saskaņā ar šo

noteikumu 33. punktu noteiktā pašu kapitāla.

36. Pārsnieguma, kas minēts šo noteikumu 35. punktā, apmēru

aprēķina kā klienta vai savstarpēji saistītu klientu grupas

netirdzniecības un tirdzniecības portfelī iekļauto riska darījumu

kopsummas pārsniegumu pār 25 procentiem no saskaņā ar šo

noteikumu 33. punktu noteiktā pašu kapitāla apmēra.

37. Kapitāla prasību šo noteikumu 35. punktā minētajam

pārsniegumam aprēķina šādi:

37.1. izvēlas klienta vai savstarpēji saistītu klientu grupas

tirdzniecības portfeļa riska darījumus, sākot ar tādiem, kam

piemēro augstāko svēršanas likmi, rēķinot specifiskā riska

kapitāla prasību, vai augstāko riska pakāpi, rēķinot darījuma

partnera kredītriska, neapmaksāto piegāžu vai norēķinu riska

kapitāla prasību, saskaņā ar MKPA noteikumu II sadaļas

3. nodaļas 1. vai 2. un 3. daļu. Riska darījumus

izvēlas minēto svēršanas likmju vai riska pakāpju pazemināšanās

secībā, līdz to kopsumma ir vienāda ar pārsnieguma pār 25

procentiem no pašu kapitāla apmēru, kas noteikts saskaņā ar šo

noteikumu 32. punkta prasībām;

37.2. ja pārsniegums nepastāv ilgāk par 10 dienām, papildu

kapitāla prasību saskaņā ar šo noteikumu 37.1. punkta prasībām

izvēlētajiem riska darījumiem rēķina kā 200 procentus no šādu

riska darījumu kapitāla prasību specifiskajam riskam vai darījuma

partnera kredītriskam, neapmaksāto piegāžu riskam un norēķinu

riskam kopsummas;

37.3. ja pārsniegums pastāv ilgāk par 10 dienām, papildu

kapitāla prasību saskaņā ar šo noteikumu 37.1. punkta prasībām

izvēlētajiem riska darījumiem rēķina kā šādu riska darījumu

kapitāla prasību specifiskajam riskam vai darījuma partnera

kredītriskam, neapmaksāto piegāžu un norēķinu riskam reizinājuma

ar tabulā uzrādīto koeficientu kopsummu. Pārsniegumā iekļauto

riska darījumu kopsummu veido, ievērojot riska darījumiem

piemērojamo svēršanas likmju vai riska pakāpju paaugstināšanās

secību.

Tabula. Riska darījumu ierobežojumu

pārsnieguma kapitāla prasības aprēķinā izmantojamie

koeficienti

|

Pārsnieguma summa

salīdzinājumā ar pašu kapitālu

|

Koeficients

|

|

Līdz 40%

|

200%

|

|

No 40% līdz 60%

|

300%

|

|

No 60% līdz 80%

|

400%

|

|

No 80% līdz 100%

|

500%

|

|

No 100% līdz 250%

|

600%

|

|

Virs 250%

|

900%

|

38. Iestāde, nosakot pārsnieguma pastāvēšanas ilgumu, nedrīkst

ņemt vērā riska darījumus, kuru rezultātā ierobežojumu

pārsniegumu veidojošās pozīcijas uz laiku tiek nodotas citai

komercsabiedrībai, vai citus mākslīgus darījumus ar

komercsabiedrību vai privātpersonu, ar kuru veiktie riska

darījumi pārsniedz riska darījumu ierobežojumu, ja šādi darījumi

tiek veikti tikai ar nolūku samazināt ierobežojumu pārsniegumu

veidojošās pozīcijas pastāvēšanas ilgumu, samazinot to līdz 10

dienām vai mazāk.

V. Ar iestādi

saistīto personu riska darījumu vērtības noteikšana un

ierobežojumu izpildes aprēķins

39. Ar iestādi saistīto personu ierobežojumiem pakļauto riska

darījumu vērtība ir visu šādu personu riska darījumu vērtību

kopsumma, izņemot riska darījumus ar iestādes mātes sabiedrību,

meitas sabiedrībām un iestādes mātes sabiedrības citām meitas

sabiedrībām, iestādes līdzdalību tās meitas sabiedrību

pamatkapitālā un to komercsabiedrību pamatkapitālā, kurās

iestādei ir dalība, kā arī riska darījumus, kas nodrošināti ar

kredītiestādē uz noteiktu laiku izvietotu termiņnoguldījumu vai

kredītiestādes emitētu noguldījuma sertifikātu, vai citu būtībā

līdzīgu finanšu instrumentu, kurš atrodas kredītiestādes reālā

valdījumā. Šāda termiņnoguldījuma atlikušajam termiņam jābūt

vienādam ar prasības atlikušo termiņu vai ilgākam par to.

40. Ar iestādi saistīto personu riska darījumu vērtība tiek

noteikta saskaņā ar šo noteikumu 10.–13. punktu.

41. Riska darījumu ierobežojumu izpildi aprēķina kā ar iestādi

saistīto personu riska darījumu kopsummas attiecību pret pirmā

līmeņa kapitāla un otrā līmeņa kapitāla, kas samazināts par tajā

iekļauto MKPA noteikumu 343.7. punktā minēto pozitīvo rezultātu,

kopsummu, no kuras atskaitīts saskaņā ar MKPA noteikumu 348.1.-

348.5. punkta nosacījumiem aprēķinātais pašu kapitāla

samazinājums. Ar iestādi saistīto personu riska darījumu kopsumma

nedrīkst pārsniegt 15 procentus no atbilstoši šā punkta prasībām

noteiktā pašu kapitāla.

42. Iestāde izstrādā un apstiprina ar iestādi saistīto personu

riska darījumu veikšanas politikas un procedūras, kurās paredz

par šo darījumu apstiprināšanu un riska pārvaldīšanu atbildīgās

personas, uzkrājumu veidošanas un zaudējumu norakstīšanas

kārtību, kvalitātes pārraudzības un zaudējumu no riska darījumiem

ar personām, kas saistītas ar iestādi, norakstīšanas kārtību, kā

arī nosaka limitus riska darījumu kopsummai katrai ar iestādi

saistīto personu kategorijai kopējā 15 procentu limita

ietvarā.

VI. Komisijas

atļaujas saņemšanas kārtība

43. Lai saņemtu šo noteikumu 8.11. punktā minēto Komisijas

atļauju neierobežot riska darījumus ar iestādes meitas

sabiedrībām un mātes sabiedrību, ja minētās sabiedrības ir

pakļautas konsolidētajai uzraudzībai, kas attiecas arī uz pašu

iestādi, iestāde iesniedz Komisijai rakstveida iesniegumu, kuram

pievieno pēdējo apstiprināto mātes sabiedrības un meitas

sabiedrību gada vai starpposma bilanci, peļņas un zaudējumu

aprēķinu un riska darījumu kontroles un uzskaites politiku vai

procedūras, kas nosaka riska darījumu apmēra kontroli

konsolidācijas grupas ietvaros.

44. Lai saņemtu šo noteikumu 35. punktā minēto Komisijas

atļauju riska darījumu ierobežojumu pārsniegumam tirdzniecības

portfelī iekļautajiem riska darījumiem, iestāde iesniedz

Komisijai iesniegumu, kuram pievieno šādus dokumentus:

44.1. ierobežojumu pārsnieguma mērķu un to atbilstības

iestādes stratēģijai aprakstu;

44.2. pārsniegumu veidojošo riska darījumu un ar tiem saistīto

tirgus risku pārvaldīšanas procedūras un politikas, kā arī

attiecīgo pozīciju turēšanas ilguma pārraudzības procedūras;

44.3. informācijas sistēmas, kas dod iespēju aprēķināt papildu

kapitāla prasību pārsniegumam un identificēt un reģistrēt šo

noteikumu 38. punktā minētos riska darījumus, aprakstu;

44.4. pārsniegumu veidojošo finanšu instrumentu aprakstu un

darījumu partneru raksturojumu, kā arī riska darījumu limitu

struktūru;

44.5. citu papildu informāciju, ko iestāde uzskata par

nepieciešamu iesniegt Komisijai.

VII. Pārskatu

sagatavošanas kārtība

45. Iestāde sagatavo šādus riska darījumu ierobežojumu

izpildes pārskatus:

45.1. "Lielo riska darījumu pārskatu" (2. pielikums);

45.2. "Pārskatu par riska darījumiem ar personām, kas

saistītas ar iestādi" (3. pielikums).

46. Iestāde, kura saņēmusi atļauju pārsniegt riska darījumu

ierobežojumus, ievērojot šo noteikumu 36. punkta prasības,

papildus sagatavo šādus pārskatus:

46.1. "Pārskatu par papildu kapitāla prasību riska darījumu

ierobežojumu pārsniegumam" (4. pielikums);

46.2. "Pārskatu par riska darījumu ierobežojumu pārsnieguma

gadījumiem pārskata periodā" (5. pielikums).

47. Riska darījumu ierobežojumu izpildes pārskatos skaitļus

uzrāda veselos tūkstošos latu vai procentos ar diviem cipariem

aiz komata.

48. Lielo riska darījumu pārskatā un pārskatos par lielo riska

darījumu ierobežojumu pārsniegumu klienta vai savstarpēji

saistītu klientu grupas (tālāk tekstā – SSKG) identifikatoru

veido šādi:

48.1. klienta vai SSKG kods, kur:

48.1.1. klienta – juridiskas personas kods ir reģistrācijas

vietas kods atbilstoši starptautiskajam standartam ISO 3166

"Valstu un to teritoriju nosaukumu kodi: 1. daļa: Valstu kodi" un

reģistrācijas numurs attiecīgajā reģistrā (rezidentiem - Latvijas

Republikā, nerezidentiem - attiecīgajā valstī);

48.1.2. klienta – fiziskas personas kods ir reģistrācijas

vietas kods atbilstoši starptautiskajam standartam ISO 3166

"Valstu un to teritoriju nosaukumu kodi: 1. daļa: Valstu kodi" un

personas kods vai līdzīgs kods, kas ļauj nepārprotami identificēt

attiecīgo personu (rezidentiem - Latvijas Republikā,

nerezidentiem - attiecīgajā valstī);

48.1.3. SSKG kodu veido kredītiestādes astoņu simbolu BIG

kods, piemēram, "AIZKLV22", un grupas kārtas numurs kredītiestādē

(trīs cipari). Ja klients nepieder SSKG, ailē "SSKG kods" norāda

kredītiestādes astoņu simbolu BIG kodu un simbolus "00X";

48.2. klienta kategorija:

01 – kredītiestāde,

02 – ieguldījumu brokeru sabiedrība,

03 – centrālā banka,

04 – centrālā valdība,

05 – reģionālā valdība vai pašvaldība,

06 – komercsabiedrība,

07 – privātpersona,

08 – strukturēto produktu neidentificēts klients,

99 – cits klients;

48.3. juridiskas personas nosaukums vai fiziskas personas

vārds un uzvārds.

49. Pārskatā par riska darījumiem ar personām, kas saistītas

ar iestādi, saistītās personas identifikatoru veido šādi:

49.1. saistītās personas kods, kur:

49.1.1. saistītās personas – juridiskas personas kods ir

reģistrācijas vietas kods atbilstoši starptautiskajam standartam

ISO 3166 "Valstu un to teritoriju nosaukumu kodi: 1. daļa: Valstu

kodi" un reģistrācijas numurs attiecīgajā reģistrā (rezidentiem -

Latvijas Republikā, nerezidentiem - attiecīgajā valstī);

49.1.2. saistītās personas – fiziskas personas kods ir

reģistrācijas vietas kods atbilstoši starptautiskajam standartam

ISO 3166 "Valstu un to teritoriju nosaukumu kodi: 1. daļa: Valstu

kodi" un personas kods vai līdzīgs kods, kas ļauj nepārprotami

identificēt attiecīgo personu (rezidentiem - Latvijas Republikā,

nerezidentiem - attiecīgajā valstī);

49.2. saistītās personas kategorija:

01 – iestādes akcionārs,

02 – iestādes akcionāra – fiziskās personas laulātais, vecāki

un bērni,

03 – iestādes padomes loceklis,

04 – iestādes valdes loceklis,

05 – cits vadošais darbinieks,

06 – padomes, valdes locekļa un vadošā darbinieka laulātais,

vecāki un bērni,

07 – cits;

49.3. juridiskas personas nosaukums vai fiziskas personas

vārds un uzvārds.

50. Lielo riska darījumu pārskatā iekļauj lielos riska

darījumus, t.i., riska darījumus ar klientu vai SSKG, kuri

pārsniedz 10 procentus no pašu kapitāla. Pārskatā uzrāda klienta

vai savstarpēji saistītu klientu grupas riska darījumu kopsummu,

kā arī aktīvos un ārpusbilances posteņos uzrādītos riska

darījumus, atvasinātos finanšu instrumentus un netiešos riska

darījumus, t.i., klientu galvojumus, kurus iestāde ir izmantojusi

cita klienta riska darījumu vērtības korekcijai, vai citus

klienta emitētos finanšu instrumentus, kas tiek izmantoti kā

piemērots nodrošinājums cita klienta riska darījuma vai tā daļas

aizvietošanai. Ja riska darījumu vērtības korekcijai ir izmantots

nodrošinājums, pārskatā uzrāda arī kredītriska mazināšanas veidu

(pārskatā – KM veidi).

51. Pārskatu par riska darījumiem ar personām, kas saistītas

ar iestādi, sagatavo, ievērojot šādas prasības:

51.1. pārskatā iekļauj visus iestādes riska darījumus ar

personām, kas saistītas ar iestādi, izņemot iestādes riska

darījumus ar iestādes mātes sabiedrību vai meitas sabiedrību, vai

tās mātes sabiedrības meitas sabiedrību un iestādes līdzdalību to

komercsabiedrību pamatkapitālā, kurās iestādei ir dalība;

51.2. galvojumus, kurus ar iestādi saistīta persona izsniegusi

citai personai, kas tos izmantojusi darījumos ar iestādi, uzrāda

kā netiešās saistības.

52. Pārskatā par papildu kapitāla prasību riska darījumu

ierobežojumu pārsniegumam iekļauj katra klienta vai SSKG

pārsniegumam aprēķināto kapitāla prasību. Visu klientu vai SSKG

pārsnieguma kapitāla prasību kopsummu iekļauj MKPA noteikumu II

sadaļas 1. nodaļas 2. daļā noteiktā nepieciešamā pašu

kapitāla minimālā apmēra aprēķinā.

53. Pārskatā par riska darījumu ierobežojumu pārsnieguma

gadījumiem pārskata periodā iekļauj visu klientu vai SSKG riska

darījumu ierobežojumu pārsnieguma gadījumus, kas pieļauti

pārskata periodā (ceturksnī). Vienam klientam vai SSKG pārskata

periodā var būt vairāk nekā viens pārsniegums, un katru no tiem

iekļauj atsevišķā pārskata rindā. Tādējādi vienam klientam vai

SSKG var būt vairāk nekā viena aizpildīta pārskata rinda.

VIII. Pārskatu

iesniegšanas kārtība

54. Iestāde individuāli sagatavo "Lielo riska darījumu

pārskatu", "Pārskatu par riska darījumiem ar personām, kas

saistītas ar iestādi", ''Pārskatu par papildu kapitāla prasību

riska darījumu ierobežojumu pārsniegumam" un "Pārskatu par riska

darījumu ierobežojumu pārsnieguma gadījumiem pārskata periodā"

par stāvokli pārskata ceturkšņa pēdējā mēneša pēdējā datumā un

iesniedz Komisijai līdz ceturksnim sekojošā mēneša 15. datumam.

"Lielo riska darījumu pārskatu" par iestādes konsolidācijas

grupu, finanšu pārvaldītājsabiedrības konsolidācijas grupu un

katru iestādes konsolidācijas apakšgrupu sagatavo par stāvokli

pārskata gada 31. martā, 30. jūnijā, 30. septembrī un 31.

decembrī un iesniedz Komisijai attiecīgi līdz pārskata gada 15.

maijam, 15. augustam, 15. novembrim un pārskata gadam sekojošā

gada 15. februārim.

55. Pārskatus sagatavo saskaņā ar Komisijas 14.10.2008.

normatīvajos noteikumos Nr. 146 "Elektroniski sagatavoto

pārskatu iesniegšanas normatīvie noteikumi" noteikto kārtību.

56. Ja Komisija konstatē, ka pārskats sagatavots kļūdaini, par

to tiek paziņots pārskata iesniedzējam. Ja Komisija nav

norādījusi citu termiņu, laboto pārskatu iesniedz ne vēlāk kā

nākamajā darbdienā pēc paziņojuma par kļūdu esamību saņemšanas no

Komisijas.

IX. Noslēguma

jautājumi

57. Riska darījumiem ar dalībvalstu un MKPA noteikumu 5.

pielikumā minēto valstu iestādēm ar atlikušo termiņu no viena

gada līdz trim gadiem, no kuru vērtības 80 procenti ir atbrīvoti

no lielo riska darījumu ierobežojumiem pirms šo noteikumu

stāšanās spēkā, ja tie bija noslēgti līdz 31.12.2009.,

atbrīvojums tiek saglabāts līdz 31.12.2012.

58. Lai nodrošinātu šo noteikumu 1. pielikumā izklāstīto

pamatprincipu ievērošanu savstarpēji saistītu klientu grupu

noteikšanā, iestāde sastāda plānu klientu savstarpējās saistības

pārskatīšanai, sadalot klientus atkarībā no riska darījumu

kopsummas apmēra attiecībā pret pašu kapitālu. Klientu, kuru

riska darījumu kopsumma pārsniedz 5 procentus no iestādes pašu

kapitāla, savstarpējo saistību pārskata ne vēlāk kā līdz

31.01.2011., klientu, kuru riska darījumu kopsumma pārsniedz 2

procentus no iestādes pašu kapitāla, – līdz 31.03.2011., pārējo

klientu – līdz atkarībā no iestādes lieluma noteiktajam un ar

Komisiju saskaņotajam datumam.

59. Ja, pirmo reizi veicot esošo klientu savstarpējās

saistības pārskatīšanu saskaņā ar šo noteikumu 1. pielikuma

pamatprincipiem, iestādei mainās SSKG sastāvs un tādu jaunās SSKG

riska darījumu kopsumma, kas noslēgti līdz 30.09.2010., pārsniedz

lielo riska darījumu ierobežojumu, iestāde var vērsties Komisijā

ar lūgumu atļaut noteiktu laiku pārsniegt lielo riska darījumu

ierobežojumus ar konkrētiem klientiem vai SSKG. Lai saņemtu

atļauju, iestāde iesniedz katra klienta vai SSKG riska darījumu

aprakstu, uzrādot tajā darījuma izpildes termiņus, apmēru

30.09.2010., 31.12.2010. un mēneša pēdējā dienā pirms atļaujas

pieprasījuma iesniegšanas, kā arī plānu noteikto ierobežojumu

ievērošanai.

60. Noteikumi stājas spēkā ar 31.12.2010.

61. Atzīt par spēku zaudējušiem Komisijas 02.05.2007.

normatīvos noteikumus Nr. 62 "Riska darījumu ierobežojumu

izpildes noteikumi".

Informatīva

atsauce uz Eiropas Savienības direktīvām

Noteikumos iekļautas tiesību normas, kas izriet no:

1) Eiropas Parlamenta un Padomes 2006. gada 14. jūnija

Direktīvas 2006/48/EK par kredītiestāžu darbības sākšanu un

veikšanu (pārstrādātā versija);

2) Eiropas Parlamenta un Padomes 2006. gada 14. jūnija

Direktīvas 2006/49/EK par ieguldījumu sabiedrību un kredītiestāžu

kapitāla pietiekamību;

3) Eiropas Parlamenta un Padomes 2009. gada 16. septembra

Direktīvas 2009/111/EK, ar ko groza Direktīvu 2006/48/EK,

Direktīvu 2006/49/EK un Direktīvu 2007/64/EK attiecībā uz bankām,

kuras saistītas ar galvenajām iestādēm, dažiem pašu kapitāla

posteņiem, lieliem riska darījumiem, uzraudzības pasākumiem un

krīzes pārvaldību.

Finanšu un kapitāla tirgus komisijas

priekšsēdētāja I.Krūmane

1.pielikums

Finanšu un kapitāla tirgus komisijas 13.11.2010.

normatīvajiem noteikumiem Nr.313

"Riska darījumu ierobežojumu izpildes normatīvie noteikumi"

Savstarpēji saistītu klientu

grupas noteikšanas pamatprincipi

I. Savstarpēji

saistītu klientu grupas noteikšana, pamatojoties uz kontroles

attiecībām

1. Iestādes klienti ir savstarpēji saistīti, ja tie veido

kredītiestādei kopīgu risku, jo viens no šiem klientiem tieši vai

netieši kontrolē citu klientu vai klientus, izņemot gadījumus,

kad ir pierādīts, ka personas, starp kurām pastāv kontroles

attiecības, neveido kredītiestādei vienu kopīgu risku.

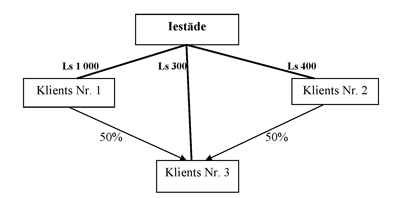

2. Ja diviem klientiem veidojas vienāda kontrole pār trešo

klientu, piemēram, ja abu klientu līdzdalība trešā klienta

pamatkapitālā ir 50 procentu apmērā, tad iestādei veidojas divas

savstarpēji saistītu klientu grupas (sk. 1. zīmējumu). Vienā

savstarpēji saistītu klientu grupā iekļauj klientu Nr. 1, kas

kontrolē klientu Nr. 3, un klientu Nr. 3, bet otrajā – klientu

Nr. 2, kas kontrolē klientu Nr. 3, un klientu Nr. 3. Iestādes

riska darījumi ar klientu Nr. 3 tiek iekļauti pilnā apmērā abu

savstarpēji saistītu klientu grupu riska darījumu kopsummā.

1. zīmējums

Savstarpēji saistītu klientu grupa Nr. 1: klients Nr. 1 +

klients Nr. 3, riska darījumu kopsumma – Ls 1 300.

Savstarpēji saistītu klientu grupa Nr. 2: klients Nr. 2 +

klients Nr. 3, riska darījumu kopsumma – Ls 700.

3. Iestādes mātes sabiedrība, meitas sabiedrības un iestādes

mātes sabiedrības citas meitas sabiedrības veido savstarpēji

saistītu klientu grupu. Izņēmums ir riska darījumi ar iestādes

mātes sabiedrību vai konsolidācijas grupā iekļautajām iestādes

meitas sabiedrībām, kuru uzraudzību konsolidācijas grupas līmenī

veic Komisija vai citas dalībvalsts uzraudzības institūcija, vai

arī ārvalsts uzraudzības institūcija tādā ārvalstī, kurā

konsolidētā uzraudzība notiek saskaņā ar prasībām, kuras

līdzvērtīgas Eiropas Savienības direktīvā 2006/48/EK un

2006/49/EK noteiktajām, ja Komisija to atļāvusi.

4. Pastāvot kontroles attiecībām starp personām, tomēr var būt

gadījumi, kad riska darījumi ar šādiem klientiem iestādei neveido

kopīgu risku, piemēram, ja kontroles attiecības starp klientiem

veidojas tikai uz noteiktu pārejas periodu vai klientam pieder

akcijas bez balsstiesībām, vai arī ir kādi citi ierobežojumi

pastāvošās kontroles realizācijai. Ja klients pats brīvprātīgi

rakstveidā apliecina savu kontroles funkciju izpildes

ierobežošanu, tas nedod kredītiestādei tiesības izslēgt šādu

klientu no savstarpēji saistītu klientu grupas.

5. Ja vairākas komercsabiedrības vai komercsabiedrību grupu

kontrolē tāda centrālā valdība, riska darījumiem ar kuru saskaņā

ar MKPA noteikumu kredītriska kapitāla prasības aprēķina

standartizēto pieeju piemēro 0 procentu riska pakāpi, vai tādas

dalībvalstu pašvaldības, kuru tiesību aktos noteikta centrālo

valdību atbildība par pašvaldību saistību izpildi maksātnespējas

gadījumā, šādas komercsabiedrības vai komercsabiedrību grupas

netiek uzskatītas par savstarpēji saistītu klientu grupu. Ja šāda

centrālā valdība vai vietējās vai reģionālās valdības kontrolē

komercsabiedrību, kas ir mātes sabiedrība citām

komercsabiedrībām, katra šāda mātes sabiedrība un tās meitas

sabiedrības veido iestādei atsevišķu savstarpēji saistītu klientu

grupu.

II. Savstarpēji

saistītu klientu grupas noteikšana, pamatojoties uz klientu

ekonomiskajām attiecībām

6. Ja starp klientiem nepastāv kontroles attiecības, iestāde

izvērtē klientu savstarpējās ekonomiskās saites. Ja starp

klientiem pastāv ekonomiskā atkarība un viena klienta finansiālās

problēmas rada saistību nepildīšanas risku otram klientam, šādi

klienti veido iestādei kopīgu risku. Klientu ekonomiskā atkarība

var būt vienpusēja vai abpusēja. Nosakot savstarpēji saistītu

klientu grupu, ņem vērā tikai idiosinkrātisko (specifisko) risku,

t.i., klientu abpusējām attiecībām piemītošo specifisko risku,

kas nav saistīts ar ģeogrāfisko, nozaru risku vai citu vispārējo

risku.

7. Ekonomiska atkarība var rasties komercsabiedrību darbības

rezultātā, piemēram, klienta atkarība no vienas piegādātāju

ķēdes, klienta atkarība no lielajiem patērētājiem vai citiem

lielajiem darījumu partneriem. Ja iestādei ir riska darījumi ar

šāda veida klientiem, tad viena klienta maksātnespēja var

izraisīt citu klientu maksātnespēju neatkarīgi no klientu

ģeogrāfiskā izvietojuma vai nozares, kurā tie darbojas, t.i.,

šādu klientu grupa ir pakļauta idiosinkrātiskajam riskam klientu

abpusējās saistības dēļ, kas padara citā jomā neatkarīgus

klientus par savstarpēji saistītu klientu grupu, jo viena klienta

saistību nepildīšana var izraisīt citu klientu saistību

nepildīšanu.

8. Iespējamo klientu savstarpējo ekonomisko atkarību, kuras

rezultātā veidojas savstarpēji saistītu klientu grupa, ilustrē

šādi piemēri:

8.1. ja klients, kas pilnībā vai daļēji garantē iestādei riska

darījumu ar citu klientu vai kādā citā veidā nodrošina riska

darījumu ar citu klientu un šis galvojums vai nodrošinājums ir

tik būtisks galvojuma vai nodrošinājuma devējam, ka šo saistību

iestāšanās gadījumā galvotājs un nodrošinājuma devējs nevarēs

pildīt savas saistības, tad klients un galvotājs vai

nodrošinājuma devējs ir savstarpēji saistīti;

8.2. iestādes klients, kas ir mājokļa vai komercīpašuma

īpašnieks, ir saistīts ar tādiem nomniekiem vai īrniekiem, kas

maksā lielāko daļu īres vai nomas maksas;

8.3. klients un šā klienta produkcijas vai pakalpojumu

būtiskas daļas patērētājs ir savstarpēji saistīti;

8.4. ja klienta debitoru parādu vai saistību būtisku daļu

veido viena darījumu partnera parādi vai saistības, tad klients

un šāds darījumu partneris ir savstarpēji saistīti;

8.5. savstarpēji saistīti ir piegādātājs un ražotājs, ja

ražotājam piegādājamās preces aizvietošana prasa laiku vai tā

vispār nav iespējama;

8.6. komercsabiedrība, kuras produkciju vai pakalpojumus

izmanto skaitliski neliels patērētāju loks un iespēja atrast

jaunus patērētājus ir ierobežota, un šie patērētāji ir

savstarpēji saistīti;

8.7. savstarpēji saistīti ir aizņēmējs un līgumā noteiktais

solidārais parādnieks (co-borrower), aizņēmējs un tā

laulātais, ja laulības līgumā vai Civillikumā ir paredzēta abu

atbildība par uzņemtajām saistībām un parāda apmērs ir būtisks

abiem.

III. Savstarpēji

saistītu klientu grupas noteikšana, pamatojoties uz būtisku

kopīgu finansējuma avotu

9. Iestādes klienti var būt savstarpēji saistīti, ja tie

izmanto vienotus finansējuma avotus un metodes. Tas nozīmē, ka

viena klienta finansējuma nodrošinājuma problēmas skar otru

klientu, jo abi klienti izmanto vienu un to pašu finansējuma

avotu vai saistītus finansējuma avotus. Atkarība no finansējuma

avota nozīmē, ka klients nevar viegli piesaistīt nepieciešamos

līdzekļus darbības finansēšanai, lai aizvietotu finansējumu, kuru

nepieciešams atdot, pat piedāvājot augstāku cenu par resursiem un

citus sev neizdevīgus nosacījumus.

10. Saistība starp klientiem neveidojas, ja tie izmanto vienu

un to pašu finanšu un kapitāla instrumentu tirgu.

11. Vienas iestādes klienti, kurus tā finansē parastās

darbības gaitā, nav savstarpēji saistīti viena finansējuma avota

dēļ, jo iestādes klienti var refinansēt savu darbību, arī

izmantojot citas iestādes vai piesaistot līdzekļus citā

veidā.

12. Iestādes klienti, kuri nevar refinansēt savu darbību

kredītspējas pasliktināšanās dēļ, neveido savstarpēji saistītu

klientu grupu.

13. Savstarpēji saistītu klientu grupu noteikšanas piemērs

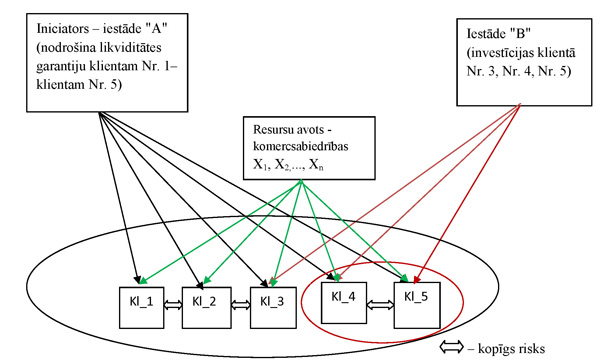

(sk. 2. zīmējumu)

13.1. Iestādei "A" ir pieci klienti, kuru spēja saņemt

refinansējumu ir atkarīga no garantējošās iestādes "A"

maksātspējas/reputācijas un katra klienta aktīvu kvalitātes,

finansiālā stāvokļa un reputācijas. Iestāde "A" uzskata šos

piecus klientus par savstarpēji saistītu klientu grupu.

13.2. Iestādei "B" klients Nr. 4 un klients Nr. 5 veido

savstarpēji saistītu klientu grupu, par klientu Nr. 3 iestāde "B"

var pierādīt, ka klients neveido tai ar klientu Nr. 4 un klientu

Nr. 5 kopīgu risku. Risks tiek atzīts par kopīgu, ja viena

klienta finansiālās problēmas var radīt citam klientam vai

klientiem finansiālas problēmas vai arī visiem klientiem

finansiālas problēmas rodas vienlaikus. Finansiālas problēmas

vairākiem klientiem var rasties vienlaikus, piemēram, šādos

gadījumos:

13.2.1. klienti piesaista vienas komercsabiedrības

līdzekļus,

13.2.2. klienti izmanto vienu un to pašu ieguldījumu

konsultantu, piesaistot finansējumu,

13.2.3. klientu finansējuma struktūra ir līdzīga,

13.2.4. darbības refinansējums balstās uz saistībām

(commitments) nodrošināt refinansējumu, ja tās uzņemas

viens un tas pats nodrošinājuma devējs vai galvotājs (galvojumi,

kredīta nodrošinājums strukturētajos darījumos, vienošanās par

likviditātes nodrošināšanu),

13.2.5. refinansējums tiek nodrošināts ar vienādiem bāzes

aktīviem.

14. Šo noteikumu 13. punktā aprakstītajā savstarpēji saistītu

klientu grupu noteikšanas piemērā klienti Nr. 1, Nr. 2 un Nr. 3

un klienti Nr. 4 un Nr. 5 veido iestādei "A" kopīgu risku.

Galvenais pieņēmums šajā piemērā ir tas, ka visi pieci klienti ir

savstarpēji saistīti, jo visu klientu darbības refinansējums

problēmu gadījumā ir atkarīgs no iestādes "A". Savukārt iestāde

"B", kas ir veikusi investīcijas klientu Nr. 3, Nr. 4

un Nr. 5 emitētos vērtspapīros vai aktīvos (conduit),

var pierādīt, ka tikai klienti Nr. 4 un Nr. 5 veido iestādei "B"

kopīgu risku, bet investīcijas klientā Nr. 3 neveido

iestādei "B" ar klientiem Nr. 4 un Nr. 5 kopīgu risku,

jo klienta Nr. 3 refinansējumu var viegli iegūt no citiem

avotiem. Šajā gadījumā klienti Nr. 4 un Nr. 5 veido

iestādei "B" savstarpēji saistītu klientu grupu, bet klients

Nr. 3 kopā ar klientiem Nr. 4 un Nr. 5 netiek

iekļauts iestādes "B" savstarpēji saistītu klientu grupā.

2. zīmējums

15. Savstarpējas saistības pastāvēšanu kopīga finansējuma

avota dēļ ilustrē vēl viens piemērs: kredītiestāde uzņemas

saistības finansēt vai nodrošina iespēju saņemt kredītu vairākām

īpašam nolūkam izveidotām sabiedrībām, kas veic

vērtspapirizēšanu, vai citam līdzīgam nodibinājumam (tālāk tekstā

– ĪNIS) un ir iespējams, ka visas šādas saistības būs jāpilda

vienlaikus tādēļ, ka šīs saistības ir atkarīgas no viena

finansējuma avota. Piemēram, komercsabiedrība nodrošina

likviditāti vairākām ĪNIS un paļaujas tikai uz emitētiem

vērtspapīriem šo ĪNIS finansēšanai. ĪNIS nav citu finansējuma

avotu, un saņemtie līdzekļi tiek ieguldīti ilgtermiņa aktīvos. Ja

aktīvu kvalitāte pasliktināsies, tas nekavējoties būtiski

samazinās uzticību emitētajiem vērtspapīriem tirgū un būs

neiespējami emitēt jaunus vērtspapīrus, kā rezultātā daļa no ĪNIS

nespēs refinansēt savus aktīvus, bet kredītiestāde kā galvenais

galvotājs būs spiesta finansēt to ilgtermiņa aktīvus. Tādējādi,

neskatoties uz to, ka dažādas ĪNIS ir veikušas ieguldījumus

atšķirīgos aktīvos un tās ir juridiski neatkarīgas personas, ir

skaidrs, ka šādas ĪNIS veido savstarpēji saistītu klientu grupu,

jo tās veido kredītiestādei kopīgu risku. Šāds risks nav nozares

risks, bet noteikta vērtspapīra risks naudas tirgū. Tajā brīdī,

kad nav pieprasījuma pēc vērtspapīriem, kas emitēti no jauna, šo

ĪNIS darbības apmēra, spēju un stabilitātes ierobežojumi kļūst

acīmredzami un uzticība ir zaudēta.

16. Savstarpēji saistītu klientu grupas noteikšana,

pamatojoties uz būtisku kopīgu finansējuma avotu, ir atkarīga

tikai no tā, vai visa klienta darbība vai būtiska tās daļa tiek

finansēta no viena avota un tās spēja izmantot citu

refinansēšanas avotu ir ierobežota. Netiek ņemta vērā ne klienta

darbības būtība, ne finansēšanas forma.

IV. Klientu

savstarpējās saistības noteikšana, izmantojot dažādas pieejas

17. Klientu savstarpējās saistības noteikšana, pamatojoties uz

kontroles attiecībām, un klientu savstarpējās saistības

noteikšana, pamatojoties uz ekonomiskajām attiecībām, ir divas

dažādas pieejas savstarpēji saistītu klientu grupas noteikšanai.

Iestāde vispirms izvērtē kontroles attiecības un, ja tādas

nepastāv, vērtē klientu savstarpējo saistību, pamatojoties uz

ekonomiskajām attiecībām. Tomēr ir gadījumi, kad klientus, kas

iekļauti grupās, pamatojoties uz kontroles attiecībām, ietekmē to

ekonomiskās attiecības.

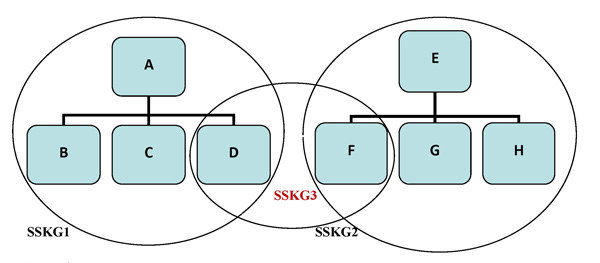

18. Piemēram (sk. 3. zīmējumu), kredītiestāde ir

identificējusi divas savstarpēji saistītu klientu grupas,

pamatojoties uz kontroles attiecībām, – SSKG1 un SSKG2. Papildus

tai ir informācija, ka šo grupu klienti "D" un "F" ir savstarpēji

ekonomiski saistīti tādā veidā, ka klienta "F" problēmas pildīt

saistības pret kredītiestādi ietekmē klientu "D", bet neskar

citus SSKG1 klientus. Šādā gadījumā nav nepieciešams klientu "F"

iekļaut SSKG1, bet jāveido papildu savstarpēji saistītu klientu

grupa SSKG3, kurā jāiekļauj klienti "F" un "D".

3. zīmējums

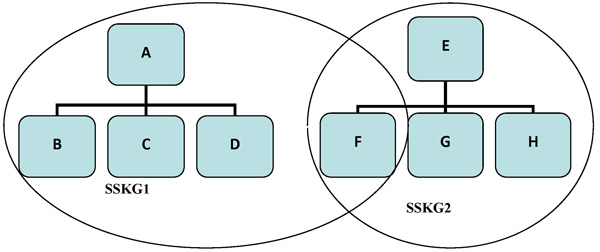

19. Piemēram (sk. 4. zīmējumu), kredītiestāde ir

identificējusi divas savstarpēji saistītu klientu grupas,

pamatojoties uz kontroles attiecībām, – SSKG1 un SSKG2. Papildus

tai ir informācija, ka šo grupu klienti "A", "B", "C", "D" un "F"

ir savstarpēji ekonomiski saistīti tādā veidā, ka klienta "F"

problēmas pildīt saistības pret kredītiestādi ietekmē visus SSKG1

klientus. Šādā gadījumā klientu "F" iekļauj arī SSKG1.

4. zīmējums

20. Ja iestādes klientus kontrolē viens un tas pats īpašnieks,

bet starp pašiem klientiem nepastāv kontroles attiecības, iestāde

izvērtē šo klientu savstarpējo saistību, ņemot vērā ne tikai šādu

klientu ekonomisko atkarību, bet arī šā īpašnieka iespēju pieņemt

lēmumus, kas var izveidot iestādei kopīgu risku.

21. Ja iestādes konsolidācijas grupā iekļauta komercsabiedrība

pārvalda slēgto ieguldījumu fondu un šāda ieguldījumu pārvaldes

sabiedrība ar fonda starpniecību kontrolē komercsabiedrības,

kuras saņem finansējumu no iestādes, šādas komercsabiedrības ir

savstarpēji saistītas.

V. Strukturēto

produktu emitentu un klientu, kuru riska darījumi veido šādus

produktus, savstarpējās saistības noteikšanas kārtība

22. Ja iestāde veic ieguldījumus tādos strukturētos produktos,

kuri iekļauti MKPA noteikumu 97.13. un 97.15. punktā minētajās

kategorijās (vērtspapirizēšanas pozīciju veidojošie vērtspapīri

un ieguldījumu fondu apliecības (tālāk tekstā – strukturēts

produkts)) un kurus raksturo ne tikai paša strukturētā produkta

risks, bet arī ieguldījumu fondu faktisko ieguldījumu un riska

darījumu, kuri vērtspapirizēti (tālāk tekstā – strukturēto

produktu bāzes aktīvs), risks, tad iestāde, nosakot iestādes

savstarpēji saistītu klientu grupas, izvērtē gan paša strukturētā

produkta emitenta saistību ar citiem klientiem, gan arī klientu,

kuru riska darījumi veido strukturētā produkta bāzes aktīvus,

saistību ar citiem klientiem, ņemot vērā to, ka savstarpēji

saistīti var būt klienti, kuru riska darījumi veido dažādu

strukturēto produktu bāzes aktīvus, kā arī paši strukturēto

produktu emitenti.

23. Iestāde var piemērot vienu no šādām pieejām klientu, kuru

riska darījumi veido strukturēto produktu bāzes aktīvus, vai

strukturēto produktu emitentu saistības ar citiem klientiem

izvērtēšanai:

23.1. visu bāzes aktīvu izvērtēšana: iestāde izvērtē un

pastāvīgi pārskata visus strukturētā produkta bāzes aktīvus, lai

noteiktu, vai klienti, kuru riska darījumi veido bāzes aktīvus,

neveido savstarpēji saistītu klientu grupu savā starpā vai ar

citiem iestādes klientiem;

23.2. daļēja bāzes aktīvu izvērtēšana: iestāde var izvērtēt

daļu no strukturētā produkta bāzes aktīviem, par kuriem tai ir

pietiekama informācija, lai noteiktu atbilstošo klientu

savstarpējo saistību vai saistību ar citiem iestādes klientiem.

Atlikušie bāzes aktīvi tiek uzskatīti par tādiem, kurus veido

riska darījumi ar neidentificēto klientu, un šādu klientu iekļauj

atsevišķā savstarpēji saistītu klientu grupā, kurā ir apvienoti

visi strukturēto produktu neidentificētie klienti;

23.3. neidentificēto (unknown exposures) klientu riska

darījumu izvērtēšana: visus strukturēto produktu neidentificētos

klientus, ieskaitot šā pielikuma 23.2. punktā minētos

neidentificētos klientus vai tos klientus, kuru riska darījumi

veido tādu strukturēto produktu bāzes aktīvus, kas nav pietiekami

granulēti, iekļauj vienā savstarpēji saistītu neidentificēto

klientu grupā. Strukturēts produkts uzskatāms par pietiekami

granulētu, ja tā lielākais bāzes aktīvs ir mazāks par 5

procentiem no šā produkta bāzes aktīvu kopsummas;

23.4. strukturētā produkta izvērtēšana: ja iestāde, piemēram,

balstoties uz ieguldījumu fondu apliecību emisijas prospektu, ir

pārliecināta, ka klients, kura riska darījumi veido strukturētā

produkta bāzes aktīvu, nav tieši vai netieši saistīts ar tādiem

iestādes klientiem, kuru riska darījumu kopsumma pārsniedz 2

procentus no iestādes pašu kapitāla, iestāde var uzskatīt šādu

strukturētā produkta emitentu par iestādes klientu, neņemot vērā

klientus, kuru riska darījumi veido šā strukturētā produkta bāzes

aktīvus, un piemērot ierobežojumus tikai strukturētā produkta

emitentam.

24. Atkarībā no iestādes strukturēto produktu apmēra un

pieejamās informācijas par klientiem, kuru riska darījumi veido

to bāzes aktīvus, iestāde, veicot savstarpēji saistītu klientu

grupu noteikšanu, var piemērot kādu no šā pielikuma 23. punktā

minētajām pieejām vai to kombināciju, vispirms izvērtējot iespēju

piemērot šā pielikuma 23.1. punktā minēto pieeju kā

vispiesardzīgāko. Ja iestāde izvēlas vienu no šā pielikuma

23.1.–23.3. punktā minētajām pieejām strukturēto produktu

emitentu un klientu, kuru riska darījumi veido strukturēto

produktu bāzes aktīvus, savstarpējās saistības un saistības ar

citiem iestādes klientiem noteikšanai, tā vienlaikus piemēro

riska darījumu ierobežojumus katram strukturētā produkta

emitentam.

25. Izvērtējot klienta, kura riska darījumi veido strukturētos

produktus, vai strukturētā produkta emitenta saistību ar citiem

klientiem, iestāde ievēro šādus nosacījumus:

25.1. ja ieguldījumu fonda bāzes aktīvs ir ieguldījumu fonda

apliecība, granularitātes kritēriju var piemērot, aizvietojot

bāzes aktīvu – ieguldījumu fonda apliecību – ar to veidojošajiem

bāzes aktīviem;

25.2. bāzes aktīvu struktūru pārskata regulāri, bet ne retāk

kā reizi mēnesī;

25.3. riska darījuma, kas atspoguļots bāzes aktīvā, vērtību

nosaka proporcionāli iestādes ieguldījumam strukturētajā

produktā;

25.4. ja iestāde ir veikusi ieguldījumus strukturētajos

produktos pirms 30.09.2010., tā var sākt piemērot jauno pieeju

strukturēto produktu emitentu vai klientu, kuru riska darījumi

veido strukturēto produktu bāzes aktīvus, savstarpējās saistības

noteikšanai, sākot ar 31.12.2011.

2.pielikums

Finanšu un kapitāla tirgus komisijas

13.11.2010. normatīvajiem noteikumiem Nr.313

"Riska darījumu ierobežojumu izpildes normatīvie noteikumi"

Jāiesniedz Finanšu un kapitāla tirgus komisijai četras reizes

gadā

Iestādes nosaukums:

Kods:

Piemērošanas līmenis (individuāli, konsolidācijas grupa,

konsolidācijas apakšgrupa):

Lielo riska

darījumu pārskats

. gada

(pārskata ceturksnis)

1. Klientu un

SSKG lielo riska darījumu pārskats

(tūkst. latu)

|

Nr.p.k.

|

Klienta vai SSKG

identifikators

|

Riska darījumu vērtība pirms

KM

|

Kredītriska mazināšanas

veidi

|

Riska darījumu vērtība pēc

KM

|

|

SSKG kods

|

Klienta kods

|

Klienta katego-rija

|

Klienta nosau-kums vai vārds

un uzvārds

|

Riska darījumu vērtība pirms

uzkrājumiem

|

Uzkrā-jumi vai vērtību

korek-cijas (-)

|

Riska darījumu vērtība pēc

uzkrājumiem un vērtību korekcijas

|

% no pašu kapitāla (1.6LRD)**

pirms KM

|

% no pašu kapitāla pirms KM

(netirdzn. portfelis) (1.3LRD)*

|

Nefon-dētā kredītu

aizsar-dzība (-)

|

Fondētā kredītu aizsar-dzība

(-)

|

Nekus-tamā īpašuma hipotēka

(-)

|

Riska darījumu vērtība pēc KM

(13+17+18+19)

|

Atbrī-vojumi no riska

darījumu ierobežo-jumiem (-)

|

Riska darījumu vērtība pēc

atbrīvojumu piemērošanas

|

% no pašu kapitāla

(1.6LRD)*

|

% no pašu kapitāla (netirdzn.

portfelis) (1.3LRD)*

|

|

Reģistrā-cijas vietas

kods

|

Reģistrā-cijas numurs vai

personas kods

|

Kopā (8+9+10)

|

Tajā skaitā

|

Kopā (7+12)

|

Tajā skaitā

|

Kopā (20+21)

|

Tajā skaitā

|

|

Aktīvi

|

Atva-sinātie instru-menti

|

Ārpus-bilances posteņi

|

Netiešie riska darījumi

|

Netirdz-niecības

portfelis

|

Netirdz-niecības

portfelis

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

24

|

25

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* Komisijas 30.11.2007. normatīvo noteikumu Nr. 165

"Pārskatu par minimālo kapitāla prasību un pašu kapitāla aprēķinu

sagatavošanas un iesniegšanas normatīvie noteikumi" 1. pielikumā

uzrādītais pozīcijas kods.

2.pielikuma turpinājums

2. SSKG lielo

riska darījumu pārskats

(tūkst. latu)

|

Nr. p.k.

|

SSKG identifikators

|

Riska darījumu vērtība

|

|

SSKG kods

|

Klienta kods

|

Klienta kategorija

|

Klienta nosaukums vai vārds

un uzvārds

|

Riska darījumu vērtība pēc

uzkrājumiem un vērtību korekcijas

|

Riska darījumu vērtība pēc

atbrīvojumu piemērošanas

|

| Reģistrācijas

vietas kods |

Reģistrācijas

numurs vai personas kods |

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

Iestādes vadītājs |

|

|

|

|

|

|

|

|

|

|

|

|

(paraksts)

|

|

(vārds, uzvārds)

|

|

(aizpildīšanas datums)

|

| Izpildītājs |

|

|

|

|

|

| |

|

|

|

|

|

|

(vārds, uzvārds)

|

|

(e-pasta adrese)

|

|

(tālruņa numurs)

|

3.pielikums

Finanšu un kapitāla tirgus komisijas

13.11.2010. normatīvajiem noteikumiem Nr.313

"Riska darījumu ierobežojumu izpildes normatīvie noteikumi"

Jāiesniedz Finanšu un kapitāla tirgus komisijai

četras reizes gadā - līdz 15.aprīlim, 15.jūlijam, 15.oktobrim un

15.janvārim

Iestādes nosaukums:

Kods:

Pārskats par

riska darījumiem ar personām, kas saistītas ar iestādi

. gada

(pārskata ceturksnis)

(tūkst. latu)

|

Nr. p.k.

|

Saistītās personas

identifikators

|

Riska darījumu vērtība

|

|

Saistītās personas kods

|

Kategorija

|

Saistītās personas nosaukums

vai vārds un uzvārds

|

Riska darījumu vērtība pirms

uzkrājumiem

|

Uzkrājumi vai vērtību

korekcijas (-)

|

Riska darījumu vērtība pēc

uzkrājumiem un vērtību korekcijas (6+11)

|

% no pašu kapitāla

(1.3LRD)*

|

|

Reģistrā-cijas vietas

kods

|

Reģistrācijas numurs vai

personas kods

|

Kopā (7+8+9)

|

Tajā skaitā

|

|

Aktīvi

|

Atvasinātie instrumenti

|

Ārpusbilances posteņi

|

Netiešie riska darījumi

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

Kopā

|

|

|

* Komisijas 30.11.2007. normatīvo noteikumu Nr. 165

"Pārskatu par minimālo kapitāla prasību un pašu kapitāla aprēķinu

sagatavošanas un iesniegšanas normatīvie noteikumi" 1. pielikumā

uzrādītais pozīcijas kods.

|

Iestādes vadītājs |

|

|

|

|

|

|

|

|

|

|

|

(paraksts)

|

(vārds, uzvārds)

|

|

(aizpildīšanas datums)

|

| Izpildītājs |

|

|

|

|

|

| |

|

|

|

|

|

|

(vārds, uzvārds)

|

|

(e-pasta adrese)

|

|

(tālruņa numurs)

|

4.pielikums

Finanšu un kapitāla tirgus komisijas

13.11.2010. normatīvajiem noteikumiem Nr.313

"Riska darījumu ierobežojumu izpildes normatīvie noteikumi"

Jāiesniedz Finanšu un kapitāla tirgus komisijai

četras reizes gadā

Iestādes nosaukums:

Kods:

Piemērošanas līmenis (individuāli, konsolidācijas grupa,

konsolidācijas apakšgrupa):

Pārskats par

papildu kapitāla prasību riska darījumu ierobežojumu

pārsniegumam

. gada

(pārskata ceturksnis)

(tūkst. latu)

|

Nr. p.k.

|

Klienta vai SSKG

identifikators

|

Riska darījumu vērtība pēc KM

un atbrīvojumu piemērošanas

|

25% no pašu kapitāla

(1.6LRD)*

|

Riska darījumu kopsummas

pārsniegums pār 25% no pašu kapitāla (7-8)

|

Kapitāla prasība ierobežojumu

pārsniegumam

|

|

SSKG kods

|

Klienta reģistrācijas vietas

kods

|

Klienta reģistrācijas numurs

vai personas kods

|

Klienta kategorija

|

Klienta vai SSKG nosaukums

vai vārds un uzvārds

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

Kopā

|

|

|

* Komisijas 30.11.2007. normatīvo noteikumu Nr. 165

"Pārskatu par minimālo kapitāla prasību un pašu kapitāla aprēķinu

sagatavošanas un iesniegšanas normatīvie noteikumi" 1. pielikumā

uzrādītais pozīcijas kods.

| Iestādes

vadītājs |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(paraksts)

|

|

(vārds, uzvārds)

|

|

(aizpildīšanas datums)

|

| Izpildītājs |

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

(vārds, uzvārds)

|

|

(e-pasta adrese)

|

|

(tālruņa numurs)

|

5.pielikums

Finanšu un kapitāla tirgus komisijas

13.11.2010. normatīvajiem noteikumiem Nr.313

"Riska darījumu ierobežojumu izpildes normatīvie noteikumi"

Jāiesniedz Finanšu un kapitāla tirgus komisijai

četras reizes gadā

Iestādes nosaukums:

Kods:

Piemērošanas līmenis (individuāli, konsolidācijas grupa,

konsolidācijas apakšgrupa):

Pārskats par

riska darījumu ierobežojumu pārsnieguma gadījumiem pārskata

periodā

. gada

(pārskata ceturksnis)

(tūkst. latu)

|

Nr. p.k.

|

Klienta vai SSKG

identifikators

|

Riska darījumu kopsumma

|

25% no pašu kapitāla

(1.6LRD)*

|

Riska darījumu kopsummas

pārsniegums pār 25% no pašu kapitāla (7-8) , t.sk.

|

|

SSKG kods

|

Klienta reģistrācijas vietas

kods

|

Klienta reģistrācijas numurs

vai personas kods

|

Klienta kategorija

|

Klienta vai SSKG nosaukums

vai vārds un uzvārds

|

īsaks vai vienāds ar 10

dienām

|

ilgāks par 10 dienām

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Kopā

|

|

|

* Komisijas 30.11.2007. normatīvo noteikumu Nr. 165

"Pārskatu par minimālo kapitāla prasību un pašu kapitāla aprēķinu

sagatavošanas un iesniegšanas normatīvie noteikumi" 1. pielikumā

uzrādītais pozīcijas kods.

| Iestādes

vadītājs |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(paraksts)

|

|