ATSAUCĒ IETVERT:

Ministru kabineta 2010. gada 27. maija rīkojums Nr. 287 "Par Pasākumu plānu ēnu ekonomikas apkarošanai". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.05.2010., Nr. 85 https://www.vestnesis.lv/ta/id/210924

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2010. gada 27. maija rīkojums Nr. 287 "Par Pasākumu plānu ēnu ekonomikas apkarošanai". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.05.2010., Nr. 85 https://www.vestnesis.lv/ta/id/210924

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta rīkojums Nr.288Par valsts nekustamā īpašuma Garozas ielā 31, Jelgavā, nodošanu Jelgavas pašvaldības īpašumā Vēl šajā numurā29.05.2010., Nr. 85 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: rīkojums Numurs: 287 Pieņemts: 27.05.2010. |

Ministru kabineta rīkojums Nr.287

Rīgā 2010.gada 27.maijā (prot. Nr.20 33.§)

1. Apstiprināt Pasākumu plānu ēnu ekonomikas apkarošanai (turpmāk – plāns).

2. Noteikt, ka par plāna izpildi atbildīgā institūcija ir Finanšu ministrija.

3. Finanšu ministrijai sagatavot un finanšu ministram līdz 2010.gada 1.augustam iesniegt noteiktā kārtībā Ministru kabinetā informatīvo ziņojumu par plāna izpildi.

4. Atbildīgajām institūcijām plāna īstenošanu nodrošināt piešķirto valsts budžeta līdzekļu ietvaros.

Ministru prezidenta vietā – vides ministrs R.Vējonis

Finanšu ministrs E.Repše

(Ministru kabineta

2010.gada 27.maija

rīkojums Nr.287)

Satura rādītājs

Pasākumu plānā lietotie saīsinājumi

Informācija par darba grupas darbu

Pasākumi ēnu ekonomikas apkarošanai

Pasākumu plānā lietotie saīsinājumi

CSP – Centrālā statistikas pārvalde

EM – Ekonomikas ministrija

ES – Eiropas Savienība

FM – Finanšu ministrija

IKP – iekšzemes kopprodukts

KNAB – Korupcijas novēršanas un apkarošanas birojs

LB – Latvijas Banka

LBAS – Latvijas Brīvo arodbiedrību savienība

LDDK – Latvijas Darba devēju konfederācija

LM – Labklājības ministrija

LTRK – Latvijas Tirdzniecības un rūpniecības kamera

MK – Ministru kabinets

SM – Satiksmes ministrija

TM – Tieslietu ministrija

VID – Valsts ieņēmumu dienests

VK – Valsts kancelejas

VM – Veselības ministrija

VP – Valsts policija

ZM – Zemkopības ministrija

ZS – Zemnieku Saeima

Informācija par darba grupas darbu

Ievads

Pasākumu plāns ēnu ekonomikas apkarošanai (turpmāk – pasākumu plāns) ir izstrādāts, lai izpildītu Ministru prezidenta 2010.gada 15.marta rīkojuma Nr.96 „Par darba grupu” 2.1.apakšpunktā doto uzdevumu līdz 2010.gada 1.aprīlim iesniegt Ministru kabinetā īstermiņā realizējamus priekšlikumus ēnu ekonomikas apkarošanai un godīgas konkurences nodrošināšanai.

Saskaņā ar šo rīkojumu izveidotās darba grupas (turpmāk – darba grupa) otrs uzdevums ir līdz 2010.gada 1.jūnijam izstrādāt un iesniegt Ministru kabinetā konceptuālus risinājumus ēnu ekonomikas apkarošanai.

Darba grupā piedalās sociālie partneri (LBAS, LTRK, ZS un LDDK) un EM, TM, ZM, SM, LM, VK, VM, VP, VID, KNAB, kā arī LB un CSP speciālisti.

Ņemot vērā risināmās problēmas raksturu, darba grupas darbs tiek organizēts divos posmos. Ņemot vērā to, ka sabiedrība sagaida ātru rīcību, tomēr šogad papildus finansējums nav pieejams, ir apzināti ātri realizējami pasākumi, kas vērsti uz radušās situācijas seku ierobežošanu. Tomēr par savu pamatuzdevumu darba grupa ir izvirzījusi otrajā posmā realizējamo konceptuālo risinājumu izstrādi, kas būtu pamatoti uz ēnu ekonomikas cēloņu analīzi un veicinātu sabiedrības uzvedības izmaiņas ilgtermiņā.

Kopš darba grupas izveidošanas ir notikušas trīs sanāksmes, apkopotas un analizētas teorētiskās atziņas, pieejamie statistikas dati un aprēķini, apkopoti darba grupas dalībnieku priekšlikumi un noformulēti darba grupas uzdevumi.

Ēnu ekonomikas definīcija

Ēnu ekonomikas novērtējums ir aktuāls, taču vienlaikus arī empīriski komplicēts jautājums. Ēnu ekonomika veicina nevienlīdzīgu konkurenci, izkropļo tirgu un negatīvi ietekmē nodokļu iekasēšanu, kā arī tās dēļ pieejamie statistikas dati var sniegt politikas veidotājiem maldīgu priekšstatu par norisēm tautsaimniecībā.

Parādība tiek apzīmēta ar dažādiem nosaukumiem - “pelēkā ekonomika”, “pārskatos neuztvertā ekonomikas daļa”, “neformālā ekonomika”, “ēnu ekonomika”. Šie nosaukumi var tikt dažādi interpretēti.

Literatūrā un zinātniskajos pētījumos ir sastopamas dažādas ēnu ekonomikas definīcijas. Izplatītākās definīcijas ir „ēnu ekonomika ir iekšzemes kopprodukts, kas nedeklarēšanas un (vai) nepilnīgas deklarēšanas rezultātā nav uzskaitīts oficiālajā statistikā” vai „legālu vai nelegālu preču un pakalpojumu ražošana, kas netiek ietverta oficiālajā IKP novērtējumā”.

Nereģistrētās ekonomikas aktivitātes var iedalīt arī šādās grupās: „pagrīdes”, pretlikumīgās, neoficiālās aktivitātes un ražošana, kas nav uzskaitīta nepilnīgas datu vākšanas programmas dēļ.

Darba grupa vienojās lietot nosaukumu „ēnu ekonomika” un iedalīt to divās pamatgrupās:

- legāli atļautās, bet apzināti vai neapzināti nedeklarētās darbības;- nelegālās darbības.

Ēnu ekonomikas apjoms

Tāpat kā pastāv dažādas ēnu ekonomikas definīcijas, pastāv arī dažādas tās aprēķināšanas metodes un arī rezultāti.

Metodes, kuras tiek izmantotas ēnu ekonomikas pētījumos, var iedalīt tiešajās (mikro – datu) metodēs un netiešajās (makro – indikatoru) metodēs.

Tiešajās metodēs tiek izmantotas aptaujas un (vai) anketas ar brīvas izvēles atbildēm vai nodokļu audits.

Netiešās metodes, sauktas arī par indikatoru metodēm, galvenokārt ir makroekonomiskas, un tajās izmantoti dažādi ekonomikas un citi indikatori, kas satur informāciju par ēnu ekonomikas dinamiku.

Modelēšanas metodē tiek pieņemts, ka vairāki cēloņi nosaka ēnu ekonomikas eksistenci un izaugsmi, savukārt ēnu ekonomikas izmaiņas rada vairākus efektus laikā. Dinamiskais “vairāku indikatoru – vairāku cēloņu” modelis (angl. The Dynamic Multiple Indicators – Multiple Causes Model jeb saīsināti ēnu ekonomikas pētījumu literatūrā minētais MIMIC modelis) ļauj iegūt laika rindas indeksus par nereģistrētā un reģistrētā izlaides līmeņa attiecību valstī.

Vadoties pēc LB veikto aprēķinu analīzes, kā arī citu ekspertu, gan Latvijas, gan ārvalstu atziņām, secināms, ka ēnu ekonomikas apjoma aprēķinu metodes nevar viennozīmīgi uzskatīt par precīzām un savstarpēji salīdzināmām. Lielākā daļa šo metožu dod iespēju novērtēt tikai ēnu ekonomikas pārmaiņu virzienu un pieauguma vai samazinājuma aptuvenu mērogu, proti, tendences, nevis konkrētu tās lielumu. Turklāt, novērtējot ēnu ekonomikas lielumu konkrētai valstij, dažādu metožu izmantošana bieži uzrāda krasi atšķirīgus rezultātus vai pat pretējas tendences dinamikā. Precīzāku ēnu ekonomikas apjoma novērtējumu iespējams veikt, kvalitatīvi apkopojot un analizējot individuālu komersantu datus, tomēr šādu datu iegūšana ir sarežģīts un dārgs process. Metodes, kurās izmanto makro rādītājus, jāvērtē ļoti piesardzīgi, rūpīgi analizējot iegūtos rezultātus. Jāņem vērā arī to, ka precīzākus datus var iegūt tikai ar zināmu laika nobīdi.

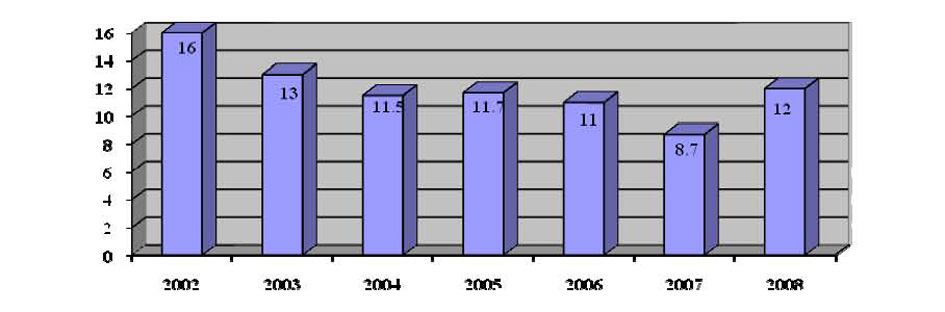

Latvijā vislielākais datu apjoms ir pieejams CSP, līdz ar to CSP dati ir uzskatāmi par visticamākajiem. CSP aprēķinos tiek iekļauta statistiski neaptvertā informācija (1.shēma) dažādu reģistru nepilnību un iesniegtās informācijas nepietiekamās kvalitātes dēļ, kā arī likumīgi atļautie, bet nereģistrētie darbības veidi. Pretlikumīgas darbības Latvijas statistikā pagaidām netiek iekļautas.

1.shēma

Pārskatos neuztvertās daļas īpatsvars kopējā pievienotajā vērtībā, procentos

Avots: CSP

Ēnu ekonomika nozaru griezumā

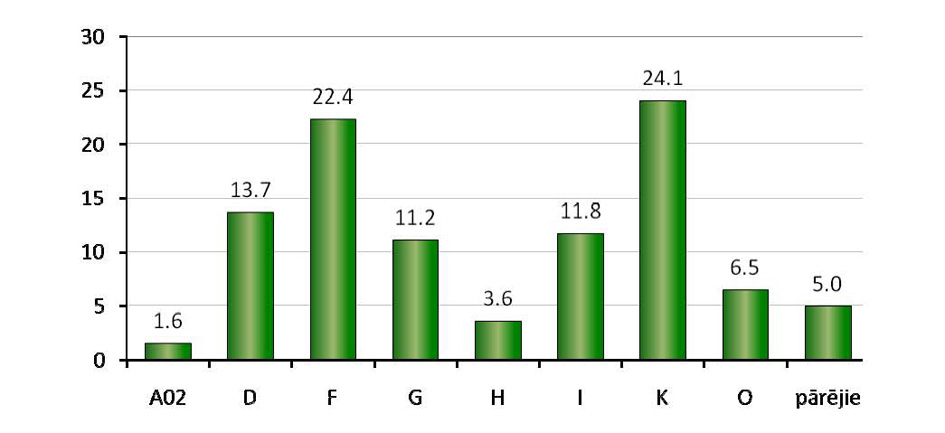

Vērtējot ēnu ekonomikas apjomu nozaru griezumā (2.shēma), darba grupa iepazinās ar CSP sniegtajiem datiem, kā arī darba grupas locekļu sniegto informāciju.

2.shēma

NACE nozaru īpatsvars pārskatos neuztvertās daļas kopējā apjomā 2007.gadā, procentos

Avots: CSP

A02 – mežsaimniecība

D – apstrādes rūpniecība

F – būvniecība

G – vairumtirdzniecība, mazumtirdzniecība

H – viesnīcas un restorāni

I – transports

K – komercpakalpojumi

O – individuālie pakalpojumi

Ņemot vērā minēto, kā arī novērtējot ēnu ekonomikas potenciālo ietekmi uz nozares attīstību, kā arī šīs nozares nozīmīgumu valsts budžeta ieņēmumos darba grupa vienojās primāri pievērsties šādām nozarēm:

1. būvniecība,2. transports,

3. apstrādes rūpniecība,

4. komercpakalpojumi (īpaši apsardzes pakalpojumi, izklaide, informācijas pakalpojumi, tirdzniecība, atkritumu apsaimniekošana).

Pēc iepriekš minētā redzams, ka ēnu ekonomikas aktivitātes galvenokārt koncentrētas pakalpojumu sektorā. Pakalpojumu sektors ir darbietilpīgāks, bet legālajā sektorā darbaspēks kļūst dārgāks racionalizācijas un kapitāla-intensīvas ražošanas dēļ.

Pieņemot, ka nelegālie nodarbinātie var izmanot kredītu resursus tikai par augstāku samaksu nekā oficiāli nodarbinātie, jāatzīst, ka viņi nav motivēti tos izmantot vispār. No tā izriet, ka ražošana ēnu ekonomikas sektorā ir vairāk darbaspēka-intensīva, jo šis faktors ir relatīvi lētāks nekā kapitāls.

Tā kā visas uzkrātās zināšanas kļūst neizmantojamas, ja personu atklāj, ēnu ekonomikas sektorā darbinieku apmācība nav izdevīga. Tādēļ cilvēku resursu un kapitāla deficītam ēnu ekonomikā ir tālejošas negatīvas ekonomiskās izaugsmes sekas. Ilgā laika periodā deficītie cilvēka resursi samazina izaugsmes potenciālu, samazinās jauno tehnoloģiju attīstība un to izmantojuma iespējas, jo darbiniekiem trūkst zināšanu. Turklāt produktivitāti nevar paaugstināt ar lielāku kapitāla resursu palīdzību.

Darba grupas pirmie secinājumi

Kā tika minēts ievadā, darba grupas darbs, izstrādājot risinājumus ēnu ekonomikas apkarošanai, ir iedalīts divos posmos. Ņemot vērā to, ka darba pirmā posma izpildei bija pieejamas tikai nepilnas trīs nedēļas, darba grupa vienojās, ka sākotnēji tiks apkopoti visi darba grupas locekļu jau šobrīd apzinātie risinājumi. Saņemto priekšlikumu apjoms ir pietiekoši liels, tomēr tie ir ļoti neviendabīgi un lielākā daļa no tiem nav realizējama īstermiņā, turklāt daļa no tiem prasa padziļinātu izpēti, tāpēc tika atlasīti pasākumi, kuri atbilst šādiem kritērijiem:

- tie ir konkrēti;- tos ir iespējams realizēt līdz 01.07.2010.;

- tie ir jauni (netiek realizēti kādā citā kontekstā);

- pret tiem netika saņemti būtiski darba grupas dalībnieku iebildumi;

- tie neprasa papildus finansējumu.

Minētie pasākumi vērsti trīs virzienos: stiprināt administrēšanu/kontroli, apgrūtināt iesaistīšanās iespējas ēnu ekonomikā un informēt/iesaistīt sabiedrību. Plāna izpilde tiks nodrošināta piešķirto valsts budžeta līdzekļu ietvaros.

Savukārt pārējie priekšlikumi (daļa no tiem ir atspoguļota zemāk dokumentā) tiks izskatīti darba grupas darbības nākošajā posmā (skat. nākošo nodaļu).

Tālākā rīcība

Lai gan darba grupai ir kopīga izpratne, ka ir nepieciešama iespējami strauja valsts rīcība, lai jau tagad ierobežotu ēnu ekonomikas pieaugumu, tomēr visi darba grupas locekļi vienojās par diviem secinājumiem:

1. īstermiņa risinājumi pamatā būs vērsti uz iepriekšējo ekonomisko notikumu seku ierobežošanu;2. galvenais darba grupas uzdevums ir izstrādāt konceptuālus ilgtermiņa risinājumus, kas vērsti uz ēnu ekonomiku veicinošo faktoru (cēloņu) ierobežošanu un nodokļu maksātāju uzvedības sistēmisku korekciju.

Turpmākajos divos mēnešos darba grupa šī mērķa sasniegšanai plāno darboties vairākos virzienos. Pirmkārt, izvērtēt VID un citu kontrolējošo iestāžu veikto riska analīzi un citus veiktos pasākumus ēnu ekonomikas ierobežošanai. Otrkārt, sadarbībā ar komersantiem iepazīties ar privātā sektora redzējumu par galvenajiem cēloņiem, kas mazina motivāciju darboties legāli. Treškārt, ņemot vērā to, ka šai parādībai ir dažādi cēloņi un tie var atšķirties katrā nozarē, analizēt katru nozari atsevišķi un izstrādāt atbilstošus risinājumus šādās nozarēs:

1. Būvniecība;2. Transports;

3. Apstrādes rūpniecība;

4. Komercpakalpojumi;

5. Lauksaimniecība, mežsaimniecība;

6. Citas nozares, ja nepieciešams.

Nozaru analīzi veiks tam īpaši izveidotas apakšgrupas, kuru sastāvā ietilps attiecīgās nozares kompetentās iestādes un nozares komersanti. Apakšgrupu uzdevumi būs:

1. veikt attiecīgās nozares analīzi,2. novērtēt ēnu ekonomikas apjomu tajā;

3. identificēt galvenos cēloņus un ēnu ekonomikas darbības mehānismus, kā vienu no rādītājiem izmantojot kontrolējošo institūciju konstatēto pārkāpumu statistiku un identificētos riskus;

4. izstrādāt gan represīvo, gan motivējošo pasākumu priekšlikumus;

Pēc nozaru analīzes būs iespējams identificēt jautājumus, kuri ir raksturīgi tikai konkrētām nozarēm un tos, kuri ir horizontāli un piedāvāt atbilstošākos risinājumus, kā arī noteikt prioritāros darbības virzienus kontrolējošajām iestādēm, ņemot vērā to kapacitāti un šobrīd izveidotos darbības mehānismus un metodes.

Darba grupa pēc LTRK priekšlikuma vienojās izvērtēt iespēju ieviest motivējošus pasākumus pārejai no ēnu ekonomikas uz legālu darbību, samazinot ar pārejas brīdi saistītos riskus (piemēram, ieviešot atsevišķus pasākumus ar nodokļu amnestijas raksturu).

Darba grupa uzskatīja par nepieciešamu uzsvērt, ka ēnu ekonomikas samazināšanas pasākumu efektivitāte ir atkarīga no aktīvas iesaistīto iestāžu un organizāciju līdzdalības un savstarpējās sadarbības, vēlākās stadijās par izstrādātajiem priekšlikumiem konsultējoties arī ar Saeimu un vienojoties par kopīgu izpratni likumdevēja un izpildvaras starpā, jo tikai sistēmiska, visaptveroša rīcība radīs pamatu gaidīt būtiskus rezultātus.

Kā tika minēts iepriekš, pirmā posma priekšlikumos tika iekļauta tikai neliela daļa no saņemtajiem priekšlikumiem un pārējie tiks izskatīti darba otrajā posmā. Zemāk atspoguļoti piemēri no saņemtajiem priekšlikumiem.

Administratīvā sloga samazināšana:

• Valsts politikas ilgtermiņa plānošana un prognozējamība;• Komercdarbību ietekmējošu normatīvo aktu savlaicīga pieņemšana;

• Valsts noteikto maksājumu vienkāršota samaksa un atskaišu vienkāršošana;

• Normatīvo aktu saprotamības uzlabošana;

• Nodokļu sloga pārdalīšana tā, lai lielākais slogs būtu uz nodokļiem, ko ir vieglāk administrēt gan no valsts, gan nodokļu maksātāju puses, pēc iespējas atvieglojot uzņēmējdarbību;

• Nodokļu sistēmas pārskatīšana, samazinot nodokļa slogu darbaspēkam (piemēram, palielinot iedzīvotāju ienākumu nodokļa neapliekamo minimumu).

• Kopējo valsts maksājumu un dažādu ierobežojošo noteikumu sistēmas pārskatīšana, lai identificētu un atceltu tos maksājumus vai noteikumus, kas veicina personu vēlmi izvairīties no šo pienākumu pildīšanas un kuru saglabāšanai nav būtiska fiskāla, kontrolējoša vai cita pamatojuma. Piemēram, pārskatīt kases aparātu lietošanas un kontroles prasības.

Stiprināt administrēšanu/kontroli

• Veicināt starpnozaru sadarbību informācijas apmaiņas un kontroles jomā, lai samazinātu daudzo kontroļu biežumu, kā arī iegūtu papildus informāciju pārbaužu veikšanai;• Izvērtēt valsts kontrolējošo institūciju kapacitāti atbilstoši to veicamajiem pienākumiem, t.i., visus papildus nepieciešamos kontroles pasākumus/plānus noteikt izejot no katras kontrolējošās iestādes kapacitātes, savukārt pirms papildus uzdevumu uzdošanas izvērtēt konkrētā uzdevuma ieguvumus pret izdevumiem, kas nepieciešami konkrētās iestādes kapacitātes palielināšanai.

Administratīvo prasību izpildes sasaiste ar pieeju valsts sniegtajiem pakalpojumiem

• Identificēt veidus, kā veicināt dažādu valsts pasūtījumu, līdzekļu sadali (piemēram, ES fondu naudas sadale) vai pakalpojumu sniegšanu (piemēram, medicīnas pakalpojumu) prioritāri vai labākā kvalitātē nodrošināt personām, kas godīgi maksā nodokļus.Sabiedrības informēšanas/iesaistīšanas pasākumi

• Izstrādāt sabiedrības informēšana/izglītošanas sistēmu, lai sniegtu informāciju par iekasēto nodokļu izlietojumu un visiem labumiem, ko nodokļu maksātājs gūst no nodokļu maksāšanas.Apgrūtināt iesaistīšanās iespējas ēnu ekonomikā

• Pēc iespējas ierobežot jomas, kurās norisinās ēnu ekonomika vai kuras rada augsni ēnu ekonomikas darbībai (piemēram, ierobežot skaidras naudas norēķinu veikšanu).Pilnveidot sodu politiku

• Mērķtiecīgas sodu politikas izveidošana – sodu samērīgums, godīgums, to uzlikšana tikai gadījumos, ja to uzlikšana tiešām var ietekmēt personu turpmāko nevēlēšanos veikt pārkāpumus. Vienlaikus izvērtēt par konkrēto pārkāpumu atbildīgās personas, piemēram, noteikt, ka arī darba ņēmējs ir atbildīgs par darba algas „aploksnē” saņemšanu/pieprasīšanu.Citi priekšlikumi

• Identificēt veidus, kā novērst valsts līdzekļu nelietderīgu izmantošanu, kas samazina sabiedrības vēlmi maksāt nodokļus.Paralēli darba grupas darbam jau ir pieņemti vai šobrīd tiek virzīti vai īstenoti šādi pasākumi, kas saistīti ar ēnu ekonomikas apkarošanu:

• Tiek gatavots Valsts tiesību aizsardzības iestāžu rīcības plāns 2010.gadam, lai aktivizētu cīņu pret cigarešu un alkohola kontrabandu un to nelegālu tirdzniecību Latvijā (VID);• Pasākumu plāns nereģistrētās nodarbinātības mazināšanai 2010.-2013.gadam (LM);

• MK 07.07.2009. izskatīts informatīvais ziņojumu „Par likumības ievērošanu kokmateriālu tirgū Latvijā” (ZM);

• Informatīvais ziņojums „Par atbildības regulējumu un sodu politiku komerctiesībās”, kas ietver risinājumus atbildības palielināšanai par pārkāpumiem komercdarbībā (tajā skaitā, nodokļu likumdošanas neievērošanu) (TM);

• Saeimā 2.lasījumā 2010.gada 25.martā tika izskatīti un atbalstīti grozījumi Publisko iepirkumu likumā, kas paredz ierobežot tādu kandidātu vai pretendentu dalību publiskajā iepirkumā, kuru darba ņēmējiem saskaņā ar Valsts ieņēmumu dienesta datiem ir mazāki ienākumi par 70 procentiem no darba ņēmēju vidējiem darba ienākumiem valstī minētajā periodā un attiecīgajā nozarē.

Par minētajiem pasākumiem atbildīgās iestādes piedalījās arī darba grupā.

FM līdz šī gada 1.jūnijam iesniegs MK darba grupas izstrādātos konceptuālos risinājumus ēnu ekonomikas samazināšanai, kā arī līdz 2010.gada 1.augustam iesniegs MK informatīvo ziņojumu par īstermiņa pasākumu plāna izpildi.

Pasākumi ēnu ekonomikas samazināšanai

|

Plānā noteiktais mērķis: |

Ēnu ekonomikas apjoma samazināšana un godīgas konkurences nodrošināšana |

|||||

|

Rīcības virziens mērķa sasniegšanai |

Stiprināt administrēšanu/kontroli |

|||||

|

Pasākumi izvirzītā mērķa sasniegšanai |

Izpildes termiņi |

Atbildīgā institūcija un iesaistītās institūcijas |

Darbības rezultāti un rādītāji |

Paredzētais finansējums un tā avoti |

||

|

Rezultāti |

Rādītāji |

|||||

| 1. Nodrošināt VID pieeju kredītu reģistrā esošajai informācijai. |

01.07.2010. |

FM |

Precīzāk un pilnīgāk tiks identificētas personas, kurām izdevumi pārsniedz ienākumus, un, lai iegūtu informāciju par fizisko personu izsniegtajiem aizdevumiem un to atmaksu, nebūs saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 22.panta trešo daļu nodokļu maksātājam jāpieprasa iesniegt papildu deklarāciju par ienākumiem, ieņēmumiem, naudas un citiem uzkrājumiem, īpašumiem un to vērtības maiņu, bet informācija riska analīzes vajadzībām tiktu iegūta no Kredītu reģistra. |

Veikti grozījumi Kredītiestāžu likumā, Krājaizdevu

sabiedrību likumā un Apdrošināšanas sabiedrību un to

uzraudzības likumā, papildinot tos ar nosacījumu, ka

Latvijas Banka Kredītu reģistrā esošās ziņas sniedz VID

nodokļu administrēšanas funkciju nodrošināšanai, nosakot

izsniedzamo Kredītu reģistra ziņu saturu un papildinot

deleģējumu Latvijas Bankai noteikt Kredītu reģistra ziņu

izsniegšanas kārtību.

Finanšu ministrija sadarbībā ar Latvijas Banku sagatavo priekšlikumus pasākuma praktiskai īstenošanai, saskaņojot to ar citām iesaistītajām organizācijām. |

Piešķirto budžeta līdzekļu ietvaros |

|

| 2. Izvērtēt pastāvošo sistēmu ziņošanai par pārkāpumiem, izstrādāt priekšlikumus, kas veicinātu informācijas sniegšanu kontrolējošajām iestādēm par citu personu izdarītajiem pārkāpumiem, vienlaicīgi ņemot vērā arī kontrolējošo iestāžu resursu aspektu. |

01.06.2010. |

FM |

Kontrolējošo iestāžu rīcībā ir vairāk informācijas par

iespējamiem pārkāpumiem.

Palielināsies risks tikt atklātam un līdz ar to samazināsies motivācija iesaistīties ēnu ekonomikas aktivitātēs. |

Izvērtēta pastāvošā sistēma.

Izstrādāti priekšlikumi sistēmas uzlabošanai. |

Piešķirto budžeta līdzekļu ietvaros |

|

|

Rīcības virziens mērķa sasniegšanai |

Apgrūtināt iesaistīšanās iespējas ēnu ekonomikā |

|||||

|

Pasākumi izvirzītā mērķa sasniegšanai |

Izpildes termiņi |

Atbildīgā institūcija un iesaistītās institūcijas |

Darbības rezultāti un rādītāji |

Paredzētais finansējums un tā avoti |

||

|

Rezultāti |

Rādītāji |

|||||

| 3. Ierobežot skaidras naudas darījumus vairumtirdzniecībā. |

01.07.2010. |

FM |

Bezskaidras naudas darījumos ir mazāka iespēja veikt krāpnieciskus darījumus un izvairīties no nodokļu nomaksas, netiek pieļauta iespēja legalizēt nelikumīgi iegūtus līdzekļus, t.sk. „aplokšņu algas”. |

Atjaunots likuma „Par nodokļiem un nodevām” 30.panta normu, kas noteiktu, ka vairumtirdzniecībā atļauts veikt tikai bezskaidras naudas norēķinus. |

Piešķirto budžeta līdzekļu ietvaros

|

|

| 4. Lai varētu veikt efektīvāku skaidrā naudā veikto darījumu kontroli, likuma "Par nodokļiem un nodevām" 30.panta pirmajā daļā noteikto skaidrā naudā veikto darījumu summu, pēc kuras pārsniegšanas nodokļu maksātājiem ir jāiesniedz deklarācija par iepriekšējā mēneša laikā savstarpēji skaidrā naudā veiktajiem darījumiem, samazināt no 3000 latiem uz 1000 latiem. |

01.07.2010. |

FM |

Apgrūtināta iespēja darījumos lietot skaidru naudu. VID pieejama papildus informācija par veiktajiem darījumiem lietojot skaidru naudu. |

Grozīts likums „Par nodokļiem un nodevām” |

Piešķirto budžeta līdzekļu ietvaros |

|

| 5. Noteikt, ka viens no kritērijiem, lai persona varētu izmantot TIR procedūru un saņemt TIR karnetes ir noteikta algas līmeņa nodrošināšana darbiniekiem. |

01.07.2010. |

FM |

Samazināta algu izmaksa „aploksnēs” tranzīta nozarē. | Grozīti Ministru kabineta 2006.gada 16.maija noteikumi Nr.396 „Muitas procedūras – tranzīts – piemērošanas kārtība”” |

Piešķirto budžeta līdzekļu ietvaros |

|

|

Rīcības virziens mērķa sasniegšanai |

Sabiedrības iesaistīšanas un informēšanas pasākumi |

|||||

|

Pasākumi izvirzītā mērķa sasniegšanai |

Izpildes termiņi |

Atbildīgā institūcija un iesaistītās institūcijas |

Darbības rezultāti un rādītāji |

Paredzētais finansējums un tā avoti |

||

|

Rezultāti |

Rādītāji |

|||||

| 6.Sabiedrības informēšana/izglītošana par iekasēto nodokļu izlietojumu un visiem labumiem, ko nodokļu maksātājs gūst no nodokļu maksāšanas. |

01.07.2010. |

FM |

Veicinās labprātīgu nodokļu nomaksu, jo sabiedrība būs informēta, kā tiek izlietoti valsts līdzekļi. | Pilnveidota FM mājas lapa |

Piešķirto budžeta līdzekļu ietvaros |

|

| 7. Informēt un iesaistīt sabiedrību Nodokļu un nodevu sistēmas attīstības pamatnostādņu un priekšlikumu ēnu ekonomikas samazināšanai izstrādē, padarot visu informāciju publiski pieejamu un radot iespējas iedzīvotājiem iesaistīties priekšlikumu izstrādē. |

01.07.2010. |

FM |

Uzlabos izstrādāto risinājumu kvalitāti un radīs lielāku atbalstu sabiedrībā to ieviešanai. |

Ievietota informācija FM mājas lapā. |

Piešķirto budžeta līdzekļu ietvaros |

|

Finanšu ministrs E.Repše

Ministru kabineta noteikumi Nr.479

Grozījumi Ministru kabineta 2008.gada 7.jūlija noteikumos Nr.525 "Kārtība, kādā piešķir valsts un Eiropas Savienības atbalstu atklātu projektu iesniegumu konkursu veidā pasākumam "Pamatpakalpojumi ekonomikai un iedzīvotājiem""

Ministru kabineta rīkojums Nr.288

Par valsts nekustamā īpašuma Garozas ielā 31, Jelgavā, nodošanu Jelgavas pašvaldības īpašumā