ATSAUCĒ IETVERT:

Par Krievijas finansiāli ekonomiskās krīzes ietekmi uz Latvijas nodokļu ieņēmumiem līdz 1999. gada 1. janvārim. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 19.01.1999., Nr. 13/14 https://www.vestnesis.lv/ta/id/21088

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Krievijas finansiāli ekonomiskās krīzes ietekmi uz Latvijas nodokļu ieņēmumiem līdz 1999. gada 1. janvārim. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 19.01.1999., Nr. 13/14 https://www.vestnesis.lv/ta/id/21088

Paraksts pārbaudītsNĀKAMAIS Iekšlietu ministrijas informācijaPar kriminālo situāciju 1998.gadā Vēl šajā numurā19.01.1999., Nr. 13/14 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: informācija |

Valsts ieņēmumu dienesta informācija

Ņemot vērā to, ka Krievijas finansu ekonomiskā krīze turpina ietekmēt Latvijas ekonomiku, arī 1999. gadā Valsts ieņēmumu dienests regulāri apkopos informāciju par šīs krīzes iespaidu uz nodokļu dinamiku valstī. Bez tam jāatzīmē, ka informācija ir apkopota pēc pašu uzņēmumu sniegtajām ziņām.

1998. gada decembra otrajā pusē turpināja mazināties Krievijas finansu un ekonomiskās krīzes negatīvā ietekme uz Latvijas ekonomiku, jo būtiski nesaasinājās problēmas, par kurām Valsts ieņēmumu dienests informēja valdību savā 1998. gada 15. decembra ziņojumā. Situācija ir stabilizējusies un vērojamas pat nelielas uzlabojuma pazīmes. Vienlaikus atsevišķos sektoros Krievijas krīzes negatīvais iespaids saglabājas.

1. Lai arī joprojām pastāv neskaidra norēķinu sistēma ar Krieviju, nelielos apjomos atjaunojās saražotās produkcijas eksports no Latvijas uz Krieviju.

Pēc Latvijas muitas statistikas datiem, salīdzinot ar 1998. gada augustu, eksporta apjoms uz Krieviju novembrī ir samazinājies 2,3 reizes (no 11 294 tonnām augustā līdz 5013 tonnām novembrī), lai gan kopējais faktiskais Latvijas eksporta apjoms tajā pašā laikā ir pieaudzis par 26,6 tūkst. tonnām jeb par 4,1%. 1998. gada novembrī, salīdzinot ar 1998. gada oktobri, ir vērojams būtisks eksporta apjoma pieaugums uz Krieviju kā naudas izteiksmē (par Ls 1,6 milj. jeb par 53,6%), tā arī natūrā (par 1,5 tūkst. tonnām jeb par 41,1%), kas liecina par to, ka Latvijas eksportētāji pamazām atsākuši vest savu produkciju uz Krieviju.

1998. gada 11 mēnešos kopējais faktiskais Latvijas eksporta apjoms, salīdzinot ar 1997. gada atbilstošo periodu, ir palielinājies kā natūrā — par 1 milj. 1,1 tūkst. tonnu jeb par 16,1%, tā arī naudas izteiksmē — par Ls 71,7 milj. jeb par 10,3%. Tajā pašā laikā eksporta apjoms uz Krieviju ir samazinājies par 44,3 tūkst. tonnām jeb par 25,6%. Jāuzsver, ka 1998. gada 11 mēnešos eksporta apjoma īpatsvars uz Krieviju naudas izteiksmē bija 11,7% no kopējā Latvijas eksporta apjoma, turpretī 1997. gada 11 mēnešos — 20,7%. 1998.g. novembrī eksporta darījumu īpatsvars ar Krieviju naudas izteiksmē kopējo darījumu apjomā ir samazinājies līdz 6,7% (1997. gada novembrī tas bija 21%).

1998. gada novembrī, salīdzinot ar oktobri, pieaudzis kopējais faktiskais Latvijas eksporta apjoms kā natūrā — par 31,6 tūkst. tonnu jeb par 4,9%, tā arī naudas izteiksmē — par Ls 4,3 milj. jeb par 6,8%, kas liecina par to, ka Latvijas uzņēmējsabiedrības bijušas spējīgas paaugstināt savu konkurētspēju, mainot eksporta politiku un atrodot citu noieta tirgu. Piemēram, Vācija 1998. gada septembrī jau bija kļuvusi par Latvijas lielāko eksporta partneri (15,1% no visa Latvijas eksporta kopapjoma). Nozīmīgas Latvijas preču pircējas ir arī Lielbritānija, Zviedrija un Lietuva.

Krievijas krīzes sākuma periodā Latvijas uzņēmējsabiedrībām, kuras turpināja eksportēt saražoto produkciju uz Krieviju, galvenās grūtības bija saistītas ar neskaidro norēķinu sistēmu un ar to, kā par realizēto produkciju saņemt naudu, kas savukārt kavēja savlaicīgu norēķināšanos ar valsts budžetu. Pašreiz norēķini par produkciju ir daudz maz stabili, produkcijas realizācija notiek ar priekš samaksu, bet Krievijas krīzes šī posma galvenā problēma ir zemās realizācijas cenas, kas var būt zemākas pat par produkcijas pašizmaksu. Latvijas pārtikas produktiem grūti konkurēt ar Krievijas ražotāju cenām, tāpēc pašreiz nozīmīgu eksporta aktivizēšanos nevar gaidīt.

Situācija ar pārtikas produktu eksportu uz Krieviju varētu attīstīties, ja, pirmkārt, Krievijas rubļa kurss strauji nemainīsies, un, otrkārt, ja Krievijā būtiski samazināsies atsevišķu pārtikas produktu uzkrājumi (piemēram, siers, sviests), tad cena uz atsevišķiem pārtikas produktu veidiem pacelsies, un Latvijas ražotāji varēs aktivizēt eksportu uz Krieviju. Diemžēl Krievijas rubļa kurss š.g. 2. janvārī Maskavas valūtas biržā nokritās par 7,2%, sasniedzot zemāko līdz šim fiksēto rubļa kursa attiecību pret ASV dolāru, no kā var secināt, ka tuvākajā laikā problemātiski runāt par būtisku tirdzniecības aktivizēšanu ar Krieviju. Pašreiz, neskatoties uz lielo pieprasījumu, Latvijas pārtikas produkti nav spējīgi konkurēt Austrumu tirgū savu augsto cenu dēļ.

2. Atsevišķiem uzņēmumiem nedaudz ir samazinājušies nerealizētās produkcijas krājumi noliktavās.

Nerealizētās produkcijas krājumu samazināšanās noliktavās atsevišķiem uzņēmumiem diemžēl ne vienmēr nozīmē, ka Latvijas uzņēmumi atsākuši darbību un atjauno eksportu. Produkcijas krājumu samazināšanās noliktavās var rasties no tā, ka Latvijas uzņēmumi realizē iepriekšējos mēnešos saražotās produkcijas atlikumus arī vietējā tirgū, bet ražošana nav atsākta. Šajā situācijā atsevišķu produktu noiets Krievijas tirgū ir samazinājies, bet citā gadījumā, ja ražošanas cikls tiek atjaunots nelielos apjomos — palicis tādā pašā līmenī. Pēc Centrālās statistikas pārvaldes sniegtās informācijas, 1998. gada novembrī, salīdzinot ar 1997. gada novembri un rēķinot salīdzināmās cenās, Latvijā saražotās rūpniecības produkcijas apjoms ir samazinājies par 12% (1998. gada septembrī, salīdzinot ar 1997. gada septembri, samazinājums par 11,1%, oktobrī samazinājums par 14,8%), kas liecina, ka ražošanas samazināšanās process turpinās.

3. Neskatoties uz nelielu Latvijas preču eksporta plūsmas atjaunošanos uz Krieviju, daudzos Latvijas uzņēmumos situācija joprojām smaga, un noliktavās turpina krāties nerealizētā produkcija.

Neskatoties uz to, ka Latvijas uzņēmēji cenšas samazināt zaudējumus, ko radījusi krīze Krievijā, meklējot dažādus risinājumus, šie pasākumi vēl nav devuši būtiskus rezultātus situācijas uzlabošanai.

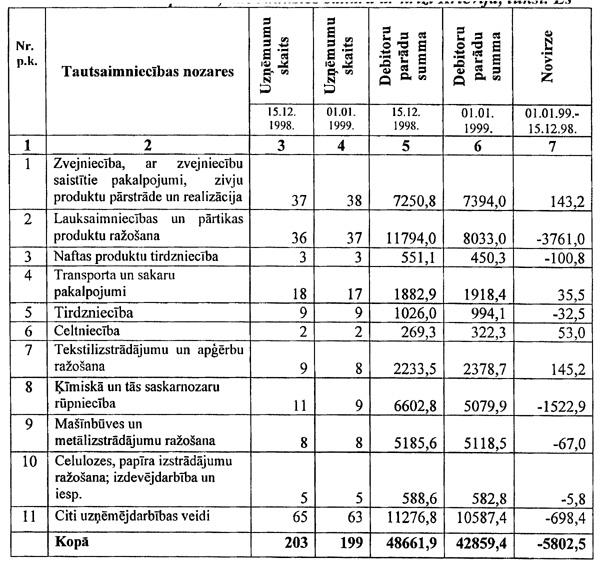

4. Latvijas uzņēmumiem joprojām ir debitoru parādi, jo nav nokārtoti maksājumi par piegādāto produkciju, bet vairākās nozarēs tiem vērojama tendence samazināties.

Līdz š.g. 1. janvārim (salīdzinājumā ar situāciju 1998. g. 15. decembrī) debitoru parādu summas ir samazinājušās par Ls 5,8 milj. un ir Ls 42,9 milj. Uzņēmumu skaits, kuri ir informējuši VID par debitoru parādiem saistībā ar Krievijas krīzi, ir samazinājies par četriem uzņēmumiem. Kopumā tie ir 199 uzņēmumi.

1. tabula

Lielākie debitoru parādi, kas radušies sakarā ar krīzi Krievijā, tūkst. Ls

Atsevišķās tautsaimniecības nozarēs turpinās debitoru parādu palielināšanās, piemēram, transporta un sakaru pakalpojumu uzņēmumos — par 1,9%, zivju produktu pārstrādes un realizācijas uzņēmumos — par 2,0%, tekstilizstrādājumu un apģērbu ražošanas sfērā — par 6,5%, celtniecībā — par 19,7%. Tajā pašā laikā š.g. 1. janvārī, salīdzinājumā ar situāciju 1998. gada 15. decembrī, ir vērojams debitoru parādu samazinājums tādās nozarēs kā celulozes, papīra izstrādājumu ražošanā, izdevējdarbībā un iespiešanas darbos — par 1,0%, mašīnbūves un metālizstrādājumu ražošanas uzņēmumos — par 1,3%, tirdzniecības sektorā — par 3,1%.

Š.g. 1. janvārī, salīdzinot ar situāciju 1998. gada 15. decembrī, ir vērojams būtisks debitoru parādu samazinājums lauksaimniecības un pārtikas produktu ražošanas uzņēmumos — par 31,9% un ķīmiskā un tās saskarnozaru rūpniecības uzņēmumos — par 23,1%. Diemžēl debitoru parādu samazinājuma tendence viennozīmīgi nenozīmē, ka atsevišķiem uzņēmumiem izdevās atgūt līdzekļus par iepriekš piegādāto produkciju, jo saskaņā ar esošajiem normatīvajiem aktiem vienu reizi gadā — līdz nākamā gada 1. janvārim, šīs summas tiek pārrēķinātas pēc Krievijas rubļa kursa, tās tiek norakstītas un parādās uzņēmuma bilancē kā zaudējumi.

Apkopotā informācija par Latvijas uzņēmumu debitoru parādiem un lielajiem gatavās produkcijas krājumiem noliktavās liecina, ka nepārdotās produkcijas apjoms samazinās ļoti lēni. Realizācijas apjomu samazināšanās atstāj negatīvu ietekmi uz uzņēmumu finansiāli saimnieciskās darbības rezultātiem, jo uzkrājumi ievērojami samazina uzņēmuma rīcībā esošos apgrozāmos līdzekļus.

Virknei uzņēmumu finansu līdzekļu kustība ir neritmiska vai strauji samazinājusies, līdz ar to rodas problēmas turpināt ražošanas ciklu, izmaksāt algas un samaksāt nodokļus budžetā. Turklāt norēķini Krievijas krīzes dēļ kavējas arī ar pārējām NVS valstīm. Daudzi uzņēmumi pašlaik strādā maksimālas taupības režīma apstākļos, samazinot algas darbiniekiem un atliekot nodokļu maksājumus budžetā.

5. Ir palielinājies atlaisto darbinieku skaits.

Līdz š.g. 1. janvārim, salīdzinot ar 1998. gada 15. decembri, kopumā valstī par vienu uzņēmumu ir samazinājies uzņēmumu skaits, kuri darbību pārtraukuši pilnībā, kā arī kopumā valstī par 4,9% (7 uzņēmumi) ir samazinājies to uzņēmumu skaits, kuri pārtraukuši darbu daļēji. Tajā pašā laikā par 3,7% palielinājies no darba atbrīvoto cilvēku skaits un sasniedza 10 441 cilvēku. Daudzviet agrāko trīs maiņu vietā ražošana organizēta vienā maiņā vai strādājot tikai katru otro vai trešo dienu. Bez tam daudzi darbinieki saņem minimālu algu Ls 42. Pēc Nodarbinātības valsts dienesta operatīvajiem datiem, līdz 1998. gada 15. decembrim bez darba valstī bija 109,6 tūkst. cilvēku jeb 9% no valsts ekonomiski aktīvajiem iedzīvotājiem. Savukārt pēc Valsts ieņēmumu dienesta saņemtās informācijas no Latvijas uzņēmējsabiedrībām, no darba atlaisto cilvēku skaits jebkurā momentā var pieaugt vēl par 1000 cilvēkiem.

Tomēr nevar droši apgalvot, ka situācija ar cilvēku nodarbinātību stabilizējās, jo ziņojumā ir apkopota informācija tikai par tiem uzņēmumiem, kuri paši ir iesnieguši ziņas Valsts ieņēmumu dienestā. Pie tam līdz š.g. 1. janvārim Valsts ieņēmumu dienestam nav iesniegtas ziņas par 34 uzņēmumiem, par kuriem bija saņemta informācija iepriekšējā periodā.

Krievijas krīzes ietekmi visvairāk jūt mazie un vidējie uzņēmumi, jo tiem, pirmkārt, pirms krīzes sākuma nebija finansiālas iespējas izveidot saimnieciskas attiecības ar Rietumeiropas valstīm, un problēmas ir radījuši lielie uzņēmumi, kuri darbojas nevienlīdzīgas konkurences apstākļos, otrkārt, pakalpojumu un preču cenu samazinājuma dēļ trūkst apgrozāmo līdzekļu, un tādēļ nav iespējams ieviest jaunas tehnoloģijas, lai uzlabotu preču kvalitāti un mainītu sadarbības partnerus.

Bezdarbnieku skaita pieaugums, likumsakarīgi, ietekmē pakalpojumu un patēriņa preču apgrozījumu, kas savukārt samazina pievienotās vērtības nodokļa ieņēmumus valsts budžetā. Tajā pašā laikā ietekmē sociālās apdrošināšanas iemaksu un iedzīvotāju ienākuma nodokļa plāna izpildi. Vienlaikus bezdarbnieku skaita pieaugums palielina izmaksas no Valsts sociālās apdrošināšanas budžeta.

Atlaisto darbinieku skaita pieaugums liecina ne tikai par uzņēmējsabiedrību ražošanas samazināšanu, bet arī par to, ka uzņēmēji, izmantojot radušos situāciju, pārvērtē tehnoloģiskās iespējas, veic ražošanas reorganizāciju, maina ražošanas struktūru, lai paaugstinātu konkurētspēju un samazinātu produkcijas pašizmaksu. Pēc operatīvās informācijas, kura saņemta no pārtikas ražošanas un pārstrādes uzņēmumiem, šogad varētu notikt Latvijas pārtikas pārstrādes uzņēmumu specializācijas un koncentrēšanas process, kuru paātrināja krīze Krievijā.

Pašreiz jau var secināt, ka Krievijas finansu krīzes sekundārā ietekme būtiski būs vērojama pēc pāris mēnešiem, aptuveni marta beigās — aprīļa sākumā. Pagaidām situācija vēl ir daudzmaz stabila, jo Ziemassvētki nodrošināja nozīmīgu patēriņa apjoma pieaugumu. Pavasarī būs zināmi arī starptautisko auditorfirmu auditēto banku finansu darbības rezultāti un apzināta uzņēmumu patiesā maksātspēja.

6. Krievijas krīze sāk ietekmēt arī uzņēmumus, kuri sniedz pakalpojumus un realizē produkciju vietējā tirgū tiem uzņēmumiem, kas eksportē savu produkciju uz Krieviju.

• Latvijas uzņēmējsabiedrības (uzņēmumi), kas ražo uzlīmes un iesaiņojumus, nesaņēma no Latvijas uzņēmumiem — eksportētājiem samaksu par pasūtīto produkciju.

• Latvijas zivju produktu pārstrādes uzņēmumi sakarā ar to, ka netiek eksportēti konservi, nav spējīgi samaksāt par zivju konservu ražošanā izmantotajām izejvielām Latvijas uzņēmējsabiedrībām — izejvielu, preču un pakalpojumu piegādātājiem (par konservu kārbām, par mazutu, par tomātu pastu, par zivju ražošanas iekārtām, kas iegādātas uz izpirkuma nomas (līzinga) līguma pamata). Savukārt zvejniecības uzņēmumi nonākuši finansiālās grūtībās, jo nesaņem naudas līdzekļus par savu produkciju no Latvijas pārstrādes uzņēmumiem, kas eksportē produkciju uz Krieviju.

• Latvijas piena pārstrādes uzņēmumi, kuri eksportē savu produkciju uz Krieviju, pašreiz par piegādāto pienu ir parādā rajona piensaimnieku kooperatīvajām sabiedrībām.

• Transporta un sakaru pakalpojumu uzņēmējsabiedrības, kuras sniedz transporta pakalpojumus ārzemju firmām, kas atrodas Latvijā un kurām savukārt ir saimnieciskie sakari ar Krievijas uzņēmumiem, 1998. gadā Krievijas krīzes dēļ prognozē kopējo ieņēmumu samazinājumu par 75%.

7. Pārtraukušas darbību arī kravu pārvadājumu firmas.

1998. gada novembrī, salīdzinot ar 1997. gada atbilstošo periodu, no trim lielajām Latvijas ostām ar kravu apjomu pieaugumu strādājusi tikai Ventspils osta. Tas izskaidrojams ar to, ka cauri Latvijas ostām netiek veiktas pilnā apjomā tranzīta operācijas uz Krieviju un otrādi. Samazinoties pienākošo kravu skaitam, uzņēmums nevar strādāt ar pilnu jaudu, rodas dīkstāve.

Kravas autopārvadājumu apjoms uz Krieviju un NVS valstīm ir ievērojami sarucis (par 75% samazinājusies kravas plūsma no rietumiem uz austrumiem), kā rezultātā daudzas autopārvadātāju firmas ir spiestas uz laiku savu darbu pilnīgi pārtraukt.

8. Ostas muitas kontroles zonā un muitas noliktavās tiek uzkrātas pārtikas kravas (zivis, gaļa, putnu gaļa).

• Ir bijuši gadījumi, kad uz Krieviju eksportētās preces tiek atsūtītas atpakaļ, jo Krievijas Federācijas valdība ir aizliegusi maksājumus konvertējamās valūtās uz ārzemēm.

• Rīgas tirdzniecības ostā un ārzemēs stāv konteineri, kuri, pēc noslēgtajiem līgumiem, būtu jānogādā Krievijā, bet Krievijas firmas atsakās tos pieņemt.

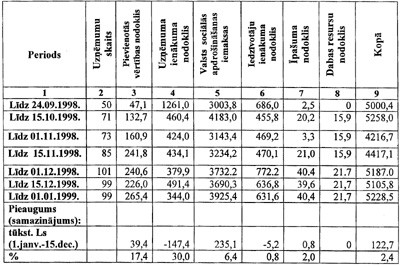

9. No 1998. gada 15. decembra līdz š.g. 1. janvārim ir palielinājušās nodokļu summas, par kurām ir prasīti nomaksas termiņa pagarinājumi.

Līdz 1999. gada 1. janvārim 99 uzņēmumi ir lūguši pagarināt uzņēmumu ienākuma, pievienotās vērtības, akcīzes un sociālās apdrošināšanas obligāto iemaksu (sociālā nodokļa), iedzīvotāju ienākuma nodokļa vai īpašuma nodokļa nomaksas termiņu kopsummā par Ls 5,3 milj.

Sākoties Krievijas krīzei, nav daudz tādu nozaru, kurās valdītu stabilitāte. Pārsvarā Latvijas uzņēmumos, kurus skārusi Krievijas krīze, situācija ir ļoti mainīga un to ietekmē konkrētu pasūtījumu apjomi un to neregularitāte. 1998. gada decembra pirmajā pusē vissmagākā situācija bija vērojama ar transporta un sakaru pakalpojumiem saistītās nozares uzņēmumiem, kuriem divas reizes ir pieaugušas pieprasītās nodokļu samaksas termiņu pagarinājumu summas, tad decembra otrajā pusē visvairāk (par 13,8%) ir pieaugušas pieprasītās nodokļu samaksas termiņu pagarinājumu summas mašīnbūves un metālizstrādājumu ražošanas uzņēmumos.

2. tabula

Valsts ieņēmumu dienesta iesniegto nodokļu maksātāju lūgumu pagarināt nodokļu samaksas termiņu ar pamatojumu — krīze Krievijā — apkopojums

No 1998. gada 15. decembra līdz š.g. 1. janvārim ir pieaugušas par Ls 235,1 tūkst. jeb par 6,4% pieprasītās Valsts sociālās apdrošināšanas obligāto iemaksu termiņu pagarinājumu summas. Sociālās apdrošināšanas iemaksu iekasēšana, it īpaši gada beigās, noritēja ļoti saspringti. Sakarā ar ražošanas un realizācijas apjoma samazināšanos, debitoru parādu palielināšanos, samazinās aprēķinātais darba samaksas apjoms un līdz ar to samazinās sociālās apdrošināšanas iemaksas. Sociālā nodokļa parādu nomaksu daudzi uzņēmumi veica 1998. gadā. Minētais 1999. gadā negatīvi ietekmēs sociālās apdrošināšanas iemaksu pieauguma tempus valsts budžetā.

Š.g. 1. janvārī, salīdzinot ar 1998. gada 15. decembri, ir samazinājušās par Ls 147,4 tūkst. jeb par 30,0% pieprasītās UIN nomaksas termiņu pagarinājumu summas, jo daļai no uzņēmumiem ir pārskatīti UIN avansa maksājumi.

Š.g. 1.janvārī, salīdzinot ar 1998. gada 15. decembri, ir samazinājušies (par Ls 5,2 tūkst. jeb par 0,8%) pieprasīto iedzīvotāju ienākuma nodokļa samaksas termiņa pagarinājumi, jo uzņēmumiem, kuri vēlas saņemt šī nodokļa samaksas termiņa pagarinājumu, jāsaskaņo šis jautājums ar attiecīgajām pašvaldībām, bet tas ir ļoti darbietilpīgs process. Bez tam darba devēji ir samazinājuši izmaksātās algas lielumu.

Saskaņā ar VID 1997. gada 3. marta norādījumiem "Par kārtību, kādā VID teritoriālajām iestādēm jāizskata un jānoformē nodokļu samaksas termiņu pagarinājumi uz laiku līdz trijiem mēnešiem", vairākiem uzņēmumiem VID nodaļas nav tiesīgas piešķirt nodokļu samaksas termiņa pagarinājumu, kamēr nav nokārtotas šo uzņēmumu saistības par iepriekš piešķirtajiem nodokļu samaksas pagarinājumiem. Š.g. 1. janvārī virknei uzņēmumu, kuri ir izpildījuši nepieciešamos nosacījumus, ir piešķirti nodokļu samaksas termiņa pagarinājumi par kopējo summu Ls 4,9 milj. (1998. g. 15. decembrī Ls 4,9 milj., prasīti bija Ls 5,1 milj.).

10. Citas finansu problēmas.

10.1. Banku sfērā

• Krievijas krīze ir radījusi būtiskus zaudējumus Latvijas kredītiestādēm, kas bija ieguldījušas ievērojamus līdzekļus šīs valsts vērtspapīros vai arī apkalpoja norēķinus starp Latvijas uzņēmumiem un partneriem Krievijā. Atsevišķu banku ieguldījumi Krievijā ir lielāki par pašu kapitālu. Ja līdz šim bankas varēja aizbildināties, ka Krievijas ieguldījumus nevar norakstīt zaudējumos, jo vēl nav zināms, kādā veidā Krievija atmaksās parādzīmes, tad pēc š.g. 1.aprīļa bankām nāksies atklāt patieso situāciju.

• Tā kā vairākas Latvijas uzņēmējsabiedrības nonāk finansiālās grūtībās, bankām šajā gadā būs zaudējumi no piešķirtajiem kredītiem šiem uzņēmumiem. Latvijas Banka ir paziņojusi, ka banku sistēma 1998. gadu noslēgs ar desmitiem miljonu latu zaudējumiem.

10.2. Naudas norēķinu sfērā

• Tā kā naudas norēķini ar Krievijas banku starpniecību ir apgrūtināti, tad uzņēmumi labprāt norēķinātos skaidrā naudā, bet saskaņā ar spēkā esošajiem normatīvajiem aktiem par darījumiem skaidrā naudā virs Ls 3 tūkst. jāmaksā soda nauda, kas var radīt papildu zaudējumus. Turklāt skaidras naudas norēķinu sistēma apgrūtina naudas plūsmas kontroli un attiecīgi izraisa peļņas slēpšanu un nodokļos maksājamās summas samazināšanos.

• Tā kā joprojām nav skaidra norēķinu sistēma, Latvijas uzņēmēji mēģina izmantot maiņas darījumus, piemēram, par zivju konserviem kā samaksu saņemot koksni, skārdu vai dažāda veida pārtikas piedevas. Runājot par maiņas darījumiem, jāatzīmē, ka šāda veida operācijas paredz apzinātu cenas pazemināšanu, jo pēc savstarpējās vienošanās piegādātā produkcija tiek vērtēta pēc pazeminātām cenām.

• Iespējams, ka daļu finansu līdzekļu Latvijas uzņēmēji nemaz nevarēs atgūt, jo Krievijas partneri atsaucas uz neparedzētiem, no viņiem neatkarīgiem ( force majore ) apstākļiem.

• Šajā situācijā apgrozībā samazinās kopējais reālais naudas masas apjoms, samazinās uzņēmējsabiedrības ienākumi, samazinās nodokļu ieņēmumi valsts budžetā, samazinās arī katra iedzīvotāja ienākumi, krities kopējais dzīves līmenis.

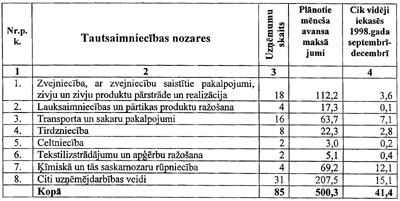

10.3. Krievijas krīze, pasliktinot uzņēmumu darbību, spiež tiem lūgt VID samazināt UIN avansa maksājumus

3. tabula

Uzņēmuma ienākuma nodokļa samazinājums 1998. gada septembrī–decembrī saskaņā ar nodokļu maksātāju iesniegumiem pārskatīt UIN avansa maksājumus ar pamatojumu — krīze Krievijā (tūkst. Ls)

1998. gada septembrī–decembrī VID teritoriālās iestādes bija saņēmušas iesniegumus pārskatīt UIN avansa maksājumus no 85 uzņēmumiem. Līdz ar to reāli iemaksātie ikmēneša UIN avansa maksājumi no 85 uzņēmumiem, kas iesnieguši šos lūgumus, paredzēto Ls 0,5 milj. vietā 1998. gada beigās samazinājās līdz Ls 41,4 tūkst. (sk. 3. tabulu).

Tā kā uzņēmuma ienākuma nodokļa avansa maksājuma termiņš ir 15. datums, tad virkne uzņēmumu vēl nav griezusies VID pārskatīt noteiktos avansa maksājumus 1999. gadam. Sakarā ar Krievijas krīzes negatīvo ietekmi, vairākām Latvijas uzņēmējsabiedrībām (uzņēmumiem) ir strauji samazinājies realizācijas apjoms, kā rezultātā virknei uzņēmumu 1999. gadā var pieaugt UIN pārmaksas, kā arī samazināsies aprēķinātais UIN avansa maksājums 1999. gadam.

Minētais raksturo situāciju š.g. 1. janvārī. Jāuzsver, ka Valsts ieņēmumu dienests turpina saņemt iesniegumus ar lūgumu pagarināt nodokļu maksājumu samaksas termiņus vai pārskatīt UIN avansa maksājumus.

Valsts ieņēmumu dienesta ģenerāldirektors A.Sončiks