Ministru kabineta noteikumi Nr.1293

Rīgā 2009.gada 3.novembrī (prot. Nr.77 61.§)

Kārtība, kādā atbrīvo no dabas resursu nodokļa samaksas par iepakojumu un vienreiz lietojamiem galda traukiem un piederumiem

Izdoti saskaņā ar Dabas resursu nodokļa likuma 8.panta otrās daļas 1., 2., 3., 4. un 5.punktu

1. Noteikumi nosaka:

1.1. kārtību, kādā iepakojuma vai vienreiz lietojamo galda trauku un piederumu (turpmāk – vienreiz lietojamie trauki) apsaimniekotājs iesniedz normatīvajos aktos noteiktajā Vides ministrijas (turpmāk – ministrija) padotībā esošajā iestādē dokumentus, kas apliecina izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas (turpmāk – apsaimniekošanas sistēma) piemērošanu un iepakojuma vai vienreiz lietojamo trauku apsaimniekotāja (turpmāk – apsaimniekotājs) līgumpartneru piedalīšanos šādas sistēmas darbībā;

1.2. kārtību, kādā dabas resursu nodokļa maksātājs (turpmāk – nodokļa maksātājs) iesniedz normatīvajos aktos noteiktajā ministrijas padotībā esošajā iestādē dokumentus, kas apliecina nodokļa maksātāja izveidotās apsaimniekošanas sistēmas piemērošanu;

1.3. prasības apsaimniekošanas sistēmas izveidei un piemērošanai, kā arī prasības apsaimniekotājiem, kuru līgumpartneri nemaksā dabas resursu nodokli par iepakojumu vai vienreiz lietojamiem traukiem (turpmāk – nodoklis);

1.4. kārtību, kādā apsaimniekotājs, kura līgumpartneri nemaksā nodokli, iesniedz auditētu pārskatu par izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanu un aprēķināto nodokli;

1.5. šo noteikumu 1.4.apakšpunktā minētā pārskata paraugu un pārskatā iekļaujamo informāciju;

1.6. kārtību, kādā nodokļa maksātājs, kurš pats izveidojis un piemēro apsaimniekošanas sistēmu un nemaksā nodokli, iesniedz pārskatu par izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanu un aprēķināto nodokli;

1.7. šo noteikumu 1.6.apakšpunktā minētā pārskata paraugu un pārskatā iekļaujamo informāciju.

2. Apsaimniekotājs apsaimniekošanas sistēmas ietvaros nodrošina:

2.1. izlietotā iepakojuma vai vienreiz lietojamo trauku reģenerāciju (tai skaitā pārstrādi) – apjomos, kas nav mazāki par iepakojuma apsaimniekošanu regulējošajos normatīvajos aktos noteiktajiem apjomiem;

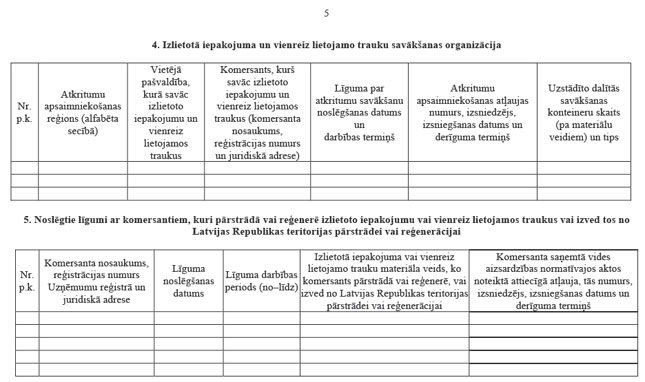

2.2. mājsaimniecībās radītā izlietotā iepakojuma un vienreiz lietojamo trauku savākšanu visos sadzīves atkritumu apsaimniekošanas reģionos vismaz vienā šķiroto atkritumu savākšanas laukumā, kuru ir izveidojis apsaimniekotājs (komersants), pašvaldība vai atkritumu apsaimniekošanas komersants, ne mazāk kā 50 pilsētās vai ciemos, kur ir vairāk par 2000 iedzīvotāju, ja katrs šķiroto atkritumu savākšanas laukums atrodas savā attiecīgā reģiona pilsētā vai ciemā;

2.3. dalītās izlietotā iepakojuma un vienreiz lietojamo trauku savākšanas sistēmas darbību atbilstoši apstiprinātajiem atkritumu apsaimniekošanas reģionālajiem plāniem pašvaldību vai sadzīves atkritumu apsaimniekošanas komersantu izveidotajos atkritumu dalītās savākšanas punktos vai šķiroto atkritumu savākšanas laukumos vai apsaimniekotāja paša izveidotajos atkritumu dalītās savākšanas punktos vai šķiroto atkritumu savākšanas laukumos, kas izveidoti atbilstoši normatīvajiem aktiem par atkritumu savākšanas, šķirošanas un bioloģiski noārdāmo atkritumu kompostēšanas vietām, ja tādi nav izveidoti attiecīgās pašvaldības teritorijā. Dalīto izlietotā iepakojuma savākšanu papildus var veikt, organizējot izlietotā iepakojuma pieņemšanu īpaši tam izveidotos izlietotā iepakojuma pieņemšanas punktos;

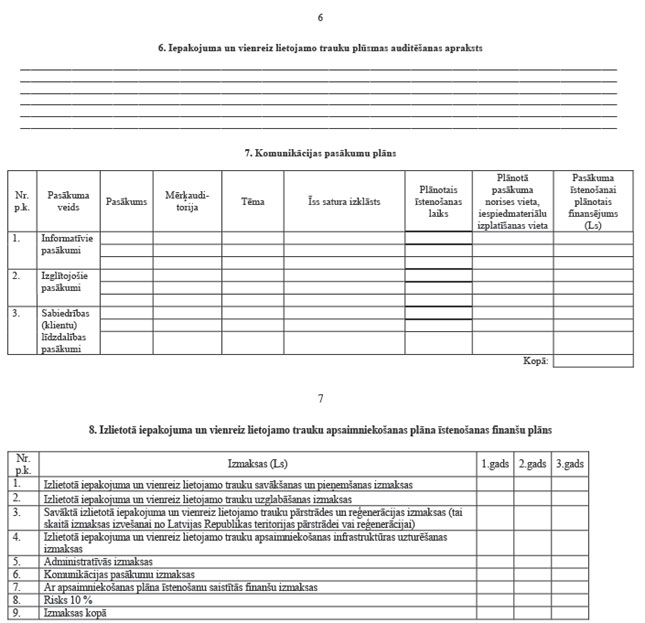

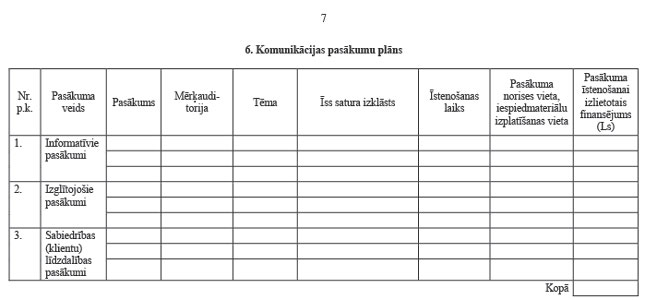

2.4. ne mazāk kā četrus komunikācijas pasākumus kalendāra gadā (tai skaitā informatīvie pasākumi, izglītojošie pasākumi, sabiedrības līdzdalības pasākumi) sabiedrības informēšanai un iesaistīšanai izlietotā iepakojuma un vienreiz lietojamo trauku apsaimniekošanā.

3. Lai saņemtu atbrīvojumu no nodokļa samaksas, nodokļa maksātājs, kurš pats izveidojis un piemēro apsaimniekošanas sistēmu, reģenerācijai izmanto tikai to izlietoto iepakojumu vai vienreiz lietojamos traukus, kas savākti attiecīgās pašvaldības administratīvajā teritorijā, kur nodokļa maksātājs veic komercdarbību.

4. Nodokļa maksātājs vai apsaimniekotājs apsaimniekošanas sistēmas izveides un īstenošanas plānā (turpmāk – apsaimniekošanas plāns) iekļauj tikai tos šķiroto atkritumu savākšanas laukumus, kuri ir tā īpašumā vai valdījumā vai ar kuru īpašniekiem, valdītājiem vai apsaimniekotājiem nodokļa maksātājs vai apsaimniekotājs tieši vai pastarpināti noslēdzis līgumu par iepakojuma un vienreiz lietojamo trauku savākšanu.

5. Lai saņemtu atbrīvojumu no nodokļa samaksas par iepakojumu vai vienreiz lietojamiem traukiem (turpmāk – atbrīvojums), nodokļa maksātājs, kurš pats izveidojis un piemēro apsaimniekošanas sistēmu, iesniedz Latvijas vides aizsardzības fonda administrācijā (turpmāk – fonda administrācija) šādus dokumentus:

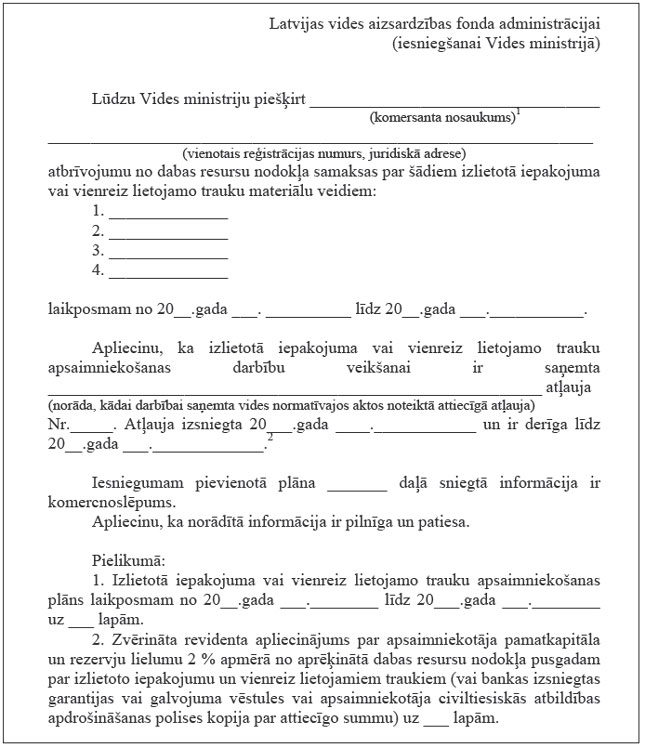

5.1. ministrijai adresētu iesniegumu (1.pielikums) par atbrīvojuma piemērošanu. Iesniegumā norāda iesniegtos dokumentus (vai to daļas), kuros sniegtā informācija ir komersanta komercnoslēpums;

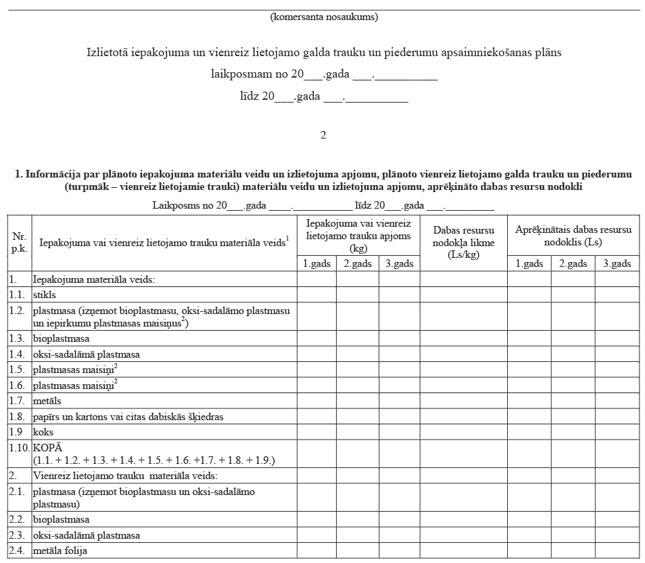

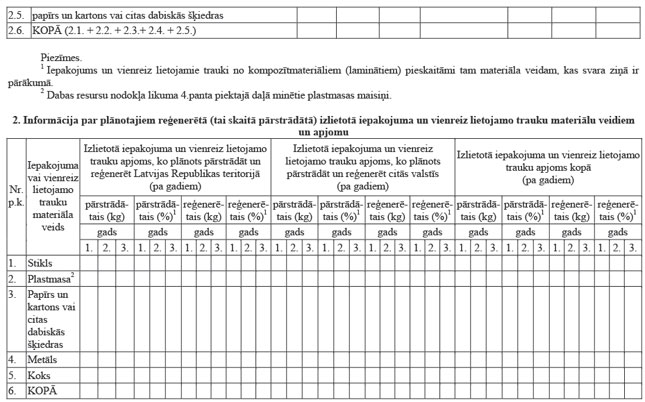

5.2. apsaimniekošanas plānu (2.pielikums), kurā noteikts pasākumu komplekss turpmākajiem trim kalendāra gadiem, paredzot, ka nodokļa maksātāja realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto iepakojumu vai mazumtirdzniecībā un sabiedriskajā ēdināšanā realizētos vienreiz lietojamos traukus savāc, pārstrādā un reģenerē atbilstoši vides aizsardzību regulējošajiem normatīvajiem aktiem.

6. Lai nodokļa maksātājs, kurš noslēdzis ar apsaimniekotāju līgumu par apsaimniekošanas sistēmas piemērošanu, saņemtu atbrīvojumu, apsaimniekotājs fonda administrācijā iesniedz šādus dokumentus:

6.1. ministrijai adresētu iesniegumu (1.pielikums) par atbrīvojuma piemērošanu. Iesniegumā norāda iesniegtos dokumentus (vai to daļas), kuros sniegtā informācija ir komersanta komercnoslēpums;

6.2. apsaimniekošanas plānu (2.pielikums) turpmākajiem trim kalendāra gadiem;

6.3. zvērināta revidenta apliecinājumu par apsaimniekotāja pamatkapitāla un rezervju lielumu 2 % apmērā no aprēķinātā nodokļa apmēra pusgadam vai bankas izsniegtas garantijas vai galvojuma vēstules vai apsaimniekotāja civiltiesiskās atbildības apdrošināšanas polises kopiju par attiecīgo summu. Šajā punktā minētajam finansiālajam nodrošinājumam jābūt spēkā visā ar fonda administrāciju noslēgtā apsaimniekošanas līguma darbības laikā un četrus mēnešus pēc minētā līguma darbības izbeigšanas.

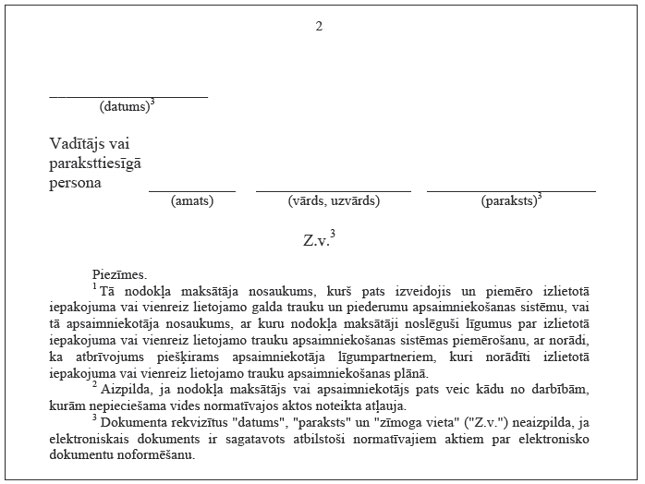

7. Nodokļa maksātājs un apsaimniekotājs visus dokumentus fonda administrācijā iesniedz elektroniski, ja tie ir sagatavoti atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu, vai papīra formā (cauršūtus).

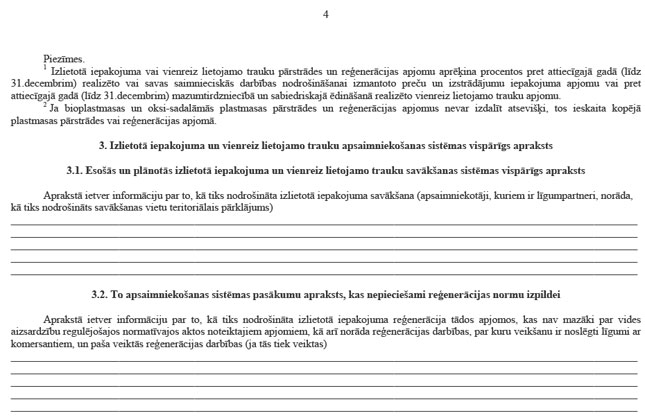

8. Nodokļa maksātājs, kurš pats izveidojis un piemēro apsaimniekošanas sistēmu, iesniedzot fonda administrācijā apsaimniekošanas plānu, neiesniedz šo noteikumu 2.pielikuma 6. un 9.punktā norādīto tabulu.

9. Izlietotā iepakojuma un vienreiz lietojamo trauku pārstrādes un reģenerācijas apjomi apsaimniekošanas sistēmas ietvaros atbilst vides aizsardzību regulējošajos normatīvajos aktos noteiktajiem izlietotā iepakojuma pārstrādes un reģenerācijas apjomiem. Izlietotā iepakojuma un vienreiz lietojamo trauku apjomu, kurš ir savākts līdz kalendāra gada beigām, bet kuru pārstrādā vai reģenerē nākamajā kalendāra gadā, apsaimniekotājs pieskaita nākamajā kalendāra gadā pārstrādājamiem vai reģenerējamiem izlietotā iepakojuma un vienreiz lietojamo trauku apjomiem.

10. Fonda administrācija šo noteikumu 5. vai 6.punktā minētos dokumentus izvērtē piecu darbdienu laikā pēc to saņemšanas. Dokumentus, kas iesniegti atbilstoši šo noteikumu 5. vai 6.punktā noteiktajām prasībām, fonda administrācija nosūta izvērtēšanai Iepakojuma apsaimniekošanas padomei (turpmāk – padome). Padome triju nedēļu laikā pēc dokumentu saņemšanas sagatavo un iesniedz fonda administrācijā ieteikumu par apsaimniekošanas sistēmas piemērošanas līguma (turpmāk – apsaimniekošanas līgums) noslēgšanu un atbrīvojuma piemērošanu.

11. Fonda administrācija mēneša laikā pēc šo noteikumu 5. vai 6.punktā minēto dokumentu saņemšanas pārliecinās par apsaimniekošanas sistēmas atbilstību iesniegtajam apsaimniekošanas plānam (tai skaitā par plānā norādīto izlietotā iepakojuma un vienreiz lietojamo trauku savākšanas un šķirošanas vietu esību, šo vietu darbības atbilstību normatīvajiem aktiem, kā arī par līgumu par izlietotā iepakojuma un vienreiz lietojamo trauku savākšanu esību, ja tādi norādīti apsaimniekošanas plānā). Mēneša laikā pēc šo noteikumu

5. vai 6.punktā minēto dokumentu saņemšanas fonda administrācijā ministrija izvērtē padomes ieteikumu un pieņem lēmumu par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu.

12. Ja tiek konstatēts, ka šo noteikumu 5. vai 6.punktā minētie dokumenti ir nepilnīgi, fonda administrācija informē par to nodokļa maksātāju vai apsaimniekotāju, kurš iesniedzis dokumentus. Ja divu nedēļu laikā trūkstošā informācija fonda administrācijā netiek iesniegta vai tiek iesniegta nepilnīga informācija, ministrija pieņem lēmumu par atteikumu noslēgt apsaimniekošanas līgumu un piemērot atbrīvojumu.

13. Lēmumā par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu norāda, kuriem izlietotā iepakojuma vai vienreiz lietojamo trauku materiālu veidiem atbrīvojums piemērojams, kā arī laikposmu, uz kādu tas piešķirts. Apsaimniekošanas līgumu noslēdz un atbrīvojumu piešķir uz laikposmu, ko iesniegumā norādījis nodokļa maksātājs vai apsaimniekotājs, bet ne ilgāk kā uz trim gadiem.

14. Apsaimniekošanas līgums un atbrīvojums stājas spēkā ar nākamā ceturkšņa pirmā mēneša pirmo datumu pēc attiecīgā apsaimniekošanas līguma parakstīšanas.

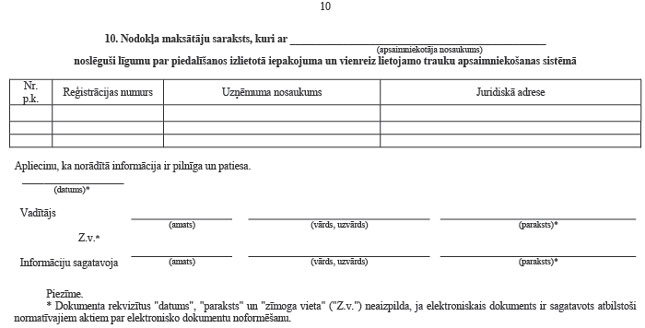

15. Ja mainās nodokļa maksātāji, kuri ar attiecīgo apsaimniekotāju noslēguši apsaimniekošanas līgumu, ar fonda administrāciju noslēgtā apsaimniekošanas līguma pielikumā izdara attiecīgus grozījumus. Apsaimniekošanas līguma pielikumā jaunus nodokļa maksātājus norāda tikai pēc atsevišķa lēmuma pieņemšanas. Jaunajiem apsaimniekošanas sistēmas līgumpartneriem atbrīvojumu piemēro ar nākamā ceturkšņa pirmo datumu pēc minētā atsevišķā lēmuma pieņemšanas un grozījumu izdarīšanas attiecīgajā apsaimniekošanas līgumā. Grozījumus apsaimniekošanas līguma pielikumā izdara ne biežāk kā reizi ceturksnī.

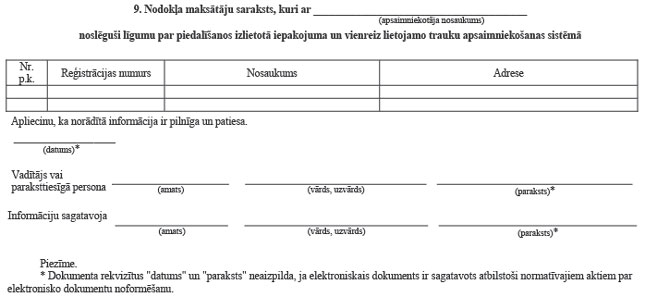

16. Apsaimniekotājs, kura līgumpartneri ir saņēmuši atbrīvojumu, reizi ceturksnī līdz katra ceturkšņa otrā mēneša piecpadsmitajam datumam iesniedz fonda administrācijā informāciju par jaunajiem līgumpartneriem un:

16.1. precizētu informāciju par jauno līgumpartneru plānoto iepakojuma materiālu veidu un izlietojuma apjomu vai plānoto vienreiz lietojamo trauku materiālu veidu un izlietojuma apjomu (atbilstoši šo noteikumu 2.pielikuma 1.punktā norādītajai tabulai);

16.2. precizētu informāciju par jauno līgumpartneru saskaņā ar vides aizsardzību regulējošajiem normatīvajiem aktiem plānoto savācamā, pārstrādājamā un reģenerējamā izlietotā iepakojuma un vienreiz lietojamo trauku veidu un apjomu (atbilstoši šo noteikumu 2.pielikuma 2.punktā norādītajai tabulai) atbilstību akceptētajam apsaimniekošanas plānam;

16.3. precizētu apliecinājumu par finansiālo nodrošinājumu saskaņā ar šo noteikumu 6.3.apakšpunktu, ņemot vērā jauno līgumpartneru izlietotā iepakojuma un vienreiz lietojamo trauku materiāla veidus un apjomus, ja nepieciešamā finansiālā nodrošinājuma summa ir palielinājusies vismaz par 20 %.

17. Apsaimniekotājam vai nodokļa maksātājam, kas noslēdzis apsaimniekošanas līgumu ar fonda administrāciju, ir pienākums ziņot fonda administrācijai par apsaimniekošanas plānā ietverto saistību izpildes izmaiņām. Fonda administrācija par apsaimniekotāja vai nodokļa maksātāja ierosinātajām izmaiņām apsaimniekošanas plānā ietverto saistību izpildē rakstiski informē padomi un ministriju.

18. Fonda administrācija šo noteikumu 10. un 11.punktā minētajā kārtībā pārskata atbrīvojuma piemērošanu, un, ja nepieciešams, ministrija pieņem lēmumu par grozījumu izdarīšanu apsaimniekošanas līgumā. Pēc lēmuma pieņemšanas fonda administrācija un nodokļa maksātājs vai apsaimniekotājs izdara grozījumus apsaimniekošanas līgumā atbilstoši normatīvajiem aktiem par apsaimniekošanas līgumu slēgšanu, grozīšanu un izbeigšanu.

19. Ja nodokļa maksātājs vai apsaimniekotājs apsaimniekošanas sistēmu nepiemēro vai piemēro nepilnā apmērā, vai neizpilda apsaimniekošanas līgumā ietvertās saistības, fonda administrācija 10 darbdienu laikā pēc tam, kad konstatēts, ka apsaimniekošanas līgumā ietvertās saistības nav pildītas, sastāda attiecīgu aktu un rakstiski pieprasa no nodokļa maksātāja vai apsaimniekotāja paskaidrojumu par apsaimniekošanas līguma saistību nepildīšanu.

20. Ja nodokļa maksātājs vai apsaimniekotājs divu nedēļu laikā pēc paskaidrojuma pieprasījuma saņemšanas nav iesniedzis fonda administrācijā šo noteikumu 19.punktā minēto paskaidrojumu vai paskaidrojums nesatur pierādījumus par trūkumu novēršanu vai par apstākļiem, kas nav atkarīgi no nodokļa maksātāja vai apsaimniekotāja un kuru dēļ nav pildītas apsaimniekošanas līguma saistības, ministrija, pamatojoties uz padomes ieteikumu, 10 darbdienu laikā pieņem lēmumu par apsaimniekošanas līguma izbeigšanu un atbrīvojuma piemērošanas pārtraukšanu, sākot ar nākamā ceturkšņa pirmā mēneša pirmo dienu.

21. Nodokļa maksātājs līgumu par izlietotā iepakojuma vai vienreiz lietojamo trauku viena materiāla veida apsaimniekošanu vienlaikus drīkst slēgt tikai ar vienu apsaimniekotāju. Ja fonda administrācija, izvērtējot apsaimniekotāju iesniegto informāciju, konstatē, ka nodokļa maksātājs līgumu par izlietotā iepakojuma vai vienreiz lietojamo trauku viena materiāla veida apsaimniekošanu ir noslēdzis ar vairākiem apsaimniekotājiem, attiecīgo nodokļa maksātāju rakstiski brīdina par konstatēto pārkāpumu un uzdod mēneša laikā no brīdinājuma nosūtīšanas dienas noslēgt līgumu tikai ar vienu apsaimniekotāju. Par minētā līguma noslēgšanu nodokļa maksātājs rakstiski informē fonda administrāciju. Ja mēneša laikā no brīdinājuma nosūtīšanas dienas fonda administrācija nav saņēmusi attiecīgo informāciju, tā vēršas ministrijā ar lūgumu pārtraukt nodokļa maksātājam piešķirtā atbrīvojuma piemērošanu.

22. Ja nodokļa maksātājs, kurš ar apsaimniekotāju noslēdzis apsaimniekošanas līgumu un uz šā līguma pamata ir atbrīvots no nodokļa samaksas, vai apsaimniekotājs līgumu lauž, atbrīvojuma piemērošanu pārtrauc, sākot ar nākamā mēneša pirmo datumu pēc lēmuma pieņemšanas un attiecīgā grozījuma izdarīšanas fonda administrācijas un apsaimniekotāja noslēgtā apsaimniekošanas līguma pielikumā. Apsaimniekotājs informē fonda administrāciju par attiecīgā līguma laušanu ar nodokļa maksātāju, norādot līguma laušanas datumu. Grozījumus apsaimniekošanas līguma pielikumā izdara ne biežāk kā reizi ceturksnī.

23. Nodokļa maksātājs, kurš ar apsaimniekotāju noslēdzis apsaimniekošanas līgumu, ir tiesīgs izbeigt līgumu ar attiecīgo apsaimniekotāju un slēgt līgumu ar citu apsaimniekotāju ne biežāk kā reizi kalendāra gadā.

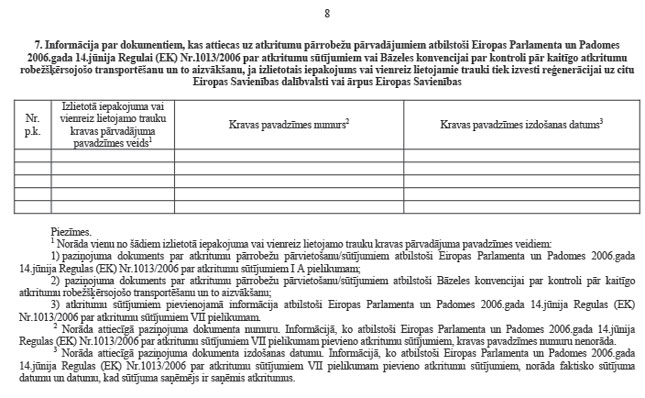

24. Nodokļa maksātājs, kurš ir atbrīvots no nodokļa samaksas, vai apsaimniekotājs, kura līgumpartneri ir atbrīvoti no nodokļa samaksas, katru ceturksni līdz ceturksnim sekojošā mēneša trīsdesmitajam datumam iesniedz fonda administrācijā pārskatu par ceturksnī realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto preču un izstrādājumu iepakojumu vai mazumtirdzniecībā un sabiedriskajā ēdināšanā realizēto vienreiz lietojamo trauku apjomu, aprēķināto nodokli un informāciju par šķiroto atkritumu savākšanas laukumu darbības izmaiņām (atbilstoši šo noteikumu 3.pielikuma 2. un 4.punktā norādītajai tabulai). Pārskatu iesniedz elektroniski, ja dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu, vai papīra formā (cauršūtu) un elektroniskā formā, ierakstītu ārējā datu nesējā.

25. Apsaimniekotājs, kura līgumpartneri ir atbrīvoti no nodokļa samaksas, un nodokļa maksātājs, kas pats izveidojis un piemēro apsaimniekošanas sistēmu un ir atbrīvots no nodokļa samaksas, divreiz gadā (par laikposmu no 1.janvāra līdz 30.jūnijam – līdz attiecīgā gada 20.augustam un par laikposmu no 1.jūlija līdz 31.decembrim – līdz nākamā gada 20.februārim) iesniedz fonda administrācijā pārskatu par iepakojuma un vienreiz lietojamo trauku apsaimniekošanu (turpmāk – pārskats) (3.pielikums). Nodokļa maksātājs, kas pats izveidojis un piemēro apsaimniekošanas sistēmu un ir atbrīvots no nodokļa samaksas, pārskatam nepievieno šo noteikumu 3.pielikuma 10.punktā norādīto tabulu. Pārskatu iesniedz elektroniski, ja dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu, vai papīra formā (cauršūtu) un elektroniskā formā, ierakstītu ārējā datu nesējā. Ja tiek konstatēts, ka saskaņā ar apsaimniekotāja vai nodokļa maksātāja iesniegto pārskatu par attiecīgo laikposmu reģenerācija nav izpildīta vismaz 40 % apmērā no laikposmā reģenerējamā apjoma, fonda administrācija veic šo noteikumu 29. un 30.punktā minētās darbības.

26. Apsaimniekotājs, kura līgumpartneri ir atbrīvoti no nodokļa samaksas, katru gadu līdz 1.maijam iesniedz fonda administrācijā auditētu pārskatu par iepriekšējo gadu atbilstoši šo noteikumu 3.pielikumam. Pārskatu iesniedz elektroniski, ja dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu, vai papīra formā (cauršūtu) un elektroniskā formā, ierakstītu ārējā datu nesējā. Apsaimniekotājs pārskatam pievieno vides aizsardzības normatīvajos aktos noteikto auditora atzinumu par pārskatā minētās informācijas atbilstību prasībām, kas noteiktas normatīvajos aktos par iepakojuma un vienreiz lietojamo trauku uzskaiti un apsaimniekošanu.

27. Nodokļa maksātājs, kas pats izveidojis un piemēro apsaimniekošanas sistēmu un ir atbrīvots no nodokļa samaksas, katru gadu līdz 1.maijam iesniedz fonda administrācijā pārskatu par iepriekšējo gadu atbilstoši šo noteikumu 3.pielikumam. Pārskatu iesniedz elektroniski, ja dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu, vai papīra formā (cauršūtu) un elektroniskā formā, ierakstītu ārējā datu nesējā.

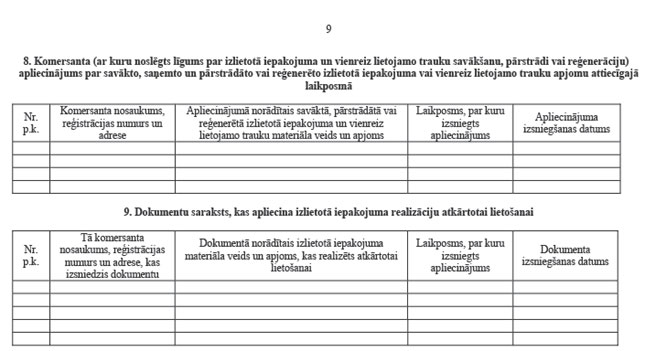

28. Nodokļa maksātājam un apsaimniekotājam ir pienākums pēc nodokli administrējošo valsts iestāžu, ministrijas un fonda administrācijas amatpersonu (kuru kompetencē ir iepakojuma un vienreiz lietojamo trauku apsaimniekošanas kontrole) pieprasījuma uzrādīt dokumentu oriģinālus, kuri apstiprina apsaimniekošanas plānā iekļautās informācijas patiesumu, un pārskatā norādīto dokumentu oriģinālus (tai skaitā līgumus, apliecinājumus par komersantu savākto, pieņemto un pārstrādāto vai reģenerēto iepakojuma un vienreiz lietojamo trauku apjomu pa materiālu veidiem konkrētā laikposmā, dokumentus, kas apliecina lietota iepakojuma realizāciju atkārtotai lietošanai).

29. Fonda administrācija piecu darbdienu laikā pēc šo noteikumu 24., 25., 26. vai 27.punktā minēto dokumentu saņemšanas veic to atbilstības izvērtēšanu, kā arī sagatavo un triju nedēļu laikā iesniedz padomei atzinumu par apsaimniekošanas plāna izpildi. Padome izvērtē fonda administrācijas atzinumu un, ja nepieciešams, sagatavo ieteikumu par grozījumu izdarīšanu apsaimniekošanas līgumā.

30. Ja tiek konstatēts, ka šo noteikumu 24., 25., 26. vai 27.punktā minētie dokumenti ir nepilnīgi, fonda administrācija informē par to nodokļa maksātāju vai apsaimniekotāju, kurš iesniedzis dokumentus. Ja divu nedēļu laikā trūkstošā informācija fonda administrācijā netiek iesniegta vai tiek iesniegta nepilnīga informācija, ministrija pieņem lēmumu par grozījumu izdarīšanu apsaimniekošanas līgumā un, ja nepieciešams, par nodokļa maksātājam piešķirtā atbrīvojuma piemērošanas pārtraukšanu.

31. Ja šo noteikumu 26.punktā minētajā auditora atzinumā norādīts, ka apsaimniekošanas plāna izpilde neatbilst normatīvo aktu prasībām vai plāns netiek atbilstoši pildīts, fonda administrācija 10 darbdienu laikā pēc šo noteikumu 26.punktā minēto dokumentu saņemšanas izvērtē iesniegto informāciju, rakstiski brīdina apsaimniekotāju par konstatēto pārkāpumu un uzdod mēneša laikā no brīdinājuma nosūtīšanas dienas pārkāpumu novērst. Apsaimniekotājs informē fonda administrāciju par pasākumiem, kuru rezultātā pārkāpums ir novērsts vai, ja norādītajā termiņā pārkāpumu nevarēja novērst, – par pārkāpuma novēršanas pasākumiem un to izpildes gaitu (grafiku), vai par objektīviem iemesliem, kāpēc pārkāpumu nav iespējams novērst. Ja triju darbdienu laikā pēc brīdinājumā norādītā termiņa beigām fonda administrācija attiecīgo informāciju nav saņēmusi vai iesniegtā informācija nav objektīva, tā rakstiski informē padomi un vēršas ministrijā ar lūgumu pārtraukt nodokļa maksātājam piešķirto atbrīvojumu.

32. Fonda administrācija savā mājaslapā internetā ievieto to apsaimniekotāju sarakstu, kuri noslēguši apsaimniekošanas līgumus ar fonda administrāciju.

33. Atbrīvojumi, par kuriem pieņemts lēmums līdz šo noteikumu spēkā stāšanās dienai, ir spēkā līdz to termiņa beigām, ja nodokļa maksātājs, kurš pats izveidojis un piemēro apsaimniekošanas sistēmu un ir atbrīvots no nodokļa samaksas, vai apsaimniekotājs, kura līgumpartneri ir atbrīvoti no nodokļa samaksas, nodrošina šajos noteikumos minētās prasības.

34. Apsaimniekotājs, kura līgumpartneri ir atbrīvoti no nodokļa samaksas līdz šo noteikumu spēkā stāšanās dienai, līdz 2009.gada 4.decembrim iesniedz fonda administrācijā apliecinājumu par finansiālo nodrošinājumu atbilstoši šo noteikumu 6.3.apakšpunktam.

35. Nodokļa maksātājs, kurš pats izveidojis un piemēro apsaimniekošanas sistēmu un ir atbrīvots no nodokļa samaksas, vai apsaimniekotājs, kura līgumpartneri ir atbrīvoti no nodokļa samaksas:

35.1. līdz 2009.gada 4.decembrim iesniedz fonda administrācijā atbilstoši šo noteikumu 2.punktam precizētu apsaimniekošanas plānu;

35.2. pārskatos un auditētajā pārskatā par 2009.gadu šo noteikumu 3.pielikuma 6.punktā norādīto tabulu neiekļauj, bet aprakstu par veiktajiem komunikācijas pasākumiem iesniedz brīvā formā.

36. Atzīt par spēku zaudējušiem Ministru kabineta 2008.gada 17.jūnija noteikumus Nr.446 “Kārtība, kādā atbrīvo no dabas resursu nodokļa samaksas par iepakojumu un vienreiz lietojamiem galda traukiem un piederumiem” (Latvijas Vēstnesis, 2008, 98.nr.).

Ministru prezidents V.Dombrovskis

Vides ministrs R.Vējonis

1.pielikums

Ministru kabineta

2009.gada 3.novembra noteikumiem Nr.1293

Iesniegums par atbrīvojumu no dabas resursu nodokļa samaksas

Vides ministrs R.Vējonis

2.pielikums

Ministru kabineta

2009.gada 3.novembra noteikumiem Nr.1293

Apsaimniekošanas plāns

Vides ministrs R.Vējonis

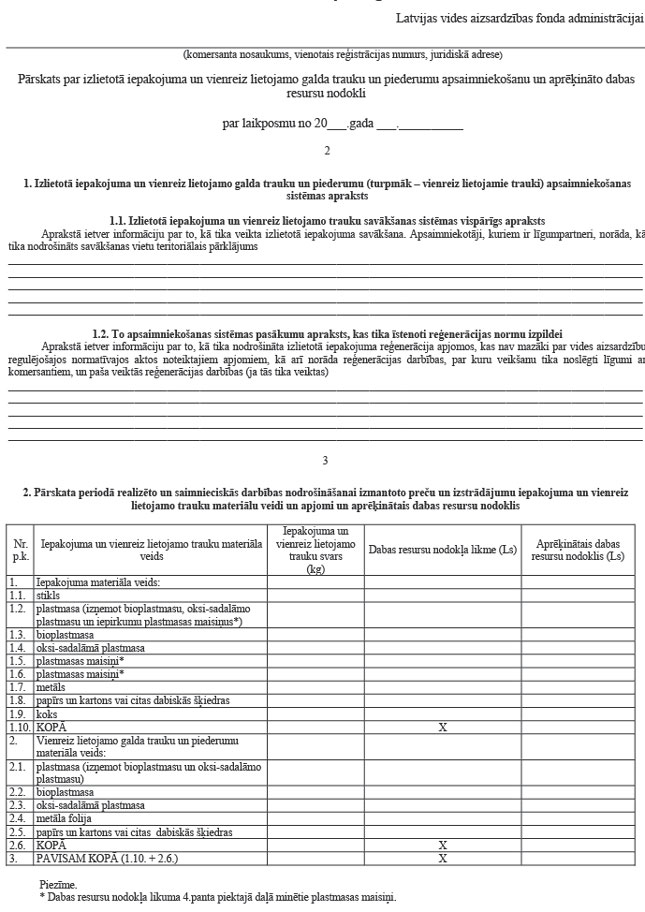

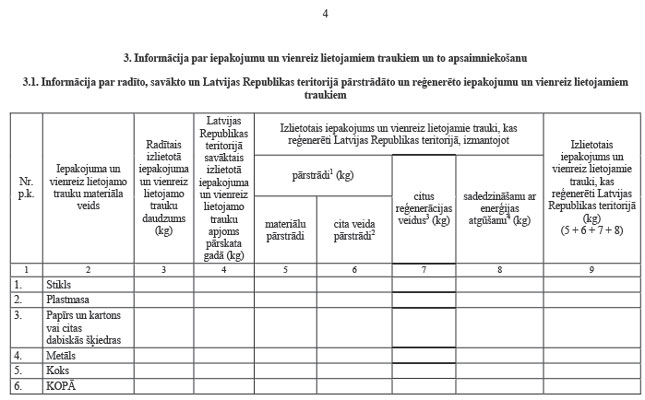

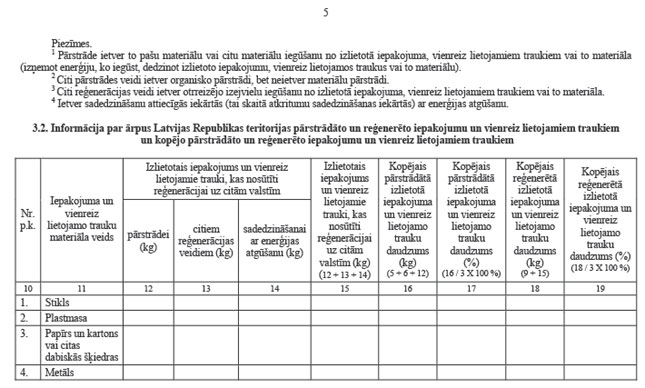

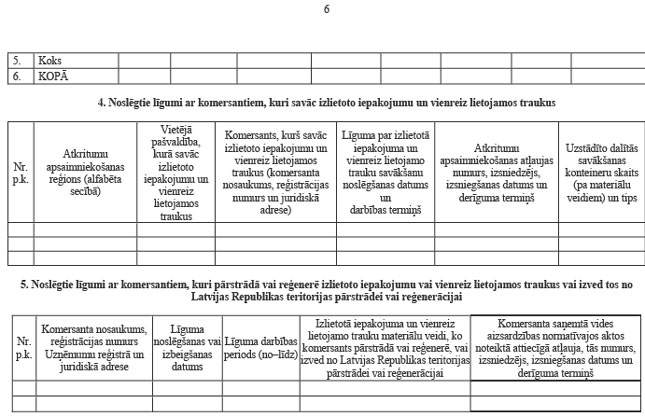

3.pielikums

Ministru kabineta

2009.gada 3.novembra noteikumiem Nr.1293

Pārskata paraugs

Vides ministrs R.Vējonis