Ministru kabineta noteikumi Nr.1253

Rīgā 2009.gada 3.novembrī (prot. Nr.77 3.§)

Noteikumi par valsts palīdzību dzīvojamās telpas iegādei vai būvniecībai

Izdoti saskaņā ar likuma “Par palīdzību dzīvokļa jautājumu risināšanā” 27.1panta pirmo daļu

1. Noteikumi nosaka kārtību, kādā valsts sniedz palīdzību, dodot galvojumu dzīvojamās telpas iegādei vai būvniecībai ņemtā aizdevuma nodrošināšanai (turpmāk – galvojums), un galvojuma apmēru.

2. Galvojumu izsniedz un administrē valsts akciju sabiedrība “Latvijas Hipotēku un zemes banka” (turpmāk – Hipotēku banka).

3. Hipotēku banka izsniedz galvojumu, ja:

3.1. hipotekāro aizdevumu (turpmāk – aizdevums) izsniedz Latvijas Republikā reģistrēta kredītiestāde vai finanšu iestāde (turpmāk – aizdevējs), kas noslēgusi sadarbības līgumu ar Hipotēku banku un ir tiesīga izsniegt aizdevumus;

3.2. aizdevuma izmantošanas mērķis ir dzīvojamās telpas iegāde vai būvniecība.

4. Personai, ar kuru kopā dzīvo un kuras apgādībā ir vismaz viens nepilngadīgs bērns, Hipotēku banka atbilstoši galvojuma nosacījumiem (1.pielikums) galvojumu izsniedz pēc tam, kad:

4.1. aizdevējs ir piešķīris aizdevumu vai rakstiski apliecinājis, ka aizdevums tiks piešķirts;

4.2. Hipotēku banka ir saņēmusi galvojuma pieteikumu, kam pievienoti šādi dokumenti:

4.2.1. vismaz viena nepilngadīga bērna dzimšanas apliecības kopija;

4.2.2. izziņa par dzīvesvietas deklarāciju.

5. Īrniekam vai viņa ģimenes loceklim, ja tie lieto dzīvojamo telpu denacionalizētā vai likumīgajam īpašniekam atdotā mājā un ir to lietojuši līdz īpašuma tiesību atjaunošanai, Hipotēku banka atbilstoši galvojuma nosacījumiem galvojumu izsniedz pēc tam, kad:

5.1. aizdevējs ir piešķīris aizdevumu vai rakstiski apliecinājis, ka aizdevums tiks piešķirts;

5.2. Hipotēku banka ir saņēmusi galvojuma pieteikumu, kam pievienoti šādi dokumenti:

5.2.1. pašvaldības izsniegta izziņa, kas apliecina, ka aizņēmējs īrē dzīvokli denacionalizētā mājā;

5.2.2. īres līguma kopija vai pašvaldības izsniegta izziņa, kas apliecina, ka aizņēmējs ir īrējis dzīvokli pirms mājas denacionalizācijas;

5.2.3. izziņa par dzīvesvietas deklarāciju;

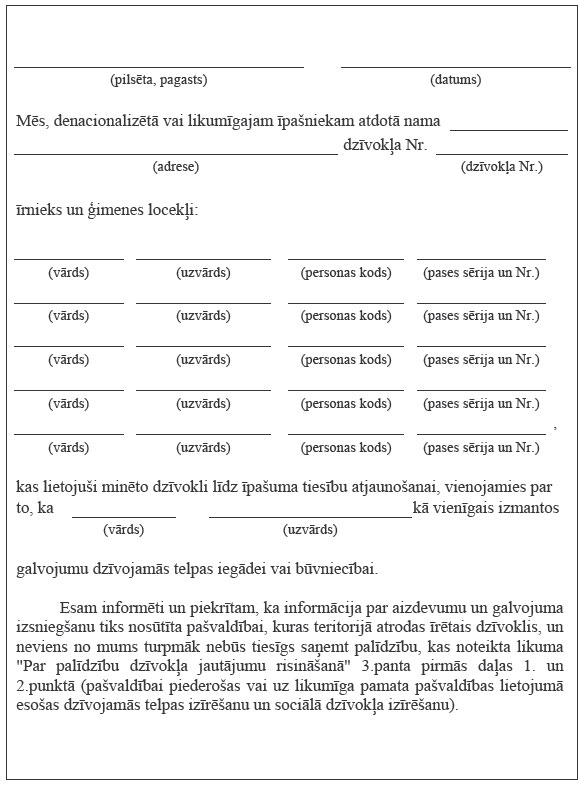

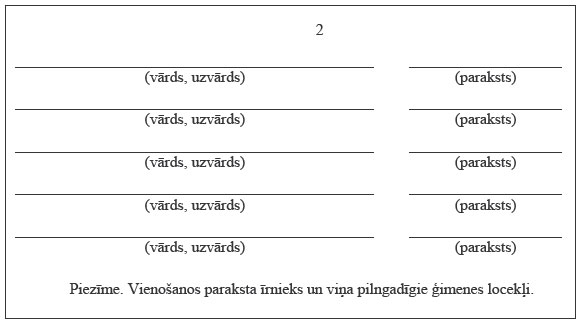

5.2.4. Hipotēku bankas apstiprināta vienošanās starp denacionalizētā dzīvokļa īrnieku un viņa ģimenes locekļiem par to, kurš kļūs par aizņēmēju (2.pielikums).

6. Hipotēku banka piecu darbdienu laikā izskata šo noteikumu 4.2. vai 5.2.apakšpunktā minēto galvojuma pieteikumu un tam pievienotos dokumentus un pieņem lēmumu par galvojuma izsniegšanu vai atteikumu izsniegt galvojumu.

7. Divu darbdienu laikā pēc šo noteikumu 6.punktā minētā lēmuma pieņemšanas Hipotēku banka nosūta aizdevējam lēmuma kopiju. Ja aizņēmējs ir īrnieks vai viņa ģimenes loceklis, kas lieto dzīvojamo telpu denacionalizētā vai likumīgajam īpašniekam atdotā mājā un ir to lietojis līdz īpašuma tiesību atjaunošanai, lēmuma kopiju nosūta arī pašvaldībai, kurā aizņēmējs ir deklarējis savu dzīvesvietu.

8. Galvojums netiek izsniegts, ja:

8.1. Hipotēku bankā nav iesniegti šo noteikumu 4.2. vai 5.2.apakšpunktā minētie dokumenti;

8.2. aizdevējs piešķīris aizdevumu cita aizdevuma atmaksai;

8.3. Hipotēku banka nav saņēmusi šo noteikumu 13.punktā minēto maksu par galvojuma izsniegšanu.

9. Galvojuma apmēru izsaka kā naudas summu valūtā, kādā piešķirts aizdevums. Aizņēmējam atmaksājot aizdevumu, piešķirtais galvojuma apmērs samazinās par atmaksāto aizdevuma pamatsummas daļu. Sākotnējo galvojuma apmēru nosaka, izmantojot šādu formulu:

G = A – 0,75 x V, kur

G – galvojuma apmērs;

A – piešķirtā aizdevuma summa;

V – dzīvojamās telpas ķīlas vērtība.

10. Šo noteikumu 9.punktā minētais galvojuma apmērs nedrīkst pārsniegt 15000 latu vai šīs summas ekvivalentu citā valūtā.

11. Galvojumu izsniedz uz termiņu, kas nepārsniedz 10 gadu.

12. Aizņēmējs atbilstoši šiem noteikumiem var saņemt tikai vienu galvojumu vienas dzīvojamās telpas iegādei vai būvniecībai.

13. Par galvojuma izsniegšanu tiek noteikta vienreizēja maksa 2,5 % apmērā no piešķirtās galvojuma summas. Aizņēmējs vai aizdevējs to samaksā Hipotēku bankai.

14. Hipotēku banka reizi ceturksnī, bet ne vēlāk kā 25.janvārī, 25.aprīlī, 25.jūlijā un 25.oktobrī, iesniedz Ekonomikas ministrijā pārskatu par izsniegtajiem galvojumiem.

15. Atzīt par spēku zaudējušiem Ministru kabineta 2005.gada 16.augusta noteikumus Nr.608 “Kārtība, kādā ģimenēm ar bērniem sniedz galvojumu aizdevumam dzīvojamās telpas (mājokļa) iegādei vai būvniecībai” (Latvijas Vēstnesis, 2005, 138.nr.; 2007, 4.nr.).

Ministru prezidents V.Dombrovskis

Ekonomikas ministrs A.Kampars

1.pielikums

Ministru kabineta

2009.gada 3.novembra noteikumiem Nr.1253

Galvojuma nosacījumi

1. Galvojums ir uzskatāms par papildu nodrošinājumu, un tas neatbrīvo aizdevēju no iespējamo zaudējumu riska un saistību izpildes pienākuma.

2. Aizdevuma procenti, soda naudas, līgumsodi un citu veidu maksājumi vai izdevumi, kas radušies aizdevējam, netiek kompensēti ar galvojuma līgumu.

3. Aizdevējs un Hipotēku banka, noslēdzot sadarbības līgumu, tajā paredz aizdevēja pienākumu iesniegt Hipotēku bankā parakstītas aizdevuma līguma un citu ar aizdevumu saistīto līgumu kopijas, apliecinot to atbilstību oriģinālam.

4. Galvojums zaudē spēku, ja:

4.1. aizdevējs sniedzis Hipotēku bankai nepatiesu informāciju, kas ietekmējusi lēmumu par galvojuma piešķiršanu;

4.2. aizņēmējs nav samaksājis maksu par galvojuma izsniegšanu;

4.3. aizdevējs cedē no aizdevuma izrietošās prasījuma tiesības trešajai personai;

4.4. aizdevējs ir pārkāpis sadarbības līguma nosacījumus un mēneša laikā pēc rakstiska brīdinājuma saņemšanas no Hipotēku bankas nav novērsis pārkāpumus;

4.5. aizņēmējs ir atmaksājis aizdevumu.

5. Par galvojuma sniegšanas kārtību, kā arī citiem ar galvojuma sniegšanu saistītajiem jautājumiem, kas nav reglamentēti šajā pielikumā, Hipotēku banka un aizdevējs vienojas sadarbības līgumā. Sadarbības līgumā var noteikt papildu aizdevuma atbilstības kritērijus, ja tie samazina ar galvojuma sniegšanu saistītos riskus un nav pretrunā ar šiem nosacījumiem.

6. Aizņēmēja neatmaksātā aizdevuma pamatsummas daļa, ko Hipotēku banka samaksā aizdevējam saskaņā ar galvojuma līgumu (turpmāk – kompensācija), izmaksājama valūtā, kādā piešķirts aizdevums.

7. Aizdevējs var pieprasīt kompensācijas izmaksu, ja tas ir vērsies pie aizņēmēja ar prasību par aizdevuma līguma maksājuma saistību izpildi, bet minētā prasība aizdevēja noteiktajā termiņā nav apmierināta, tādēļ aizdevējs ir pieprasījis visu aizdevuma līgumā norādīto saistību izpildi.

8. Kompensācijas saņemšanai aizdevējs pirms ķīlas realizācijas iesniedz Hipotēku bankā kompensācijas izmaksas pieteikumu un piedāvā Hipotēku bankai pieņemt cesijā aizņēmēja saistības. Par kompensācijas izmaksas pieteikuma formu, saturu un iesniegšanas kārtību Hipotēku banka un aizdevējs vienojas sadarbības līgumā.

9. Ja Hipotēku banka atsakās pieņemt aizņēmēja saistības cesijā, aizdevējs piedzen aizdevumu un realizē ķīlu. Hipotēku banka izmaksā aizdevējam kompensāciju tikai tad, ja naudas līdzekļi, kas iegūti pēc aizdevuma piedziņas un ķīlas realizācijas, nav pietiekami aizdevuma pamatsummas dzēšanai.

10. Sākot ar dienu, kad aizdevējs iesniedzis kompensācijas izmaksas pieteikumu, aizdevumam, par kuru izmaksājama kompensācija, neaprēķina līgumsodus un citus līgumsodam pielīdzināmus maksājumus.

11. Pēc kompensācijas saņemšanas aizdevēja pienākums ir informēt Hipotēku banku par jebkādu maksājumu atgūšanu, kas novirzāmi no aizdevuma izrietošo saistību dzēšanai.

12. No aizņēmēja atgūtos līdzekļus, kas tiek iegūti pēc kompensācijas izmaksas, sadala starp aizdevēju un Hipotēku banku saskaņā ar noslēgto sadarbības līgumu. Aizdevēja pienākums ir pārskaitīt atgūtos līdzekļus Hipotēku bankai valūtā, kādā izmaksāta kompensācija.

13. Hipotēku bankai normatīvajos aktos noteiktajā kārtībā ir tiesības saņemt no aizņēmēja pilnu zaudējumu atlīdzību par izmaksāto kompensāciju.

Ekonomikas ministrs A.Kampars

2.pielikums

Ministru kabineta

2009.gada 3.novembra noteikumiem Nr.1253

Vienošanās starp īrnieku un viņa ģimenes locekļiem par galvojuma izmantošanu

Ekonomikas ministrs A.Kampars