ATSAUCĒ IETVERT:

Par Latvijas tautsaimniecības izaugsmes atjaunošanu

Ekonomikas ministrs Artis Kampars. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.08.2009., Nr. 123 https://www.vestnesis.lv/ta/id/195749

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Latvijas tautsaimniecības izaugsmes atjaunošanu

Ekonomikas ministrs Artis Kampars. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 5.08.2009., Nr. 123 https://www.vestnesis.lv/ta/id/195749

Paraksts pārbaudītsNĀKAMAIS Par Gruzijas parlamenta darbinieku stažēšanos Saeimā Vēl šajā numurā05.08.2009., Nr. 123 |

Ekonomikas ministrs Artis Kampars:

Pašreizējā krīze Latvijā, kuras saknes meklējamas nesabalansētā attīstībā uzplaukuma gados, ir strukturālā krīze. Latvijas ekonomikas struktūra nav ilgtspējīga, ar zemu rūpniecības īpatsvaru un neefektīvu valsts pārvaldi, izglītības un veselības sistēmu. Tas nozīmē, ka krīzes pārvarēšana un ekonomiskās izaugsmes atjaunošanās nav iespējama bez kardinālām strukturālām reformām.

Latvijas ekonomikas stabilizācijas un izaugsmes atjaunošanas programmā, ko Saeima pieņēma 2008.gada 12. decembrī un aktualizēja 2009.gada 16. jūnijā, ir nosprausti galvenie valdības rīcības virzieni, lai stabilizētu un atdzīvinātu finanšu sistēmu, uzlabotu valsts pārvaldes efektivitāti, samazinot tās tēriņus, un pārstrukturizētu tautsaimniecību, paaugstinot tās konkurētspēju.

Latvijas ekonomikas stabilizācijas un izaugsmes atjaunošanas programma kopumā paredz Latvijas ekonomikā uzņēmējdarbības atbalsta veidā iepludināt 600–700 milj. latu. Reāli darbību jau ir uzsākuši vairāki finanšu instrumenti. Pirmkārt, ir pieejami aizdevumi komersantu konkurētspējas uzlabošanai. Otrkārt, uzņēmēji var saņemt garantijas konkurētspējas uzlabošanai. Vēl plānots ieviest atbalstu riska kapitālam un tehnoloģiju pārnesei, augsta riska aizdevumu programmai, pašnodarbinātības un uzņēmējdarbības uzsākšanai.

Būtisks ekonomikas atjaunošanas instruments ir no 1.jūnija ieviestā eksportkredīta garantiju sistēma. Tāpat reāli sākusi darboties aprīļa vidū uzsāktā daudzdzīvokļu māju energoefektivitātes palielināšanas–siltināšanas programma, kas tiek īstenota ar Eiropas Savienības struktūrfondu atbalstu.

Lai Latvijas uzņēmēji būtu konkurētspējīgi, atsākoties globālai izaugsmei, Ekonomikas ministrija, konsultējoties ar nevalstiskajām organizācijām, ir sagatavojusi informatīvo ziņojumu par priekšlikumiem ekonomikas atveseļošanai vidēja termiņa periodā. Priekšlikumi ir vērsti divos pamatvirzienos: konkurētspējai labvēlīgas vides veicināšana un mērķtiecīga un selektīva valsts atbalsta nodrošināšana. Pamatojoties uz šiem priekšlikumiem un pēc turpmākām konsultācijām ar iesaistītajām valsts institūcijām un nevalstiskajām organizācijām, š.g. septembrī Ekonomikas ministrija plāno iesniegt Ministru kabinetā jau detalizētu ekonomikas atveseļošanas plānu.

Informatīvais ziņojums sastāv no trijām nodaļām un pielikuma. Pirmajā nodaļā ir sniegts ieskats Latvijas ekonomikas attīstībā vidēja termiņa periodā, iekļaujot pašreizējās krīzes raksturojumu, nozaru devuma izaugsmē izvērtējumu, kā arī iespējamos tautsaimniecības attīstības scenārijus. Nodaļā ir definēti Latvijas tautsaimniecības attīstības mērķi un uzdevumi vidēja termiņa periodam.

Otrajā nodaļā ir noteiktas politikas prioritātes tautsaimniecības modeļa maiņai, norādīti nepieciešamie virzieni konkurētspējas veicināšanai un valsts atbalstam, lai tas kļūtu mērķtiecīgs un selektīvs.

Trešajā nodaļā ir aprakstīti nevalstisko organizāciju priekšlikumi ekonomikas atveseļošanas nodrošināšanai un sniegts ieskats par tālāko rīcību ekonomikas atveseļošanas plāna sagatavošanā.

Pielikumā ir dota plaša statistiskā informācija par Latvijas iekšzemes kopprodukta dinamiku, tautsaimniecības nozaru struktūru, dinamiku un ieguldījumu izaugsmē, kā arī vidēja termiņa prognozes. Turklāt pielikumā ir iekļauta arī informācija par 50 lielākajiem eksportētājiem apstrādes rūpniecībā 2007.gadā, kuru pamatdarbība ir rūpniecība, kā arī salīdzinošie konkurētspējas rādītāji Baltijas valstīs.

Ievads 4.lpp.

Saīsinājumi 4.lpp.

1. Latvijas ekonomikas attīstība vidēja termiņa periodā 4.lpp.

1.1. Pašreizējās krīzes raksturojums 4.lpp.

1.2. Tautsaimniecības attīstības scenāriji 4.lpp.

1.3. Nozaru ieguldījums izaugsmē 5.lpp.

1.4. Tautsaimniecības attīstības mērķi un uzdevumi 5.lpp.

2. Politikas prioritātes tautsaimniecības modeļa maiņai 5.lpp.

2.1. Konkurētspēja un labvēlīgas uzņēmējdarbības vides radīšana 5.lpp.

2.2. Mērķtiecīgs un selektīvs valsts atbalsts 6.lpp.

3. Nevalstisko organizāciju priekšlikumi un tālākā rīcība 7.lpp.

Pielikums

1.tabula. IKP dinamika valstīs pa ceturkšņiem 2008. un 2009.gadā 8.lpp.

2.tabula. IKP pa nozarēm no 2000. līdz 2008.gadam faktiskajās cenās 8.lpp.

3.tabula. Latvijas tautsaimniecības nozaru struktūra no 2000. līdz 2008.gadam 8.lpp.

4.tabula. Latvijas tautsaimniecības nozaru dinamika no 2001. līdz 2008.gadam 25.lpp.

5.tabula. Nozaru devums IKP pieaugumā no 2001. līdz 2008.gadam 25.lpp.

6.tabula. Apstrādes rūpniecības nozaru struktūra no 2000. līdz 2008.gadam 25.lpp.

7.tabula. Apstrādes rūpniecības nozaru dinamika no 2001. līdz 2008.gadam 25.lpp.

8.tabula. Apstrādes rūpniecības nozaru devums nozares pieaugumā no 2001. līdz 2008.gadam 25.lpp.

9.tabula Apstrādes rūpniecības nozaru eksporta īpatsvars realizācijā no 2001. līdz 2008.gadam 26.lpp.

10.tabula. Globālās konkurētspējas indekss 26.lpp.

11.tabula. Latvijas IKP prognoze nozaru griezumā pa scenārijiem no 2009. līdz 2015.gadam 27.lpp.

12.tabula. Tautsaimniecības struktūra no 2009. līdz 2015.gadam 27.lpp.

13.tabula. IKP pieauguma tempi pa nozarēm no 2009. līdz 2015.gadam 27.lpp.

14.tabula. Nozaru ieguldījums izaugsmē no 2009. līdz 2015.gadam 28.lpp.

15.tabula. Nozaru dinamika un ieguldījums izaugsmē no 2005. līdz 2015.gadam, sadalījumā pa ekonomikas cikla periodiem 28.lpp.

16.tabula. Kopējā pieprasījuma dinamika un ieguldījums izaugsmē no 2005. līdz 2015.gadam, sadalījumā pa ekonomikas cikla periodiem 28.lpp.

17.tabula. Apstrādes rūpniecības dinamika un ieguldījums izaugsmēno 2005. līdz 2015.gadam, sadalījumā pa ekonomikas cikla periodiem 28.lpp.

18.tabula. Apstrādes rūpniecības nozaru pieauguma pakārtotā efekta novērtējums, izmantojot pilnos izmaksu koeficientus 28.lpp.

ĀIPL Ārvalstu investoru padome Latvijā

ĀTI Ārvalstu tiešās investīcijas

ASV Amerikas Savienotās Valstis

ES Eiropas Savienība

GCI Globālās konkurētspējas indekss

IKP Iekšzemes kopprodukts

IKT Informācijas un komunikācijas tehnoloģijas

LB Latvijas Banka

LBAS Latvijas Brīvo arodbiedrību savienība

LDDK Latvijas Darba devēju konfederācija

LPS Latvijas Pašvaldību savienība

LTRK Latvijas Tirdzniecības un rūpniecības kamera

MVKAP Mazo un vidējo komersantu un amatniecības padome

MVU Mazie un vidējie uzņēmumi

NVO Nevalstiskās organizācijas

PB Pasaules banka

SIA Sabiedrība ar ierobežotu atbildību

SVF Starptautiskais valūtas fonds

TSP Tautsaimniecības padome

UIN Uzņēmumu ienākuma nodoklis

WEF Pasaules ekonomikas forums

2009.gada pirmajā pusē, saglabājoties pasaules finanšu problēmām, turpinājās Latvijas ekonomikas lejupslīde. IKP apjoms 2009.gada 1.ceturksnī bija par 18% mazāks nekā pirms gada.

Lejupslīde ir vērojama visā ES (skat. pielikumā 1.tabulu), t.sk. mūsu kaimiņvalstīs, kurās arī ir būtisks IKP samazinājums (Lietuvā par 13,6% un Igaunijā par 15,1%).

Arī citās ES dalībvalstīs izlaides apjomi turpina samazināties. 2009.gada 1.ceturksnī IKP būtiski samazinājās tādās lielās ekonomikās kā Vācijā (par 6,7%, salīdzinot ar 2008.gada 1.ceturksni), Zviedrijā (par 6,6%), Itālijā (par 6,5%), Lielbritānijā (par 4,9%) un Francijā (par 3,1%). Atsevišķās valstīs (piemēram, Polijā un Grieķijā) 2009.gada 1.ceturksnī bija vērojama neliela izaugsme, tomēr pieauguma tempi kopš 2008.gada vidus ir ievērojami samazinājušies.

Kopumā ES 2009.gada pirmajā ceturksnī izlaides apjomi saruka par 5,1%, salīdzinot ar 2008.gada 1.ceturksni.

Lejupslīde turpinās arī ASV ekonomikā. 2009.gada 1.ceturksnī IKP samazinājās par 2,5%, salīdzinot ar 2008.gada 1.ceturksni. Savukārt Japānā šajā pašā laikā posmā izlaide samazinājās par 8,8 procentiem.

Globālās finanšu krīzes ietekmes dziļumu Latvijā pastiprina ārējā sektora izteiktā nesabalansētība, kas izveidojās iepriekšējos straujās izaugsmes gados. Būtiskais privātā patēriņa un investīciju pieaugums, kas notika straujākos tempos nekā kopējā ekonomiskā izaugsme, balstījās pārsvarā uz nozīmīgu ārējā kapitāla ieplūdi caur banku sektoru. Tas arī noteica maksājumu bilances liela tekošā konta deficīta izveidošanos un līdz ar to Latvijas ekonomikas ievainojamības palielināšanos. Izsīkstot finanšu ieplūdei, notiek straujš privātā patēriņa un investīciju samazinājums un būtiskas ekonomikas korekcijas, kas izpaužas kā preču un pakalpojumu eksporta un importa bilances uzlabošanās vienlaikus ar ekonomisko aktivitāšu kritumu, samazinoties iekšējam pieprasījumam.

Finanšu krīzes globālais raksturs, kā arī vairāku valstu izteiktā protekcionisma politika, kas izpaužas gan iekšzemes ražotāju atbalstā, gan arī nacionālās valūtas devalvācijā, negatīvi ietekmē ārējo pieprasījumu un Latvijas uzņēmēju konkurētspēju iekšējā un ārējos tirgos.

Pašreizējai krīzei Latvijā ir strukturālās krīzes pazīmes. Latvijas ekonomikas struktūra nav ilgtspējīga. Tā ir ar zemu rūpniecības īpatsvaru un neefektīvu valsts pārvaldi, izglītības un veselības sistēmu. Tāpēc krīzes pārvarēšana un ekonomiskās izaugsmes atjaunošanās nav iespējama bez kardinālām reformām, tādām kā budžeta konsolidācija, finanšu sektora stabilizācija un tautsaimniecības restrukturizācija.

Pašreizējās ekonomikas attīstības tendences liecina par to, ka krīze turpina paplašināties caur tā sauktajiem bilances posteņu līdzsvarošanas efektiem, kas saistīti ar iepriekšējos gados pieaugošo iekšējo nesabalansētību – privātā sektora (mājsaimniecību un uzņēmumu) lielu parādu, valsts budžeta deficītu.

Valdības īstenotā budžeta deficīta ierobežošanas politika īstermiņā rada papildu spiedienu uz iekšējā pieprasījuma samazināšanos un iekšējā tirgus sašaurināšanos. Cenšoties sabalansēt budžetu, valdība ierobežo izdevumus un palielina atsevišķus nodokļus. Taču šāda budžeta konsolidācija noved pie samazinājuma spirāles – samazinot budžeta izdevumus, samazinās kopējā izlaide, kā rezultātā mazinās nodokļu ieņēmumi un atkal ir jāmeklē veidi, kā ierobežot izdevumus. Kā rāda aprēķini, tad, samazinot budžeta izdevumus par 1 procentpunktu, IKP samazinās līdz pat 0,8%. Arī nodokļu palielināšana krīzes apstākļos samazina patēriņu, palielina ēnu ekonomiku un gala rezultātā samazina nodokļu ieņēmumus.

Saglabājās arī drauds, ka pastiprināsies ārējā sektora balansēšanas procesi. Sākoties pasaules finanšu krīzei, Latvijas eksporta–importa bilance galvenokārt uzlabojās, samazinoties importam, jo kritās iekšējais pieprasījums, vienlaikus samazinoties arī produkcijas izlaidei. Pašreizējā posmā var uzskatīt, ka Latvijas bilance caur šo mehānismu ir līdzsvarojusies. Tomēr, ņemot vērā pieprasījuma straujo samazinājumu ārējos tirgos, bilance var turpināt pasliktināties, kas savukārt atkal ved pie izlaides samazināšanās. Bez tam, pasaules finanšu krīzei ieilgstot, kā arī neuzlabojoties investīciju videi iekšējā ekonomikā, palielinās ārvalstu kapitāla aizplūšanas risks, radot pastiprinātu spiedienu uz valūtas stabilitāti.

Ekonomikas izaugsmes apstāšanās rada reālus draudus Latvijas iedzīvotāju dzīves līmeņa pazemināšanai un sociālās spriedzes sabiedrībā pieaugumam.

Tāpēc vienīgais veids, kā sabalansēt budžetu vidējā termiņā, – palielināt konkurētspēju, ceļot produktivitāti un veicinot produkcijas ražošanu ar augstu pievienoto vērtību. Latvijas ekonomikā pašlaik dominējošais modelis ir jāmaina no darbietilpīgas uz zināšanām balstītu ekonomiku.

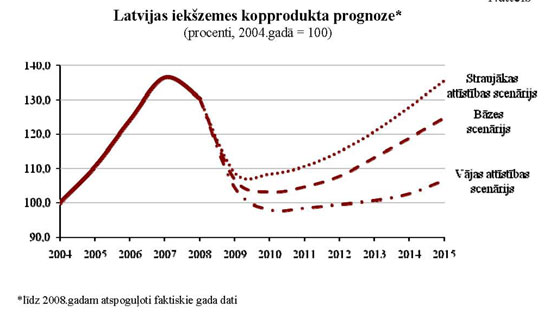

Ekonomikas ministrija ir izstrādājusi vidēja termiņa periodam – līdz 2015.gadam – trīs tautsaimniecības attīstības prognožu scenārijus – bāzes, kā arī straujākas un vājas izaugsmes variantu (skat. 1.attēlu).

Tautsaimniecības attīstības scenāriji veidoti saistībā ar turpmākās ekonomiskās izaugsmes iespējām, ko lielā mērā nosaka pasaules finanšu krīzes attīstība un dziļums. Šajā jautājumā pasaules ekonomikā pastāv diezgan liela nenoteiktība, it īpaši par krīzes dziļumu. Regulāri tiek mainītas izaugsmes prognozes 2009. un 2010.gadam, samazinot izaugsmes rādītājus. Vairums ekonomikas ekspertu (SVF, PB, Eiropas Komisijas u.c.) prognozē, ka izeja no recesijas var sākties ne ātrāk kā 2010.gada otrajā pusē, stabilizējoties situācijai finanšu tirgos vismaz līdz 2009.gada beigām. Šis apsvērums ir prognozēšanas bāzes scenārija pamatā, jo Latvijas ekonomikas atveseļošanās iespējas ir cieši saistītas ar kreditēšanas atjaunošanos un iespējām attīstīt eksportu.

Pesimistiskā attīstības scenārija gadījumā pasaules, t.sk., Latvijas, ekonomikas atveseļošanās atsāksies vēlāk un garāks būs stagnācijas periods. Savukārt straujākas attīstības variants iespējams gadījumā, ja ekonomiskā lejupslīde nepadziļināsies un ātrāk atsāksies atveseļošanās ar īsu stagnācijas periodu.

Ar vislielāko varbūtību pašreizējā situācijā ir bāzes scenārija variants, pastāvot riskam, ka var realizēties vājākas attīstības scenārijs. Ar mazāku varbūtību saglabājas cerības, ka realizēsies straujākas izaugsmes variants. Tāpēc turpmākā izklāstā galvenokārt tiks aplūkota bāzes varianta situācija tautsaimniecībā un darba tirgū.

2009.gadā tiek prognozēts ievērojams ekonomisko aktivitāšu samazinājums – IKP kritums par 18%. Neraugoties uz situācijas uzlabošanos 2010.gada otrajā pusē, IKP izaugsmes tempi 2010.gadā saglabāsies negatīvi (skat. pielikumā 13.tabulu). Galvenie pamatpieņēmumi 2009. un 2010.gada prognozei ir vājais ārējais un rūkošais iekšējais pieprasījums kā globālās finanšu krīzes sekas.

1.attēls

Pozitīva ekonomiskā izaugsme var atsākties ar 2011.gadu, ja finanšu tirgi būs stabilizējušies, kas dos pozitīvu stimulu kā pašmāju uzņēmējiem, tā arī ekonomisko aktivitāšu pakāpenisku pieaugumu mūsu preču un pakalpojumu eksporta partnervalstīs, it īpaši ES valstīs.

Turpmāko periodu galvenais

izaugsmes stimuls Latvijai jāsaista ar eksporta iespēju

paplašināšanu. Tāpēc izšķiroša nozīme izaugsmes

nodrošināšanai

ir galvenās eksporta nozares – rūpniecības – konkurētspējai kā

starptautiskos, tā pašmāju tirgos. Jāņem vērā, ka globālajos

preču un pakalpojumu tirgos vērojama cenu konkurences

saasināšanās, kas krīzes apstākļos nereti izpaužas kā valstu

konkurētspējas korekcija ar nacionālo valūtu devalvāciju un tiešo

protekcionismu.

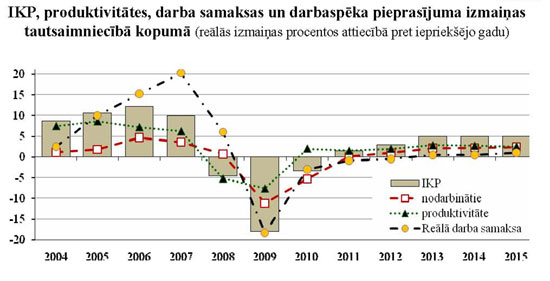

Latvijas rūpniecības konkurētspēja iepriekšējos gados lielā mērā balstījās uz relatīvi lētu darbaspēku un zemām vispārējām izmaksām. 2006. un 2007.gada darbaspēka izmaksu kāpuma un cenu pieauguma dēļ šīs priekšrocības lielā mērā tika zaudētas. Pašreizējie krīzes apstākļi ar zemo pieprasījumu un striktiem budžeta ierobežojumiem, kad krietni tiek samazinātas algas sabiedriskajā sektorā, rada lielu spiedienu uz kopējo algu līmeni un cenām, kas daļēji uzlabo Latvijas ražotāju konkurētspēju. Tomēr jāņem vērā, ka līdz ar izaugsmes atjaunošanos pārējās ES valstīs uzturēt konkurētspēju Latvijas ekonomikā ar šīm metodēm nebūs iespējams, tāpēc izšķiroša nozīme būs atbilstošam produktivitātes kāpumam un eksporta produktu komplicētības pieaugumam, kas ļautu daudz veiksmīgāk konkurēt starptautiskajos tirgos.

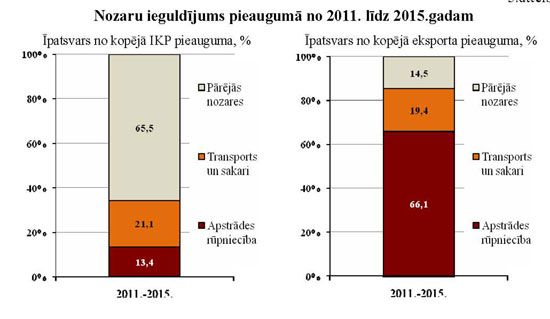

Lai nodrošinātu ikgadējo vidējo izaugsmi 2011.–2015.gadā par 4,6%, apstrādes rūpniecības ražošanas apjomiem jāpalielinās vismaz par 5% ik gadu, vēl prognozēs tiek paredzēts, ka jāuzlabojas arī Latvijas ārējo pakalpojumu bilancei, kur lielākais devums līdz šim ir bijis transporta pakalpojumiem.

Tiek prognozēts, ka turpmākā izaugsme nevarēs būt tādos tempos, kāda tā bija 2005.–2007.gadā, jo tās dzinējspēks vairs nebūs apjomīgās finanšu ieplūdes, kas stimulēja iekšējo patēriņu, un veicināja galvenokārt pakalpojumu attīstību un aktivitātes nekustamos īpašumos. Izaugsmes galvenais balsts būs ekonomikas konkurētspējas pieaugums atvērtos preču un pakalpojumu tirgos, kas Latvijas gadījumā galvenokārt saistīts ar apstrādes rūpniecības un tranzītpakalpojumu attīstību (skat. 2.attēlu).

Darba tirgū atkopšanās gaidāma gadu vēlāk nekā ekonomikas izaugsmē, jo tā tiks balstīta uz produktivitātes, nevis nodarbināto skaita pieaugumu, un sociālās problēmas, kas saistītas ar zemo nodarbinātību, būs aktuālas nākamos 3–4 gadus.

2.attēls

Galvenais risks turpmākai izaugsmei ir nepietiekami efektīva struktūrpolitika ekonomikas konkurētspējas uzlabošanai ierobežotos finansējuma pieejamības apstākļos.

Ņemot vērā lielo lejupslīdi 2008.–2010.gadā, turpmākā izaugsme 2011.–2015.gadā nevarēs vēl kompensēt to. Tāpēc tikai optimistiskajā scenārijā ražošanas apjomu līmenis 2015.gadā sasniegs 2007.gada līmeni. Bāzes scenārija gadījumā IKP apjoms būs tuvs 2006.gada līmenim. Savukārt vājās izaugsmes scenārijs 2015.gadā varēs nodrošināt tikai 2004.gada vispārējo ienākumu līmeni.

Izstrādājot prognozes, tika ņemts vērā gan pašreizējais krīzes dziļums, gan nozaru attīstības potenciāls vidējā termiņā, gan tas, kā mainās ekonomikas paradigma – izaugsmes stimuls no iekšējā tirgus uz ārējo. Tāpat, prognozējot nozaru attīstību, tiek ņemts vērā gan nozares salīdzinošās priekšrocības, gan pieejamais cilvēkkapitāls, gan citi ietekmējošie faktori.

Laika periodā no 2008. līdz 2010.gadam IKP samazināsies par gandrīz 25%, t.i., par 2/3 no pieauguma, ko Latvija panāca no 2004. līdz 2007.gadam. Savukārt 2011.–2015.gadā bāzes scenārijā izaugsme atgriezīsies tuvu 2006.–2007.gada līmenim. Galvenajam izaugsmes stimulam atšķirībā no iepriekšējiem gadiem ir jābūt eksportam, kā arī spējai aizstāt daļu no importa ar pašmāju ražojumiem.

Lai nodrošinātu šādu attīstības scenāriju, nepieciešams, lai tirgojamās nozares pieaugtu straujāk nekā IKP un līdz ar to šajā periodā krietni mazāks ieguldījums būtu uz iekšējo tirgu vērstām nozarēm (tādām kā tirdzniecība, komercpakalpojumi u.c.) (skat. pielikumā 5. un 14.tabulu).

3.attēls

Lai IKP laika periodā no 2011. līdz 2015.gadam pieaugtu par 20,9%, apstrādes rūpniecības izlaidei ir jāpalielinās šo piecu gadu laikā par 25%, kas veidotu 13,4% no visa IKP pieauguma (skat. 3.attēlu). Tā kā rūpniecība ir tirgojamā nozare, tad straujais nozares pieaugums nodrošinātu vairāk nekā 66% no kopējā eksporta pieauguma (par 31,2% 2011.–2015.gadā), savukārt transporta pakalpojumu ieguldījums šajā pašā laika periodā ir gandrīz 20 procenti.

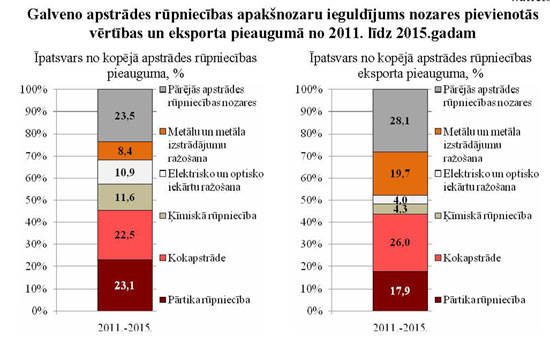

No apstrādes rūpniecības apakšnozarēm vislielākais ieguldījums pievienotās vērtības pieaugumā 2011.–2015.gadā būs kokapstrādei un pārtikas ražošanai, kas kopā veidos gandrīz 45% no visas apstrādes rūpniecības pievienotās vērtības pieauguma (skat. 4.attēlu). Tāpat liels īpatsvars pieaugumā ir sagaidāms arī ķīmiskajai rūpniecībai un tās saskarnozarēm, kā arī elektrisko un optisko iekārtu ražošanai (skat. pielikumā 17.tabulu)

4.attēls

No apstrādes rūpniecības apakšnozarēm vislielākais ieguldījums nozares eksporta pieaugumā būs kokapstrādei, kas veidos 26% no kopējā apstrādes rūpniecības eksporta pieauguma, 19,7% no eksporta veidos metāli un metāla izstrādājumi. Savukārt tādai zināšanu ietilpīgai nozarei kā elektrisko un optisko iekārtu ražošana ieguldījums eksportā ir relatīvi mazs, jo pagaidām ar nozares izstrādājumiem labāk konkurējam vietējā tirgū, bet nozarē ir vairākas daudzsološas apakšnozares, kas tālākā nākotnē (pēc 2015.g.) var būtiski palielināt Latvijas eksportu.

Latvijas tautsaimniecībā nav izteiktu starpnozaru sakaru, par ko liecina veiktie aprēķini, izmantojot atjaunināto izmaksu–izlaides tabulu pilno izmaksu koeficientus. Nozares ar vislielākajiem starpnozaru sakariem ir pārtikas rūpniecība un kokapstrāde. Tas nozīmē, ka izaugsme šajās nozarēs dod relatīvi lielāku pieprasījuma stimulu citām tautsaimniecības nozarēm. Piemēram, palielinoties izlaidei kokapstrādes nozarē par 1%, IKP palielinās par 0,086%. Tai skaitā primārās nozares pieaug par 0,068%, kas galvenokārt ir saistīts ar mežsaimniecības nozari un meža resursu izmantošanu, pārējo apstrādes rūpniecības nozaru izlaide palielinās par 0,202%, kas saistīts ar kokapstrādes nozares ražošanas procesā izmantoto citu nozaru produkciju (iekārtas, ķīmiskās vielas u.tml.), savukārt pakalpojumu nozares izlaide pieaug par 0,096%, kas pamatā ir saistīts ar transporta pakalpojumu izmantošanu (skat. pielikumā 18.tabulu).

Ir jāapzinās, ka rūpniecības struktūru īsā laikā nav iespējams kardināli mainīt, tāpēc izaugsmes periodā no 2011. līdz 2015.gadam galvenās apstrādes rūpniecības velkošās nozares būs nozares, kas balstās uz dabiskajām priekšrocībām un Latvijas ekonomikas tradicionālajiem eksporta tirgiem.

Ņemot vērā iepriekš minēto, Latvija par mērķi 2015.gadā izvirza:

• 2011.–2015.gadā vidējais IKP pieauguma temps 5% gadā, saglabāta mērena inflācija, kā rezultātā perioda beigās IKP sasniedz 17 miljardus latu;

• bezdarba līmenis mazāks par 8%;

• pētniecībai un attīstībai novirzīti līdzekļi 1,5% apmērā no IKP.

Lai sasniegtu nospraustos mērķus, ir jārealizējas straujākam attīstības scenārijam un Latvijas ekonomikā ir jārada priekšnoteikumi pašlaik dominējošā modeļa maiņai no darbietilpīgas uz zināšanām balstītu ekonomiku. Tas nozīmē, ka jāveicina konkurētspēja, produktivitāte un produkcijas ražošana ar augstu pievienoto vērtību.

Modeļa maiņai jābūt vērstai divos virzienos:

• jārada konkurētspējai labvēlīga vide;

• ierobežota budžeta apstākļos valsts atbalstam ir jābūt mērķtiecīgam un selektīvam.

Prioritāru nozaru noteikšana un atbalsta sniegšana to attīstībai ir nepieciešama divu galveno apsvērumu dēļ.

Pirmkārt, tas ļautu koncentrēt valstī pieejamos ierobežotos resursus tautsaimniecības attīstības veicināšanai un līdz ar to palielinātu to izlietošanas mērķtiecīgumu un efektivitāti, ļaujot maksimizēt sasniegto rezultātu uz vienu ieguldīto resursu vienību.

Otrkārt, tas ir nepieciešams esošā ekonomikas modeļa maiņai no zemo tehnoloģiju un lētā darbaspēka izmantošanas balstītā uz tādu modeli, kas balstās uz zināšanām un inovācijām. Latvija šobrīd specializējas salīdzinoši zemas pievienotās vērtības nozarēs, bet tirgus mehānismi paši par sevi negarantē tautsaimniecības pārstrukturēšanos uz ienesīgākām ražošanas nozarēm.

Ekonomikas teorija un empīriskie pētījumi liecina, ka bez aktīvas struktūrpolitikas iejaukšanās valstu nākotnes attīstība un labklājība nespēj izrauties no līdzšinējās ražošanas struktūras uzliktajiem nosacījumiem. Tādēļ prioritāru nozaru noteikšana un atbalstīšana būtu veids, kā sekmēt tautsaimniecības struktūras pārmaiņas augstas pievienotās vērtības virzienā.

Tomēr noteikt konkrētās prioritārās nozares Latvijas apstākļos ir ļoti grūti. Parasti prioritāras nozares tiek meklētas valstīs, kurās ir bijis izteikts eksporta potenciāls un tas var dažādu apstākļu dēļ mazināties vai pazust. Latvijas gadījumā svarīgi ir prioritātes noteikt tirgojamās nozarēs, jo iepriekšējos, pat uzplaukuma gados sistemātiski tika mazināta ekonomikas konkurētspēja atvērtos tirgos. Par to liecina liels tirdzniecības deficīts un tirgojamo nozaru zemais īpatsvars tautsaimniecībā. Turklāt vēl, ja pieņem, ka ekonomikas atveseļošanās galvenais iespējamais faktors būs eksporta iespēju paplašināšanās, tad tirgojamo nozaru atbalsts ir pamatnosacījums.

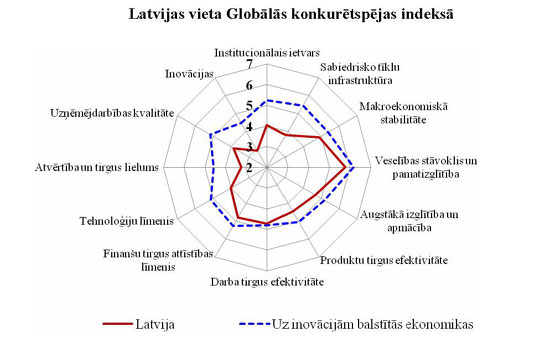

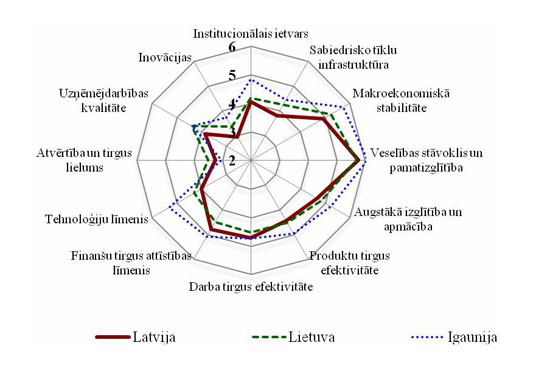

Globālās konkurētspējas indeksa reitings (Globālās konkurētspējas indekss (GCI) ir Pasaules ekonomikas foruma (World Economic Forum) sadarbībā ar Hārvardas universitāti izstrādāts visaptverošs konkurētspējas rādītājs, kas tiek ik gadu publicēts Ziņojumā par globālo konkurētspēju (The Global Competitiveness report)) ir nozīmīgs informācijas avots par valstu ekonomisko stāvokli, atklājot katras valsts stiprās un vājās puses konkurētspējas jomā pēc vienotas sistēmas (skat. 1.ielikumu). Politikas veidošanai un biznesa sektoram tas palīdz novērtēt un pievērst uzmanību atsevišķiem sektoriem un to dinamikai salīdzinājumā ar citām valstīm.

1.ielikums

GCI aprēķināšana veidojas no divpadsmit indikatoriem, kas raksturo valsts konkurētspēju noteicošos faktorus. Minētie faktori nosacīti tiek iedalīti trīs grupās: pamata prasības, efektivitātes pastiprināšanas faktori, inovācijas un attīstības faktori. Katrs no divpadsmit indikatoriem tiek vērtēts skalā no 1 līdz 7. Jo lielāks ir indikatora vērtējums, jo labāka ir situācijā valstī konkrētajā jomā.

Pamatprasību rādītāju grupā tiek iekļauti indikatori, kas atspoguļo institucionālās vides kvalitāti (īpašumtiesības, valsts pārvaldes efektivitāte, uzņēmēju ētiskā uzvedība, administratīvais slogs u.c.), fiziskās infrastruktūras kvalitāti (ceļu, ostu, gaisa transporta infrastruktūras kvalitāte), makroekonomisko stabilitāti valstī (valdības parāds, inflācijas līmenis, budžeta deficīts, nacionālais uzkrājumu līmenis u.c.), veselības un pamatizglītības stāvokli un tā ietekmi uz uzņēmējdarbību.

Efektivitātes pastiprināšanas faktoru rādītāju grupā tiek iekļauti indikatori, kas raksturo ražošanas faktoru kvalitāti un efektīvu izmantošanu ražošanas procesā. Tie ir sekojoši: augstākās izglītības kvalitāte, preču tirgus efektivitāte (iekšējās un ārējās konkurences nosacījumi, nodokļu slogs, nosacījumi uzņēmējdarbības uzsākšanai, antimonopola politika u.c.), darbaspēka tirgus efektivitāte (darbaspēka elastība, algu elastība, talantu efektīvā izmantošana u.c.), finanšu tirgus efektivitāte (finansēšanas pieejamība, finanšu sistēmas stabilitāte un uzticamība u.c.), tehnoloģiju līmenis (jauno tehnoloģiju izmantošana uzņēmumos, modernāko tehnoloģiju pieejamība, ar IKT saistītās likumdošanas attīstība, ar ĀTI saistītais tehnoloģiju pārneses efekts u.c.), tirgus lielums (ārējā tirgus lielums (eksporta īpatsvars IKP) un iekšējā tirgus lielums (iekšzemes pieprasījuma īpatsvars IKP)).

Inovācijas un attīstības faktoru rādītāji raksturo valsts esošo inovatīvo potenciālu. Tas tiek izvērtēts divos griezumos: uzņēmējdarbības kvalitāte (klasteru attīstības pakāpe, iekšējo piegādātāju kvalitāte, uzņēmumu konkurences priekšrocības, mārketinga un menedžmenta attīstība uzņēmumu līmenī, kontrole pār starptautisko tirdzniecību) un inovācijas (patentu izmantošana, pētniecības institūciju kvalitāte, augstskolu – nozaru sadarbība pētniecībā, augsto tehnoloģiju produktu valsts iepirkumi, zinātnieku un inženieru esamība u.c.).

Pēc Globālās konkurētspējas indeksa pasaules ekonomikas foruma (WEF) 2008.gada reitingā Latvija ir ierindota 54.vietā 134 valstu starpā. Pēc šī rādītāja Latvija būtiski atpaliek no vairākām ES dalībvalstīm. Daudz labākas pozīcijas ir arī mūsu kaimiņvalstīm Lietuvai un Igaunijai, kuru sniegums reitingā ir attiecīgi 44. un 32. vieta.

5.attēls

Konkurētspēju noteicošo faktoru (pīlāru) izvērtējums Latvijai salīdzinājumā ar citām Baltijas valstīm, kā arī salīdzinājumā ar valstīm, kuru attīstība ir balstīta uz inovācijām, ir parādīts 5.attēlā. Salīdzinājumam pamatā tika izmantoti dati par 2008.gadu. Jo lielāka starpība ir starp līnijām, jo lielāka ir atpalicība konkrētajā konkurences jomā.

Jāatzīmē, ka dažās jomās, tādās kā finanšu tirgus attīstības līmenis, darba tirgus efektivitāte, produktu tirgus efektivitāte, veselības stāvoklis un pamatizglītība, Latvijai ir labi panākumi. Tomēr ir jomas, kurās Latvijai ir būtiska atpalicība no Baltijas valstīm (skat. pielikumā 10.tabulu).

Latvija pēc konkurētspējas pamatnosacījumu novērtējuma ir ierindota 55.vietā. Kopumā tā ir visai augsta vieta. Tai pašā laikā mūsu konkurētspēju globālajā ekonomikā mazina vairākas jomas, kurās pasaules konkurētspējas indeksa reitingā esam ierindoti valstu saraksta beigu daļā. Piemēram, ceļu kvalitāte – 90.vieta, iedzīvotāju uzticamība politiķiem – 95.vieta, mazo akcionāru interešu aizsardzība – 95.vieta. Jāsaka, ka Lietuvas un Igaunijas pozīcijas ir daudz labākas, bet dažas jomas jau tiek norādītas kā konkurences priekšrocības, piemēram, Igaunija pēc infrastruktūras kvalitātes reitingā ieņem 40.vietu.

Latvijas ekonomikas turpmāko attīstību noteiks tas, cik efektīvi tiks izmantoti esošie ražošanas resursi un spējas paplašināt ārējos noieta tirgus. To lielā mērā nosaka tehnoloģiju līmenis. Kā liecina globālās konkurētspējas reitinga rezultāti, Latvija pēc tehnoloģiju piesaistes rādītāja ir ierindota 81.vietā, gandrīz trīs reizes zemāk nekā Igaunija (30.vieta). Vāja ir arī saikne starp piesaistītajām ārvalstu tiešajām investīcijām un tehnoloģiju pārnesi – 73.vieta (Igaunija – 25.vieta).

Inovācijas un uzņēmējdarbības attīstības kvalitatīvie aspekti ir noteicošais ekonomiskās attīstības faktors uz zināšanām balstītas ekonomikas modeļa veidošanai. Latvijai ir ļoti zems vērtējums gan pasaules valstu, gan arī mūsu kaimiņvalstu starpā. Īpaši gribētos atzīmēt klasteru zemo attīstības līmeni (112.vieta), zemo pētniecības institūciju kvalitāti (88.vieta), vājo augstskolu un nozaru sadarbību pētniecības jomā (83.vieta).

Pašreizējā krīze ir izgaismojusi Latvijas ekonomiskās attīstības ievainojamību un konkurētspējas vājās pozīcijas globālajos tirgos. Tāpēc ekonomikas atveseļošanas problēma ir jārisina kompleksi ar konkurētspējas palielināšanas problēmām, kas savukārt nav iespējams bez esošā ekonomikas modeļa maiņas.

Jauna, uz zināšanām un inovācijām balstītā ekonomikas modeļa veidošanā īpaša uzmanība ir jāpievērš tādām izteiktām problēmām kā:

• infrastruktūras un institucionālās vides kvalitāte;

• inovāciju atbalsts, uzņēmējdarbības attīstība;

• tirgus paplašināšana;

• tehnoloģiskā sagatavotība.

Pēc iespējas ātrākai mazo un mikro uzņēmumu atbalsta programmas ieviešanai ir vairāki iemesli:

• tautsaimniecības lejupslīde un pieaugošais bezdarbs rada sociālo spriedzi;

• bez darba palikušajiem cilvēkiem nav labu izredžu atrast algotu darbu un nav naudas uzkrājumu;

• uzsākt savu biznesu attur salīdzinoši augstās izmaksas, kā arī pārlieku sarežģītās likumu prasības.

Mazo uzņēmumu darbības vides problēmas sevišķi izgaismojas krīzes apstākļos. MVU darbības vides uzlabošana ir viens no veidiem, kā bez darba palikušos cilvēkus mudinātu uzsākt komercdarbību, kas ļautu risināt nodarbinātības problēmas.

Mazās uzņēmējdarbības atbalstam pašlaik tiek izskatīti vairāki priekšlikumi, tādi kā uzņēmuma pamatkapitāla samazināšana, lietvedības un grāmatvedības kārtošanas vienkāršošana, fiksēta nodokļa ieviešana un administratīvo sodu piemērošanas pārskatīšana.

Dibinot komercsabiedrību – SIA, Latvijā noteiktais pamatkapitāla apmērs ir 2000 Ls. 50% jeb 1000 Ls ir jāsamaksā līdz dibināšanai, savukārt 50% pirmā darbības gada laikā. Lai veicinātu jaunu uzņēmumu izveidi, nepieciešams samazināt SIA pamatkapitāla prasības vai vispār atteikties no tā.

Pašreiz saskaņā ar spēkā esošajiem normatīvajiem aktiem grāmatvedības kārtošanas nodrošināšanai uzņēmējam jāveido dažādas komisijas, pat ja uzņēmumā viņš ir vienīgais (vai viens no nedaudzajiem) darbinieks. Lai nebūtu jāiegulda laiks ar komisiju izveidi saistītu jautājumu risināšanai, nepieciešams no šādām prasībām atteikties mazajos uzņēmumos.

Saskaņā ar spēkā esošajiem normatīvajiem aktiem kapitālsabiedrības maksā uzņēmuma ienākuma nodokli 15% apmērā. Šiem uzņēmumiem grāmatvedība ir jāveic divkāršā ieraksta sistēmā. Finanšu grāmatvedības dati tiek izmantoti par uzņēmuma ienākuma nodokļa aprēķināšanas bāzi. Tā kā UIN likme Latvijā ir viena no zemākajām ES dalībvalstīs, tad, lai atvieglotu nodokļu maksāšanu mazajiem uzņēmumiem, nepieciešams izskatīt iespēju ieviest vienreizēju maksājumu atkarībā no uzņēmuma apgrozījuma, vienlaikus atļaujot kārtot grāmatvedību vienkāršā ierakstu sistēmā.

Pašreiz par dažādiem pārkāpumiem uzņēmējiem tiek piemēroti administratīvie sodi un tikai retajā gadījumā kā iespējamais soda veids ir noteikts brīdinājums. Gadījumos, kad jaunais uzņēmums nav ievērojis kādas normatīvo aktu prasības, taču ne aiz ļaunprātības, bet nezināšanas dēļ, turklāt nav nodarīts kaitējums trešajām pusēm, jāparedz iespēja kā piemērojamo sodu noteikt brīdinājumu.

Atvieglojumu ieviešana ir orientēta uz uzņēmumu dibināšanas un mazo uzņēmumu darbības atvieglošanu. Mikrouzņēmumu atbalsta programmas ieviešana dos vairākus pozitīvus rezultātus – mazinās sociālo spriedzi un spiedienu uz sociālo budžetu, radīs priekšnoteikumus veiksmīgiem saimnieciskās darbības piemēriem, kā arī izpildīs ES ieteikumus attiecībā uz mikrouzņēmumu atbalstu.

Kā jau 1.4.nodaļā norādīts, tad valsts atbalstam ir jābūt mērķtiecīgam un selektīvam. Valsts atbalsta galvenie virzieni ir šādi:

• finanšu instrumenti;

• nodokļu stimuli;

• valsts atbalsta programmas;

• izglītība un zinātne;

• nodarbinātības pasākumi.

Atbalsta pasākumu mērķtiecīgums jāsaista ar šī brīža aktuālo problēmu risināšanu, ņemot vērā arī ilgtspējīgas izaugsmes priekšnosacījumu veidošanu. Izvēloties atbalsta instrumentus, ir jālīdzsvaro šā brīža ieguvumi ar nākotnes zaudējumiem un otrādi.

Ekonomikas ministrija ir veikusi pašlaik pieejamo finanšu instrumentu ietekmes izvērtējumu, izdalot atsevišķi atbalstu uzņēmējdarbībai, valsts investīcijas infrastruktūrā un pētniecības un attīstības, kā arī inovāciju pasākumus (skat. 2.ielikumu).

2.ielikums

Uzņēmējdarbības atbalsta pasākumi paredz palīdzēt pārvarēt likviditātes problēmas pašreizējās krīzes periodā, saglabāt ražošanas potenciālu, atbalstīt uzņēmumu restrukturizāciju, sakārtot uzņēmējdarbības vidi, kā arī veicināt eksportu. Šajā jomā pieejamie atbalsta instrumenti ir piekļuve finansējumam, tai skaitā aizdevumi, garantijas, apmācības un regulējuma uzlabošana. Savukārt Eksporta veicināšanas pasākumu mērķis ir palīdzēt nostiprināties un paplašināties esošajos eksporta tirgos, veicināt jaunu tirgu apgūšanu. Kā galvenie instrumenti ir minami eksporta darījumu apdrošināšana un ārējā mārketinga aktivitātes. Ir veikti aprēķini, lai novērtētu uzņēmumu finansēšanas apstākļus uzlabošanas un eksporta veicināšanas pasākumu ietekmi. Šiem atbalsta pasākumiem periodā no 2007. līdz 2013.gadam ir paredzēti 263,4 milj. latu no valsts budžeta, t.sk. struktūrfondu līdzekļi 246,7 milj. latu. Tas ļaus 2009. un 2010.gadā palielināt ekonomiskās aktivitātes ik gadu vidēji par 1,3%, tai skaitā palielināt investīcijas par 1% un apgrozāmos līdzekļus par 1,3%. Ilgtermiņā potenciālā IKP līmenis saistībā ar investīcijām, kas veiktas 2009. un 2010.gadā, palielināsies vidēji par 2,5–3 procentiem.

Valsts investīciju infrastruktūrā mērķis ir veicināt iekšējo pieprasījumu. Galvenie instrumenti ir ieguldījumi infrastruktūrā un pamatlīdzekļos. Šiem atbalsta pasākumiem periodā no 2007.–2013.gadam ir paredzēti 2689 milj. latu no valsts budžeta, t.sk. ES struktūrfondu un Kohēzijas līdzekļi 2279 milj. latu. Tas ļaus 2009. un 2010.gadā palielināt ekonomiskās aktivitātes ik gadu vidēji par 1,1% (IKP), tai skaitā palielināt investīcijas par 10,6% un ilgtermiņā palielināt potenciālā IKP līmeni saistībā ar investīcijām vidēji par 0,6 procentiem.

Pētniecības un attīstības, kā arī inovāciju pasākumu mērķis ir veicināt zināšanu un tehnoloģiju pārnesi, sekmēt zinātnes, izglītības un privātā sektora sadarbību, kā arī atbalstīt jaunu produktu un tehnoloģiju izstrādi. Galvenie atbalsta instrumenti ir ieguldījumi pētniecībā un attīstībā, ieguldījumi pamatlīdzekļos un granti. Šiem atbalsta pasākumiem periodā no 2007. līdz 2013.gadam ir paredzēti 184 milj. latu no valsts budžeta, t.sk. struktūrfondu līdzekļi 161,7 milj. latu, kas ļaus 2009. un 2010.gadā palielināt IKP ik gadu vidēji par 0,2%, tai skaitā palielināt gan investīcijas, gan apgrozāmos līdzekļus par 1,2%. Ilgtermiņā potenciālā IKP līmenis saistībā ar investīcijām, kas veiktas 2009. un 2010.gadā, palielināsies par 0,5–1 procentu. Šajā jomā pasākumi jākoncentrē augsto tehnoloģiju produktos un ražotnēs. Šim atbalstam jābūt īpaši koncentrētam, tādēļ tiek piedāvāti šādi kritēriji prioritāšu noteikšanai: tirgojamās nozares – esošās salīdzinošās priekšrocības, ir noteiktas iestrādes un speciālistu potenciāls, jābūt kaut nelielai industriālai bāzei, nodrošinājums ar vietējiem resursiem un salīdzinoši augstāks tehnoloģiskās attīstības līmenis.

Minēto atbalsta pasākumu kopējā ietekme ir šāda:

• periodā no 2007. līdz 2013.gadam ir paredzēti 3136,4 milj. latu no valsts budžeta, t.sk. struktūrfondu līdzekļi 2687,4 milj. latu;

– tā rezultātā 2009. un 2010.gadā IKP ik gadu vidēji palielināsies par 2,6%, tai skaitā investīcijas par 12,8% un apgrozāmie līdzekļi par 2,5%;

– ilgtermiņā potenciālā IKP līmenis saistībā ar investīcijām, kas veiktas 2009. un 2010 gadā, palielināsies par 3,8–4,2 procentiem.

Prioritārie segmenti

Ņemot vērā ziņojuma pirmajā nodaļā veikto Latvijas tautsaimniecības nozaru analīzi, kas balstīta uz pašreizējās krīzes dziļumu, nozaru attīstības potenciālu vidējā termiņā, ekonomikas paradigmas maiņu, nozares salīdzinošām priekšrocībām, pieejamajiem cilvēkresursiem un infrastruktūru, kā arī citiem ietekmējošiem faktoriem, var noteikt vairākas prioritārās nozares, kas mazinās ekonomikas lejupslīdes negatīvās sekas. Tomēr jāatzīmē, ka vidējā un ilgtermiņā valstij ir jārada priekšnoteikumi uz zināšanām balstīto ekonomisko priekšrocību eksporta nozaru attīstībai, tai skaitā augstu tehnoloģiju nozarēm ar augstu pievienoto vērtību, kurām būs noteicošā loma ekonomikas attīstībā arī pēc 2015.gada.

Latvijas Banka 2008.gada martā, balstoties uz iepriekšējo gadu datiem, veica pētījumus par prioritārajām nozarēm no šāda aspekta.

Lai noteiktu prioritārās nozares, kas sekmētu valsts virzību uz augstākās pievienotās vērtības produktu ražošanu, tika noteikti tādi kritēriji kā eksporta potenciāls, prioritāro nozaru būtiskāks ieguldījums līdzšinējā pievienotās vērtības līmeņa kāpināšanā valstī un neliela industriālās bāzes klātbūtne valstī, lai nebūtu nepieciešami pārlieku lieli resursi vai ilgs laiks zināšanu kādā fundamentāli jaunā nozarē attīstīšanai.

Minētais pētījums tika veikts ar strukturālās transformācijas preču telpā potenciālo iespēju analīzi, kas tika balstīta uz starptautiskās tirdzniecības datos ietverto informāciju un vadoties no iepriekšminētajiem kritērijiem.

Šajā pētījumā analīze tika veikta produktu griezumā un tika secināts, ka prioritārie eksporta produkti varētu būt:

• farmaceitiskie preparāti (hormonu preparāti, antibiotikas, augu alkoloīdi u.c.);

• organiskās ķīmijas pamatvielas (amīnfunkcijas savienojumi, karboksilskābes, laktami, heterocikliskie savienojumi, fenoli u.c.);

• medicīniskie un precīzijas instrumenti (zobārstniecības instrumenti, mērniecības rīki, gāzes, šķidrumu mērīšanas instrumenti, automātiskās kontroles instrumenti u.c.);

• mašīnas un iekārtas (celulozes ražošanas un iespiešanas mašīnas un to daļas, lauksaimniecības tehnika, iekraušanas/izkraušanas mašīnas, gāzģeneratori, metālapstrādes mašīnas u.c.).

Ņemot vērā gan Ekonomikas ministrijas veikto analīzi tautsaimniecības nozaru griezumā, gan Latvijas Bankas pētījumus, ir izkristalizējušies šādi prioritārie segmenti:

A. nozares ar nozīmīgu ieguldījumu pievienotās vērtības un eksporta pieaugumā, kā arī ar augstu izaugsmes un eksporta potenciālu nākotnē;

B. konkurētspējīgi uzņēmumi ar augstu izaugsmes potenciālu, bet kuri nepārstāv prioritārās nozares, kuru noteikšanai tiks izstrādāti noteikti kritēriji.

Ekonomikas ministrijas noteiktas prioritārās apstrādes rūpniecības nozares, kuras dos vislielāko ieguldījumu izaugsmē līdz 2015.gadam:

|

Nozare |

Klasifikācija pēc NACE 1.1. red. |

Pamatojums |

|

Pārtikas rūpniecība |

Pārtikas produktu un dzērienu ražošana (DA15) |

Nozares izaugsmes potenciāls balstās uz vietējā ražojuma pārtikas preču segmenta pieaugumu kopējā pārtikas preču tirgū Latvijā. Nozares konkurētspējas pieaugums nodrošinās vietējās produkcijas tirgus daļas pieaugumu, samazinot importa segmentu. Izaugsme šajā nozarē dod otru lielāko stimulu pieprasījuma pieaugumam pakalpojumu nozarēs. Pārtikas ražošanai 2011.–2015.gadam sagaidāms vislielākais ieguldījums apstrādes rūpniecības kopējās pievienotās vērtības pieaugumā (23,1%) un otrs lielākais ieguldījums nozares eksporta pieaugumā (17,9%). |

|

Kokapstrāde |

Koksnes un koka izstrādājumu ražošana (DD) |

Kokapstrādes rūpniecības salīdzinošas priekšrocības ir vietējo resursu nodrošinājums, un tai ir stabils eksporta tirgus. Izaugsme šajā nozarē dod relatīvi visaugstāko pieprasījuma stimulu pakalpojumu nozarēm. Kokapstrādei 2011.–2015.gadam sagaidāms otrs lielākais ieguldījums apstrādes rūpniecības kopējās pievienotās vērtības pieaugumā (22,5%) un vislielākais ieguldījums nozares eksporta pieaugumā (26%). |

|

Ķīmiskā rūpniecība un tās saskarnozares |

Ķīmisko vielu, to izstrādājumu un ķīmisko šķiedru ražošana (DG); Gumijas un plastmasas izstrādājumu ražošana (DH). |

Ķīmiskajai rūpniecībai ir augsts izaugsmes un eksporta potenciāls. Nozare nodarbina augsti kvalificētu darbaspēku un var dot augstu pievienoto vērtību produkcijai. Ķīmiskajai rūpniecībai 2011.–2015.gadam sagaidāms trešais lielākais ieguldījums apstrādes rūpniecības kopējās pievienotās vērtības pieaugumā (11,6%). Arvien lielāku ieguldījumu nākotnē dos tādas uz zināšanām balstītu nozares produktu ražošana kā farmaceitiskie preparāti, organiskās ķīmijas pamatvielas u.tml. |

|

Elektrisko un optisko iekārtu ražošana |

Elektrisko un optisko iekārtu ražošana (DL) |

Elektrisko un optisko iekārtu ražošanai ir augsts izaugsmes un eksporta potenciāls. Nozare nodarbina augsti kvalificētu darbaspēku un var dot augstu pievienoto vērtību produkcijai. Elektrisko un optisko iekārtu ražošanai 2011.–2015.gadam sagaidāms ceturtais lielākais ieguldījums apstrādes rūpniecības kopējās pievienotās vērtības pieaugumā (10,9%). Arvien lielāku ieguldījumu nākotnē dos tādas uz zināšanām balstītu nozares produktu ražošana kā medicīniskie un precīzijas instrumenti, IT tehnoloģijas u.tml. |

Sociālie partneri kā tautsaimniecībai nozīmīgas nozares atzīmēja arī tādas pakalpojumu nozares kā finanšu starpniecība, tūrisms un izglītība. Šīm nozarēm ir iespējams palielināt eksporta potenciālu, pilnveidojot likumdošanas bāzi, atvieglojot šo pakalpojumu pieejamību ārvalstniekiem.

Pretendējot uz finanšu atbalsta instrumentu saņemšanu, no atbalsta nedrīkst izslēgt arī tos uzņēmumus, kuri nepārstāv prioritārās nozares, bet ir ar augstu produkcijas potenciālu eksporta pieaugumā un izaugsmē.

Lai izvērtētu šo uzņēmumu projektus, tiks izstrādāti noteikti kritēriji, kas raksturo:

• konkurētspēju (eksporta paplašināšana un importa aizstāšanas iespējas);

• iespējas palielināt produktivitāti – augstas pievienotās vērtības produkcijas ražošana (pamatlīdzekļu modernizācija, jaunu tehnoloģiju un produktu ieviešana);

• pakārtoto ietekmi uz citu nozaru attīstību (pasūtījumi citām apstrādes rūpniecības nozarēm, kā arī pakalpojumu izmantošana).

Ekonomikas ministrijas sagatavotie priekšlikumi ekonomikas atveseļošanai vidēja termiņa periodā ir apspriesti ar Tautsaimniecības padomi, Latvijas Pašvaldību savienību, Mazo un vidējo komersantu un amatniecības padomi, Latvijas Brīvo arodbiedrību savienību, Latvijas Darba devēju konfederāciju, Latvijas Tirdzniecības un rūpniecības kameru, Ārvalstu investoru padomi Latvijā, Lauksaimnieku organizāciju sadarbības padomi, Ekonomistu apvienību 2010 u.c. nevalstiskajām organizācijām.

Tikšanās laikā iepriekš minēto nevalstisko organizāciju pārstāvji kopumā atbalstīja Ekonomikas ministrijas sagatavotos priekšlikumus. Vienlaikus diskusijas gaitā tika izteikti daudzi viedokļi un priekšlikumi, no kuriem nozīmīgākie apkopoti tabulā.

|

Jomas |

Priekšlikumi |

Nevalstiskās organizācijas |

|

Konkurētspējas veicināšanā |

– jāceļ produktivitāte, jo tā ir svarīgs aspekts konkurētspējas paaugstināšanai; |

Ārvalstu investoru padome Latvijā, Latvijas Brīvo arodbiedrību savienība |

|

– jāveicina uzņēmumu eksportspēja (daudziem uzņēmumiem ir nepietiekamas prasmes menedžmentā un mārketingā, ir grūtības formulēt savu piedāvājumu); |

Ārvalstu investoru padome Latvijā |

|

|

– jāpilnveido ārējo pārstāvniecību darbība Latvijas uzņēmumu ārējo tirgu apgūšanā; |

Ārvalstu investoru padome Latvijā |

|

|

– jāveicina klasteru attīstība un efektivitāte; |

Ārvalstu investoru padome Latvijā |

|

|

– jāizanalizē un jāsalīdzina biznesa vide Latvijā un citās ES mazajās dalībvalstīs un jāstrādā pie konkurētspējīga modeļa veidošanas. Krasi jāmaina (jāsamazina) birokrātija uzņēmējdarbības uzsākšanā un veikšanā, jo īpaši mazajiem uzņēmumiem; |

Mazo un vidējo uzņēmēju padome |

|

|

– jāierobežo pārbaudošās institūcijas, samazinot pārbaužu intensitāti; |

Latvijas Brīvo arodbiedrību savienība, Latvijas Pašvaldību savienība |

|

|

Valsts prioritāšu noteikšanā |

– jāatbalsta uzņēmumi ar augstu pievienoto vērtību; |

Ārvalstu investoru padome Latvijā |

|

– prioritārās nozares jāizstrādā daudz detalizētāk, vairāk jāorientējas uz nišu produktiem un pakalpojumiem; |

Ārvalstu investoru padome Latvijā |

|

|

– jāatbalsta tās nozares, kuras veicina eksportu, tomēr nevajadzētu arī aizmirst par nozarēm, kuras attīsta iekšējo tirgu; |

Latvijas Brīvo arodbiedrību savienība |

|

|

– jādomā, kā atbalstīt veselības, izglītības jomas, jo pakalpojumi sastāda tajās noteiktu eksporta daļu; |

Latvijas Pašvaldību savienība, Latvijas Brīvo arodbiedrību savienība |

|

|

– kā prioritārās nozares jānosaka faktiski 2–3 (pārtika, koki, augstās tehnoloģijas). Augsto tehnoloģiju segmentam, kas rada augstu pievienoto vērtību, atbalsts jādod jebkurā nozarē; |

Latvijas Pašvaldību savienība |

|

|

– tautsaimniecības prioritāšu noteikšanai nevajadzētu radīt nevienlīdzīgu konkurenci nozaru starpā, bet gan sekmēt Latvijas labāko uzņēmumu savstarpēju konkurenci; |

Latvijas Tirdzniecības un rūpniecības kamera |

|

|

Valsts atbalsta mehānismu noteikšanā |

– valsts atbalsta mehānismu pielāgot konkrēto nozaru/nišu vajadzībām; |

Ārvalstu investoru padome Latvijā |

|

– padomāt par mikro uzņēmumu atbalstu; |

Mazo un vidējo uzņēmēju padome |

|

|

– privatizācijas fonda naudas līdzekļus novirzīt uzņēmējdarbības atbalstam; |

Latvijas Pašvaldību savienība |

|

|

Ekonomikas atveseļošanas plāna sagatavošanā |

– plānu nepieciešams papildināt ar galvenajiem valdības apstiprinātajiem rādītājiem – IKP, nodarbinātība, investīcijas; |

Tautsaimniecības padome |

|

– plāna laika grafiku vajag savienot ar strukturālo reformu darba grupas laika grafiku un 2010.gada valsts budžeta laika grafiku; |

Tautsaimniecības padome |

|

|

– plāna galīgās versijas izstrādes gaitā ieviest vairāk konkrētības par valsts atbalsta instrumentu pielietojumu un atbalsta pasākumiem, kā arī ņemt vērā dažādus uzņēmējdarbības atbalsta pasākumu priekšlikumus, kas bija iekļauti š.g. sākumā izstrādātajā un plaši apspriestajā Latvijas Tirdzniecības un rūpniecības kameras Uzņēmēju plānā Latvijas ekonomikas stimulēšanai; |

Latvijas Tirdzniecības un rūpniecības kamera |

|

|

– programmā nepieciešams iestrādāt jautājumus par nodokļiem, darba algām, kā arī par veselības aprūpi – veselības aprūpes pieejamība darbspējīgu darbinieku nodrošināšanai visu ekonomikas atveseļošanas pasākumu veikšanai. |

Latvijas Brīvo arodbiedrību savienība |

Atbilstoši ekonomikas atveseļošanas plāna sagatavošanas grafikam (skat. 6.attēlu) Ekonomikas ministrija turpinās konsultācijas ar iesaistītajām valsts institūcijām un nevalstiskajām organizācijām.

6.attēls

|

Situācijas analīze |

||||||||||||||

|

Priekšlikumu izstrāde |

||||||||||||||

|

Priekšlikumu apspriešanas ar partneriem (LPS, MVKAP, TSP, LDDK, LTRK, ĀIPL, Ekonomistu apvienība 2010, Lauksaimnieku organizācijas, Izglītību un zinātni pārstāvošās organizācijas, u.c.) |

||||||||||||||

|

Informatīvais ziņojums par priekšlikumiem ekonomikas atveseļošanai vidēja termiņa periodā |

||||||||||||||

|

Konference |

||||||||||||||

|

Izstrāde un saskaņošana |

||||||||||||||

|

Izskatīšana valdībā |

||||||||||||||

|

Nedēļas |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

|

Mēneši |

Jūnijs |

Jūlijs |

Augusts |

Sept. |

||||||||||

Šā gada 20.augustā paredzēta konference, kurā tiks diskutēti Ekonomikas ministrijas priekšlikumi, īpaši valsts atbalsta prioritātes un instrumenti. Konferencē tiks aicināti piedalīties iesaistīto valsts institūciju un nevalstisko organizāciju pārstāvji. Pamatojoties uz konferences rezultātiem, Ekonomikas ministrija š.g. septembrī plāno iesniegt Ministru kabinetā jau detalizētu ekonomikas atveseļošanas plānu.

Pielikums

1.tabula. IKP dinamika valstīs pa ceturkšņiem 2008. un 2009.gadā

(% pret iepriekšējā gada atbilstošo periodu)

|

2008 I |

2008 II |

2008 III |

2008 IV |

2009 I |

|

|

Latvija |

0,5 |

–1,9 |

–5,2 |

–10,3 |

–18,0 |

|

Igaunija |

0,2 |

–1,1 |

–3,5 |

–9,7 |

–15,1 |

|

Lietuva |

7,0 |

5,2 |

2,9 |

–2,2 |

–13,6 |

|

Japāna |

1,3 |

0,6 |

–0,3 |

–4,3 |

–8,8 |

|

Īrija |

–1,4 |

–1,6 |

–1,0 |

–8,0 |

–8,5 |

|

Slovēnija |

5,7 |

5,5 |

3,9 |

–0,8 |

–8,5 |

|

Somija |

2,6 |

2,5 |

1,7 |

–2,3 |

–7,4 |

|

Horvātija |

4,3 |

3,4 |

1,6 |

0,2 |

–6,7 |

|

Ungārija |

1,8 |

2,1 |

1,3 |

–2,5 |

–6,7 |

|

Vācija |

2,1 |

3,4 |

1,4 |

–1,7 |

–6,7 |

|

Zviedrija |

1,0 |

3,0 |

0,6 |

–4,9 |

–6,6 |

|

Itālija |

0,2 |

–0,2 |

–1,0 |

–3,1 |

–6,5 |

|

Rumānija |

8,2 |

9,3 |

9,2 |

2,9 |

–6,2 |

|

Slovākija |

9,3 |

7,9 |

6,6 |

2,5 |

–5,6 |

|

Luksemburga |

1,0 |

1,1 |

–0,9 |

–4,8 |

–5,5 |

|

Eirozona |

1,9 |

2,0 |

0,7 |

–1,8 |

–5,2 |

|

ES–27 |

2,0 |

2,1 |

1,0 |

–1,5 |

–5,1 |

|

Lielbritānija |

2,0 |

1,4 |

0,7 |

–1,1 |

–4,9 |

|

Portugāle |

0,6 |

0,6 |

0,4 |

–1,7 |

–4,6 |

|

Nīderlande |

3,6 |

3,2 |

1,9 |

–0,7 |

–4,5 |

|

Dānija |

–0,2 |

0,8 |

–1,5 |

–3,8 |

–4,1 |

|

Islande |

3,2 |

1,2 |

–1,2 |

–1,5 |

–3,9 |

|

Austrija |

2,9 |

2,6 |

1,7 |

0,0 |

–3,5 |

|

Bulgārija |

7,0 |

7,1 |

6,8 |

3,5 |

–3,5 |

|

Beļģija |

1,9 |

2,0 |

1,5 |

–1,0 |

–3,4 |

|

Čehija |

3,5 |

4,9 |

4,1 |

–0,6 |

–3,3 |

|

Malta |

3,4 |

4,2 |

3,1 |

–0,3 |

–3,3 |

|

Spānija |

2,9 |

2,3 |

0,4 |

–0,8 |

–3,3 |

|

Francija |

1,7 |

1,4 |

0,5 |

–1,7 |

–3,1 |

|

ASV |

2,5 |

2,1 |

0,7 |

–0,8 |

–2,5 |

|

Šveice |

3,2 |

2,7 |

1,4 |

–0,7 |

–2,4 |

|

Grieķija |

3,4 |

3,3 |

2,9 |

2,2 |

0,3 |

|

Polija |

6,3 |

5,8 |

5,5 |

2,4 |

1,1 |

|

Kipra |

4,3 |

3,9 |

3,5 |

2,8 |

1,2 |

|

Norvēģija |

1,3 |

5,5 |

1,2 |

0,7 |

1,5 |

2.tabula. IKP pa nozarēm no 2000. līdz 2008.gadam faktiskajās cenās (milj. latu)

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

A Lauksaimniecība, kopā |

180,0 |

198,0 |

228,9 |

228,6 |

286,0 |

308,9 |

333,8 |

456,4 |

440,8 |

|

B Zvejniecība |

15,8 |

13,8 |

9,9 |

7,4 |

8,5 |

9,5 |

11,2 |

11,2 |

12,9 |

|

C Iegūstošā rūpniecība |

5,3 |

8,7 |

11,4 |

15,9 |

18,7 |

27,3 |

34,0 |

53,5 |

59,5 |

|

D Apstrādes rūpniecība |

584,0 |

652,1 |

711,0 |

759,8 |

876,2 |

1009,7 |

1159,4 |

1487,3 |

1538,7 |

|

E Elektroenerģija, gāze un ūdens apgāde |

151,3 |

161,7 |

168,8 |

179,2 |

200,5 |

204,5 |

235,0 |

319,2 |

411,1 |

|

F Celtniecība |

261,7 |

262,2 |

287,4 |

320,9 |

387,6 |

490,9 |

726,1 |

1176,9 |

1298,4 |

|

G Tirdzniecība |

712,9 |

818,0 |

922,7 |

1022,9 |

1258,2 |

1595,4 |

2050,5 |

2577,7 |

2525,9 |

|

H Viesnīcas un restorāni |

48,8 |

58,2 |

62,4 |

80,4 |

108,4 |

137,6 |

186,5 |

239,6 |

240,4 |

|

I Transports un sakari |

598,0 |

720,9 |

785,6 |

876,7 |

983,3 |

1118,1 |

1126,0 |

1334,4 |

1567,7 |

|

J Finanses |

209,5 |

207,2 |

261,1 |

282,6 |

337,5 |

478,4 |

667,8 |

804,5 |

923,9 |

|

K Nekustamo īpašumu izmantošana un komercdarbība |

596,1 |

659,2 |

720,5 |

783,3 |

922,0 |

1137,9 |

1466,9 |

2108,2 |

2560,3 |

|

L Valsts pārvalde |

348,3 |

369,0 |

409,8 |

443,6 |

475,2 |

577,4 |

718,7 |

983,1 |

1128,0 |

|

M Izglītība |

224,7 |

237,9 |

256,7 |

321,6 |

347,2 |

386,4 |

441,3 |

611,2 |

752,0 |

|

N Veselības aizsardzība |

143,2 |

150,3 |

154,5 |

169,3 |

190,1 |

237,7 |

284,3 |

361,0 |

414,0 |

|

O Citi pakalpojumi |

173,0 |

185,1 |

197,9 |

223,4 |

262,7 |

309,6 |

394,4 |

535,6 |

693,6 |

|

A–O Pievienotā vērtība kopā |

4252,6 |

4702,2 |

5188,6 |

5715,7 |

6661,9 |

8029,4 |

9835,8 |

13059,7 |

14567,0 |

|

Produktu nodokļi |

498,2 |

517,7 |

569,7 |

677,1 |

772,5 |

1029,7 |

1335,9 |

1720,1 |

1676,1 |

|

IKP |

4750,8 |

5219,9 |

5758,3 |

6392,8 |

7434,5 |

9059,1 |

11171,7 |

14779,8 |

16243,2 |

3.tabula. Latvijas tautsaimniecības nozaru struktūra no 2000. līdz 2008.gadam (procentos)

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

vidēji 2001–2003 |

vidēji 2004–2008 |

|

|

A Lauksaimniecība, kopā |

4,2 |

4,2 |

4,4 |

4,0 |

4,3 |

3,8 |

3,4 |

3,5 |

3,0 |

4,2 |

3,5 |

|

B Zvejniecība |

0,4 |

0,3 |

0,2 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,2 |

0,1 |

|

C Iegūstošā rūpniecība |

0,1 |

0,2 |

0,2 |

0,3 |

0,3 |

0,3 |

0,3 |

0,4 |

0,4 |

0,2 |

0,4 |

|

D Apstrādes rūpniecība |

13,7 |

13,9 |

13,7 |

13,3 |

13,2 |

12,6 |

11,8 |

11,4 |

10,6 |

13,6 |

11,6 |

|

E Elektroenerģija, gāze un ūdens apgāde |

3,6 |

3,4 |

3,3 |

3,1 |

3,0 |

2,5 |

2,4 |

2,4 |

2,8 |

3,3 |

2,6 |

|

F Celtniecība |

6,2 |

5,6 |

5,5 |

5,6 |

5,8 |

6,1 |

7,4 |

9,0 |

8,9 |

5,7 |

7,8 |

|

G Tirdzniecība |

16,8 |

17,4 |

17,8 |

17,9 |

18,9 |

19,9 |

20,8 |

19,7 |

17,3 |

17,5 |

19,2 |

|

H Viesnīcas un restorāni |

1,1 |

1,2 |

1,2 |

1,4 |

1,6 |

1,7 |

1,9 |

1,8 |

1,7 |

1,3 |

1,7 |

|

I Transports un sakari |

14,1 |

15,3 |

15,1 |

15,3 |

14,8 |

13,9 |

11,4 |

10,2 |

10,8 |

15,0 |

11,8 |

|

J Finanses |

4,9 |

4,4 |

5,0 |

4,9 |

5,1 |

6,0 |

6,8 |

6,2 |

6,3 |

4,8 |

6,2 |

|

K Nekustamo īpašumu izmantošana un komercdarbība |

14,0 |

14,0 |

13,9 |

13,7 |

13,8 |

14,2 |

14,9 |

16,1 |

17,6 |

13,9 |

15,7 |

|

L Valsts pārvalde |

8,2 |

7,8 |

7,9 |

7,8 |

7,1 |

7,2 |

7,3 |

7,5 |

7,7 |

7,9 |

7,4 |

|

M Izglītība |

5,3 |

5,1 |

4,9 |

5,6 |

5,2 |

4,8 |

4,5 |

4,7 |

5,2 |

5,2 |

4,9 |

|

N Veselības aizsardzība |

3,4 |

3,2 |

3,0 |

3,0 |

2,9 |

3,0 |

2,9 |

2,8 |

2,8 |

3,1 |

2,9 |

|

O Citi pakalpojumi |

4,1 |

3,9 |

3,8 |

3,9 |

3,9 |

3,9 |

4,0 |

4,1 |

4,8 |

3,9 |

4,2 |

|

IKP |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

4.tabula. Latvijas tautsaimniecības nozaru dinamika no 2001. līdz 2008.gadam (% pret iepriekšējo gadu)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Vidēji 2001–2003 |

vidēji 2004–2008 |

|

|

A Lauksaimniecība, kopā |

8,2 |

5,6 |

0,0 |

3,2 |

9,5 |

–5,2 |

7,8 |

–0,5 |

4,6 |

2,7 |

|

B Zvejniecība |

–14,3 |

–12,8 |

–44,1 |

9,8 |

4,5 |

–5,1 |

12,4 |

3,9 |

–25,2 |

3,7 |

|

C Iegūstošā rūpniecība |

68,0 |

22,0 |

28,7 |

11,0 |

31,2 |

9,0 |

30,7 |

2,5 |

38,2 |

17,7 |

|

D Apstrādes rūpniecība |

10,2 |

8,9 |

6,0 |

6,6 |

5,9 |

6,2 |

0,5 |

–6,5 |

8,3 |

1,4 |

|

E Elektroenerģija, gāze un ūdens apgāde |

5,7 |

4,2 |

4,5 |

5,0 |

1,8 |

3,1 |

4,4 |

–2,4 |

4,8 |

1,7 |

|

F Celtniecība |

6,1 |

10,8 |

13,7 |

13,3 |

15,5 |

21,5 |

15,7 |

–2,6 |

10,2 |

12,1 |

|

G Tirdzniecība |

10,6 |

12,7 |

10,0 |

12,4 |

16,8 |

17,8 |

14,6 |

–8,3 |

11,1 |

9,7 |

|

H Viesnīcas un restorāni |

13,7 |

–0,1 |

25,3 |

16,4 |

14,7 |

20,0 |

8,6 |

–10,7 |

12,5 |

7,5 |

|

I Transports un sakari |

9,5 |

3,4 |

8,9 |

10,1 |

13,7 |

5,5 |

7,0 |

1,1 |

7,2 |

6,7 |

|

J Finanses |

7,3 |

5,1 |

3,3 |

8,3 |

11,4 |

22,9 |

9,3 |

–6,6 |

5,2 |

8,7 |

|

K Nekustamo īpašumu izmantošana un komercdarbība |

13,9 |

5,7 |

6,7 |

10,1 |

10,3 |

17,6 |

11,4 |

1,5 |

8,7 |

10,1 |

|

L Valsts pārvalde |

2,7 |

3,5 |

2,4 |

4,4 |

5,8 |

5,8 |

3,4 |

0,8 |

2,9 |

3,9 |

|

M Izglītība |

1,2 |

1,3 |

6,4 |

2,5 |

4,1 |

4,2 |

3,0 |

0,5 |

2,9 |

2,9 |

|

N Veselības aizsardzība |

–0,1 |

1,3 |

3,4 |

2,2 |

2,1 |

2,8 |

3,9 |

0,8 |

1,5 |

2,4 |

|

O Citi pakalpojumi |

3,5 |

4,6 |

4,9 |

8,0 |

9,1 |

14,4 |

13,2 |

1,3 |

4,3 |

9,3 |

|

A–O Kopā pievienotā vērtība |

8,4 |

6,6 |

7,1 |

8,8 |

10,8 |

11,8 |

9,1 |

–2,9 |

7,3 |

7,0 |

|

Produktu nodokļi |

5,3 |

5,5 |

8,4 |

8,0 |

8,9 |

16,1 |

17,3 |

–18,3 |

6,4 |

4,9 |

|

IKP |

8,0 |

6,5 |

7,2 |

8,7 |

10,6 |

12,2 |

10,0 |

–4,6 |

7,2 |

6,8 |

5.tabula. Nozaru devums IKP pieaugumā no 2001. līdz 2008.gadam (procentos)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2001–2003 |

2004–2008 |

|

|

A Lauksaimniecība, kopā |

0,3 |

0,2 |

0,0 |

0,1 |

0,3 |

–0,2 |

0,3 |

0,0 |

0,6 |

0,5 |

|

B Zvejniecība |

–0,1 |

0,0 |

–0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

–0,2 |

0,0 |

|

C Iegūstošā rūpniecība |

0,1 |

0,0 |

0,1 |

0,0 |

0,1 |

0,0 |

0,1 |

0,0 |

0,2 |

0,3 |

|

D Apstrādes rūpniecība |

1,3 |

1,2 |

0,9 |

0,9 |

0,8 |

0,9 |

0,1 |

–1,2 |

3,4 |

1,5 |

|

E Elektroenerģija, gāze un ūdens apgāde |

0,2 |

0,1 |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

–0,1 |

0,5 |

0,3 |

|

F Celtniecība |

0,4 |

0,6 |

0,9 |

0,9 |

1,1 |

1,6 |

1,3 |

–0,3 |

1,9 |

4,5 |

|

G Tirdzniecība |

1,7 |

2,1 |

1,8 |

2,3 |

3,2 |

3,7 |

3,4 |

–3,0 |

5,7 |

9,7 |

|

H Viesnīcas un restorāni |

0,2 |

0,0 |

0,3 |

0,2 |

0,2 |

0,3 |

0,1 |

–0,3 |

0,4 |

0,6 |

|

I Transports un sakari |

1,3 |

0,5 |

1,3 |

1,4 |

1,9 |

0,8 |

1,0 |

0,2 |

3,0 |

5,4 |

|

J Finanses |

0,3 |

0,2 |

0,2 |

0,4 |

0,5 |

1,1 |

0,5 |

–0,5 |

0,8 |

2,0 |

|

K Nekustamo īpašumu izmantošana un komercdarbība |

1,9 |

0,8 |

1,0 |

1,5 |

1,5 |

2,7 |

1,9 |

0,4 |

3,7 |

7,9 |

|

L Valsts pārvalde |

0,2 |

0,3 |

0,2 |

0,3 |

0,4 |

0,4 |

0,2 |

0,1 |

0,7 |

1,4 |

|

M Izglītība |

0,1 |

0,1 |

0,3 |

0,1 |

0,2 |

0,2 |

0,1 |

0,0 |

0,4 |

0,6 |

|

N Veselības aizsardzība |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,0 |

0,1 |

0,3 |

|

O Citi pakalpojumi |

0,1 |

0,2 |

0,2 |

0,3 |

0,3 |

0,5 |

0,5 |

0,1 |

0,5 |

1,8 |

|

IKP |

8,0 |

6,5 |

7,2 |

8,7 |

10,6 |

12,2 |

10,0 |

–4,6 |

21,7 |

36,9 |

6.tabula. Apstrādes rūpniecības nozaru struktūra no 2000. līdz 2008.gadam (procentos)

|

2000 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

D Apstrādes rūpniecība |

100 |

100 |

100 |

100 |

100 |

100 |

|

Pārtikas rūpniecība |

21,6 |

19,6 |

19,6 |

19,1 |

18,6 |

20,5 |

|

Vieglā rūpniecība |

10,5 |

8,4 |

7,6 |

7,5 |

6,8 |

6,0 |

|

Kokapstrāde |

22,0 |

22,9 |

23,0 |

21,4 |

22,3 |

18,5 |

|

Papīra ražošana un izdevējdarbība |

10,4 |

9,5 |

8,6 |

8,2 |

8,2 |

8,4 |

|

Ķīmiskā rūpniecība un tās saskarnozares |

7,2 |

7,4 |

7,5 |

8,5 |

8,4 |

8,7 |

|

Pārējo nemetālisko minerālu izstrādājumu ražošana |

4,8 |

5,1 |

5,6 |

5,9 |

6,2 |

5,8 |

|

Metāli un metālizstrādājumu ražošana |

8,5 |

8,3 |

9,5 |

10,5 |

11,2 |

12,5 |

|

Mašīnu un iekārtu ražošana |

2,6 |

3,6 |

3,7 |

3,5 |

3,1 |

3,0 |

|

Elektrisko un optisko iekārtu ražošana |

4,0 |

5,7 |

5,2 |

5,3 |

5,5 |

6,4 |

|

Transporta līdzekļu ražošana |

3,4 |

3,3 |

3,7 |

3,7 |

3,5 |

5,2 |

|

Pārējās rūpniecības nozares |

4,9 |

6,2 |

6,1 |

6,3 |

6,0 |

5,0 |

7.tabula. Apstrādes rūpniecības nozaru dinamika no 2001. līdz 2008.gadam (% pret iepriekšējo gadu)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

D Apstrādes rūpniecība |

10,2 |

8,9 |

6,0 |

6,6 |

5,9 |

6,2 |

0,5 |

–6,5 |

|

Pārtikas rūpniecība |

8,5 |

8,4 |

2,7 |

6,1 |

4,0 |

5,3 |

0,0 |

–5,1 |

|

Vieglā rūpniecība |

7,1 |

2,1 |

–6,1 |

–0,7 |

7,6 |

9,0 |

–0,1 |

–14,5 |

|

Kokapstrāde |

11,4 |

8,4 |

12,3 |

5,6 |

1,6 |

–0,9 |

–4,7 |

–10,0 |

|

Papīra ražošana un izdevējdarbība |

4,2 |

0,5 |

2,6 |

1,9 |

10,5 |

9,0 |

0,9 |

–5,6 |

|

Ķīmiskā rūpniecība un tās saskarnozares |

14,2 |

18,5 |

–7,7 |

19,4 |

14,2 |

22,0 |

3,9 |

–5,5 |

|

Pārējo nemetālisko minerālu izstrādājumu ražošana |

14,8 |

18,1 |

2,0 |

12,1 |

22,8 |

5,4 |

–0,4 |

–10,6 |

|

Metāli un metālizstrādājumu ražošana |

16,8 |

8,9 |

6,3 |

6,5 |

1,6 |

8,3 |

10,4 |

–2,2 |

|

Mašīnu un iekārtu ražošana |

31,7 |

13,1 |

17,9 |

8,4 |

2,1 |

0,2 |

–5,7 |

–15,4 |

|

Elektrisko un optisko iekārtu ražošana |

4,9 |

20,9 |

56,7 |

7,8 |

5,4 |

9,3 |

8,0 |

13,2 |

|

Transporta līdzekļu ražošana |

–20,9 |

6,9 |

–8,1 |

2,3 |

5,4 |

–2,4 |

1,6 |

33,5 |

|

Pārējās rūpniecības nozares |

23,0 |

9,6 |

3,8 |

10,0 |

3,1 |

6,6 |

–4,0 |

–27,0 |

8.tabula. Apstrādes rūpniecības nozaru devums nozares pieaugumā no 2001. līdz 2008.gadam (procentos)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

D Apstrādes rūpniecība |

10,2 |

8,9 |

6,0 |

6,6 |

5,9 |

6,2 |

0,5 |

–6,5 |

|

Pārtikas rūpniecība |

1,8 |

1,8 |

0,6 |

1,3 |

0,8 |

1,1 |

0,0 |

–1,0 |

|

Vieglā rūpniecība |

0,7 |

0,2 |

–0,6 |

–0,1 |

0,6 |

0,7 |

0,0 |

–1,2 |

|

Kokapstrāde |

2,5 |

1,9 |

2,7 |

1,3 |

0,4 |

–0,2 |

–1,0 |

–2,0 |

|

Papīra ražošana un izdevējdarbība |

0,4 |

0,0 |

0,2 |

0,2 |

0,9 |

0,8 |

0,1 |

–0,5 |

|

Ķīmiskā rūpniecība un tās saskarnozares |

1,0 |

1,4 |

–0,6 |

1,4 |

1,1 |

1,9 |

0,4 |

–0,6 |

|

Pārējo nemetālisko minerālu izstrādājumu ražošana |

0,7 |

0,9 |

0,1 |

0,6 |

1,3 |

0,3 |

0,0 |

–0,7 |

|

Metāli un metālizstrādājumu ražošana |

1,4 |

0,8 |

0,6 |

0,6 |

0,1 |

0,7 |

0,9 |

–0,2 |

|

Mašīnu un iekārtu ražošana |

0,8 |

0,4 |

0,6 |

0,3 |

0,1 |

0,0 |

–0,2 |

–0,5 |

|

Elektrisko un optisko iekārtu ražošana |

0,2 |

0,8 |

2,4 |

0,5 |

0,3 |

0,6 |

0,5 |

0,9 |

|

Transporta līdzekļu ražošana |

–0,7 |

0,2 |

–0,2 |

0,0 |

0,1 |

0,0 |

0,0 |

0,6 |

|

Pārējās rūpniecības nozares |

1,1 |

0,5 |

0,2 |

0,5 |

0,2 |

0,4 |

–0,2 |

–1,4 |

9.tabula. Apstrādes rūpniecības nozaru eksporta īpatsvars realizācijā no 2001. līdz 2008.gadam (procentos)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

D Apstrādes rūpniecība |

52,3 |

51,9 |

52,0 |

52,2 |

51,5 |

50,0 |

48,4 |

50,1 |

|

Pārtikas rūpniecība |

23,0 |

20,9 |

20,7 |

21,8 |

24,2 |

24,3 |

24,0 |

24,3 |

|

Vieglā rūpniecība |

86,2 |

84,1 |

81,9 |

79,1 |

78,9 |

76,0 |

76,3 |

76,3 |

|

Kokapstrāde |

70,5 |

69,5 |

68,9 |

68,2 |

67,5 |

67,3 |

65,0 |

65,7 |

|

Papīra ražošana un izdevējdarbība |

22,0 |

24,9 |

21,9 |

20,0 |

21,1 |

23,5 |

24,4 |

25,3 |

|

Ķīmiskā rūpniecība un tās saskarnozares |

60,2 |

60,8 |

53,7 |

51,9 |

53,2 |

56,5 |

55,9 |

64,8 |

|

Pārējo nemetālisko minerālu izstrādājumu ražošana |

22,0 |

26,6 |

34,7 |

35,0 |

26,1 |

19,9 |

18,3 |

23,9 |

|

Metāli un metālizstrādājumu ražošana |

77,7 |

78,8 |

77,3 |

76,4 |

71,7 |

67,0 |

64,0 |

70,2 |

|

Mašīnu un iekārtu ražošana |

76,7 |

69,9 |

72,5 |

72,8 |

73,4 |

74,1 |

71,2 |

74,7 |

|

Elektrisko un optisko iekārtu ražošana |

60,5 |

58,8 |

65,1 |

61,3 |

63,2 |

65,8 |

61,5 |

63,2 |

|

Transporta līdzekļu ražošana |

83,4 |

78,9 |

81,9 |

76,7 |

78,3 |

72,8 |

74,7 |

73,0 |

|

Pārējās rūpniecības nozares |

70,1 |

69,5 |

72,4 |

68,1 |

62,5 |

56,7 |

53,3 |

52,7 |

10.tabula. Globālās konkurētspējas indekss (Baltijas valstu vietas 134 valstu starpā GCI reitingā sadalījumā pa indikatoriem 2008.gadā)

|

Indekss |

Apakšindekss un rādītāji |

Latvija |

Lietuva |

Igaunija |

|

GCI |

54 |

44 |

32 |

|

|

Bāzes nosacījumi |

55 |

46 |

30 |

|

|

Institucionālais ietvars |

60 |

55 |

33 |

|

|

Īpašumtiesības |

45 |

50 |

28 |

|

|

Intelektuālā īpašuma aizsardzība |

61 |

47 |

32 |

|

|

Valsts finanšu izlietojums |

65 |

67 |

43 |

|

|

Sabiedrības uzticība politiķiem |

95 |

69 |

44 |

|

|

Tiesas neatkarība |

71 |

67 |

27 |

|

|

Valsts amatpersonu lēmumu pieņemšana par labu sev |

83 |

81 |

44 |

|

|

Valsts izdevumu ekonomiskums |

84 |

96 |

39 |

|

|

Administratīvais slogs |

76 |

48 |

10 |

|

|

Tiesu sistēmas efektivitāte |

79 |

73 |

31 |

|

|

Valsts politikas caurskatāmība |

98 |

64 |

27 |

|

|

Terorisma radītas izmaksas uzņēmējdarbībai |

24 |

9 |

19 |

|

|

Noziedzības un vardarbības radītās izmaksas uzņēmējdarbībai |

29 |

34 |

37 |

|

|

Organizētā noziedzība |

30 |

59 |

34 |

|

|

Uzticība tiesībsargājošām instancēm |

64 |

65 |

35 |

|

|

Uzņēmumu ētika |

75 |

54 |

35 |

|

|

Auditu un pārskatu standarti |

54 |

57 |

26 |

|

|

Korporatīvo pārvalžu efektivitāte |

59 |

58 |

51 |

|

|

Mazo akcionāru interešu aizsardzība |

95 |

81 |

49 |

|

|

Sabiedrisko tīklu infrastruktūra |

58 |

46 |

40 |

|

|

Kopējās infrastruktūras kvalitāte |

59 |

47 |

37 |

|

|

Ceļu kvalitāte |

90 |

27 |

53 |

|

|

Dzelzceļa infrastruktūras kvalitāte |

35 |

27 |

39 |

|

|

Ostu infrastruktūras kvalitāte |

52 |

43 |

20 |

|

|

Gaisa satiksmes infrastruktūras kvalitāte |

36 |

72 |

51 |

|

|

Gaisa transporta pasažieru pārvadājumu kapacitāte |

83 |

98 |

112 |

|

|

Elektroenerģijas piegādes kvalitāte |

46 |

39 |

34 |

|

|

Fiksēto telefona līniju skaits |

42 |

59 |

35 |

|

|

Makroekonomiskā stabilitāte |

71 |

52 |

23 |

|

|

Valsts budžeta pārpalikums/deficīts |

59 |

75 |

29 |

|

|

Nacionālo uzkrājumu līmenis |

108 |

96 |

79 |

|

|

Inflācija |

116 |

72 |

81 |

|

|

Starpība starp aizdevumu un aizņēmumu procenta likmi |

61 |

4 |

8 |

|

|

Valdības parāds |

12 |

21 |

5 |

|

|

Veselība un pamatizglītība |

48 |

52 |

28 |

|

|

Malārijas ietekme uz uzņēmējdarbību |

23 |

65 |

7 |

|

|

Malārijas sastopamība |

1 |

1 |

1 |

|

|

Tuberkulozes ietekme uz uzņēmējdarbību |

62 |

75 |

56 |

|

|

Tuberkulozes sastopamība |

68 |

72 |

55 |

|

|

HIV/AIDS ietekme uz uzņēmējdarbību |

52 |

51 |

82 |

|

|

HIV izplatība |

95 |

53 |

107 |

|

|

Nepilngadīgo mirstība |

39 |

36 |

31 |

|

|

Paredzamais dzīves ilgums |

76 |

76 |

55 |

|

|

Pamatizglītības kvalitāte |

41 |

44 |

11 |

|

|

Pamatizglītības iestāžu noslogojums |

86 |

90 |

60 |

|

|

Izdevumi izglītībai |

25 |

37 |

40 |

|

|

Efektivitāti pastiprinošie nosacījumi |

47 |

43 |

26 |

|

|

Augstākā izglītība un apmācība |

33 |

26 |

19 |

|

|

Vidējās izglītības iestāžu noslogojums |

32 |

30 |

27 |

|

|

Augstākās izglītības iestāžu noslogojums |

12 |

11 |

21 |

|

|

Izglītības sistēmas kvalitāte |

63 |

64 |

30 |

|

|

Matemātikas un dabaszinātņu izglītības kvalitāte |

57 |

22 |

14 |

|

|

Uzņēmējdarbības vadības mācību iestāžu kvalitāte |

50 |

52 |

32 |

|

|

Interneta pieejamība mācību iestādēm |

32 |

39 |

2 |

|

|

Pētniecības un apmācības pakalpojumu pieejamība |

75 |

56 |

21 |

|

|

Personāla apmācības līmenis |

62 |

38 |

35 |

|

|

Produktu tirgus efektivitāte |

52 |

48 |

24 |

|

|

Vietējās konkurences intensitāte |

63 |

37 |

22 |

|

|

Tirgus dominēšanas pakāpe |

67 |

68 |

42 |

|

|

Antimonopola politikas efektivitāte |

54 |

58 |

31 |

|

|

Nodokļu slogs un ietekme |

69 |

63 |

13 |

|

|

Kopējais nodokļu slogs uz uzņēmējdarbību |

27 |

81 |

85 |

|

|

Nepieciešamais pasākumu skaits uzņēmējdarbības uzsākšanai |

9 |

34 |

9 |

|

|