ATSAUCĒ IETVERT:

Par preču uzskaites kārtību muitas noliktavā. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 28.07.1999., Nr. 240/241 https://www.vestnesis.lv/ta/id/19472

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par preču uzskaites kārtību muitas noliktavā. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 28.07.1999., Nr. 240/241 https://www.vestnesis.lv/ta/id/19472

Paraksts pārbaudītsNĀKAMAIS Valsts ieņēmumu dienesta rīkojums Nr.433Par banku un to filiāļu (norēķinu grupu), kurās var neizmantot kases aparātus, saraksta papildināšanu Vēl šajā numurā28.07.1999., Nr. 240/241 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 405 Pieņemts: 08.07.1999. |

Valsts ieņēmumu dienesta rīkojums Nr.405

Rīgā 1999.gada 8.jūlijā

Par preču uzskaites kārtību muitas noliktavā

Saskaņā ar Ministru kabineta 1998.gada 31.marta noteikumu Nr.114 "Kārtība, kādā izpildāma muitas procedūra - ievešana muitas noliktavā" 34.punktu, Valsts ieņēmumu dienests nosaka kārtību, kādā uzskaitāmas muitas noliktavā uzglabājamās preces.

1. Noliktavas turētājam visu veidu preču novietošanu, uzglabāšanu, pārmaiņas un izvešanu uzskaitīt un reģistrēt. To veikt rakstiski, aizpildot preču uzskaites žurnālu, vai elektroniski.

2. Noliktavas turētājam A,B,C,D un E tipa noliktavās norīkot atbildīgo personu, kas uzskaita un reģistrē preces un ir atbildīga par pareizu preču uzskaiti.

3. Preču uzskaites veidam muitas noliktavā jāatbilst muitas noliktavas turēšanas atļaujas 5.ailē norādītajam.

4. Preces uzskaitot rakstveidā, izmantojot uzskaites žurnālu:

4.1. tā lapām jābūt sanumurētām, caurauklotām, uz pēdējās lapas jābūt uzrakstītam lapu skaitam, kas tiek apstiprināts uzraudzības muitas iestādes noteiktajā kārtībā ar zīmogu un muitas amatpersonas parakstu;

4.2. uzskaites žurnālam jāsastāv no divām daļām:

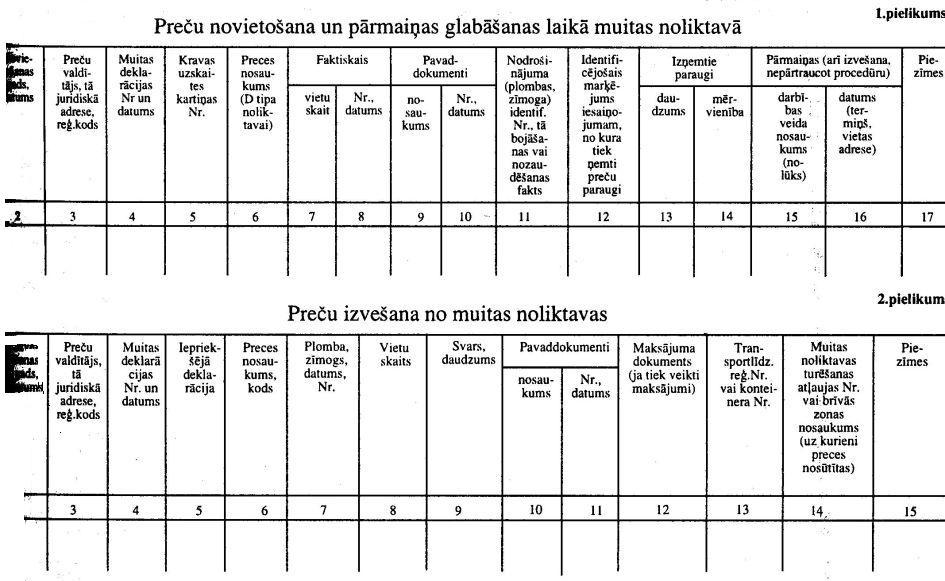

4.2.1. I daļa "Preču novietošana un pārmaiņas glabāšanas laikā muitas noliktavā" (1.pielikums);

4.2.2. II daļa "Preču izvešana no muitas noliktavas" (2.pielikums).

5. Ja preces uzskaita rakstveidā, uzskaites žurnālā:

5.1. ierakstiem jābūt valsts valodā un skaidri salasāmiem;

5.2. ja ieraksti tiek laboti:

5.2.1. visiem labojumiem jābūt skaidri salasāmiem;

5.2.2. tiem jābūt apstiprinātiem ar atbildīgās amatpersonas, kas uzskaita un reģistrē preces, parakstu;

5.2.3. jānorāda labojuma datums;

5.2.4. jābūt salasāmam sākotnējam ierakstam.

5.2.5. ierakstiem žurnālā jābūt pilnīgiem, precīziem un hronoloģiskā kārtībā sakārtotiem.

6. Ja preces uzskaita elektroniski:

6.1. elektroniskās uzskaites sistēmas uzstādīšana, arī programmatūra, jāsaskaņo ar teritoriālo muitas iestādi;

6.2. elektroniskajā uzskaites sistēmā jāreģistrē tāda paša veida informācija, kāda ir reģistrējama uzskaites žurnālā.

7. Preču uzskaites žurnālu izrakstus no informācijas nesējiem (ja uzskaite tiek veikta elektroniski) glabāt 3 gadus.

8. Šajā rīkojumā noteikto kārtību preču uzskaitei muitas noliktavā sākt ar Muitas noliktavas turēšanas atļaujas 8.ailē minēto preču inventarizācijas dokumentu iesniegšanas datumu (pēc preču inventarizācijas), bet ne vēlāk kā 1999.gada 30.novembrī.

9. Rīkojumu publicēt laikrakstā "Latvijas Vēstnesis".

Pielikumā: 1. Uzskaites žurnāla I daļas paraugs "Preču novietošana un pārmaiņas glabāšanas laikā muitas noliktavā" uz 1 lp.

2. Uzskaites žurnāla II daļas paraugs "Preču izvešana no muitas noliktavas" uz 1 lp.

Ģenerāldirektora v.i. A.Krastiņš

Labklājības ministrijas rīkojums Nr.229

Par medicīniskām indikācijām bērniem invalīdiem līdz 16 gadu vecumam pabalsta piešķiršanai transporta izdevumu kompensēšanai

Valsts ieņēmumu dienesta rīkojums Nr.433

Par banku un to filiāļu (norēķinu grupu), kurās var neizmantot kases aparātus, saraksta papildināšanu