ATSAUCĒ IETVERT:

Par drošības naudas aprēķinu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 26.08.1999., Nr. 274 https://www.vestnesis.lv/ta/id/18737

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par drošības naudas aprēķinu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 26.08.1999., Nr. 274 https://www.vestnesis.lv/ta/id/18737

Paraksts pārbaudītsNĀKAMAIS Lai ar savstarpēju sapratni risinām Latvijas Universitātes un pārējo Latvijas augstskolu likteni Vēl šajā numurā26.08.1999., Nr. 274 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 485 Pieņemts: 19.08.1999. |

Valsts ieņēmumu dienesta rīkojums Nr.485

Rīgā 1999. gada 19. augustā

1. Lai nodrošinātu pilnīgu un precīzu Muitas likuma 29. panta trešās daļas izpildi, apstiprinu "Drošības naudas aprēķināšanas un noteikšanas kārtību".

2. Rīkojumu publicēt laikrakstā "Latvijas Vēstnesis".

3. Rīkojums stājas spēkā pēc 30 dienām pēc publicēšanas laikrakstā "Latvijas Vēstnesis".

4. Ar šī rīkojuma spēkā stāšanos spēku zaudē VID 30.03.1999. rīkojums Nr.189 "Par drošības naudas aprēķinu".

Valsts ieņēmumu dienesta ģenerāldirektors A.Sončiks

Drošības naudas aprēķins muitas procedūru izpildes galvojuma nodrošināšanai

Nodrošinot galvojumu ar drošības naudas depozītu, ir jānosaka iespējamais muitas parāda lielums, ko veido spēkā esošajos normatīvajos aktos paredzēto muitas maksājumu kopsumma (muitas, dabas resursu un akcīzes nodokļi un PVN).

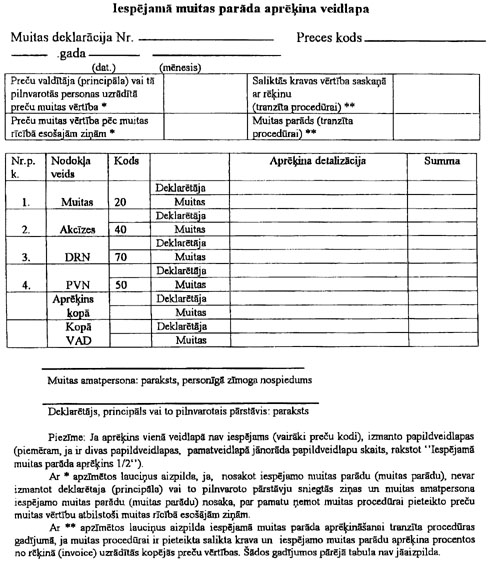

1. Lai noteiktu maksājamo nodokļu summu, muitas amatpersonai jānosaka atbilstošai muitas procedūrai pakļauto preču muitas vērtība. Tā ir līgumā un faktūrrēķinā norādītā preču vērtība + pieskaitāmie izdevumi - atskaitāmie izdevumi (atkarībā no līguma un piegādes nosacījumiem). Ja preču muitas vērtību nav iespējams noteikt (nav uzrādīta pavaddokumentos, nav faktūrrēķina vai vērtība ir apšaubāma), maksājamo nodokļu summa tiek aprēķināta, par pamatu ņemot muitas procedūrai pakļauto preču muitas vērtību atbilstoši muitas rīcībā esošajām ziņām. Ja muitas procedūrai tiek pakļauta saliktā krava ar pievienotu kravas sarakstu, tad iespējamā muitas parāda aprēķināšanai, pēc deklarētāja lūguma, visai kravai par pamatu jāņem atbilstoši tās preces klasifikācijai noteiktā visaugstākā muitas nodokļa likme un vērtība.

2. Muitas nodokli aprēķina saskaņā ar likumu "Par muitas nodokli (tarifiem)", t.i., procentos no preču muitas vērtības, vai atsevišķos gadījumos - preču vienību skaitu reizinot ar specifisko muitas tarifu (piemēram, 2,5 Ls/gab.).

3. Dabas resursu nodokli aprēķina saskaņā ar likumā "Par dabas resursu nodokli" un normatīvajos aktos noteiktajiem tarifiem, t.i., procentos no preču muitas vērtības vai saskaņā ar specifiskajiem tarifiem.

4. Akcīzes nodokli aprēķina saskaņā ar likumiem "Par akcīzes nodokli", "Par akcīzes nodokli naftas produktiem", "Par akcīzes nodokli tabakas izstrādājumiem" un "Par akcīzes nodokli alkoholiskajiem dzērieniem", t.i., procentos no preču muitas vērtības, kurai pieskaitīta ievedmuita, vai saskaņā ar specifiskajiem tarifiem (piemēram, 4,1 Ls/l).

5. Pievienotās vērtības nodokli aprēķina saskaņā ar likumu "Par pievienotās vērtības nodokli".

6. Drošības naudas lielums ir iespējamā maksājamā pilnā nodokļu summa, tas ir, visu minēto nodokļu kopsumma.

7. Drošības naudu iemaksā VID drošības naudas kontā saskaņā ar VID 1999.gada 19.februāra rīkojumā Nr.111 "Par drošības naudas ieskaitīšanu un atmaksāšanu" spēkā esošo kārtību. Drošības naudas nomaksāšanas apliecinošu dokumentu (maksājuma uzdevuma oriģināleksemplāru) deklarētājs iesniedz, noformējot muitas procedūru, pirms vienotā administratīvā dokumenta (VAD) apstiprināšanas. Maksājuma dokumenta kopiju pievieno pie VAD 1.formulāra.

8. Lai noteiktu drošības naudas depozīta lielumu, aprēķina iespējamo muitas parādu un aizpilda iespējamā muitas parāda aprēķina veidlapu (3.pielikums).

9. VAD B ailē muitas darbinieks ieraksta drošības naudas kodu - 30, maksājumu summu, maksājuma dokumenta veida kodu, maksājuma dokumenta numuru un datumu.

Maksājuma dokumenta oriģināla otrā pusē muitas darbinieks atzīmē: "Dzēsts".

Maksājuma dokumenta otrā pusē un uz VAD atzīmētos datus muitas darbinieks apstiprina ar personīgā zīmoga nospiedumu, parakstu un datumu.

Muitas kontrolpunktos, kuros muitas deklarāciju noformēšanā izmanto "ASYCUDA" sistēmu un tehnoloģiju, uz VAD atzīmētos datus muitas darbinieks apstiprina ar muitas posteņa zīmogu.

10. Galvojuma apjomu no iespējamā muitas parāda summas samazina vai no tā atbrīvo normatīvajos aktos paredzētajos gadījumos. Ja atbilstoši LR normatīvajiem aktiem preču valdītājam VID Galvenā muitas pārvalde ir izsniegusi atbrīvojumu no galvojuma sniegšanas, muitas parāds vai iespējamais muitas parāds tiek aprēķināts, taču drošība nauda, kā galvojuma nodrošinājuma veids, iemaksāta netiek. Šajā gadījumā izdarāms ieraksts VAD 28.ailē, kur uzrāda attiecīgā galvojuma veida kodu un VID Galvenās muitas pārvaldes izsniegtā atbrīvojuma numuru.

Drošības naudas depozīts, izlaižot preces brīvam apgrozījumam

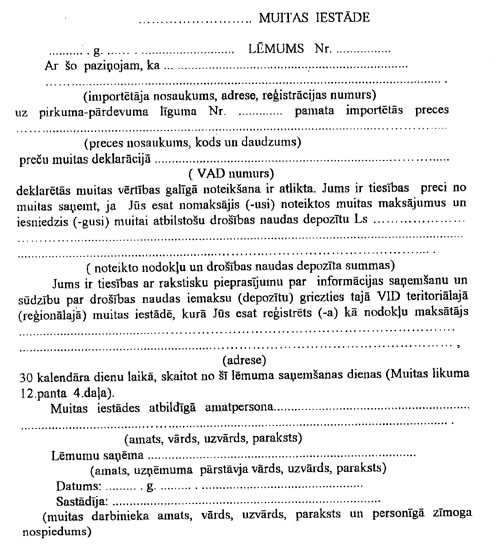

1. Ja muitas iestādei ir jāatliek galīgās muitas vērtības noteikšana (muitas vērtību nav iespējams noteikt importēšanas brīdī, ir vajadzīga darījuma apstākļu papildus izpēte u.c.), preces valdītājam ir tiesības lūgt muitas iestādi izlaist preces brīvam apgrozījumam, ja noteiktie nodokļi uz deklarētās muitas vērtības pamata ir nomaksāti un muitai ir iesniegts drošības naudas depozīts šo nodokļu pilnīgai nomaksāšanai, ar kādiem prece var tikt aplikta pēc galīgās muitas vērtības noteikšanas. Deklarētājs atbild par muitas maksājumu (muitas, dabas resursu, akcīzes nodokļu un PVN) nomaksāšanu un drošības naudas depozīta iemaksāšanu.

2. Drošības naudas depozīta lielumu nosaka, pamatojoties uz "STATUSS-3" programmas centrālajā datu bāzē dotās preces kodam atbilstošās preces vienības vērtības un iepriekš deklarētās preces vienības vērtības starpību. Drošības naudas depozītu saskaņā ar VID 1999.gada 19.februāra rīkojumā Nr.111 "Par drošības naudas ieskaitīšanu un atmaksāšanu" noteikto kārtību iemaksā VID drošības naudas kontā.

Piemērs.

Tiek deklarēti 1000 kg sīpolu ar cenu 0,05 Ls/kg. Nodokļu kopsumma ir Ls 10,18. Muitas amatpersonai ir pamats apšaubīt cenu. Datu bāzē "STATUSS-3" sīpolu cena ir 0,2 Ls/kg. Iemaksājamo drošības naudas depozīta lielumu (Ls) aprēķina:

| preces vērtība | (0,2 - 0,05) x 1000 = 150 | - A |

| muitas nodoklis | (0,2 - 0,05) x 1000 x 1% = 1,5 | - B |

| dabas resursu nodoklis | (0,2 - 0,05) x 1000 x 1% = 1,5 | - C |

| pievienotās vērtības nodoklis | (A + B + C) x 18% = 27,54 | - D |

| drošības nauda: | B + C + D = 1,5 + 1,5 + 27,54 = 30, 54 | |

|

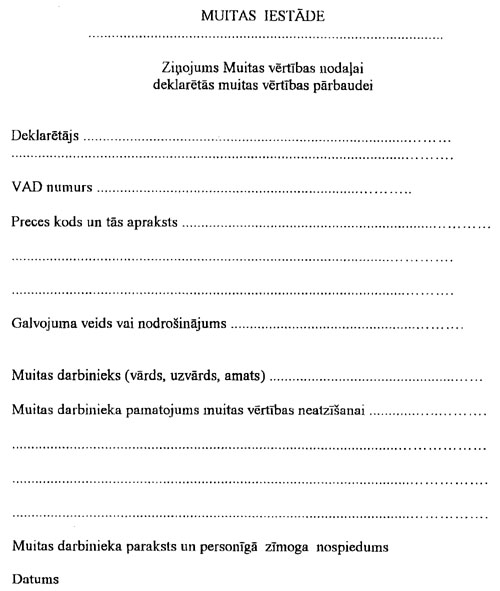

Piezīme. Muitas iestāde var atteikties pieprasīt drošības naudu, ja muitas rīcībā esošās informācijas un deklarētās cenas atšķirība nepārsniedz 30%, bet, tāpat kā citos muitas vērtības noteikšanas gadījumos, arī šajā gadījumā, pieņemot lēmumu, jāņem vērā konkrētā darījuma apstākļi, muitas maksājumu summas, nodokļu lielums, ziņas par importētāja personību u.c. apstākļi, kas muitas vērtības noteikšanā var būt svarīgi. 3. Ja muitas amatpersonai ir radušās šaubas par preču valdītāja uzrādīto darījuma vērtību, bet "STATUSS-3" programmas centrālajā datu bāzē nav informācijas par atbilstošās preces vienības cenu, preces var izlaist brīvam apgrozījumam Latvijas Republikā, pamatojoties uz uzrādīto darījuma vērtību, bet uzrādītā darījuma vērtība jānosūta pārbaudei tai VID teritoriālajai muitas iestādei, kurā kā nodokļu maksātājs reģistrēts preču valdītājs. 4. Lai noteiktu drošības naudas depozīta lielumu, muitas darbinieks aprēķina iespējamo muitas parādu un aizpilda iespējamā muitas parāda aprēķina veidlapu (3.pielikums). 5. Par maksājamo drošības naudas depozītu un deklarācijā izdarītajiem papildinājumiem deklarētāju informē ar muitas lēmumu (sk. 1.pielikumu). Lēmumā jānorāda drošības naudas depozīta lielums. Lēmums tiek aizpildīts 3 eksemplāros: pirmais tiek izsniegts deklarētājam, otrais - nosūtīts VID teritoriālās iestādes, kurā kā nodokļu maksātājs ir reģistrēts preču valdītājs, muitas vērtības speciālistiem, trešais eksemplārs paliek muitas kontrolpunktā. 6. Drošības naudas depozīta nomaksāšanas apliecinošu dokumentu (maksājuma uzdevuma oriģināleksemplāru) deklarētājs iesniedz, noformējot muitas procedūru, pirms VAD apstiprināšanas. Maksājuma dokumentu pievieno pie VAD 1.formulāra. Muitas darbinieks VAD B ailē ieraksta drošības naudas kodu - 30, maksājuma summu, maksājuma dokumenta veida kodu, maksājuma dokumenta numuru un datumu. Maksājuma dokumenta oriģināla otrā pusē muitas darbinieks atzīmē: "Dzēsts". Maksājuma dokumenta otrā pusē un uz VAD atzīmētos datus muitas darbinieks apstiprina ar personīgā zīmoga nospiedumu, parakstu un datumu. Muitas kontrolpunktos, kuros muitas deklarāciju noformēšanā izmanto "ASYCUDA" sistēmu un tehnoloģiju, uz VAD atzīmētos datus muitas darbinieks apstiprina ar muitas posteņa zīmogu. 7. Pēc VAD apstiprināšanas tā kopiju kopā ar muitas vērtības deklarācijas un citu preču pavaddokumentu kopijām, kā arī muitas darbinieka sastādītu ziņojumu nosūta VID teritoriālās (reģionālās) muitas iestādes muitas vērtības speciālistiem vienreizējai darījuma pārbaudei. Muitas vērtības speciālisti pārbauda dokumentus un dod atzinumu par drošības naudas iemaksāšanu budžetā vai drošības naudas atmaksu, ja preču valdītājs kā nodokļu maksātājs reģistrēts šajā VID teritoriālajā (reģionālajā) iestādē. Ja preču valdītājs reģistrēts kā nodokļu maksātājs citā VID teritoriālajā (reģionālajā) iestādē, muitas vērtības speciālisti nosūta dokumentus pārbaudei tai teritoriālajai (reģionālajai) muitas iestādei, kurā reģistrēts preču valdītājs. Ja preču valdītājs kā nodokļu maksātājs ir reģistrēts Rīgā, Jūrmalā un Rīgas rajonā, dokumenti pārbaudei un atzinuma došanai par drošības naudas ieskaitīšanu valsts budžetā vai drošības naudas atmaksu tiek nosūtīti VID Rīgas muitai. Ja tiek dots atzinums par drošības naudas ieskaitīšanu budžetā, VID teritoriālā (reģionālā) muitas iestāde, kura pārbauda uzrādīto muitas vērtību, nosūta teritoriālajai (reģionālajai) muitas iestādei, kurā noformēta muitas procedūra, un VID Galvenajai muitas pārvaldei atzinuma kopiju ar pavadvēstuli, kurā norādīti konkrētajā gadījumā vajadzīgie grozījumi VAD. Ja tiek dots atzinums par drošības naudas atmaksāšanu, VID teritoriālā (reģionālā) muitas iestāde, kura pārbauda uzrādīto muitas vērtību, nosūta teritoriālajai (reģionālajai) muitas iestādei, kurā noformēta muitas procedūra, un VID Galvenajai muitas pārvaldei atzinuma kopiju ar pavadvēstuli. 8. Rakstot ziņojumu teritoriālās (reģionālās) muitas iestādes muitas vērtības speciālistiem, muitas darbiniekam ir jāaizpilda attiecīga veidlapa (sk. 2.pielikumu). Veidlapā atzīmētās ziņas apstiprina ar muitas darbinieka parakstu un personīgā zīmoga nospiedumu. Muitas darbiniekam ir jāpārbauda, vai pieprasītie dokumenti, uz kuru pamata noteikta muitas vērtība, ir pievienoti deklarācijai. Jānorāda arī iemesls, kādēļ ir vajadzīga papildu apstākļu izpēte. Muitas amatpersona ziņojumu sastāda 2 eksemplāros. No tiem pirmais tiek nosūtīts VID teritoriālās (reģionālās) muitas iestādes, kurā ir reģistrēts preču valdītājs, muitas vērtības speciālistiem, otrais paliek muitas kontrolpunktā. 9. Drošības naudas iemaksa pieprasāma šādos gadījumos: 10) ja muitas amatpersonai rodas šaubas par uzrādīto darījuma vērtību, ņemot vērā konkrētā darījuma tirdzniecības nosacījumus, ziņas par importētāju, iepriekšējo importa gadījumu apstākļus, informāciju par darījumu partneriem, un ja deklarēto preču vērtība atšķiras par vairāk nekā 30% no muitas rīcībā esošās informācijas; 11) muitas vērtība ir noteikta saskaņā ar Muitas likuma G sadaļas XXVII nodaļas "Preču muitas vērtība" un LR Ministru kabineta 1997.gada 17.decembra noteikumos Nr.428 "Preču muitas vērtības aprēķināšanas kārtība" noteiktajām muitas vērtības noteikšanas metodēm (2.-6. metode); 12) pircējs un pārdevējs ir savstarpēji saistītas personas un muitas vērtības deklarācijā (turpmāk - MVD) deklarēts, ka saistība ir ietekmējusi cenu, vai ir dibinātas aizdomas, ka šī saistība ir ietekmējusi cenu; 13) no MVD var secināt, ka pircējs nav brīvs preces izmantošanā un valdīšanā; 14) preces pārdošanai ir noteikti nosacījumi, kas ietekmē (MVD) cenu vai ir pamatotas aizdomas, ka šie nosacījumi ietekmējuši cenu; 15) MVD ir deklarēta autora un licenču maksājumu samaksāšana vai to maksāšana ir iespējama; 16) pēc MVD var secināt, ka pārdevējs saņem no pircēja zināmu peļņas daļu par preču tālākpārdošanu; 17) preces pircējs ir piegādājis preci vai sniedzis pakalpojumu preces ražotājam (pārdevējam) bez maksas vai par pazeminātu samaksu; 18) izdevumi par preces ražošanā izmantotajiem darbarīkiem ir deklarēti vai iespējami; 19) komisijas naudas ir deklarētas vai iespējamas; 20) deklarētājam (preces importētājam) agrāk ir bijuši muitas noteikumu pārkāpumi; 21) ieniedzot MVD, tiek uzrādīti atskaitījumi no esošās cenas; 22) nav notikusi pārdošana; 23) ja atkarībā no piegādes noteikumiem (CIF, FOB, CPT u.c) preces vērtība kopā ar transporta izmaksām ir zemāka par transporta izmaksu summu; 24) ja muitas iestādei iesniedz papildrēķinu ar samazinātu preces vērtību, salīdzinot ar kravu pavadošo rēķinu; 25) ja preces iegādātas Latvijas teritorijā (muitas noliktavā, brīvajā zonā) un to deklarētā vērtība ir mazāka par ievešanas brīdī deklarēto vērtību; 26) intervijas laikā importētājs nevar atbildēt vai sniedz pretrunīgas atbildes uz uzdotajiem jautājumiem, kas saistīti ar preču piegādi un darījumu; 27) netiek iesniegti transporta pakalpojumu rēķini; 28) un citos gadījumos. 10. Ja juridiskā persona regulāri veic darījumus ar vieniem un tiem pašiem darījumu partneriem un preces tiek deklarētas ar tādu pašu muitas vērtību kā iepriekšējos gadījumos (pieļaujamas minimālas novirzes, kas radušās, piem., valūtas kursu, tirgus konjuktūras svārstību u.tml. iemeslu dēļ) un ievērojot tos pašus tirdzniecības noteikumus, drošības naudas depozīts iekasēts netiek. Ja tiek pārbaudīta darījuma vērtība par iepriekšējo darījumu, drošības naudas depozīts netiek iekasēts līdz atzinuma saņemšanai. Ja vienreizējā darījuma vērtības pārbaudē tiek konstatēts, ka nav uzrādīta patiesā muitas vērtība, tiek uzsākta uzņēmuma pēcimporta pārbaude. 11. Ja preces preču valdītāja vārdā deklarē muitas brokers, iespējamais muitas parāds, ja tas tiek nodrošināts ar drošības naudu, jānomaksā līdz VAD pieņemšanas brīdim. 12. Preču valdītājam 30 dienu laikā no VAD apstiprināšanas brīža jāgriežas tajā VID teritoriālajā muitas iestādē, kurā tas reģistrēts kā nodokļu maksātājs (norādīts lēmumā), ar lūgumu pārbaudīt uzrādīto darījuma vērtību. Ja vēstule ar lūgumu minētajā laikā netiek iesniegta, muitas vērtības speciālists dod atzinumu par drošības naudas ieskaitīšanu valsts budžetā un informē par to preču valdītāju.

|

||