Ministru kabineta noteikumi

Nr.1095

Rīgā 2008.gada 22.decembrī (prot.

Nr.94 98.§)

Grozījumi Ministru kabineta

2006.gada 10.janvāra noteikumos Nr.41 “Noteikumi par iedzīvotāju

gada ienākumu deklarāciju un tās aizpildīšanas

kārtību”

Izdoti saskaņā

ar likuma “Par iedzīvotāju ienākuma nodokli” 38.panta otro

daļu

Izdarīt Ministru kabineta

2006.gada 10.janvāra noteikumos Nr.41 “Noteikumi par iedzīvotāju

gada ienākumu deklarāciju un tās aizpildīšanas kārtību” (Latvijas

Vēstnesis, 2006, 11.nr.; 2007, 207.nr.) šādus grozījumus:

1. Papildināt noteikumus ar

2.2.5. un 2.2.6.apakšpunktu šādā redakcijā:

“2.2.5. Saimnieciskās

darbības ienākumu deklarācija nodokļa maksātājiem, kas maksā

fiksēto ienākuma nodokli, D5 (turpmāk – D5 pielikums);

2.2.6. Nodokļa aprēķins

ienākumiem, kuriem piemēro atšķirīgas nodokļa likmes, D6 (turpmāk

– D6 pielikums).”

2. Izteikt 4.punktu šādā

redakcijā:

“4. Nodokļa maksātājs

vispirms aizpilda deklarācijas D1, D2, D3 vai D31, vai

D5 un D4 pielikumu.”

3. Papildināt

25.2 2.apakšpunktu aiz vārdiem “ar normatīvajiem

aktiem” ar vārdiem “un par pašu nodokļa maksātāju aprēķinātās un

veiktās valsts sociālās apdrošināšanas obligātās iemaksas kā par

pašnodarbināto personu, ja grāmatvedības uzskaitē šī summa ir

iekļauta izdevumos”.

4. Papildināt noteikumus ar

V1 nodaļu šādā redakcijā:

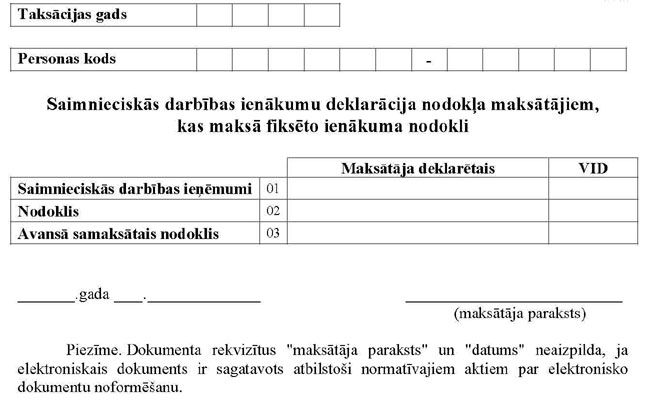

“V.1 Deklarācijas D5

pielikuma aizpildīšanas kārtība

30.1 D5 pielikumu

aizpilda fiksētā ienākuma nodokļa maksātāji.

30.2 D5 pielikumu

aizpilda šādi:

30.2 1. 01.rindā

norāda taksācijas gadā gūtos ieņēmumus no saimnieciskās

darbības;

30.2 2. 02.rindā

norāda nodokļa summu, kura noteikta atbilstoši likuma “Par

iedzīvotāju ienākuma nodokli” pielikumā “Fiksētā ienākuma nodokļa

par ieņēmumiem no saimnieciskās darbības apmēra noteikšana”

norādītajai tabulai;

30.2 3. 03.rindā

norāda taksācijas gada laikā avansā samaksāto nodokli.”

5. Izteikt 31.punktu šādā

redakcijā:

“31. Deklarāciju D aizpilda,

pamatojoties uz D1, D2, D3 vai D31, vai D5 un

D4 pielikumu.”

6. Papildināt noteikumus ar

32.4.3.apakšpunktu šādā redakcijā:

“32.4.3. saimnieciskās darbības

veicējs, kurš grāmatvedības uzskaiti veic divkāršā ieraksta

sistēmā, norāda par sevi aprēķinātās un veiktās valsts sociālās

apdrošināšanas obligātās iemaksas kā par pašnodarbināto

personu;”.

7. Papildināt noteikumus ar

32.14.1 un 32.14.2 apakšpunktu šādā

redakcijā:

“32.14.1 18.rindu “Ienākumi, no kuriem

aprēķināms nodoklis, kopā” aizpilda tikai tad, ja maksātājs nav

guvis ienākumu, kuram piemēro 15 % nodokļa likmi, un tajā

norāda deklarācijas D 03.rindas summu, no kuras atņemta 10., 11.,

12. un 17.rindas summa;

32.14.2 19.rindā “Nodoklis” norāda:

32.14.2 1. ja

maksātājs nav guvis ienākumu, kuram piemēro 15 % nodokļa

likmi, – 18.rindas summas reizinājumu ar koeficientu 0,23;

32.14.2 2. ja

maksātājs ir guvis ienākumu tikai no saimnieciskās

darbības, – D6 pielikuma 05.rindas summu;

32.14.2 3. ja

maksātājs ir guvis ienākumus, kuriem piemēro atšķirīgas nodokļa

likmes, un aprēķina proporciju, – D6 pielikuma 05. un 08.rindas

summu;

32.14.2 4. ja

maksātājs ir guvis ienākumus, kuriem piemēro atšķirīgas nodokļa

likmes, un tam nav jāaprēķina proporcija, – D6 pielikuma 05.rindā

norādīto summu, kurai pieskaitīta no pārējiem ienākumiem

aprēķinātā nodokļa summa, kas aprēķināta, no deklarācijas D

03.rindas atņemot D6 pielikuma 02.rindu un deklarācijas D 10.,

11., 12. un 17.rindu un aprēķināto rezultātu reizinot ar

koeficientu 0,23;

32.14.2 5. fiksētā

ienākuma nodokļa maksātājs – D5 pielikuma 02.rindā norādīto

summu;”.

8. Papildināt VI nodaļu ar

32.3 punktu šādā redakcijā:

“32.3 Nodokļa

maksātājs, kurš deklarāciju iesniedz, lai deklarētu taksācijas

gada attaisnotos izdevumus par veiktajiem ziedojumiem un

dāvinājumiem vai par izdarītajām iemaksām privātajos pensiju

fondos un apdrošināšanas prēmiju maksājumiem, kas izdarīti

atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu

uzkrāšanu), var aizpildīt attiecīgi tikai deklarācijas D

08.rindu “Ziedojumi un dāvinājumi” vai 09.rindu “Privātajos

pensiju fondos izdarītās iemaksas, apdrošināšanas prēmiju

maksājumi atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu

uzkrāšanu) un ieguldījumu fondu ieguldījumu apliecību iegādes

izmaksas, ja šīs apliecības bijušas nodokļa maksātāja īpašumā

vismaz 60 mēnešus”, ja nodokļa maksātājs taksācijas gadā

Latvijā ir guvis tikai tādus ienākumus, no kuriem iedzīvotāju

ienākuma nodoklis ir ieturams izmaksas vietā.”

9. Papildināt noteikumus ar

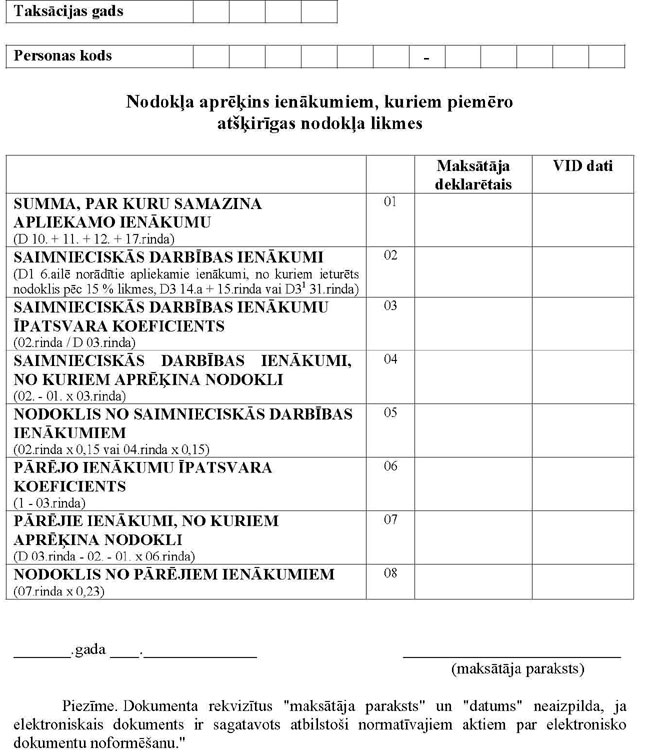

VI1 nodaļu šādā redakcijā:

“VI.1 Deklarācijas D6

pielikuma aizpildīšanas kārtība

32.4 D6

pielikumu aizpilda maksātājs, kurš gada laikā ir guvis ienākumus,

kuriem piemēro atšķirīgas nodokļa likmes, vai guvis ienākumus

tikai no saimnieciskās darbības.

32.5 D6 pielikumu

aizpilda šādi:

32.5 1. 01.rindā “Summa, par kuru

samazina apliekamo ienākumu” norāda deklarācijā D norādīto

attaisnoto izdevumu kopsummu (10.rindu), gada neapliekamo

minimumu (11.rindu), gada neapliekamo minimumu pensionāriem

(12.rindu) un atvieglojumu kopsummu (17.rindu);

32.5 2. 02.rindā “Saimnieciskās

darbības ienākumi” norāda:

32.5 2.1. D1

pielikuma 6.ailē norādītos apliekamos ienākumus, no kuriem

ieturēts nodoklis pēc 15 % likmes;

32.5 2.2. ja

saimnieciskās darbības veicējs grāmatvedības uzskaiti veic

vienkāršā ieraksta sistēmā, – D3 pielikuma 14.a rindā un

15.rindā norādīto summu;

32.5 2.3. ja

saimnieciskās darbības veicējs grāmatvedības uzskaiti veic

divkāršā ieraksta sistēmā, – D31 pielikuma 31.rindā

norādīto summu;

32.5 3. 03.rindā “Saimnieciskās

darbības ienākumu īpatsvara koeficients” norāda ienākuma no

saimnieciskās darbības (D6 pielikuma 02.rinda) attiecību pret

kopējiem ienākumiem (deklarācijas D 03.rindā norādītie apliekamie

ienākumi kopā). Aprēķina rezultātu izsaka ar precizitāti līdz

divām zīmēm aiz komata (ja trešais cipars aiz komata ir 5 vai

lielāks, otro ciparu aiz komata noapaļo uz augšu);

32.5 4. 04.rindā “Saimnieciskās

darbības ienākumi, no kuriem aprēķina nodokli” norāda starpību,

kuru iegūst no saimnieciskajā darbībā gūtā ienākuma (D6 pielikuma

02.rinda) atņemot D6 pielikuma 01.rindas un 03.rindas

reizinājumu;

32.5 5. 05.rindā “Nodoklis no

saimnieciskās darbības ienākumiem” norāda:

32.5 5.1. 02.rindas reizinājumu ar

koeficientu 0,15, ja nav jāaprēķina proporcija;

32.5 5.2. 04.rindas reizinājumu ar

koeficientu 0,15, ja aprēķina proporciju;

32.5 6. 06.rindā “Pārējo ienākumu

īpatsvara koeficients” norāda atlikušo koeficienta daļu, kuru

aprēķina no skaitļa 1 atņemot 03.rindā norādīto saimnieciskās

darbības ienākumu īpatsvara koeficientu;

32.5 7. 07.rindā “Pārējie ienākumi, no

kuriem aprēķina nodokli” norāda starpību, kuru iegūst no kopējiem

apliekamajiem ienākumiem, kas norādīti deklarācijas D 03.rindā,

atņemot saimnieciskās darbības ienākumus, kas norādīti D6

pielikuma 02.rindā, un D6 pielikuma 01.rindas reizinājumu ar

06.rindu.

32.6 Saimnieciskās

darbības veicēji, kuriem nav jāaprēķina proporcija, aizpilda

tikai D6 pielikuma 02. un 05.rindu, kur 05.rindā norāda 02.rindas

reizinājumu ar koeficientu 0,15.

32.7 D6 pielikumu

neaizpilda fiksētā ienākuma nodokļa maksātāji.”

10. Papildināt noteikumus ar

35.punktu šādā redakcijā:

“35. Šo noteikumu

32.14.2 1. un

32.14.2 4.apakšpunktā un D6 pielikuma 08.rindā

minēto koeficientu 0,23 piemēro, aizpildot iedzīvotāju gada

ienākumu deklarāciju par 2009.gadu un turpmākajiem taksācijas

gadiem. Aizpildot iedzīvotāju gada ienākumu deklarāciju par

2008.gadu vai koriģējot par iepriekšējiem taksācijas gadiem,

piemēro koeficientu 0,25.”

11. Izteikt pielikumā

norādītās deklarācijas D 05.rindas tekstu šādā

redakcijā:

“valsts sociālās apdrošināšanas

obligātās iemaksas (D1 4.a ailes summa + D3 14.a

rinda vai par pašnodarbināto personu, kura aizpilda

D31 pielikumu, veiktās iemaksas)”.

12. Svītrot pielikumā

norādītās deklarācijas D 19.rindā skaitļus un vārdu “(25 %

no 18.)”.

13. Aizstāt pielikumā

norādītās deklarācijas D 20.rindā burtus, skaitļus un vārdus “D3

16.rinda + D31 33.rinda” ar burtiem, skaitļiem un

vārdiem “D3 16.rinda vai D31 33.rinda, vai D5

03.rinda”.

14. Izteikt pielikumā

norādītās deklarācijas D daļu “Deklarācijas pielikumi” šādā

redakcijā:

“Deklarācijas

pielikumi:

D1 – Taksācijas gadā

Latvijas Republikā gūtie ienākumi

D2 – Fizisko personu

(rezidentu) ārvalstīs gūtie ienākumi

D3 – Ienākumi no

saimnieciskās darbības

D31 – Ienākumi

no saimnieciskās darbības, ja nodokļa maksātāji kārto

grāmatvedību divkāršā ieraksta sistēmā

D4 – Attaisnotie

izdevumi par izglītību un ārstnieciskajiem pakalpojumiem

D5 – Saimnieciskās darbības

ienākumu deklarācija nodokļa maksātājiem, kas maksā fiksēto

ienākuma nodokli

D6 – Nodokļa aprēķins

ienākumiem, kuriem piemēro atšķirīgas nodokļa likmes

Piezīme. Dokumenta rekvizītus

“maksātāja paraksts” un “datums” neaizpilda, ja elektroniskais

dokuments ir sagatavots atbilstoši normatīvajiem aktiem par

elektronisko dokumentu noformēšanu.”

15. Papildināt pielikumā

norādīto deklarāciju D aiz D4 pielikuma ar D5 un D6

pielikumu šādā redakcijā:

"D5

"D6

Ministru prezidents

A.Godmanis

Finanšu ministrs

A.Slakteris

Redakcijas

piebilde: noteikumi stājas spēkā ar 2008.gada 31.decembri.