Ministru kabineta rīkojums

Nr.768

Rīgā 2008.gada 3.decembrī (prot.

Nr.86 35.§)

Par koncepciju “Par valsts

sociālās apdrošināšanas finanšu resursu pārvaldīšanu līdz

2012.gadam”

1. Atbalstīt koncepcijas “Par

valsts sociālās apdrošināšanas finanšu resursu pārvaldīšanu līdz

2012.gadam” (turpmāk – koncepcija) 4.sadaļā ietverto

risinājuma 1.variantu.

2. Noteikt Labklājības

ministriju par atbildīgo institūciju koncepcijas īstenošanā.

Ministru prezidents

I.Godmanis

Labklājības ministra vietā –

bērnu un ģimenes lietu ministrs A.Baštiks

Koncepcija “Par valsts

sociālās apdrošināšanas finanšu resursu pārvaldīšanu līdz

2012.gadam”

I. Problēmas

formulējums un detalizēts izklāsts

Pāreja uz tirgus ekonomikas

principiem izmainīja iedzīvotāju un valsts attiecības. Līdz ar to

jau 1991.gadā tika uzsākta Latvijas sociālās drošības sistēmas

modeļa izstrādāšana, paredzot indivīda lomu savas sociālās

aizsardzības veidošanā noteiktos dzīves posmos – saslimstot,

zaudējot darbu, iegūstot invaliditāti, sasniedzot noteiktu vecumu

u.c. Sociālo garantiju izmaksas nodrošināšanai tika ieviests

atsevišķs finansēšanas avots – sociālais nodoklis, kuru

galvenokārt maksāja darba devēji (37%) un darba ņēmēji (1%).

Sociālā nodokļa maksājumi nodrošināja sociālās apdrošināšanas

budžeta ieņēmumu daļu, kas tika novirzīta sociālās apdrošināšanas

pakalpojumu izmaksai (vecuma pensijas, slimības pabalsti,

bezdarbnieka pabalsti u.c.). Jau 1995.gadā minētajam budžetam

tika noteikts atsevišķa budžeta statuss, t.i., tam bija savi

ieņēmumi, izdevumi, kā arī rezerve. Šobrīd spēkā esošā sociālās

apdrošināšanas finansēšanas sistēma tika reformēta vēl 2

reizes – 1996.gadā un 1998.gadā. 1996.gadā tika ieviesta

sociālās apdrošināšanas maksājumu individualizētā uzskaite, bet

savukārt 1998.gadā termins “sociālais nodoklis” tika aizstāts ar

terminu “sociālās apdrošināšanas iemaksas”, kā arī tika izveidoti

5 speciālie budžeti – valsts pensiju, nodarbinātības, darba

negadījumu, invaliditātes, maternitātes un slimības un Valsts

sociālās apdrošināšanas aģentūras (turpmāk – VSAA) speciālie

budžeti.

Jau 1995.gadā sociālās

apdrošināšanas budžetam bija līdzekļu pārpalikums un 1997.gada

beigās uzkrātā budžeta rezerve sasniedza 28 milj. latu. 1998.gadā

veiktie grozījumi likumā “Par valsts pensijām” (kas nodrošināja

vidējās pensijas pieaugumu) un vienlaikus Krievijas krīzes

radītās sekas Latvijas tautsaimniecībā atstāja būtisku ietekmi uz

sociālās apdrošināšanas budžetu. 1998.gadā un turpmāk budžeta

ieņēmumi un uzkrātā rezerve bija nepietiekama izdevumu segšanai.

Laika periodā no 1998.-2001.gadam sociālās apdrošināšanas budžets

bija ar kārtējā gada deficītu (skat. 1.tab.) un, lai nodrošinātu

sociālās apdrošināšanas pakalpojumu izmaksu normatīvajos aktos

paredzētajā apmērā un termiņos, 1999.-2002.gadā tika veikts

aizņēmums no valsts pamatbudžeta. Kopumā sociālās apdrošināšanas

budžeta aizņēmums no valsts pamatbudžeta uz 2003.gada 1.janvāri

bija 82 milj. latu (tai skaitā, valsts pensiju speciālā budžeta

aizņēmums – 66,5 milj. lati, invaliditātes, maternitātes un

slimības speciālā budžeta aizņēmums – 15,5 milj. lati).

1.tabula

Valsts sociālās

apdrošināšanas speciālā budžeta rādītāji (milj. lati)

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Ieņēmumi

|

438,3

|

460,2

|

474,6

|

489,5

|

536,6

|

578,9

|

658,0

|

769,3

|

980,3

|

1 292,1

|

1 466,8

|

1 782,1

|

1 933,1

|

2 152,9

|

|

Izdevumi

|

444,2

|

515,7

|

502,5

|

497,6

|

534,9

|

560,6

|

606,8

|

678,1

|

798,5

|

912,4

|

1 220,8

|

1 561,8

|

1 693,5

|

1 827,3

|

|

Finansiālā

gada bilance

|

-5,9

|

-55,5

|

-27,9

|

-8,1

|

1,7

|

18,3

|

51,1

|

91,1

|

181,8

|

379,6

|

246,0

|

220,3

|

239,6

|

325,6

|

Datu avots: Valsts sociālās

apdrošināšanas aģentūras informācija. 2009.-2011.gadam

informācija norādīta saskaņā ar Labklājības ministrijas

sagatavoto un Finanšu ministrijai 2008.gada augustā iesniegto

valsts sociālās apdrošināšanas speciālā budžeta bāzes projektu

2009.–2011.gadam.

Paaugstinoties valsts ekonomiskās

izaugsmes tempiem, aktivizējoties dažādu kontrolējošo institūciju

darbībai (Valsts ieņēmumu dienestam, Valsts darba inspekcijai),

paaugstinoties pensijas vecumam, palielinoties iedzīvotāju

līdzdalībai reģistrētajā darba tirgū, kā arī pieaugot darbspējīgā

vecuma iedzīvotāju skaitam, jo darba tirgū ienāca 80-tajos gados

dzimušie, kad bija labvēlīga demogrāfiskā situācija, no 2002.gada

budžetā pamazām veidojās pārpalikums. Līdz ar to no 2003.gada

tika uzsākta budžeta parāda saistību kārtošana, kas tika pabeigta

2007.gadā. Par aizdevuma izmantošanu laikā no 1999.-2007.gadam

procentu maksājumos no speciālā budžeta ir nomaksāti 28,7 milj.

latu.

Saskaņā ar Likumu par budžetu un

finanšu vadību Valsts kase katru gadu 31.decembrī slēdz visus

kārtējā saimnieciskajā gadā atvērtos kontus un valsts speciālā

budžeta līdzekļu kontus atver nākamajā saimnieciskajā gadā,

ieskaitot tajos visus atlikumus no iepriekšējā gada. Līdz ar to

sociālās apdrošināšanas budžetā ieskaitīto iemaksu pārpalikums,

kas veidojas demogrāfiski labvēlīgos gados, tiek uzkrāts sociālās

apdrošināšanas budžeta kontā. Turklāt šā budžeta izdevumi

nepārtraukti palielinās, ko ietekmē algu pieaugums, kā rezultātā

pieaug pensiju un pabalstu apmēri, atsevišķu pakalpojumu saņēmēju

skaita pieaugums, kā arī jaunu pakalpojumu ieviešana. Jāņem arī

vērā, ka saskaņā ar Valsts fondēto pensiju likuma pārejas

noteikumu trešo punktu iemaksu likme fondēto pensiju shēmā ir

palielināta no 2% 2001.gadā līdz 8% 2008.gadā un tiks palielināta

līdz 10% 2010. gadā, līdz ar to valsts fondēto pensiju shēmā

ieskaitīto līdzekļu pieaugums samazinās ieņēmumu apjomu valsts

obligātajā nefondēto jeb paaudžu solidaritātes pensiju shēmā.

Ministru kabinetam 2003.gadā

pieņemot lēmumu par atteikšanos no speciālajiem budžetiem, tika

nolemts speciālā budžeta statusu saglabāt tikai sociālās

apdrošināšanas budžetam (Ministru kabineta 2003. gada 22. jūlija

sēdes prot.Nr.41 2.§), lai būtu iespējams veidot sociālās

apdrošināšanas budžeta līdzekļu uzkrājumu un to novirzīt konkrētu

funkciju nodrošināšanai, t.i., pensiju, pabalstu un atlīdzību

izmaksām.

Sociālās apdrošināšanas budžeta

uzkrājums uz 2008.gada 1.augustu sasniedza 914,2 milj. latu, kur

valsts pensiju speciālā budžeta uzkrājums bija 679,5 milj. latu,

darba negadījumu speciālā budžeta uzkrājums – 8,1 milj. latu,

nodarbinātības speciālā budžeta uzkrājums – 59,8 milj. latu,

invaliditātes, maternitātes un slimības speciālā budžeta

uzkrājums – 166,3 milj. latu, VSAA speciālā budžeta uzkrājums –

0,5 milj. latu. Saskaņā ar Likumu par budžetu un finanšu vadību

gan valsts pamatbudžeta, gan speciālā budžeta līdzekļi glabājas

kontos tikai Valsts kasē. Atbilstoši likuma 34.panta otrajai

daļai valsts budžeta izpildītājiem attiecībā uz speciālo budžetu

(VSAA) ir tiesības noslēgt vienošanos ar Valsts kasi par speciālā

budžeta līdzekļu atlikuma ieguldīšanu depozītu veidā, kā arī

ieguldīt šo līdzekļu atlikumu Latvijas valsts vērtspapīros.

Izvērtējot sociālās apdrošināšanas

budžeta līdzekļu uzkrājumu apmēru kontos, 2007.gadā tika pieņemts

lēmums slēgt vienošanos ar Valsts kasi par daļas no speciālā

budžeta līdzekļu uzkrājuma ieguldīšanu termiņnoguldījumā. Tāpat

tika noslēgta arī beztermiņa vienošanās par speciālā budžeta

kontu ikdienas atlikumu izmantošanu.

Speciālā budžeta līdzekļi

termiņnoguldījumos izvietoti atbilstoši valsts iekšējā aizņēmuma

vērtspapīru likmēm, t.i., procentu likmēm, par kurām līdzekļus

latu finanšu tirgū aizņemas Valsts kase valsts budžeta (tai

skaitā valsts pamatbudžeta) vispārējās finansēšanas

nepieciešamības segšanai. Šīs likmes pilnībā atbilst ļoti zema

riska ieguldījumiem šo termiņnoguldījumu izvietošanas brīdī,

kuras Valsts kasei pašreizējos svārstīgajos finanšu tirgus

apstākļos ir piedāvājuši valsts vērtspapīru tirgus galvenie

investori – vietējās komercbankas. Kopējā termiņnoguldījumu

pamatsumma uz 2008.gada 1.augustu ir 820,6 milj. latu, un

2008. – 2009.gada laikā par dažādiem noguldījumu veidiem

saņemtie procenti papildinās sociālās apdrošināšanas budžetu par

aptuveni 80 milj. latu. Detalizēti budžeta līdzekļu ieguldījumi

atbilstoši ar Valsts kasi noslēgtajiem līgumiem norādīti

2.tabulā.

2.tabula

Valsts sociālās

apdrošināšanas speciālo budžetu brīvo līdzekļu izvietošana

noguldījumos atbilstoši noslēgtajām vienošanām starp VSAA un

Valsts kasi

(uz 01.08.2008)

|

Speciālā

budžeta veids

|

Noguldījuma veids

|

Noguldījuma apjoms, milj.Ls

|

Noguldījuma % likme

|

Noguldījuma sākuma datums

|

Noguldījuma beigu datums

|

|

Valsts pensiju speciālais

budžets

|

Termiņ-noguldījumi

|

270,0

|

6,134

|

10.04.2007

|

30.03.2009

|

|

260,1

|

5,830

|

06.02.2008

|

30.01.2009

|

|

95,5

|

6,884

|

23.07.2008

|

23.07.2009

|

|

Kontu atlikumi

|

127,2

|

4,000

|

|

|

|

Darba negadījumu speciālais

budžets

|

Termiņ-noguldījumi

|

1,0

|

5,959

|

10.04.2007

|

30.03.2009

|

|

4,1

|

5,830

|

06.02.2008

|

30.01.2009

|

|

1,5

|

6,884

|

23.07.2008

|

23.07.2009

|

|

Kontu atlikumi

|

2,2

|

4,000

|

|

|

|

Nodarbinātības speciālais

budžets

|

Termiņ-noguldījumi

|

20,0

|

5,959

|

10.04.2007

|

30.03.2009

|

|

21,4

|

5,830

|

06.02.2008

|

30.01.2009

|

|

8,5

|

6,884

|

23.07.2008

|

23.07.2009

|

|

Kontu atlikumi

|

13,5

|

4,000

|

|

|

|

Invaliditātes, maternitātes un

slimības speciālais budžets

|

Termiņ-noguldījumi

|

25,0

|

5,959

|

10.04.2007

|

30.03.2009

|

|

87,0

|

5,830

|

06.02.2008

|

30.01.2009

|

|

26,5

|

6,884

|

23.07.2008

|

23.07.2009

|

|

Kontu atlikumi

|

36,9

|

4,000

|

|

|

Datu avots: Valsts sociālās

apdrošināšanas aģentūras informācija.

Kā liecina Labklājības ministrijas

prognozes, nākamo 15-20 gadu laikā sociālās apdrošināšanas

budžetā sagaidāma pozitīva fiskālā bilance, kas veicinās budžeta

līdzekļu rezervju palielināšanos (skat. 1.att.). Prognozes ir

veiktas ilgtermiņam, ņemot vērā spēkā esošos normatīvos aktus

(pēc situācijas uz 2008.gada maiju) un balstoties uz 2004.gadā

Eiropas Komisijas noteiktajām demogrāfisko un svarīgāko

makroekonomisko rādītāju prognozēm laika periodam līdz

2050.gadam, ietverot summārā dzimstības koeficienta pieaugumu

līdz 1,6, paredzamā mūža ilguma pieaugumu sievietēm līdz 82,48

gadiem un vīriešiem - līdz 74,25, algas reālā pieauguma

samazināšanos līdz 1,7%, nodarbinātības līmeņa (15 līdz 64 gadu

vecuma grupā) palielināšanos līdz 72%. Laika periodam līdz

2011.gadam ir izmantotas Finanšu ministrijas 2008.gada aprīlī

plānotās makroekonomisko rādītāju prognozes (piemēram, inflācija,

vidējā darba alga u.c.).

1.attēls

Pašreiz demogrāfisko situāciju

Latvijā raksturo tādas galvenās tendences kā zema dzimstība un

vidējā mūža ilguma palielināšanās, kas veicina sabiedrības

novecošanos. Iedzīvotāju virs darbspējīgā vecuma īpatsvars

2007.gada sākumā Latvijā bija 20,7%. Tā kā jaundzimušo paaudzes

(vienā gadā dzimušie) Otrā Pasaules kara beigās bija skaitliski

mazas, un tos nomainīja 1950.-1960.gados dzimušo apjomīgās

paaudzes, Latvijā iedzīvotāju novecošanās pastiprināsies vēlāk

nekā citur Rietumeiropā. Tādējādi Latvija tuvāko gadu periodā ir

salīdzinoši labvēlīgā situācijā, bet tālākā perspektīvā šī

situācija ievērojami mainīsies, jo mazskaitliskās 1990-to gadu

vidū un otrajā pusē dzimušās paaudzes sasniegs darbspējas vecumu,

bet skaitliski lielākās 1950.-1960.gados dzimušie sasniegs

pensijas vecumu. Tas būtiski ietekmēs sociālās apdrošināšanas

sistēmas noslodzi nākotnē. Kā liecina Labklājības ministrijas

prognozes, saglabājoties pašreizējam pensionēšanās vecumam,

nākotnē Latvijā var izveidoties tāda situācija, ka uz 10

strādājošiem būs seši pensionāri (šobrīd attiecība ir 10 pret

3).

Iedzīvotāju novecošanās kā

problēma tika ņemta vērā, uzsākot pensiju reformu 1995.gadā.

Latvijā tika izveidota tāda pensiju sistēma, kas maksimāli

elastīgi spēj uztvert demogrāfiskās svārstības un nodrošināt

ilgtermiņa stabilitāti progresējošas iedzīvotāju novecošanās

apstākļos. Latvijā esošās pensiju sistēmas stabilitāte tiek

nodrošināta ar pensiju aprēķina formulu, kur pensijas apmērs ir

tieši atkarīgs no aprēķinātajām sociālās apdrošināšanas iemaksām

un paredzamā mūža ilguma – paredzamā pensijas izmaksas laika

posma. Pensijas aprēķina metode pirmā līmeņa pensiju shēmā

stabilizē sistēmu attiecībā uz dzīves ilguma izmaiņām, bet

nekompensē svārstības darbspējīgo iedzīvotāju demogrāfiskajā

noslodzē ar pensionāriem.

Tomēr jāatzīmē, ka šobrīd pensiju

nodrošinājuma jomā vērojamas vairākas problēmas, proti, ka

aizvien novērojama izteikti negatīva tendence attiecībā uz

nabadzības riska pieaugumu pensijas vecuma sasniegušām personām

(65 gadi un vairāk). 2006.gadā nabadzības risks palielinājās jau

līdz 30% (sievietēm – 36%; vīriešiem – 17%). Vislielākais

pieaugums ir novērojams tieši pensionāriem (65 gadi un vairāk),

kuri dzīvo vieni. 2005.gadā tas bija 45%, bet 2006.gadā - 69%,

palielinoties par 24% punktiem.

Latvijai raksturīga arī nabadzības

feminizācija. Sievietes vairāk nekā vīrieši ir pakļauti

nabadzības riskam. Tā kā sievietes vidēji saņem zemāku algu nekā

vīrieši, grūtniecības un bērnu kopšanas laikā atrodas ārpus darba

tirgus, kopj slimus un vecāka gadagājuma ģimenes locekļus, biežāk

nekā vīrieši strādā pusslodzi, attiecīgi tiek veiktas mazākas

sociālās iemaksas, kas nosaka to, ka arī viņu vidējās pensijas ir

zemākas (2007.gadā vecuma pensijas vidējais apmērs sievietēm bija

par 13,8% mazāks nekā vīriešiem). Stāvokli pasliktina arī tas, ka

liela daļa šo sieviešu ir vientuļas (atraitnes, šķirtenes) un

viņu pensijas bieži vien ir nepietiekamas visu sadzīves (īres,

pārtikas, medicīnas un citu) vajadzību apmierināšanai.

2007.gadā jaunpiešķirtajām vecuma

pensijām atvietojuma līmenis bija 51,3%, tomēr vidējais pensijas

apmērs ir zems, ņemot vērā zemos darba ienākumus, no kuriem

veiktas sociālās apdrošināšanas iemaksas. Lai gan pensionāru

mājsaimniecību ienākumi pakāpeniski palielinās, tomēr tie ir

zemāki par visu mājsaimniecību vidējo ienākumu līmeni, kā

rezultātā tiem ir arī augstāks nabadzības risks. Ienākumi

galvenokārt tiek izlietoti uzturam, mājokļa uzturēšanas izmaksām

un ārstniecības pakalpojumu apmaksai, savukārt patēriņa

izdevumiem kā apģērbs, apavi, atpūta un kultūra tiek atvēlēti

minimāli izdevumi. Šai sociālās atstumtības riska grupai zemo

ienākumu dēļ ir ierobežotas iespējas iekļauties sabiedrības

dzīvē. Tādēļ viena no galvenajām valsts prioritātēm ir pensionāru

dzīves standarta uzturēšana pēc aiziešanas pensijā. Īpaša

uzmanība pievēršama pensionāru sociālās atstumtības riska

samazināšanai un adekvātai pensiju nodrošināšanai.

Sakarā ar zemo dzimstību un vidējā

mūža ilguma palielināšanos nākotnē sociālās apdrošināšanas

sistēma nonāktu arvien pieaugoša budžeta deficīta situācijā. Šo

situāciju varētu atrisināt, palielinot iemaksu likmi vai arī

samazinot izmaksas, taču tas tomēr nebūtu pieņemami, vērtējot

iespējamās sociāli ekonomiskās un politiskās sekas. Palielinot

sociālās apdrošināšanas iemaksu likmi, sagaidāma ieņēmumu

palielināšanās sociālās apdrošināšanas budžetā, taču,

palielinātos nodokļu maksātāju (darba devēju) noslodze ar

nodokļiem, kas negatīvi ietekmētu darbinieku algas

paaugstināšanas iespējas un ierobežotu iespēju ieguldīt līdzekļus

ražošanā, kā arī samazinātos iedzīvotāju neto darba ienākumi.

Savukārt izmaksu ierobežojumu noteikšana pēc būtības neatbilst

likumdevēja noteiktajam sociālās apdrošināšanas principam -

pakalpojuma apmērs atbilst sociālās apdrošināšanas iemaksu

apmēram.

Ņemot vērā minēto, šobrīd ir

jārisina jautājums par sociālās apdrošināšanas budžeta uzkrājumu

veidošanu sociālās apdrošināšanas sistēmas darbības

nodrošināšanai nākotnē.

II. Tiesību

akti, kas ir saistīti ar problēmas risināšanu

Jautājumus, kas saistīti ar

sociālās apdrošināšanas budžeta līdzekļu atlikuma ieguldīšanu

regulē Likums par budžetu un finanšu vadību.

III. Problēmas

risinājums un prognoze par sekām, kas radīsies, ja problēma

netiks risināta

Lai kompensētu svārstības

darbaspējīgo iedzīvotāju demogrāfiskajā noslodzē ar pensionāriem

un nodrošinātu sociālās apdrošināšanas sistēmas ilgtermiņa

stabilitāti, jāveic savlaicīga sociālās apdrošināšanas budžeta

līdzekļu uzkrāšana. Šie līdzekļi būs nepieciešami budžeta

deficīta segšanai tālākajos gados, t.i., sociālās apdrošināšanas

iemaksu pārpalikums, kas veidojas demogrāfiski labvēlīgos gados,

ir uzkrājams, savukārt vēlāk demogrāfiski vai citādi nelabvēlīgos

gados iepriekš uzkrātie līdzekļi tiks izmantoti, lai kompensētu

sociālās apdrošināšanas budžeta deficītu – kārtējā gada iemaksu

nepietiekamības dēļ visu tiesību aktos paredzēto izmaksu

nodrošināšanai. Bez šāda uzkrājuma praktiski nav iespējama

pensiju sistēmas stabilitātes saglabāšana ilgtermiņā, kad

relatīvi lielā strādājošo paaudze (1960-tajos gados dzimušie)

kļūs par relatīvi lielu pensionāru saimi.

Jau 2005.gadā Labklājības

ministrija sadarbībā ar kompetentiem speciālistiem no

atbildīgajām institūcijām (Latvijas Centrālā depozitārija,

Latvijas Bankas, Valsts kases, Finanšu un kapitāla tirgus

komisijas, Ekonomikas ministrijas, Valsts sociālās apdrošināšanas

aģentūras, Latvijas Darba devēju konfederācijas un Latvijas Brīvo

arodbiedrību savienības) izstrādāja koncepcijas par sociālās

apdrošināšanas finanšu resursu rezerves fondu projektu. Minētais

koncepcijas projekts tika skatīts Ministru kabineta 2005.gada

18.jūlija sēdē (prot. Nr.28, 1.§.), kur valdība pieņēma lēmumu

atlikt jautājuma izskatīšanu par valsts sociālās apdrošināšanas

finanšu resursu rezerves fonda izveidošanu.

Apzinoties, ka iedzīvotāju

novecošanās apdraud pensiju shēmu finansiālo stabilitāti, daudzas

ES dalībvalstis pēdējo desmit gadu laikā ir veikušas pensiju

sistēmu reformas. Uzkrājumu veidošanu daudzas dalībvalstis atzīst

par ļoti nozīmīgu risinājumu, kā sagatavoties tām sekām, ko radīs

iedzīvotāju novecošanās, proti, tādējādi tiktu ļauts saglabāt

adekvātas pensijas tiem, kas dzimuši gados, kad bijusi ļoti liela

dzimstība, un vienlaikus tiktu samazināta nepieciešamība nākotnē

palielināt sociālās iemaksas vai nodokļus. Pensiju sistēmas

1.līmeņa rezerves jau ilgāku laiku pastāv Luksemburgā, Zviedrijā,

Dānijā un Somijā, bet jauni rezerves fondi pavisam nesen ir

izveidoti Beļģijā, Nīderlandē, Spānijā, Grieķijā, Portugālē,

Francijā un Īrijā.

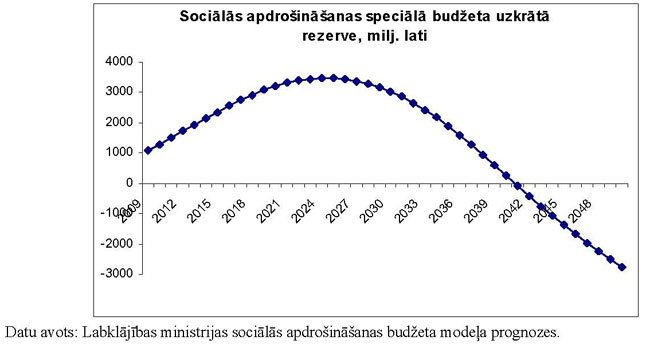

Kā redzams 2.attēlā, uzkrāt

sociālās apdrošināšanas budžeta līdzekļus varētu turpmākos 15-20

gadus, bet pēc tam uzkrātie līdzekļi pakāpeniski būs jāizlieto,

lai nosegtu budžeta kārtējā gada deficītu. Ap 2040.gadu sociālās

apdrošināšanas budžeta uzkrātie līdzekļi būs izlietoti, tādējādi

budžetā veidosies reāls deficīts.

2.attēls

IV. Problēmas

risinājuma varianti

1.variants: sociālās apdrošināšanas budžeta brīvo līdzekļu

ieguldīšana Valsts kasē.

Šis variants paredz arī turpmāk

piemērot šobrīd darbojošos praksi, t.i., VSAA vienojoties ar

Valsts kasi par valsts speciālā budžeta līdzekļu noguldīšanu

Valsts kasē, no valsts pamatbudžeta Finanšu ministrijas

programmas “Budžeta izpilde un valsts parāda vadība” tiek saņemti

noteikti procenti gan par speciālā budžeta termiņnoguldījumiem,

gan arī par kontu atlikumiem Valsts kasē. Speciālā budžeta

līdzekļus Valsts kase varētu vai nu izmantot valsts pamatbudžeta

deficīta finansēšanai (pamatbudžets aizņemas līdzekļus no

speciālā budžeta, maksājot par to noteiktus procentus), vai arī

izvietot noguldījumos Latvijas Bankā.

Sociālās apdrošināšanas budžeta

līdzekļu pārvaldīšanā noteikti jāievēro konservatīva pieeja,

ieguldot līdzekļus tikai pašos drošākajos finanšu instrumentos un

izslēdzot nevajadzīgu risku. Līdz ar to uzskatām, ka sociālās

apdrošināšanas budžeta līdzekļu ieguldīšana tādos bezriska

ieguldījumos kā noguldījumi Valsts kasē vai valsts iekšējā

aizņēmuma vērtspapīri ir visoptimālākais ieguldījumu veids

līdzekļu vērtības saglabāšanai ilgtermiņā. Investējot valsts

sociālās apdrošināšanas līdzekļus, piemēram, akcijās,

atvasinātajos finanšu instrumentos, nekustamajā īpašumā, augsta

riska korporatīvajās obligācijās, vai pat veicot atklāti

spekulatīvus darījumus, nav izslēgtas lielākas peļņas iespējas,

taču vienlaicīgi būtu jāuzņemas ievērojams risks attiecībā uz šo

līdzekļu vērtības samazinājumu. Par to liecina gan ievērojamie

zaudējumi, kurus pēdējā laikā nestabilās finanšu tirgus

situācijas dēļ ir cietuši starptautiskie finanšu tirgus

dalībnieki, gan daudzu uz riskantām ieguldījumu stratēģijām

vērstu fondu bankrots. Līdz ar to šāda riska uzņemšanās arī

attiecībā uz valsts obligāto nefondēto pensiju shēmu (kas balstās

uz paaudžu solidaritātes principu) nav pieņemama.

Valsts kases piedāvātā

termiņnoguldījumu likme, kā rāda pašreizējā situācija, ir zem

inflācijas līmeņa, taču jāņem vērā arī tas, ka Latvijas finanšu

tirgum vairumā gadījumu procentu likmes (piemēram, valsts

vērtspapīru tirgus likme 2 gadu obligācijām uz 11.06.2008 –

5,875%, starpbanku naudas tirgus likmes, pat dažas hipotekārās

kreditēšanas likmes utt.) atrodas zem inflācijas līmeņa, un līdz

ar to šāda situācija ir vērtējama kā atbilstoša pašreizējiem

finanšu tirgus nosacījumiem. Atbilstoši procentu likmju teorijām

šāda situācija liecina par to, kādas procentu likmes finanšu

tirgus dalībnieki sagaida nākotnē, un acīmredzot vairums šo

dalībnieku nākotnē prognozē inflācijas līmeņa samazināšanos.

Savukārt, ieguldījumu ienesīgumu, kurš šobrīd pārsniedz

inflācijas līmeni (jūlijā - 16,7%), pašlaik teorētiski ir

iespējams iegūt, tikai uzņemoties nesamērīgi augstus papildu

riskus, piemēram, ieguldot līdzekļus akcijās, zema reitinga

vērtspapīros, nekustamajā īpašumā, ārvalstu valūtās, kur šādu

ieguldījumu zaudējumu iespējamība ir visai augsta. Arī banku

piedāvāto noguldījumu likmju līmenis starpbanku naudas tirgū

(RIGIBID likmes) faktiski nepārsniedz 7% robežu, turklāt šim

līmenim ir tendence samazināties. Līdz ar to likmju līmeņi, kurus

šobrīd valsts sociālās apdrošināšanas budžeta termiņa

noguldījumiem varētu piedāvāt Valsts kase ir atbilstoši reālajai

finanšu tirgus situācijai, ņemot vērā šo noguldījumu bezriska

raksturu un papildus piedāvātos likviditātes nosacījumus. Par

kontu atlikumiem Valsts kasē valsts speciālais budžets no valsts

pamatbudžeta arī turpmāk varētu saņemt procentus atbilstoši

procentu likmei, kas piesaistīta Latvijas Bankas noteiktajai

refinansēšanas likmei (Latvijas Bankas refinansēšanas likme 6%

mīnus 2%, kā rezultātā pašreizējā kontu atlikumiem piemērojamā

procentu likme ir 4%).

1.varianta

priekšrocības un trūkumi

|

Plusi

|

Mīnusi

|

|

• Salīdzinoši zema riska

pakāpe

• Darbojas zināma, praksē jau

pārbaudīta sociālās apdrošināšanas budžeta līdzekļu

ieguldīšanas kārtība

• Vienkāršas līdzekļu nodošanas

procedūras

• Nav nepieciešami papildus

administrēšanas līdzekļi

• Ieguldīto līdzekļu

priekšlaicīgas atsaukšanas gadījumā netiek zaudēti procentu

ieņēmumi

|

• Ienesīgums nenodrošina

pietiekamu līdzekļu reālās vērtības nezaudēšanu inflācijas

rezultātā

• Orientācija uz izmaksu

nodrošināšanu nākotnē, bet nav risināts jautājums par

pensiju pietiekamību šodienas pensionāriem

|

Visu iepriekš minēto iemeslu dēļ

uzskatām, ka pašreizējā valsts sociālās apdrošināšanas budžeta

uzkrājumu izvietošanas un apsaimniekošanas prakse (līdzekļu

ieguldīšana Valsts kasē) ir vienīgā optimālā alternatīva no

izmaksu un riska sabalansētības viedokļa, kas neizraisītu

negatīvu ietekmi uz dažādiem valsts makroekonomikas un finanšu

tirgus rādītājiem, kā arī nepakļautu ievērojamam riskam pensiju,

pabalstu u.c. izmaksu veikšanu nākotnē.

2.variants: sociālās apdrošināšanas budžeta brīvo līdzekļu

ieguldīšana Valsts kasē, bet uzkrājuma daļu ik gadus laika posmā

līdz 2012.gada 31.decembim novirzīt pensionāru materiālā stāvokļa

uzlabošanai, paredzot piemaksas pie pensijas palielināšanu ik

gadus par 30 santīmiem

Ņemot vērā koncepcijas projekta

1.sadaļā minētās problēmas pensiju jomā (nabadzības un sociālās

atstumtības risks, visai zemais atvietojuma līmenis pēc

aiziešanas pensijā u.c.), šis variants paredz vienlaikus ar

sociālās apdrošināšanas budžeta uzkrājuma veidošanu nākotnes

vajadzībām katru gadu līdz 2012.gada 31.decembrim (periodā, kad

pieaug kārtējā gada pārpalikums un pieaug personas individuālais

ieguldījums jaunajā pensiju sistēmā) daļu no sociālās

apdrošināšanas speciālā budžeta kārtējam gadam plānotā

pārpalikuma novirzīt pensionāru dzīves līmeņa uzlabošanai,

palielinot piemaksas apmēru katru gadu par 30 santīmiem

(ievērojot līdzšinējo piemaksas palielināšanas apmēru). Ņemot

vērā VSAA informāciju par prognozēto piemaksu saņēmēju skaitu

vidēji mēnesī, vidējo stāžu, par kuru tiek maksāta piemaksa,

plānoto piemaksas apmēra palielinājumu, veikts aprēķins, ka

piemaksu izmaksai ik gadu laikā no 2010.-2012.gadam būtu

nepieciešami papildus apmēram 62 milj. latu gadā (537,7 tūkst.

personas x 32 gadi x 0,3 Ls x 12 mēneši).

2.varianta

priekšrocības un trūkumi

|

Plusi

|

Mīnusi

|

|

• Salīdzinoši zema riska

pakāpe

• Darbojas zināma, praksē jau

pārbaudīta sociālās apdrošināšanas budžeta līdzekļu

ieguldīšanas kārtība

• Salīdzinoši vienkāršas

līdzekļu nodošanas procedūras

• Neprasa papildus

administrēšanas līdzekļus

• Līdzekļu priekšlaicīgas

atsaukšanas gadījumā netiek zaudēti procentu ieņēmumi

• Risināts jautājums gan par

pensiju pietiekamību šodienas pensionāriem, gan par izmaksu

nodrošināšanai nepieciešamo līdzekļu saglabāšanu nākotnes

vajadzībām

|

• Ienesīgums nenodrošina

pietiekamu līdzekļu reālās vērtības nezaudēšanu inflācijas

rezultātā

|

V.

Nepieciešamie tiesību aktu projekti

1.varianta

atbalstīšanas gadījumā, kas paredz uzkrāt sociālās apdrošināšanas

speciālā budžeta līdzekļus, veicot ieguldījumus Valsts

kasē,

- izmaiņas tiesību aktos nav

nepieciešamas.

2.varianta atbalstīšanas

gadījumā, kas paredz uzkrāt sociālās apdrošināšanas speciālā

budžeta līdzekļus, veicot ieguldījumus Valsts kasē, bet

2010.-2012.gadā kārtējam gadam plānotā pārpalikuma daļu novirzīt

pensiju pietiekamības nodrošināšanai, palielinot piemaksas pie

pensijas apmēru katru gadu par 30 santīmiem – Labklājības

ministrijai būtu jāizstrādā normatīvo aktu projekti par piemaksu

pie valsts pensijas palielināšanu laika posmam no

2010.-2012.gadam.

Labklājības ministra vietā – bērnu

un ģimenes lietu ministrs A.Baštiks