ATSAUCĒ IETVERT:

Par valsts budžeta izpildi 2008.gada pirmajā ceturksnī

Finanšu ministrs Atis Slakteris. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 22.04.2008., Nr. 62 https://www.vestnesis.lv/ta/id/174255

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par valsts budžeta izpildi 2008.gada pirmajā ceturksnī

Finanšu ministrs Atis Slakteris. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 22.04.2008., Nr. 62 https://www.vestnesis.lv/ta/id/174255

Paraksts pārbaudītsNĀKAMAIS Valsts sekretāru sanāksmē: 2008.gada 17.aprīlī Vēl šajā numurā22.04.2008., Nr. 62 |

*Ministra informatīvais ziņojums Ministru kabineta 2008.gada 15.aprīļa sēdē

Finanšu ministrs Atis Slakteris:

1. Makroekonomiskās situācijas novērtējums

1.1. Makroekonomiskā attīstība 2008.gada I ceturksnī

1.2. Makroekonomiskās prognozes 2008.gadam

2. Valsts konsolidētā budžeta izpilde

2.1. Valsts pamatbudžeta izpilde

2.1.1. Valsts pamatbudžeta nodokļu izpilde

2.1.2. Valsts pamatbudžeta nenodokļu ieņēmumu izpilde

2.1.3. Ieņēmumu no maksas pakalpojumiem un citu pašu ieņēmumu izpilde

2.1.4. Ārvalstu finanšu palīdzības ieņēmumu izpilde

2.2. Sociālās apdrošināšanas budžeta izpilde

Ministru kabinets 2008.gada 5.februāra sēdē izskatīja Finanšu ministrijas sagatavoto informatīvo ziņojumu par “Inflācijas samazināšanas plāna” izpildes gaitu (prot. Nr.7, 66.§), un atbilstoši veiktajiem secinājumiem Ministru kabinets 2008.gada 12.februāra sēdē Finanšu ministrijai uzdeva līdz 2008.gada 22.aprīlim sagatavot un iesniegt Ministru kabinetā informatīvo ziņojumu par valsts budžeta izpildi 2008.gada I ceturksnī (prot. Nr.9, 12.§). Atbilstoši tālākajiem norādījumiem Finanšu ministrijai informatīvais ziņojums par valsts budžeta izpildi 2008.gada I ceturksnī Ministru kabinetā ir jāiesniedz jau līdz 2008.gada 15.aprīlim. Līdz ar to ziņojumā iekļautā informācija tiek pamatota tikai uz operatīviem valsts budžeta izpildes rādītājiem, savukārt analīzi par pašvaldību budžetu izpildi un līdz ar to arī konsolidētā kopbudžeta izpildi 2008.gada I ceturksnī nav iespējams veikt, jo Valsts kases oficiālais mēneša pārskats par valsts budžeta izpildi būs pieejams tikai 2008.gada 15.aprīlī.

Valdības realizētā fiskālā politika ir vērsta uz stabilu makroekonomisko izaugsmi, vienlaikus nodrošinot sekmīgu fiskālo konsolidāciju. Iepriekšējos periodos galvenais valdības definētais fiskālās politikas uzdevums bija virzība uz sabalansēta budžeta izveidi, kas paredz maksimāli sabalansētu un tautsaimniecības attīstībai labvēlīgu valsts budžeta ieņēmumu un izdevumu līmeni un to struktūru.

2007.gadā konsolidētajā kopbudžetā pirmo reizi izveidojās finansiālais pārpalikums 94,0 milj. latu apmērā, savukārt 2006.gadā konsolidētajā kopbudžetā bija finansiālais deficīts 55,1 milj. latu apmērā. 2007.gadā sekmīgu finansiālo situāciju noteica finansiālais pārpalikums valsts konsolidētajā budžetā, tā finansiālajam pārpalikumam (neskaitot ziedojumus un dāvinājumus) sasniedzot 116,2 milj. latu, kas ir par 61,7 milj. latu vairāk, nekā tika plānots. Līdz ar to valsts budžeta finansiālais pārpalikums 2007.gadā veidoja 0,8% no IKP plānoto 0,4% no IKP vietā. Valsts budžeta finansiālo pārpalikumu galvenokārt sekmēja pārpalikums valsts sociālās apdrošināšanas budžetā 379,6 milj. latu apmērā. Savukārt valsts pamatbudžetā izveidojās finansiālais deficīts 263,4 milj. latu.

Arī 2008.gadā, apstiprinot likumu “Par valsts budžetu 2008.gadam”, kā galvenais fiskālās politikas mērķis tika izvirzīts turpināt nodrošināt fiskālo pārpalikumu valsts konsolidētajā budžetā, nodrošinot to 1,0% apmērā no IKP. Tomēr, samazinoties ekonomikas attīstības izaugsmes tempiem, minētā mērķa sasniegšana 2008.gadā var tikt apdraudēta, par ko liecina arī atsevišķu ieņēmumu plāna neizpilde 2008.gada I ceturksnī.

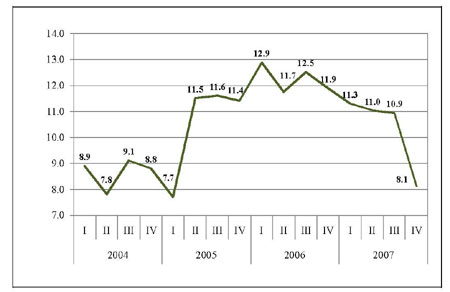

Iekšzemes kopprodukta (IKP) pieaugums 2007.gada IV ceturksnī, salīdzinot ar iepriekšējā gada atbilstošo periodu, bija 8,1%, kas iezīmē izaugsmes palēnināšanās tendenci no iepriekšējos periodos novērotā 11–12% līmeņa.

1.attēls. IKP izaugsme Latvijā 2004.–2007.gadā ceturkšņu sadalījumā salīdzināmās cenās, %

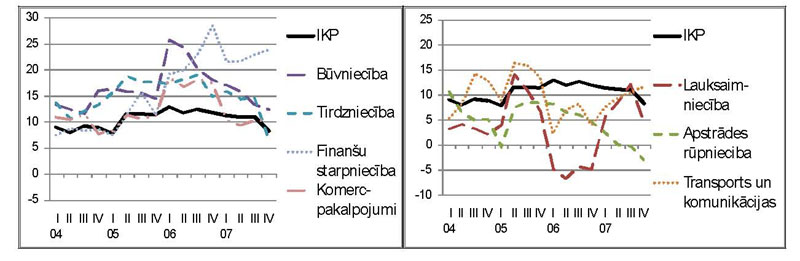

Šādu attīstību noteica izaugsmes rādītāju samazināšanās pakalpojumu un būvniecības nozarēs, kas iepriekš noteica augsto attīstības tempu, kā arī tālāks apstrādes rūpniecības apjomu samazinājums. Vēl straujāku izaugsmes samazinājumu novērsa transporta nozares rādītāju uzlabošanās gada beigās un augstie finanšu starpniecības pieaugumi.

2.attēls. IKP nozaru izaugsme Latvijā 2004.–2007.gadā ceturkšņu sadalījumā salīdzināmās cenās, %

IKP dati no izlietojuma puses liecina, ka 2007.gada pēdējā ceturksnī, salīdzinot ar iepriekšējā gada atbilstošo periodu, privātā patēriņa pieaugums bija vairs tikai 0,8%, bet kopējā pamatkapitāla veidošana pat piedzīvoja būtisku samazinājumu (-15,5%).

2008.gada I ceturksnī pieejamie mēnešu rādītāji liecina, ka turpinās 2007.gada beigās novērotās tendences. Tas ļauj izteikt novērtējumu, ka 2008.gada I ceturkšņa IKP pieaugums būs līdzīgs vai arī nedaudz mazāks par 2007.gada IV ceturkšņa rādītāju.

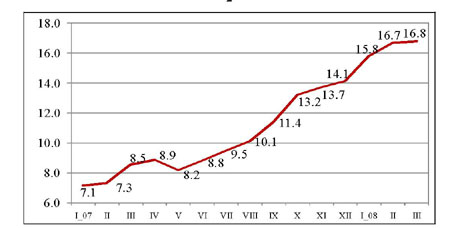

3.attēls. Patēriņa cenu indekss, % pret iepriekšējā gada atbilstošo periodu

2007.gadā vidējā patēriņa inflācija sasniedza 10,1%, t.sk. decembrī 12 mēnešu inflācija bija 14,1 procents. 2008.gada I ceturkšņa laikā patēriņa cenas pieauga vēl par 5,7%, un martā 12 mēnešu inflācija jau bija 16,8 procenti. Sadārdzināšanās bija novērojama administratīvi regulējamo pakalpojumu sektorā, īpaši siltumenerģijai. Nozīmīga ietekme uz vidējo cenu līmeni bija tabakas produktu sadārdzināšanai, ko pamatā noteica notiekošā akcīzes nodokļa likmju harmonizācija ar ES minimālajām prasībām. Būtisks bija arī ar pasaules tirgu saistītais pārtikas un degvielas cenu kāpums.

Lai arī pieaugušās izmaksas ir pamats cenu celšanai dažādām precēm un pakalpojumiem, tomēr ir redzams, ka augstais inflācijas līmenis vairs nevar kalpot kā galvenais ieņēmumus ģenerējošs faktors, jo samazinās pircēju gatavība un iespējas to akceptēt.

Mazumtirdzniecības apjoms 2008.gada pirmajos divos mēnešos, salīdzinot ar iepriekšējā gada atbilstošo periodu, ir palicis nemainīgs, turklāt janvārī bija vērojams pat tā kritums.

4.attēls. Mazumtirdzniecības apgrozījuma sezonāli izlīdzināts indekss salīdzināmās cenās, % pret iepriekšējā gada atbilstošo periodu.

Samazinās arī finanšu līdzekļu pieplūdums caur izsniegtajiem kredītiem. Kredītiestāžu aizdevumu pieaugums mājsaimniecībām 2008.gada februārī bija 32,1%, bet gadu iepriekš šis rādītājs bija 76,5 procenti.

5.attēls. Kredītu mājsaimniecībām pieauguma tempi, % pret iepriekšējā gada atbilstošo periodu

Kreditēšanas un spekulatīvās aktivitātes kritums kopā ar finanšu resursu sadārdzināšanos, ko nosaka gan globālās finanšu tirgus problēmas, gan Latvijas risku pārvērtēšana augsto makroekonomiskās nelīdzsvarotības rādītāju ietekmē, ir samazinājušas pieprasījumu nekustamā īpašuma sektorā. Tādējādi kopš 2007.gada marta ir vērojams nekustamā īpašuma cenu kritums.

Nekustamā īpašuma vērtības samazināšanās ierobežo arī to īpašnieku labklājības pašnovērtējumu un kredītiespējas, līdz ar to arī papildus samazina kopējo pieprasījumu.

2008.gada I ceturksnī turpinājās iepriekšējā gada beigās sākusies pakāpeniska ārējās tirdzniecības bilances uzlabošanās, kuru sekmēja importa pieauguma tempu samazināšanās, kamēr eksporta pieauguma tempu dinamika palika nemainīga – apmēram 20 procenti. Importa samazināšanās norāda uz iekšējā pieprasījuma izmaiņām.

6.attēls. Eksporta un importa pieauguma tempu dinamika, % pret iepriekšējā gada atbilstošo periodu

Šāda ārējās tirdzniecības attīstība pozitīvi ietekmēs maksājumu bilances tekošā konta deficīta samazināšanos, samazinot arī nepieciešamo ārējo finansējumu.

Finanšu ministrija, ņemot vērā faktisko attīstību 2007.gadā un pieejamos ekonomiskos rādītājus par 2008.gada pirmajiem mēnešiem, kā arī globālās finanšu krīzes ietekmi uz ārējo ekonomisko vidi, ir pārskatījusi 2008.gada prognozes. Jaunais bāzes scenārijs, kas ir saskaņots ar Ekonomikas ministriju (Prognozes saskaņotas 2008.gada 28.martā), (turpmāk – saskaņotais scenārijs) paredz IKP pieaugumu šogad 5,5% apmērā. Iepriekšējās Finanšu ministrijas prognozes paredzēja izaugsmes tempu samazināšanos līdz 7,5%, kas ir vērtējams kā Latvijas tautsaimniecības potenciālās attīstības līmenis. Tomēr pašlaik ir redzams, ka ir īstenojusies virkne risku, kas noteiks izaugsmes līmeni zem potenciāla.

Lielākās izmaiņas prognozēs skar iekšzemes patēriņa pieaugumu, ir sagaidāms, ka tas būs būtiski zemāks par iepriekšējo gadu rādītājiem, bet kopējā pamatkapitāla veidošanas apjomi salīdzināmās cenās var pat samazināties, ņemot vērā pieprasījuma kritumu pēc būvniecības un vājo apstrādes rūpniecības attīstību.

Zemāks iekšējais pieprasījums samazinās importa pieaugumu, ātrāk par iepriekš prognozēto uzlabojot maksājumu bilances tekošo kontu, kas atbilstoši prognozēm samazināsies no 22,9% pērn līdz 18,1% šogad. Eksporta pieaugums pārsniegs importa attīstību, tomēr pastāv arī būtiski riski tā attīstībai – izmaksu konkurētspējas samazināšanās, kas saistīta ar par darba ražīgumu straujāk augošo darba samaksas līmeni un zemākām izaugsmes prognozēm ārējos tirgos. Tādējādi arī eksporta pieauguma tempi būs mērenāki.

Nozaru griezumā lielākās izmaiņas (lēnāki pieauguma tempi) ir paredzētas būvniecībā un pakalpojumu sektorā, īpaši komercdarbības, finanšu un tirdzniecības nozarē.

Saskaņotais scenārijs paredz, ka inflācijas līmenis sāks samazināties gada otrajā pusē un 2008.gada vidējā inflācija būs 14,6 procenti. Lai arī inflācijas ierobežošanas pasākumu ietekmē, kā arī augot globālai kapitāla cenai, pieprasījuma faktoru ietekme uz inflāciju samazinās, tomēr inflācijas prognozes pēdējā pusgada laikā tiek pārskatītas to paaugstināšanas virzienā. To nosaka tas, ka salīdzinājumā ar iepriekšējos scenārijos paredzēto ir piepildījušies gandrīz visi apzinātie riska faktori, turklāt atsevišķi no tiem pārsniedza pat pesimistiskākos pieņēmumus – šajā laikā pasaules tirgū naftas cenas ir pārsniegušas 100 ASV dolārus par barelu, daudzu pārtikas izejvielu cenas ir vairāk nekā dubultojušās. Augstās inflācijas gaidas, kā arī joprojām straujais darba samaksas pieaugums ir viens no faktoriem, kas izskaidro Latvijas inflācijas līmeņa atšķirību no citām reģiona valstīm. Konkurences intensitāte mazumtirdzniecībā arī ir samērā vāja.

1.tabula. Saskaņotā scenārija galvenie makroekonomiskie rādītāji

|

2006 |

2007 |

2008 |

||

|

IKP salīdzināmās cenās |

pieaugums, % |

12,2 |

10,3 |

5,5 |

|

Tautsaimniecībā nodarbināto skaits |

pieaugums, % |

5,0 |

2,9 |

0,3 |

|

Bezdarba līmenis, gada vidējais |

% |

6,9 |

5,7 |

6,4 |

|

Vidējā darba samaksa valstī |

pieaugums, % |

23,0 |

31,5 |

19,0 |

|

Inflācija, gada vidējā |

pieaugums, % |

6,5 |

10,1 |

14,6 |

|

Maksājumu bilances tekošais konts |

% no IKP |

-22,5 |

-22,9 |

-18,1 |

Saskaņotais scenārijs ar lielāko varbūtību atspoguļo iespējamo vidēja termiņa tautsaimniecības attīstību, tomēr pastāv vairāki būtiski iekšēji un ārēji riska faktori, kas to var pasliktināt.

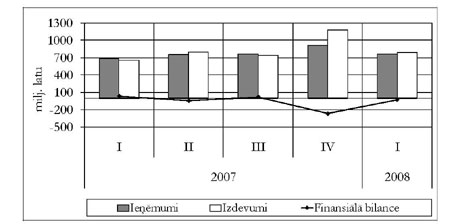

2008.gada I ceturksnī valsts konsolidētajā budžetā (ieskaitot ziedojumus un dāvinājumus) izveidojās finansiālais pārpalikums 70,5 milj. latu apmērā, tomēr tas ir par 26,9 milj. latu jeb 27,6% mazāk nekā 2007.gada atbilstošajā periodā.

Valsts konsolidētā budžeta ieņēmumi (ieskaitot ziedojumus un dāvinājumus) 2008.gada I ceturksnī bija 1114,7 milj. latu, kas ir par 145,0 milj. latu jeb 15,0% vairāk salīdzinājumā ar 2007.gada atbilstošo periodu, bet izdevumi bija 1044,2 milj. latu, kas ir par 171,9 milj. latu jeb 19,7% vairāk. Ieņēmumi no ziedojumiem un dāvinājumiem 2008.gada I ceturksnī, salīdzinot ar 2007.gada atbilstošo periodu, palielinājās par 0,8 milj. latu, bet izdevumi palielinājās par 1,7 milj. latu.

2.tabula. Valsts konsolidētā budžeta izpilde, milj. latu

|

2007. g. I cet. izpilde |

2008. g. I cet. izpilde |

2008. g. |

2008. g. I cet. izpilde/ gada plāns, % |

|

|

Valsts pamatbudžets |

||||

|

Ieņēmumi |

686,6 |

762,4 |

4128,5 |

18,5 |

|

Izdevumi |

655,5 |

792,3 |

4221,0 |

18,8 |

|

mīnus transferts sociālās apdrošināšanas budžetam |

4,1 |

4,2 |

16,7 |

24,9 |

|

Sociālās apdrošināšanas budžets |

||||

|

Ieņēmumi |

286,7 |

355,1 |

1387,5 |

25,6 |

|

mīnus transferts no valsts pamatbudžeta |

4,1 |

4,2 |

16,7 |

24,9 |

|

Izdevumi |

220,2 |

253,7 |

1133,9 |

22,4 |

|

Ziedojumi un dāvinājumi |

||||

|

Ieņēmumi |

0,5 |

1,3 |

||

|

Izdevumi |

0,7 |

2,4 |

||

|

Kopējie valsts budžeta ieņēmumi |

969,7 |

1114,7 |

5499,2 |

20,3 |

|

Kopējie valsts budžeta izdevumi |

872,3 |

1044,2 |

5338,1 |

19,6 |

|

Valsts budžeta finansiālā bilance |

97,4 |

70,5 |

161,1 |

2008.gada I ceturksnī valsts konsolidētā budžeta ieņēmumu izpilde bija 20,3% no likumā apstiprinātā gada plāna, bet valsts konsolidētā budžeta izdevumi veidoja 19,6% no likumā apstiprinātā gada plāna.

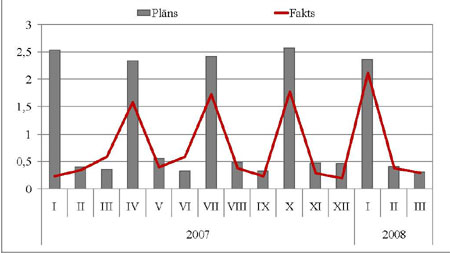

2008.gada I ceturksnī, salīdzinot ar 2007.gada atbilstošo periodu, ievērojami pasliktinājās finansiālā situācija valsts pamatbudžetā. 2007.gada I ceturksnī valsts pamatbudžetā izveidojās finansiālais pārpalikums 31,1 milj. latu apmērā, bet 2008.gada I ceturksni valsts pamatbudžets noslēdza ar finansiālo deficītu 29,8 milj. latu apmērā. Tā pamatā bija izdevumu straujāks pieaugums nekā ieņēmumu pieaugums, ko savukārt izraisīja atsevišķu pamatbudžeta ieņēmumu plāna neizpilde 2008.gada I ceturksnī.

7.attēls. Valsts pamatbudžeta finansiālie rādītāji, milj. latu

3.tabula. Valsts pamatbudžeta izpilde, milj. latu

|

2007.g. I cet. izpilde |

2008.g. I cet. izpilde |

gada plāns* |

3 mēnešu izpilde/ gada plāns |

|

|

Valsts pamatbudžeta ieņēmumi |

686,6 |

762,4 |

4 128,5 |

18,5% |

|

Nodokļu ieņēmumi |

506,2 |

585,9 |

2 888,8 |

20,3% |

|

Nenodokļu ieņēmumi |

43,5 |

38,2 |

332,3 |

11,5% |

|

Pašu ieņēmumi |

33,0 |

31,8 |

143,4 |

22,2% |

|

Ārvalstu finanšu palīdzība |

104,0 |

106,4 |

764,0 |

13,9% |

|

Valsts pamatbudžeta izdevumi |

655,5 |

792,3 |

4 221,0 |

18,8% |

|

Finansiālā bilance |

31,1 |

-29,8 |

-92,5 |

Valsts pamatbudžeta ieņēmumi 2008.gada I ceturksnī bija 762,4 milj. latu, kas ir par 75,7 milj. latu jeb 11,0% vairāk nekā 2007.gada atbilstošajā periodā, tomēr izdevumu pieaugums sasniedza 20,9% jeb 136,7 milj. latu un bija 792,3 milj. latu.

2008.gada I ceturksnī valsts pamatbudžetā tika iekasēti 18,5% no likumā apstiprinātās gada ieņēmumu kopsummas, bet izdevumi tika izlietoti 18,8% apmērā no gadam paredzētā izdevumu apjoma.

4.tabula. Valsts pamatbudžeta izdevumi pēc ekonomiskās klasifikācijas, tūkst. latu

|

Rādītāji |

2007.g. I cet. izpilde |

2008.g. I cet. plāns |

2008.g. I cet. izpilde |

Likumā apstiprinātais 2008.g. plāns |

2008.g. I cet. izpilde salīdzinot ar 2007.g. I cet. izpildi % |

2008.g. I cet. izpilde no I cet. plāna % |

2008.g. I cet. izpilde no gada plāna % |

|

1. Izdevumi — kopā (1.1.+1.2.) |

655 545 |

1 142 569 |

792 256 |

4 221 024 |

120,9 |

69,3 |

18,8 |

|

1.1. Uzturēšanas izdevumi |

616 737 |

1 068 988 |

756 086 |

3 786 029 |

122,6 |

70,7 |

20,0 |

|

Kārtējie izdevumi Atlīdzība |

232 166 146 751 |

339 881 204 497 |

284 608 185 666 |

1 443 683 929 730 |

122,6 126,5 |

83,7 90,8 |

19,7 20,0 |

|

Atalgojums |

110 730 |

150 258 |

137 172 |

672 972 |

123,9 |

91,3 |

20,4 |

|

Valsts sociālās apdrošināšanas obligātās iemaksas, sociāla rakstura pabalsti un kompensācijas |

36 022

|

48 494

|

134,6 |

||||

|

Preces un pakalpojumi |

85 414 |

135 384 |

98 942 |

513 953 |

115,8 |

73,1 |

19,3 |

|

Procentu izdevumi Procentu maksājumi ārvalstu un starptautiskajām finanšu institūcijām |

11 060 1 842 |

23 880 |

16 099 2 136 |

79 772 |

145,6 |

67,4 |

20,2 |

|

Procentu maksājumi iekšzemes kredītiestādēm |

6 395 |

7 693 |

|||||

|

Pārējie procentu maksājumi |

2 823 |

6 270 |

|||||

|

Subsīdijas, dotācijas un sociālie pabalsti |

233 677 |

448 190 |

269 301 |

1 520 973 |

115,2 |

60,1 |

17,7 |

|

Subsīdijas un dotācijas Subsīdiju un dotāciju transferti Transferti no apakšprogrammas “Līdzekļi neparedzētiem gadījumiem” Sociālie pabalsti |

197 082

36 595 |

412 647

35 543 |

237 462 25 25

31 839 |

1 382 919 4 874 4 874

138 054 |

120,5

87,0 |

57,5

89,6 |

17,2

23,1 |

|

Kārtējie maksājumi Eiropas Kopienas budžetā un starptautiskā sadarbība Kārtējie maksājumi Eiropas Kopienas budžetā Starptautiskā sadarbība |

50 059

44 970

5 089 |

87 475

80 694

6 781 |

60 866

55 121

5 745 |

182 228

168 619

13 609 |

121,6

122,6

112,9 |

69,6

68,3

84,7 |

33,4

32,7

42,2 |

|

Uzturēšanas izdevumu transferti Valsts budžeta uzturēšanas izdevumu transferti no valsts pamatbudžeta uz valsts speciālo budžetu Mērķdotācijas pašvaldību budžetiem |

89 774 4 133

75 302 |

169 562 4 169

102 202 |

125 211 4 160

100 729 |

559 372 16 741

407 694 |

139,5 100,0

133,8 |

73,8 99,8

98,6 |

22,4 24,8

24,7 |

|

Dotācijas un citi transferti pašvaldību budžetiem |

10 339 |

63 191 |

20 322 |

134 937 |

196,6 |

32,2 |

15,1 |

|

1.2. Kapitālie izdevumi |

38 808 |

73 581 |

36 170 |

434 995 |

93,2 |

49,2 |

8,3 |

|

Pamatkapitāla veidošana |

38 808 |

58 672 |

25 338 |

413 218 |

65,3 |

43,2 |

6,1 |

|

Kapitālo izdevumu transferti, mērķdotācijas |

0 |

14 909 |

10 832 |

21 777 |

72,7 |

49,7 |

|

|

Valsts budžeta kapitālo izdevumu transferti no valsts pamatbudžeta uz pašvaldību pamatbudžetu |

0

|

14 909

|

10 832

|

21 777

|

72,7

|

49,7

|

2008.gada I ceturksnī, salīdzinot ar 2007.gada atbilstošo periodu, valsts pamatbudžeta apgūtie līdzekļi ir palielinājušies par 136,7 milj. latu jeb 20,9 procentiem.

Valsts pamatbudžeta izdevumu ekonomiskās klasifikācijas sadalījumā, salīdzinot ar 2007.gada atbilstošo periodu, vislielākais pieaugums 52,4 milj. latu jeb 22,6% ir kārtējiem izdevumiem, tai skaitā atlīdzībai 38,9 milj. latu jeb 26,5% (no tiem atalgojumam – 26,4 milj. latu jeb 23,9%), precēm un pakalpojumiem – 13,5 milj. latu jeb 15,8 procenti. Izdevumi subsīdijām, dotācijām un sociālajiem pabalstiem palielinājušies par 35,6 milj. latu jeb 15,2%, tajā skaitā subsīdijas un dotācijas – par 40,4 milj. latu jeb 20,5%, savukārt izdevumi sociālajiem pabalstiem samazinājušies par 4,8 milj. latu jeb 13,0 procentiem. Kārtējie maksājumi Eiropas Kopienas budžetā un starptautiskajai sadarbībai palielinājušies par 10,8 milj. latu jeb 21,6%, tai skaitā kārtējie maksājumi Eiropas Kopienas budžetā – par 10,2 milj. latu. Uzturēšanas izdevumu transferti palielinājušies par 35,4 milj. latu jeb 39,5%, tai skaitā mērķdotācijas pašvaldību budžetiem – par 25,4 milj. latu jeb 33,8%, dotācijas un citi transferti pašvaldību budžetiem – par 10,0 milj. latu jeb 96,6 procentiem. Kapitālie izdevumi samazinājušies par 2,6 milj. latu jeb 6,8%, ko veido izdevumu pamatkapitāla veidošanai samazinājums par 13,5 milj. latu un valsts budžeta kapitālo izdevumu transfertu no valsts pamatbudžetu uz pašvaldību pamatbudžetu palielinājums par 10,8 milj. latu.

8.attēls. Valsts pamatbudžeta izdevumu izpilde 2008.gada I ceturksnī atbilstoši ekonomiskajām kategorijām

2008.gada I ceturksnī valsts pamatbudžetā kopumā ir izlietoti 792,3 milj. latu, kas ir par 350,3 milj. latu mazāk, nekā plānots. Kārtējiem izdevumiem izlietoti 284,6 milj. latu, tai skaitā atlīdzībai 185,7 milj. latu (no tiem atalgojumam – 137,2 milj. latu), precēm un pakalpojumiem – 98,9 milj. latu. Kārtējiem izdevumiem plānotie līdzekļi nav apgūti 55,3 milj. latu apmērā, tai skaitā atlīdzībai 18,8 milj. latu (no tiem atalgojumam – 13,1 milj. latu), precēm un pakalpojumiem – 36,4 milj. latu. Procentu izdevumiem izlietoti 16,1 milj. latu. Subsīdijām, dotācijām un sociālajiem pabalstiem izlietoti 269,3 milj. latu, tai skaitā subsīdijām un dotācijām – 237,5 milj. latu, sociālajiem pabalstiem – 31,8 milj. latu. Subsīdijām, dotācijām un sociālajiem pabalstiem plānotie līdzekļi nav apgūti 178,9 milj. latu apmērā, tai skaitā subsīdijām un dotācijām –175,2 milj. latu, sociālajiem pabalstiem iropas Kopienas budžetā un starptautiskai sadarbībai izlietoti 60,9 milj. latu, kas ir par 26,6 milj. latu mazāk, nekā plānots 2008.gada I ceturksnī. Uzturēšanas izdevumu transfertiem izlietoti 125,2 milj. latu, tai skaitā mērķdotācijām, dotācijām un citiem transfertiem pašvaldību budžetiem – 121,1 milj. latu. Uzturēšanas izdevumu transfertiem plānotie līdzekļi nav apgūti 44,4 milj. latu apmērā, tai skaitā mērķdotācijām, dotācijām un citiem transfertiem pašvaldību budžetiem – 44,3 milj. latu. Kapitālajiem izdevumiem izlietoti 36,2 milj. latu, tai skaitā pamatkapitāla veidošanai – 25,3 milj. latu un kapitālo izdevumu transfertiem – valsts budžeta kapitālo izdevumu transferti valsts pamatbudžetu uz pašvaldību pamatbudžetu 10,8 milj. latu. Kapitālajiem izdevumiem, salīdzinot ar plānoto, nav izlietoti – 37,4 milj. latu, tai skaitā pamatkapitāla veidošanai – 33,3 milj. latu un kapitālo izdevumu transfertiem 4,1 milj. latu.

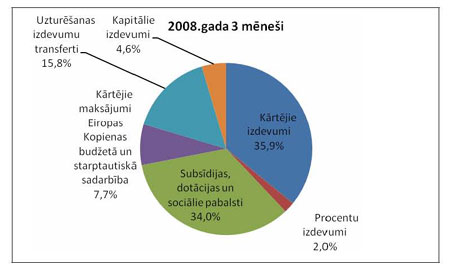

5.tabula. Valsts pamatbudžeta izdevumu struktūra, % no kopējiem izdevumiem

|

Rādītāji |

2007.gada I ceturksnis |

2008.gada I ceturksnis |

|

Kārtējie izdevumi |

35,4 |

35,9 |

|

Procentu izdevumi |

1,7 |

2,0 |

|

Subsīdijas, dotācijas un sociālie pabalsti |

35,7 |

34,0 |

|

Kārtējie maksājumi Eiropas Kopienas budžetā un starptautiskā sadarbība |

7,6 |

7,7 |

|

Uzturēšanas izdevumu transferti |

13,7 |

15,8 |

|

Kapitālie izdevumi |

5,9 |

4,6 |

2008.gada I ceturksnī izdevumi galvenokārt izlietoti kārtējiem izdevumiem – 35,9% un subsīdijām, dotācijām un sociālajiem pabalstiem – 34,0% no kopējiem izdevumiem.

6.tabula. Valsts pamatbudžeta izdevumi atbilstoši funkcionālajām kategorijām, % no kopējā izdevumu apjoma

|

Rādītāji |

2007.gada I ceturksnis |

2008.gada I ceturksnis |

|

Vispārējie valdības dienesti |

16,5 |

19,6 |

|

Aizsardzība |

4,4 |

5,4 |

|

Sabiedriskā kārtība un drošība |

10,6 |

9,2 |

|

Ekonomiskā darbība |

24,9 |

24,8 |

|

Vides aizsardzība |

1,4 |

1,8 |

|

Pašvaldības teritorijas un mājokļu apsaimniekošana |

0,1 |

0,1 |

|

Veselības aprūpe |

15,1 |

13,0 |

|

Atpūta, kultūra un reliģija |

2,8 |

2,8 |

|

Izglītība |

16,7 |

17,8 |

|

Sociālā aizsardzība |

7,5 |

5,5 |

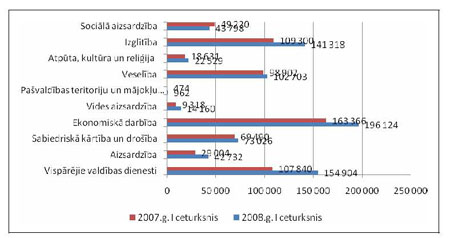

9.attēls. Valsts pamatbudžeta izdevumu izpilde 2008.gada I ceturksnī atbilstoši funkcionālajām kategorijām

2008.gadā I ceturksnī valsts pamatbudžetā funkcionālajai kategorijai Vispārējie valdības dienesti izlietoti 154,9 milj. latu jeb 19,6%, Aizsardzība – 42,7 milj. latu jeb 5,4%, Sabiedriskā kārtība un drošība – 73,0 milj. latu jeb 9,2%, Ekonomiskā darbība – 196,1 milj. latu jeb 24,8%, Vides aizsardzība – 14,2 milj. latu jeb 1,8%, Pašvaldības teritoriju un mājokļu apsaimniekošana – 1,0 milj. latu jeb 0,1%, Veselība – 102,7 milj. latu jeb 13,0%, Atpūta, kultūra un reliģija – 22,5 milj. latu jeb 2,8%, Izglītība – 141,3 milj. latu jeb 17,8%, Sociālā aizsardzība – 43,8 milj. latu jeb 5,5% no kopējiem izdevumiem.

Latvijas tautsaimniecībai sekmīgi attīstoties, iepriekšējos periodos bija vērojama arī nodokļu ieņēmumu sekmīga attīstība. Nodokļu ieņēmumu pieaugums pēdējos gados ir nodrošinājis arī kopējo valsts budžeta ieņēmumu pieaugumu, tādējādi veicinot finansiālā pārpalikuma veidošanos valsts budžetā. Pēdējos gados nodokļu ieņēmumu pieauguma tempi saglabājas augsti, turklāt straujākais kopējais nodokļu ieņēmumu pieaugums – 34,0% bija vērojams 2007.gadā.

2008.gadā apstiprinātais kopējais nodokļu ieņēmumu plāns ir 5377,6 milj. latu, t.i., ar 20,2% pieaugumu, salīdzinot ar 2007.gada faktisko nodokļu izpildi. Tomēr, ņemot vērā ekonomikas attīstības tempu samazināšanos, atsevišķu nodokļu ieņēmumu plāna izpilde 2008.gadā var būt apgrūtināta, par ko liecina arī 2008.gada I ceturkšņa nodokļu izpildes rādītāji.

Galvenās nodokļu ieņēmumu plāna neizpildes tika novērotas pievienotās vērtības nodokļa, uzņēmumu ienākuma nodokļa un vieglo automobiļu un motociklu nodokļa ieņēmumos. Pievienotās vērtības nodokļa ieņēmumu plāns 2007.gada I ceturksnī netika izpildīts par 39,1 milj. latu jeb 11,4%, uzņēmumu ienākuma nodoklis – par 5,7 milj. latu jeb 6,0%, savukārt vieglo automobiļu un motociklu nodoklis – par 1,6 milj. latu jeb 36,1 procentu.

Turklāt jāņem vērā, ka ne visi nodokļu ieņēmumi tiek ieskaitīti valsts pamatbudžetā. Sociālās apdrošināšanas iemaksu izpilde ietekmē sociālās apdrošināšanas budžeta izpildi, savukārt 80% no iedzīvotāju ienākuma nodokļa ieņēmumiem tiek ieskaitīti pašvaldību budžetā un tikai 20% – valsts pamatbudžetā. Tāpat daļa no dabas resursu nodokļa un azartspēļu nodokļa tiek ieskaitīta pašvaldību budžetos. Savukārt nekustamā īpašuma nodokļa izpilde ietekmē tikai pašvaldību budžetu izpildi, jo tas 100% apmērā tiek ieskaitīts pašvaldību budžetā.

Kopējie nodokļu ieņēmumi valsts pamatbudžetā 2008.gada I ceturksnī tika plānoti 621,8 milj. latu apmērā, savukārt faktiskā izpilde bija 94,2% no ceturkšņa plāna, t.i., par 35,9 milj. latu mazāk, nekā plānots. 2008.gada I ceturksnī valsts pamatbudžeta nodokļu izpilde bija 585,9 milj. latu.

7.tabula. Nodokļu ieņēmumi valsts pamatbudžetā, milj. latu

|

2008.gada I cet. plāns |

2008.gada I cet. fakts |

2008.gada I cet. fakts/I cet. plāns, % |

2008.g. I cet./ 2007.g. I cet., % |

2008.gada I cet./gada plāns, % |

|

|

Uzņēmumu ienākuma nodoklis |

95,0 |

89,3 |

94,0 |

32,2 |

16,0 |

|

Iedzīvotāju ienākuma nodoklis |

44,7 |

48,0 |

107,5 |

18,1 |

23,9 |

|

Pievienotās vērtības nodoklis |

342,3 |

303,3 |

88,6 |

9,5 |

20,0 |

|

Akcīzes nodoklis: |

119,9 |

126,5 |

105,5 |

23,1 |

24,2 |

|

Vieglo automobiļu un motociklu nodoklis |

4,4 |

2,8 |

64,5 |

-27,2 |

12,8 |

|

Muitas nodoklis |

7,0 |

7,8 |

110,6 |

17,4 |

26,4 |

|

Elektroenerģijas nodoklis |

0,1 |

0,3 |

281,5 |

560,3 |

71,0 |

|

Dabas resursu nodoklis |

2,4 |

2,0 |

83,5 |

-19,9 |

20,7 |

|

Azartspēļu nodoklis |

5,8 |

5,7 |

99,0 |

13,2 |

24,8 |

|

Izložu nodoklis |

0,1 |

0,1 |

137,1 |

18,4 |

34,3 |

|

KOPĀ |

621,8 |

585,9 |

94,2 |

15,8 |

15,9 |

Uzņēmumu ienākuma nodokļa ieņēmumi 2008.gada I ceturksnī bija 89,3 milj. latu un salīdzinājumā ar 2007.gada I ceturksni palielinājās par 21,8 milj. latu jeb 32,2 procentiem. Tomēr uzņēmumu ienākuma nodokļa ieņēmumu plānā pirmajos mēnešos bija vērojama neizpilde, taču martā tendence uzlabojās un 2008.gada I ceturksnī plāna izpilde bija 94,0%, t.i., kopumā I ceturkšņa plāns netika izpildīts par 5,7 milj. latu jeb 6,0 procentiem.

10.attēls. Uzņēmumu ienākuma nodokļa ieņēmumi, milj. latu

2008.gada I ceturksnī uzņēmumu ienākuma nodoklis tika maksāts, galvenokārt pamatojoties uz aprēķinātajiem nodokļa avansa maksājumiem. Uzņēmumu ienākuma nodokļa deklarāciju par 2007. taksācijas gadu iesniegšanas termiņš ir 2008.gada 30.aprīlis vai 31. jūlijs, atkarībā no uzņēmumu rādītājiem. Pēc jau iesniegto uzņēmumu ienākuma nodokļa deklarāciju summārās deklarācijas rezultātiem, salīdzinot ar situāciju 2007.gada attiecīgajā periodā, gan piemaksājamā summa, gan atmaksājamā summa ir palielinājusies.

8.tabula. Uzņēmumu ienākuma nodokļa summārās deklarācijas piemaksājamo un atmaksājamo summu salīdzinājums

|

Par 2006.gadu (uz 10.04.2007) |

Par 2007.gadu (uz 07.04.2008) |

Starpība |

||

|

milj. Ls |

milj. Ls |

milj. Ls |

% |

|

|

Piemaksājamā summa |

22,26 |

23,03 |

0,77 |

3,5 |

|

Atmaksājamā summa |

6,93 |

17,72 |

10,79 |

155,8 |

|

Rezultāts |

15,33 |

5,31 |

-1002 |

-65,4 |

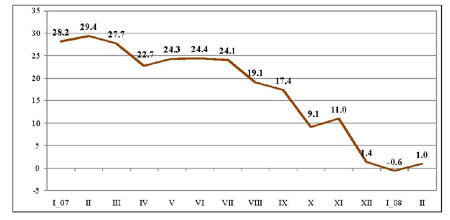

Uzņēmumu ienākuma nodokļa pārmaksu summa uz 2008.gada 1.aprīli ir 49,4 milj. latu, kas, salīdzinot ar pārmaksu summu uz 2008.gada 1.janvāri, ir par 15,9 milj. latu jeb 47,7% lielāka, kas saistīts ar jau iesniegto uzņēmumu ienākuma nodokļa 2007. taksācijas gada deklarāciju rezultātu. Pieprasītās uzņēmumu ienākuma nodokļa atmaksas 2008.gada I ceturksnī, salīdzinot ar 2007.gada attiecīgo periodu, pieaugušas par 7,5 milj. latu jeb 5 reizes.

2008.gada I ceturksnī uzņēmumu ienākuma nodoklis atmaksāts 5,3 milj. latu apmērā, kas ir par 3,9 milj. latu jeb trīs reizes vairāk nekā 2007.gada attiecīgajā periodā. Jāatzīmē, ka 48,0% no atmaksātās uzņēmumu ienākuma nodokļa summas 2008.gada I ceturksnī veido atmaksas tiem nodokļu maksātājiem, kuru pamatdarbības veids (pēc NACE klasifikācijas) ir operācijas ar nekustamo īpašumu. Turpretī 2007.gada attiecīgajā periodā nodokļu maksātājiem, kuru pamatdarbības veids ir operācijas ar nekustamo īpašumu, tika atmaksāts uzņēmumu ienākuma nodoklis 6,0% apmērā no kopējām uzņēmumu ienākuma nodokļa atmaksām.

Saskaņā ar Valsts ieņēmumu dienesta informāciju lielākos uzņēmumu ienākuma nodokļa maksājumus 2008.gada I ceturksnī veica uzņēmumi, kas darbojās šādās ekonomikas nozarēs (pēc NACE klasifikācijas):

• finanšu starpniecība, izņemot apdrošināšanu un pensiju finansēšanu, – 26,8 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 13,7 milj. latu vairāk;

• vairumtirdzniecība un komisijas tirdzniecība, izņemot automobiļus un motociklus, – 12,0 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 3,4 milj. latu jeb 39,6% vairāk;

• būvniecība – 7,3 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 3,3 milj. latu jeb 83,5% vairāk;

• pasts un telekomunikācijas – 5,7 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 0,5 milj. latu jeb 8,5% mazāk;

• mazumtirdzniecība, izņemot automobiļus, motociklus un autodegvielu, individuālās lietošanas priekšmetus, sadzīves aparatūras un iekārtu remontu, – 5,3 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 1,7 milj. latu jeb 45,1% vairāk;

• operācijas ar nekustamo īpašumu – 4,5 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 3,1 milj. latu jeb 41,0% mazāk.

2008.gada I ceturksnī lielo nodokļu maksātāju veiktie uzņēmumu ienākuma nodokļa maksājumi veidoja 45,3 milj. latu, bet pārējo nodokļu maksātāju veiktās uzņēmumu ienākuma nodokļa iemaksas bija 44,0 milj. latu. Salīdzinājumā ar 2007.gada I ceturksni lielo nodokļu maksātāju uzņēmumu ienākuma nodokļa maksājumi ir palielinājušies par 17,5 milj. latu jeb 62,7 procentiem. 2008.gada I ceturksnī lielo nodokļu maksātāju uzņēmumu ienākuma nodokļa iemaksas veidoja 50,7% no kopējiem uzņēmumu ienākuma nodokļa ieņēmumiem.

Pieņemot, ka ekonomiskās izaugsmes rezultātā lielākajai daļai nodokļu maksātāju 2007.gada darbības rādītāji būs pozitīvi, 2008.gada ieņēmumi varētu sasniegt augstus rādītājus, tomēr jāapzinās vairāki riski, kas var ietekmēt uzņēmumu ienākuma nodokļa gada plāna izpildi:

• ekonomikas attīstības tempu palēnināšanās rezultātā avansa maksājumu summas 2008.gadā var samazināties;

• sagatavojot uzņēmumu ienākuma nodokļa prognozes tika pieņemts, ka SIA “Lattelecom” privatizācija notiks 2007.gada beigās, tādējādi 2008.gadā saņemot ārkārtas uzņēmumu ienākuma nodokļa ieņēmumus 47,8 milj. latu apmērā.

Ņemot vērā iepriekš minēto, pastāv liels risks, ka 560,0 milj. latu plānotie uzņēmuma ienākuma nodokļa ieņēmumi 2008.gadā valsts pamatbudžetā netiks iekasēti.

Kopējie iedzīvotāju ienākuma nodokļa ieņēmumi (saskaņā ar Valsts kases oficiālo mēneša pārskatu 2008.gada janvāris–februāris un Valsts ieņēmumu dienesta informāciju par nodokļu ieņēmumiem 2008.gada martā) valsts pamatbudžetā un pašvaldību pamatbudžetā, ieskaitot nesadalīto atlikumu uz perioda beigām un neieskaitot nesadalīto atlikumu uz perioda sākumu, 2008.gada I ceturksnī bija 237,2 milj. latu, kas ir par 46,4 milj. latu jeb 24,3% vairāk nekā 2007.gada I ceturksnī. 2008.gada I ceturksnī iedzīvotāju ienākuma nodokļa ieņēmumu trīs mēnešu plāna izpilde bija 106,2%, t.i., iedzīvotāju ienākuma nodokļa ieņēmumi pārsniedza plānoto par 13,2 milj. latu jeb 6,2 procentiem.

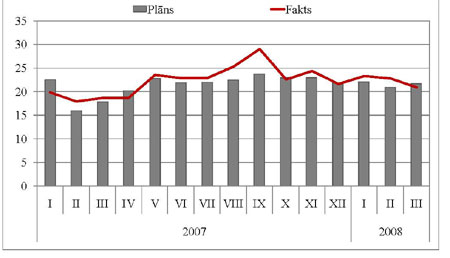

11.attēls. Kopējie iedzīvotāju ienākuma nodokļa ieņēmumi, milj. latu

Sākot ar 2008.gada 1.janvāri, valsts pamatbudžetā tiek pārskaitīti 20,0% no kopējiem iedzīvotāju ienākuma nodokļa ieņēmumiem iepriekšējo 21,0% vietā. Iedzīvotāju ienākuma nodokļa ieņēmumi, kas tiek ieskaitīti valsts pamatbudžetā 2008.gada I ceturksnī, bija 48,0 milj. latu, kas ir par 3,3 milj. latu jeb 7,5% vairāk, nekā plānots. Savukārt, salīdzinot ar 2007.gada atbilstošo periodu, iedzīvotāju ienākuma nodokļa ieņēmumi valsts pamatbudžetā ir palielinājušies par 7,4 milj. latu jeb 18,1 procentu.

Iedzīvotāju ienākuma nodokļa ieņēmumu pozitīvās attīstības tendences liecina, ka arī 2008.gada I ceturksnī turpinājās tautsaimniecībā nodarbināto darba samaksas pieaugums. Tomēr Centrālās statistikas pārvaldes dati par tautsaimniecībā nodarbināto darba samaksu I ceturksnī būs pieejami tikai maijā.

Pozitīva ietekme uz iedzīvotāju ienākuma nodokļa ieņēmumiem bija arī minimālās mēneša darba samaksas paaugstināšanai, kas pakāpeniski tiek veikta jau kopš 2006.gada. Ar 2008.gada 1.janvāri minimālā darba alga tika paaugstināta no 120 latiem līdz 160 latiem.

Savukārt iedzīvotāju ienākuma nodokļa ieņēmumu attīstību negatīvi ietekmē ar nodokli neapliekamā minimuma un atvieglojumu par apgādībā esošām personām apmēra ikgadējā paaugstināšana, kas uzsākta kopš 2005.gada un tiek vērsta uz nodokļa sloga samazināšanu iedzīvotājiem ar zemiem ienākumiem. Arī ar 2008.gada 1.janvāri neapliekamais minimums ir paaugstināts no 50 latiem līdz 80 latiem mēnesī, bet atvieglojumu par apgādībā esošām personām – no 35 latiem līdz 56 latiem mēnesī. Tomēr, kā liecina iepriekšējo gadu pieredze, neskatoties uz to, ka ar iedzīvotāju ienākuma nodokli neapliekamā minimuma un atvieglojumu paaugstināšanai ir negatīva ietekme uz nodokļa ieņēmumiem, kopumā iedzīvotāju ienākuma nodokļa ieņēmumu pieauguma tempi saglabājās augsti, ko spēja nodrošināt pietiekami augstie darba samaksas fonda pieauguma tempi. Darba samaksas fonda pieauguma tempu samazināšanās rezultātā minēto atvieglojumu ietekme uz iedzīvotāju ienākuma nodokļa ieņēmumu izpildi būs ievērojami manāmāka.

Vienlaikus aizvien vairāk iedzīvotāju ienākuma nodokļa maksātāju izmanto likumdošanā paredzētās iespējas saņemt atpakaļ nomaksāto iedzīvotāju ienākuma nodokli par attaisnotajiem izdevumiem izglītībai un ārstnieciskajiem pakalpojumiem, kas 2008.gada I ceturksnī bija 2,0 milj. latu un salīdzinājumā ar 2007.gada I ceturksni palielinājās par 0,3 milj. latu jeb 19,2 procentiem.

Ņemot vērā pašreizējo situāciju, 2008.gadā tiek prognozēta iedzīvotāju ienākuma nodokļa plāna izpilde, turklāt ieņēmumi varētu būt nedaudz lielāki nekā plānots.

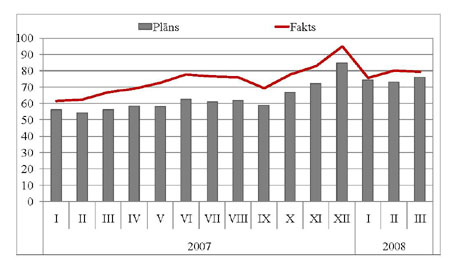

Pievienotās vērtības nodokļa ieņēmumi ir nozīmīgākais valsts pamatbudžeta ieņēmumu avots, kas 2008.gada I ceturksnī veidoja 51,8% no valsts pamatbudžeta nodokļu ieņēmumiem.

2008.gada I ceturksnī pievienotās vērtības nodokļa ieņēmumu apjoms bija 303,3 milj. un salīdzinājumā ar 2007.gada I ceturksni palielinājās par 26,3 milj. latu jeb 9,5 procentiem.

Saskaņā ar Valsts ieņēmumu dienesta informāciju lielākos pievienotās vērtības nodokļa maksājumus 2008.gada I ceturksnī veica uzņēmumi, kas darbojās šādās ekonomikas nozarēs (pēc NACE klasifikācijas):

• vairumtirdzniecība un komisijas tirdzniecība – 108,9 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 12,3 milj. latu jeb 12,7% vairāk;

• mazumtirdzniecība, izņemot automobiļus, motociklus un autodegvielu, – 47,0 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 9,1 milj. latu jeb 24,0% vairāk;

• būvniecība – 38,7 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 11,8 milj. latu jeb 43,7% vairāk.

2008.gada I ceturksnī lielāko daļu no pievienotās vērtības nodokļa ieņēmumiem (77,6%) veidoja iekšzemē iekasētā pievienotās vērtības nodokļa ieņēmumi. Iekšzemē iekasētā pievienotās vērtības neto nodokļa apjoms 2008.gada I ceturksnī bija 67,1 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 9,1 milj. latu jeb 15,8% vairāk. Uz robežas iekasētā pievienotās vērtības nodokļa ieņēmumi 2008.gada I ceturksnī veidoja 22,4% no kopējiem pievienotās vērtības nodokļa ieņēmumiem un bija 19,3 milj. latu. Salīdzinājumā ar 2007.gada I ceturksni tas ir par 2,4 milj. latu jeb 11,0% mazāk.

Lai gan pievienotās vērtības nodokļa I ceturkšņa ieņēmumi ir pārsnieguši 2007.gada I ceturkšņa ieņēmumus, tomēr I ceturkšņa plāna izpilde netika nodrošināta.

12.attēls. Pievienotās vērtības nodokļa ieņēmumi, milj. latu

2008.gada I ceturksnī pievienotās vērtības nodokļa ieņēmumu plāns tika izpildīts tikai par 88,6%, t.i., kopumā I ceturkšņa plāns netika izpildīts par 39,1 milj. latu jeb 11,4 procentiem. Minētā plāna neizpildi ietekmējuši vairāki faktori.

Pievienotās vērtības nodokļa ieņēmumus būtiski ietekmē mazumtirdzniecības apgrozījuma apjoma izmaiņas. Saskaņā ar Centrālās statistikas pārvaldes informāciju 2008.gada februārī, salīdzinot ar janvāri, mazumtirdzniecības apgrozījuma apjoms palielinājies tikai par 2,4% (salīdzināmajās cenās), savukārt pret iepriekšējā gada februāri – par 1,0 procentu.

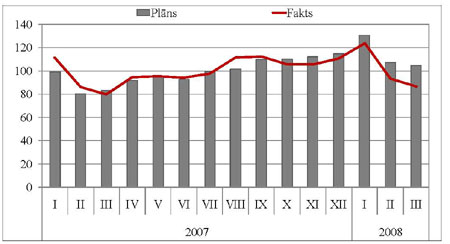

13.attēls. Pievienotās vērtības nodokļa ieņēmumi un atmaksas, milj. latu

Pievienotās vērtības nodokļa ieņēmumus ietekmē arī nodokļa atmaksu summas, kas pēdējā gada laikā ir būtiski pieaugušas. 2007.gada jūnijā veiktās faktiskās atmaksas pirmo reizi pārsniedza 40,0 milj. latu un bija 47,7 milj. latu. Kopumā 2007.gadā faktiskās pievienotās vērtības nodokļa atmaksas bija 458,5 milj. latu, t.i., par 39,3% vairāk nekā 2006.gadā. Arī 2008.gadā turpinās pievienotās vērtības atmaksu pieaugums, janvārī sasniedzot pat 49,6 milj. latu. Kopā 2008.gada I ceturksnī faktiski tika veiktas pievienotās vērtības nodokļa atmaksas 132,3 milj. latu apmērā, t.i., par 41,9 milj. latu jeb 46,5% vairāk nekā 2007.gada atbilstošajā periodā.

Saskaņā ar Valsts ieņēmumu dienesta informāciju lielākās pievienotās vērtības nodokļa atmaksas 2008.gada I ceturksnī bija tādās tautsaimniecības nozarēs (pēc NACE klasifikācijas) kā vairumtirdzniecība un komisijas tirdzniecība – 20,4 milj. latu, operācijas ar nekustamo īpašumu – 18,7 milj. latu, un sauszemes transports, cauruļvadu transports – 13,5 milj. latu.

Vienlaikus pievienotās vērtības nodokļa ieņēmumus ietekmē arī patēriņa cenu indeksa pieaugums. Divpadsmit mēnešu vidējais patēriņa cenu līmenis 2008.gada martā salīdzinājumā ar iepriekšējo divpadsmit mēnešu vidējo patēriņa cenu līmeni ir palielinājies par 12,3 procentiem. 2008.gada pirmajos trīs mēnešos cenas pavisam ir pieaugušas par 5,7%, savukārt 2007.gada attiecīgajā periodā cenu pieaugums bija 3,3 procenti.

Ņemot vērā iepriekš minēto, kā arī no 12.attēla redzamo situāciju, var secināt, ka pievienotās vērtības nodokļa plāns 2008.gadā netiks izpildīts, kas negatīvi ietekmēs valsts pamatbudžeta ieņēmumus, kā arī likumā “Par valsts budžetu 2008.gadam” noteikto valsts pamatbudžeta finansiālo bilanci.

14.attēls. Pievienotās vērtības nodokļa ieņēmumi mēnešu sadalījumā, milj. latu

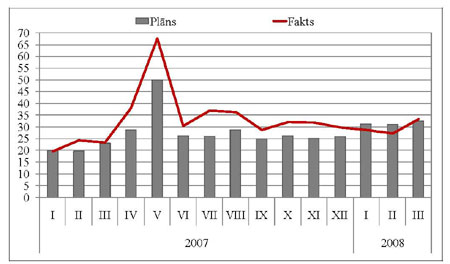

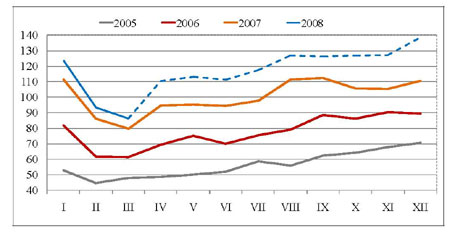

Kopējie akcīzes nodokļa ieņēmumi 2008.gada I ceturksnī bija 126,5 milj. latu. Salīdzinājumā ar 2007.gada I ceturksni akcīzes nodokļa ieņēmumi ir palielinājušies par 23,8 milj. latu jeb 23,1 procentu. 2008.gada I ceturksnī akcīzes nodokļa plāna izpilde bija 105,5 procenti.

9.tabula. Akcīzes nodokļa ieņēmumi 2008.gada I ceturksnī, milj. latu

|

2008.gada

I ceturkšņa |

Izmaiņas, milj. latu |

Izmaiņas, % |

I ceturkšņa plāna izpilde % |

% no |

|

|

KOPĀ |

126,5 |

23,8 |

23,1 |

105,5 |

24,2 |

|

Alkoholiskie dzērieni |

23,9 |

1,7 |

7,8 |

94,1 |

23,5 |

|

Alus |

1,9 |

0,1 |

2,8 |

98,1 |

17,3 |

|

Naftas produkti |

67,0 |

10,6 |

18,8 |

103,7 |

22,6 |

|

Tabakas izstrādājumi |

32,3 |

11,3 |

54,0 |

121,9 |

30,4 |

|

Pārējās akcīzes preces |

1,3 |

0,1 |

5,3 |

95,3 |

21,0 |

15.attēls. Akcīzes nodokļa ieņēmumi, milj. latu

Akcīzes nodokļa ieņēmumu pieaugumu 2008.gada I ceturksnī salīdzinājumā ar 2007.gada atbilstošo periodu galvenokārt ietekmēja akcīzes preču patēriņa pieaugums un akcīzes nodokļa likmju paaugstināšana no 2008.gada janvāra atsevišķām akcīzes precēm.

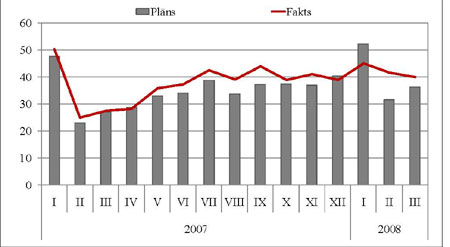

Akcīzes nodoklis naftas produktiem

Akcīzes nodokļa naftas produktiem ieņēmumi 2008.gada I ceturksnī bija 67,0 milj. latu, kas ir par 10,6 milj. latu jeb 18,8% vairāk nekā 2007.gada atbilstošajā periodā. 2008.gada I ceturksnī akcīzes nodokļa naftas produktiem ieņēmumu plāna izpilde bija 103,7 procenti.

16.attēls. Akcīzes nodokļa naftas produktiem ieņēmumi, milj. latu

Akcīzes nodokļa naftas produktiem ieņēmumu pieaugumu 2008.gada I ceturksnī galvenokārt sekmēja likmju pieaugums no 2008.gada 1.janvāra un naftas produktu kopējā patēriņa apjoma pieaugums.

Saskaņā ar likumu “Par akcīzes nodokli” no 2008.gada 1.janvāra tika palielināta akcīzes nodokļa likme naftas produktiem. Akcīzes nodokļa likme svinu nesaturošam benzīnam tika palielināta no Ls 209 līdz Ls 228 jeb 9,1% par 1000 litriem, savukārt dīzeļdegvielai no Ls 178 līdz Ls 193 jeb 8,4% par 1000 litriem.

Saskaņā ar Valsts ieņēmumu dienesta informāciju naftas produktu kopējā patēriņa apjoms 2008.gada pirmajos divos mēnešos salīdzinājumā ar 2007.gada atbilstošo periodu pieauga par 6,7 procentiem.

Lielākais ieņēmumu īpatsvars akcīzes nodokļa naftas produktiem ieņēmumos 2008.gada I ceturksnī bija dīzeļdegvielai – 60,0%, kā arī benzīnam – 38,9 procenti.

Akcīzes nodokļa naftas produktiem ieņēmumu palielinājumu salīdzinājumā ar 2007.gada I ceturksni pamatā noteica akcīzes nodokļa dīzeļdegvielai ieņēmumu palielinājums par 7,5 milj. latu jeb 23,1 procentu.

2008.gada I ceturksnī turpinājās arī akcīzes nodokļa benzīnam ieņēmumu pieauguma tendence. 2008.gada I ceturksnī salīdzinājumā ar 2007.gada I ceturksni akcīzes nodokļa benzīnam ieņēmumi pieauga par 3,3 milj. latu jeb 14,4% un bija 26,1 milj. latu.

Savukārt akcīzes nodokļa degvieleļļai ieņēmumi 2008.gada I ceturksnī salīdzinājumā ar 2007.gada I ceturksni samazinājās par 0,2 milj. latu jeb 57,4 procentiem.

Akcīzes nodoklis alkoholiskajiem dzērieniem un alum

2008.gada I ceturksnī akcīzes nodokļa alkoholiskajiem dzērieniem ieņēmumi bija 23,9 milj., kas ir par 1,7 milj. latu jeb 7,8% vairāk nekā 2007.gada atbilstošajā periodā, un veidoja 18,9% no kopējiem akcīzes nodokļa ieņēmumiem.

2008.gada I ceturksnī akcīzes nodokļa alkoholiskajiem dzērieniem ieņēmumu plāna izpilde bija 94,1 procents.

2008.gada I ceturksnī akcīzes nodokļa pārējiem alkoholiskajiem dzērieniem ieņēmumi tika iekasēti 21,4 milj. latu apmērā, kas ir par 1,6 milj. latu jeb 8,2% vairāk nekā 2007.gada attiecīgajā periodā.

Akcīzes nodokļa likme pārējiem alkoholiskajiem dzērieniem 2008.gadā netika paaugstināta un saglabājās Ls 630 par 100 litriem absolūtā spirta.

Saskaņā ar Valsts ieņēmumu dienesta informāciju alkoholisko dzērienu (neskaitot alu) realizācijas apjoms 2008.gada pirmajos divos mēnešos salīdzinājumā ar 2007.gada atbilstošo periodu palielinājies par 7,1 procentu.

2008.gada I ceturksnī akcīzes nodokļa alum ieņēmumi salīdzinājumā ar 2007.gada I ceturksni palielinājās par 2,8% un bija 1,9 milj. latu. Savukārt plāns tika izpildīts 98,1% apmērā.

Akcīzes nodokļa likme alum 2008.gadā netika paaugstināta un saglabājās Ls 1,30 par katru absolūtā spirta tilpumprocentu.

Akcīzes nodoklis tabakas izstrādājumiem

Akcīzes nodokļa tabakas izstrādājumiem ieņēmumi 2008.gada I ceturksnī bija 32,3 milj. latu un veidoja 25,6% no kopējiem akcīzes nodokļa ieņēmumiem. Salīdzinājumā ar 2007.gada I ceturksni akcīzes nodokļa tabakas izstrādājumiem ieņēmumi ir palielinājušies par 11,3 milj. latu jeb 54,0 procentiem.

Akcīzes nodokļa tabakas izstrādājumiem ieņēmumu pieaugumu pamatā noteica iepriekš plānotais akcīzes nodokļa likmju palielinājums no 2008.gada 1.janvāra. Saskaņā ar likumu “Par akcīzes nodokli” no 2008.gada 1.janvāra akcīzes nodokļa likme cigaretēm ir 17,8 lati par 1000 cigaretēm plus 32,2% no maksimālās mazumtirdzniecības cenas līdzšinējo 10,0 latu par 1000 cigaretēm plus 25,0% no maksimālās mazumtirdzniecības cenas vietā.

17.attēls. Akcīzes nodokļa tabakas izstrādājumiem ieņēmumi, milj. latu

2008.gada janvārī bija vērojama būtiska plāna neizpilde, kas ir skaidrojama ar likuma “Par akcīzes nodokli” normu, ka, sākot ar 2008.gada 1.janvāri, palielinoties akcīzes nodokļa likmēm tabakas izstrādājumiem, pēc stāvokļa uz 1.februāri, persona, kas saņēmusi speciālu atļauju (licenci) tabakas izstrādājumu mazumtirdzniecībai, inventarizē uzskaitē esošo tabakas izstrādājumu krājumus, aprēķina nodokļa starpības summu un samaksā to 15 dienu laikā pēc inventarizācijas veikšanas. Līdz ar to 2007.gada decembrī netika novērota iepriekšējo gadu tendence, kad pirms likmju paaugstināšanas apgrozībā tika izlaists liels tabakas izstrādājumu apjoms. Savukārt februārī akcīzes nodokļa ieņēmumi tabakas izstrādājumiem izlīdzinājās un kopumā 2008.gada I ceturksnī šo ieņēmumu plāna izpilde bija 121,9 procenti.

Akcīzes nodokļa cigaretēm ieņēmumi, kas 2008.gada I ceturksnī bija 99,7% no kopējiem akcīzes nodokļa tabakas izstrādājumiem ieņēmumiem, salīdzinājumā ar 2007.gada I ceturksni palielinājās par 11,3 milj. latu jeb 54,3 procentiem.

Savukārt 2008.gada I ceturksnī salīdzinājumā ar 2007.gada I ceturksni ir samazinājušies akcīzes nodokļa ieņēmumi arī cigāriem un cigarellām par 17,8 tūkst. latu.

Akcīzes nodoklis pārējām akcīzes precēm

2008.gada I ceturksnī akcīzes nodokļa pārējām akcīzes precēm ieņēmumi veidoja 1,3 milj. latu jeb 1,1% no visiem akcīzes nodokļa ieņēmumiem. Salīdzinājumā ar 2007.gada I ceturksni ieņēmumi no akcīzes nodokļa pārējām akcīzes precēm palielinājās par 67,9 tūkst. latu jeb 5,3 procentiem. Kopumā 2008.gada I ceturksnī akcīzes nodokļa pārējām akcīzes precēm ieņēmumu plāna izpilde bija 95,3 procenti.

Akcīzes nodokļa kafijai ieņēmumi 2008.gada I ceturksnī bija 0,7 milj. latu, kas ir par 19,5 tūkst. latu jeb 2,6% vairāk salīdzinājumā ar 2007.gada I ceturksni. Akcīzes nodokļa bezalkoholiskajiem dzērieniem ieņēmumi salīdzinājumā ar 2007.gada I ceturksni palielinājās par 48,4 tūkst. latu jeb 9,1% un bija 0,6 milj. latu.

Pamatojoties uz iepriekš minēto, Finanšu ministrija šobrīd nesaskata problēmas akcīzes nodokļa ieņēmumu izpildei 2008.gadā kopā.

Vieglo automobiļu un motociklu nodokļa ieņēmumi 2008.gada I ceturksnī bija 2,8 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 1,1 milj. latu jeb 27,2% mazāk.

18.attēls. Vieglo automobiļu un motociklu nodokļu ieņēmumi, milj. latu

Vieglo automobiļu un motociklu nodokļu ieņēmumu trīs mēnešu plāna izpilde 2008.gada I ceturksnī bija 63,9%, t.i., plāns netika izpildīts par 1,6 milj. latu jeb 36,1 procentu.

Nodokļa plāna neizpildes un pieauguma tempa samazināšanās pamatā bija 2007.gada 17.maijā pieņemtie grozījumi likumā “Par vieglo automobiļu un motociklu nodokli”, kas paredzēja papildu nodokļu likmes atkarībā no automobiļu dzinēja tilpuma tādiem automobiļiem, kuru dzinējs ir virs 3000 kubikcentimetriem. Papildus nodokļa ieviešana tika veikta ar mērķi veicināt ekonomiskāku vieglo automobiļu izmantošanu. Saskaņā ar Ceļu satiksmes drošības direkcijas informāciju 2008.gada I ceturksnī salīdzinājumā ar 2007.gada I ceturksni pirmoreiz reģistrēto vieglo automobiļu skaits samazinājies par 25,0 procentiem. Savukārt 2007.gada I ceturksnī salīdzinājumā ar 2006.gada I ceturksni tā pieaugums bija 53,4 procenti.

Ņemot vērā iepriekš minēto, pastāv liels risks, ka 22,2 milj. latu plānotie vieglo automobiļu un motociklu nodokļu ieņēmumi 2008.gadā valsts pamatbudžetā netiks iekasēti, 2008.gada I ceturksnī tika iekasēti tikai 12,8% no plānotajiem gada ieņēmumiem, savukārt 2007.gada I ceturksnī tika iekasēti 23,4% no plānotā gada ieņēmumu apjoma.

2008.gada I ceturksnī muitas nodokļa ieņēmumi bija 7,8 milj. latu un salīdzinājumā ar 2007.gada I ceturksni ir palielinājušies par 1,2 milj. latu jeb 17,4 procentiem. 2008.gada I ceturksnī muitas nodokļa ieņēmumu trīs mēnešu plāna izpilde bija 110,6 procenti.

Saskaņā ar Centrālās statistikas pārvaldes datiem 2008.gada pirmajos divos mēnešos salīdzinājumā ar 2007.gada attiecīgo periodu imports no valstīm, kas nav Eiropas Savienības dalībvalstis, palielinājās par 24,8 milj. latu jeb 8,9 procentiem.

19.attēls. Muitas nodokļa ieņēmumi, milj. latu

No 2007.gada 1.janvāra tika ieviests elektroenerģijas nodoklis. Ar elektroenerģijas nodokli tiek aplikta galapatērētājiem piegādātā elektroenerģija. Sākot ar 2008.gada 1.janvāri, elektroenerģijas nodokļa likme ir Ls 0,45 par megavatstundu. Elektroenerģijas nodokļa ieņēmumi valsts budžetā 2008.gada I ceturksnī bija 0,3 milj. latu, kas ievērojami pārsniedza plānotos ieņēmumus – par 0,2 milj. latu apmērā.

Kopējie dabas resursu nodokļa ieņēmumi (saskaņā ar Valsts kases oficiālo mēneša pārskatu 2008.gada janvāris–februāris un Valsts ieņēmumu dienesta informāciju par nodokļu ieņēmumiem 2008.gada martā) valsts pamatbudžetā un pašvaldību speciālajā budžetā 2008.gada I ceturksnī bija 2,8 milj. latu, kas ir par 0,3 milj. latu jeb 10,6% mazāk nekā 2007.gada I ceturksnī. 2008.gada I ceturksnī dabas resursu nodokļa ieņēmumu trīs mēnešu plāna izpilde bija 90,1%, t.i., trīs mēnešu plāns netika izpildīts par 0,3 milj. latu jeb 9,9 procentiem.

20.attēls. Dabas resursu nodokļa ieņēmumi, milj. latu

Saskaņā ar Valsts ieņēmumu dienesta informāciju būtiskākos dabas resursu nodokļa ieņēmumus 2008.gada I ceturksnī veidoja ieņēmumi no:

• dabas resursu nodokļa par dabas resursu ieguvi un vides piesārņošanu – 1,4 milj. latu apmērā, kas salīdzinājumā ar 2007.gada I ceturksni ir par 6,0% vairāk;

• dabas resursu nodokļa par preču iepakojumu – 0,6 milj. latu apmērā, kas salīdzinājumā ar 2007.gada I ceturksni ir par 17,6% mazāk;

• dabas resursu nodokļa par pirmo reizi Latvijas Republikā reģistrētajiem transportlīdzekļiem – 0,3 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 43,4% mazāk.

Dabas resursu nodokļa ieņēmumi valsts pamatbudžetā 2008.gada I ceturksnī bija 2,0 milj. latu apmērā. Salīdzinājumā ar 2007.gada I ceturksni dabas resursu nodokļa ieņēmumi valsts pamatbudžetā ir samazinājušies par 19,9 procentiem. Savukārt 2008.gada I ceturkšņa plāna izpilde bija tikai 83,5% no apstiprinātā plāna.

Dabas resursu nodokļa maksājumi ir tieši saistīti ar Latvijas uzņēmumu ekonomisko aktivitāti un tās izraisīto vides noslodzi.

Nodokļa ieņēmumu samazinājums ir skaidrojams ar dabas resursu nodokļa ieņēmumu samazinājumu par atsevišķām maksājumu kategorijām, kas daļēji ir skaidrojams ar izveidoto preču atkritumu apsaimniekošanas sistēmu, kā rezultātā nodokļa maksātājs nemaksā nodokli par videi kaitīgām precēm.

Kopējie izložu un azartspēļu nodokļa ieņēmumi valsts pamatbudžetā 2008.gada I ceturksnī bija 5,9 milj. latu, kas salīdzinājumā ar 2007.gada I ceturksni ir par 0,7 milj. latu jeb 13,7% vairāk. 2008.gada I ceturksnī izložu un azartspēļu nodokļa ieņēmumu trīs mēnešu plāna izpilde bija 99,7 procenti.

Valsts pamatbudžeta nenodokļu ieņēmumi 2008.gada I ceturksnī veidoja 5,0% no kopējiem pamatbudžeta ieņēmumiem.

Valsts pamatbudžeta nenodokļu ieņēmumi 2008.gada I ceturksnī bija 38,2 milj. latu jeb 62,4% no trīs mēnešu plāna. Nenodokļu ieņēmumu trīs mēnešu plāna neizpilde 23,1 milj. latu apmērā galvenokārt saistīta ar valsts nodevas par valsts sniegto nodrošinājumu un juridiskajiem un citiem pakalpojumiem neizpildi 19,3 milj. latu jeb 54,3% apmērā, salīdzinot ar plānoto. Savukārt, salīdzinot ar 2007.gada I ceturksni, nenodokļu ieņēmumi samazinājās par 5,3 milj. latu jeb 12,1%, ko arī galvenokārt noteica iepriekš minētās nodevas ieņēmumu samazinājums par 5,0 milj. latu jeb 23,4 procentiem.

Gan 2008.gada I ceturkšņa plāna neizpilde, gan ieņēmumu samazinājums salīdzinot ar 2007.gada I ceturksni, ieņēmumos no valsts nodevas par valsts sniegto nodrošinājumu un juridiskajiem un citiem pakalpojumiem galvenokārt ir saistīts ar ieņēmumu no nodevas par īpašuma tiesību un ķīlas tiesību nostiprināšanu zemesgrāmatā samazinājumu, kas savukārt saistīts ar Inflācijas samazināšanas plāna ietvaros veikto nodevu politikas pasākumu – palielināt valsts nodevu par ķīlas tiesību nostiprināšanu zemesgrāmatā un tās diferencēšanu atkarībā no kredītņēmēja, hipotēku skaita un kredītlīguma summas. 2007.gada 6.martā tika pieņemti Ministru kabineta noteikumi Nr.174 “Grozījumi Ministru kabineta 2001.gada 23.janvāra noteikumos Nr.28 “Noteikumi par valsts nodevu par notariālo darbību izpildi un īpašuma tiesību un ķīlas tiesību nostiprināšanu zemesgrāmatā””, kas paredz diferencēt nodevas likmes atkarībā no hipotēku skaita, paaugstinot nodevas likmi par trešās un katras nākamās hipotēkas ierakstīšanu zemesgrāmatā uz fiziskas personas vārda. Tomēr, neskatoties uz paaugstināto nodevas likmi, nodevas pieauguma tempi būtiski samazinājās, ko galvenokārt ietekmēja Inflācijas samazināšanas plāna pasākumi, kas tika vērsti uz kreditēšanas pieauguma ierobežošanu. Tas savukārt veicināja zemesgrāmatās reģistrēto ķīlas līgumu skaita samazināšanos.

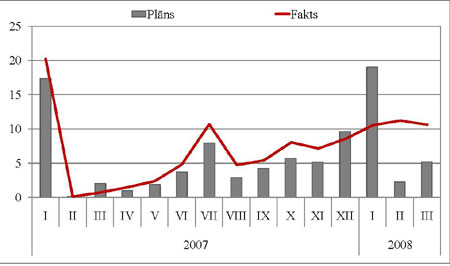

Saskaņā ar VVDZ informāciju 2008.gada I ceturksnī tika reģistrēti 12 107 ķīlas līgumi, kas ir par 46,2% mazāk nekā 2007.gada I ceturksnī. Savukārt ieņēmumi no nodevas par īpašuma tiesību un ķīlas tiesību nostiprināšanu zemesgrāmatā 2008.gada I ceturksnī bija 9,7 milj. latu, kas salīdzinājumā ar 2007.gada atbilstošo periodu ir samazinājušies par 3,7 milj. latu jeb 27,9 procentiem.

21.attēls. Ieņēmumi no nodevas par īpašuma tiesību un ķīlas tiesību nostiprināšanu zemesgrāmatā un reģistrēto ķīlas līgumu skaita dinamika

2008.gada I ceturksnī lielākais īpatsvars valsts pamatbudžeta nenodokļu ieņēmumos bija:

• ieņēmumiem no valsts nodevām par valsts sniegto nodrošinājumu un juridiskajiem un citiem pakalpojumiem – 16,3 milj. latu, kur lielākos ieņēmumus veidoja ieņēmumi no nodevas par īpašuma tiesību un ķīlas tiesību nostiprināšanu zemesgrāmatā 9,7 milj. latu, nodevas par juridiskiem pakalpojumiem tiesu iestādēs 4,4 milj. latu un valsts nodevas par pasu izsniegšanu 1,3 milj. latu;

• ieņēmumiem no transportlīdzekļu ikgadējās nodevas – 8,0 milj. latu;

• ieņēmumiem no procentu ieņēmumiem – 5,7 milj. latu;

• ieņēmumiem no sodiem un sankcijām – 3,2 milj. latu.

Valsts pamatbudžeta nenodokļu ieņēmumu izpilde 2008.gada I ceturksnī veidoja 11,5% no likumā “Par valsts budžetu 2008.gadam” apstiprinātā gada plāna un, vērtējot valsts pamatbudžeta nenodokļu ieņēmumu izpildi 2008.gadā kopumā, kā galvenie riska faktori jāatzīmē:

• nodevas par īpašuma tiesību un ķīlas tiesību nostiprināšanu zemesgrāmatā ieņēmumu izpildi, kas ietekmē valsts nodevu par valsts sniegto nodrošinājumu un juridiskajiem un citiem pakalpojumiem ieņēmumu plāna izpildi;

• pārējo nodevu un pārējo nenodokļu ieņēmumu izpildi, jo 2008.gada I ceturksnī minēto ieņēmumu ceturkšņa plāna izpilde bija attiecīgi tikai 0,4% un 35,1%;

• sagatavojot ieņēmumu no dividendēm prognozes, tika pieņemts, ka SIA “Lattelecom” privatizācija notiks 2007.gada beigās, tādējādi 2008.gadā saņemot ārkārtas ieņēmumus 36,9 milj. latu apmērā.

Valsts pamatbudžeta ieņēmumi no maksājumiem par valsts budžeta iestāžu sniegtajiem maksas pakalpojumiem 2008.gada I ceturksnī bija 31,8 milj. latu, t.i., 22,2% apmērā no likumā “Par valsts budžetu 2008.gadam” apstiprinātā gada plāna.

Salīdzinājumā ar 2007.gada I ceturksni ieņēmumi no maksājumiem par valsts budžeta iestāžu sniegtajiem maksas pakalpojumiem ir samazinājušies par 1,1 milj. latu jeb 3,5 procentiem.

2008.gada I ceturksnī ārvalstu finanšu palīdzība valsts pamatbudžetā tika ieskaitīta 106,4 milj. latu apmērā, t.i., 13,9% apmērā no likumā “Par valsts budžetu 2008.gadam” apstiprinātā gada plāna. Šajā periodā tika saņemti noslēguma un starpposma maksājumi 2004.–2006.gada programmēšanas perioda Kohēzijas fonda projektiem 12,9 milj. latu apmērā, 2004.–2006.gada programmēšanas perioda ES struktūrfondu starpposma maksājumi 6,0 milj. latu apmērā, starpposma maksājumi Eiropas lauksaimniecības garantiju fonda ietvaros 27,2 milj. latu apmērā, 2007.–2013.gada programmēšanas perioda ES fondu avansa maksājumi 58,9 milj. latu apmērā un citu programmu un fondu ieņēmumi 1,3 milj. latu apmērā. Salīdzinot ar 2007.gada I ceturksni, ārvalstu finanšu palīdzības ieņēmumi palielinājās par 2,5 milj. latu jeb 2,4 procentiem.

Ārvalstu finanšu palīdzības ieņēmumu prognoze 2008.gadam sagatavota, apkopojot šā gada marta beigās atbilstoši normatīvo aktu prasībām Valsts kasē iesniegtajās ES struktūrfondu otrā līmeņa starpniekinstitūciju prognozēs (attiecībā uz 2004.–2006.gada programmēšanas periodu), Kohēzijas fonda projektu naudas plūsmas prognozēs (attiecībā uz 2004.–2006.gada programmēšanas periodu), programmas “Pārejas līdzekļi administratīvās spējas stiprināšanai” (Transition Facility) maksājumu plānos esošos datus, kā arī ņemot vērā iespējamos līdzekļu saņemšanas termiņus atbilstoši ES struktūrfondu un Kohēzijas fonda līdzekļu pieprasījumiem (izdevumu deklarācijām), kas līdz 2008.gada 8.aprīlim iesniegti apstiprināšanai Valsts kasē un apmaksai Eiropas Komisijā. Ņemot vērā, ka 2007.gadā ELVGF (gan Virzības, gan Garantiju daļas), ZVFI un EQUAL apguvē tika sasniegti 95% no 2004.–2006.gada programmēšanas perioda piešķīruma, 2008.gadā šo fondu ietvaros ieņēmumi nav gaidāmi.

2007.–2013.gada programmēšanas perioda ES fondu ieņēmumu prognoze 2008.gadam sagatavota, apkopojot Lauku atbalsta dienesta prognozēs par Eiropas lauksaimniecības garantiju fonda izdevumiem esošos datus, kā arī pieejamo informāciju par avansa maksājumu otro daļu ES fondu ietvaros attiecībā uz 2007.–2013. gada programmēšanas periodu. Jāatzīmē, ka ieņēmumi no jaunā programmēšanas perioda ES fondiem 2008.gadā ir atkarīgi no šo fondu administrēšanā un vadībā iesaistīto institūciju akreditācijas procesa norises, kā arī no 2008.gadā šo fondu ietvaros apgūtā līdzekļu apjoma, kuru būs iespējams deklarēt līdz š.g. 30.oktobrim starpmaksājumu saņemšanai līdz šā gada beigām. Tomēr, ņemot vērā atbildīgo un sadarbības iestāžu sniegto informāciju par šogad plānotām aktivitātēm ES fondu apgūšanā, varbūtība, ka šogad lielā apjomā tiks pieprasīti un saņemti starpmaksājumi jaunā programmēšanas perioda ES fondu ietvaros, ir zema.

Ņemot vērā visus pieņēmumus un Valsts kases rīcībā esošo informāciju, ārvalstu finanšu palīdzības ieņēmumi 2008.gadā sasniegs 456,8 milj. latu, nesasniedzot gada plānu par aptuveni 307 milj. latu 2008.gadā.

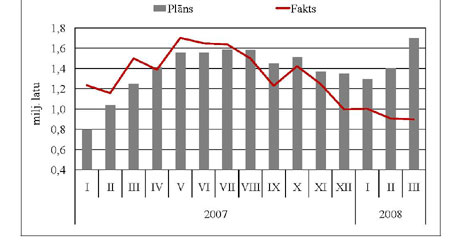

2008.gada I ceturksnī sociālās apdrošināšanas budžeta ieņēmumi bija 355,1 milj. latu, bet izdevumi bija 253,7 milj. latu. Salīdzinot ar 2007.gada I ceturksni, ieņēmumi ir palielinājušies par 68,4 milj. latu jeb 23,9%, bet izdevumi šajā pašā laika posmā ir palielinājušies par 33,5 milj. latu jeb 15,2 procentiem.

2008.gada I ceturksnī sociālās apdrošināšanas budžeta finansiālais pārpalikums bija 101,4 milj. latu, savukārt 2007.gada I ceturksnī sociālās apdrošināšanas budžeta finansiālais pārpalikums bija 66,5 milj. latu.

2008.gada I ceturksnī sociālās apdrošināšanas budžeta ieņēmumi tika iekasēti 25,6% no likumā apstiprinātās gada ieņēmumu summas, un izdevumi tika izlietoti 22,4% apmērā no gadam paredzētā izdevumu apjoma.

10.tabula. Sociālās apdrošināšanas budžeta izpilde, milj. latu

|

2007.g. I cet. izpilde |

2008.g. I cet. izpilde |

gada plāns* |

3 mēnešu izpilde/ gada plāns |

|

|

Sociālās apdrošināšanas budžeta ieņēmumi |

286,7 |

355,1 |

1 387,5 |

25,6 |

|

Valsts sociālās apdrošināšanas iemaksas |

279,6 |

344,6 |

1 358,0 |

25,4 |

|

Valsts pamatbudžeta dotācija |

4,1 |

4,2 |

16,7 |

24,9 |

|

Pārējie ieņēmumi |

2,9 |

6,3 |

12,6 |

50,0 |

|

Pašu ieņēmumi |

0,0 |

0,0 |

0,1 |

17,4 |

|

Sociālās apdrošināšanas budžeta izdevumi |

220,2 |

253,7 |

1 133,9 |

22,4 |

|

Finansiālā bilance |

66,5 |

101,4 |

253,6 |

22.attēls. Sociālās apdrošināšanas budžeta finansiālie rādītāji, milj. latu

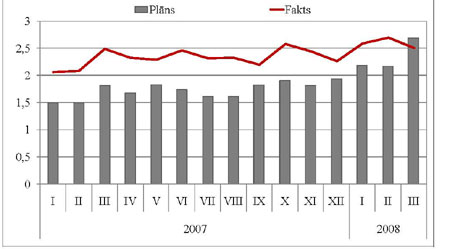

Sociālās apdrošināšanas budžeta galvenais ieņēmumu avots ir valsts sociālās apdrošināšanas iemaksas. Valsts sociālās apdrošināšanas iemaksas, neieskaitot valsts fondēto pensiju shēmas līdzekļus, 2008.gada I ceturksnī veidoja 97,0% no sociālās apdrošināšanas budžeta ieņēmumiem un bija 344,6 milj. latu.

2008.gada I ceturksnī valsts sociālās apdrošināšanas iemaksas (ieskaitot valsts fondēto pensiju shēmas līdzekļus un brīvprātīgās sociālās apdrošināšanas iemaksas) bija 385,3 milj. latu. 2008.gada I ceturksnī valsts sociālās apdrošināšanas iemaksu trīs mēnešu plāna izpilde bija 109,7%, t.i., valsts sociālās apdrošināšanas iemaksu ieņēmumi pārsniedza plānoto par 34,1 milj. latu jeb 9,7 procentiem.

Valsts sociālās apdrošināšanas iemaksas salīdzinājumā ar 2007.gada atbilstošo periodu palielinājās par 89,9 milj. latu jeb 30,4 procentiem.

23.attēls. Valsts sociālās apdrošināšanas iemaksas

(ieskaitot valsts fondēto pensiju shēmas līdzekļus), milj. latu

Sociālās apdrošināšanas iemaksu pieaugums liecina, ka arī 2008.gada I ceturksnī turpinājās tautsaimniecībā nodarbināto darba samaksas pieaugums. Sociālās apdrošināšanas iemaksu pieaugumu 2008.gada I ceturksnī salīdzinājumā ar 2007.gada I ceturksni veicināja minimālās darba algas paaugstināšana no 120 latiem līdz 160 latiem.

Vienlaikus valsts sociālās apdrošināšanas iemaksu pieauguma tempu samazināja iemaksas, kas tiek veiktas saskaņā ar likumdošanā noteiktajiem likmju atvieglojumiem. 2008.gada I ceturksnī valsts sociālās apdrošināšanas iemaksas, kas tika maksātas par pazeminātām likmēm, bija 88,2 milj. latu, kas ir par 27,5 milj. latu jeb 45,2% vairāk nekā 2007.gadā.

Sociālās apdrošināšanas budžeta nenodokļu ieņēmumi 2008.gada I ceturksnī bija 6,3 milj. latu, salīdzinot ar 2007.gada I ceturksni, ir palielinājušies par 3,4 milj. latu. Savukārt dotācija no valsts pamatbudžeta tika ieskaitīta 4,2 milj. latu apmērā. 2007.gada I ceturksnī dotācija no valsts pamatbudžeta sociālās apdrošināšanas budžetā tika ieskaitīta 4,1 milj. latu apmērā.

Valsts speciālā budžeta apgūtie līdzekļi 2008.gada I ceturksnī, salīdzinot ar 2007.gada atbilstošo periodu, palielinājušies par 33,5 milj. latu jeb 15,2 procentiem. Pieaugumu veido izdevumi subsīdijām, dotācijām un sociālajiem pabalstiem 33,1 milj. latu jeb 15,3%, no kuriem sociālajiem pabalstiem naudā izdevumi pieauguši par 33,3 milj. latu jeb 15,4%, savukārt par 0,1 milj. latu samazinājušās subsīdijas un dotācijas.

2008.gada I ceturksnī speciālajā budžetā kopumā ir izlietoti 253,7 milj. latu. Kārtējiem izdevumiem izlietoti 3,5 milj. latu, tajā skaitā atlīdzībai 2,5 milj. latu (no tiem atalgojumiem 1,9 milj. latu). Subsīdijām, dotācijām un sociālajiem pabalstiem izlietoti 250,0 milj. latu, tajā skaitā sociāliem pabalstiem naudā 249,5 milj. latu, no kuriem pensijām – 192,1 milj. latu, sociālās apdrošināšanas pabalstiem naudā – 43,5 milj. latu, nodarbinātības pabalstiem – 13,8 milj. latu. Kapitālajiem izdevumiem pamatkapitāla veidošanai izlietoti 0,2 milj. latu.

11.tabula. Valsts speciālā budžeta izdevumi pēc ekonomiskās klasifikācijas, tūkst. latu

(Labklājības ministrijas valsts sociālās apdrošināšanas speciālais budžets)

|

Rādītāji |

2007.g. I cet. izpilde |

2008.g. I cet. plāns |

2008.g. I cet. izpilde |

Likumā apstiprinātais 2008.g. plāns |

2008.g. I cet. izpilde, salīdzinot ar 2007.g. I cet. izpildi % |

2008.g. I cet. izpilde no I cet. plāna % |

2008.g. I cet. izpilde no gada plāna % |

|

1. Izdevumi — kopā (1.1.+1.2.) |

220 180 |

280 763 |

253 674 |

1 133 862 |

115,2 |

90,4 |

22,4 |

|

1.1. Uzturēšanas izdevumi |

219 898 |

280 469 |

253 505 |

1 131 592 |

115,3 |

90,4 |

22,4 |

|

Kārtējie izdevumi Atlīdzība |

2 886 1 863 |

4 180 2 627 |

3 523 2 507 |

17 003 11 301 |

122,1 134,6 |

84,3 |

20,7 22,2 |

|

Atalgojums |

1 418 |

2 022 |

1 890 |

8 259 |

133,3 |

93,5 |

22,9 |

|

Valsts sociālās apdrošināšanas obligātās iemaksas, sociāla rakstura pabalsti un kompensācijas |

445

|

617

|

138,7 |

||||

|

Preces un pakalpojumi |

1 023 |

1 553 |

1 016 |

5 702 |

99,3 |

65,4 |

17,8 |

|

Procentu izdevumi Pārējie procentu maksājumi |

177 177 |

0 |

0 |

65 |

0 |

0 |

|

|

Subsīdijas, dotācijas un sociālie pabalsti |

216 835 |

276 289 |

249 982 |

1 114 524 |

115,3 |

90,5 |

22,4 |

|

Subsīdijas un dotācijas Sociālie pabalsti: Pensijas Sociālās apdrošināšanas pabalsti naudā Nodarbinātības pabalsti Pārējie maksājumi iedzīvotājiem |

656 216 179 185 506 20 293 10 303 77 |

1 200 275 089

|

521 249 461 192 112 43 476 13 802 71 |

3 355 1 111 169

|

79,4 115,4 103,6 214,2 134,0 92,2 |

43,4 90,7

|

15,5 22,5

|

|

1.2. Kapitālie izdevumi |

282 |

294 |

169 |

2 270 |

59,9 |

57,5 |

7,4 |

|

Pamatkapitāla veidošana |

282 |

294 |

169 |

2 270 |

59,9 |

57,5 |

7,4 |

Valsts obligātā sociālā apdrošināšana sociālās apdrošināšanas iemaksu veicējam daļēji kompensē līdzšinējos ienākumus, ja viņš tos zaudējis, aiziedams pensijā, zaudēdams darbu, iegūdams invaliditāti, zaudēdams apgādnieku, saslimdams, ejot pirmsdzemdību un pēcdzemdību atvaļinājumā, kā arī ciezdams nelaimes gadījumā vai iegūdams arodslimību.

24.attēls. Valsts speciālā budžeta izdevumu izpilde

2008.gada I ceturksnī atbilstoši ekonomiskajām kategorijām

Valsts speciālā budžeta līdzekļi atbilstoši funkcionālajām kategorijām izlietoti sociālajai aizsardzībai.