Finanšu un kapitāla tirgus

komisijas normatīvie noteikumi Nr.34

Rīgā 2008.gada 7.martā (prot. Nr.10,

3.p.)

Procentu likmju riska

pārvaldīšanas, ekonomiskās vērtības samazinājuma aprēķināšanas un

procentu likmju riska termiņstruktūras pārskata sagatavošanas

normatīvie noteikumi

Izdoti saskaņā

ar Kredītiestāžu likuma 50.pantu, 50.9 panta astoto

daļu un 101.3 panta piekto daļu un Finanšu instrumentu

tirgus likuma 121.panta devīto daļu, 123.3 panta sesto

daļu un 123.4 panta astoto daļu

I. Vispārīgie

jautājumi

1. “Procentu likmju riska

pārvaldīšanas, ekonomiskās vērtības samazinājuma aprēķināšanas un

procentu likmju riska termiņstruktūras pārskata sagatavošanas

normatīvie noteikumi” (tālāk tekstā – noteikumi) ir saistoši

Latvijas Republikā reģistrētajām bankām un ieguldījumu brokeru

sabiedrībām (tālāk tekstā – iestāde).

2. Noteikumi nosaka:

2.1. minimālās prasības

netirdzniecības un tirdzniecības portfelī iekļautajiem bilances

un ārpusbilances posteņiem piemītošā procentu likmju riska

pārvaldīšanai;

2.2. kārtību, kādā aprēķināms

iestādes ekonomiskās vērtības samazinājums pēkšņu un negaidītu

procentu likmju izmaiņu dēļ netirdzniecības portfelī, un procentu

likmju šoka parametrus;

2.3. procentu likmju riska

termiņstruktūras pārskata un ekonomiskās vērtības samazinājuma

aprēķina sagatavošanas un iesniegšanas kārtību.

3. Noteikumos lietotie

termini:

3.1. procentu likmju risks –

procentu likmju izmaiņu iespējamā nelabvēlīgā ietekme uz iestādes

ienākumiem un iestādes ekonomisko vērtību;

3.2. procentu likmju riska rašanās

avoti (cēloņi):

3.2.1. cenu izmaiņu risks

(repricing risk) – iespēja ciest zaudējumus, mainoties

procentu likmēm un pastāvot atšķirībām aktīvu, pasīvu un

ārpusbilances pozīciju atlikušajos termiņos,

3.2.2. ienesīguma līknes risks

(yield curve risk) – iespēja ciest zaudējumus negaidītu

izmaiņu ienesīguma līknes slīpumā (slope) un aprisēs

(shape) dēļ,

3.2.3. bāzes risks (basis

risk) – iespēja ciest zaudējumus, mainoties procentu likmēm

finanšu instrumentiem ar vienādiem pārskatīšanas termiņiem, bet

atšķirīgām bāzes likmēm (piemēram, aktīviem – RIGIBOR, bet

saistībām – Latvijas Bankas refinansēšanas procentu likme),

3.2.4. izvēles risks

(optionality risk) – iespēja ciest zaudējumus, ja finanšu

instruments tieši (iespējas līgumi) vai netieši (kredīti ar

pirmstermiņa atmaksas iespēju, noguldījumi uz pieprasījumu

u.tml.) paredz bankas klientam izvēles iespēju;

3.3. pret procentu likmju izmaiņām

jutīgie aktīvi, saistības un ārpusbilances pozīcijas – aktīvi,

saistības un ārpusbilances pozīcijas, kuru tirgus vērtības

izmaiņas ir tieši atkarīgas no procentu likmju izmaiņām;

3.4. atlikušais termiņš – laiks no

pārskata perioda pēdējās dienas līdz līguma beigu dienai vai

dienai, kad saskaņā ar līguma noteikumiem jāveic attiecīgās

summas atmaksa un/vai jāpārskata procentu likmes;

3.5. ekonomiskā vērtība – nākotnes

tīrās naudas plūsmas pašreizējā vērtība, kas noteikta,

diskontējot nākotnes naudas plūsmas ar pašreizējo tirgus procentu

likmi;

3.6. pārējo terminu lietojums

atbilst Komisijas 02.05.2007. noteikumu Nr.60 “Minimālo kapitāla

prasību aprēķināšanas noteikumi” terminu lietojumam.

II. Procentu

likmju riska pārvaldīšana

4. Iestāde izstrādā procentu

likmju riska pārvaldīšanas politiku un procedūras, kas atbilst

iestādes lielumam, veikto operāciju (darījumu) apjomam, dažādībai

un sarežģītībai, un nosaka:

4.1. procentu likmju riska

iekšējos limitus (piemēram, pa valūtām, produktiem), kā arī

rīcību iekšējo limitu neievērošanas gadījumā;

4.2. procentu likmju riska

mērīšanas metodoloģiju, kas aptver iestādei būtiskos procentu

likmju riska avotus un ļauj novērtēt procentu likmju izmaiņu

ietekmi uz iestādes ienākumiem un tās ekonomisko vērtību;

4.3. stresa testu veikšanas

biežumu un kārtību, kas ietver iespējamo notikumu attīstības

scenāriju pieņēmumus (piemēram, negaidītas izmaiņas vispārējā

procentu likmju līmenī, izmaiņas savstarpējās attiecībās starp

bāzes likmēm, izmaiņas ienesīguma līknes slīpumā un aprisēs,

izmaiņas likviditātē vadošajos finanšu tirgos u.tml.);

4.4. apstākļu, kādos iestādei var

rasties būtiski zaudējumi procentu likmju riska dēļ, pieņēmumus

un iespējamo rīcības plānu.

5. Iestāde pastāvīgi novērtē

procentu likmju risku gan atsevišķi iestādes tirdzniecības

portfelim, gan netirdzniecības portfelim, gan abiem kopā.

6. Iestāde pastāvīgi novērtē

procentu likmju risku katrā valūtā, kurā iestāde veikusi būtisku

darījumu apjomu.

7. Procentu likmju riska lieluma

mērīšanai izmanto vienu vai dažādas metodes, t.sk. starpības

analīzi (gap analysis), ilguma (duration) metodi,

simulācijas tehnikas (simulation approaches), kas minētas

Bāzeles Banku uzraudzības komitejas izstrādātajos “Procentu riska

pārvaldīšanas un uzraudzības principos” (sk.

http://www.bis.org/publ/bcbs108.pdf).

8. Iestāde novērtē jauniem

produktiem un pakalpojumiem piemītošo potenciālo procentu likmju

risku un apstiprina ar šā riska pārvaldīšanu un kontroli

saistītās procedūras pirms šo produktu iegādes vai pakalpojumu

sniegšanas sākšanas.

9. Iestāde, kura pakļauta

konsolidētajai uzraudzībai, nodrošina efektīvu procentu likmju

riska pārvaldīšanu konsolidācijas grupā kopumā.

III. Procentu

likmju riska termiņstruktūras pārskats

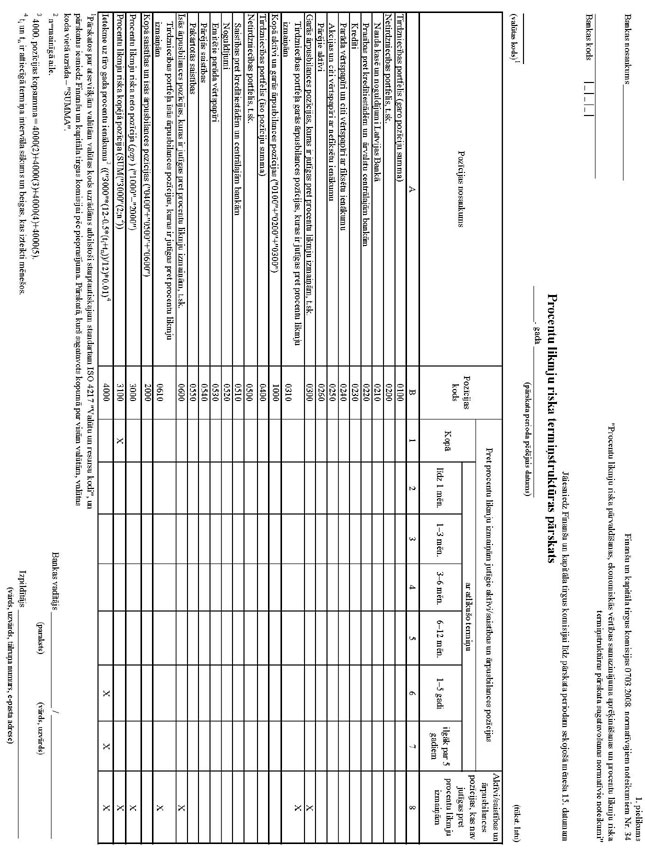

10. Banka sagatavo “Procentu

likmju riska termiņstruktūras pārskatu” atbilstoši 1.pielikumā

minētajai veidlapai.

11. Banka, kuras uzraudzība tiek

veikta, pamatojoties uz konsolidētajiem finanšu pārskatiem,

“Procentu likmju riska termiņstruktūras pārskatu” sagatavo,

pamatojoties uz bankas individuālajiem finanšu pārskatiem.

12. Pārskatā pret procentu likmju

izmaiņām jutīgos aktīvus, pasīvus un ārpusbilances pozīcijas

grupē atbilstoši atlikušajam termiņam.

13. Aktīvus un saistības, kuriem

ir nenoteikts izpildes termiņš vai kuru izpildes termiņš var

atšķirties no līgumā noteiktā termiņa, uzrāda atbilstoši bankas

novērtējumiem, kuri balstās uz bankas pieredzi un ir ekonomiski

pamatoti. Termiņu noguldījumiem uzrāda ne garāku kā pieci

gadi.

14. Aktīvus, kuriem izveidoti

speciālie uzkrājumi nedrošiem parādiem, uzrāda atbilstoši

atlikušajai vērtībai.

15. Atvasinātos instrumentus

uzrāda vienlaikus gan kā garās ārpusbilances pozīcijas, gan kā

īsās ārpusbilances pozīcijas.

16. Ja valūtas pirkšanas un

pārdošanas tagadnes līgumu (spot) uzskaitei ir

lietota norēķinu datuma uzskaite (settlement date

accounting), šādu līgumu saņemamās summas iekļauj attiecīgajā

aktīva pozīcijā un maksājamās summas ? attiecīgajā saistību

pozīcijā.

17. Pret procentu likmju izmaiņām

jutīgo aktīvu un pasīvu termiņstruktūru novērtē, aprēķinot

procentu riska neto pozīciju un procentu riska kopējo

pozīciju:

17.1. procentu riska neto pozīciju

nosaka kā starpību starp pret procentu likmju izmaiņām jutīgiem

aktīviem, kuriem pieskaitītas garās ārpusbilances pozīcijas, un

pasīviem, kuriem pieskaitītas īsās ārpusbilances pozīcijas, katrā

termiņu grupā;

17.2. procentu riska kopējo

pozīciju nosaka kā starpību starp pret procentu likmju izmaiņām

jutīgiem aktīviem un pasīviem augošā termiņu secībā (piemēram,

procentu riska kopējo pozīciju ar termiņu līdz trim mēnešiem

aprēķina, summējot procentu riska neto pozīciju intervālā līdz

vienam mēnesim un procentu riska neto pozīciju intervālā no viena

līdz trim mēnešiem).

18. Ietekmi uz tīro gada procentu

ienākumu, procentu likmēm paralēli palielinoties par 1 procentu

(jeb 100 bāzes punktiem), aprēķina šādi (sk. piemēru

3.pielikumā):

18.1. attiecīgā termiņa intervāla

procentu riska neto pozīciju reizina ar laiku (izteiktu gada

daļās), kurā attiecīgā neto pozīcija (starpība) būs atvērta

(pieņemot, ka procentu likmju izmaiņas notiek perioda vidū), un

reizina ar 1 procentu (jeb 100 bāzes punktiem);

18.2. kopējās ietekmes uz gada

procentu ienākumiem noteikšanai summē katrā termiņa intervālā

līdz vienam gadam aprēķināto ietekmi (peļņu vai zaudējumus).

IV. Iestādes

ekonomiskās vērtības samazinājums pēkšņu un negaidītu procentu

likmju izmaiņu dēļ netirdzniecības portfelī

19. Ieguldījumu brokeru

sabiedrībai nav jāsagatavo ekonomiskās vērtības samazinājuma

pēkšņu un negaidītu procentu likmju izmaiņu dēļ netirdzniecības

portfelī aprēķins, ja ieguldījumu brokeru sabiedrības

netirdzniecības portfeļa lielums nepārsniedz 15 procentus no

bilances posteņu un ārpusbilancē uzskaitīto darījumu

kopsummas.

20. Iestādes ekonomiskās vērtības

samazinājuma pēkšņu un negaidītu procentu likmju izmaiņu dēļ

netirdzniecības portfelī aprēķināšanai tiek pieņemts, ka procentu

likmju negaidītas paralēlas izmaiņas (procentu likmju šoka

parametri) ir 200 bāzes punkti.

21. Komisija var grozīt 20.punktā

noteiktos procentu likmju šoka parametrus. Iestādes sistēmām

jāļauj aprēķināt ekonomiskās vērtības samazinājumu pēkšņu un

negaidītu procentu likmju izmaiņu dēļ netirdzniecības portfelī

pēc citiem šoka parametriem.

22. Iestāde ekonomiskās vērtības

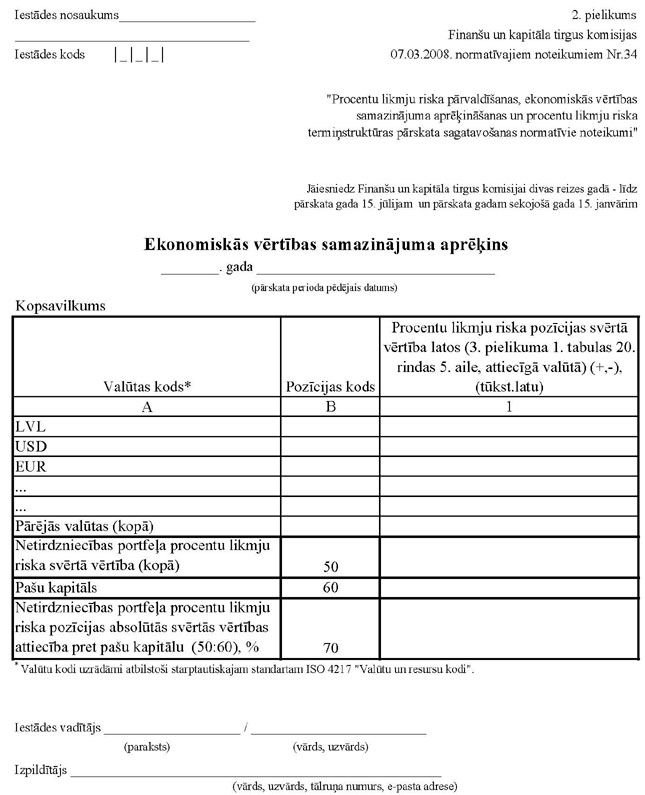

samazinājumu pēkšņu un negaidītu procentu likmju izmaiņu dēļ

netirdzniecības portfelī aprēķina atbilstoši 2.pielikumā

minētajām veidlapām:

22.1. netirdzniecības portfeļa

procentu likmju riska pozīcijas svērtās vērtības aprēķina

šādi:

22.1.1. latos un katrā citā

ārvalstu valūtā, kurā netirdzniecības portfeļa lielums (īsās vai

garās pozīcijas lielums) pārsniedz 5 procentus no iestādes

netirdzniecības portfeļa attiecīgi kopējās īsās vai kopējās garās

pozīcijas, izmantojot 2.pielikuma tabulu “Netirdzniecības

portfeļa procentu likmju riska pārskats”.

22.1.2. visās pārējās ārvalstu

valūtās, kas nav 22.1.1.punktā minētās valūtas, izmantojot

2.pielikuma tabulu “Netirdzniecības portfeļa procentu likmju

riska pārskats”, kurā uzrāda netirdzniecības portfeļa riska

darījumu un pozīciju kopsummas pārējās ārvalstu valūtās, kas

pārvērtētas latos pēc Latvijas Bankas noteiktā attiecīgās valūtas

kursa pārskata datumā;

22.2. aprēķina ekonomiskās

vērtības samazinājumu.

23. Netirdzniecības portfeļa

procentu likmju riska pozīcijas svērtās vērtības aprēķina,

ievērojot šādas prasības:

23.1. netirdzniecības portfeļa

riska darījumus un pozīcijas grupē 2.pielikuma tabulas

“Netirdzniecības portfeļa procentu likmju riska pārskats” 1.ailē

noteiktajās termiņu grupās atbilstoši atlikušajam termiņam un

ņemot vērā noteikumu 13.–16.punkta prasības;

23.2. attiecīgās termiņa grupas

procentu likmju riska neto pozīciju, t.i., starpību starp

netirdzniecības portfeļa garajām un īsajām pozīcijām, reizina ar

2.pielikuma tabulas “Netirdzniecības portfeļa procentu likmju

riska pārskats” 4.ailē noteikto svēršanas faktoru (reizinātāju).

Svēršanas faktori (reizinātāji) tiek aprēķināti katrai termiņu

grupai, pamatojoties uz modificētā ilguma (modified

duration) metodi, ņemot vērā procentu likmju šoka parametrus

un pieņemot, ka aktīvu vai saistību termiņš ir attiecīgā

intervāla vidējais lielums un finanšu instrumentu vidējais

ienesīgums ir 5 procenti;

23.3. kopējās procentu likmju

riska pozīcijas svērtās vērtības noteikšanai summē katrai termiņu

grupai aprēķināto procentu likmju riska pozīcijas svērto

vērtību.

24. Procentu likmju riska

pozīcijas svērto vērtību katrā valūtā uzrāda 2.pielikuma

kopsavilkumā “Ekonomiskās vērtības samazinājuma aprēķins”.

Ekonomiskās vērtības samazinājumu aprēķina kā netirdzniecības

portfeļa procentu likmju riska pozīcijas absolūtās svērtās

vērtības kopsummas attiecību pret iestādes pašu kapitālu.

25. Pašu kapitāls tiek noteikts

saskaņā ar Komisijas 02.05.2007. noteikumu Nr.60 “Minimālo

kapitāla prasību aprēķināšanas noteikumi” III sadaļas

prasībām.

V. Pārskatu

iesniegšana

26. Banka sagatavo “Procentu

likmju riska termiņstruktūras pārskatu” par stāvokli pārskata

gada 30.jūnijā un 31.decembrī katrā valūtā, kurā aktīvu vai

pasīvu lielums pārsniedz 5 procentus no bilances kopsummas, kā

arī kopumā visās valūtās.

27. "Procentu likmju riska

termiņstruktūras pārskatu”, kurš ir sagatavots kopumā visās

valūtās, iesniedz Komisijai līdz pārskata periodam sekojošā

mēneša 15.datumam.

28. “Procentu likmju riska

termiņstruktūras pārskatus”, kuri ir sagatavoti atsevišķās

valūtās, sagatavo līdz pārskata periodam sekojošā mēneša

15.datumam un pēc pieprasījuma piecu dienu laikā iesniedz

Komisijai.

29. Iestāde sagatavo “Ekonomiskās

vērtības samazinājuma aprēķinu” par stāvokli pārskata gada

30.jūnijā un 31.decembrī un iesniedz Komisijai līdz pārskata

periodam sekojošā mēneša 15.datumam.

30. Noteikumu 26. un 29.punktā

minētos pārskatus sagatavo saskaņā ar Komisijas 16.07.2004.

noteikumos Nr.156 “Elektroniskā veidā iesniedzamo statistisko

pārskatu sagatavošanas un nosūtīšanas noteikumi” noteikto

kārtību.

31. Ja Komisija konstatē, ka

iestādes iesniegtais pārskats sagatavots kļūdaini, tas pa e-pastu

tiek paziņots pārskata iesniedzējam. Ja Komisija nav norādījusi

citu termiņu, pārskats atkārtoti jāiesniedz ne vēlāk kā nākamajā

darbdienā pēc paziņojuma par kļūdu esamību saņemšanas no

Komisijas.

VI. Noslēguma

jautājums

32. Ar šo noteikumu spēkā stāšanos

spēku zaudē Komisijas 16.07.2004. noteikumi Nr.159 “Procentu

likmju riska pārvaldīšanas un procentu likmju riska

termiņstruktūras pārskata sagatavošanas noteikumi”.

Finanšu un kapitāla tirgus komisijas

priekšsēdētājs U.Cērps

1.pielikums

Finanšu un kapitāla tirgus komisijas

07.03.2008. normatīvajiem noteikumiem Nr.34

“Procentu likmju riska

pārvaldīšanas, ekonomiskās vērtības samazinājuma aprēķināšanas un

procentu likmju riska termiņstruktūras pārskata sagatavošanas

normatīvie noteikumi”

2.pielikums

Finanšu un kapitāla tirgus

komisijas

07.03.2008. normatīvajiem

noteikumiem Nr.34

“Procentu likmju riska

pārvaldīšanas, ekonomiskās vērtības samazinājuma aprēķināšanas un

procentu likmju riska termiņstruktūras pārskata sagatavošanas

normatīvie noteikumi”

3.pielikums

Finanšu un kapitāla tirgus

komisijas

07.03.2008. normatīvajiem

noteikumiem Nr.34

“Procentu likmju riska

pārvaldīšanas, ekonomiskās vērtības samazinājuma aprēķināšanas un

procentu likmju riska termiņstruktūras pārskata sagatavošanas

normatīvie noteikumi”

Ietekmes uz tīro gada

procentu ienākumu aprēķina piemērs

|

Termiņa intervāls

|

Procentu riska neto pozīcija

(gap), tūkst. latu

|

Procentu likmes pieaugums,

%

|

Gada daļa, kad procentu riska

neto pozīcija būs atvērta

|

Ietekme uz tīro gada procentu

ienākumu, tūkst. latu

|

|

A

|

1

|

2

|

3

|

4

|

|

Līdz 1 mēn.

|

500

|

1

|

0.958 (11.5/12)

|

4.79

|

|

1-3 mēn.

|

-2 000

|

1

|

0.833 (10/12)

|

-16.66

|

|

3-6 mēn.

|

-2 000

|

1

|

0.625 (7.5/12)

|

-12.50

|

|

6-12 mēn.

|

2 500

|

1

|

0.25 (3/12)

|

6.25

|

|

Kopā

|

|

|

|

-18.12

|