Ministru kabineta noteikumi

Nr.495

Rīgā 2006.gada 20.jūnijā (prot.

Nr.33 15.§)

Likuma "Par nekustamā īpašuma

nodokli" normu piemērošanas kārtība

Izdoti saskaņā

ar likuma "Par nekustamā īpašuma nodokli" 12.pantu un pārejas

noteikumu 9.punkta 11.apakšpunktu

1. Noteikumi nosaka atsevišķu

likuma "Par nekustamā īpašuma nodokli" (turpmāk – likums) normu

piemērošanu ar nodokli apliekamā un neapliekamā objekta un

nodokļa maksātāju noteikšanai, nodokļa aprēķināšanai, uzskaitei,

maksāšanai un nodokļa atvieglojumu piemērošanai, kā arī

apstiprina nodokļa maksāšanas paziņojuma paraugu.

2. Noteikumos lietotie

termini:

2.1. būve – likuma

izpratnē inženierbūve, kurai nav ēkas pazīmju (piemēram, šosejas,

ielas, ceļi, tilti, estakādes, tuneļi, maģistrālie cauruļvadi,

sakaru un elektropārvades līnijas);

2.2. ēka – likuma izpratnē

būvniecības procesā radies ar zemi savienots veidojums, kurā var

iekļūt cilvēki un kurš ir paredzēts cilvēku un dzīvnieku

patvērumam vai priekšmetu turēšanai (piemēram, dzīvojamās mājas,

visu veidu publiskās ēkas, palīgēkas).

3. Piemērojot likuma 1.panta otrās

daļas 1.punktu, ar nodokli neapliek nekustamo īpašumu, kuru

izmanto medicīnas pakalpojumu sniegšanai atbilstoši Ārstniecības

likuma 1.panta 3.punktam un Veterinārmedicīnas likuma 1.panta

8.punktam. Analoģiski nosaka ar nodokli neapliekamās ēkas vai to

daļas (telpu grupas), kuras izmanto veselības aprūpei saskaņā ar

likuma 1.panta otrās daļas 16.punktu.

4. Likuma 1.panta otrās daļas

2.punktā noteikto atbrīvojumu piemēro, pamatojoties uz 1961.gada

18.aprīļa Vīnes konvencijas par diplomātiskajiem sakariem

23.pantu, 1963.gada 24.aprīļa Vīnes konvencijas par konsulārajiem

sakariem 32.pantu, 1946.gada 13.februāra Konvencijas par

Apvienoto Nāciju privilēģijām un imunitātēm 7.pantu un 1949.gada

2.septembra Vispārējā līguma par Eiropas Padomes privilēģijām un

imunitātēm 7.pantu.

5. Likuma 1.panta otrās daļas

2.1 punkta izpratnē:

5.1. koplietošanas satiksmes ceļi

un ielas ir Dzelzceļa likuma 4.panta pirmajā daļā minētie objekti

un zeme zem tiem, izņemot staciju ēku iznomātās daļas un

dzelzceļa zemes nodalījuma joslā esošās iznomātās ēkas vai to

daļas un zemi zem tām proporcionāli ēku iznomātajai platībai, kā

arī valsts un pašvaldību autoceļi un ielas (atbilstoši Ceļu

satiksmes likumā lietotajam terminam "ceļš") un zeme zem tām,

kuras lietot ir tiesības visiem ceļu satiksmes dalībniekiem;

5.2. ūdens un gaisa navigācijas

būves ir šādas:

5.2.1. bākas, vadlīniju ugunis un

molugunis;

5.2.2. primārie un sekundārie

radari;

5.2.3. nosēšanās, lidlauka

apskates un meteoroloģijas radiolokatori;

5.2.4. marķēšanas, leņķmēru un

tālmēru radiobākas;

5.2.5. radiopelengatori;

5.2.6. pārvietošanās līdzekļu

kontroles sistēmas lidostas teritorijā;

5.2.7. aviācijas zemes un gaisa

sakaru sistēmas;

5.2.8. nosēšanās instrumentālās

sistēmas;

5.2.9. speciālās aviācijas

informācijas sistēmas.

6. Piemērojot likuma 1.panta otrās

daļas 3.punktu, par zemi zem dzelzceļa sliežu ceļiem uzskatāma

zeme zem objektiem, kas minēti Dzelzceļa likuma 4.panta pirmās

daļas 1., 2., 4., 5., 6. un 8.punktā, kā arī 3. un 7.punktā,

izņemot zemi zem stacijām proporcionāli stacijas platības

iznomātajai daļai un dzelzceļa zemes nodalījuma joslā esošajām

iznomātajām ēkām vai to daļām (telpu grupām).

7. Piemērojot likuma 1.panta

otrās daļas 3.punktu, par publiskiem ūdeņiem uzskatāma

Civillikuma 1102.pantā minētā jūras piekrastes josla un

Civillikuma pielikumā minētie ezeri un upes.

8. Likuma 1.panta otrās daļas

4.punkts piemērojams tikai to reliģisko organizāciju nekustamajam

īpašumam, kuras ir reģistrētas atbilstoši Reliģisko organizāciju

likumam.

9. Piemērojot likuma 1.panta

otrās daļas 4.punktu, par labdarībai un sociālajai aprūpei

izmantotu nekustamo īpašumu uzskatāms nekustamais īpašums, kuru

izmanto bezmaksas ēdināšanai, naktspatversmēm, kā arī citu veidu

bezmaksas palīdzības sniegšanai.

10. Likuma 1.panta otrās daļas

5.punktā minētais saimnieciskās darbības aizliegums atsevišķu

kategoriju zemei ir noteikts likumā "Par īpaši aizsargājamām

dabas teritorijām" un citos likumos par valsts noteiktajām īpaši

aizsargājamām dabas teritorijām.

11. Saimnieciskā darbība ir

preču ražošana, darbu izpilde, tirdzniecība, pakalpojumu

sniegšana un citu veidu darbība par atlīdzību. Šī punkta izpratnē

par saimniecisko darbību nav uzskatāma maksas pakalpojumu

sniegšana atbilstoši valsts vai pašvaldību budžeta iestāžu

funkcijām, kā arī zemes izmantošana lauksaimniecības produktu

ražošanai pašpatēriņam.

12. Likuma 1.panta otrās

daļas 6.punkta nosacījumi piemērojami tiem kultūras pieminekļiem,

kuri ir iekļauti Valsts aizsargājamo kultūras pieminekļu

sarakstā, kas apstiprināts likumā "Par kultūras pieminekļu

aizsardzību" noteiktajā kārtībā. Par nekustamā īpašuma

izmantošanu kultūras vajadzībām uzskatāma tā izmantošana

muzejiem, mākslas galerijām, izstādēm, bibliotēkām, teātriem,

koncertdarbībai un mākslinieciskajai pašdarbībai. Analoģiski

nosaka ar nodokli neapliekamās ēkas vai to daļas (telpu grupas),

kuras izmanto kultūras vajadzībām saskaņā ar likuma 1.panta otrās

daļas 16.punktu.

13. Likuma 1.panta otrās daļas

9.punkta izpratnē:

13.1. termina "daudzdzīvokļu

dzīvojamās mājas" skaidrojumam piemērojams likuma "Par valsts un

pašvaldību dzīvojamo māju privatizāciju" 1.panta 1.punktā

minētais skaidrojums. Pie daudzdzīvokļu dzīvojamām mājām

pieskaitāmas arī dažādu sociālo grupu kopdzīvojamās mājas;

13.2. par daudzdzīvokļu dzīvojamo

māju daļām, ko izmanto dzīvošanai, ir uzskatāmas šo māju daļas,

kuras paredzētas dzīvošanai un netiek izmantotas saimnieciskās

darbības veikšanai. Pie daudzdzīvokļu dzīvojamo māju daļām, ko

izmanto dzīvošanai, un mākslinieku darbnīcām pieder mājas

koplietošanas domājamā daļa (jumts, bēniņi, kāpņu telpas,

pagrabtelpas, komunikācijas, iekārtas un citi ar mājas

ekspluatāciju saistīti elementi, kas nav funkcionāli

nodalāmi);

13.3. par daudzdzīvokļu dzīvojamo

māju apbūvē ietilpstošām ēkām ir uzskatāmas daudzdzīvokļu

dzīvojamās mājas, kā arī garāžas, šķūnīši, pagrabi un citas

palīgēkas;

13.4. individuālā dzīvojamā māja

ir māja, kurā ir viens dzīvoklis;

13.5. par individuālo

dzīvojamo māju apbūvē ietilpstošām ēkām uzskatāmas individuālās

dzīvojamās mājas, kā arī garāžas, šķūnīši, pagrabi un citas

palīgēkas;

13.6. dzīvojamo māju apbūvē

ietilpstošām palīgēkām pielīdzināmas arī kooperatīvās garāžas, ja

tajās (to daļā) netiek veikta saimnieciskā darbība.

14. Piemērojot likuma 1.panta

otrās daļas 9.punktu, dzīvokļa vai individuālās dzīvojamās mājas

(mājas daļas) izīrēšana dzīvošanai netiek uzskatīta par

saimniecisko darbību.

15. Piemērojot likuma 1.panta

otrās daļas 11.punktu, ar nodokli neapliek:

15.1. valstij un pašvaldībām

piekritīgu zemi, kura nav nodota lietošanā vai iznomāta;

15.2. bezīpašnieka ēkas, ja tās

nav izīrētas vai iznomātas.

16. Piemērojot likuma 1.panta

otrās daļas 12.punktu, par ēkām, kuras izmanto lauksaimnieciskajā

ražošanā, uzskatāmas saimniecības un noliktavu ēkas (piemēram,

govju, cūku un aitu kūtis, staļļi, apjumtie laidari, putnu kūtis,

klētis, angāri), kā arī lauksaimniecībā izmantojamās palīgēkas

(piemēram, pagrabi, siltumnīcas, lopbarības tvertnes, tehnikas

novietnes, graudu kaltes). Šis punkts neattiecas uz ēkām vai to

daļām (telpu grupām), kuras izmanto lauksaimniecības produkcijas

pārstrādei.

17. Piemērojot likuma 1.panta

otrās daļas 13.punktu:

17.1. par ēkas rekonstrukciju

atbilstoši Ministru kabineta 1997.gada 1.aprīļa noteikumiem

Nr.112 "Vispārīgie būvnoteikumi" uzskatāma ēkas pārbūve, mainot

tās apjomu un mainot vai saglabājot tās funkcijas. Par ēkas

pārbūves sākšanu uzskatāma akceptēta būvprojekta īstenošana

būvlaukumā pēc būvatļaujas saņemšanas, un to atzīmē ar pirmo

ierakstu būvdarbu žurnālā. Ēkas vai tās daļas (telpu grupas)

nodošanu ekspluatācijā apliecina Ministru kabineta 2004.gada

13.aprīļa noteikumos Nr.299 "Noteikumi par būvju pieņemšanu

ekspluatācijā" noteiktajā kārtībā sastādīts un apstiprināts akts

par ēkas vai tās daļas (telpu grupas), vai būves pieņemšanu

ekspluatācijā;

17.2. ja rekonstrukcija tiek

veikta ekspluatācijā nodotā ēkā, likuma 1.panta otrās daļas

13.punktā minētais nodokļa atbrīvojums neattiecas uz ēkas, tās

daļas vai telpu grupas rekonstrukcijas laiku.

18. Piemērojot likuma 1.panta

otrās daļas 16.punktu, par izglītības vajadzībām izmantotām ēkām

vai to daļām uzskatāmas ēkas vai to daļas (telpu grupas), kuras

izmanto pirmsskolas, pamatizglītības, vidējās un augstākās

izglītības iestādes izglītības funkciju nodrošināšanai.

19. Piemērojot likuma 1.panta

otrās daļas 17.punktu, par dabas aizsardzībai izmantojamām ēkām

vai to daļām uzskatāmas ēkas vai to daļas (telpu grupas), kurās

izvietotas iekārtas gaisu piesārņojošo vielu uztveršanai un

attīrīšanai, gaisa un ūdens monitoringa stacijas un ēkas, kuras

tieši iesaistītas šajā punktā minētajos procesos, kā arī ēkas,

kuras tieši iesaistītas notekūdeņu attīrīšanas, sadzīves un

bīstamo atkritumu (arī radioaktīvo) apglabāšanas un sadzīves un

bīstamo atkritumu uzglabāšanas un sadedzināšanas procesā.

20. Piemērojot likuma 1.panta

trešo daļu, ar nodokli ir apliekama nekustamā īpašuma daļa

proporcionāli nekustamā īpašuma platībai, kas tiek izmantota

saimnieciskajā darbībā vai ir iznomāta.

21. Piemērojot likuma 2.panta

pirmo daļu, gadījumos, kad nekustamajam īpašumam vienlaikus ir

gan īpašnieks, gan tiesiskais valdītājs, nekustamā īpašuma

nodokļa maksātājs ir īpašnieks. Ja zemesgabalu sadala un

sadalīšanu reģistrē tikai Nekustamā īpašuma valsts kadastra

reģistrā, nekustamā īpašuma nodokli par atdalītajiem

zemesgabaliem maksā persona, uz kuras vārda nesadalītais

zemesgabals ir reģistrēts zemesgrāmatā.

22. Piemērojot likuma 2.panta

trešo daļu:

22.1. šīs daļas 1.punktā minētie

nekustamā īpašuma tiesiskie valdītāji, kuru zemesgabali atrodas

lauku apvidū, līdz zemes reformas pabeigšanai nodokli sāk maksāt

atbilstoši likuma "Par zemes reformas pabeigšanu lauku apvidos"

2.panta ceturtās daļas nosacījumiem;

22.2. šīs daļas 3.punkts attiecas

uz personām, kuras nekustamā īpašuma valdījumu ieguvušas,

pamatojoties uz mantojuma tiesību, kā arī dāvinājuma, līzinga vai

atsavinājuma līgumu, tai skaitā uz tādu pirkuma līgumu, kas

noslēgts, privatizējot dzīvokļa, mākslinieku darbnīcas vai

nedzīvojamās telpas valstij vai pašvaldībai piederošā

daudzdzīvokļu mājā.

23. Piemērojot likuma 2.panta

piekto daļu, par zemes un ēkas lietotāju uzskatāma persona, kurai

ar valsts vai pašvaldības institūcijas lēmumu valstij vai

pašvaldībai piederoša zeme un ēkas ir nodotas valdījumā, bet par

tādas zemes lietotāju, uz kuras atrodas valstij vai pašvaldībai

piederoša, privatizācijai nodota vai privatizēta daudzdzīvokļu

māja, – daudzdzīvokļu mājas apsaimniekotājs.

24. Piemērojot likuma

3.pantu, lai nodrošinātu aprēķinātā nodokļa uzskaiti, pašvaldība

taksācijas gada sākumā katram nodokļa maksātājam atver personīgo

kontu.

25. Personīgajā kontā tiek

uzskaitīta nodokļa parāda vai pārmaksas summa par pirmstaksācijas

periodu pēc stāvokļa uz taksācijas gada 1.janvāri, aprēķinātā

nodokļa summa par kārtējo taksācijas gadu, papildus aprēķinātā,

samazinātā un faktiski samaksātā nodokļa summa, kā arī aprēķinātā

un samaksātā nokavējuma nauda, pamatparāda palielinājuma nauda un

soda nauda.

26. Pašvaldībai nav pienākums

nosūtīt nodokļa maksātājam salīdzināšanas aktu par nodokļa

parādiem (parādu summas ar debitoriem salīdzināšanas paziņojums)

par iepriekšējiem taksācijas periodiem.

27. Ierakstus personīgajos

kontos izdara, pamatojoties uz nodokļa maksāšanas paziņojumiem

vai maksātāju uzskaites reģistrā fiksētām nodokļa summām un

samaksas termiņiem, nodokļa summu grozījumiem un dokumentiem par

nodokļa samaksu (kases ieņēmumu orderis vai citi maksājumu

apliecinoši dokumenti) vai pārmaksāto summu atmaksu maksātājam

(kases izdevumu orderis vai citi maksājumu apliecinoši

dokumenti).

28. Ierakstus personīgajos

kontos izdara hronoloģiskā secībā. Nav pieļaujami nepaskaidroti

labojumi.

29. Pašvaldība pēc nekustamā

īpašuma atrašanās vietas uzskaita nekustamā īpašuma nodokļa

maksātājus nekustamā īpašuma nodokļa maksātāju reģistrā.

Ierakstus reģistrā par katru nekustamo īpašumu, tā īpašnieku,

tiesisko valdītāju vai lietotāju izdara, pamatojoties uz Valsts

zemes dienesta sniegtajām ziņām par nekustamo īpašumu – platību,

kadastrālo vērtību un citiem nodokļa aprēķināšanai

nepieciešamajiem kadastra datiem. Katram nodokļa maksātājam

uzskaites reģistrā piešķir savu kārtas numuru. Uzskaites reģistrā

fiksē nekustamā īpašuma nodokļa paziņojuma nosūtīšanas vai

izsniegšanas datumu.

30. Pēc uzskaites datu maiņas vai

pēc to precizēšanas izdara grozījumus maksātāju reģistrā. Tajā

ieraksta arī nodokļa maksātājus, kuriem nodokļa maksāšanas

pienākums radies taksācijas gada laikā, tas ir, pēc 1.janvāra, un

izdara atzīmes par tiem maksātājiem, kuru maksāšanas pienākums

beidzies taksācijas gada laikā.

31. Ja vienam nekustamā

īpašuma objektam uz kopīpašuma tiesību pamata ir vairāki

īpašnieki vai valdītāji, uzskaites reģistrā ieraksta uzskaites

datus un aprēķinātā nodokļa summas par katru kopīpašnieku

(kopvaldītāju) atsevišķi.

32. Likuma 5.panta otrajā

daļā noteiktais nodokļa atvieglojums piemērojams, ja politiski

represētā persona likumā "Par politiski represētās personas

statusa noteikšanu komunistiskajā un nacistiskajā režīmā

cietušajiem" noteiktajā kārtībā ir saņēmusi politiski represētās

personas apliecību.

33. Politiski represētā

persona, kurai saskaņā ar likuma 5.panta otrās daļas nosacījumiem

ir tiesības uz nodokļa atvieglojumu, līdz taksācijas gada

1.februārim iesniedz pašvaldībā, kuras administratīvajā

teritorijā atrodas nekustamais īpašums, šādus dokumentus:

33.1. politiski represētās

personas apliecības kopiju (uzrādot oriģinālu);

33.2. iesniegumu par nodokļa

atvieglojuma piemērošanu;

33.3. ar politiski represētās

personas parakstu apstiprinātu rakstisku apliecinājumu, ka zeme

vai tās daļa un individuālā dzīvojamā māja vai tās daļa (telpu

grupa) netiek izmantota saimnieciskajā darbībā.

34. Pēc pirmreizējas šo

noteikumu 33.punktā minēto dokumentu iesniegšanas turpmākajos

taksācijas gados iesniedzami tikai šo noteikumu 33.2. un

33.3.apakšpunktā minētie dokumenti.

35. Ja šo noteikumu 33.punktā

minētie dokumenti iesniegti:

35.1. līdz taksācijas gada

30.jūnijam, – nodokļa atvieglojums piemērojams ar taksācijas gada

otro pusi;

35.2. pēc taksācijas gada

30.jūnija, – nodokļa atvieglojums piemērojams ar nākamo

taksācijas gadu.

36. Piemērojot likuma 6.panta

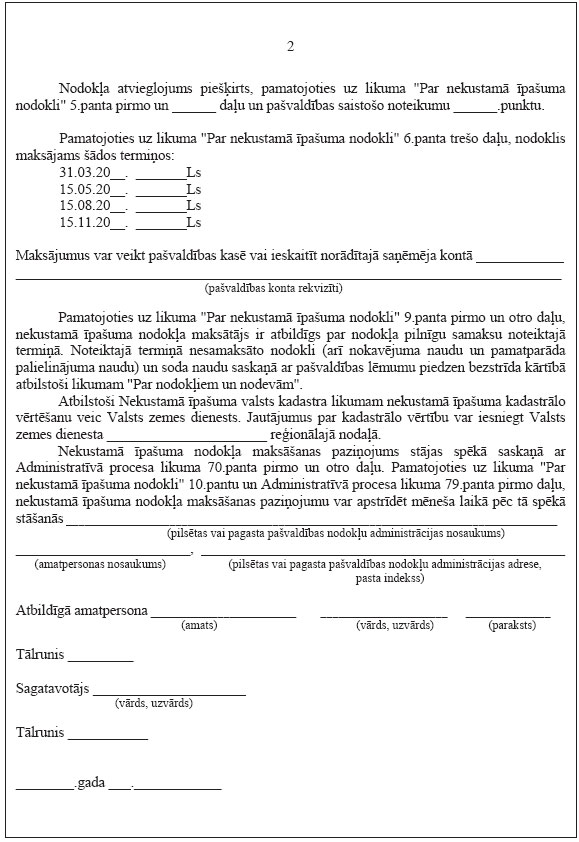

pirmo daļu, pašvaldība nosūta nodokļa maksāšanas paziņojumu, kurā

iekļauj šādu informāciju:

36.1. nodokļa maksātājs un nodokļa

saņēmējs;

36.2. atsauces uz likuma "Par

nekustamā īpašuma nodokli" pantiem un pašvaldības saistošajiem

noteikumiem, ar kuriem saskaņā nodoklis aprēķināts;

36.3. nodokļa objekti un nodokļa

aprēķins;

36.4. nodokļa samaksas termiņš un

pašvaldības konta rekvizīti;

36.5. nodokļa maksātāja

atbildība;

36.6. nekustamā īpašuma nodokļa

maksāšanas paziņojuma apstrīdēšanas kārtība;

36.7. atbildīgās amatpersonas

rekvizīti.

37. Pašvaldība nekustamā

īpašuma nodokļa maksāšanas paziņojumu var nosūtīt par katru

nekustamā īpašuma objektu atsevišķi.

38. Nekustamā īpašuma nodokli

maksā saskaņā ar nekustamā īpašuma nodokļa maksāšanas paziņojumu

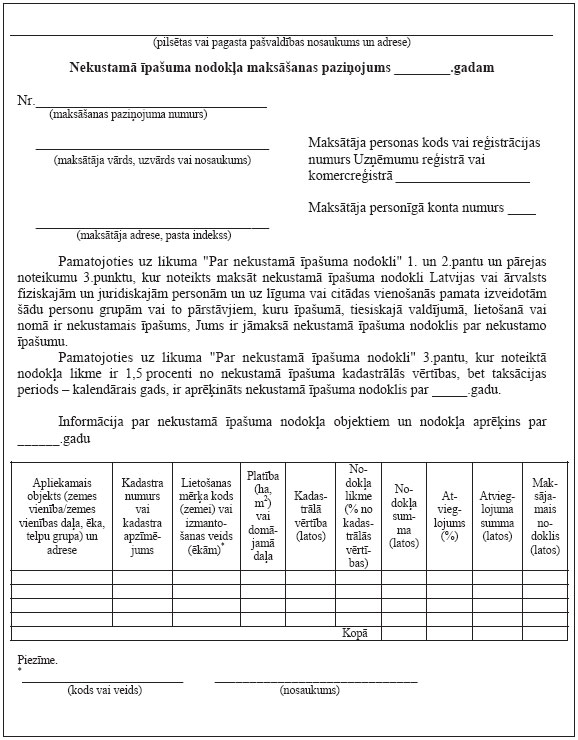

(pielikums).

39. Piemērojot likuma 6.panta

pirmo daļu, ja pilnvarnieks ir nodokļa maksātājs par automašīnu

vai laivu garāžu īpašnieku kooperatīvās sabiedrības nekustamo

īpašumu, kas ir atsevišķu sabiedrības biedriem piederošu

nekustamo īpašumu kopums, pašvaldība nosūta pilnvarniekam kopējo

nodokļa maksāšanas paziņojumu, kurā norāda aprēķināto nodokļa

summu arī par katra kooperatīvās sabiedrības biedra nekustamo

īpašumu. Ja garāžu boksu aizņemtā zeme nav sadalīta starp garāžu

īpašniekiem, nodokļa maksāšanas paziņojumā norāda tikai kopējo

nodokļa summu par zemi.

40. Piemērojot likuma 6.panta

pirmo daļu, pašvaldība par nekustamā īpašuma nodokļa apmēru

paziņo, nosūtot daudzdzīvokļu dzīvojamās mājas apsaimniekotājam

maksāšanas paziņojumu:

40.1. par valstij vai

pašvaldībai piekritīgo, piederošo vai privatizācijai nodoto zemi,

uz kuras atrodas valstij vai pašvaldībai piederoša,

privatizācijai nodota vai privatizēta daudzdzīvokļu dzīvojamā

māja;

40.2. par dzīvokļa īpašniekam

piederošo zemesgabala domājamo daļu, ja nodokļa maksātājs ir

rakstiski pilnvarojis daudzdzīvokļu dzīvojamās mājas

apsaimniekotāju viņa vietā veikt nodokļa maksājumus un ar tiem

saistītās darbības.

41. Daudzdzīvokļu mājas

apsaimniekotājs nekustamā īpašuma nodokļa maksājumus iekasē no šo

noteikumu 40.1.apakšpunktā minēto daudzdzīvokļu māju:

41.1. īrniekiem, mākslinieku

darbnīcu un nedzīvojamo telpu nomniekiem un personām, kuras

īpašuma tiesības uz dzīvokli, mākslinieku darbnīcu vai

nedzīvojamo telpu ir ieguvušas līdz dzīvojamās mājas

privatizācijai, ar īres maksas, nomas maksas vai daudzdzīvokļu

mājas apsaimniekošanas maksas starpniecību, iekļaujot nodokļa

maksājumus attiecīgi īres maksā, nomas maksā vai daudzdzīvokļu

mājas apsaimniekošanas maksā;

41.2. privatizēto dzīvokļu,

mākslinieku darbnīcu, nedzīvojamo telpu īpašniekiem vai

tiesiskajiem valdītājiem (līdz nekustamā īpašuma reģistrēšanai

zemesgrāmatā) ar daudzdzīvokļu mājas apsaimniekošanas maksas

starpniecību, iekļaujot nodokļa maksājumus daudzdzīvokļu mājas

apsaimniekošanas maksā, ja nodokļa maksātājs ir rakstiski

pilnvarojis daudzdzīvokļu mājas apsaimniekotāju viņa vietā veikt

nodokļa maksājumus un ar tiem saistītās darbības.

42. Piemērojot likuma 6.panta

trešo daļu:

42.1. ja nodokli maksā par

vairākiem nekustamajiem īpašumiem, kas atrodas vienas pašvaldības

teritorijā, samaksātā nodokļa summa tiek sadalīta proporcionāli

pa atsevišķiem objektiem;

42.2. ja nodokli maksā reizi gadā

avansā, tas jāsamaksā līdz noteiktajam taksācijas gada pirmā

maksājuma termiņam.

43. Pilnvarojot daudzdzīvokļu

mājas apsaimniekotāju veikt nodokļa maksājumus, nodokļa

maksātājs 10 dienu laikā pēc pilnvarojuma nodošanas

daudzdzīvokļu mājas apsaimniekotājam rakstiski paziņo

attiecīgajai pašvaldībai apsaimniekotāja adresi, uz kuru sūtāms

nodokļa maksāšanas paziņojums.

44. Piemērojot likuma 7.panta otro

daļu:

44.1. nekustamā īpašuma

īpašnieks vai tiesiskais valdītājs, piesakoties pašvaldībā kā

nodokļa maksātājs, uzrāda īpašuma vai valdījuma tiesības

apstiprinošus dokumentus un rakstiski sniedz šādu informāciju par

nekustamo īpašumu:

44.1.1. kadastra numurs;

44.1.2. nekustamā īpašuma

sastāvā esošo kadastra objektu (zemes vienības, ēkas, būves,

telpu grupas) kadastra apzīmējumi;

44.2. valsts nekustamā

īpašuma lietotājs vai nomnieks, piesakoties pašvaldībā kā nodokļa

maksātājs, uzrāda lietošanas vai nomas tiesības apstiprinošus

dokumentus un rakstiski sniedz šādu informāciju:

44.2.1. ja lietošanā vai nomā

nodots nekustamais īpašums:

44.2.1.1. nekustamā īpašuma

kadastra numuru;

44.2.1.2. nekustamā īpašuma

sastāvā esošo kadastra objektu (zemes vienības, ēkas, būves,

telpu grupas vai zemes vienības daļas) kadastra apzīmējumus;

44.2.2. ja lietošanā vai nomā

nodots kadastra objekts (zemes vienība, zemes vienības daļa, ēka,

būve, telpu grupa) – kadastra objekta kadastra apzīmējumu.

45. Piemērojot likuma 8.panta

ceturto daļu, Valsts ieņēmumu dienests izlases kārtībā pārbauda

pašvaldību veikto nekustamā īpašuma nodokļa aprēķināšanas,

iekasēšanas un uzskaites atbilstību likuma normām.

46. Pēc šo noteikumu

45.punktā minētās pārbaudes Valsts ieņēmumu dienests sastāda aktu

divos eksemplāros. Vienu akta eksemplāru Valsts ieņēmumu dienests

izsniedz pašvaldībai. Ja:

46.1. pašvaldības dome (padome) ir

pieņēmusi nelikumīgu lēmumu, kas nav saistīts ar konkrētu nodokļa

maksātāju, pārbaudes veicējs informē reģionālās attīstības un

pašvaldību lietu ministru, kurš likuma "Par pašvaldībām" 49.pantā

noteiktajā kārtībā aptur nelikumīgos pašvaldības domes (padomes)

saistošos noteikumus vai citu normatīvo aktu vai to atsevišķu

punktu darbību;

46.2. konstatēti likuma

pārkāpumi attiecībā uz nodokļa aprēķināšanu konkrētam nodokļa

maksātājam, pārbaudes veicējs uzdod pašvaldībai novērst

attiecīgos pārkāpumus, kā arī rakstiski informē par to attiecīgo

nodokļa maksātāju.

47. Par zemes lietotāju

likuma pārejas noteikumu 3.punkta izpratnē uzskata:

47.1. personu, kurai:

47.1.1. atbilstoši likumā

noteiktās institūcijas lēmumam zemes reformas laikā zeme

piešķirta pastāvīgā lietošanā, kā arī personu, kura faktiski

izmanto (lieto) zemi bez dokumentu noformēšanas par zemes

lietošanas tiesībām;

47.1.2. ar valsts vai pašvaldības

institūcijas lēmumu valstij vai pašvaldībai piederoša ēka, kas

atrodas uz valstij vai pašvaldībai piekritīgas zemes, ir nodota

valdījumā;

47.2. daudzdzīvokļu mājas

apsaimniekotāju:

47.2.1. ja uz zemes atrodas

valstij vai pašvaldībai piederoša, privatizācijai nodota vai

privatizēta daudzdzīvokļu māja;

47.2.2. kuram ar pilnvarojuma

līgumu apsaimniekošanā nodota valstij vai pašvaldībai piederošās

daudzdzīvokļu mājas neprivatizētā daļa (par zemes daļu

proporcionāli mājas neprivatizētajai daļai).

48. Valsts ieņēmumu dienesta

teritoriālā iestāde, veicot nodokļu maksātāju nodokļu auditu un

atklājot pārkāpumus nekustamā īpašuma nodokļa aprēķinos par ēkām

un būvēm, rakstiski informē par to attiecīgo pašvaldību, norādot

papildus aprēķināto vai samazināto nodokļa summu.

49. Piemērojot likuma pārejas

noteikumu 8.punktu, par valstij vai pašvaldībai piederošām ēkām

un būvēm, kuras nav nevienas juridiskās personas bilances

uzskaitē, nodokli aprēķina no Valsts zemes dienesta noteiktās

inventarizācijas vērtības. Deklarācijas un pārskatus iesniedz

minētā valsts vai pašvaldības īpašuma lietotājs vai nomnieks.

50. Ieguldījumu pārvaldes

sabiedrību īpašumā esošajām ēkām un būvēm nodokļa likmi piemēro

ēku un būvju uzskaites vērtībai, kura norādīta to pārraudzībā

esošo ieguldījumu fondu gada pārskatos, atbilstoši Ieguldījumu

pārvaldes sabiedrību likumam.

51. Piemērojot likuma pārejas

noteikumu 9.punkta 2.apakšpunkta "a" apakšpunktu, par

lauksaimnieciskajā ražošanā izmantojamām būvēm uzskatāmas

iezemētas platformas lopu pārvietošanai, atklātas virszemes un

pusiedziļinātas mēslojuma un lopbarības glabātavas ar koka grīdu

un sienām, ķieģeļu vai laukakmeņu mūra, monolīta vai saliekamā

dzelzsbetona elementiem.

52. Piemērojot likuma pārejas

noteikumu 9.punkta 2.apakšpunkta "d" apakšpunktu, par

vietējiem cauruļvadiem un kabeļiem uzskatāmi tie, kuri atzarojas

no maģistrālajiem cauruļvadiem un līnijām (kabeļiem) vai atrodas

vienas pašvaldības administratīvajā teritorijā. Vietējie

cauruļvadi ir vietējie virszemes vai apakšzemes gāzes cauruļvadi,

aukstā un karstā ūdens, tvaika vai saspiestā gaisa cauruļvadi,

ūdenstorņi, akas, strūklakas un hidranti, kanalizācijas tīkli un

notekūdeņu kolektori. Vietējie kabeļi ir vietējie virszemes vai

apakšzemes elektrokabeļi, elektropārvadu līnijas, sakaru kabeļi

un palīgietaises (transformatoru stacijas un apakšstacijas,

telegrāfa stabi), vietējie televīzijas kabeļi un ar tiem

saistītās koplietošanas antenas.

53. Piemērojot likuma pārejas

noteikumu 9.punkta 2.apakšpunkta "h" apakšpunktu, par dabas

aizsardzībai izmantojamām būvēm uzskatāmas notekūdeņu attīrīšanas

iekārtas, sadzīves un bīstamo atkritumu poligoni, atkritumu

uzglabāšanai, sadedzināšanai un atkritumu (arī radioaktīvo)

apglabāšanai izmantojamās būves.

54. Nodokļa maksātājs likuma

pārejas noteikumu 9.punkta 3. un 6.apakšpunktā noteikto ēku un

būvju nekustamā īpašuma nodokļa deklarāciju un pārskatu

pašvaldībai un Valsts ieņēmumu dienesta teritoriālajai iestādei

var iesniegt, arī nosūtot to pa pastu. Šādā gadījumā par

deklarācijas vai pārskata iesniegšanas dienu ir uzskatāms pasta

zīmogā norādītais datums. Ja juridisko un fizisko personu

īpašumā, tiesiskajā valdījumā, lietojumā vai nomā ir tikai ar

nodokli neapliekamas ēkas un būves, minētās personas neiesniedz

Valsts ieņēmumu dienesta teritoriālajai iestādei un pašvaldībai

ēku un būvju nekustamā īpašuma nodokļa deklarāciju un

pārskatu.

55. Pašvaldība un Valsts

ieņēmumu dienesta teritoriālā iestāde var vienoties ar nodokļa

maksātāju par ēku un būvju nekustamā īpašuma nodokļa deklarācijas

un pārskata, kā arī kopsavilkuma deklarācijas un kopsavilkuma

pārskata papildu iesniegšanu arī elektroniskā veidā.

56. Piemērojot likuma pārejas

noteikumu 9.punkta 5.apakšpunktu, nodokļa maksātājs veic nodokļa

maksājumus tās pašvaldības norādītajā kontā, kuras

administratīvajā teritorijā atrodas ar nodokli apliekamās ēkas un

būves vai to daļas (telpu grupas).

57. Piemērojot likuma pārejas

noteikumu 9.punkta 11.apakšpunktu, pēc pašvaldību iesnieguma

saņemšanas par īpašuma nodokļa parādu un ar to piedziņu saistīto

funkciju pārņemšanu Valsts ieņēmumu dienests mēneša laikā apzina

tos nodokļa maksātājus, kuru ar īpašuma nodokli apliekamie

objekti atrodas tikai šīs pašvaldības teritorijā.

58. Pēc šo noteikumu

57.punktā minēto nodokļa maksātāju apzināšanas Valsts ieņēmumu

dienests 15 darbdienu laikā nodod attiecīgajai pašvaldībai

īpašuma nodokļa parādnieku sarakstu. Minētajā sarakstā norāda

katra parādnieka īpašuma nodokļa pamatparāda apmēru un aprēķinātā

pamatparāda palielinājuma un nokavējuma naudas summu, kā arī pēc

pašvaldības pieprasījuma – citu ar īpašuma nodokļa parādu

administrēšanu saistītu dokumentāciju (deklarāciju, pārskatu

kopijas).

59. Pašvaldība pēc īpašuma nodokļa

parādnieku saraksta saņemšanas no Valsts ieņēmumu dienesta

rakstiski informē nodokļa maksātājus par parāda piedzīšanas

funkciju pārņemšanu un īpašuma nodokļa parāda apmēru, norādot

kontu, kurā ieskaitāmi īpašuma nodokļa parādu maksājumi par

iepriekšējiem taksācijas periodiem.

60. Ja nodokļa maksātājs nepiekrīt

pašvaldības informācijā norādītajam īpašuma nodokļa parāda

apmēram, viņš 30 dienu laikā pēc rakstiskas informācijas

saņemšanas var rakstiski pieprasīt Valsts ieņēmumu dienestam

pārbaudīt īpašuma nodokļa pamatparāda, pamatparāda palielinājuma

un nokavējuma naudas aprēķinus, informējot par to pašvaldību.

Valsts ieņēmumu dienests pārbaudi veic triju mēnešu laikā pēc

nodokļa maksātāja prasības saņemšanas un par tās rezultātiem

rakstiski informē nodokļa maksātāju un attiecīgo pašvaldību.

61. Atzīt par spēku

zaudējušiem Ministru kabineta 2000.gada 4.aprīļa noteikumus

Nr.131 "Likuma "Par nekustamā īpašuma nodokli" normu piemērošanas

noteikumi" (Latvijas Vēstnesis, 2000, 125./126.nr.; 2001, 68.nr.;

2002, 111.nr.; 2003, 183.nr.).

Ministru

prezidents A.Kalvītis

Finanšu ministrs

O.Spurdziņš

Redakcijas

piebilde: noteikumi stājas spēkā ar 2006.gada 28.jūniju.

Pielikums

Ministru kabineta

2006.gada 20.jūnija noteikumiem

Nr.495

Nekustamā

īpašuma nodokļa maksāšanas paziņojuma paraugs

Finanšu ministrs

O.Spurdziņš